Книга учета материальных ценностей (форма 0504042) для бгу, ред. 1 (8.2, 8.3)

Содержание:

Содержание книги

«Книга учета материальных ценностей», образец которой представлен далее, состоит из страниц двух видов. На основных страницах отображаются данные о товарно-материальных ценностях (каждый вид на отдельной странице), а вторую — проверочную (последнюю в книге) страницу заполняют лица, проводившие проверку.

Содержательная часть документа имеет вид таблицы с показателями и их кодами по соответствующим классификаторам. В документе должны быть указаны Ф.И.О. и должности материально-ответственных лиц.

Каждая страница документа содержит следующие сведения:

- наименование учреждения, структурного подразделения, Ф.И.О. ответственного лица;

- данные о месте хранения ТМЦ (склад, стеллаж, ячейка);

- наименование ТМЦ;

- единицу измерения;

- цену за единицу;

- марку, сорт, размер.

Ниже расположена таблица, в которой непосредственно отображают информацию о перемещении ТМЦ. Здесь надо указать:

- дату, когда была сделана запись;

- номер и дату составления документа, ставшего основанием для проведения операции;

- наименование организации или Ф.И.О. лица, от которых были получены товарно-материальные ценности или которым они были выданы;

- приход, расход и остаток ТМЦ на конкретную дату;

- дату осуществления контроля, Ф.И.О. и подпись ответственного лица.

Форма 0504042 «Книга учета материальных ценностей», как правило, заполняется кладовщиком (или иным материально ответственным лицом). Листы книги следует пронумеровать и прошнуровать. На последней странице указывают общее количество листов книги. Здесь же должны стоять подписи руководителя учреждения и главного бухгалтера, а также печать учреждения.

Нюансы заполнения

Подпись (с расшифровкой) в журнале учета поклажедателя при возврате товарно-материальных ценностей является, помимо прочего, еще и отказом от претензий.

Перед тем как расписаться в документе, поклажедатель обязан проверить то, что он забирает, на соответствие количеству, качеству и пр.

Если имеются какие-либо претензии по этим составляющим (например, считает, что при хранении часть товаров была некоторым образом повреждена), то он вправе не подписывать последний столбец журнала. Для разрешения подобного рода вопросов составляется акт о приемке товаров по количеству и качеству. Только так можно застраховать себя в ходе возможного судебного разбирательства.

Терминология

Тот, кто помещает что-либо на хранение, называется в журнале поклажедателем. Причем это может быть как отдельное лицо, так и целая организация. Помещать и принимать материальные ценности в этом случае могут разные лица. Главное, чтобы они являлись сотрудниками этой организации и имели соответствующие полномочия либо доверенности. Принимающее и возвращающее товарно-материальные ценности лицо чаще всего одно и то же – кладовщик.

ВАЖНО! Журнал предусматривает возможность взаимодействия и с другим сотрудником при возврате. Таким образом, осуществлять принятие и возврат могут разные сотрудники

Если они имеют на это право, вносят свои данные и расписываются за осуществление какой-либо операции, то она совершается легально. В любом случае вестись бумага должна только материально ответственным лицом

Таким образом, осуществлять принятие и возврат могут разные сотрудники. Если они имеют на это право, вносят свои данные и расписываются за осуществление какой-либо операции, то она совершается легально. В любом случае вестись бумага должна только материально ответственным лицом.

Раздаточная (сдаточная) ведомость материальных ценностей. Форма 8

Раздаточная (сдаточная) ведомость материальных ценностей по форме 8 применяется для оформления выдачи товарно-материальных ценностей в военном учреждении. Помимо этого, по ведомости может производиться прием материальных ценностей на склад воинской части, кроме указанных в пояснении к раздаточно-сдаточной ведомости боеприпасов (ракет) на складе (форма по ОКУД 6002204).

По ведомости могут производится следующие виды выдачи:

- предметов вещевого имущества, продовольствия — при выдаче их военнослужащим, проходящим военную службу по контракту (кроме случаев их индивидуальной выдачи);

- материальных запасов для регламентных работ при обслуживании вооружения и военной техники и иных объектов основных средств;

- материальных ценностей во временное пользование военнослужащим, проходящим военную службу по контракту, на срок более месяца;

- горючего при заправке военной техники и иных объектов основных средств.

Ведомость оформляется в одном экземпляре отдельно на выдачу и прием материальных ценностей. Затем ведомость передается материально ответственному лицу под расписку в книге регистрации первичных учетных документов по движению нефинансовых активов (форма по ОКУД 6002213).

Ведомость ведет материально ответственное лицо. При составлении ведомости в ее названии должны оставаться только те слова, которые выражают существо оформляемой операции, связанной с учетом материальных ценностей (раздаточная или сдаточная ведомость). Ненужное слово зачеркивается.

По окончании выдачи (приема) материальных ценностей материально ответственное лицо подводит в ней итог, подтверждает своей подписью выдачу (прием) материальных ценностей.

Проверка правильности выдачи (приема) материальных ценностей производится начальником службы материально-технического обеспечения, который производит соответствующую запись в раздаточной (сдаточной) ведомости. После проверки ведомости начальником службы материально-технического обеспечения она по реестру сдачи документов (форма по ОКУД 0504053) передается в финансовый орган воинской части.

Цена за единицу материальных ценностей и общая сумма выданных материальных ценностей проставляется работником финансового органа, ведущим учет соответствующего вида материальных ценностей.

В ведомостях на заправку машин горючим в строках графы 2 записываются номера путевых листов, графы 3 — номера машин, а в строке «Итого» в соответствующих графах — количество выданного горючего (в литрах и килограммах).

При выдаче горючего в топливозаправщик (автоцистерну) для заправки воздушных судов в ведомости записывается:

- в заголовочной части в строке «Структурное подразделение» — номер склада, номер резервуара, из которого выдано горючее в топливозаправщик (автоцистерну), и номерной знак топливозаправщика (автоцистерны);

- в содержательной части, под реквизитом «Наименование материальных ценностей» в графах 4 — 16 — наименование горючего, в скобках проставляется процент содержания жидкости.

Ведомость утверждается и заверяется командиром воинской части.

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Нюансы заполнения

Подпись (с расшифровкой) в журнале учета поклажедателя при возврате товарно-материальных ценностей является, помимо прочего, еще и отказом от претензий.

Перед тем как расписаться в документе, поклажедатель обязан проверить то, что он забирает, на соответствие количеству, качеству и пр.

Если имеются какие-либо претензии по этим составляющим (например, считает, что при хранении часть товаров была некоторым образом повреждена), то он вправе не подписывать последний столбец журнала. Для разрешения подобного рода вопросов составляется акт о приемке товаров по количеству и качеству. Только так можно застраховать себя в ходе возможного судебного разбирательства.

Как заполнить «Книгу учета материальных ценностей»

Существуют определенные правила, которые надо соблюдать при заполнении документа. Так как форма регистра утверждена на законодательном уровне – в него нельзя вносить изменения, удалять или добавлять какие-либо графы. При заполнении книги не должны возникнуть сложности, главное – своевременно вносить достоверные записи в нее и проставлять подписи ответственных лиц.

Заполнение «Книги учета материальных ценностей» осуществляется следующим образом:

- В первую очередь заполняют «шапку» документа. Сюда вносят сведения об учреждении и структурном подразделении, в котором ведется учет ТМЦ. Также следует указать должность и Ф.И.О. лица, ответственного за ведение учета и заполнение книги.

- В соответствующей графе прописывают дату начала ведения регистра. Дату закрытия указывают только тогда, когда ведение книги окончится.

- Теперь следует перейти к заполнению первой таблицы, состоящей из 11 граф. Сюда вносят подробные сведения о ТМЦ (цену, характеристики, единицу измерения, норму запаса) и месте их хранения (название склада, номер стеллажа и ячейки).

- В строке «Наименование материала» указывают название конкретного вида ставят код, который был присвоен материалу бухгалтерией.

- Ниже расположена вторая таблица, состоящая из 9 граф. Она предназначена для записей о поступлении и отпуске ТМЦ. Записи необходимо делать по каждому факту поступления или выдачи конкретных товарно-материальных ценностей. Каждая запись имеет свой порядковый номер.

- В первой графе указывают номер записи, затем – дату, когда она была сделана, далее прописывают номер и дату составления документа, являющегося основанием для выдачи или приема материальных ценностей. Это может быть требование-накладная на выдачу материалов или лимитно-заборная карта.

- Далее указывают кому были выданы материалы или от кого они были получены (наименование поставщика, наименование структурного подразделения учреждения, Ф.И.О. должностного лица и пр.).

- Следующие три колонки предназначены для отображения операций по приходу и расходу ТМЦ. На их основании рассчитывается остаток материальных ценностей на складе.

- В последней колонке проставляют отметки об осуществлении контроля. Здесь указывают дату проверки, Ф.И.О. и подпись лица, проводившего ее.

- Вторая страница документа имеет вид таблицы, состоящей из трех столбцов. После проведения контрольных мероприятий ответственное лицо вносит сюда соответствующую отметку. В таблице указывают следующее: дату проведения проверки, замечания и предложения, должность и подпись проверяющего.

Особенности применения книги

«Книга учета материальных ценностей» по форме 0504042 является обязательным документом для госучреждений. Организации, работающие в коммерческом секторе, могут использовать данный регистр по собственному усмотрению. Форма документа утверждена Приказом Минфина РФ от 30.03.2015 № 52н.

При заполнении формы следует учитывать, что на каждое наименование ТМЦ отводится отдельная страница. Учет необходимо вести по наименованиям, сортам и количеству товарно-материальных ценностей. К учету принимаются все материалы и продукция, поступившие на склад. Источник их поступления и способ приобретения не имеет значения. ТМЦ, поступившие или выбывшие из организации, должны быть отражены в форме 0504042 «Книга учета материальных ценностей»

Важно, чтобы сведения, содержащиеся в регистре, полностью соответствовали фактическому наличию имущества в организации

В организациях периодически проводятся проверки, цель которых – осуществление контроля за поступлением ТМЦ и их расходованием. Во время проверок ответственные лица сверяют записи в книге с данными бухучета. Результаты записывают в специальной таблице на последней странице книги.

«Книга учета материальных ценностей», образец которой представлен далее, состоит из страниц двух видов. На основных страницах отображаются данные о товарно-материальных ценностях (каждый вид на отдельной странице), а вторую — проверочную (последнюю в книге) страницу заполняют лица, проводившие проверку.

Содержательная часть документа имеет вид таблицы с показателями и их кодами по соответствующим классификаторам. В документе должны быть указаны Ф.И.О. и должности материально-ответственных лиц.

Каждая страница документа содержит следующие сведения:

Ниже расположена таблица, в которой непосредственно отображают информацию о перемещении ТМЦ. Здесь надо указать:

- дату, когда была сделана запись;

- номер и дату составления документа, ставшего основанием для проведения операции;

- наименование организации или Ф.И.О. лица, от которых были получены товарно-материальные ценности или которым они были выданы;

- приход, расход и остаток ТМЦ на конкретную дату;

- дату осуществления контроля, Ф.И.О. и подпись ответственного лица.

Форма 0504042 «Книга учета материальных ценностей», как правило, заполняется кладовщиком (или иным материально ответственным лицом). Листы книги следует пронумеровать и прошнуровать. На последней странице указывают общее количество листов книги. Здесь же должны стоять подписи руководителя учреждения и главного бухгалтера, а также печать учреждения.

Журналы и бланки

БухгалтерияОхрана труда и техника безопасностиМЧСКадровая работа: Журналы, бланки, формыЖурналы, бланки, формы документов для органов прокуратуры и суда, минюста, пенитенциарной системыЖурналы, бланки, формы документов МВД РФ, РосгвардииКонструкторская, научно-техническая документацияЛесное хозяйствоПромышленностьГостиницы, общежития, хостелыСвязьЖурналы и бланки по экологииЖурналы и бланки, используемые в торговле, бытовом обслуживанииЖурналы по санитарии, проверкам СЭСЛифтыКомплекты документов и журналовНефтебазыБассейныГазовое хозяйство, газораспределительные системы, ГАЗПРОМЖКХЭксплуатация зданий и сооруженийЖурналы и бланки для нотариусов, юристов, адвокатовЖурналы и бланки для организаций пищевого производства, общепита и пищевых блоковЖурналы и бланки для организаций, занимающихся охраной объектов и частных лицЖурналы и бланки для ФТС РФ (таможни)Журналы для образовательных учрежденийЖурналы и бланки для армии, вооруженных силБанкиГеодезия, геологияГрузоподъемные механизмыДокументы, относящиеся к нескольким отраслямНефтепромысел, нефтепроводыДелопроизводствоЖурналы для медицинских учрежденийАЗС и АЗГСЭлектроустановкиТепловые энергоустановки, котельныеЭнергетикаШахты, рудники, метрополитены, подземные сооруженияТуризмДрагметаллыУчреждения культуры, библиотеки, музеиПсихологияПроверки и контроль госорганами, контролирующими организациямиРаботы с повышенной опасностьюПожарная безопасностьОбложки для журналов и удостоверенийАптекиТранспортРегулирование алкогольного рынкаАвтодороги, дорожное хозяйствоСамокопирующиеся бланкиСельское хозяйство, ветеринарияСкладСнегоплавильные пунктыСтройка, строительствоМетрологияКладбищаКанатные дороги, фуникулерыЖурналы для парикмахерских, салонов красоты, маникюрных, педикюрных кабинетовАрхивыАттракционы

Образец документа:

Приложение N 4 к Приказу Министерства финансов Российской Федерации от 15 декабря 2010 г. N 173н

КНИГА

учета материальных ценностей

-----------

¦ КОДЫ ¦

+---------+

Форма по ОКУД ¦ 0504042 ¦

+---------+

Дата открытия ¦ ¦

+---------+

Дата закрытия ¦ ¦

+---------+

Учреждение ________________________________________ по ОКПО ¦ ¦

+---------+

Структурное подразделение _________________________ ¦ ¦

+---------+

Материально ответственное лицо ____________________ ¦ ¦

-----------

---------------------------------------------------------------------------

Склад¦Стеллаж¦Ячейка¦ Единица ¦Цена¦Марка¦ Сорт ¦Профиль¦Размер¦ Норма

¦ ¦ ¦ измерения ¦ ¦ ¦ ¦ ¦ ¦запаса

¦ ¦ +------------+ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦наимено-¦код¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦вание ¦ ¦ ¦ ¦ ¦ ¦ ¦

------+-------+------+--------+---+----+-----+------+-------+------+-------

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

------+-------+------+--------+---+----+-----+------+-------+------+-------

--------

Наименование материала __________________________ код ¦ ¦

--------

---------------------------------------------------------------------------

Поряд-¦ Дата ¦ Документ ¦От кого получено¦Приход¦Расход¦Остаток¦Контроль

ковый ¦записи+-----------+ (кому отпущено)¦ ¦ ¦ ¦(подпись

номер ¦ ¦дата ¦номер¦ ¦ ¦ ¦ ¦ и дата)

записи¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-------+------+-----+-----+----------------+------+------+-------+---------

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-------+------+-----+-----+----------------+------+------+-------+---------

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-------+------+-----+-----+----------------+------+------+-------+---------

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-------+------+-----+-----+----------------+------+------+-------+---------

Форма 0504042 (последний лист)

---------------------------------------------------------------------------

Дата ¦ Замечания и предложения ¦ Должность и подпись

проверки ¦ ¦ проверяющего

-------------+--------------------------------------+----------------------

¦ ¦

-------------+--------------------------------------+----------------------

¦ ¦

-------------+--------------------------------------+----------------------

¦ ¦

-------------+--------------------------------------+----------------------

Как организовать учет ТМЦ

Если в учреждении материальных ценностей не много, то достаточно отразить в бухучете их поступление и дальнейшее списание при износе. использовании, передаче. То есть не обязательно заполнять складской журнал; ведение учета материальных ценностей оправданно, если на предприятии числится большой запас материальных активов, и их использование подразумевает движение между структурными подразделениями. Такой подход позволяет обеспечить соответствующий контроль над сохранностью и целевым использованием имущества предприятия.

Руководитель организации должен назначить ответственного работника, который и будет регистрировать записи в журнале. Обычно данные обязанности возлагают на кладовщика либо на иное материально-ответственное лицо, например заведующего складом или заведующего хозяйством.

Как организовать учет ТМЦ

Если в учреждении материальных ценностей не много, то достаточно отразить в бухучете их поступление и дальнейшее списание при износе. использовании, передаче. То есть не обязательно заполнять складской журнал; ведение учета материальных ценностей оправданно, если на предприятии числится большой запас материальных активов, и их использование подразумевает движение между структурными подразделениями. Такой подход позволяет обеспечить соответствующий контроль над сохранностью и целевым использованием имущества предприятия. Руководитель организации должен назначить ответственного работника, который и будет регистрировать записи в журнале. Обычно данные обязанности возлагают на кладовщика либо на иное материально-ответственное лицо, например заведующего складом или заведующего хозяйством.

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

25.07.2014

25856

50

Gingema

3

SmallSmarty Бухгалтерия — мобильное Android приложение для складских операций, интегрируемое с 1С Бухгалтерия 3.+

SmallSmarty Бухгалтерия — мобильное решение для автоматизации учета на складах с использованием 1С Бухгалтерия и применением технологии штрих-кодирования и RFID.

Мобильное приложение для инвентаризации в 1С Бухгалтерия может работать как онлайн, так и полностью автономно. Загрузка/выгрузка данных при автономной работе осуществляется через файл с помощью обработок.

Онлайн обмен данными осуществляется через автоматически генерируемый REST интерфейс ODATA. При этом внесение каких-либо изменений в конфигурацию 1С не потребуется.

SmallSmarty Бухгалтерия поддерживает сканирование штрихкодов с помощью терминалов сбора данных(ТСД) Caribe, Bluetooth сканера GS M100BT, любого ручного сканера подключаемого через OTG и камеры смартфона.

1 стартмани

Книга учета материальных ценностей

В целях учета материалов и прочих ТМЦ в бюджетной сфере Минфином РФ был утвержден специальный документ – «Книга учета материальных ценностей». Основное назначение документа – контроль за перемещением и остатками ТМЦ по местам их хранения. Обязанность по заполнению регистра возложена на материально-ответственных лиц.

Особенности применения книги

«Книга учета материальных ценностей» по форме 0504042 является обязательным документом для госучреждений. Организации, работающие в коммерческом секторе, могут использовать данный регистр по собственному усмотрению. Форма документа утверждена Приказом Минфина РФ от 30.03.2015 № 52н.

При заполнении формы следует учитывать, что на каждое наименование ТМЦ отводится отдельная страница. Учет необходимо вести по наименованиям, сортам и количеству товарно-материальных ценностей. К учету принимаются все материалы и продукция, поступившие на склад.

Источник их поступления и способ приобретения не имеет значения. ТМЦ, поступившие или выбывшие из организации, должны быть отражены в форме 0504042 «Книга учета материальных ценностей».

Важно, чтобы сведения, содержащиеся в регистре, полностью соответствовали фактическому наличию имущества в организации. В организациях периодически проводятся проверки, цель которых – осуществление контроля за поступлением ТМЦ и их расходованием

Во время проверок ответственные лица сверяют записи в книге с данными бухучета. Результаты записывают в специальной таблице на последней странице книги

В организациях периодически проводятся проверки, цель которых – осуществление контроля за поступлением ТМЦ и их расходованием. Во время проверок ответственные лица сверяют записи в книге с данными бухучета. Результаты записывают в специальной таблице на последней странице книги.

книги

«Книга учета материальных ценностей», образец которой представлен далее, состоит из страниц двух видов. На основных страницах отображаются данные о товарно-материальных ценностях (каждый вид на отдельной странице), а вторую – проверочную (последнюю в книге) страницу заполняют лица, проводившие проверку.

Содержательная часть документа имеет вид таблицы с показателями и их кодами по соответствующим классификаторам. В документе должны быть указаны Ф.И.О. и должности материально-ответственных лиц.

Каждая страница документа содержит следующие сведения:

- наименование учреждения, структурного подразделения, Ф.И.О. ответственного лица;

- данные о месте хранения ТМЦ (склад, стеллаж, ячейка);

- наименование ТМЦ;

- единицу измерения;

- цену за единицу;

- марку, сорт, размер.

Ниже расположена таблица, в которой непосредственно отображают информацию о перемещении ТМЦ. Здесь надо указать:

- дату, когда была сделана запись;

- номер и дату составления документа, ставшего основанием для проведения операции;

- наименование организации или Ф.И.О. лица, от которых были получены товарно-материальные ценности или которым они были выданы;

- приход, расход и остаток ТМЦ на конкретную дату;

- дату осуществления контроля, Ф.И.О. и подпись ответственного лица.

Форма 0504042 «Книга учета материальных ценностей», как правило, заполняется кладовщиком (или иным материально ответственным лицом). Листы книги следует пронумеровать и прошнуровать. На последней странице указывают общее количество листов книги. Здесь же должны стоять подписи руководителя учреждения и главного бухгалтера, а также печать учреждения.

Общая информация

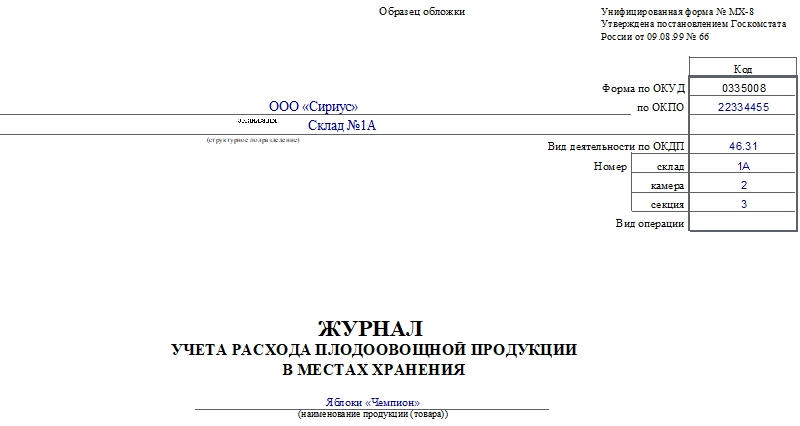

Факты выбытия со склада продукции должны подтверждаться первичными учетными документами, одним из таковых и является журнал по форме МХ-8. Он предназначен для контроля расходов именно плодоовощной продукции. Основаниями для внесения записей в журнал являются товарные накладные, акты приема-передачи. Материально ответственное лицо должно выдать столько продукции со склада, сколько отмечено в документах. В журнале работник должен отметить реквизиты документов-оснований для выдачи продукции, ее количество и качество.

В сроки, прописанные в положениях о ведении документооборота в компании, данные журнала должны сверяться с данными бухгалтерского учета.

Как заполнить форму МХ-8

Документ заполняют от руки или на компьютере, в том числе с использованием специальных бухгалтерских сервисов.

На титульном листе необходимо указать такую информацию:

- Название организации и ее структурного подразделения.

- Код по ОКПО.

- Вид деятельности компании.

- Номер склада, камеры и секции в месте хранения продукции.

- Название продукции, которая отпускается из места хранения.

- Период ведения журнала.

- ФИО и должность работника, ответственного за ведение журнала.

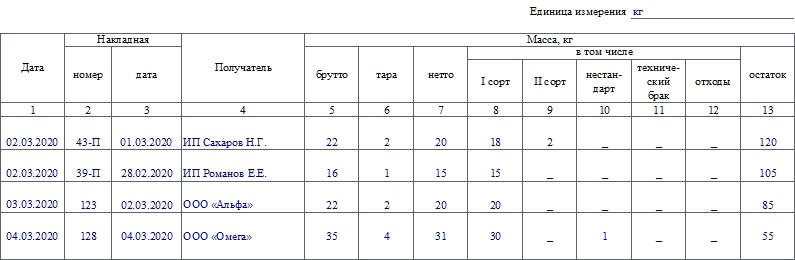

Основная часть, как и полагается журналам, представляет собой таблицу со следующими графами:

- Дата расхода продукции.

- Номер и дата документа, по которому отправляют со склада продукцию. Как правило, это накладная или акт приема-передачи.

- Получатель продукции. Здесь отмечают наименование компании или ФИО юрлица. Если продукция «уходит» в собственное производство, то пишут название подразделения.

- Масса брутто, нетто и тары.

- Сведения о качестве плодоовощной продукции: сколько первосортной и второсортной продукции, нестандартной, технического брака, отходов, сколько осталось продукции.

К сведению! Единицы измерения указывают только на первой странице журнала.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани