Штрафы и пени по налогам: учет и проводки

Содержание:

Какой проводкой отразить удержание ндфл из зарплаты

Согласно стат. 226 п. 4 НК налоговые агенты (работодатели) обязаны произвести удержание налога при выплате любых видов дохода сотрудникам. Необлагаемые операции приведены в стат. 217 НК и включают пособия по БИР, другие виды государственных пособий, пенсии, компенсационные выплат по причинению вреда здоровью и другие.

- Зарплата работников.

- Отпускные и больничные, кроме исключаемых.

- Суммы по исполнительным листам.

- Суммы командировочных – по российским поездкам от 700 руб., по зарубежным – от 2500 руб. в день.

- Материальная помощь свыше 4000 руб. работнику, 50000 руб. при рождении ребенка.

- Доходы в натуральном эквиваленте.

- Дивиденды.

- Кредитные проценты.

- Выплаты по материальной выгоде (порядок определения в стат. 212 НК).

Удержан НДФЛ – проводка выполняется различными способами, примеры приведены ниже. В кредите счета всегда будет 68, дебет меняется в зависимости от видов удержания. Аналитический учет ведется по ставкам налога, работникам, основаниям выплаты.

Ндфл – проводки:

- Удержан НДФЛ из заработной платы – проводка Д 70 К 68.1 выполняется при расчетах с работниками, занятыми по трудовым договорам. Аналогично отражается удержание по отпускным.

- Удержан НДФЛ по договорам ГПД – проводка Д 60 К 68.1

- По материальной выгоде начислен НДФЛ – проводка Д 73 К 68.1.

- По материальной помощи начислен НДФЛ – Д 73 К 68.1.

- По дивидендам удержан НДФЛ – проводка Д 75 К 68.1, если физлицо не является сотрудником компании.

- По дивидендам удержан НДФЛ – проводка Д 70 К 68.1, если получатель доходов является работником компании.

- По предоставленным займам краткосрочного/долгосрочного характера отражено начисление НДФЛ – Д 66 (67) К 68.1.

- Перечислен НДФЛ в бюджет – проводка Д 68.1 К 51.

Сотруднику Панкратову И.М. начислен заработок за январь в размере 47000 руб.

Физлицу полагается вычет на одного несовершеннолетнего ребенка размером 1400 руб. Рассчитаем сумму налога к удержанию и выполним бухгалтерские проводки.

- Д 44 К 70 на 47000 руб. – начислен заработок за январь.

- Д 70 К 68.1 на 5928 руб. – отражено удержание НДФЛ.

- Д 70 К 50 на 41072 руб. – отражена выплата наличностью заработка из кассы компании.

- Д 68.1 К 51 на 5928 руб. – произведено перечисление налоговой суммы в бюджет.

Дополним условия примера. Предположим, Панкратов И.М. предоставил займ своей организации размером 150000 руб. с выплатой процентов в сумме 8000 руб. Начислим с процентов НДФЛ по расчетной ставке в 13 %.

Сумма НДФЛ = 8000 х 13 % = 1040 руб.

- Д 50 К 66 на 150000 руб. – отражен займ.

- Д 91 К 66 на 8000 руб. – отражены проценты.

- Д 66 К 68.1 на 1040 руб. – начислен налог.

- Д 66 К 50 на 151040 руб. – с учетом полагающихся процентов займ возвращен наличностью.

Вывод – начисление НДФЛ с помощью проводок – это обязательная процедура выплаты любых доходов физлицам, за исключением необлагаемых операций. Налоговые ставки регламентированы на законодательном уровне и варьируются по категориям сотрудников.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Бухучет НДФЛ ведется на счете 68.01 в разрезе аналитик: налог, пени, штрафы за нарушение налогового законодательства по налогу на доходы физических лиц (НДФЛ).

Согласно НК РФ, расчет и удержание подоходного налога должен производить тот, кто выплачивает доход физическому лицу, так называемый источник выплаты.

https://youtube.com/watch?v=PIu68kEq3t0

С точки зрения налогового законодательства, источник выплаты доходов физлицам является налоговым агентом. Его обязанностью является перечисление в бюджет НДФЛ с суммы выплаченных вознаграждений не позднее дня, следующего за перечислением денежных средств работнику, за исключением двух случаев:

- оплаты больничного листка;

- выплаты отпускных.

Для указанных случаев сроком уплаты подоходного налога является последний день месяца, в котором были выплачены отпускные или пособие по листку нетрудоспособности.

Ставки НДФЛ

Расчет НДФЛ производится по ставке 13 % за исключением следующих случаев:

- Доходы, облагаемые по ставке 35 %:

- выигрыш призов (в лотерее, в рекламной акции и т. п.);

- проценты по банковским вкладам;

- проценты по облигациям российских компаний;

- экономия на проценте по кредиту;

- кредитных потребительских и сельскохозяйственных кооперативов от предоставления займов.

- Доходы, облагаемые по ставке 30 %:

- нерезидентов РФ, за исключением дивидендов от российских организаций, заработка высококвалифицированных специалистов, а также вознаграждения, полученные нерезидентами от некоторых видов трудовой деятельности, установленных пунктом 3 статьи 224 НК РФ ;

- по ценным бумагам, за исключением перечисленных в п. 5 ст. 224 НК РФ.

- Доходы, облагаемые по ставке 15 %:

дивиденды от российских компаний, полученные нерезидентами.

- Доходы, облагаемые по ставке 9 %:

Удержание НДФЛ из заработной платы: бухгалтерские проводки при перечислении налога в бюджет

НДФЛ относится к обязательным налогам, которые удерживаются из заработка работников и перечисляются в бюджет работодателем. В Плане счетов бухгалтерского учета №94н от 2000 года для расчетов с бюджетными учреждениями предусмотрен отдельный счет 68 «Расчеты по налогам и сборам».

Особенности расчета налога

НДФЛ является налогом на доходы физлиц, плательщиком которого являются как резиденты, так и налоговые нерезиденты, получающие доходы на территории РФ. Порядок расчета и уплаты данного налога приведен в ст. 23 НК.

Данная статья рассказывает о типовых способах решения вопроса, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-33-98.

- Санкт-Петербург: +7 (812) 407-22-74.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Согласно правилам Налогового кодекса, организация, которая выплачивает доходы физлицу, имеет обязанности по расчету, удержанию НДФЛ в бюджет. При этом само физлицо получает зарплату уже за вычетом НДФЛ по нормам п. 1 ст. 226 НК. Таким образом, Налоговый кодекс отводит работодателю статус налогового агента.

https://www.youtube.com/watch?v=GVu9QqtUIJY

Основной разновидностью доходов, по которым работодатель выступает налоговым агентом, выступают начисления по трудовому договору. В качестве таких выплат выступают зарплата, премии, надбавки и компенсации.

С указанных выплат работодатель удерживает налог по ставке 13% для резидентов и 30% – для нерезидентов.

При этом полученные трудовые доходы граждан первоначально подлежат уменьшению на налоговые вычеты (в Налоговом кодексе предусмотрены имущественные, социальные и стандартные вычеты), а только потом к ним применяется налоговая ставка.

Приведем пример расчета. Зарплата сотрудника-гражданина РФ составила 25000 р. Ему полагается стандартный вычет в размере 1400 р. НДФЛ будет рассчитываться так: (25000 – 1400) * 13% = 3068 р.

Правильное отражение удержания НДФЛ из заработной платы: оформление проводок

При исчислении НДФЛ с полученных физическими лицами доходов проводки не оформляются. Проводки, которые подлежит оформить работодателю при удержании НДФЛ из зарплаты работника, зависят от конкретной ситуации.

Если НДФЛ удерживается из заработной платы работника, то такое удержание находит отражение по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту 68 «Расчеты по налогам и сборам» (субсчет – «НДФЛ»). Факт перечисления НДФЛ отображается проводками Дебет 68 – Кредит 51.

Приведем порядок правильного оформления удержания налога из зарплаты:

- Дебет 44 (20/26) – Кредит 70 «ФИО работника» – начислена зарплата.

- Дебет 70 «ФИО работника» – Кредит 68 «НДФЛ» – удержан НДФЛ.

- Дебет 70 «ФИО работника» – Кредит 50/51 – выдана зарплата.

- Дебет 68 «НДФЛ» – Кредит 51 – НДФЛ был перечислен в бюджет.

Также работодатель должен удержать НДФЛ из отпускных, перечисленных работнику. В данном варианте используется такая же проводка, как и при удержании НДФЛ из зарплаты (Дебет 70 – Кредит 68).

Если работодатель перечисляет НДФЛ с выплаченной работнику материальной помощи, то в учете применяются такие проводки: Дебет счета 73 «Расчеты с персоналом по прочим операциям» – Кредит 68 «НДФЛ».

В случае когда НДФЛ удерживается не из зарплаты, а в рамках оплаты по гражданско-правовому договору, заключенному с физлицом, то составляются такие проводки: Дебет 76 «Расчеты с разными кредиторами» – Кредит 68 «НДФЛ».

При удержании НДФЛ из суммы дивидендов нужно учитывать, является ли получатель сотрудником компании или нет. Если получатель дивидендов входит в число официально оформленных работником, то проводки будут такими: Дебет 70 – Кредит 68, если не входит, то Дебет 75 «Расчеты с учредителями» — Кредит 68 «НДФЛ».

Независимо от видов доходов, с которых производится удержание (например, с зарплаты или дивидендов), нужно составить проводку 68 НДФЛ – Кредит 51 «Расчетные счета».

Таким образом, при начислении НДФЛ работодатель должен сделать соответствующую проводку в бухгалтерском учете. Учет налога производится на счете 68/субсчете «НДФЛ». Корреспондирующие счета выбираются в зависимости от специфики ситуации.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-33-98.

- Санкт-Петербург: +7 (812) 407-22-74.

Охрана счет бухгалтерского учета

Когда бухгалтер рассчитывает подоходный налог, он не делает никаких проводок. Записи в учетной программе необходимы только при удержании и перечислении НДФЛ в государственную казну. В зависимости от ситуации делают следующие строчки:

| Проводка | Что отражает |

| Дт 70 – Кт 68.01 | Удержание подоходного налога из заработной платы наемного специалиста, с суммы его отпускных |

| Дт 70.01 – Кт 68.01 | Удержание НДФЛ с дивидендов, выплачиваемых работникам-акционерам компании.Для удобства вычислений и аналитики рекомендуем бухгалтеру отрыть отдельный субчсчет на сч. 70 для отражения расчетов с учредителями. |

| Дт 73 – Кт 68.01 | Удержание подоходного налога с иных типов выплат, перечисляемых работнику фирмой-нанимателем.Например, со стоимости подарков дороже 4000 руб., материальной помощи сверх лимитов и т. д. |

| Дт 76 – Кт 68.01 | Начисление НДФЛ с выплат в пользу физических лиц, не являющихся сотрудниками компании.Например, граждан, оказывающих услуги фирме по гражданско-правовому договору. |

| Дт 75 – Кт 68.01 | Удержание подоходного налога с дивидендов, выплаченных акционерам, не работающим в компании |

| Кт 67 – Дт 68.01 | Удержание НДФЛ с процентов, выплаченных по долгосрочному займу, ранее полученному от физического лица |

| Кт 66 – Дт 68.01 | Начисление подоходного налога с процентов, выплаченных физлицу за пользование краткосрочным заимствованием |

| Дт 68.01 – Кт 51 | Перечисление исчисленной суммы налога в государственный бюджет с расчетного счета компании |

Как видно, основной счет бухгалтерского учета НДФЛ – 68.01.

Общая логика отражения НДФЛ по счетам бухгалтерского учета состоит в том, что при начислении его показывают по кредиту сч. 68.01 в корреспонденции со счетом, предназначенным для отражения соответствующего типа доходов физических лиц. Когда суммарный налог, рассчитанный бухгалтером, переводят в государственную казну, кредитуют сч. 51.

Краткая характеристика

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), в бухучете счет 69 официально называется «Расчеты по социальному страхованию и обеспечению».

Если говорить совсем просто о 69 счете бухгалтерского учета для чайников, то он предназначен для обобщения сведений о расчетах по:

- социальному страхованию работников организации (на случай временной нетрудоспособности и/или материнства);

- пенсионному обеспечению;

- обязательному медицинскому страхованию.

Относительно того, какой счет 69, то он активно-пассивный. То есть, возможно наличие и дебетого, и кредитого сальдо по счету 69.

Для чего он нужен

В рамках счета 25 происходит отражение следующих расходных направлений:

- содержание и эксплуатация машин, оборудования;

- амортизация, а ремонт основных средств;

- страхование;

- коммунальные услуги, связанные с отоплением, освещением, содержанием помещений;

- арендная плата за помещения, автомобили, оборудование и прочие основные средства, применяемые в ходе производственного процесса;

- оплата труда сотрудников, которые заняты в сфере обслуживания производства.

Этот счет применяется промышленными, аграрными и прочими организациями, в которых действует цеховая структура управления. Если речь идет о фирмах со схемой функционирования без цеха, производство может учитывать эти же расходы по счету 26, который носит название «Общехозяйственные расходы».

Какой долг считать сомнительным

К сожалению, в процессе ведения коммерческой деятельности львиной доле предприятий приходится сталкиваться с недобросовестными партнерами – заказчиками, клиентами и прочими дебиторами, которые не могут своевременно погасить долги. Поэтому и необходимо создание соответствующего резерва в целях получения достоверных данных о сумме долга.

Долг является сомнительным, если он отвечает определенному перечню условий. В рамках статьи 2 НК РФ к безнадежным долгам можно отнести следующие элементы:

- те, по которым произошло истечение искового срока давности;

- долги, по которым прекращено обязательство по причине невозможности исполнения;

- если невозможно взыскание по причине постановления со стороны судебного пристава.

При всем этом долговое обязательство может считаться безнадежным, даже миновав сомнительную стадию. Чтобы долг был признан безнадежным, достаточно наличие хотя бы одного из перечисленных оснований.

Как производится уплата НДФЛ

По законам Российской Федерации уплата НДФЛ из заработной платы работников является обязанностью работодателя , который выступает в данном случае в качестве налогового агента. В этой сфере обязательна оперативность и своевременность, так как срок удержания НДФЛ при безналичном переводе заработной платы — день выплаты заработной платы (при наличной выдаче — до следующего за выдачей дня).

По законам Российской Федерации уплата НДФЛ из заработной платы работников является обязанностью работодателя.

Проводки для НДФЛ

Когда удержан НДФЛ из зп работников по трудовым договорам, используется проводка Дебет 70, Кредит 68

Обратите внимание, что когда уплачивается подоходный налог, Кредит всегда будет 68, а Дебет меняется в зависимости от категории дохода. Изучите таблицу:

| Вид дохода | Дебет | Кредит |

| Заработная плата, трудовой договор | 70 | 68 |

| Отпускные выплаты | 70 | 68 |

| Оплата листа временной нетрудоспособности (больничный) | 70 | 68 |

| Производственная премия | 70 | 68 |

| Заработная плата, гражданско-правовой договор | 60 | 68 |

| Материальная выгода | 73 | 68 |

| Материальная помощь | 73 | 68 |

| Начисление НДФЛ с дивидендов сотруднику предприятия | 70 | 68 |

| Дивиденды лицу, не являющемуся сотрудником предприятия | 75 | 68 |

| Предоставленные займы | 66 | 68 |

| Перечисление НДФЛ в бюджет | 68 | 51 |

Какой проводкой отразить удержание НДФЛ из заработной платы

Начислена з/п: проводка

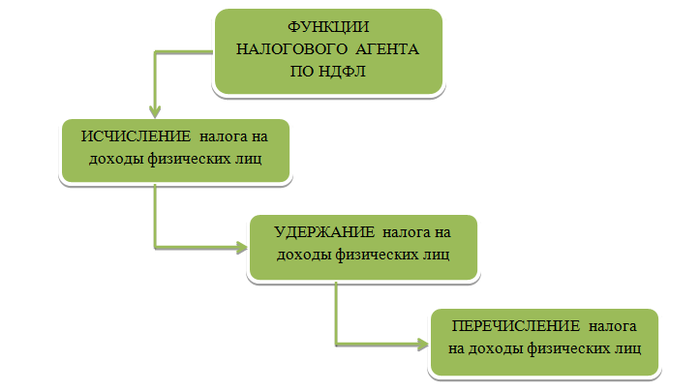

П. 1 ст. 226 НК РФ обязывает фирмы и ИП, производящие выплаты в пользу физлиц, взять на себя функции налогового агента. То есть исчислить, удержать и перечислить подоходный налог в государственный бюджет

Зафиксируем это на схеме для лучшего восприятия, так как важно различать каждую функцию налогового агента:

Смотрите так же: Ходатайство школы в кдн

Каждое действие налоговый агент должен проводить в строго регламентированные законодательством сроки.

Перед тем как заниматься НДФЛ, работодатель начисляет и/или выплачивает заработную плату работнику. Только после этого появляется налоговая база по НДФЛ и возникают указанные на схеме обязанности налогового агента.

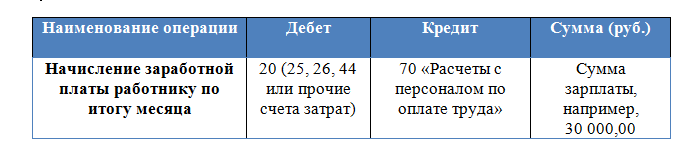

Приведем проводки по начислению заработной платы. Составляются такие проводки на последнее число каждого месяца:

Какой использовать счет дебета, зависит от подразделения, где трудится работник, и от того, какие функции он выполняет. Если это работник основного производства, то относим его зарплату на счет 20 «Основное производство». Если это зарплата бухгалтера, то она идет на счет 26 «Общехозяйственные расходы» и так далее.

Аналитику по счету 70 «Расчеты с персоналом по оплате труда» настраиваем в разрезе каждого работника.

Сумма, отраженная в проводке по начислению зарплаты, включает НДФЛ. Таким образом, у фирмы — налогового агента появляется обязанность удержать НДФЛ из дохода сотрудника. Но прежде чем составлять проводку — удержан НДФЛ, необходимо рассчитать сумму налога.

Налог на доходы физических лиц исчислен и удержан: отражение в бухучете

На способе расчета НДФЛ мы не будем останавливаться подробно. Приведем лишь общую формулу, без рассмотрения тонкостей применения той или иной налоговой ставки, того или иного вычета:

В п. 3 ст. 226 НК РФ есть указание на то, что налог необходимо исчислить на дату фактического получения дохода. Эти даты расписаны в п. 2 ст. 223 НК РФ. Таковой датой для дохода в виде зарплаты назван последний день месяца, за который она начислена. То есть зарплатный подоходный налог исчисляем на последний день месяца. Здесь же отметим, что, опираясь на вышесказанное, из аванса, выплачиваемого до окончания месяца, исчислять и удерживать подоходный налог не требуется.

П. 4 ст. 226 НК РФ гласит, что удержать налог необходимо непосредственно из доходов налогоплательщика при их фактической выплате. То есть бухгалтеру необходимо отразить реальный долг организации перед работником, уменьшив начисленную зарплату на сумму налога и отразив эту сумму как долг перед бюджетом, который организация погасит, исполняя обязанности налогового агента. Проводка — удержан НДФЛ из з/п (то есть зарплата уменьшена на сумму налога) выглядит следующим образом:

НДФЛ перечислен в бюджет: проводка

Осталось выполнить третью функцию налогового агента по НДФЛ, а именно перечислить налог в бюджет. Для различных видов доходов сроки перечисления налога в бюджет разные. Установлены они п. 6 ст. 226 НК РФ. Для заработной платы это следующий день после ее выплаты. Как уже говорилось, проводка — удержан налог на доходы физических лиц — составляется по итогам месяца, однако перечислять НДФЛ нужно в указанные выше сроки, а не в момент удержания налога, то есть лишь после выплаты заработной платы, точнее, если строго следовать законодательству, после полного расчета по заработной плате за месяц. Связано это с тем, что НДФЛ нельзя выплачивать из средств организации.

Проводки — перечислен НДФЛ в бюджет и выплачена заработная плата — таковы:

Сделать проводку удержания НДФЛ с заработной платы необходимо на последнее число месяца. Это позволяет увидеть реальную задолженность работодателя перед работником. Однако перечислять удержанный подоходный налог в бюджет надо в установленные законодательством сроки, то есть на следующий день после выплаты заработной платы. Это связано с тем, что налог уплачивается из доходов работника, а не из средств организации.

Еще больше материалов по теме в рубрике «Бухгалтерский учет».

Удержан ндфл из заработной платы – проводка

- налоговый вычет;

- статус резидента или нерезидента.

- их доходы облагаются ставкой НДФЛ — 13 %;

- относятся к категории нетрудоспособных (инвалидов), «чернобыльцев», ветеранов, родственникам инвалидов и ветеранов, родителям с детьми до 18 лет и другие;

- их доходы, нарастающим результатом с начала года, не превышают 280 000 руб.

Для резидентов ставка НДФЛ составляет 13 %, а для нерезидента — 30 %. Нерезидент, который проживает на территории страны больше, чем 183 дня, становится резидентом.

Важно

Налоговый вычет – это сумма, на которую позволяется уменьшить налогооблагаемую сумму или налоговую базу. Есть много видов налоговых вычетов, на примере рассмотрим стандартный вид налогового вычета.

Событие 3. Удержание НДФЛ с полученного дохода

Удержание — это обязанность налогового агента временно удержать у себя сумму налога из выплачиваемого дохода для дальнейшего безусловного исполнения обязательств по перечислению в бюджет. А физическому лицу на руки выплачивается доход уже за минусом удержанного налога.

Удержать НДФЛ из выплачиваемых доходов налоговый агент должен столько же, сколько и исчислил, начислил первоначально по расчету. Принимая на себя функцию по удержанию налога, налоговый агент как бы переводит долг налогоплательщика перед бюджетом на себя:

Фактическое удержание налога фиксируется при проведении документов выплаты.

Счет учета «НДФЛ удержанный»

Определимся со счетом учета «НДФЛ удержанный» и соотнесем сумму удержанного НДФЛ с датой удержания по п.4 ст. 226 НК РФ.

Относительно счета. В бухгалтерском учете нет специального счета «НДФЛ удержанный». Технически учет удержанного налога происходит в налоговых регистрах.

Схематично движение налога в регистрах можно описать так. Сначала сумма исчисленного НДФЛ попадает в регистр «НДФЛ исчисленный» из документа по начислению дохода, а затем по дате документа выплаты сумма НДФЛ уходит уже в регистр «НДФЛ удержанный». В этом регистре удержанный налог будет находиться на учете до момента перечисления. По датам движения НДФЛ в этих регистрах и контролируются обязанности налогового агента. Документы выплаты, фиксирующие выплату дохода и суммы удержанного НДФЛ, бухгалтерских проводок по удержанному НДФЛ не производят.

Дата удержания НДФЛ

Ответ ищем в ст. 226 НК РФ. Удержать налог налоговый агент должен в момент выплаты дохода п. 4. ст. 226 НК РФ. Датами удержания НДФЛ по нашему примеру будут дни 20.04, 20.07, 20.10 — дни выплаты дохода. Фактические даты удержания попадают в строку 110 формы 6-НДФЛ.

Сумма удержанного НДФЛ

Удержать НДФЛ из выплачиваемых доходов налоговый агент должен столько же, сколько и исчислил, начислил первоначально по расчету. Именно поэтому в бухгалтерском учете сразу же фиксируются обязательства уже при начислении НДФЛ по кредиту счета «68.01». Сумма удержанного налога попадает в строку 140 НДФЛ и в состав строки 70 формы 6-НДФЛ.

Начислена з/п: проводка

П. 1 ст. 226 НК РФ обязывает фирмы и ИП, производящие выплаты в пользу физлиц, взять на себя функции налогового агента. То есть исчислить, удержать и перечислить подоходный налог в государственный бюджет

Зафиксируем это на схеме для лучшего восприятия, так как важно различать каждую функцию налогового агента:

Каждое действие налоговый агент должен проводить в строго регламентированные законодательством сроки.

Перед тем как заниматься НДФЛ, работодатель начисляет и/или выплачивает заработную плату работнику. Только после этого появляется налоговая база по НДФЛ и возникают указанные на схеме обязанности налогового агента.

Приведем проводки по начислению заработной платы. Составляются такие проводки на последнее число каждого месяца:

Какой использовать счет дебета, зависит от подразделения, где трудится работник, и от того, какие функции он выполняет. Если это работник основного производства, то относим его зарплату на счет 20 «Основное производство». Если это зарплата бухгалтера, то она идет на счет 26 «Общехозяйственные расходы» и так далее.

Аналитику по счету 70 «Расчеты с персоналом по оплате труда» настраиваем в разрезе каждого работника.

Сумма, отраженная в проводке по начислению зарплаты, включает НДФЛ. Таким образом, у фирмы — налогового агента появляется обязанность удержать НДФЛ из дохода сотрудника. Но прежде чем составлять проводку — удержан НДФЛ, необходимо рассчитать сумму налога.

НДФЛ: отражение на счетах в бухгалтерском учете в разных ситуациях

| Операция | Проводка |

| Удержание НДФЛ | |

| Удержан НДФЛ из зарплаты работника | Дебет счета 70 «Расчеты с персоналом по оплате труда» — Кредит счета 68-НДФЛ Для отражения дивидендов имеет смысл открыть к счету 70 субсчет «Расчеты по выплате дивидендов» |

| Удержан НДФЛ из отпускных, выплачиваемых работнику | |

| Удержан НДФЛ с выплаченных дивидендов, получателем которых является работник организации — источника выплаты дохода | |

| Удержан НДФЛ с выплат работнику (кроме выплаты дивидендов), не относящихся к труду (например, с материальной помощи) | Дебет счета 73 «Расчеты с персоналом по прочим операциям» — Кредит счета 68-НДФЛ |

| Удержан НДФЛ с выплат физлицам, не являющихся работниками (например, при расчетах по ГПД) | Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» — Кредит счета 68-НДФЛ |

| Удержан НДФЛ с выплаченных дивидендов, получатель которых не является работником организации, выплачивающей дивиденды | Дебет счета 75 «Расчеты с учредителями» — Кредит счета 68-НДФЛ |

| Перечисление НДФЛ в бюджет | |

| Удержанный НДФЛ (с зарплаты, дивидендов, иных выплат физикам и т.д.) перечислен в бюджет | Дебет счета 68-НДФЛ — Кредит счета 51 «Расчетные счета» |

При расчете и удержании НДФЛ компании должны делать определенные проводки в бухучете.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

Это быстро и БЕСПЛАТНО

Рассмотрим, какие варианты необходимо использовать плательщикам налога при расчете по дивидендам, процентам по кредиту, по зарплате и т. д.

Как выглядит шаблон проводок в 1С ЗИК по авансам по НДФЛ, пеням, перечисления налога с дивидендов и т. д.?

Какие нюансы стоит учитывать налоговым агентам, что вносят средства в бюджет за своих работников, при ведении бухучета по платежам такого налога? Как не допустить ошибок?

Натуральный доход и льготное питание сотрудников

Бывает, что организация проводит праздничное мероприятие, на котором предусмотрено и бесплатное угощение для сотрудников. Одним словом, в этих ситуациях работники получают дополнительный натуральный доход. Однако подоходный налог с него можно не оплачивать. Соответствующую позицию заявило Министерство финансов РФ в Письме от 06.03.2013г. №03-04-06/6715.

Суть рекомендации в том, что если компания не может оценить выгоду от получаемых работниками благ, а также персонифицировать ее, то НДФЛ не начисляется.

Другое дело, если речь идет об организованной системе питания для сотрудников (льготной или полностью бесплатной). В этом случае компания обязана вести учет на основе выдаваемых работникам талонов или же с помощью специального журнала, где фиксируются посещение ими столовой.

Существует и другая система – работникам могут выдавать карты, при помощи которых они оплачивают еду, а в конце месяца учет растрат осуществляется на основе фактического потребления.

Ндфл проводки

Все операции, связанные с расчетом заработной платы отражаются бухгалтерскими проводками. Когда начислен или удержан НДФЛ из заработной платы проводка отражается в мемориальном ордере, заполняемом за каждый отчетный месяц. Какие субсчета в операциях, связанных с начислением и уплатой налога применяются, разберемся в нашей статье.

Основные счета по отражению НДФЛ

В принципе нет никаких трудностей с отражением в бухгалтерском учете проводок по начислению, удержанию и уплате НДФЛ. Зачастую вопросы возникают с возвратом налога.

Налоговым кодексом утверждены правила ведения учета операций по налогам, где указано, что налоговый агент обязан произвести начисления, удержания и уплату НДФЛ из заработной платы налогоплательщика и соответствующим образом отразить операции бухгалтерскими проводками.

Учет налога на доходы ведется по субсчету 68, если начислен НДФЛ проводка отражается по кредиту. Корреспондирующие счета будут с учетом ситуации начисления. Далее приведем часто встречаемые ситуации, возникающие с отражением НДФЛ в бухучете.

Ндфл проводки по материальной выгоде

Доход, связанный с материальной выгодой – это предоставление сотруднику низкопроцентного или с нулевой ставкой займа, где займодателем выступает предприятие. Сумма разницы между процентами составляет базу налогообложения. Сумма выгода зависит от предоставляемой процентной ставки от организации, выдавшей кредит и от установленной процентной ставки ЦБ на дату получения займа.

Начисление и удержание Ндфл проводки отражаются следующим образом:

| Дебет | Кредит | Операция |

| 73 | 51 | Перечисление заемных средств на банковский счет работника |

| 73 | 91 | исчисленная сумма процентов по кредиту (отражается за каждый отчетный месяц) |

| 73 | 68 | Начислен налог от размера материальной выгоды (за отчетный месяц) |

| 68 | 51 | Уплата налога в Государственный бюджет (за отчетный месяц) |

Калькулятор НДФЛ

Ндфл проводки по трудовому договору

Трудовые отношения работодателя и физлица по договору являются основным видом дохода последнего, где предприятие выступает как налоговый агент. Начисления заработной платы, а также начислен и удержан НДФЛ проводка отражается в мемориальном ордере следующим образом:

| Дебет | Кредит | Операция |

| 44 | 70 | Начисления зарплаты сотруднику |

| 70 | 68 | Начислен налог на доходы из заработной платы и от иных видов налогооблагаемых доходов |

| 70 | 51 | Зачисление зарплаты на банковский счет работнику |

| 68 | 51 | Перечисление налога в бюджет |

Как рассчитать НДФЛ

Ндфл проводки по командировочным расходам

В соответствии с Налоговым кодексом командировочные расходы облагаются налогом только в случае превышения установленной нормы суточных расходов, которая составляет 700 рублей в пределах территории РФ, 2500 рублей – за границей.

При выплате работнику средств на командировку выше установленного размера суточных (по приказу руководителя), полученный доход облагается НДФЛ по ставке 13%.

Начисление командировочных и удержание НДФЛ проводка будет отражаться в мемориальном ордере так:

| Дебет | Кредит | Операция |

| 71 | 50 (51) | Выдан аванс работнику на будущие расходы |

| 44 (20, 26) | 71 | Начислена сумма командировочных |

| 70 | 68 | Начислен налог на доходы с разницы между установленной суточной нормой и выданной работнику суммой |

| 68 | 51 | Перечислен налог в Государственный бюджет |

Штраф за неуплату НДФЛ

Ндфл проводки по дивидендам

Отражение проводок в бухгалтерском учете по выплате дивидендов и начисление НДФЛ проводка будет зависеть от того, является ли учредитель работником данной организации или нет. В случае, когда учредитель работает на данном предприятии, будет задействован счет 70, если он не работник компании – счет 75.

| Дебет | Кредит | Операция |

| 84 | 70 (75) | Начислена сумма дивидендов |

| 70 (75) | 68 | Начислен НДФЛ |

| 70 (75) | 51 | Выплачена сумма дивидендов за вычетом удержанного НДФЛ |

| 68 | 51 | Перечислен налог в бюджет |

Важно учитывать, что НДФЛ рассчитывается по каждому работнику в отдельности, применяя соответствующие корреспондирующие счета. При составлении мемориального ордера записи по каждому счету сводятся в итоговую сумму

Удержание налога на доходы отражают проводкой

Начислены доходы Итак, начисление дивидендов юридическому лицу или физическому лицу, не работающему в организации, выплачивающей доходы, отражается проводками: ДЕБЕТ 84.1 КРЕДИТ 75.2 — начислены дивиденды учредителю – юридическому лицу; ДЕБЕТ 84.1 КРЕДИТ 75.2 — начислены дивиденды учредителю – физическому лицу, не работающему в организации. Отражение операции по начислению дивидендов физическому лицу, являющемуся работником организации, производится проводкой: ДЕБЕТ 84.1 КРЕДИТ 70 — начислены дивиденды учредителю – физическому лицу, работающему в организации. Как известно, решение об определении части прибыли общества, распределяемой между учредителями в качестве дивидендов, принимается на общем собрании учредителей. Поэтому все проводки по начислению доходов от долевого участия делаются на основании Протокола общего собрания учредителей.

Удержаны налоги В предыдущей публикации достаточно подробно рассматривалось налогообложение доходов от долевого участия. В частности, были приведены ставки, применяемые при налогообложении прибыли и доходов для различных организаций и физических лиц, в пользу которых выплачиваются дивиденды. Настоящий материал касается непосредственно бухгалтерского учета, поэтому здесь мы не будем специально останавливаться на вопросах налогообложения. Вместе с тем, для целей бухгалтерского учета имеет значение то обстоятельство, что российская организация, выплачивающая дивиденды, является налоговым агентом в отношении указанных доходов. Причем, у учредителей – юридических лиц производится удержание налога на прибыль (п. 2 ст. 275 НК РФ), а у физических лиц – удерживается НДФЛ (п.2 ст. 226 НК РФ). Проводки, отражающие операции по удержанию налогов у источника выплаты дохода, будут выглядеть следующим образом: ДЕБЕТ 75.2 КРЕДИТ 68 субсчет 68.4 «Налог на прибыль» — удержан налог на прибыль с суммы дивидендов, причитающихся учредителю – юридическому лицу; ДЕБЕТ 75.2 КРЕДИТ 68 субсчет 68.1 «Налог на доходы физических лиц» — удержан НДФЛ с суммы дивидендов, причитающихся учредителю – физическому лицу, не работающему в организации; ДЕБЕТ 70 КРЕДИТ 68 субсчет 68.1 «Налог на доходы физических лиц» — удержан НДФЛ с суммы дивидендов, причитающихся учредителю – физическому лицу, работающему в организации. Учетные записи, отражающие удержание налогов с сумм доходов учредителей от долевого участия, производятся на основании документа «Бухгалтерская справка – расчет».

НДФЛ удержан, но перечислен в бюджет с опозданием: как можно избежать штрафа

Во время проверки расчета по форме 6-НДФЛ за полугодие 2021 года инспекторы обнаружили, что организация как налоговый агент не перечислила удержанные суммы НДФЛ. Требование об уплате задолженности исполнено не было, и контролеры взыскали налог за счет денежных средств на счете организации в банке. Также проверяющие привлекли работодателя к налоговой ответственности на основании статьи 123 НК РФ за невыполнение обязанностей налогового агента.

По мнению организации, оснований для привлечения ее к ответственности не было. Во-первых, неперечисление налога в установленный срок не носило преднамеренный характер (задержка была связана с отсутствием денежных средств на расчетном счете организации). Во-вторых, сумма НДФЛ была перечислена в бюджет в полном объеме еще до вынесения решения по проверке. Значит, заявили в организации, инспекторы могли применить правовую позицию Конституционного суда РФ, выраженную в постановлении от 06.02.18 № 6-П (далее — постановление № 6-П; см. « Штраф за несвоевременную уплату НДФЛ: при каких условиях налоговый агент может избежать санкций »).

Рекомендуем прочесть: Как избежать штампа о браке в паспорте при получении нового