Как уменьшить патент на страховые взносы в 2021 году

Содержание:

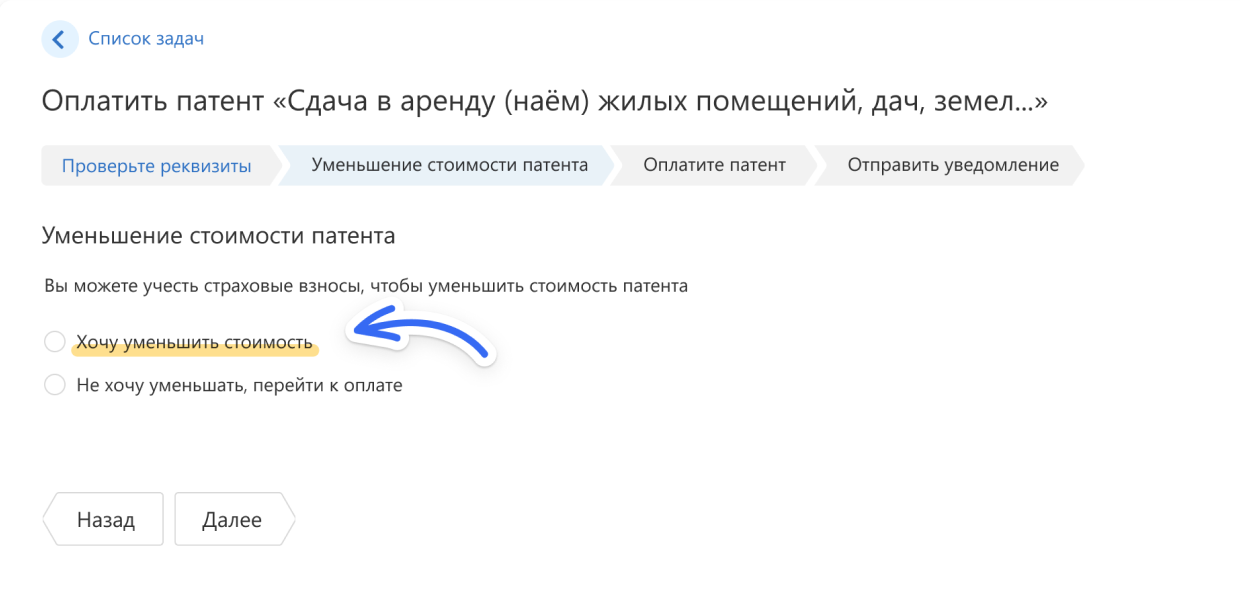

Как Эльба помогает уменьшить патент

Отправка уведомления на уменьшение патента включена в задачу по оплате патента: Отчётность → Актуальные задачи → Оплатить патент. На одном из шагов Эльба просто задаст вопрос, хотите вы уменьшить патент на страховые взносы или нет?

И если хотите — надо будет указать, на какую именно сумму.

И если хотите — надо будет указать, на какую именно сумму.

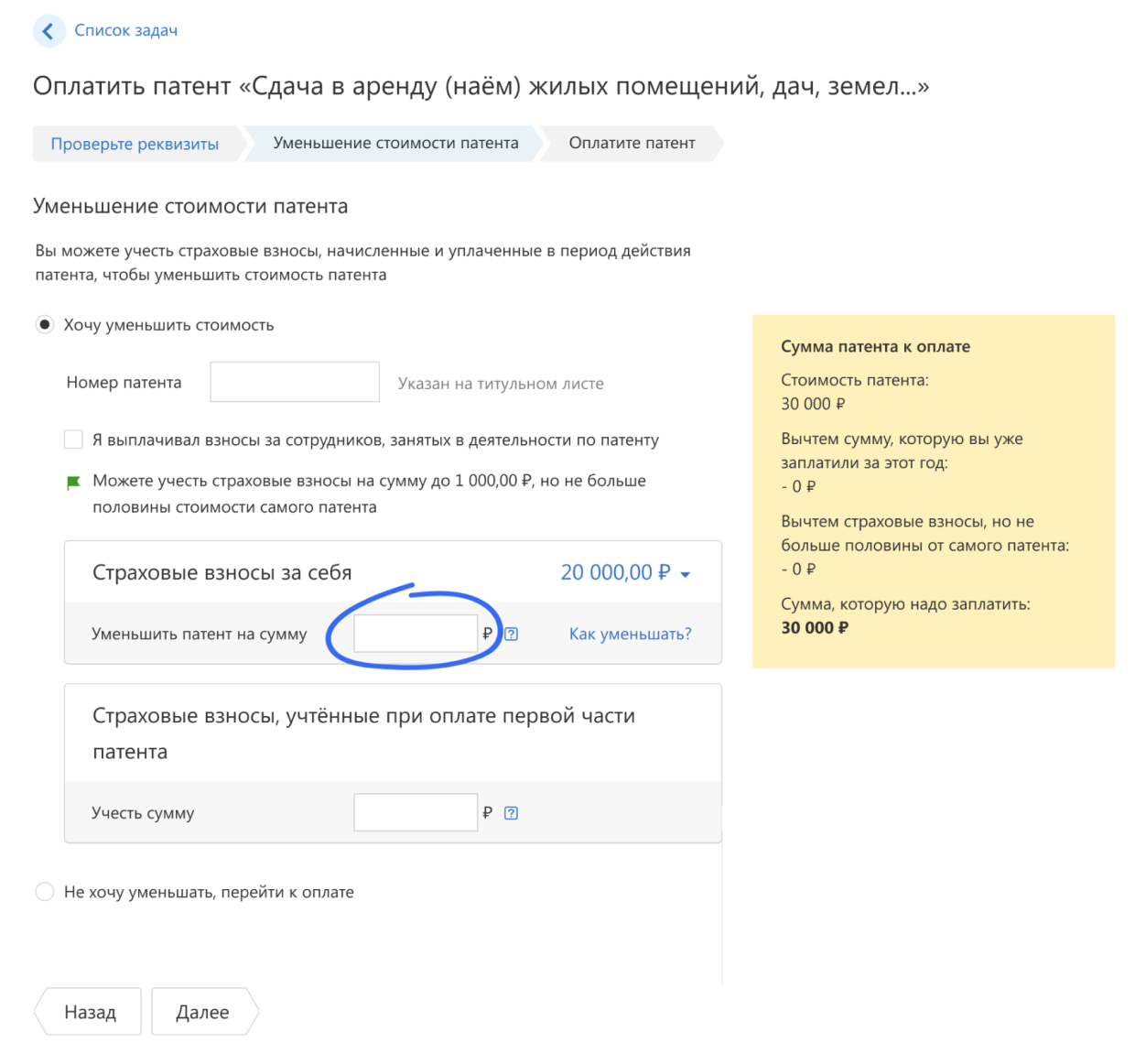

При совмещении УСН и патента Эльба по умолчанию предложит учесть всю возможную сумму взносов в УСН. Но вы можете вручную отредактировать суммы к уменьшению в обеих задачах: и по оплате УСН, и по оплате патента.

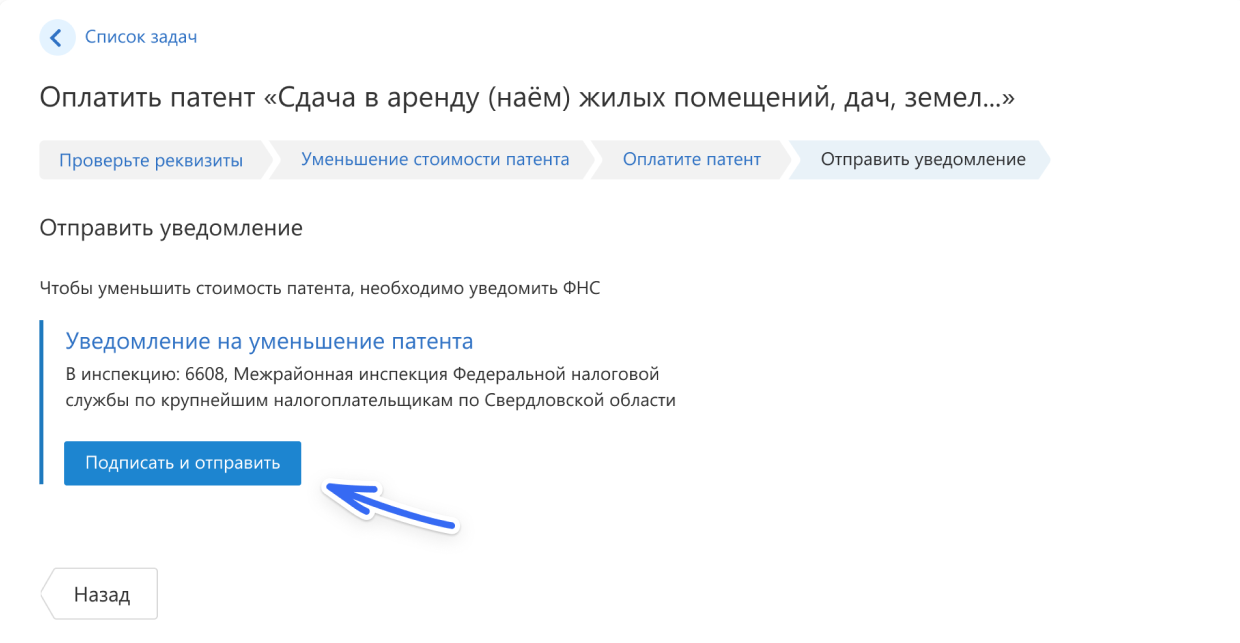

После этого Эльба подготовит платёжку на оплату патента уже с вычетом страховых взносов, а уведомление заполнит и отправит автоматически в нужную налоговую. Вот и всё =)

При совмещении патента с УСН важно распределять взносы пропорционально доходам и не уменьшать налоги на одну и ту же сумму (см. чек-лист выше)

А если у вас есть несколько патентов, нужно самостоятельно выбрать, какую сумму взносов в каком патенте учесть.

Частые вопросы

Чтобы уменьшить налог УСН, обязательно платить взносы поквартально?

Нет, не обязательно. В конце концов, все взносы, уплаченные в 2021 году, пойдут на уменьшение налога за 2021 год. Вы не потеряете деньги, вне зависимости от того, как будете платить взносы: поквартально или раз в год.

Мы рекомендуем платить взносы раз в квартал, чтобы постепенно уменьшать налог. Если заплатить взносы в конце года, может возникнуть переплата по УСН. Чтобы получить её на счёт, придётся взаимодействовать с налоговой, писать заявление. Также можно оставить переплату, чтобы она пошла на уменьшение будущих платежей по УСН.

Если сумма взносов, которую я уже заплатил, больше рассчитанного налога, смогу ли я учесть остаток потом?

Да, но только в рамках календарного года.

Если на УСН не получилось учесть все взносы во втором квартале — учитывайте в третьем, не получилось в третьем — учитывайте при расчёте УСН за год. А всё, что осталось после уменьшения годового налога, сгорает.

Если подобная история произошла с патентом, неиспользованные взносы можно учесть в новом патенте. Он также должен действовать в рамках этого же календарного года.

Если я заплатил взносы не вовремя, например, в мае — за прошлый год, смогу ли я уменьшить на них налог?

Да, но вы уменьшите налог за этот год, а не за прошлый. Без разницы, за какой период вы платите. Важна дата, когда вы перечислили деньги.

Важно: на пени и штрафы по взносам нельзя уменьшать налог. Я совмещаю УСН и патент

Как учитывать страховые взносы?

Я совмещаю УСН и патент. Как учитывать страховые взносы?

Например, вы заработали 100 тысяч от бизнеса на патенте и 300 тысяч — от бизнеса на УСН. Заплатили 10 тысяч рублей взносов за ИП. Уменьшайте патент на 2 500 рублей или 25% от суммы взносов, остаток учитывайте в налоге УСН.

Взносы за сотрудников учитывайте в налоге того бизнеса, в котором они заняты. Налог УСН можно уменьшать только на взносы за сотрудников, которые работают в деятельности по УСН. И так же с патентом.

Важно: следите, чтобы общая сумма к уменьшению не превышала суммы уплаченных страховых взносов. Подробнее об этом читайте в статье «Совмещение УСН с патентом»

Подробнее об этом читайте в статье «Совмещение УСН с патентом».

На сколько я могу уменьшить налог, если нанял или уволил работников в середине года?

Вспомним правило: ИП с сотрудниками уменьшают налог только наполовину, а те, которые работают в одиночку, — полностью.

Если вы на УСН и уволили сотрудника, то сможете полностью уменьшать налог на взносы только со следующего года. А до конца этого года соблюдайте ограничение — 50% от суммы налога. Если вы наняли сотрудника в середине года, сразу же считайте налог с учётом ограничения.

Кристина — ИП на УСН и полгода работала одна. В июне поняла, что без помощи не обойтись, и наняла сотрудника. Вот как она считает налог.

1 квартал

Кристина заработала 100 тысяч рублей, заплатила страховых взносов 7 000 рублей. Налог 6 000 рублей полностью уменьшается на страховые взносы, и Кристина не платит УСН в 1 квартале.

2 квартал

Во 2 квартале Кристина заработала 150 тысяч рублей. Прибавим к ним доход 1 квартала и посчитаем налог: (100 тысяч + 150 тысяч) х 6% = 15 тысяч рублей. Страховые взносы, которые Кристина заплатила в 1 и 2 квартале, — 20 тысяч рублей, за себя и нанятого в июне сотрудника. Раз она наняла сотрудника, то уменьшает налог только наполовину. Получается, что ей нужно заплатить 7 500 налога УСН по итогам первого полугодия.

На патенте аналогично. Если вы посреди срока действия патента наняли сотрудника, уменьшить патент можно будет максимум на 50%.

В какую налоговую

Налоговая служба обобщила вопросы, возникающие в этой связи у предпринимателей, и дала ряд рекомендаций. Так, например, ФНС указала, что уведомление об уменьшении патента на взносы надо подавать в налоговый орган по месту постановки ИП на учет в качестве налогоплательщика, применяющего ПСН. То есть – не по месту жительства, если эти инспекции не совпадают. Даже – если ИП уже снялся с учета в соответствующем налоговом органе, бумагу может все равно подать туда.

Если ИП получил несколько патентов на территориях разных субъектов РФ, то он вправе подать уведомление об уменьшении суммы налога в любой из налоговых органов по месту постановки на учет по ПСН.

Вычет расходов из стоимости патента

Льготный налоговый режимы УСН с объектом «Доходы», как и отменённый ЕНВД, предполагает уменьшение налога на сумму страховых взносов. Это было преимуществом этих систем перед ПСН. Ведь применяющие её предприниматели обязаны были платить не только страховые взносы, но и полную цену патента.

Так было до начала 2021 года. Теперь же, когда всё больше ИП стали переходить на патенты из-за отмены ЕНВД, эту несправедливость решили устранить. Предприниматели на ПСН получили право уменьшить стоимость патента на страховые взносы. К вычету применяются расходы:

- на пенсионное, медицинское и социальное страхование за себя и своих работников;

- на оплату больничных листов за счёт работодателя;

- по договорам добровольного страхования сотрудников на случай нетрудоспособности.

При этом действуют те же правила вычета, как и для названных выше систем, а именно:

- налог уменьшают расходы на страхование сотрудников, занятых в деятельности на ПСН;

- ИП-работодатель вправе снизить стоимость патента на взносы за себя и работников, но не более, чем на 50%;

- ИП без работников принимает к вычету собственные взносы и может уменьшить стоимость патента вплоть до нуля;

- если патентов больше одного, уменьшить можно стоимость нескольких (например, когда цена одного патента ниже размера вычета);

- суммы, принимаемые к вычету, должны быть уплачены в том периоде, когда он заявляется.

В последнем пункте подразумевается, что заявлять о вычете страховых взносов и пособий нужно после того, как расходы были фактически понесены. То есть сначала ИП перечисляет взносы и только потом направляет уведомление об уменьшении патента в налоговую инспекцию. Если сначала заявить вычет, то ИФНС в нём откажет. Ничего страшного, кроме потери времени, в этом нет, ведь за предпринимателем сохранится право заявить о снижении стоимости патента повторно.

Пример заполнения

Уведомление состоит из трех листов. На 1 листе нужно указать:

- ИНН предпринимателя;

- номер налоговой инспекции, куда подается уведомление;

- фамилию, имя и отчество ИП. Как всегда, каждое слово пишется с отдельной строки, отчество указывается при наличии;

- год, к которому относится покупка патента, в данном случае 2021;

- количество листов, на которых заполнено уведомление на уменьшение цены патента;

- количество страниц копий документов, которые прилагаются к форме. Подразумевается копия доверенности на представителя, если он расписывается за ИП;

- код в зависимости от того, кто ставит подпись на уведомлении – сам предприниматель (код «1») или его представитель по доверенности (код «2»). Следующие строки предназначены для ФИО представителя, если он ставить свою подпись на уведомлении;

- телефон ИП;

- дата и подпись;

- реквизиты доверенности – при подписании представителем.

Титульный лист уведомления на уменьшение патента

Теперь разберем порядок заполнения листа А. На нем 2 блока строк 010-060, и каждый из них заполняется в отношении одного патента. Если патент единственный, то второй блок не заполняется. Если же патентов больше двух, нужно сформировать дополнительные листы А.

ИП из примера уведомляет о снижении стоимости двух патентов, поэтому заполняет оба блока строк 010-060. В первом блоке он указывает информацию по патенту 2:

- 010 – его номер;

- 020 – дату начала его действия – 01.04.2021;

- 025 – дату окончания – 30.09.2021;

- 030 – код «2», поскольку в период действия этого патента работников уже не было (ИП с сотрудниками ставит код «1»);

- 040 – первоначальную сумму налога к уплате (до снижения) – 30 000 рублей;

- 050 – сумму взносов, уменьшающую стоимость этого патента в данном уведомлении – 30 000 рублей;

- 060 – сумму взносов, на которую этот патент уменьшался ранее – прочерк, поскольку ее нет.

Второй блок заполняется по патенту 3. ИП указывает:

- 010 – его номер;

- 020 – 01.01.2021;

- 025 – 31.12.2021;

- 030 – код «1», поскольку в период действия этого патента были работники по патенту 1;

- 040 – стоимость патента до снижения – 60 000 рублей;

- 050 – сумму взносов, уменьшающую стоимость этого патента в данном уведомлении – 5 000 рублей;

- 060 – сумму взносов, на которую этот патент уменьшался ранее – 25 000 рублей.

Лист А уведомления на уменьшение патента

Теперь рассмотрим, как заполнять лист Б. На нем указывают итоговые суммы по всем патентам. ИП из примера в строках листа Б укажет:

- 110 – сумму взносов, перечисленную с начала года до 20 июля – 75 874 рубля;

- 120 – сумму к вычету из патентов 2 и 3. Она складывается из показателей строк 050 листа А. Получается, что здесь нужно отразить 35 000 (30 000 + 5 000);

- 130 – сумму взносов, которая уже была включена в вычет ранее. Пояснение по поводу заполнения этой строки приведем отдельно. Пока лишь укажем, что наш ИП отражает тут 35 000. Эта сумма складывается из 10 000, вычтенных ранее из стоимости патента 1, а также 25 000, которые вычитаются из стоимости патента 3;

- 140 – неучтенный остаток взносов. Считается он так: строка 110 – (строка 120 + строка 130). Для ИП из примера показатель будет равен 75 874 – (35000 + 35 000) = 5 874. Это означает, что у ИП есть небольшая «переплата» взносов. Если он до конца года решит купить еще один патент, то сможет сэкономить эту сумму.

Вернемся к строке 130. В форме указано, что ее показатель равен сумме всех строк 050 листа А. Это ошибка самой формы уведомления – подразумевается сумма всех строк 060 листа А. Но это еще не все. В пояснении не указано, что нужно включать в эту строку суммы взносов, вычтенные ранее из стоимости других патентов, которые в это уведомление не включены. Однако мы полагаем что нужно, ведь если эти суммы не учесть в строке 130, в строке 140 будет неверный результат – образуется излишек взносов, которого по факту нет.

Кроме того, в письме от 19.07.2021 года № СД-4-3/10101@ ФНС пишет, что по строке 130 в том числе необходимо указать общую сумму страховых взносов, уменьшающую сумму налога на ПСН, которая была учтена в ранее представленных уведомлениях по рекомендуемой форме. О том, что подразумеваются уведомления об уменьшении суммы именно тех же патентов, не говорится.

Исходя из этого, вспомним, что в 2021 году наш ИП уменьшал на 10 000 рублей стоимость патента 1, который в данном уведомлении не фигурирует. Поэтому в строку 130 мы вписали 25 000 + 10 000 = 35 000 рублей.

Лист Б уведомления на уменьшение патента

Для наглядности рекомендуем скачать образец заполнения уведомления с данными из этого примера.

Итак, мы рассказали, как следует заполнять новое уведомление об уменьшении патента. Представить его в налоговый орган можно в письменном виде лично, с представителем по доверенности, по почте или в электронной форме по ТКС.

Правила учета переплаты по взносам, пример расчета

Если индивидуальный предприниматель в течение календарного года покупал сразу несколько патентов, а сумма уплаченных им страховых взносов больше их стоимости, то согласно налоговому законодательству он может учесть общую сумму в счет сразу нескольких патентов.

Например, в течение календарного года ИП приобрел три патента:

- Первый сроком действия с 1 января по 30 апреля, стоимостью в 20 тыс. руб. (на предприятии не числилось наемных сотрудников).

- Второй сроком действия с 1 мая по 31 июля, стоимостью в 30 тыс. руб. (на предприятие работали наемные сотрудники).

- Третий сроком действия с 1 августа по 30 ноября, стоимостью в 15 тыс. руб. (на предприятии работали наемные сотрудники).

15 июня индивидуальный предприниматель выплатил общую сумму страховых взносов в размере 50 тыс. руб. 29 июня им было подано заявление на уменьшение суммы начисленного налога.

В результате ИП сможет уменьшить стоимость своих патентов:

- Первый патент (можно уменьшить на 100%, так как на предприятии не было сотрудников): 50 000 – 20 000 = 30 тыс. руб. – неучтенные взносы.

-

Второй патент (можно уменьшить на 50%, так как на предприятии трудились наемные сотрудники):

- 30 000 * 0,5 = 15 тыс. руб. – максимальная сумма уменьшения, столько же — оставшаяся стоимость патента.

- 30 000 – 15 000 = 15 тыс. руб. – неучтенные взносы.

-

Третий патент (можно уменьшить на 50%):

- 15 000 * 0,5 = 7 тыс. 500 руб. – максимальная сумма уменьшения, столько же — оставшаяся стоимость патента.

- 15 000 – 7 500 = 7 тыс. 500 руб. – неучтенные взносы

Так как патенты следует оплачивать по факту приобретения, то при учете взносов 20 июня денежные средства за первый и второй уже будут переведены. В таком случае предпринимателю потребуется в поданном заявлении указать один из пунктов:

- учет списанных денежных средств в пользу следующих налогов (в таком случае ИП 1 августа получит третий патент бесплатно);

- возврат списанных денежных средств по указанным в заявлении реквизитам.

Патентная система налогообложения: плюсы и минусы

Предлагаем сразу ознакомиться с особенностями патента, чтобы не загружать излишней информацией тех наших пользователей, которым он неинтересен или не подходит.

Плюсами патентной системы налогообложения можно назвать:

- Сравнительно невысокую (но далеко не всегда!) стоимость патента.

- Возможность выбрать срок действия патента в пределах календарного года.

- Возможность приобрести несколько патентов в разных регионах или на разные виды деятельности.

- С 2021 года стоимость патента можно уменьшать на взносы, перечисленные за ИП и работников.

- Список рекомендованных для патента видов деятельности, указанных в статье 346.43 НК РФ, местные власти могут дополнять.

- Многие виды патентной деятельности освобождены от применения кассовых аппаратов.

К минусам патентной системы налогообложения можно отнести:

- Патент могут приобретать только индивидуальные предприниматели, организации на этом режиме работать не могут.

- Виды деятельности, которые можно осуществлять на патенте, ограничены услугами, мелким производством и розничной торговлей (с 2020 года на ПСН запрещена продажа обуви, лекарств, изделий из меха).

- Ограничения по количеству работников здесь строгие — средняя численность не должна превышать 15 человек.

- При выборе такого вида деятельности, как розничная торговля и общепит, размер зала торговли или обслуживания посетителей ограничивается площадью от 50 до 150 кв. метров.

- Несмотря на то, что стоимость патента рассчитывается, исходя из потенциально возможного годового дохода, надо вести специальную книгу учета доходов для этого режима. Делается это для того, чтобы доходы от деятельности по всем полученным предпринимателем патентам не превышали лимит в 60 млн. рублей в год.

- Стоимость патента надо оплачивать в период его действия, не дожидаясь конца налогового периода, то есть налог платят не по итогам деятельности, а как бы в режиме предоплаты.

Первоисточником, к которому мы обратимся за дальнейшими разъяснениями, является глава 26.5 НК РФ «Патентная система налогообложения».

Патентная система налогообложения — что это такое?

Патентная система налогообложения — это особый налоговый режим, при котором организация для расчета суммы сбора не ведет налоговую отчетность по полученным доходам и понесенным расходам, а переводит платежи в фиксированном размере.

Предприятия, использующие патент, должны вести только книгу учета полученных доходов. По запросу сотрудников Федеральной Налоговой Службы руководитель организации будет должен предоставить его в качестве отчетного документа.

Стоимость патента меняется в зависимости от таких факторов, как:

- вид деятельности предприятия;

- оцениваемое значение потенциального дохода, который организация получит за используемый отчетный период;

- политика региональных властей (федеральные власти устанавливают лимиты стоимости патента, в то время как региональные — определяют точное значение).

Уменьшение стоимости патента на страховые взносы

С 2021 года предприниматели могут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты в деятельности по патенту

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно подать уведомление

Уведомление об уменьшении стоимости патента на оплаченные страховые взносы состоит из титульника и двух листов.

На титульнике нужно указать ИНН, код инспекции, ФИО предпринимателя, номер телефона и поставить подпись.

На листе А содержатся данные о патенте: в строке 010 — номер патента, в строке 020 — дата выдачи, в строке 030 — полная стоимость патента. На один лист помещается информация о семи патентах. Если патентов больше, нужно заполнить ещё один лист А.

На листе Б в строке 001 указывают признак налогоплательщика: если у ИП есть сотрудники по трудовому договору или исполнители по ГПХ — 1; если ИП не работодатель — 2; в строке 110 — общую сумму налога по всем патентам (сумма строк 030 из листа А); в строке 120 — сумму оплаченных страховых взносов, которые уменьшают налог.

Сумма взносов в строке 120 для ИП без сотрудников не должна превышать общую сумму налога в строке 110. А для ИП-работдателей сумма взносов в строке 120 не может быть больше 50% от общей суммы налога в строке 110.

Отправить уведомление надо в инспекцию, где приобретали патент. Если у вас, например, два патента в разных регионах, подать следует два разных уведомления, в каждую налоговую.

Уведомление можно принести в налоговую лично, отправить почтой с описью вложения или передать через личный кабинет на nalog.ru (Все сервисы → Расчеты с бюджетом → Уведомление об уменьшении налога по ПСН на сумму страховых взносов).

Конкретные сроки подачи заявления не регламентированы. Но лучше сначала перечислить взносы, на которые хотите уменьшить стоимость патента, а дней через пять подавать само уведомление.

К сожалению, не все моменты чётко прописаны в законе, а официальных разъяснений, как заполнять уведомление, пока нет. Например, некоторые эксперты предлагают указывать на листе А в строке 030 не полную стоимость патента, а лишь ту часть, которую уменьшаете в данный момент. Поэтому, если вы в чём-то сомневаетесь, лучше позвоните в свою инспекцию и спросите, какой порядок предлагают они.

Когда Эльба научится уменьшать патент на взносы

Заполнить и отправить уведомление в сервисе можно будет ориентировочно во второй половине апреля. Сейчас форма находится в разработке. Вместе с ней появится и автоматическое уменьшение стоимости патента на страховые взносы. Поэтому пока предлагаем обходной вариант.

Если у вас патент с одним платежом (на месяц или на квартал) — возьмите платёжку на его оплату из задачи в Эльбе, загрузите её в банк, вручную уменьшите сумму на взносы, которые оплатили в период действия патента. Только перед этим нужно подать уведомление в налоговую.

Если у вас патент с двумя платежами (на 6 месяцев или более) и подошёл срок оплаты ⅓ от его стоимости — лучше заплатить эту сумму полностью, пока не уменьшая её на взносы. Тогда вторую платёжку Эльба автоматически уменьшит на взносы. Если в итоге получится переплата по патенту, вы сможете её вернуть на расчётный счёт или зачесть в счёт будущих патентов.

Внимание среднесписочной численности

Чтобы оставаться на патенте, важно соблюдать еще одно требование закона, а именно лимит сотрудников (не более 15 человек). При расчете учитываются:

- сотрудники, работающие по трудовым договорам;

- физические лица, с которыми заключили договоры гражданско-правового характера (оказание услуг, авторский заказ, подряд);

- внешние совместители.

Предприниматель должен вести учет списочной численности персонала, то есть ежедневно фиксировать, кто вышел на работу, сколько часов отработал и пр. Кроме этого, не стоит забывать и про кадровый учет.

Для ИП с работниками важно, что с проверками может нагрянуть не только ФНС, но и представители трудовой инспекции. С их стороны возможны санкции при следующих видах нарушений:

- оплата труда не дотягивает до величины МРОТ в регионе;

- происходит задержка в выплате зарплаты, нарушаются даты выплат, указанные в трудовом договоре;

- предприниматель не оформляет кадровые документы, либо неправильно их заполняет;

- сотрудники не прошли медосмотр для работы на определенных должностях (водители, спортсмены, шахтеры, сотрудники общепита, детских и медицинских учреждений и пр. – полный список опубликован в Приказе Минздрава №29н);

- ИП не провел спецоценку условий труда (СОУТ) – в ходе мероприятия оценивают тяжесть и напряженность труда, проверяют, хорошо ли защищены работники от неблагоприятных факторов (включая пыль, шум, различные химические или биологические вещества, яркое или, наоборот, недостаточное освещение).

Минимальный размер штрафа – 5 тыс. руб. С полным перечнем санкций можно ознакомиться в ст. 5.27 КоАП РФ.

Право на перенос

С одной стороны, есть норма НК о том, что взносы, уплаченные за работников, уменьшают патент (не более чем на половину), если относятся к занятым в тех сферах деятельности налогоплательщика, по которым уплачивается налог в связи с применением ПСН (абзац 5 пункта 1.2 статьи 346.51 НК)

С другой стороны, есть право на перенос остатка взносов на другие патенты (абзац 8 того же пункта). Если ИП сумма уплаченных взносов за работников, занятых по одному из патентов, больше исчисленной суммы налога по этому патенту, то ИП вправе перенести сумму данного превышения на другие патенты. Если один из этих патентов действовал и закончился еще до найма работников – уменьшить его стоимость можно до нуля. Если же все остальные патенты действуют в период, когда работник трудится, то уменьшать их можно не более чем на 50%.

Причем, упомянутым абзацем 8 не установлено, что перенос на другие патенты возможен только, если вид деятельности один – тот, где трудится работник. Тем не менее, ФНС привела пример переноса, в котором патенты получены последовательно – по окончании первого появился второй и так далее (по-видимому, имея в виду один и тот же вид бизнеса). Возможен ли перенос, если несколько патентов действует параллельно, и при этом работник относится лишь к одному из них – ФНС не уточнила. С учетом абзаца 5 такой перенос, скорее всего, не предусмотрен.

Проверяйте даты платежей

Самая большая ошибка — заплатить страховые взносы слишком поздно. Тогда они не пойдут на уменьшение налога, соответственно, предприниматель заплатит в бюджет больше, чем мог бы.

На УСН налог уменьшают взносы, которые вы заплатили в течение года. Например, вы платите налог за I квартал — можно использовать взносы, уплаченные с 1 января до 31 марта. Вы платите налог за 2021 год — можно использовать взносы, уплаченные с 1 января по 31 декабря.

Патент берут на определённый срок. Стоимость патента можно уменьшить на взносы, которые были уплачены в течение этого срока. Например, взяли патент с 1 января до 30 июня — можно учесть платёж по взносам от 29 июня.

Может быть и так: вы взяли патент на месяц и заплатили взносы за год. Уменьшили патент до нуля, но «потратили» взносы не полностью. Потом взяли патент снова в течение того же года. Неужели нельзя использовать «остаток» взносов, чтобы уменьшить второй патент? Налоговый кодекс отвечает, что можно, и это довольно справедливо.

КАК ПЕРЕНОСИТЬ СТРАХОВЫЕ ВЗНОСЫ НА СТОИМОСТЬ ПАТЕНТА

2021.02.03

ГК «Фин-Аудит» → Новости компании → Порядок переноса страховых взносов на стоимость патента

КАК ПЕРЕНОСИТЬ СТРАХОВЫЕ ВЗНОСЫ НА СТОИМОСТЬ ПАТЕНТА

Новые правила об уменьшении стоимости патента на страховые взносы установлены в статье 346.51 НК РФ. А если патентов несколько? Можно ли переносить остатки взносов с одного патента на другой? А имеет ли при таком переносе значение, за кого уплачены страховые взносы – за себя или за работников?

Страховые взносы при ПСН: ограничения Новая редакция ст. 346.51 НК РФ позволяет уменьшать стоимость патента на страховые взносы в 2021 году при соблюдении таких требований:

- взносы должны быть уплачены в течение налогового периода действия ПСН;

- если ИП работает с наемными работниками и платит за них обязательные страховые взносы, сумму ПСН-налога можно уменьшить не более чем на 50%;

- ИП без наемных работников может уменьшить налог на сумму взносов за себя без ограничений, вплоть до нуля.

СТРАХОВЫЕ ВЗНОСЫ ЗА СЕБЯ

Те, кто работал на ЕНВД, помнят, что сумму единого налога было запрещено уменьшать на страховые взносы без ограничения в 50%, если у ИП есть наемные работники хотя бы в одном виде вмененной деятельности.

С 2021 ГОДА ПОРЯДОК ДРУГОЙ

Если у ИП несколько патентов, в том числе как с наемными работники, так и без, уменьшать стоимость патента на сумму страховых взносов, уплаченных за себя, можно без ограничения по тому из патентов, где ИП работает один.

По какому патенту он будет учитывать страховые взносы, уплаченные за себя, ИП решает сам.

СТРАХОВЫЕ ВЗНОСЫ ЗА РАБОТНИКОВ

Если в патентной деятельности заняты наемные работники, то действует правило: уменьшить патентный налог по такой деятельности можно не более чем на 50%. По каждому патенту налог исчисляется отдельно. Рассчитывать стоимость патента нужно с учетом страховых взносов, уплаченных за работников, занятых в этом виде патентной деятельности.

В статье 346.51 НК РФ прописано еще такое правило. Если ИП с наемными работниками в календарном году получил несколько патентов и при исчислении налога по одному из них сумма страховых платежей превысила сумму ПСН- налога с учетом 50-% ограничения, то он вправе на сумму этого превышения уменьшить сумму налога, исчисленную по другому патенту, действующему в этом же календарном году.

То есть если получится так, что сумма уплаченных за работников взносов превысит 50% от стоимости патента, то неучтенный остаток можно перенести на другой действующий в этом же календарном году патент, в котором заняты наемные работники.

Если патент был оплачен в полном объеме до проведения зачета, сумму переплаты можно зачесть или вернуть в порядке статьи 78 НК РФ.

КАК ПЕРЕНОСИТЬ НЕУЧТЕННЫЙ ОСТАТОК

Порядок переноса неучтенного остатка страховых взносов зависит от того, по какому патенту он образовался – по тому, где есть наемные работники или по тому, где ИП работает один.

Если работники есть, остаток взносов ИП вправе отнести на уменьшение стоимости другого патента, налог по которому также исчисляется с учетом 50%-го ограничения, то есть где в ПСН-деятельности тоже задействованы работники.

РАЗУМЕЕТСЯ, ТОЛЬКО В РАМКАХ КАЛЕНДАРНОГО ГОДА

А вот перенести остаток по сумме взносов, образовавшийся при расчете налога по патенту с работниками, на патент, где ИП работает один, запрещено. Если стоимость патента, на котором ИП работает один, после уменьшения на взносы, уплаченные за себя, получилась ненулевой, уменьшить ее еще и на взносы за работников, занятых у ИП в других видах ПСН-деятельности, нельзя.

РЕГИОНАЛЬНЫЕ ОСОБЕННОСТИ

Объектом налогообложения на ПСН является потенциально возможный доход предпринимателя по определенному виду деятельности (ст. 346.47 НК РФ).

С 1 января 2021 года субъекты РФ вправе сами определять единицу физического показателя. В настоящее время физические показатели определены (единица средней численности сотрудников, единица автотранспортных средств, 1 кв. м площади сдаваемых в аренду (наём) жилых и нежилых помещений) (пп. 3 п. 8 ст. 346.43 НК РФ в дейст. ред).

Что касается максимального размера потенциального дохода, то регионы по-прежнему могут его устанавливать. Однако с 2021 года отменяется ограничение максимального размера потенциального дохода в 1 миллион рублей (п. 7 ст. 346.43 НК РФ в дейст. ред). Закон Челябинской области от 25.10.2012 N 396-ЗО (ред. от 01.06.2020) «О применении индивидуальными предпринимателями патентной системы налогообложения на территории Челябинской области» (подписан Губернатором Челябинской области 06.11.2012) (с изм. и доп., вступающими в силу с 01.01.2021) поправками с 2021 года отменил верхнее ограничение потенциально возможного дохода.

Как рассчитать страховые взносы за ИП

Размер страховых взносов за ИП зависит от доходов. Если годовой доход превышает 300 000 рублей, нужно доплатить взносы — 1% от суммы превышения. При совмещении нескольких систем налогообложения сложите доходы по каждой из них.

- На УСН «Доходы» для расчёта взносов берётся весь доход. На УСН «Доходы минус расходы» — доходы за вычетом расходов. Казалось бы, это очевидно, но права учитывать расходы при расчёте предприниматели добились только в 2020 году.

- На патенте — потенциально возможный доход, установленный в регионе для вашего вида деятельности. Размер дохода считается так: на обратной стороне патента найдите строку 010 скорректируйте эту сумму на количество месяцев из строки 020.

Чтобы Эльба учла ваш доход по патенту, в годовой задаче по взносам укажите размер потенциального дохода и период, на который вы купили патент.

У Андрея годовой доход по УСН 2 миллиона рублей. Потенциальный доход по патенту 320 000 рублей в год. Посчитаем 1% от доходов свыше 300 000 рублей:

(2 миллиона + 320 тысяч — 300 тысяч) х 1% = 20 200 рублей.

Уменьшение стоимости патента

С 2021 года индивидуальные предприниматели на патентной системе налогообложения могут уменьшать стоимость налога на сумму страховых взносов, уплаченных как за себя, так и за наемных работников.

Источник информации: Налоговый кодекс РФ, Статья 346.51. Порядок исчисления налога, порядок и сроки уплаты налога, пункт 1.2.

Уменьшение по налогу может состоять из следующих выплат:

- Фиксированные страховые взносы ИП в ПФР и ФОМС.

- Страховые взносы за работников, занятых в сфере деятельности, на которую получен патент.

- Выплаты по листкам нетрудоспособности за первые дни болезни сотрудников, подлежащих оплате работодателем.

- Взносы за работников по договорам добровольного личного страхования.

Учет взносов за прошедшие периоды

Если в текущем году в период действия приобретенных патентов индивидуальный предприниматель выплатил страховые взносы за предыдущий год, то он может учесть их в счет уменьшения стоимости актуальных патентов.

Однако таким способом можно вычитать только два вида взносов:

- дополнительный взнос на пенсионное страхование в размере 1% от суммы полученных доходов, превышающих отметку в 300 тыс. руб.;

- задолженности по начисленным за предыдущий год, но еще не уплаченным взносам.

Например, если приобретенный патент действует с 1 января по 1 августа, а взносы за предыдущий год были выплачен 1 мая, то предприниматель может уменьшить на их сумму стоимость своего актуального патента.

Что нужно знать об уменьшении патента

Для начала предлагаем пройтись по небольшому чек-листу, чтобы потом не столкнуться с неприятными сюрпризами.

- Из стоимости патента можно вычесть взносы ИП за себя, взносы за сотрудников, занятых в деятельности по патенту, и больничные за первые 3 дня.

- ИП без сотрудников могут уменьшить патент полностью, а ИП с сотрудниками — максимум на 50% за счёт взносов.

- Взносы уменьшают налог, когда они оплачены в период действия этого патента.Если у вас патент на срок с 1 апреля по 30 июня 2021 года, его стоимость можно уменьшить на взносы, перечисленные в этот период.

- На взносы за 2020 год также можно уменьшить патент, если оплата происходила в период действия патента. Это относится и к 1% за прошлый год, и к погашению задолженностей по взносам.

- При совмещении УСН и патента взносы распределяются пропорционально доходам. Для ИП без сотрудников возможен более простой вариант — учесть все взносы в одном режиме на выбор. Но два раза использовать одну и ту же сумму страховых взносов для уменьшения и УСН, и патента — нельзя.

- Если все сотрудники заняты в бизнесе на патенте, а на УСН сотрудников нет, патент уменьшается наполовину за счёт взносов за сотрудников и ИП. Оставшаяся часть взносов за ИП учитывается при расчёте налога УСН, который можете уменьшить полностью.