Как проводится возврат субсидий в бюджет

Содержание:

Бухгалтерский счет 86: использование

На счете 86 учитываются суммы средств, получаемые организацией для финансирования целевых мероприятий. Источниками поступления средств могут быть как государственные компании, так и коммерческие фирмы и даже частные лица.

Главный критерий учета средств на счете 86 – четкое определение цели и назначения их использования согласно заключенному договору.

На счете 86, как правило, учитываются средств, поступающие в пользу организации в целях финансирования социальных программ и общественно полезных мероприятий (субсидии на оплату коммунальных услуг, субвенции на строительство социального жилья, поддержка льготных и малоимущих категорий населения и прочее).

Начисления целевых средств отражаются по Кт 86. Дт 86 используется для учета использования полученных средств в рамках договорных условий.

Рассмотрим типовые проводки:

| Дебет | Кредит | Описание операции |

| 07 | 86 | Оборудование к установке получено для целевого использования |

| 52 | 86 | Зачислены средства в валюте в качестве финансирования целевого мероприятия |

| 86 | 29 | В рамках целевого финансирования покрыты расходы обслуживающих хозяйств |

| 86 | 91.1 | Учтена доход в сумме полученной экономии сметы по договору целевого финансирования |

| 41 | 86 | Поступили товары в качестве финансирования целевого мероприятия |

Начисление и вычет НДС при получении субсидий

Теперь поговорим о порядке начисления налога на добавленную стоимость и вычетов по нему при получении бюджетных средств.

Начисление НДС. Налогом на добавленную стоимость облагается реализация товаров (работ, услуг) на территории РФ (п. 1 ст. 146 Налогового кодекса РФ). При этом в налоговую базу включаются суммы, полученные в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров, работ, услуг (подп. 2 п. 1 ст. 162 Налогового кодекса РФ).

Денежные средства в виде субсидий, получаемые на возмещение расходов, в налоговую базу не включаются, поскольку не связаны с оплатой реализуемых товаров, работ, услуг. Об этом же – в письмах Минфина России от 3 февраля 2012 г. № 03-03-05/7, от 27 мая 2011 г. № 03-03-06/1/313, от 18 марта 2011 г. № 03-07-11/61. Такую же позицию занимают и арбитры (постановление ФАС Западно-Сибирского округа от 13 марта 2012 г. № 27-5539/2011).

Вычет НДС. Если речь идет о компенсации расходов, то «входной» налог на добавленную стоимость, оплаченный за счет средств федерального бюджета, нужно восстановить. При этом данные суммы не включаются в стоимость приобретенных за счет субсидий товаров (работ, услуг). Они учитываются в составе прочих расходов – статья 264 Налогового кодекса РФ. Налог следует восстановить в том налоговом периоде, в котором получены субсидии.

В книге продаж регистрируется тот счет-фактура, на основании которого налог ранее был принят к вычету. Он регистрируется на сумму восстановленного налога на добавленную стоимость (п. 14 Правил ведения книги продаж , утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137). Вносить изменения в книгу покупок при этом не нужно.

Если субсидия выделена из областного бюджета, восстанавливать налог на добавленную стоимость не следует (письмо Минфина России от 30 октября 2012 г. № 03-07-11/462). Аналогичная ситуация складывается, если федеральная субсидия получена без учета налога на добавленную стоимость (письма Минфина России от 3 февраля 2012 г. № 03-03-05/7, от 6 декабря 2011 г. № 03-07-11/337).

Бывает, что сельхозпредприятие получает частичную компенсацию затрат из федерального бюджета. В данном случае налог восстанавливается в части полученных субсидий. Об этом чиновники напомнили в письме Минфина России от 19 января 2012 г. № 03-07-11/15.

Однако следует отметить, что некоторые арбитры указывают: обязанность частично восстанавливать налог на добавленную стоимость для данного случая статьей 170 Налогового кодекса РФ не предусмотрена (постановление ФАС Поволжского округа от 28 февраля 2011 г. № А65-18315/2010).

И. Милакова,директор департамента налогового консультирования и разрешения налоговых споров «2К Аудит – Деловые Консультации/Морисон Интернешнл»

Получение субсидий, т.е. целевой государственной помощи, является сегодня популярной формой поддержки бизнеса при реализации госпрограмм или возмещении недополученных доходов компаниям. Узнаем, как отразить субсидии в бухгалтерском учете.

Рост ставки НДС и налогообложение субсидий

Ставка НДС с 01.01.2019 выросла для всех видов сделок, кроме тех, что облагаются по льготным ставкам 0% и 10%.

Ставку в общем случае следует применять, руководствуясь датой первоначальной операции, из которой вытекает начисление или вычет НДС.

Например, если налог был принят к вычету в 2020 году по ставке 18%, то и восстанавливать его нужно по этой же ставке, даже если субсидия была получена уже в 2020 году. Порядок расчета в этом случае показан в предыдущем разделе (пример 2).

Проводки по восстановлению НДС при субсидировании не зависят ни от объема финансирования (полное или частичное) ни от применяемой ставки.

Целевое назначение

Финансовая помощь различным организациям всегда носит целевой характер. Согласно п.4 ПБУ 13/2000 по целевому направлению субсидии подразделяются на:

- полученные для капитальных расходов, они должны быть потрачены на приобретение внеоборотных активов (строительство зданий, покупку земли, оборудования ОС и т.д.);

- финансирование текущих затрат для осуществления деятельности (например, по программе поддержки сельскохозяйственных организаций).

Организация, получившая помощь от правительства, должна строго контролировать ее целевое использование и предоставить отчетную документацию в налоговый орган для подтверждения.

Бухгалтерский и налоговый учёт субсидий 2020 от государства в связи с коронавирусом

Представители пострадавших от коронавируса 2020 отраслей и сфер деятельности уже получили средства господдержки, положенные на зарплату работников. Как правильно отразить полученные деньги в бухучете? Придется ли в конечном счете заплатить с них налоги? Из этой статьи узнаете про бухгалтерский и налоговый учёт субсидий 2020 от государства в связи с коронавирусом.

Также смотрите:

Методологи от бухучета спорят о том, как нужно правильно проводить по счетам получение субсидии. Эксперты едины в одном: получение субсидии – специфический факт хозяйственной жизни, поэтому ежедневно используемые в учете счета для её отражения не подходят. А что подходит?

Счет 86 «Целевое финансирование»

Логика такова: счет 86 предназначен для отражения информации о движении средств, поступивших от других источников, включая бюджет, и предназначенных для финансирования мероприятий целевого назначения.

Цель субсидий – частичная компенсация затрат на зарплату в периоде апрель-май 2020. Следовательно, получение средств нужно отразить по кредиту 86 счета, в разрезе соответствующего субсчета.

Счет 98 «Доходы будущих периодов»

Доводы в пользу применения данного счета такие: согласно Инструкции по применению Плана счетов (утв. приказом Минфина от 31.10.

2000 № 94н), по кредиту 98 счета должны быть отражены суммы бюджетных средств, направленные коммерческой компании на финансирование расходов.

Таким образом, идеальным с формальной точки зрения будет следующий блок проводок при получении субсидии:

- Дт 86 Кт 98 – отражено право на получение субсидии (начисление);

- Дт 51 Кт 86 – субсидия зачислена на банковский счет (получение).

Остается вопрос о необходимости лишней прогонки по счетам одной и той же суммы. Ведь, для упрощения записей счет 98 можно просто исключить. Тогда субсидия отражают так:

Дт 51 – Кт 86

Далее произведенные компенсируемые расходы можно списывать через дебет 86 счета.

Расходование средств субсидии в бухучете

При отражении расходования госсубсидии следует учитывать, что в большинстве случаев полученная сумма покроет расходы не полностью. Часть средств будет оплачена за счет субсидии, а часть за счет собственных. Это обязательно должно найти отражение в проводках.

Разберем ситуацию на примерах:

ПРИМЕР 1

Компания направляет полученные средства на выплату зарплаты. Сумма полученной субсидии на 10 сотрудников – 121 300 руб., начисленная зарплата – 300 000 руб.

При составлении бухгалтерских записей нужно учитывать:

Для упрощения примера примем, что компания освобождена от уплаты страховых взносов за период выплаты этой з/п.

Проводки будут такими:

- Дт 44 Кт 70 300 000;

- Дт 70 Кт 68 39 000 – удержан НДФЛ;

- Дт 70 Кт 51 – 121 300 – часть зарплаты выплачена за счет субсидии;

- Дт 70 Кт 51 – 139 700 – часть зарплаты выплачена за счет собственных средств;

- Дт 86 Кт 44 – 121 300 отражено использование субсидии.

ПРИМЕР 2

Компания направляет субсидию на погашение части расходов по аренде. Сумма аренды за оплачиваемый месяц – 120 000 руб. ( в т. ч. НДС – 20 000 руб.). Сумма субсидии, полученной на 5 работников – 60 650 руб.

При расходовании субсидии на что-то отличное от зарплаты тоже необходимо соблюдать некоторые условия:

В бухучете отразить оплату части аренды за счет субсидии следует так:

- Дт 26 Кт 60 – 100 000 – начислена аренда;

- Дт 19 Кт 60 – 20 000 – входной НДС по аренде;

- Дт 60 Кт 51 – 60 650 – часть арендной платы оплачена за счет субсидии;

- Дт 60 Кт 51 – 39 350 – остаток арендной платы выплачен за счет собственных средств;

- Дт 86 Кт 26 – 60 650 – отражено использование субсидии;

- Дт 68 Кт 19 – 20 000 – входной НДС принят к вычету.

Нюансы налогового учета субсидии

- Как можно увидеть из приведенных примеров, налоговые требования об исключении субсидии из расходов, уменьшающих налоговую базу на ОСН и УСН, урегулируются правильным составлением бухгалтерских проводок.

- В Примере 1 это: Дт 86 Кт 44 – 121 300.

- В Примере 2: Дт 86 Кт 26 – 60 650.

- И в том, и в другом случае отраженное в бухучете использование субсидии уменьшает то, что далее пойдет в расчет налоговой базы по прибыли или доходно-расходной УСН.

- Саму же субсидию при получении в облагаемую налогом базу не включают:

- Поэтому при зачислении на счет бюджетных средств никакие записи в налоговом учете делать не нужно.

Подводим итоги

Получение субсидии отражают через специализированные счета, предназначенные в том числе для учета бюджетных финансовых дотаций.

Расходование субсидии следует отражать с учетом двух особенностей – отделением части расхода, погашенного за счет субсидии, от оплаченного из собственных средств и с учетом требования исключить оплаченные за счет бюджетных средств расходы из налоговой базы по прибыли или УСН.

Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

Рассмотрим на примере, как в «1С:Бухгалтерии 8» редакции 3.0 отражать получение и использование субсидии организацией, применяющей общую систему налогообложения.

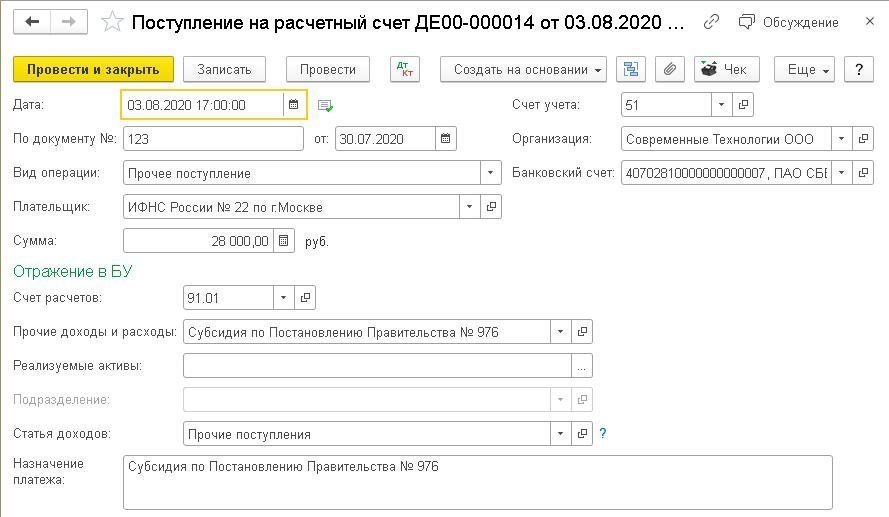

Получение субсидии в программе отражается стандартным документом Поступление на расчетный счет с видом операции Прочее поступление (рис. 1):

Рис. 1. Получение субсидии

Предположим, что организация получила субсидию в сумме 28 000 руб. (из расчета на 2 сотрудников).

В полях Счет расчетов и Прочие доходы и расходы следует указать счет 91.01 «Прочие доходы» и аналитику к нему (статью прочих доходов и расходов).

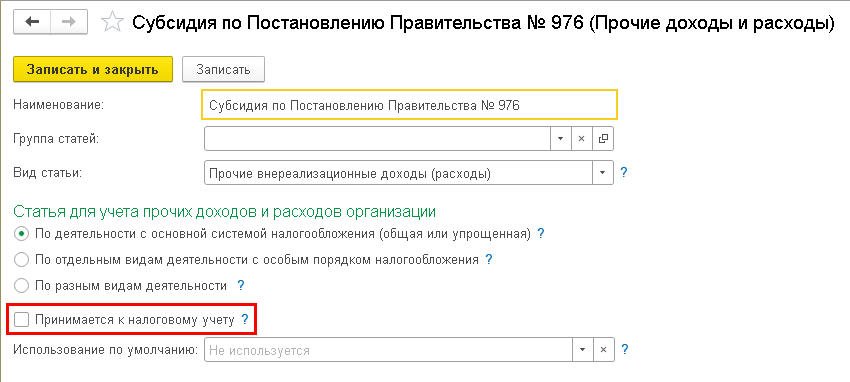

В статье прочих доходов и расходов должен быть снят флаг Принимается к налоговому учету (рис. 2).

Рис. 2. Статья прочих доходов и расходов

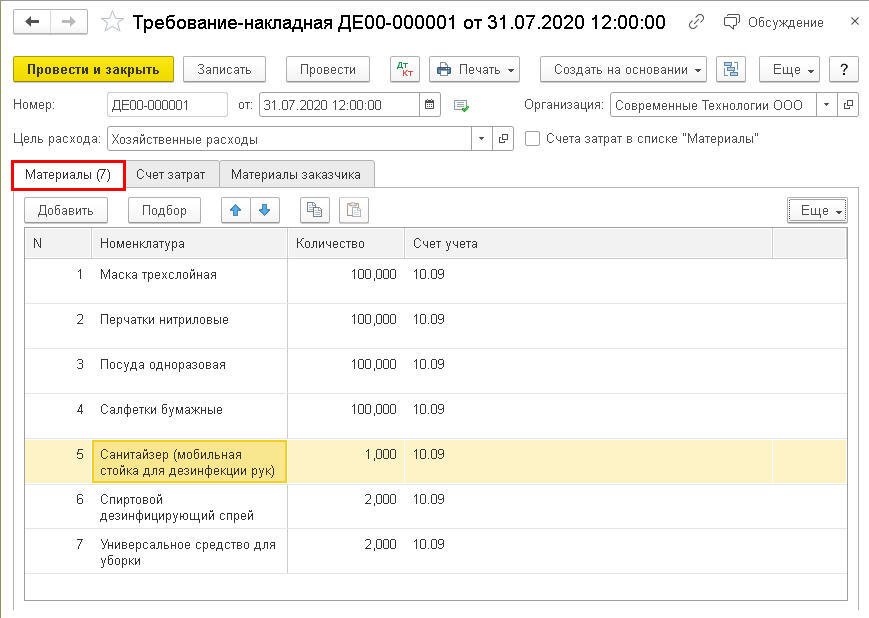

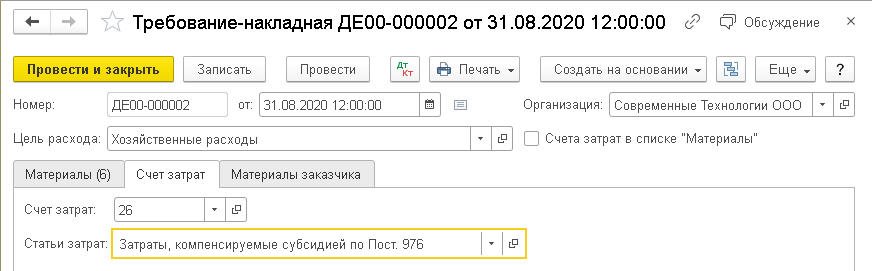

На момент получения субсидии в учете организации уже могут быть отражены расходы на дезинфекцию и профилактику коронавирусной инфекции, например, с помощью документа Требование-накладная (рис. 3а).

Рис. 3а. Списание материалов на дезинфекцию и профилактику, закладка «Материалы»

Предположим, что расходы на дезинфекцию и профилактику учитываются на счете 26 «Общехозяйственные расходы» (рис. 3б).

Рис. 3б. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

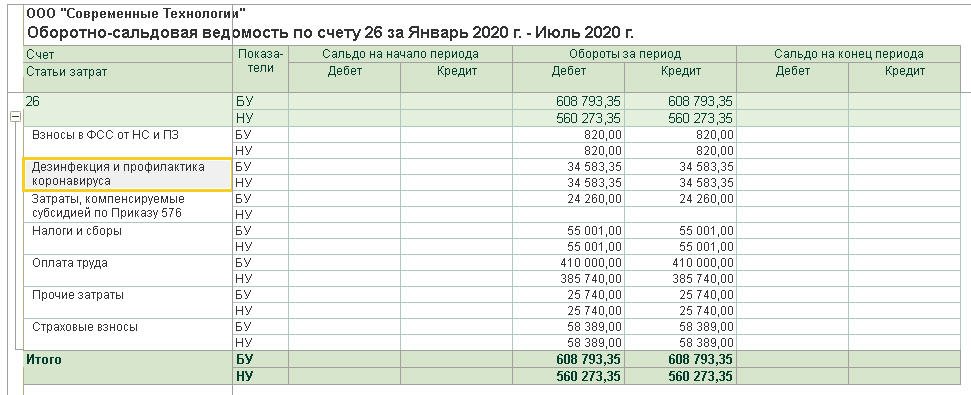

Проанализируем расходы организации на дезинфекцию и профилактику коронавируса с помощью оборотно-сальдовой ведомости (ОСВ) по счету 26 «Общехозяйственные расходы». Используя панель настроек, можно одновременно вывести данные бухгалтерского и налогового учета (рис. 4).

Рис. 4. ОСВ по счету 26 за январь — июль 2020 г.

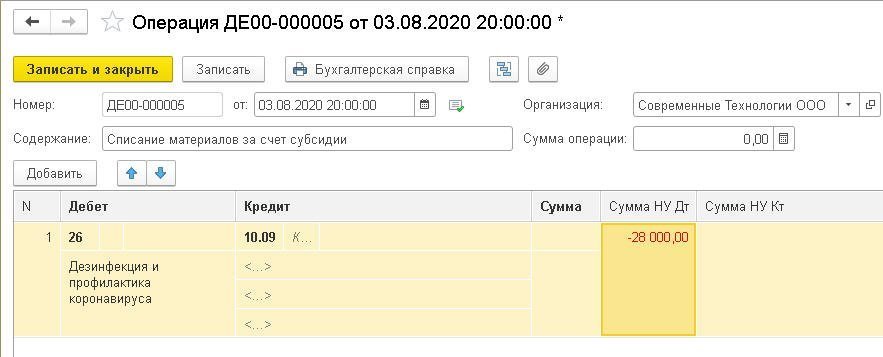

Расходы организации на дезинфекцию и профилактику коронавируса, отраженные в налоговом учете, следует скорректировать в сторону уменьшения на сумму полученной субсидии (то есть на 28 000 тыс. руб.). Для этого можно воспользоваться документом Операция, где отразить соответствующую корреспонденцию счетов (рис. 5).

Рис. 5. Исключение расходов на профилактику коронавируса из налоговых расходов

Поле Сумма остается незаполненным, поскольку данные бухгалтерского учета не корректируются, а в специальном поле для целей налогового учета Сумма Дт НУ: 26 следует указать сумму 28 000 руб. со знаком «минус» для исключения из состава налоговых расходов.

Если организация применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» балансовым методом (без отражения в учете постоянных и временных разниц), то фиксировать постоянную разницу в проводке не требуется.

Таким образом, расходы, произведенные за счет субсидии на профилактику коронавируса, не будут включаться в налогооблагаемую базу по налогу на прибыль (рис. 6).

Рис. 6. ОСВ по счету 26 за январь — август 2020 г.

Расходы на дезинфекцию и профилактику коронавирусной инфекции за счет субсидии можно отражать и после ее получения.

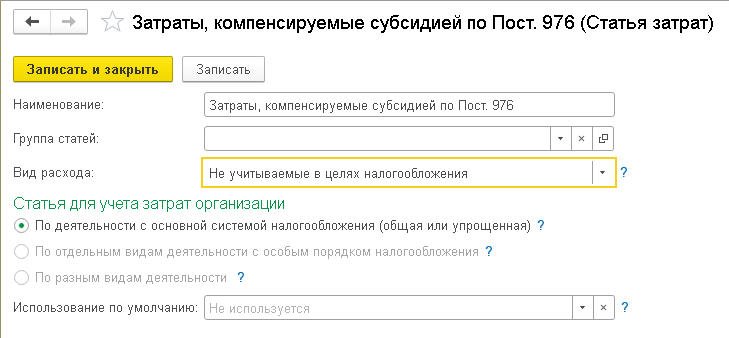

В этом случае в документе Требование-накладная (или в других документах, использующихся для учета расходов) следует указать счет и аналитику затрат по статье, не учитываемой для целей налогообложения прибыли (рис. 6а и 6б).

Рис. 6а. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

Рис. 6а. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

Рис. 6б. Статья затрат

Рис. 6б. Статья затрат

Еще полезные материалы на сайте БУХ.1С в разделах:

Коронавирус и удаленная работа бухгалтерии

Налоги и отчетность в период COVID-19

Условия возврата

Даты возврата средств и порядок реализации этой операции утверждаются региональными и местными нормативными актами. Схема определения объема денег, подлежащих взысканию, представлена несколькими этапами:

- До 1 июля в следующем финансовом годовом периоде за учреждением закреплена обязанность представлять в отделение казначейства, в котором открыт для целевого финансирования лицевой счет, форму 0501016. Этот документ отражает информацию об операциях, производимых в рамках освоения средств целевого субсидирования. Отчет утверждается органом, обладающим функциями и набором прав учредителя. Суммы, допущенные к освоению в следующем финансовом периоде на прежние цели, указываются в графе 6. Приводимые числовые значения должны быть предварительно согласованы с учредителем.

- При отсутствии в казначействе по состоянию на вечер 30 июня отчета формы 0501016 от конкретного учреждения с его лицевого счета остатки субсидий переводятся в бюджет. Дата совершения операции будет соответствовать первому рабочему дню в июле.

Проверка целевого использования средств субсидирования нужна государственным структурам для своевременного выявления нарушителей бюджетного процесса и остановки их незаконной деятельности на начальном этапе. Для решения этой задачи и предотвращения финансовых махинаций применяется система контрольных проверок. Одним из ее элементов является акт проверки на соответствие направлений расходования средств заявленным целям.

В проверочных актах указывается комплекс данных:

- обоснование необходимости инициации проверочных мероприятий;

- тематика проверки;

- круг вопросов, ответы на которые должны найти проверяющие лица;

- сведения, идентифицирующие инспекторов, проводящих контрольные действия;

- общая информация об организации, получившей целевое финансирование в форме субсидии, деятельность которой нуждается в проверке;

- перечисляются документы, послужившие основанием для выделения бюджетных ресурсов конкретному предприятию;

- нормативная база;

- направления трат, которые были согласованы с органом, выплачивающим деньги по субсидии в пользу учреждения-получателя;

- список фактических расходов по субсидии;

- сопоставление целей, заявленных на этапе согласования необходимости выделения финансирования, с направлениями произведенных по факту расходов;

- оценка эффективности осуществленных мероприятий;

- признание использования денег целевым или нецелевым.

При обнаружении нарушений в форме нецелевого расходования бюджетного ресурса на должностных и юридических лиц будет наложено административное наказание по ст. 15.14 КоАП РФ. Выделенную ранее субсидию учреждение должно будет вернуть в бюджет, предоставивший деньги. Возврату подлежит не только сумма остатка, но и те средства, которые были потрачены с нарушением условий соглашения.

Бухгалтерский учет субсидий в МСФО

Международные стандарты фин. отчетности приняты во всем мире. Сюда входит бухгалтерский отчет по балансу, отчет о прибыли и убытках, движении денежных средств, капиталов. Все субсидии в МСФО можно разделить по таким категориям:

- правительственные – когда средства предоставляются на некоторых условиях, которые компания обязана выполнить. В противном случае целевые деньги возвращается тому, кто их выделил;

- для покупки активов на долгосрочную перспективу. Это также важный момент, который касается в основном деятельности крупных компаний с существенной долей участия со стороны государства. Такие предприятия способны влиять на социальную сферу или жизнь общества в целом;

- субсидии, которые рассматриваются как доход компании;

- средства, которые предоставляется в виде займа, но при этом правительство отказывается от его погашения на определенных условиях. Т е. это безвозмездная ссуда, в результате которой крупные компании оказывают положительное действие на экономику страны (региона).

Отсюда видно, что учет средств зависит от способа их получения. Это целевая помощь или же какие-то льготные условия, под которые выдается субсидия. В отчетности деньги отражаются по двум направлениям. Те, что относится к активам, записываются как прибыль, полученная в будущем. Или помощь вычитают из балансовой стоимости. Те, что относятся непосредственно к доходам, записываются в графе «Другие доходы» или же вычитывается из расходов.

Пример 1. Предприятию ООО «Магнат» выдана субсидия. На эти деньги приобретается участок земли, строится цех. Все работы должны быть закончены к 31 декабрю, а начаты 1 января. Участок стоит 5 670 000 руб. Проводки:

| Дебет | Кредит | Описание | Стоимость | Документ |

| 76 | 86 | Долг относительно субсидии | 5 670 000 руб. | |

| 76 | Деньги из бюджета | 5 670 000 руб. | ||

| 08 | 60 | Стоимость участка | 5 670 000 руб. | Договор о покупке земли |

| 01 | 08 | Участок, поставленный на учет | 5 670 000 руб. | |

| 86 | 98/2 | Сумма помощи для грядущего периода | 5 670 000 руб. | Предоставлена субсидия, имеется соглашение |

| 98/2 | 91/1 | Помесячно учитывается помощь (5 670 000 руб./ мес.) | 515 455 руб. | Субсидия предоставлена, имеется договор |

Кто может получить субсидию на проведение мероприятий по профилактике коронавируса

Субсидии предоставляются субъектам малого и среднего предпринимательства (МСП), а также социально ориентированным некоммерческим организациям, осуществляющим деятельность в отраслях экономики, требующих поддержки для проведения в 2021 году мероприятий по профилактике коронавируса.

Субсидия предоставляется единоразово и на безвозмездной основе. Организации и индивидуальные предприниматели (ИП) могут использовать субсидию на любые расходы по проведению мероприятий по профилактике коронавируса.

Субсидия на профилактику коронавируса и дезинфекцию: как получить и куда потратить

Контроль за направлениями расходования субсидии не осуществляется, никакие отчеты по расходованию средств не предусмотрены.

Куда потратить субсидию

Субсидия — это средства, которые выделяет государство для поддержки предприятий, пострадавших во время пандемии. Сумма субсидии рассчитывается по количеству работников. Получатели могут потратить эти деньги как угодно: оплатить аренду помещения, выплатить зарплату, закупить материалы или основные средства, уплатить налог по УСН, оплатить коммунальные услуги.

ИП без работников могут использовать субсидию для личных целей. Отчитываться о том, на что были направлены средства, не нужно. Возвращать деньги государству не придется: это безвозмездная помощь.

Однако необходимо учесть саму субсидию и расходы, на которые она была потрачена, в налоговом и бухгалтерском учете. Способы учета зависят от характера расходов.

Как отразить субсидию в налоговом учете

«Коронавирусная» субсидия не облагается налогами. Это значит, что предприятия на ОСНО и УСН не учитывают ее в доходах (подп. 60 п. 1 ст. 251, п. 1.1 ст. 346.15 НК РФ). В то же время затраты, которые оплачены за счет субсидии, нельзя учесть в расходах (п. 48.26 ст. 270, п. 2 ст. 346.16 НК РФ).

Например, организация оплатила аренду помещения в размере 60 000 рублей, из которых 25 000 рублей оплачены за счет субсидии. Эту сумму нельзя учесть в расходах ни для налога на прибыль, ни для налога на УСН. В расходы пойдут только 35 000 рублей, которые выплачены из собственного дохода организации.

Если за счет субсидии приобретены какие-то товары, работы или услуги с НДС, то входной НДС можно принять к вычету в общем порядке.

Если за счет субсидии выплачивается зарплата, то учесть сумму выплат в расходах нельзя. Взносы и НДФЛ рассчитываются в обычном порядке.

Как отразить субсидию в бухгалтерском учете

Субсидия является государственной помощью. Такая помощь учитывается в соответствии с ПБУ 13/2000.

Для учета субсидии делаются следующие проводки:

-

Дебет счета 51 – Кредит счета 86 – получена субсидия от государства;

-

Дебет счета 86 – Кредит счета 91, субсчет «Прочие доходы» — полученная субсидия потрачена на возмещение каких-либо затрат.

Пример:

28 мая получена субсидия в размере 145 560 рублей. Организация компенсирует ею расходы на зарплату за апрель.

Проводки:

- 28 мая д51-к86 — 145 560 рублей,

- 28 мая д86-к91.1 — 145 560 рублей.

Если организация часть потратит на оплату аренды за май, а частью закроет зарплату за апрель, то проводки:

- 28 мая д51-к86 — 145 560 рублей,

- 28 мая д86-к91.1 — 45 560 рублей — сумма зарплаты за апрель,

- 31 мая д86-к91.1 — 100 000 рублей — сумма аренды за май.

Алина Маргутова

Письмо Минфина России от 29 ноября 2019 г. N 02-06-10/93168 Об отражении в учете начисления доходов от субсидий на выполнение государственного (муниципального) задания

18 декабря 2019

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент) рассмотрел письмо и сообщает следующее.

С 1 января 2019 года действует федеральный стандарт бухгалтерского учета для организаций государственного сектора «Доходы», утвержденный приказом Минфина России от 27 февраля 2018 г. N 32н (далее — СГС «Доходы»).

Согласно пункту 54 CГС «Доходы» субсидии на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в качестве доходов будущих периодов на дату возникновения права на их получение. Доходы будущих периодов от субсидий на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в составе доходов от реализации текущего отчетного периода по мере исполнения государственного (муниципального) задания, то есть по мере выполнения условия при передаче актива. Таким образом, СГС «Доходы» не предполагает начисление доходов от субсидий на выполнение государственного (муниципального) задания на основании графика перечисления субсидий (по кассовому методу).

Отражение в учете начисления доходов от субсидий на выполнение государственного (муниципального) задания осуществляется:

бюджетным учреждением — согласно пункту 158 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16 декабря 2010 г. N 174н;

автономным учреждением — согласно пункту 186 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденной приказом Минфина России от 23 декабря 2010 г. N 183н.

При этом обращаем внимание, что в бюджетном учете учредителя бюджетного (автономного) учреждения признание расходов по предоставленным субсидиям на выполнение государственного (муниципального) задания должно быть осуществлено одновременно с признанием в бухгалтерском учете бюджетного (автономного) учреждения доходов текущего отчетного периода по полученной субсидии на выполнение государственного (муниципального) задания и в одинаковой стоимостной оценке объекта бухгалтерского учета. Стоимостная оценка объекта бухгалтерского учета (расходы (доходы) текущего отчетного периода по субсидиям на выполнение государственного (муниципального) задания) определяется на основании соглашения о порядке и условиях предоставления субсидии на финансовое обеспечение выполнения государственного (муниципального) задания без учета суммы субсидии, подлежащей возврату в доход бюджета по основаниям, предусмотренным Бюджетным кодексом Российской Федерации

Основанием для отражения в бюджетном (бухгалтерском) учете расходов (доходов) текущего отчетного периода по субсидиям на выполнение государственного (муниципального) задания является первичный учетный документ, содержащий обязательные реквизиты в соответствии с частью 2 статьи 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» и пунктом 25 федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденного приказом Минфина России от 31 декабря 2016 г. N 256н (например, первичный учетный документ (Извещение), содержащий информацию о сумме субсидии на финансовое обеспечение выполнения государственного (муниципального) задания, признаваемой доходами текущего отчетного периода в результате выполнения государственного (муниципального) задания).

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Субсидия и налоги

Деньги и имущество, предоставляемые государством, входят в доходы, облагаемые налогом, но не сразу по получении, а по мере того, как тратятся либо по мере начисления амортизации.

Средства по субсидии облагаются налогом на прибыль пропорционально затратам, которые были осуществлены на эти деньги, в течение не более чем двух налоговых периодов. По истечении этого времени неосвоенные средства надо признать доходом и заплатить с него полагающийся налог (на прибыль).

Для упрощенки особенность налогообложения субсидий состоит в том, что нужно тщательно учитывать, на что и когда тратятся дотационные суммы:

- траты на приобретение или создание основных средств признаются прибылью до конца налогового периода, в котором они были поставлены на баланс (введены в эксплуатацию) – одномоментно или равными долями;

- затраты на товары для перепродажи учитываются как база по налогу на дату реализации закупленных товаров.

Для плательщиков ЕНВД субсидия не может являться вмененным доходом (госпомощь не «вписывается» в рамки деятельности «вмененки»), поэтому полностью будет учитываться в целях налогообложения как прибыль полностью и рассчитываться обычным порядком – по правилам общего режима или УСН (Письмо Минфина России от 22.07.2011 № 03-03-10/66).

ВАЖНО! Налог на добавленную стоимость при выполнении работ и услуг, покупке товаров за счет бюджетных средств не признается расходом при расчете налога на прибыль (Письмо Минфина РФ от 19.03.2012 № 03-03-06/4/20)

Бухгалтерский учет и субсидии

Оглавление

Основным счетом для отражения целевого государственного финансирования в бухучете является восемьдесят шестой. Он так и называется — Целевое финансирование. На нем отражаются все поступления, сделанные на безвозмездной основе от государства или других юридических лиц. Восемьдесят шестой счет является активно-пассивным. При поступлении денежных ресурсов они отражаются по кредиту. Если возникает необходимость в детальном учете полученного субсидирования, то открываются субсчета.

Для бухгалтерского учета следует соблюдать следующие этапы:

- зачисление финансов на счета получателя;

- списание денег со счета целевого финансирования;

- возврат средств бюджету (при необходимости или остатка);

- налогообложение на полученную дотацию, если в этом есть необходимость.

Сумма государственного субсидирования, положенная организации, учитывается по кредиту семьдесят шестого и дебиту восемьдесят шестого. По мере поступления средств происходит уменьшение задолженности бюджета, отраженного на 76 счете, в корреспонденции с дебитом 50, 51, 52 или 55. Допускается учет помощи, минуя 76 счет. В этом случае принятие к бухгалтерскому учету субсидирования осуществляется по мере фактического поступления денежных средств и отражается проводкой Дебет 50, 51, 52 или 55 Кредит восемьдесят шестого.

Процедура возмещения субсидий в бюджет

Субсидии, выделенные для реализации плана по госзаданию, могут быть израсходованы по результатам года частично. Остаток средств направляется обратно в бюджет или переносится на новый финансовый год. Для продления срока пользования деньгами необходимо соблюсти главное условие – выполнить задание.

СПРАВОЧНО! П. 17 ст. 30 закона №83-ФЗ от 8 мая 2010 г. разрешает считать госзадание выполненным, если отклонения в достижении показателей не имеют существенного значения.

При несоответствии значений достигнутых показателей уровню заявленных остаток сумм субсидий подлежит возврату в бюджет.

Вопрос: Как отразить в учете организации получение субсидии из бюджета субъекта РФ на модернизацию полностью самортизированного в бухгалтерском и налоговом учете объекта основных средств (ОС) и возврат неиспользованной части полученной субсидии в текущем отчетном году?Посмотреть ответ

Целевые субсидии взыскиваются в бюджет при наличии одной из двух ситуаций:

- ресурсы не были израсходованы;

- деньги были потрачены, но с нарушением их целевого предназначения.

Во втором случае надо будет вернуть ту сумму средств, которую использовали вразрез поставленным изначально целям. Правовые нормы систематизированы в Письме, изданном Минфином 1 апреля 2016 г., № 02-06-07/19436.

Как учесть возврат субсидий при расчете налога на УСН?

Неиспользованные остатки выделенных средств в рамках программы субсидирования могут быть возвращены в бюджет или продолжать расходоваться в следующем году. Для получения разрешения дальнейшего пользования ресурсами надо получить положительное решение от соответствующего государственного органа. Важным условием сохранения выделенных денег выступает необходимость в их освоении в полной сумме и актуальность запланированных мероприятий в грядущем финансовом году. Цели расходования не должны быть изменены – они остаются прежними.

ВАЖНО! Взыскание субсидированных средств производится через органы казначейства, которые зачисляют возвращаемые остатки в бюджет соответствующего уровня