Ндфл: изменения в 2021 году

Содержание:

Способы уменьшения НДФЛ

При исчислении НДФЛ повлиять на размер ставки нельзя, но существуют способы уменьшить налог. Во-первых, некоторые выплаты физлицам налогом не облагаются. Они приведены в ст. 217 НК РФ. К ним относятся, например:

- государственные пособия, выплаты и компенсации, выплачиваемые согласно законодательству;

- доход до 4000 руб. в год, полученный в качестве выигрыша, приза, материальной помощи от работодателя, возмещения стоимости лекарственных препаратов;

- доходы, получаемые от физлиц в порядке наследования.

Перечень необлагаемых доходов достаточно велик.

Кроме того, при расчете НДФЛ законодательно установлено право налогоплательщика на получение вычетов, которые могут уменьшить налогооблагаемую базу вплоть до нуля. При этом если размер вычета превышает размер налоговой базы, он может быть перенесен на следующий месяц, но не более чем в пределах одного налогового периода, то есть календарного года. Если вычет не был предоставлен во время расчета налога, излишне уплаченный налог можно вернуть, самостоятельно обратившись в налоговую инспекцию по итогам налогового периода.

Вычеты прописаны в гл. 23 НК РФ и бывают:

- стандартными (например, на детей);

- социальными (на лечение или обучение);

- имущественными (при приобретении квартиры или продаже имущества);

- инвестиционными;

- профессиональными (расходы, связанные с профессиональной деятельностью).

***

Ставка НДФЛ в 2019 году не изменилась и осталась на прежнем уровне — 13% для основного вида дохода резидента. Назревает необходимость в повышении данной ставки или иных переменах в налогообложении доходов физлиц. Активно обсуждается введение прогрессивной шкалы налогообложения, однако на данном этапе это не представляется рациональным решением.

***

Еще больше материалов по теме в рубрике «НДФЛ».

Предыдущий материал Следующий материал

НДФЛ, или налог на доходы физических лиц, в России платят (или должны платить) практически все граждане, получающий тот или иной вид дохода. Исключений не так много, и эти исключения обычно связаны с теми случаями, когда человек получает доход от самого государства в виде тех или иных мер соцподдержки.

К примеру, не облагаются НДФЛ пенсии, пособия, материнский капитал и т.п. В остальных случаях этот налог обязателен к уплате. Что будет с налогом на доходы физических лиц в 2019 году, какие ставки НДФЛ будут действовать, изменится ли шкала налога.

Налоговые вычеты

НДФЛ может быть не только уменьшен за счёт освобождения от налогообложения доходов, полученных в определённых ситуациях, о чём уже говорилось выше. Часть уплаченного налога можно вернуть за счёт вычетов. В отличие от ситуации с освобождением от налогообложения, когда НДФЛ вообще не начисляется и, соответственно, не уплачивается, вычет – это право (не обязанность!) налогоплательщика возвратить себе часть уплаченного налога.

Гл. 23 НК РФ устанавливает несколько видов вычетов, среди которых:

- стандартные (возмещение подоходного налога «чернобыльцам», Героям Советского Союза и Российской Федерации, участникам ВОВ, родителям, имеющим детей и другим категориям налогоплательщиков, ст. 218);

- социальные (можно вернуть подоходный налог с зарплаты работающему, например, за обучение, за лечение или другие медицинские услуги, ст. 219);

- инвестиционные (на доходы от реализации ценных бумаг, в сумме средств, внесённых на индивидуальный инвестиционный счёт, ст. 219.1);

- имущественные (можно получить возврат подоходного налога, к примеру, с покупки или продажи квартиры, ст. 220)

и другие.

Единых правил возврата подоходного налога нет, они устанавливаются для каждого конкретного вычета, как и его размер. Так, стандартный вычет на детей предоставляются работодателями (налоговыми агентами) за каждый месяц налогового периода. На первого и второго ребёнка его размер составляет 1400 руб, на третьего и последующих детей – 3000 руб, пока совокупный доход налогоплательщика с начала налогового периода не достигнет 350 тыс руб.

Для получения социального вычета, например, на образование, нужно подавать заявление на возврат подоходного налога работодателю или налоговую декларацию в инспекцию ФНС. Для получения вычета нужны документы, в том числе подтверждающие затраты на обучение. Такое заявление можно подать и в электронной форме через Госуслуги, если у налогоплательщика есть усиленная квалифицированная электронная подпись. Лимит по совокупности социальных вычетов для одного налогоплательщика – 120 тыс руб, отдельно устанавливается лимит на образование детей – 50 тыс на каждого ребёнка.

Предпосылки для налоговых изменений

Идею о повышении налоговых ставок для материально обеспеченных россиян в правительстве начали обсуждать еще в июне 2020 года. В тот момент были созданы самые благоприятные условия для принятия такого решения. Под действием санкций и карантина, вызванного эпидемией коронавирусной инфекции, поступления в бюджет резко уменьшились. А многие предприятия в целях экономии стали сокращать штат сотрудников.

В правительстве долго обсуждали вопрос о целесообразности повышения НДФЛ. Изначально предполагалось, что новая ставка будет действовать для доходов, размер которых превышает 2-3 млн рублей. Но в окончательном варианте документа депутаты утвердили другое граничное значение – 5 млн рублей, а также отказались от использования дифференцированной шкалы налогообложения.

В Минфине отметили, что в России на данный момент действует оптимальная система налогообложения. А к вопросу о введении прогрессивной шкалы правительство вернется не раньше 2024 года. Изменить действующий принцип мешает разница в доходах между жителями Москвы и других регионов.

Индексация предельных баз по страховым взносам в ФНС

С начала каждого года предельная база по страховым отчислениям вырастает традиционно на 10-15%. Это значит, что с большей суммы нужно уплачивать взносы в ФНС. 2021 год не исключение. Таким образом, при том же уровне зарплаты, бизнес будет переводить в налоговую больше денег.

Налоги с зарплаты в 2021 году: таблица с процентами

Наименование налога

Ставка, в процентах (%)

Примечание, ссылка на НПА

НДФЛ налогового резидента

Ставка никак не варьируется в зависимости от уровня доходов (п. 1 ст. 224 НК)

НДФЛ нерезидента РФ

Ставка никак не варьируется в зависимости от уровня доходов (п. 3 ст. 224 НК)

Страховые взносы в ФНС на обязательное пенсионное страхование*

По тарифу 22% взносы начисляются с выплат, не превышающих предельную базу, установленную на год. Сверх превышения такой базы и до бесконечности действует пониженный тариф 10% для всех работодателей (подп. 1 п. 2 ст. 425 НК в редакции с 1 января 2019 года)**

Страховые взносы в ФНС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

Взносы по указанной ставке начисляются с выплат в рамках предельной базы, установленной на год. Сверх превышения такой базы взносы не начисляются (подп. 2 п. 2 ст. 425 НК)

Страховые взносы в ФНС на обязательное медицинское страхование

Взносы начисляются со всех выплат независимо от величины дохода в течение года. То есть предельная база не установлена (подп. 3 п. 2 ст. 425 НК)

Страховые взносы в ФСС на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Тариф «несчастных» взносов устанавливает фонд социального страхования исходя из класса профессионального риска, который, в свою очередь, зависит от основного вида деятельности страхователя. При этом к тарифу ФСС вправе применять скидки/надбавки.

Вновь зарегистрированной организации присвоенный тариф ФСС сообщает в уведомлении. Таковые по умолчанию рассылаются сейчас исключительно в электронной форме и лишь по специальному запросу — на бумаге (п. 2 ст. 6 Закона от 24.07.98 № 125-ФЗ).

Организации, работающие больше года, ежегодно подтверждают основной вид деятельности с целью сохранить или изменить свой тариф (приказ Минздравсоцразвития от 31.01.2006 № 55).

Ставки варьируются от 0,2 до 8,5% — в зависимости от класса профриска. То есть наименее опасным видам бизнеса присваивается самый маленький тариф. С выплат сотрудникам-инвалидам взносы в ФСС начисляются как 60 % от страхового тарифа по основному виду деятельности. То есть со скидкой. Право на льготу имеют все страхователи независимо от основного вида деятельности (Закон от 22.12.2005 № 179-ФЗ)

* Для некоторых категорий сотрудников, занятых на вредных и опасных работах, установлены допвзносы на пенсионное страхование с учетом результатов специальной оценки условий труда (ст. 428 НК). Смотрите отдельную таблицу с доптарифами в процентах.

Это интересно: Повышение мрот с 1 ноября 2021

** Статья 426 НК, где сейчас прописаны общие тарифы на период до 2020 года, с 1 января 2021 года утрачивает силу. Нужно обращаться к статье 425 НК в новой редакции.

Налог на имущество

Имущественный налог в Российской Федерации подразумевает ежегодную плату за недвижимость, находящиеся в собственности. С полным списком объектов, которые ФНС признает недвижимым имуществом, можно ознакомиться в статье 401 НК РФ.

Сумма платежей зависит от таких вещей, как ставка и налоговая база. Под последним понимается стоимость объекта недвижимости. Но в расчет берут не ту сумму, которая указана в договоре купли-продажи, а кадастровую стоимость, установленную госорганами.

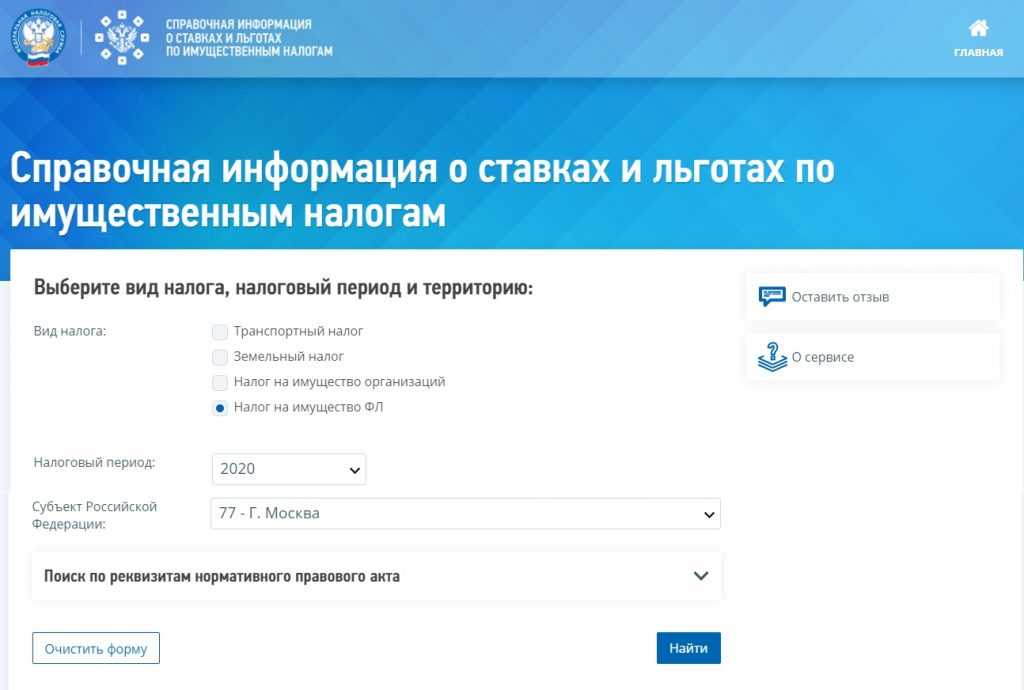

Но разбираться с этим самостоятельно не нужно, так как каждый регион страны устанавливает его самостоятельно, но не выше 2%. Чтобы узнать, какой процент применяется в вашем случае, достаточно зайти на справочную страницу ФНС, выбрать вид налогооблагаемого объекта и регион России. Гражданство и статус иностранца на размер суммы не влияют.

Нажав «Найти», вы попадете на страницу с информацией о законодательном акте, действующем в вашем регионе. Если нажать «Подробнее» — откроется таблица ставок. Скриншот страницы официального сайта.

Нажав «Найти», вы попадете на страницу с информацией о законодательном акте, действующем в вашем регионе. Если нажать «Подробнее» — откроется таблица ставок. Скриншот страницы официального сайта.

Обратите внимание: Ставка в 2% применяется для объектов дороже 300 миллионов рублей. Для остальных этот показатель варьируется в пределах 0,1-0,5%

Сбор, уплачиваемый при продаже недвижимости относится к НДФЛ, а значит, определяется наличием резидентства. Если вы владеете недвижимостью в нашей стране, но не живете здесь постоянно (183 дня в году), то при продаже придется заплатить 30%. Однако налог не уплачивается совсем, если недвижимость была куплена 5 лет назад или получена в дар/наследство 3 года назад.

Со многими государствами у России заключены договоры об избежание двойного налогообложения. Это сделано для того, чтобы пошлина от продажи квартиры, уплаченная в РФ, была засчитана в государстве гражданской принадлежности иностранца, и ему не пришлось платить дважды.

Налоговый период 107 как заполнять в сбербанк онлайн

Что такое платежное поручение

Порядок заполнения платежного поручения

Примеры заполнения поля 107

Последствия неправильного заполнения поля 107

«107» — это одно из полей платежного поручения, в котором указывается налоговый период при перечислении налогов, страхвзносов и авансовых налоговых платежей. Платежки на перечисление денежных средств в бюджет, заполняются с соблюдением Правил, утвержденных приказом Минфина РФ от 12.11.

2013 № 107н. Налоговый период в платежном поручении указывается при перечислении текущих налогов и страховых взносов. Заполнять реквизит 107 необходимо и при добровольном погашении недоимки налогоплательщиком или налоговым агентом. О том, как правильно заполнить данное поле, расскажем в нашей статье.

Показатель поля 107 имеет вид десятизначного кода в формате «ХХ.ХХ.ХХХХ».

Первые два знака обозначают периодичность уплаты:

- «МС» — платеж за месяц (НДФЛ, акцизы и др.),

- «КВ» — платеж за квартал (ЕНВД, НДС и др.),

- «ПЛ» — платеж за полугодие (ЕСХН),

- «ГД» — годовой платеж (экологический сбор).

Следующие два знака, отделенные точкой – это порядковый номер месяца (от 1 до 12), квартала (от 01 до 04), или полугодия (01 или 02). Для платежа, производимого раз в год, указывается 00.

В таком виде налоговый период указывается для налогов и авансовых платежей за текущий год, либо, когда налогоплательщик обнаружил ошибку в декларации за прошедшие периоды и решил сам, не дожидаясь требования от налоговой, доплатить доначисленный налог.

В поле «Налоговый период» (107) своевременный налоговый платеж, например, по НДФЛ за июнь 2020 г. будет выглядеть как «МС.06.2017», а ЕНВД за 2 квартал 2020 г., как «КВ.02.2017». При добровольной доплате налога, указывается период, за который она производится: к примеру, перечисляя во 2 квартале 2020 г.

С начала 2020 года страховые взносы перечисляются в налоговую инспекцию, и только взносы на «травматизм» по-прежнему уплачиваются в ФСС. В зависимости от получателя взноса, в поле 107 платежного поручения следует указывать:

- налоговый период в формате «МС.ХХ.ХХХХ» — по страхвзносам ПФР, ОМС и ФСС на случай временной нетрудоспособности и материнства,

- «0» — при перечислении страхвзносов на «травматизм» в ФСС.

В определенных случаях в поле «Налоговый период» (107) следует указывать не период платежа (квартал, месяц и т.п.), а конкретную дату. Когда в поле «Основание платежа» (106) проставлено какое-либо из следующих значений, дата указывается согласно соответствующему документу:

- ТР – срок, установленный в требовании ИФНС,

- РС – дата уплаты налога в соответствии с графиком рассрочки,

- ОТ – дата завершения отсрочки платежа,

- РТ – дата уплаты согласно графику реструктуризации задолженности,

- ПБ – дата завершения процедуры банкротства,

- ПР – последний день приостановления взыскания,

- ИН – дата уплаты части инвестиционного налогового кредита.

Например, в требовании ИФНС (ТР) установлен срок погашения задолженности по налогу – 25.07.2017 г., значит в поле 107 платежки нужно указать: «25.07.2017».

А как указать налоговый период в платежном поручении, если задолженность погашается на основании акта налоговой проверки, либо по исполнительному листу? В этом случае в поле 107 необходимо проставить нулевое значение: «0».

Даже если период в поле 107 платежного поручения указан неправильно, налог все равно должен поступить в бюджет, поскольку это не является причиной неисполнения обязанности по уплате налога. Когда ошибка обнаружена самим налогоплательщиком, налоговый период лучше уточнить, направив в ИФНС заявление об этом с приложением копии платежки (пп.4 п.4, п. 7 ст. 45 НК РФ).

«КБК» — «ОК. По соседству с этими значениями стоит реквизит 107.

Один и тот же налог (страховой взнос) за разные налоговые периоды перечисляются отдельными платежными поручениями, так как код периода будет разный. Составлять одну платежку на общую сумму в таком случае нельзя (письмо ФНС от 12.07.2016 № ЗН-4-1/12498).

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

По какой ставке уплачивается налог на доходы физических лиц

Существует так называемая основная ставка НДФЛ, которая равна 13% от суммы доходов и выплачивается каждый месяц. Она актуальна для резидентов РФ, которые получают прибыль следующими способами:

- любая трудовая деятельность (в налоговую базу включена как зарплата, так и премия и надбавки);

- дивиденды, полученные от деятельности различных организаций или роста стоимости ценных бумаг;

- продажа имущества (в зависимости от срока владения налог может отменяться).

В первом случае, если резидент РФ осуществляет трудовую деятельность по договору, составлять налоговую декларацию не нужно. Налоговым агентом выступает организация-работодатель. Специалисты этой компании (налоговый учет касается обязанностей бухгалтеров) составляют отчетность и выплачивают подоходный налог 13% в течение необходимого срока. Точно так же не нужно подавать декларацию при получении доходов в виде дивидендов от деятельности компании. Организация, акционером которой является физическое лицо, сама должна перечислить 13% от денежных средств в налоговую в день выплаты дивидендов индивиду.

Подавать налоговую декларацию самостоятельно необходимо только в последнем случае

Важно учесть, что при продаже недвижимости, которая находилась в собственности более трех лет, декларация не требуется

НДФЛ составляет 13 процентов и для некоторых нерезидентов РФ. Согласно текущему Налоговому кодексу, иностранцы могут выплачивать налоги по данной ставке с заработной платы, если они соответствуют одной из следующих категорий:

- беженцы, которые имеют официально признанный статус;

- иммигранты безвизового типа (из стран, с которыми установлен безвизовый режим);

- сотрудники, которые подтвердили высокий уровень навыков в своей трудовой области при помощи учебных сертификатов, дипломов или в результате участия в различных конкурсах и грантах (регулируется 115-ФЗ);

- граждане Европейского экономического союза, официально осуществляющие трудовую деятельность на территории РФ.

Важно: налогообложение в размере 13% для перечисленных категорий актуально только при получении прибыли в виде заработной платы, премий, авансовых платежей и надбавок за переработки. В остальных случаях действует другой процент НДФЛ

В отношении индивидов, получающих доход от нетрудовой деятельности, ставка 13% актуальна только для людей, получающих выплаты от государства по программе переселения соотечественников.

Пример расчета НДФЛ 15%

До тех пор, пока новый порядок не прописан в Налоговом кодексе РФ, можно лишь прогнозировать, как будет рассчитываться налог для богатых в следующем году.

Директор ООО «Кристалл» получает заработную плату 590 000 рублей ежемесячно. За 9 месяцев его доход составил 5 310 000р. (590 000 х 9). За этот период расчет такой:

- 5 000 000 х 0,13 = 650 000 руб. (ставка 13% до 5 миллионов рублей).

- 310 000 х 0,15 = 46 500 руб. (ставка 15% от 5 миллионов рублей).

Далее, до конца года НДФЛ с заработной платы директора надо считать по ставке 15%.

590 000 х 0,15 = 88 500 рублей ежемесячно.

Итого за год директору начислят 7 080 000 рублей (590 000 х 12), а НДФЛ удержат в размере 962 000 рублей (650 000 + 46 500 + (88 500 х 3)).

Рассмотрим второй пример:

Синявский А.А. занимает должность руководителя одного из отделов в большой корпорации. Его оклад – 400 000 рублей ежемесячно. Кроме того, раз в квартал он получает премии. В 2021 году ему начислили:

| Месяц | Сумма в рублях |

|---|---|

| Январь | 400 000 |

| Февраль | 400 000 |

| Март | 400 000 |

| Апрель | 700 000 |

| Май | 400 000 |

| Июнь | 400 000 |

| Июль | 700 000 |

| Август | 400 000 |

| Сентябрь | 400 000 |

| Октябрь | 700 000 |

| Ноябрь | 400 000 |

| Декабрь | 400 000 |

В ноябре рассчитывать следует сразу по обеим ставкам:

- (5 000 000 – 4 900 000) х 13% = 100 000 х 13 / 100 = 13 000

- (400 000 – 100 000) х 15% = 300 000 х 15 / 100 = 45 000

В следующем месяце:

400 000 х 15 / 100 = 60 000

Получается, что Синявский А.А. заработал 5 700 000 руб., из них уплатил 755 000 руб. в бюджет. С аналогичного заработка в прошлом году он уплатил 5 700 000 х 13% = 741 000 руб.

Сроки сдачи отчетности по НДФЛ в 2020 году

Плательщики НДФЛ и налоговые агенты должны не только исчислять и уплачивать налог по правильным ставкам, но и составлять и сдавать отчетность в ИФНС. Налогоплательщики, которые обязаны сами исчислять и уплачивать НДФЛ, предоставляют по окончании года декларацию по форме 3-НДФЛ.

Налоговые агенты сдают следующую отчетность:

- справки по форме 2-НДФЛ — один раз в год;

- отчет 6-НДФЛ — ежеквартально.

Сроки сдачи отчетов в 2020 году представлены в таблице:

| Отчет | Период, за который предоставляется | Дата сдачи в 2020 году |

|---|---|---|

| 6-НДФЛ | 2018 год | 01.04.2019 |

| 1 квартал 2020 | 30.04.2019 | |

| полугодие 2020 | 31.07.2019 | |

| 9 месяцев 2020 | 31.10.2019 | |

| 2020 год | 01.04.2019 | |

| 2-НДФЛ с признаком 1 | 2018 | 01.04.2019 |

| 2020 | 01.04.2019 | |

| 2-НДФЛ с признаком 2 | 2018 | 01.03.2019 |

| 2020 | 02.03.2019 | |

| 3-НДФЛ | 2018 | 30.04.2019 |

| 2020 | 30.04.2019 |

Вернемся к примеру 2

Так как Семенов С.С. получает выигрыш в натуральной форме, то магазин не может выполнить обязанность налогового агента и удержать у него НДФЛ. В соответствии с правилами российского налогового законодательства, магазин должен будет до 02.03.2019 уведомить ИФНС о невозможности удержания налога по ставке 35 %, сдав справку 2-НДФЛ с признаком 2. А Семенов С.С. должен будет предоставить в ИФНС декларацию по форме 3-НДФЛ до 30.04.2019 и уплатить НДФЛ в размере 2100 рублей до 15.07.2019.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Изменение ставок в 2020 году

Процентные ставки подоходного налога в 2020 году в России не повышались. Тем не менее, в порядке исчисления, уплаты, отчетности по НДФЛ были внесены изменения:

- Нерезиденты освобождены от уплаты налога при продаже недвижимости, находившейся в собственности более трех или пяти лет. Аналогичное право появилось и у ИП. Ранее такая льгота предоставлялась только физлицам-резидентам.

- Увеличен перечень необлагаемых доходов: больше не нужно платить налог при продаже макулатуры, образующейся в быту.

- Изменен порядок определения доходов при продаже облигаций в иностранной валюте: пересчет в рубли производится по курсу на дату погашения.

- При работе в полевых условиях НДФЛ облагаются только суммы, превышающие 700 руб.

- Освобождается от налогообложения единовременная соцвыплата на приобретение или строительство жилого помещения.

- До конца 2020 года граждане, осуществляющие деятельность по уходу за детьми и пожилыми, репетиторству, уборке помещений, имеют право не регистрироваться в качестве ИП, но обязаны уведомить о своей деятельности ФНС.

- Теперь установлены две справки о доходах: форма 2-НДФЛ сдается в ИФНС, а новая справка о доходах выдается работнику.

В каких случаях физическое лицо не облагается налогом

НДФЛ может равняться нулю, если резидент РФ получает прибыль в результате некоммерческой деятельности. Налоговый кодекс устанавливает более 15 видов прибыли, с которых не нужно перечислять средства в налоговый орган по месту жительства. Основной категорией прибыли, свободной от налогообложения, являются различные виды социальной поддержки. Сюда входят государственные пенсии, отчисляемые из Пенсионного фонда России на основе наработанного стажа, социальные пособия для льготных групп (инвалиды, многодетные семьи, матери-одиночки, семьи с потерей кормильца), компенсации, от которых зависит гражданин. Также свободной от налогообложения является государственная материальная помощь, которая предоставляется льготникам для сбора детей в школу 1 сентября, оплаты услуг ЖКХ и проезда. При получении льгот для оплаты проездного школьникам и студентам отдавать налог также не нужно.

В категорию свободных от налогов видов прибыли также относятся:

- гранты на обучения и стипендии;

- имущественные и денежные награды за победы в спортивных соревнованиях и научных конкурсах;

- полученное наследство (при соблюдении установленного РФ порядка передачи имущества от наследодателя ближайшим родственникам);

- заработные платы и надбавки государственных военных служащих;

- средства, начисленные на специальный счет в результате получения сертификата материнского капитала;

- выплаты, получаемые в результате донорской сдачи крови;

- отчисления в виде алиментов на содержание ребенка;

- страховые выплаты, пошедшие на лечение.

Законодательство РФ относительно налога на доход физических лиц постоянно меняется. Ознакомиться с обновлениями и узнать, сколько процентов НДФЛ необходимо выплачивать по тому или иному виду дохода, можно при помощи актуальных источников НК РФ. Ставка также определяется Федеральным законом.

Возникающие вопросы ↑

Практически у всех плательщиков налогов на доходы физических лиц, пользующихся правом на соответствующие вычеты, возникают вопросы касательно их использования.

Наиболее важными являются следующие:

- если на третьего ребенка;

- возможна ли потеря права;

- двойной вычет.

Если на третьего ребенка

Сегодня на третьего и последующих детей предоставляется вычет, величина которого составляет 3 тыс. рублей.

При этом предоставляться он может до момента достижения иждивенцем 18 лет, а также 24 лет – если ребенок проходит обучение на очном отделении аккредитованного государством образовательного учреждения.

Величина вычета никоим образом не зависит от возраста других находящихся на иждивении детей – даже если величина его превысила планку 18 или же 24 года.

Возможна ли потеря права

В некоторых отдельных случаях возможна потеря права на получение вычета. Такое случается, если какое-либо условие, необходимое для его получения, было нарушено. Например, если родитель лишается родительских прав.

Двойной вычет

Вычет в двойном размере может предоставляться только в исключительных случаях:

| Родителю-одиночке | П.1 ст.№218 НК РФ, п.3 ст.№51 СК РФ |

| Одному из родителей, если второй принял решение отказаться от вычета | П.п.4 п.1 ст.№218 НК РФ |

На какие доходы не распространяется повышенная ставка?

Для резидентов РФ в лимит 5 млн руб. не войдут доходы:

- От продажи имущества, кроме ценных бумаг.

- От стоимости подарков, также за исключением ценных бумаг.

- От выплат по страхованию и пенсионному обеспечению.

То есть для таких доходов ставка всегда будет 13% независимо от суммы (п. 1.1 ст. 224 НК РФ в редакции закона № 372-ФЗ).

Также для резидентов РФ продолжат действовать специальные ставки НДФЛ по отдельным видам доходов:

- 35% по доходам в виде выигрышей и призов, полученных в рамках рекламных акций, а также в виде процентов.

- 30% по некоторым видам доходов от ценных бумаг.

- 9% по доходам от облигаций с ипотечным покрытием.

Для нерезидентов сохраняются следующие ставки, предусмотренные п. 3 ст. 224 НК РФ вне зависимости от размера дохода:

- 15% для полученных дивидендов.

- 30% для всех остальных доходов, кроме дивидендов и доходов нерезидентов, облагаемых по ставке 13% (15%) из списка, приведённого в предыдущем разделе.

Планы по изменению ставки НДФЛ

Обсуждение в СМИ изменения ставок основных налогов, особенно налога на доходы физических лиц, неизменно вызывает живой интерес общественности. После принятия непопулярных решений об увеличении ставки НДС, а также повышении пенсионного возраста люди ждут следующего подобного хода Правительства в виде повышения ставки НДФЛ в 2019 году. Тем более что его обсуждение идет уже давно и весьма активно. Предполагалось вывести ставку НДФЛ в 2019 году на уровень 15%. При этом заявлялось о возможном снижении размера страховых взносов, дабы сохранить налоговую нагрузку на компании. Вынесем некоторые предложенные правительством комбинации в сфере изменения ставки НДФЛ в 2019 году в таблицу: