Как самостоятельно заполнить декларацию 3-ндфл

Содержание:

Что такое 3-НДФЛ?

Декларация 3-НДФЛ — это налоговая декларация по налогам на доходы физлиц. Она оформляется в разных ситуациях:

- для расчета уровня доходов, подлежащих налогообложение;

- в качестве документа, подтверждающего кредитоспособность физлица.

В отличие от справки 2-НДФЛ, декларация 3-НДФЛ не ограничивается одной или несколькими страницами. Это многостраничный документ, который содержит большое количество данных. По требованиям это не менее 23 страниц.

Кто обязуется заполнять декларацию 3-НДФЛ?

Это требование распространяется на следующие лица:

- Индивидуальные предприниматели.

- Нотариусы и адвокаты, а также другие лица, которые занимаются частной практикой.

- Физические лица, которые единоразово или на постоянной основе получают доходы из другого государства.

- Физические лица, которые получили доход от продажи недвижимости или авто, а также от реализации имущественных прав.

- Физические лица, которые получили в дар недвижимое имущество, транспортное средство, акции (-ю), доли (-ю), пай от других физических лиц.

- Физические лица, которые получают доход от сдачи недвижимости в аренду, а также по договорам имущественного найма.

- Физические лица, которые получили доход от выигрыша в лотерею и других азартных игр (в том числе через букмекерские конторы и тотализаторы).

Срок сдачи 3-НДФЛ

Заполнить 3-НДФЛ и сдать корректно оформленную декларацию этим лицам нужно до 30 апреля года, следующего за годом, когда доход был получен.

Куда подается декларация 3-НДФЛ?

Для подачи налоговой декларации необходимо:

- Лично обратиться в отделение налоговой инспекции по месту прописки.

- Отправить декларацию почтой ценным письмом с описью вложения (на адрес отделения налоговой инспекции по месту вашей регистрации).

- Подать декларацию в электронном виде (с помощью специальной компьютерной программы «Декларация», через Госуслуги и др.).

Прочие ситуации

В зависимости от ряда факторов могут происходить ситуации, при которых подача отчетности осуществляется с некоторыми поправками, и лучше всего разобраться во всех этих случаях заранее.

Условия возврата средств

Возврат подоходного налога предусматривается для следующих категорий лиц:

- люди, оплачивающие собственное обучение или же образование своих детей;

- лица, берущие заем по ипотеке;

- собственники недвижимого имущества;

- лица, оплачивающие лечение своих родителей или детей;

- лица, вносящие средства в счет пенсионного обеспечения.

Требования для ИП

Сдача отчетности для предпринимателей, работающих на общей системе, относится к категории обязанностей, установленных действующим налоговым законодательством. По результатам каждого года предприниматели должны подавать годовую отчетность с указанием той суммы налога, которая должна быть перечислена в бюджет. Стоит отметить тот факт, что подача декларации осуществляется в строго установленные сроки, и их нарушение влечет за собой наложение соответствующих штрафов.

В частности, это осуществляется в процессе реализации имущества, которое не использовалось в предпринимательской деятельности или получении прибыли, не относящейся к специальному режиму налогообложения.

Как подавать декларацию

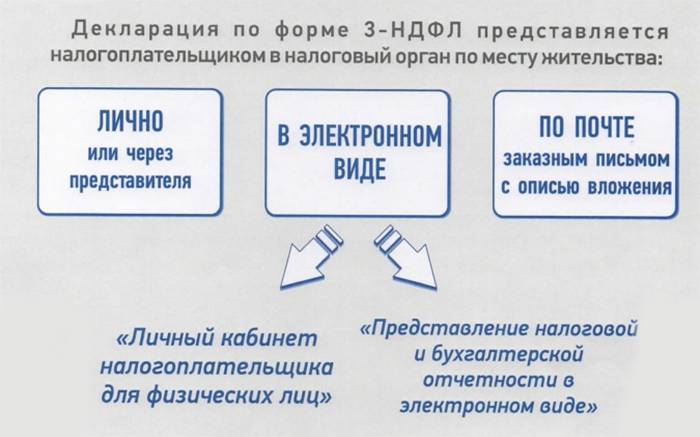

В соответствии со декларация может быть представлена налогоплательщиком в налоговый орган:

- лично или через его представителя,

- в виде почтового отправления с описью вложения,

- на бумажном носителе в налоговый орган через МФЦ,

- в виде электронного документа или через личный кабинет налогоплательщика на сайте www.nalog.ru.

Подача декларации лично или через представителя, чаще всего, отнимает определенное время. При передаче декларации в электронном виде, в том числе через личный кабинет налогоплательщика, посещать инспекцию как правило необходимости нет: файл обмена формируется автоматически на основе утверждаемого ФНС России электронного формата. Для представления декларации в электронном виде налогоплательщик должен иметь электронную подпись, выданную специализированным удостоверяющим центром. А при подаче декларации через личный кабинет в налоговой инспекции предварительно нужно будет получить регистрационную карту с учетными данными пользователя личного кабинета. Этот способ подойдет тем, кто планирует подавать декларации регулярно.

Для однократной сдачи декларации лучше всего подходит направление ее в виде почтового отправления. Почтой декларацию следует отправлять ценной бандеролью с описью вложения и уведомлением о вручении. Датой сдачи будет являться дата на почтовом штампе о приеме бандероли, поэтому отправить декларацию можно даже в последний день срока сдачи.

Последняя актуализация: 1 апреля 2021 г.

Источник выплаты доходов налогоплательщику

Заполнение декларации 3-НДФЛ нередко вызывает вопросы у граждан, самостоятельно ее заполняющих.

На листах отчета, по внесению доходов от источников, полученных в РФ и за ее пределами, нужно указать источники таких доходов. Где взять данные для заполнения и что именно указывать в декларации, рассмотрим далее.

Источник доходов, полученных в РФ

При заполнении источников выплат, полученных в России, помимо наименования источника нужно указать:

В пределах России физическое лицо может получать выплаты от юридических лиц, предпринимателей и других самозанятых лиц, иных физических лиц.

Юридические лица и предприниматели, нотариусы и адвокаты, а также обособленные подразделения иностранных компаний являются налоговыми агентами по НДФЛ. Они обязаны сообщать обо всех выплаченных доходах в налоговую службу и удерживать из них налог. По требованию граждан, агенты обязаны предоставить им информацию о произведенных выплатах и удержанном налоге.

Информация предоставляется путем выдачи справки о доходах 2 НДФЛ. Все сведения, необходимые для заполнения декларации, есть в этой справке. Налогоплательщику нужно просто перенести их в декларацию.

Кроме 2-НДФЛ сведения об источнике дохода можно найти в заключенных договорах. Это могут быть трудовые, гражданско-правовые договоры и т. д.

Запутались, как заполнять документы? Не переживайте, мы сделаем декларацию 3-НДФЛ или нулевую отчетность за вас.

П. 4 ст. 229 НК РФ позволяет не указывать необлагаемые или полностью обложенные НДФЛ доходы, если это не повлияет на получение налоговых вычетов.

Поэтому, если вы, допустим, подаете декларацию, чтобы отчитаться о продаже автомобиля, совсем необязательно собирать справки обо всех доходах за год.

Если источник выплаты физическое лицо

Для граждан, не являющихся налоговыми агентами и выступающих источниками выплаты, в декларации нужно заполнить только графу с наименованием. В нее вписываются фамилия, имя, отчество лица, от которого получены доходы. Сведения указываются в договоре.

Что делать, если вы не знаете от кого получили средства, а договор не сохранился?

В этом случае налогоплательщики часто указывают:

- «физическое лицо», «иное физическое лицо»;

- «продажа автомобиля» и др.;

- ничего не пишут в графе.

Как правило, налоговые органы принимают 3-НДФЛ, заполненные подобным образом. Причина кроется в том, что основной функцией налоговой службы является сбор налогов, а отсутствие сведений об источнике физическом лице не препятствует начислению НДФЛ.

Но следует помнить, что в соответствии с порядком заполнения 3 НДФЛ, указывать нужно ФИО гражданина, и налоговые инспекторы могут требовать заполнить именно эти сведения. Поэтому договоры по полученным доходам нужно сохранять до сдачи декларации.

Источник выплаты за пределами РФ

Для заграничных источников выплаты нужно указать только его наименование. Информацию можно взять из договора, справки о доходах и др.

Каков источник выплат в 3-НДФЛ

Сведения указываются в договоре.

Что делать, если вы не знаете от кого получили средства, а договор не сохранился?

В этом случае налогоплательщики часто указывают:

- «физическое лицо», «иное физическое лицо»;

- «продажа автомобиля» и др.;

- ничего не пишут в графе.

Как правило, налоговые органы принимают 3-НДФЛ, заполненные подобным образом. Причина кроется в том, что основной функцией налоговой службы является сбор налогов, а отсутствие сведений об источнике физическом лице не препятствует начислению НДФЛ.

Но следует помнить, что в соответствии с порядком заполнения 3 НДФЛ, указывать нужно ФИО гражданина, и налоговые инспекторы могут требовать заполнить именно эти сведения. Поэтому договоры по полученным доходам нужно сохранять до сдачи декларации.

Лист А. Доходы от источников в Российской Федерации, облагаемые по ставке __%

Строка 010 — ИНН источника выплаты доходаСтрока 020 — КПП источника выплаты доходаСтрока 021 — Код по ОКАТО источника выплаты доходаСтрока 030 — Наименование источника выплаты доходаСтрока 040 — Сумма доходаСтрока 050 — Сумма облагаемого доходаСтрока 060 — Сумма налога исчисленнаяСтрока 070 — Сумма налога удержаннаяСтрока 080 — Общая сумма доходаСтрока 090 — Общая сумма облагаемого доходаСтрока 100 — Общая сумма налога исчисленнаяСтрока 110 — Общая сумма налога удержанная

Строка 120 — Общая сумма уплаченного налога, в виде фиксированных авансовых платежей

Программа заполнения налоговой декларации 3-НДФЛ за 2019 год

Программа заполнения деклараций о доходах физических лиц за 2019 год — «Декларация 2019» предназначена для заполнения декларации по налогу на доходы физических лиц по формам 3-НДФЛ и 4-НДФЛ, в соответствии с :

1) программа установки (файл InsD2019.exe):

Описание программы для заполнения декларации

Самым удобным и простым способом заполнения декларации является использование программы «Декларация 2019», предназначенной для автоматизированного заполнения декларации по за соответствующий год.

Для использования программы «Декларация 2018» налогоплательщику достаточно внести исходные данные, на основании которых программа не только автоматически сформирует листы декларации по всем налогооблагаемым доходам, полученным от источников в Российской Федерации и полученным от источников за пределами Российской Федерации, но и произведёт расчёт сумм налога к уплате или возврату из бюджета.

Программа заполнения налоговой декларации 3-НДФЛ за 2018 год

Приказом ФНС от 03.10.2018 № ММВ-7-11/569@ утверждена , порядок ее заполнения и формат представления в электронном виде, в связи с чем ожидается новая версия программы заполнения деклараций о доходах физических лиц за 2018 год — «Декларация 2018» для заполнения декларации по налогу на доходы физических лиц по формам 3-НДФЛ.

Программа заполнения деклараций о доходах физических лиц за 2018 год — «Декларация 2018» предназначена для заполнения декларации по налогу на доходы физических лиц по формам 3-НДФЛ и 4-НДФЛ, в соответствии с :

Программа подготовки налоговой декларации о доходах физических лиц предназначена для заполнения налоговых деклараций по формам 3-НДФЛ и 4-НФДЛ, распространяется бесплатно в виде 3 составляющих:

1) программа установки (файл InsD2018.exe):

2) инструкция по установке;

3) аннотация.

Программа «Декларация» позволяет автоматически формировать налоговую декларацию по форме 3-НДФЛ. В процессе заполнения Вами данных, программа автоматически проверяет их корректность, что уменьшает вероятность появления ошибки.

Программа заполнения налоговой декларации 3-НДФЛ за 2017 год

Программа заполнения деклараций о доходах физических лиц за 2017 год — «Декларация 2017» предназначена для заполнения декларации по налогу на доходы физических лиц по формам 3-НДФЛ и 4-НДФЛ, в соответствии с :

1) программа установки (файл InsD2017.exe):

Кто платит налог за Вас

По Налоговому Кодексу существует такая категория как налоговый агент. Это физическое или юридическое лицо, на которого законодательно возложена функция по удержанию и перечислению НДФЛ в бюджет. Наиболее популярный представитель налогового агента – это работодатель. Он обязан со всех своих официально оформленных работников удерживать подоходный налог с заработной платы и других начислений.

Например, компания начисляет своему сотруднику зарплату в размере 20 000 рублей. Из них 13% будет удержано. Это 20000*0,13 = 2600 рублей. Компания указанные 2600 и перечислит в бюджет.

Важно: расчет произведен без применения налоговых вычетов, которые также могут уменьшить налогооблагаемую базу даже при расчете НДФЛ из зарплаты. Также налоговыми агентами часто выступают организации, которые проводят розыгрыши ценных призов

На них возложена обязанность взыскать с субъекта подоходный налог и перечислить его в бюджет. Особенно данный вопрос контролируется ФНС при денежных призах

Также налоговыми агентами часто выступают организации, которые проводят розыгрыши ценных призов. На них возложена обязанность взыскать с субъекта подоходный налог и перечислить его в бюджет. Особенно данный вопрос контролируется ФНС при денежных призах.

Ответственность за просрочку регламентированных сроков

Просрочка сроков сдачи справок 3-НДФЛ (именно так называются налоговые декларации) или периода, допустимого для уплаты налога, влечет за собой неприятные для налогоплательщика обстоятельства.

Единственным случаем, когда сроки сдачи деклараций не имеют никакого значения, является ситуация, в которой 3-НДФЛ подается с целью получения налогового вычета.

Подача документов с подобной целью реализуется в любое время года и исключительно по инициативе налогоплательщика.

За несвоевременную сдачу декларации в иных случаях лицу грозит:

- Штрафная санкция размером в 5 процентов от суммы всего налога за каждый текущий месяц просрочки, но не более 30 процентов от всей суммы налоговых сборов.

- Штраф размерностью в 20 процентов от суммы всего налога, если имеет место быть и несвоевременная сдача 3-НДФЛ, и отсутствие уплаты налога. Помимо этого, за подобный проступок на налогоплательщика накладывается обязанность уплаты штрафа за каждый просроченный день уплаты налогового сбора. Размер санкции составляет 1/300 действующей ставки рефинансирования ЦБ РФ.

При особо тяжких нарушениях в плане уплаты налогов и подачи декларационных документов возможно наложение на провинившегося уголовной ответственности. В этом случае в ход идет 198-ая статья Уголовного Кодекса РФ – «Уклонение от уплаты налогов». Конечно, нечто подобное случается крайне редко, однако может быть при:

- неуплате налогов на сумму более 600 000 рублей;

- сильной просрочке регламентированных Налоговым Кодексом сроков;

- намеренном уклонении от налоговых обязательств.

Уголовная ответственность и за отмеченные правонарушения может включать как уплату штрафов и условный срок, так и реальный арест, принудительные работы или лишение свободы.

Окончательная мера ответственности определяется в зависимости от тяжести совершенных деяний в индивидуальном порядке. В подавляющем большинстве случаев ограничения свободы недобросовестным налогоплательщикам удается избежать.

В целом, вопрос подачи налоговой декларации и уплаты в ней налоговых сборов не столь сложен к рассмотрению

Главное при его изучении – обратить внимание на законодательство РФ и приведенный выше материал

Надеемся, представленная статья была для вас полезна и дала ответы на интересующие вопросы. Удачи в реализации налоговых обязательств!

В следующем видео порядок составления и представления единой упрощенной налоговой декларации:

Сен 24, 2017

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Способы подачи декларации в налоговую

Документ подается вместе с другими бумагами, подтверждающими расходы физлица:

- выписка 2-НДФЛ или из ЕГРН;

- договор о покупке квартиры;

- справка из банка об уплаченных процентах;

- договор дарения и т. д.

Декларацию подают:

- при личном визите в ФНС или через представителя;

- в электронном виде;

- заказным письмом по почте.

Личный визит или через представителя

Гражданин может посетить ИФНС по месту жительства или регистрации и передать пакет документов сотруднику учреждения. Инспектор проверит правильность заполнения бланка. Представитель при наличии нотариально заверенной доверенности может подать документы от лица другого человека.

Отправка письмом по почте

В конверт А4 вкладывают заполненную декларацию и пакет документов. Обязательно проводят опись вложения в 2 экземплярах: один остается у почтальона, а второй направляется в ИФНС.

Отправляют 3-НДФЛ ценным письмом.

В электронном виде

При подаче декларации через интернет отчетный файл формируется автоматически. Для отправки нужна электронная подпись или регистрационная карта с учетными данными. Минус способа – периодические технические неполадки на ресурсе.

Портал Госуслуги

- Регистрация на сайте. Гражданин вводит Ф.И.О., номер мобильного или электронную почту. В СМС или письмом на email придет пароль.

- Процедура подтверждения личных данных. В профиле заполняется СНИЛС, информация из паспорта.

- Получение ЭЦП в аккредитованном удостоверяющем центре.

- Авторизация на портале Госуслуги.

- Заполнение электронной версии декларации З-НФДЛ.

- Подпись бланка ЭЦП.

- Проверка декларации ИФНС.

- Результат отобразится на вкладке личного кабинета через 3 месяца.

Программа «Декларация» на сайте ФНС

Приложение автоматически формирует документы по формам 3-НДФЛ, 4-НДФЛ, проверяет оформление заполненного бланка. На официальном сайте присутствует инструкция по установке программы на компьютер.

После заполнения бланк распечатывают и подают в ИФНС по месту учета или отправляют заполненный документ через личный кабинет налогоплательщика.

Инструкция:

- Сохраните файл формата xml.

- Авторизуйтесь на сайте ИФНС.

- Перейдите в раздел «Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ».

- Выберите пункт «Направить сформированную декларацию».

- Выберите год отчета и файл.

Личный кабинет налогоплательщика

Физлицу нужно зарегистрироваться на официальном сайте ФНС. Для этого потребуется регистрационная карта, ЭЦП или учетная запись в Единой системе идентификации и аутентификации.

Для отправки отчета нужно подписать бланк неквалифицированной цифровой подписью.

Как получить ЭЦП в личном кабинете налогоплательщика:

- Откройте раздел «Профиль».

- Кликните по строке «Получение сертификата ключа проверки электронной подписи». Сформируйте запрос.

- Выберите вариант хранения ЭЦП. Проверьте личные данные. Введите пароль для доступа к ЭЦП. Отправьте запрос на формирование сертификата.

- После формирования ЭЦП появится надпись «Сертификат успешно выпущен».

Порядок действий после авторизации:

- Перейдите во вкладку «Налог на доходы ФЛ и страховые взносы». Выберите «3-НДФЛ».

- Кликните на строку «Заполнить/отправить декларацию онлайн».

- Нажмите на кнопку «Заполнить новую декларацию».

- Поля с Ф.И.О. заполняются автоматически. При указании ИНН сведения о гражданстве, дате и месте рождения вводить не надо. Проверка данных проводится автоматически.

- После заполнения бланка загрузите подтверждающие справки через кнопку «Добавить документ».

- После сохранения документов откройте раздел «Подписать ключом усиленной неквалифицированной электронной подписи, который хранится в защищенном хранилище ФНС России». Введите пароль, нажмите на кнопку «Подписать и направить».

- Информация о приеме документов отображается на вкладке «История документооборота». Заявление на возврат налога заполняется отдельно.

3-НДФЛ для ИП на ЕНВД

ЕНВД отменят с 2021 года, но тем, кто работал на этом режиме в 2020 году, может быть придется сдать 3-НДФЛ. В общем случае сдавать эту декларацию на ЕНВД также не нужно. Ведь вмененный налог заменяет ряд прочих налогов, в том числе и НДФЛ.

Подать декларацию придется:

- в случае совмещения ЕНВД и ОСНО, но только по доходам от деятельности, облагаемой по ОСН;

- при утрате в течение года права на применение вмененки и автоматическом переходе на ОСНО;

- если ИП проводил сделки с личным имуществом (к примеру, продал свой автомобиль), отчитаться нужно в качестве физического лица;

- при желании получить налоговый вычет.

Как подать документ

Для удобства граждан существует несколько вариантов, с помощью которых может быть подана декларация.

Вашему вниманию все способы:

- Лично обратиться в налоговую службу по месту регистрации или постоянного проживания и передать полный пакет документов.

- Отправить отчетность заказным письмом через почтовое отделение.

- Передать бумаги дистанционно, а именно через персональный профиль налогоплательщика. В таком случае справка заполняется на сайте, путем внесения необходимых сведений.

Необходимо отметить, что в последнее время последний способ предоставления отчетности пользуется большой популярностью. Для того чтобы отправить декларацию в режиме онлайн вам потребуется пройти регистрацию на портале ФНС и получить доступ.

Также потребуется электронная подпись, которую без труда можно получить в специализированном центре. Для физического лица она обойдется в пределах 500 рублей на год, в то время как для индивидуального предпринимателя в пределах 1000 рублей.

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений. Разрешается использовать только черные или синие чернила, если форма заполняется от руки

Обратите внимание, что инструкция по заполнению основывается на разных требованиях к ручному и машинному оформлению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф.И.О., ИНН, суммы и т.п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который находится на сайте ФНС. Старайтесь, чтобы буквы максимально походили на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до конца поля. Если какое-либо поле оказалось пустым, во всех его ячейках ставят прочерки.

- При оформлении на компьютере требуется выравнивание всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает, используйте необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы указываются с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу: если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше — округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, подтверждаются документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, составляют реестр в произвольном порядке.

Все страницы формы нумеруются по порядку путем заполнения поля «Стр.» начиная с 001 (титульный лист). Количество страниц указывается на титульном листе, как и количество дополнительных документов.

ВАЖНО!

В приложении 5 к перечислены коды видов деятельности.

В других приложениях даны:

коды доходов от источников в РФ и находящихся за пределами страны (обратите внимание, какой вид дохода указать в 3-НДФЛ при налоговом вычете, это важно для одобрения операции);

коды наименования объекта (например, квартира или земельный участок);

коды типа налогоплательщика, претендующего на налоговый вычет;

коды видов операций.

Штраф за несвоевременную подачу декларации

За нарушение срока подачи декларации установлен штраф. Его начислят в размере 5% от суммы налога, которую нужно заплатить за каждый полный или неполный месяц просрочки. Закон ограничивает максимальный и минимальный штраф.

Максимум — это 30% от суммы налога. Его начислят, если просрочка составила 6 месяцев и больше. Минимум — 1 000 руб. Штраф по минимуму вам начислят даже при условии, что по декларации налог платить не нужно.

Пример

Вы пропустили сроки сдачи декларации. Вместо того, чтобы сдать ее до 30 апреля вы предоставили документ только 30 сентября. Просрочка 5 месяцев. По декларации нужно заплатить налог в сумме 28 000 руб.

Штраф будет равен:28 000 руб. х 5% х 5 мес. = 7000 руб.

Внимание!

Если вы не заплатили налог вовремя, но правильно его рассчитали и сдали декларацию, штраф не налагается. С вас могут взыскать только неуплаченную сумму налога и пени

Скачать программу для заполнения декларации 3-НДФЛ

Большинство налогоплательщиков предпочитают оформлять декларацию через специальные программные средства. В таком случае сложно ошибиться в расчётах, так как все данные автоматически проставляются в нужные строки.

Распакуйте файлы на своём компьютере и затем по порядку заполните все предложенные разделы.

Слева располагаются разделы формы 3-НДФЛ, а по центру основное поле, в котором нужно ввести требуемые значения.

По окончании работы с программой 3-НДФЛ произведите проверку. Если она прошла успешно, то выведите документ на печать. Для этих действий используйте верхнее меню.

Кто должен формировать и сдавать бланк по форме 3

Налоговый период декларации 3 для отражения доходов – календарный год. Формировать бланк 3 НДФЛ должны следующие категории граждан:

- предприниматели, за исключением тех, кто работает с освобождением от НДФЛ;

- узкопрофильные специалисты, в том числе и физлица, занимающиеся адвокатской практикой, нотариальной деятельностью;

- физлица-нерезиденты, которые перечисляют патентные авансовые платежи. Они должны подать отчет только в том случае, если начисленный НДФЛ выше, чем уплаченные авансы по нему;

- физлица, которые выполняли работу по договорам ГПХ;

- главы фермерских хозяйств;

- граждане, которые получили вознаграждения от реализации недвижимости, от принятия ценных подарков. Полный список физлиц утвержден в статье 228 пункте 1 НК.

Кроме обязательного представления декларации 3 существует еще и добровольная подача отчета в ИМНС. Сдать бланк могут граждане, претендующие на возврат подоходного из бюджета, иными словами физлица, которым положен вычет. Нужно помнить, что срок давности по ним – 3 года.

Образец заявления на возмещение налога