Как заполнить декларацию по налогу на прибыль

Содержание:

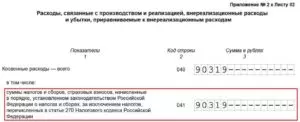

Расшифровка строки 041 налога на прибыль

Все организации, которые применяют общую систему налогообложения, обязаны уплачивать 20 % от прибыли своей компании в соответствующие бюджеты Бюджетной системы России. Подтверждением правильности расчетов и полноты перечислений по данному обязательству является декларация по форме КНД 1151006.

Особенности заполнения, актуальный бланк и сроки сдачи отчета раскрыты в отдельном материале: «Декларация по налогу на прибыль в 2019 году: заполнение и сдача». Теперь определим, что включает строка 041 декларации по налогу на прибыль.

Что учитывать в 041 строке

Что относить к косвенным затратам? В данном случае налогоплательщикам следует учитывать суммы налоговых обязательств и платежей по страховым взносам, которые были начислены и уплачены в течение расчетного периода. Однако законодатели предусмотрели исключения: операции, поименованные в ст. 270 НК РФ , в состав косвенных не включают.

Напомним, что в связи с изменением фискального законодательства в части страховых взносов ( глава 34 НК РФ ) информация о страховом обеспечении отнесена к налоговым платежам. Следовательно, подлежит отражению в соответствующих графах налоговой отчетности.

Какие суммы включать

Сразу оговоримся, что порядок отражения косвенных расходов в налоговой декларации напрямую зависит от метода ведения бухгалтерского учета в организации. Так, если компания в своей учетной политике прописала, что ведет учет методом начисления, то в отчетность включают суммы начислений.

В случае если в учетной политике выбран кассовый метод ведения бухучета, то в состав косвенных расходов учитывают только суммы произведенных платежей, то есть по факту уплаты обязательств в соответствующие бюджеты.

Конкретный список, что включить в стр. 041

Какие суммы включить в косвенные расходы при составлении декларации?

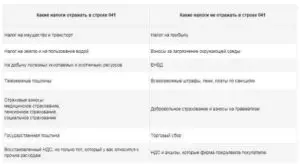

Строка 041 налога на прибыль включает:

- Обязательства по транспортному налогу, если в собственности фирмы имеется автомобиль (транспортное средство).

- Имущественные налоговые обязательства, уплачиваемые в бюджет со стоимости имущественных активов, находящихся в собственности субъекта.

- НДПИ, если деятельность компании связана с использованием природных ресурсов и недр земли.

- Взносы по страховому обеспечению: ОПС, ОМС, ВНиМ (кроме взносов НС и ПЗ).

- Платежи за землю и земельные участки, принадлежащие компании.

- Водный налог.

- Сборы, уплачиваемые в госбюджет за пользование различными видами, объектами животного мира.

- Суммы восстановленного входного НДС, ранее принятого к вычету, по льготной деятельности или за счет бюджетного финансирования ( ст. 170 НК РФ ).

- Государственные пошлины, кроме сумм, которые были уплачены за регистрацию объектов основных средств и были включены в стоимость этого объекта.

Отметим, что при составлении декларации по налогу на прибыль косвенные расходы строки 041 не включают:

- Акцизы и НДС, предъявленные покупателям.

- Сумма исчисленного (уплаченного) налога на прибыль.

- Платежи, внесенные за загрязнение окружающей среды.

- Суммы пеней, штрафов и неустоек, начисленных по налоговым обязательствам.

- Суммы исчисленного ЕНВД при совмещении налоговых режимов.

Исчерпывающий перечень обязательств, которые не должны быть учтены в 041 строке, поименован в статье 270 НК РФ .

Налог на прибыль

В декларации по налогу на прибыль в строке 041 в приложении №2 к листу 02 за 3 кв. 2011 г я поставила начисленные налоги по имущесту и экологии.

Налоги по земельному, транспортному,имущество и экологии я буду включать в декларации за год,правильно или нет?Или нужно было включать платежи по земельному и транспортному налогам в строку 041 за 3 квартал?Подскажите пожайлуста,у меня сейчас проверка и я не знаю что делать.

В соответсвии с Порядком заполнения декларации в строку 041 Приложения 2 к листу 02, указываются суммы налогов и сборов (за исключением перечисленных в ст. 270 НК РФ). Не нужно включать в эту строку суммы страховых взносов в ПФР на обязательное пенсионное страхование.

Я не вижу разницы по данному вопросу между 3 кварталом и годом.

Налог на имущество в строке 041

По строке 041 отражается налог на имущество по ОС рассчитанный исходя и из среднегодовой и из кадастровой стоимости имущества.

Госпошлина в строке 041

Отражение госпошлины также имеет ряд особенностей:

- Не следует включать по строке 041 госпошлину, уплаченную за рассмотрение иска в Арбитражном суде. Данный вид расхода относится к судебным издержкам и показывается по строчке 200 приложения №2 листа 02 в составе внереализационных расходов.

- А вот госпошлину за регистрацию договора, прав собственности, нотариальное заверение документов можно показать по строке 041.

Стр 041 декларации по налогу на прибыль

- Транспортный налог.

- Имущество.

- НДПИ.

- Страховые взносы в части взносов по временной нетрудоспособности и по БиР, ОПС, ОМС.

- Земельный налог.

- Водный налог.

- Сборы за пользование различными объектами животного мира.

- Суммы входного НДС, уже принятого налогоплательщиком к вычету и затем восстановленного – при условии использования в необлагаемой льготной деятельности или при закупке за счет средств бюджетного финансирования (ст. 170 НК).

Зачастую у бухгалтеров возникает вопрос: Как отражать в строке 041 новой декларации госпошлину? Согласно ст.

13 НК государственная пошлина является федеральным сбором и по общему Порядку заполнения отчета подлежит включению в показатели стр. 041 нарастающим итогом. Но, если пошлина была уплачена за регистрацию объектов основных средств, алгоритм учета в этом случае будет особый – такие суммы входят в первоначальную стоимость объекта и отдельно не отражаются.

При этом в налоговом учете государственная пошлина относится на прочие расходы на фактическую дату начисления (ст. 264 НК) – момент определяется в зависимости от назначения платежа.

Какие налоги не требуется включать в строку 041?

Для понимания сути обратимся за разъяснениями к НК, а именно к ст. 270. Согласно указанной норме не подлежат отражению в стр. 041 те расходы, которые не учитываются при определении налогооблагаемой базы.

Не требуется вносить в стр. 041 следующие виды налогов:

- Предъявленные покупателям акцизы и НДС.

- Страховые взносы в части травматизма, уплачиваемые в ФСС.

- Налог на прибыль.

- Платежи за загрязнения окружающей среды.

- Связанные с оплатой налоговых сборов суммы пеней, недоимок и штрафов.

Согласно п. 9 ст. 274 НК также не требуется вносить в стр.

041 суммы налогов в части игорного бизнеса и ЕНВД, начисляемого при совмещении общего и вмененного режимов.

Дополнительно необходимо отметить, что не входят в стр. 041 суммы по:

- Начисленным дивидендам.

- Добровольному страхованию.

- Санкции, наложенные на компанию государственными уполномоченными органами.

- Суммы, уплаченные НПФ.

- Гарантийные взносы, перечисленные в специальные фонды.

- Суммы торгового сбора.

- Суммы налогов, отнесенных ранее в расходы при списании кредиторских долгов.

- Суммы нотариальных сборов сверх тарифов.

- Прочие суммы по ст. 270 НК.

>Строка 041: налог на прибыль 2021

Какие штрафные санкции за несвоевременную сдачу налоговой декларации по налогу на прибыль

Согласно статьи 119 Налогового Кодекса РФ за несвоевременную сдачи декларации по налогу на прибыль налоговая инспекция выписывает штрафные санкции в размере 5% от общей суммы, которая указана в просроченной налоговой декларации, за каждый полный или неполный месяц ее просрочки, но не более 30% от этой суммы и не менее 1000 рублей.

Если просрочена отчетность в промежуточном отчетном периоде тогда налоговая инспекция может оштрафовать только на 200 рублей.

Помимо налоговой возможна и административная ответственность должностных лиц. Это может быть предупреждение или штраф в сумме от 300 до 500 руб. (ст. 15.5 КоАП РФ). Их налагает суд по заявлению налоговой инспекции.

Заполнение декларации по налогу на прибыль: состав и порядок

Чтобы заполнить декларацию по налогу на прибыль, нужно определить её состав. Обычно в декларацию включаются:

- титульный лист;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- лист 02;

- приложение №1 к листу 02;

- приложение №2 к листу 02.

Есть отдельные операции, для которых предусмотрены специальные листы (приложения) декларации, например, при выплате дивидендов, продаже основных средств.

Начинать заполнение декларации лучше с приложений и листов, где раскрывается состав доходов и расходов (например, приложения №1, 2 к листу 02), затем заполнить лист 02, где все показатели обобщаются, а также разд. 1 с подразделами.

Состав декларации может отличаться в зависимости от того, за отчётный или за налоговый период мы её подаём. Также различия связаны со способом расчёта и уплаты авансовых платежей.

Если вы платите ежемесячные и квартальные либо только квартальные авансовые платежи, вы заполняете декларации за следующие периоды:

- I квартал;

- полугодие;

- 9 месяцев;

- год.

Кто заполняет строку 290 декларации по прибыли

ВАЖНО!

В строке 290 продолжения листа 02 налогоплательщики указывают сумму авансов, учитывая сведения за предыдущие отчетные периоды. Ее заполняют организации, которые перечисляют ежеквартальные платежи и в дополнение ежемесячно вносят авансовый платеж в течение квартала, который следует за отчетным.. Правила уплаты аванса закреплены в Налоговом кодексе ()

Такое авансирование исчисляют по результатам отчетного периода и засчитывают в следующую оплату налога на прибыль ()

Правила уплаты аванса закреплены в Налоговом кодексе (). Такое авансирование исчисляют по результатам отчетного периода и засчитывают в следующую оплату налога на прибыль ().

Есть и исключения. Строку 290 не заполняют:

- те, кто платят в бюджет раз в квартал ();

- те, кто подали уведомление и добровольно перешли на оплату налога по фактическому доходу.

К первой категории по относятся:

- налогоплательщики со средней квартальной выручкой за последние четыре квартала меньше 15 миллионов рублей;

- зарубежные организации, которые действуют в РФ через постоянные представительства;

- бюджетники и автономные учреждения;

- некоммерческие организации, которые не занимаются реализацией продукции, работ и услуг;

- участники товариществ, соглашений о разделе продукции, договоров доверительного управления.

Какие госпошлины не включает в себя строка 041?

Налоговые платежи в данной графе не отображаются в следующих случаях:

- сумма пошлины была включена в общую стоимость реализуемого товара;

- любые суммы, начисленные в негосударственные пенсионные фонды;

- выплаты за нарушение экологических норм;

- штрафные санкции;

- торговые сборы;

- государственные пошлины, которые ранее были причислены к кредиторским выплатам;

- гарантийные перечисления;

- пошлина в налоговом учёте была отражена как часть других издержек.

Не следует путать косвенные траты с прямыми: так, заработная плата сотрудникам относится к прямым расходам и указывается в соответствующем листе.

В стр. 041 приложения 02 декларации по госпошлинам на прибыль не указываются налоговые платежи игорного бизнеса. Также религиозные учреждения не должны отображать в строке косвенных издержек свои затраты на проведение обрядов и церемоний. В число организаций, освобождённых от указания государственных выплат в стр.041 Приложения 2 по налогу на прибыль входят предприятия, работающие на ЕНВД, совмещённым с ОСНО.

Если услуги нотариусов по стоимости были выше установленных тарифов, то данные траты также не указываются. Не включаются в эту графу и те суммы, которые организация потратила на проведение акций или формирование призового фонда. Также косвенными тратами предприятия не является переоценка ценных бумаг.

Что строка 041 налога на прибыль включает в себя

По этой строке отображаются все начисленные (уплаченные – при применении кассового метода расчетов) налогоплательщиком налоги, относимые к затратам в целях снижения налогооблагаемой базы по прибыли. Такие суммы относятся к прочим расходам предприятия (подп. 1 п. 1 стат. 264 НК РФ):

- Совокупная величина налога на имущество,

- Налоги транспортный и земельный,

- Налог на добычу полезных ископаемых,

- Различные госпошлины, включая таможенные, но за исключением относимых к судебным издержкам,

- Взносы по обязательному медицинскому, социальному и пенсионному страхованию,

- Восстановленные суммы НДС, учитываемого по нормам НК в затратах предприятия при льготной деятельности и бюджетном финансировании закупок,

- Сбор по объектам животного мира,

- Водный налог.

Страница не найдена

- транспортный налог;

- налог на имущество (как исходя из балансовой, так и из кадастровой стоимости);

- земельный налог;

- восстановленный НДС, который по НК учитывается в прочих расходах (например, налог, восстановленный при получении освобождения от НДС по ст. 145 НК РФ (пп. 2, 6 п. 3 ст. 170 НК РФ);

- госпошлина;

- взносы на ОПС;

- взносы на ОМС;

- взносы на ВНиМ.

Заполняя строку 041 декларации за отчетный (налоговый) период, организация указывает в ней сумму всех начисленных в этом периоде налогов (авансовых платежей по ним), сборов и страховых взносов нарастающим итогом независимо от даты их уплаты в бюджет (письма Минфина РФ от 12.09.2016 № 03-03-06/2/53182, от 21.09.2015 № 03-03-06/53920).

Обращаем внимание, что по строке 041 Приложения № 2 к листу 02 декларации по налогу на прибыль не отражаются:

1) налоги (авансовые платежи по ним) и другие обязательные платежи, которые нельзя учесть в налоговых расходах:

- налог на прибыль;

- ЕНВД;

- НДС, предъявленный покупателю (приобретателю) товаров (работ, услуг);

- платежи за выбросы загрязняющих веществ с превышением нормативов;

- торговый сбор;

2) взносы на травматизм.

Вся сумма, указанная по строке 041, затем включается в строку 040 Приложения № 2 к листу 02 декларации (то есть в общую сумму косвенных расходов).

Прямые расходы — это затраты, связанные с производством продукции (работ, услуг), которые можно учесть в расходах только в периоде реализации продукции (работ, услуг) (п. 2 ст. 318 НК РФ).

Перечень прямых расходов организация определяет и закрепляет в учетной политике самостоятельно (письмо Минфина РФ от 13.03.2017 № 03-03-06/1/13785).

Так, в состав прямых расходов при производстве продукции (работ, услуг) включаются как минимум следующие виды затрат (п. 1 ст. 318 НК РФ):

- сырье и материалы, составляющие основу продукции;

- зарплата работников, непосредственно занятых в производстве, а также начисленные на нее обязательные страховые взносы;

- амортизация, начисленная по основным средствам, непосредственно используемым при производстве продукции (работ, услуг).

При производстве продукции (работ, услуг) общая сумма прямых расходов, которые учитываются для целей налогообложения прибыли в отчетном (налоговом) периоде, отражается в декларации по налогу на прибыль по строке 010 Приложения № 2 к листу 02 нарастающим итогом с начала года (пп. 2.1, 7.1 Порядка заполнения декларации).

Отражая все расходы по строке 010, организации необходимо иметь в виду, что она должна будет предоставить всю документацию в качестве доказательств необходимости понесенных видов расходов.

Таким образом, по строке декларации по налогу на прибыль:

- 041 – отражаются только взносы на ОПС, ОМС, ВНИиМ с заработной платы административно-управленческого персонала;

- 010 – страховые взносы с зарплаты производственных рабочих.

Показатели строк 010, 020 и 040 Приложения № 2 к листу 02 включаются в показатель строки 130 Приложения № 2 к листу 02, в которой отражаются расходы, признанные организацией для целей налогообложения прибыли. Значение строки 130 Приложения № 2 к листу 02 переносится в строку 030 листа 02 налоговой декларации (п. 5.2 Порядка заполнения декларации по налогу на прибыль).

Ответ подготовлен службой правового консалтинга компании РУНА

Расшифровка строки 041 налога на прибыль

Все организации, которые применяют общую систему налогообложения, обязаны уплачивать 20 % от прибыли своей компании в соответствующие бюджеты Бюджетной системы России. Подтверждением правильности расчетов и полноты перечислений по данному обязательству является декларация по форме КНД 1151006.

Особенности заполнения, актуальный бланк и сроки сдачи отчета раскрыты в отдельном материале: «Декларация по налогу на прибыль в 2021 году: заполнение и сдача». Теперь определим, что включает строка 041 декларации по налогу на прибыль.

Какие суммы включать

Сразу оговоримся, что порядок отражения косвенных расходов в налоговой декларации напрямую зависит от метода ведения бухгалтерского учета в организации. Так, если компания в своей учетной политике прописала, что ведет учет методом начисления, то в отчетность включают суммы начислений.

В случае если в учетной политике выбран кассовый метод ведения бухучета, то в состав косвенных расходов учитывают только суммы произведенных платежей, то есть по факту уплаты обязательств в соответствующие бюджеты.

Налог на прибыль

В декларации по налогу на прибыль в строке 041 в приложении №2 к листу 02 за 3 кв. 2011 г я поставила начисленные налоги по имущесту и экологии.

Налоги по земельному, транспортному,имущество и экологии я буду включать в декларации за год,правильно или нет?Или нужно было включать платежи по земельному и транспортному налогам в строку 041 за 3 квартал?Подскажите пожайлуста,у меня сейчас проверка и я не знаю что делать.

В соответсвии с Порядком заполнения декларации в строку 041 Приложения 2 к листу 02, указываются суммы налогов и сборов (за исключением перечисленных в ст. 270 НК РФ). Не нужно включать в эту строку суммы страховых взносов в ПФР на обязательное пенсионное страхование.

Я не вижу разницы по данному вопросу между 3 кварталом и годом.

Строка 041 Приложения 2 к Листу 02 декларации по налогу на прибыль

Строка 041 приложения 2 к листу 02 декларации по налогу на прибыль представляет собой расшифровку одного из видов косвенных расходов организации, отраженных в 040 строчке. По строке 041 показываются суммы всех налогов, которые отражаются в составе расходов, уменьшающих прибыль организации. Рассмотрим какие налоги отражаются по строке 041 декларации по налогу на прибыль.

Как заполнить декларацию по налогу на прибыль за 9 месяцев?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за 9 месяцев заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи, декларацию за 9 месяцев вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 — 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за 9 месяцев заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за 9 месяцев не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

Нужно ли прятать убытки в декларации

Большинство бухгалтеров и руководителей компаний, обнаружив отрицательный результат в учете, решают его скрыть, так как способов, как спрятать убыток в декларации по налогу на прибыль, довольно много. Например, уменьшить базу расходов отчетного периода либо перенести часть затрат на будущие периоды. Но эти методы «выравнивания» не являются эффективными и имеют ряд недостатков. Разберем ключевые проблемы:

- Увеличение разрыва между данными налогового и бухгалтерского учетов, что отрицательно сказывается на учете в целом. Кроме того, вследствие разрыва данных учетов возникает постоянная положительная разница, которая, в свою очередь, образует постоянное налоговое обязательство.

- Увеличение налоговой нагрузки на экономический субъект. Иными словами, занижая базу расходов и скрывая потери, компания утрачивает возможность снизить базы по ННП в будущих отчетных периодах. То есть при расчете налога на прибыль убытки прошлых лет в налоге на прибыль снизят размер налогового обязательства перед бюджетом. Но только при условии, что отрицательные финансовые результаты прошлых периодов были отражены в налоговой отчетности.

- При переносе некоторых видов затрат (поступлений) на будущие периоды придется корректировать и базу для расчета налога на добавленную стоимость и других налоговых обязательств. Причем при переносе нормируемых затрат довольно сложно предусмотреть лимиты будущих лет.

Однако, перед тем как заниматься искусственным изменением финансовых результатов, следует вспомнить, что будет, если показать убыток в декларации по налогу на прибыль за год: последствия не приведут к действиям налоговиков. Налоговая декларация по ННП с отрицательным финансовым результатом не является достаточным основанием для инициации выездной проверки ФНС. Но при проверке законности действий налогоплательщика сотрудники ФНС требуют предоставить объяснения к декларации либо инициируют специальную комиссионную проверку.

Инструкция по заполнению декларации по налогу на прибыль

Порядок заполнения декларации, как и ее форма, утвержден Приказом ФНС РФ от 23.09.2019 № ММВ-7-3/475@. Начиная с декларации за 2020 год применяются изменения, внесенные Приказом ФНС РФ .

Мы не рекомендуем заполнять разделы декларации «по порядку» (от титульного листа к листу 09). Лучше начать с заполнения детальных данных об операциях: приложения к листу 02, листы 03–09, приложения к декларации. На их основе заполняется лист 02.

Далее можно заполнить раздел 1 с нужными подразделами. Последним заполняется титульный лист, поскольку на нем указывается общее количество страниц в декларации.

В таком же порядке советуем проверять декларацию, заполненную бухгалтерской программой.

Титульный лист

На титульном листе приводится общая информация о декларации и об отчитывающемся лице. Рассмотрим, в каком порядке заполняются реквизиты титульного листа.

Раздел 1 и подразделы к нему декларации по налогу на прибыль

В разделе 1 указываются суммы налога, которые на основании декларации начислены к уплате в бюджет. Раздел состоит из трех подразделов.

Лист 02

На листе 02 производится расчет налога (авансового платежа) за налоговый или отчетный период. По общему правилу его включают в декларацию все налогоплательщики. Этого листа не будет в декларации по обособленному подразделению, а также в декларации лица, которое не является налогоплательщиком, если декларация является налоговым расчетом, который представляется налоговым агентом, или если в декларации отражена только прибыль контролируемой иностранной компании.

Приложение № 1 к листу 02

В этом приложении расшифровываются доходы налогоплательщика — доходы от реализации и внереализационные доходы. Все показатели в нем нужно указывать без учета самостоятельных корректировок, произведенных по операциям со взаимозависимыми лицами и приведенных в листе 08. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 2 к листу 02

В этом приложении расшифровываются расходы налогоплательщика — расходы, связанные с производством и реализацией, внереализационные расходы, а также убытки, приравниваемые к внереализационным расходам. Все показатели нужно указывать без учета самостоятельных корректировок, произведенных по операциям со взаимозависимыми лицами и приведенных в листе 08. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 3 к листу 02

В этом приложении указываются суммы доходов и расходов по операциям, по которым убытки учитываются для целей налогообложения в особом порядке. Все показатели нужно указывать без учета самостоятельных корректировок, произведенных по операциям со взаимозависимыми лицами и приведенных в листе 08. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 4 к листу 02

В этом приложении расшифровываются суммы убытков прошлых лет, которые переносятся или могут быть перенесены на будущее. Оно заполняется только в декларациях за I квартал и за год. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 5 к листу 02

Это приложение заполняется, если у организации есть обособленные подразделения (ОП). В декларации заполняется несколько приложений № 5 к листу 02. Отдельно заполняются приложения по головной организации без учета ОП и по каждому ОП, включая закрытые в отчетном (налоговом) периоде, или по группе ОП. Рассмотрим порядок заполнения показателей этого приложения.

Александр Лавров,аттестованный аудитор

Структура налоговой декларации по налогу на прибыль

Налоговая декларация по налогу на прибыль состоит из четырех частей, которые рассмотрим в виде таблицы:

| Наименование раздела | Какая информация отражается в соответствующем разделе |

| Титульный лист | Указываются сведения о предприятии, а именно: ИНН, КПП, Полное наименование, код ОКВЭД, контактный телефон, а так же обязательно указывается налоговый период, код ИФНС куда направляется декларация и т.д. |

| Раздел №1 | Сводный документ, где отражаются суммы налога, которые необходимо уплатить в бюджеты разных уровне. В данном разделе обязательные строки к заполнению это:

010 – указывается ОКТМ того муниципального округа куда уплачивается налог; 030 и 060 – коды бюджетной классификации соответственно федерального и локального уровней; 040 – суммы налогов в бюджеты соответствующих уровней. |

| Лист 02 | Данный лист является основой декларации. В нем отражаются все показатели, которые формируют налогооблагаемую прибыль за отчетный (налоговый) период. В листе 02 декларации рассчитываются налоговая база и сумма налога, подлежащая доплате в бюджет или уменьшению из бюджета.

Строкам 060 – указывается общая прибыль, которая рассчитана на основании приложения№2; Строка 120 – отражается окончательная налоговая база. Если предприятие не получило прибыль в текущем году, тогда проставляем «0», данная строка образуется как разность между строками 100 (предварительная налоговая база) и 110 (убытки прошлых периодов, если они имеются). |

| Приложение №1 к листу 02 | В данном приложении описываются все доходы предприятия, которые реализационные и внереализационные:

Строка 010 – общая сумма выручки; Строки 011-014 – идет расшифровка полученной выручки; Строки 020-022 – отражаются доходы, которые полученные от деятельности с ценными бумагами. |

| Приложение №2 к листу 02 | В данном приложении отражаются все расходы на предприятии связанные с производством и реализацией, так же и внереализационные расходы. Налогооблагаемая база определяется при вычете от итоговой суммы приложения 2 от итоговой суммы приложения 1. Самая важная строка в этом приложении считается 010 – где отражается сумма прямых расходов (например, заработная плата, страхование, амортизация);

В строке 040 – отражаются косвенные расходы. Расходы на взносы пенсионные, страховые и социальные фонды не отражаются в приложении №2. |

Как заполнить годовую декларацию по налогу на прибыль?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

В годовую декларацию не включается подраздел 1.2 разд. 1.

Если вы уплачиваете только ежеквартальные платежи, декларацию за год вы заполняете по общим правилам с учётом некоторых особенностей.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

Я подготовила для вас образцы заполнения декларации по налогу на прибыль, которые я нашла в системе «КонсультантПлюс». Переходите по ссылкам, будет интересно:

- Образец заполнения декларации по налогу на прибыль за I квартал.

- Образец заполнения декларации по налогу на прибыль за полугодие.

- Образец заполнения декларации по налогу на прибыль за год.

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.