Закрытие 25 счета по директ-костингу

Содержание:

Учет основных средств в 2021 г.

В текущем году действуют следующие нормативно-правовые акты по учету ОС:

- ПБУ 6/01, регламентированное Приказом Минфина от 30.03.2001 г. № 26н — можно применять последний год;

- ПБУ 6/2020, регламентированное Приказом Минфина от 17.09.2020 г. № 204н — можно применять с этого года.

По обоим документам ведется упрощенный учет малоценных ОС, однако общий подход к их учету за последние годы существенно поменялся.

К примеру, в п. 5 ПБУ 6/01 указано, что активы, соответствующие всем признакам ОС, при стоимости в пределах лимита по учетной политике (но не больше 40 тыс. руб. за единицу) можно отражать в бухучете и бухотчетности в составе материально-производственных запасов (МПЗ).

А в п. 5 ФСБУ 6/2020 указано, что компания может принять решение о применении данного стандарта в отношении тех активов, которые соответствуют всем признакам ОС, однако имеют стоимость меньше лимита в учетной политике. Расходы на их приобретение или создание относятся к затратам периода, в котором они осуществлены.

Нужно учесть следующие моменты:

- в ПБУ указан разный порядок учета малоценных ОС. В ПБУ 6/01 — учитывать эти ОС в составе МПЗ, и это не сочетается с новым ПБУ 5/2019. В ФСБУ 6/2020 — сразу учитывать их в составе расходов;

- способ определения, каким ОС нужно присваивать инвентарный номер, а каким — не нужно. Согласно ПБУ 6/01 — устанавливается граница стоимости ОС, и все, что меньше, является МПЗ. При этом установлен максимальный уровень этой стоимости — 40 тыс. руб. И даже практически идентичные объекты могут включаться в разные группы, например, ноутбуки за 38 и 42 тыс. руб. Согласно ФСБУ 6/2020 — не устанавливается граница стоимости ОС, также нет указания на его измерение в ден. ед. Но имеется требование по определению лимита с учетом существенности, о котором указано в ПБУ 1/2008. Этот термин связан с требованием рациональности, о котором сказано в п. 6 и 7.4 указанного ПБУ.

Что такое счет 20 в бухгалтерском учете

20 счет бухгалтерского учета — это один из регистров Раздела III Плана счетов бухгалтерского учета. На нем обобщается информация о затратах, которые связаны с изготовлением продукции (работ, услуг).

Затраты

Главная функция счета 20 «Основное производство» — калькуляционная, так как он описывает хозяйственный процесс изготовления товара и собирает все сведения о затратах на его выпуск. Также с помощью карточки счета можно отследить информацию о движении имущества на предприятии.

Отличие этого регистра от остальных в бухгалтерском учете — его сальдо на конец отчетного периода не вычисляется по формуле, а вносится вручную. Это связано с тем, что информация о себестоимости собирается на счете в течение какого-то периода (не меньше месяца). До окончания периода точная стоимость товара неизвестна, так как в нее входит много составляющих — амортизация, оплата труда рабочих и управления, коммунальные услуги, транспортные издержки.

Таким образом, по окончании отчетного периода (и обязательно в конце года) сч. 20, как и производственные цеха, подлежит инвентаризации для выявления незавершенного производства. После этого производится расчет суммы, израсходованной на выпуск уже готовой продукции (фактическая себестоимость), которая списывается одним из методов, принятым учетной политикой предприятия.

Состав расходов в налоговом учете

Для подсчета прибыли берутся в расчет и прямые, и косвенные затраты, если действующая учетная политика позволяет использовать метод начисления.

Косвенные расходы, в том числе аккумулированные на счете 25, списываются полностью, уменьшая прибыль от полученных доходов, реализации товаров, услуг.

Прямые расходы налогоплательщик вправе зачесть не полностью, а лишь в части затрат, входящих в себестоимость реализованной продукции. То есть расходы, которые допустимо отнести к незавершенному производству, остаткам продукции на складе относить на затраты текущего периода не стоит.

Требования налогового кодекса не содержат прямых указаний относительно классификации прямых и косвенных затрат. Однако сам процесс распределения расходов должен быть экономически обоснован. Косвенные, накапливающиеся на счете 25, должны формироваться только при отсутствии возможности отнести их прямо на какой-либо вид продукции.

Традиционно к прямым затратам относят следующие:

- материальные затраты, направленные на приобретение сырья для производства;

- закуп комплектующих изделий и прочих полуфабрикатов;

- оплата труда сотрудников, непосредственно принимающих участие в производственном процессе, начисленные взносы во внебюджетные фонды в пользу указанного персонала;

- амортизация имущества, относящегося к процессу производства.

Перечень расходов, которые относят к прямым, не является закрытым. Более подробный перечень затрат организация вправе формировать самостоятельно.

Во избежание последующих претензий со стороны органов контроля имеет смысл прописать экономически обоснованные принципы в действующей учетной политике предприятия. В таком случае у проверяющих не будет оснований для признания косвенных затрат прямыми, увеличивая тем самым налогооблагаемую базу.

Косвенные расходы принимают непосредственное участие в снижении уровня прибыли предприятия, сокращают затраты на неотгруженную часть продукции или незавершенное производство.

Однако желание как можно больший объем затрат отнести к косвенным необходимо осуществлять с осторожностью. По сути такое право принимать все расходы как косвенные дано лишь организациям, оказывающим услуги

Если же предприятие в отчетном периоде не имело доходов, учесть возникшие косвенные расходы при определении налоговой базы оно не вправе, по мнению налоговых органов. Принятие руководством организации иного решения может повлечь за собой необходимость отстаивать точку зрения в судебном порядке.

Что такое косвенные расходы

Согласно ФСБУ 5/2019 косвенные расходы — это затраты, которые нет возможности отнести на конкретные товары, работы, услуги. Компания сама устанавливает классификацию прямых и косвенных затрат и механизм разделения косвенных затрат между видами товаров, работ, услуг (пп. 23-25 ФСБУ 5/2019).

Соответственно, практика остается прежняя, но по п. 26 ФСБУ 5/2019 установлено, что нельзя включать в фактическую себестоимость незавершенки и готовой продукции:

- затраты, которые образовались в результате неправильной организации процесса производства. Например, к ним относятся сверхнормативные расходы ТМЦ, электроэнергии, труда, расходы от брака и т.д.;

- затраты на хранение, и при этом исключение — если представляет собой часть технологического процесса, например, сушка древесины;

- управленческие расходы, и при этом исключение — если затраты произведены для изготовления продукции, осуществления работ и услуг.

По обновленным правилам, введенным на основании ФСБУ 5/2019 в 1С:Бухгалтерии 8 начиная с версии 3.0.89 поменялись настройки разделения косвенных затрат и закрытия затратных счетов (20, 23, 25, 26, 28).

Косвенные затраты, включаемые в стоимость готовой продукции, работ или услуг, отражаются на сч. 20.01, 23 или 25. Сч. 26 с текущего года в программе предназначен лишь для учета управленческих расходов, к примеру, расходов на канцтовары, связь, консультационные услуги, аудит и т.д., то есть они не включаются в себестоимость незавершенки и готовой продукции. Если ранее на сч. 26 учитывались общехозяйственные расходы, связанные с производственным процессом в целом, то учет таких затрат теперь требуется вести на сч. 20, 23 или 25. А на сч. 28 учитывается брак в производстве.

Для исчисления налога на прибыль все затраты делятся на прямые и косвенные на основании списка прямых расходов, который компания задает в настройках по налогу на прибыль. Для установки списка нужно зайти в меню «Главное», выбрать «Налоги и отчеты», перейти во вкладку «Налог на прибыль» и далее «Перечень прямых расходов».

В связи с этим себестоимость продукции в бухгалтерском и налоговом учете может быть не одинаковой, что приводит к появлению временных разниц и отложенного налога на основании ПБУ 18/02, регламентированного Приказом Минфина от 19.11.2002 г. № 114н.

Бухгалтерский учет

Глава 4. Классификация счетов бухгалтерского учета

Собирательно-распределительные счета

Собирательно-распределительные

счета предназначены для сбора и последующего распределения затрат

на отдельных стадиях производства и реализации готовой продукции.

К собирательно-распределительным

относятся следующие активные счета:

Структура счетов

25 и 26 имеет некоторые особенности, которые отличают их от других активных

счетов. Эти счета не имеют сальдо, так как в конце каждого месяца закрываются.

В связи с этим счета 25 и 26 не отражаются в балансе.

Схема

счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные

расходы»

|

Дебет |

Кредит |

|

Сальдо |

|

|

Оборот по |

Оборот по |

На счете 25 «Общепроизводственные

расходы» ведется учет общепроизводственных затрат, которые связаны

с обслуживанием основного производства, например, цеховые расходы по содержанию

и эксплуатации оборудования, зарплата наладчикам оборудования, амортизация

и ремонт основных средств общепроизводственного назначения и т. д.

На счете 26 «Общехозяйственные

расходы» ведется учет общехозяйственных затрат, связанных с управлением

предприятием, т.е. содержанием администрации, бухгалтерии, канцелярии,

оплатой различных юридических, информационных, аудиторских услуг и т.д.

Указанные расходы

собираются в течение месяца на дебете счетов 25 и 26, а в конце месяца

итогом списываются на счет 20, т. е. включаются в себестоимость продукции.

Расходы на счетах 25 и 26 называются косвенными, так как они не связаны

напрямую с производством конкретной продукции.

На счете 44 «Расходы

на продажу» отражаются затраты, связанные с реализацией продукции.

К таким расходам относятся затраты на тару, упаковку, транспортировку,

рекламу готовой продукции и т.д.

Пример 4.7.

Ведение учета на собирательно-распределительных счетах 25 и 26.

В течение месяца

отражены косвенные расходы, приведенные в табл. 4.5.

Задание.

Определить сумму списания общепроизводственных и общехозяйственных расходов

по счетам 25 и 26 в конце месяца.

Таблица

4.5

|

Содержание |

Сумма, |

Дебет |

Кредит |

|

1 . Начислена а) работникам |

10000 15000 |

26 25 |

70 70 |

|

2. Начислен а) работникам |

3560 |

26 |

69 |

|

3. Из кассы |

240 |

26 |

50 |

|

4. Списан |

800 |

26 |

10 |

|

5. Списаны |

1000 |

25 |

10 |

|

6. |

1300 |

26 |

60 |

|

1300 |

60 |

51 |

|

|

7. Начислена |

360 |

25 |

02 |

|

8. |

15000 |

25 |

60 |

|

15000 |

60 |

51 |

|

|

9. В конце |

20 |

25 |

|

|

10. В конце |

20 |

26 |

Для решения задачи

необходимо собрать и закрыть счета 25 и 26.

|

Счет

|

Счет

|

Сумма общепроизводственных

затрат за месяц составила 23 200 р., а сумма общехозяйственных затрат

— 15900 р.

В конце месяца счета

25 и 26 закрываются. Для этого сумму дебетового оборота в том же объеме

списывают с кредита этих счетов в дебет счета 20. Так как обороты на счетах

25 и 26 будут равны, у этих счетов не будет сальдо.

Субсчета счета 25

Основные субсчета этого счета: 25-1 «Содержание и эксплуатация оборудования», 25-2 «Общецеховые расходы». Первый субсчет используется в целях обеспечения текущих учетных и контрольных мероприятий по выполнению сметы расходов, связанных с содержанием и эксплуатацией оборудования в основных цехах.

В рамках строительных организаций на этом субсчете происходит учет затрат по использованию строительных машин и механизмов.

В рамках субсчета 25-2 происходит учет расходов по обслуживанию производства и управлению цехами, а также подобными структурными подразделениями основного и вспомогательного производства.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Учет ОХР

Бухучет

Общехозяйственные расходы учитываются на активном счете 26. По окончании периода они переносятся на счет 20 (23) либо на счет 90. Фирмы, чья деятельность носит непроизводственный характер, могут и основные расходы собирать на счете 26, а затем переносить их на счет 90 (кроме предприятий торговли).

Проводки:

- Дт 26 Кт 76, 70, 71, 68, 69, 60, 23, 29, 10, 05, 02 и пр.- отражение непроизводственных затрат. Счета 23 и 29 применяются, если в организации есть вспомогательные и обслуживающие производства, которые оказывали услуги непроизводственного характера для АУП.

- Дт 20, 23 Кт 26 – списание ОХР на основное и вспомогательное производство (если последнее имеется в организации).

- Проводка Дт 20 Кт 26 делается по видам продукции на основании произведенных расчетов или полной суммой, если вид продукции у фирмы один. Распределение ОХР между основным и вспомогательным производствами можно произвести пропорционально их производственным затратам за период.

- При использовании счета 90 формируют проводку: Дт 90 Кт 26 по соответствующим субсчетам (2-если фирма оказывает услуги на сторону, 8-если используется директ-костинг).

Аналитика по счету 26 организуется в разрезе статей затрат и подразделений:

- Расходы на управление (командировки АУП, представительские расходы, оплата труда с отчислениями АУП и т.д.).

- Хозяйственные затраты (оплата труда и отчисления общехозяйственных рабочих и персонала, охрана труда, амортизационные отчисления и т.д.).

- Прочие ОХР (коммунальные платежи, канцелярия, почтовые расходы и т.п.).

Приведенный вариант учета — лишь один из возможных.

Налоговый учет

Затраты в НУ, касающиеся производства и реализации, подразделяются на прямые и косвенные (ст. 318-1 НК РФ). При этом перечень внереализационных расходов (ст. 265 НК РФ) отнести к ним ОХР не позволяет. Порядок отнесения к тем или иным расходам организация может выбрать самостоятельно и закрепить его в учетной политике (ст. 319 -1 НК РФ). Следовательно, ОХР могут для целей НУ учитываться как прямые и как косвенные. Основное отличие в том, что косвенные расходы есть возможность учесть для целей НУ в текущем периоде, в то время как прямые исчисляются с учетом сальдо по незавершенному производству.

Несмотря на относительную свободу в вопросе разделения затрат по категориям, фискальные органы напоминают, что отнесение тех или иных затрат к косвенным законно лишь в случае, если отсутствует реальная возможность учесть их как прямые (письмо ФНС №КЕ-4-3/2952 от 24.02.2011 г. и ряд аналогичных документов).

Фирмы, оказывающие услуги, могут полностью учитывать свои затраты в текущем налоговом периоде.

Можно ли принять к вычету НДС по общехозяйственным расходам, если в налоговом периоде отсутствует реализация по основному виду деятельности?

Главное

- Общехозяйственные расходы не относятся непосредственно к производству продукции.

- В зависимости от выбранного метода их либо распределяют пропорционально выбранному базовому показателю, по видам продукции, а затем списывают согласно номенклатуре, либо полностью относят на себестоимость, либо выделяют и относят на себестоимость методом «директ-костинг».

- В бухгалтерском учете для ОХР предусмотрен счет 26, который закрывается на производственные счета с учетом видов продукции либо на счет 90.

- В налоговом учете, согласно учетной политики для целей НУ, ОХР могут быть отнесены как к прямым, так и к косвенным.

Состав общепроизводственных расходов

Расходы, которые Правила бухгалтерского учета в п. 15 относят к общепроизводственным, включают в себя такие траты, входящие в конечном итоге в себестоимость продукции, как:

- Средства на управление производством:

- зарплата, премии, матпомощь и другие выплаты руководителям структурных подразделений;

- медицинская страховка управленческого аппарата;

- средства, выделяемые на мероприятия социального характера, которые осуществляются для руководства;

- командировочные для производственного и руководящего персонала;

- оплата проводимых для сотрудников тренингов, семинаров и т.п.;

- разные траты, такие как закупка канцелярских принадлежностей, выписывание методической литературы, оплата почтовых услуг, интернета и др.

- Расходы на основные средства и необоротные активы (их использование и/или содержание):

- непосредственные затраты на эксплуатацию активов (стоимость вспомогательных средств типа смазки, оплата труда вспомогательных рабочих, затраты на топливо, электричество и другие виды энергии для производства, коммунальные услуги и другие траты на помещение);

- арендная плата, если необоротные активы взяты в лизинг;

- затраты на охранные услуги – сторожевую и противопожарную безопасность (зарплата и страховка собственного персонала или траты на сторонних наемных специалистов);

- затраты на восстановление необоротных активов (ремонт зданий, оборудования, транспорта, в том числе и суммы, затраченные на запчасти и материалы и на сами услуги);

- траты на ремонт арендуемых активов (по договоренности с собственником).

- Амортизация общепроизводственных основных фондов и нематериальных активов (по разным структурным подразделениям).

- Обслуживающие затраты:

- зарплата персоналу, обслуживающему производственный процесс;

- социальные и иные выплаты;

- средства, затраченные на контроль над процессом производства, его качеством.

- Прогрессивные расходы – затраты на модернизацию и улучшение процесса производства:

- оплата труда соответствующего персонала (непосредственно занятого разработками, модернизацией, повышением эффективности и т.п.);

- затраты на опытные образцы, модели, пробы, испытания и др.;

- оплата консультаций, экспертиз, сторонних исследований и др. подобных процедур;

- иные траты, целью которых является улучшение производства.

- Затраты на охрану труда работников:

- деньги на сигнализацию;

- средства для устройства и поддержания в работоспособном состоянии защитных конструкций, ограждений, люков и т.п.;

- содержание вспомогательного оборудования, если таковое предусмотрено трудовым договором – раздевалок, шкафчиков для хранения личных вещей и одежды, душевых, прачечных, сушилок, дезинфекционной комнаты и т.п.;

- финансы на спецодежду, обувь и средства индивидуальной и групповой защиты;

- покупка лечебного питания или средств для профилактики заболеваний (если профессия предусматривает их выдачу);

- затраты на медосмотры персонала;

- другие расходы на охрану труда.

- Расходы на сбрежение окружающей среды:

- затраты на очистные сооружения;

- средства на утилизацию опасных отходов;

- другие природоохранные траты.

- Обязательные государственные платежи:

- налоги (на землю, на транспорт, коммунальный);

- сборы (за загрязнение среды, использование природных ресурсов).

- Прочие ОПР:

- затраты на перемещение грузов внутри производства;

- недостачи, потери, убыль, выясненные в результате инвентаризации;

- оплата простоев;

- другие траты, которые нельзя внести в иные категории, кроме ОПР.

25 счет

Счет 25 “Общепроизводственные расходы”

Счет 25 “Общепроизводственные расходы” предназначен для обобщения информации о расходах по обслуживанию основных и вспомогательных производств организации.

В частности, на этом счете могут быть отражены следующие расходы: по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве; расходы по страхованию указанного имущества; расходы на отопление, освещение и содержание помещений; арендная плата за помещения, машины, оборудование и др., используемые в производстве; оплата труда работников, занятых обслуживанием производства; другие аналогичные по назначению расходы.

По дебету счета 23 “Вспомогательные производства” отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 23 “Вспомогательные производства” с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, списываются на счет 23 “Вспомогательные производства” со счетов 25 “Общепроизводственные расходы” и 26 “Общехозяйственные расходы”. При целесообразности расходы по обслуживанию производства могут учитываться непосредственно на счете 23 “Вспомогательные производства” (без предварительного накапливания на счете 25 “Общепроизводственные расходы”). Потери от брака списываются на счет 23 “Вспомогательные производства” с кредита счета 28 “Брак в производстве”.

Общепроизводственные расходы отражаются на счете 25 “Общепроизводственные расходы” с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

Расходы, учтенные на счете 25 “Общепроизводственные расходы”, списываются в дебет счетов 20 “Основное производство”, 23 “Вспомогательные производства”, 29 “Обслуживающие производства и хозяйства”.

Аналитический учет по счету 25 “Общепроизводственные расходы” ведется по отдельным подразделениям организации и статьям расходов.

Счет 25 “Общепроизводственные расходы” корреспондирует со счетами:

По дебету

02 Амортизация основных средств (Д25 К02)

04 Нематериальные активы (Д25 К04)

05 Амортизация нематериальных активов (Д25 К05)

10 Материалы (Д25 К10)

16 Отклонение в стоимости материальных ценностей (Д25 К16)

19 Налог на добавленную стоимость по приобретенным ценностям (Д25 К19)

21 Полуфабрикаты собственного производства (Д25 К21)

23 Вспомогательные производства (Д25 К23)

29 Обслуживающие производства и хозяйства (Д25 К29)

43 Готовая продукция (Д25 К43)

60 Расчеты с поставщиками и подрядчиками (Д25 К60)

69 Расчеты по социальному страхованию и обеспечению (Д25 К69)

70 Расчеты с персоналом по оплате труда (Д25 К70)

71 Расчеты с подотчетными лицами (Д25 К71)

76 Расчеты с разными дебиторами и кредиторами (Д25 К76)

79 Внутрихозяйственные расчеты (Д25 К79)

94 Недостачи и потери от порчи ценностей (Д25 К94)

96 Резервы предстоящих расходов (Д25 К96)

97 Расходы будущих периодов (Д25 К97)

По кредиту

10 Материалы (Д10 К25)

20 Основное производство (Д20 К25)

23 Вспомогательные производства (Д23 К25)

28 Брак в производстве (Д28 К25)

29 Обслуживающие производства и хозяйства (Д29 К25)

76 Расчеты с разными дебиторами и кредиторами (Д76 К25)

79 Внутрихозяйственные расчеты (Д79 К25)

97 Расходы будущих периодов (Д97 К25)

99 Прибыли и убытки (Д99 К25)

Раздел I. Необоротные активы: 01 · 02 · 03 · 04 · 05 · 07 · 08 · 09 Раздел II. Производственные запасы: 10 · 11 · 14 · 15 · 16 · 19 Раздел III. Затраты на производство: 20 · 21 · 23 · 25 · 26 · 28 · 29 Раздел IV. Готовая продукция и товары: 40 · 41 · 42 · 43 · 44 · 45 · 46 Раздел V. Денежные средства: 50 · 51 · 52 · 55 · 57 · 58 · 59 Раздел VI. Расчеты: 60 · 62 · 63 · 66 · 67 · 68 · 69 · 70 · 71 · 73 · 75 · 76 · 77 · 79Раздел VII. Капитал: 80 · 81 · 82 · 83 · 84 · 86 Раздел VIII. Финансовые результаты: 90 · 91 · 94 · 96 · 97 · 98 · 99 Забалансовые счета: 001 · 002 · 003 · 004 · 005 · 006 · 007 · 008 · 009 · 010 · 011

Характеристика счета

В плане счетов дается ответ какой счет 25 – активный или пассивный. Так как он предназначен для учета расходов компании, на нем собирается информация об активах компании. Поэтому счет является активным.

Особенностью данного счета является то, что он не имеет остатков на начало и конец периода, так как относится к собирательно-распределительным счетам.

Им свойственно в конце накопленные обороты списывать путем распределения их между другими счетами бухучета. То есть каждый месяц суммы списываются, а с начала периода вновь происходит накопление информации об осуществленных затратах.

По дебету отражаются расходы, производимые компанией в общепроизводственных целях. По кредиту отражается распределение накопленных за месяц расходов согласно выбранной предприятием методики.

Внимание! Часто применяется коэффициент для расчета, который отражает сколько косвенных расходов приходится на один рубль прямых затрат (материалов, зарплаты основного персонала). Иногда в качестве базы для распределения используется численность работников, занятых на производстве определенного вида продукции, площадь производственных помещений, машино-часы работы основного оборудования

Иногда в качестве базы для распределения используется численность работников, занятых на производстве определенного вида продукции, площадь производственных помещений, машино-часы работы основного оборудования.

Вам будет интересно:

Счет 20 в бухгалтерском учете «основное производства»: для чего применяется, характеристика, субсчета, проводки

Выбирая методику распределения списания затрат, руководство в первую очередь должно руководствоваться особенностью осуществляемой деятельности.

Подходить к этому нужно со всей ответственностью, поскольку списанные на себестоимость затраты впоследствии будут оказывать влияние на финансовый результат от деятельности.

Внимание! Выбранный способ распределения необходимо закрепить в учетной политике компании. Так счет не имеет начальных и конечных остатков, информация о нем не отражается в бухгалтерском балансе

Закрытие 25 счета в 1С

25 счет содержит сумму косвенных затрат на производство.

По завершении каждого месяца затраты с 25 счета закрываются на 20 счет с помощью распределения общепроизводственных расходов на продукцию, работы, услуги. Распределение осуществляется пропорционально цифрам показателей, обусловленных учетной политикой предприятия.

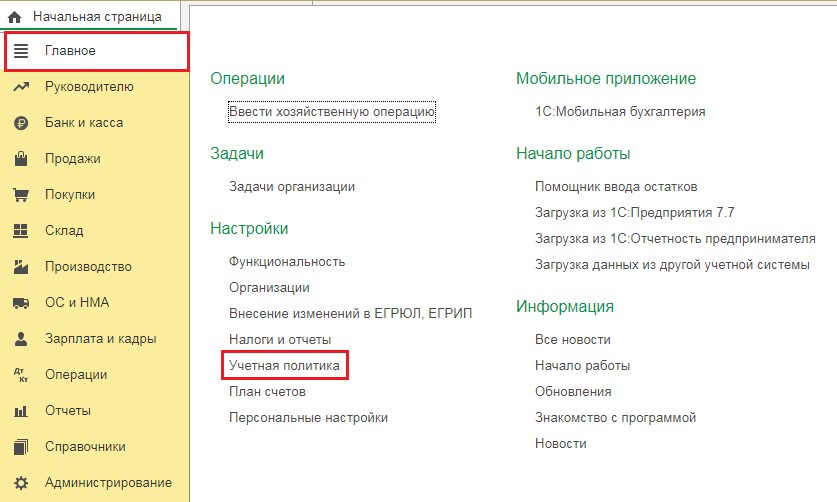

Выбираем в настройках «Главное» — «Учетная политика».

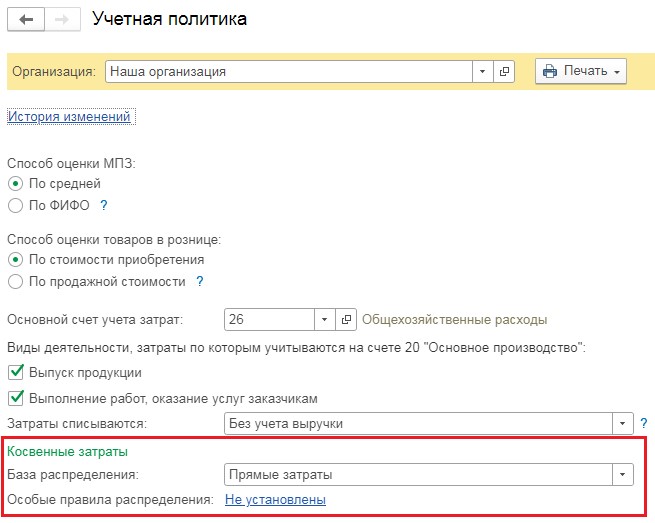

В пункте «База распределения» выберем показатель, пропорционально которому 25 счет отнесется на счет 20. Здесь могут быть прямые затраты, оплата труда и др.

При этом некоторым предприятиям необходимо распределение затрат одного цеха относительно оплаты труда, а другого по плановой себестоимости производства.

Эту настройку можно сделать в разделе «Особые правила распределения – не установлены». Она будет выглядеть так:

Бухгалтерский учет стал немного понятен. В налоговом учете все распределение затрат производится в соответствии с настройкой перечня прямых затрат, указанной выше.

Рассмотрим небольшой пример. Установим в пункте учетной политики в качестве базы распределения косвенных затрат счета 25 оплату труда. Особые правила распределения учитывать не будем.

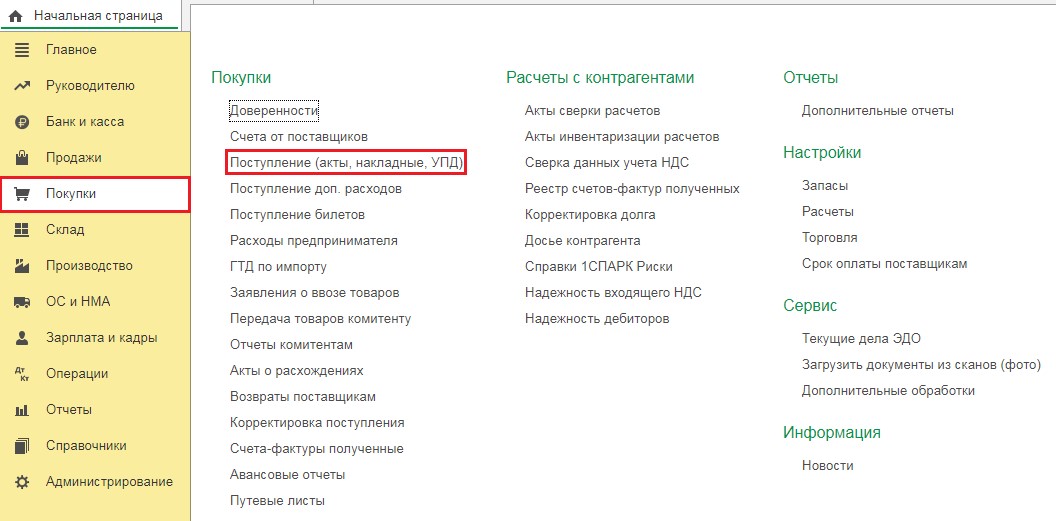

Вводим затраты на 25 счет, для чего открываем раздел «Покупки» и выбираем пункт «Поступление (акты, накладные, УПД)». Нажимаем кнопку «Поступление» и выбираем «Услуги (акт, УПД)».

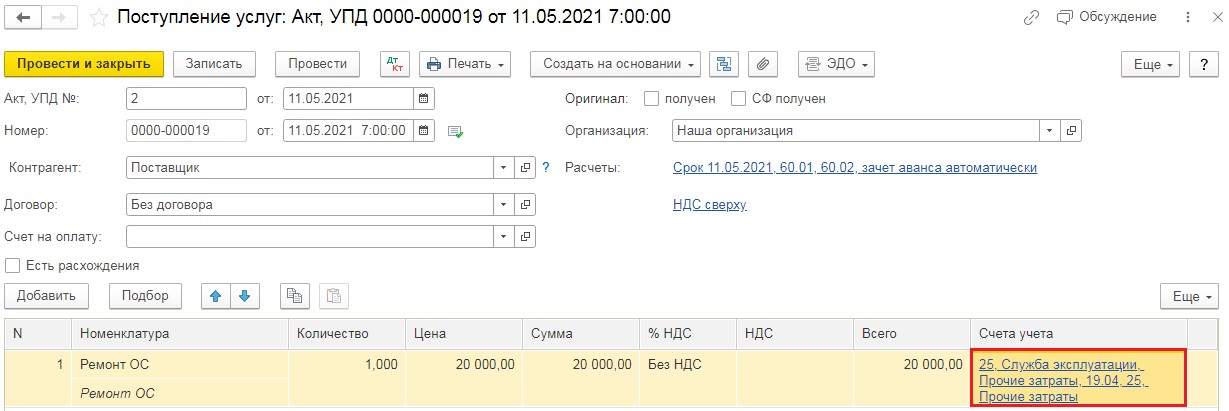

В открывшийся документ вводим все необходимые данные из акта. Заносим в таблицу услугу «Ремонт ОС» и относим ее на 25 счет. Проводим новый документ.

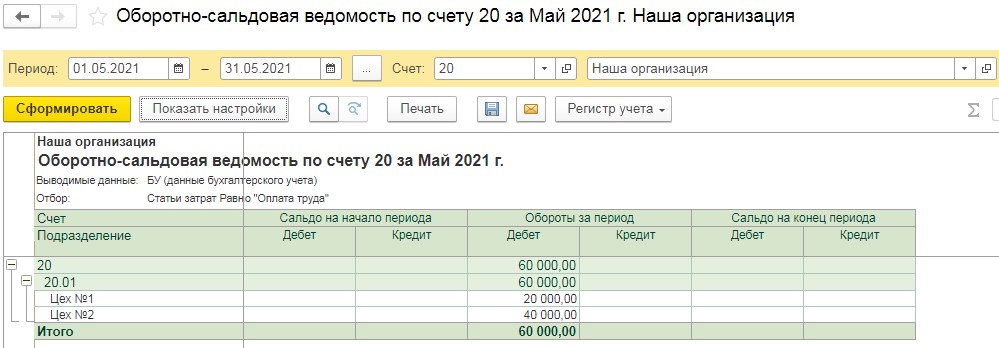

Перед закрытием месяца просмотрим базу распределения расходов. Составим оборотно-сальдовую ведомость по счету 20 с выборкой по статье «Оплата труда» по подразделениям. Для этого нужно открыть графу «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость по счету»

В появившемся отчете устанавливаем период и выбираем счет 20, нажимаем «Настройки». В разделе «Группировка» ставим «Подразделение», на вкладке «Отбор» отмечаем «Статьи затрат – равно – Оплата труда» и создаем отчет.

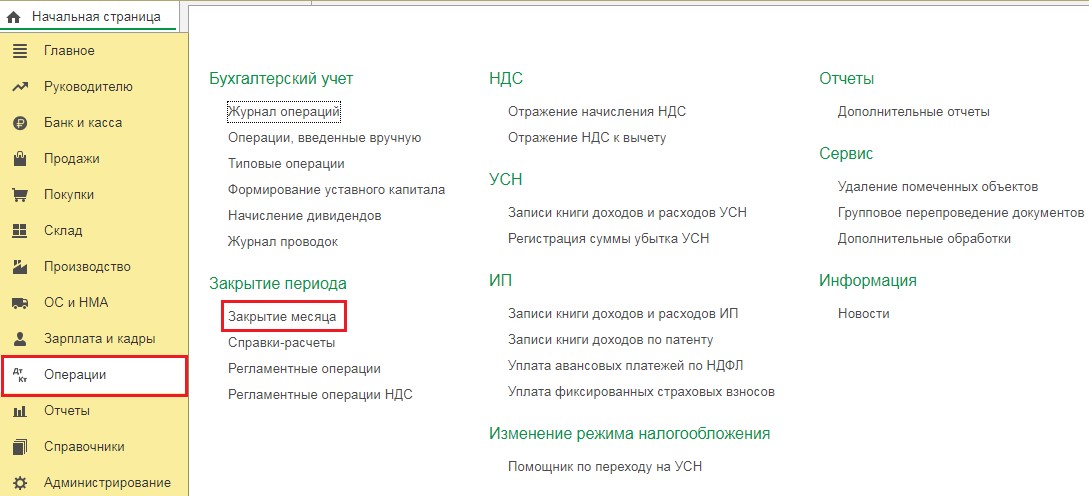

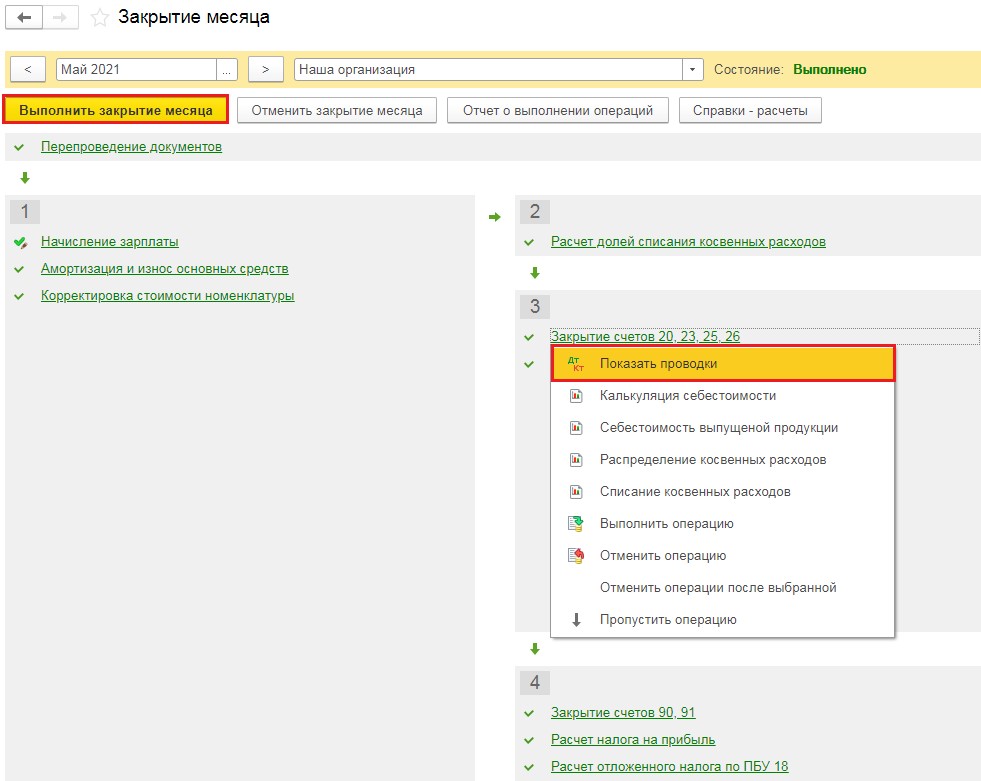

В результате затраты на 25 счете будут распределены на счет 20 в установленных пропорциях 1/3 и 2/3. Далее в разделе «Операции выбираем «Закрытие месяца».

В появившемся окошке отмечаем нужный месяц и выполняем закрытие. Когда все пункты будут обработаны, шрифт станет зеленого цвета, нажимаем операцию «Закрытие счетов 20,23,25,26» и смотрим проводки.

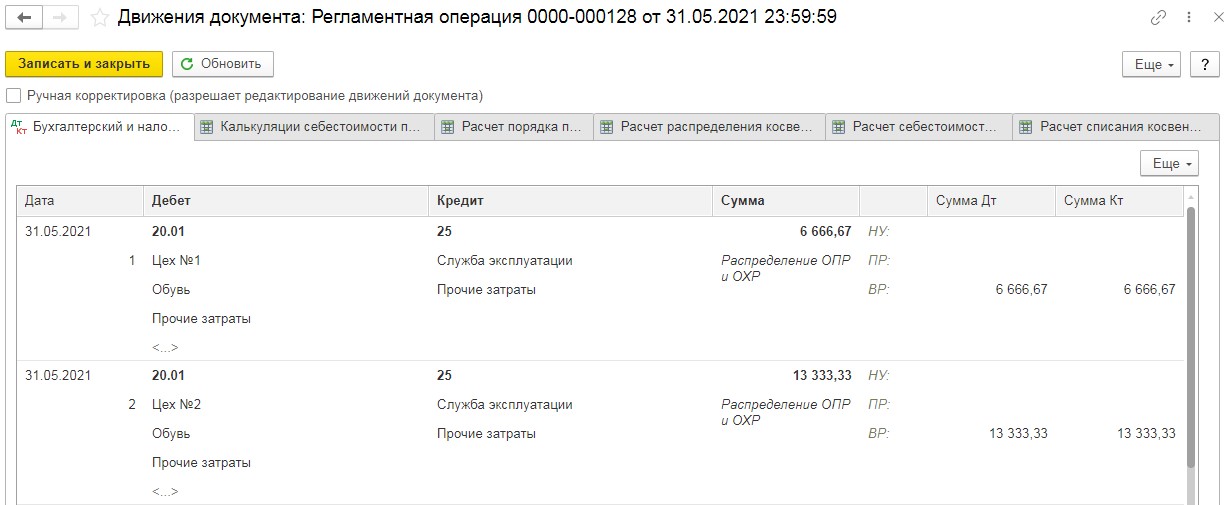

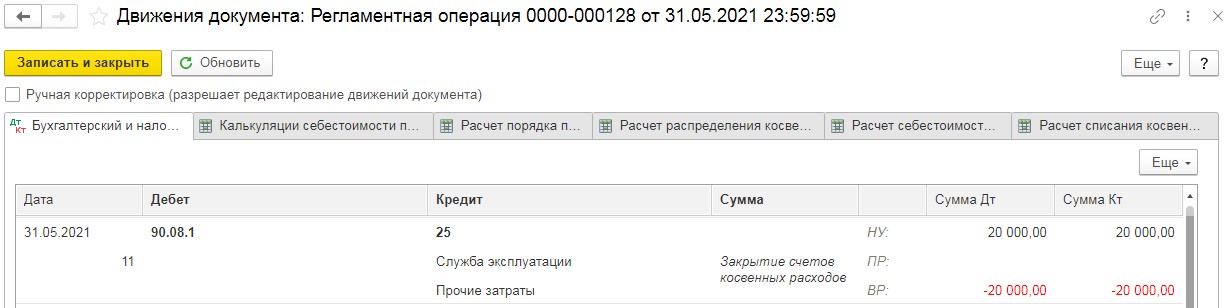

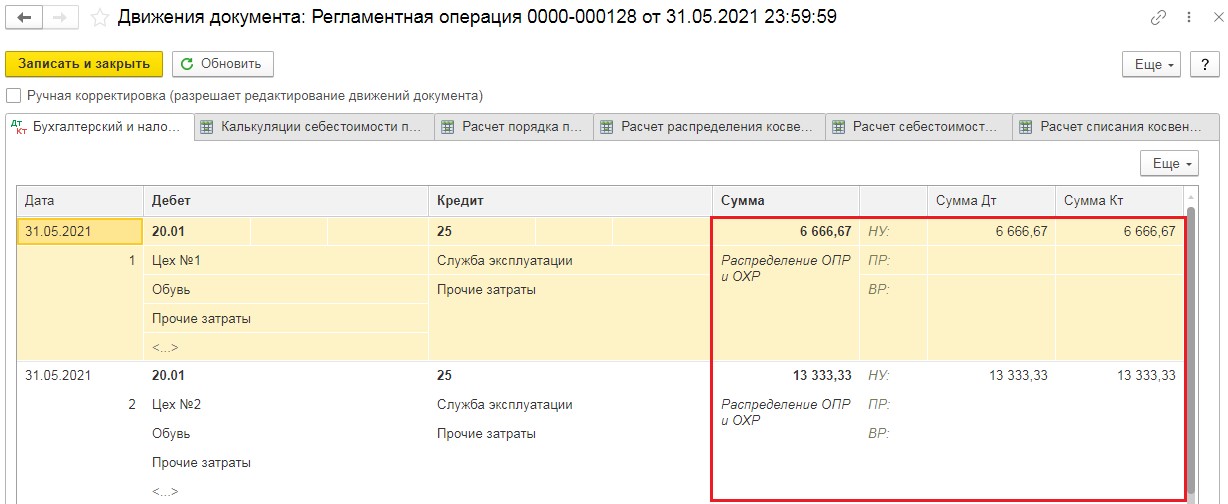

Здесь мы видим, что затраты на 25 счете (в нашем случае 20000 рублей) распределились по подразделениям в пропорциях начисленной заработной платы. Это легко проконтролировать, разделив 20000 рублей на три, для получения суммы цеху №1, затем умножить на 2/3 для определения суммы цеху №2.

Нужно обратить внимание на то, что в налоговом учете суммы стали во временную разницу, потому что не была произведена настройка налогов и отчетов, точнее «Перечень прямых расходов». В результате программа закрыла 25 счет как косвенные расходы на счет 90.08.1

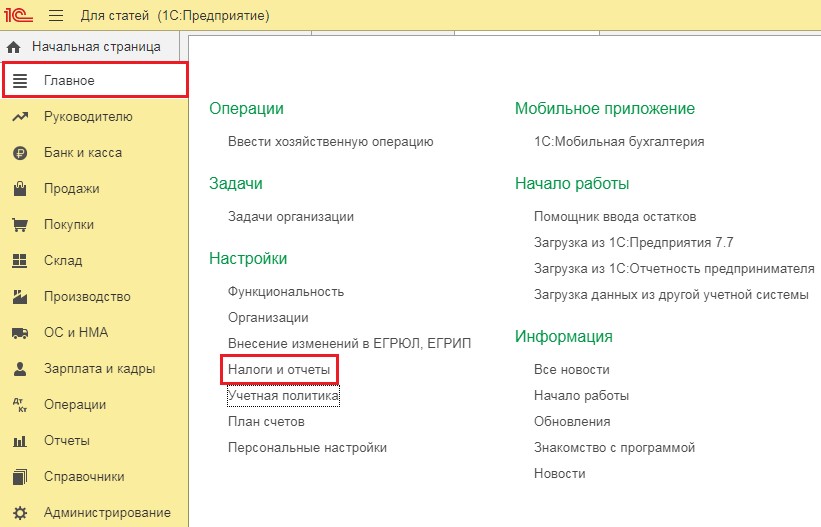

Чтобы данные налогового и бухгалтерского учета совпадали, выберем графу «Налоги и отчеты» в главном разделе.

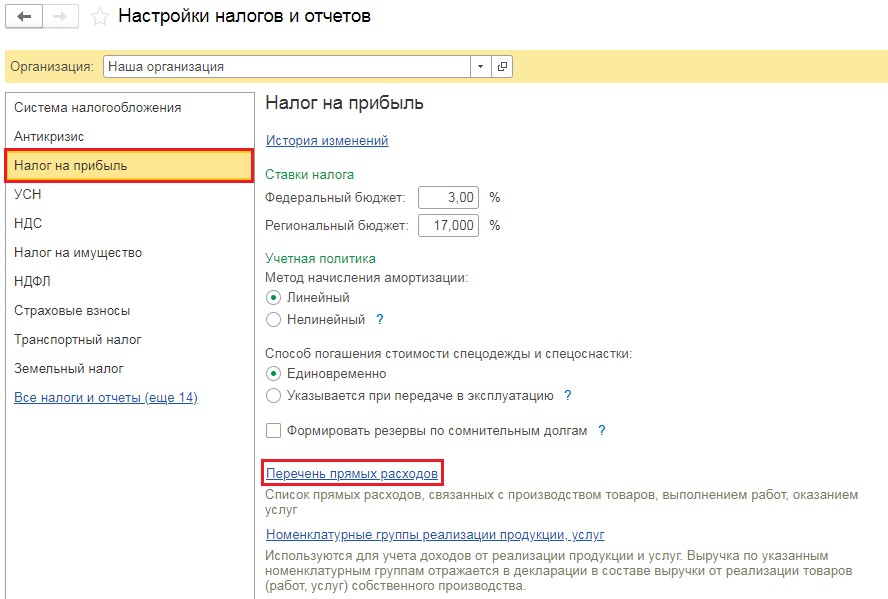

Откроем вкладку «Налог на прибыль» и перейдем в «Перечень прямых расходов».

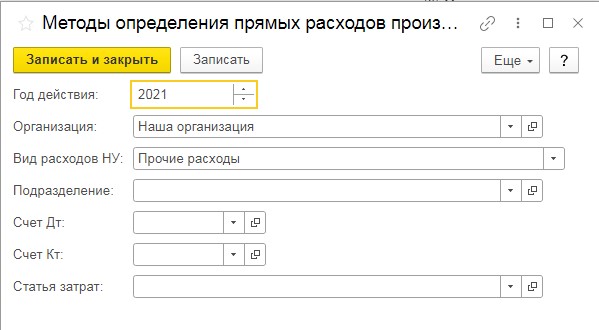

Добавляем указание, что затраты с видом расходов в налоговом учете в графе «Прочие затраты» являются прямыми. Эта настройка будет выглядеть так:

Проведем еще раз закрытие месяца и посмотрим проводки.

Никакой разницы между бухгалтерским и налоговым учетом нет, затраты распределены пропорционально оплате труда.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как уменьшить размер базы 1С

Где поставить отметку о подписании договора с контрагентом в 1С: Бухгалтерии ред. 3.0?