Консервация здания: особенности, требования, порядок действий и рекомендации

Содержание:

Временная кровля

Строительство может остановиться в процессе возведения стен и междуэтажных перекрытий. В таком случае необходимо защитить от осадков горизонтальные участки конструкции. Особенно это актуально в тех случаях, когда стены делаются из щелевого кирпича или являются многослойными (например, комбинируется камень и бетонные блоки). Над недостроенным зданием необходимо сколотить решетку из досок. Сверху ее укрывают рубероидом. Это и есть временная кровля. Можно также соорудить стропильную конструкцию с обрешеткой из необрезанных досок и сверху укрыть ее рубероидом. Снаружи стены ничем закрывать не нужно. С лицевой или черновой кирпичной кладкой в зиму ничего не произойдет. Вода с вертикальных поверхностей стечет. А та влага, которую все же впитают поры, имеет ничтожный объем. Поэтому она не вызовет разрушений.

Типичные ошибки при заполнении документа

Так как у документа нет единой формы, его составляют в произвольной. Правда практика налоговых и аудиторских проверок показывает, что бухгалтеры, заполняя документ, систематически допускают ошибки. Вот самые основные:

- ошибки в написании слов и чисел (в вычислениях);

- дописывание текста;

- записи, сделанные карандашом;

- разные цвета чернил;

- непрописанная дата составления документа;

- неправильно указано наименование организации;

- не расшифрован факт хозяйственной или производственной деятельности;

- подписание документа лицом, действующим от чужого имени без полномочий или с превышением предоставленных полномочий;

- бросающееся в глаза механическое воздействие на документ (искусственное состаривание, маскировка части текста);

- акт составлен на листах разного качества.

Конечно, все вышеперечисленные ошибки не могут свидетельствовать о недействительности документа. Вполне возможно такое заполнение было связано с объективными причинами.

Важно! Инспекция федеральной налоговой службы всегда проявит интерес к таким документам, так как посчитает их оформленными ненадлежащим образом. А значит, налоговая служба откажется возместить организации НДС и уменьшить налогооблагаемую базу прямого налога, взимаемого с прибыли организации

Приостановление амортизации на срок консервации объекта ОС

Если объект ОС консервируется по решению руководства организации продолжительностью свыше трех месяцев, то амортизация такого ОС прекращается (на период консервации). Такое правило уствновлено в п. 3 ст. 256 Налогового кодекса Российской Федерации (НК РФ).

После расконсервации объекта ОС, амортизация продолжает начисляться до полного списания стоимости ОС на расходы (Письмо Минфина России от 18.08.2020 N 03-03-06/1/72415, Письмо Минфина России от 25.12.2019 N 03-03-06/1/101485).

Такое правило установлено для налогового учета.

До 2022 года в бухгалтерском учете правила амортизации были близки к налоговому учету.

В бухгалтерском учете с 2022 года амортизация по законсервированным объектам ОС продолжает начисляться (п. 30 ФСБУ 6/2020 «Основные средства»).

Таким образом, главная особенность налогового учета законсервированных объектов на срок более трех месяцев в том, что по ним приостанавливается начисление амортизации. При этом сам объект основных продолжает числиться в составе основных средств (в бухгалтерском учете — счет 01 Основные средства). В случае расконсервации объекта, амортизация по нему продолжается в обычном порядке.

Следует отметить, что приостановление амортизации объекта в целом является не выгодным организации, так как снижает расходы, признаваемые по налогу на прибыль. Поэтому, иногда налоговые органы требуют приостановления амортизации в случаях, когда объект временно не используется, но его консервация не оформлена.

Следует отметить, что консервация, в общем случае, является правом, а не обязанностью организации. Так, рассматривая конкретное дело судьи отметили:

Правила учета консервации основных средств регулируются нормативными актами:

— Налоговый кодекс Российской Федерации (НК РФ);

— «Учет основных средств» (ПБУ 6/01), утв. Приказом Минфина России от 30 марта 2001 г. N 26н;

— Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. Приказом Минфина России от 17.09.2020 N 204н) >

Для налога на прибыль организаций:

«Из состава амортизируемого имущества в целях настоящей главы исключаются основные средства:

переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев» (п. 3 ст. 256 НК РФ);

«При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации.» (п. 3 ст. 256 НК РФ)

«По основным средствам, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев, а также по основным средствам, находящимся по решению руководства организации на реконструкции (модернизации) свыше 12 месяцев, начиная с 1-го числа месяца, следующего за месяцем, в котором указанные основные средства были переведены на консервацию или с которого они находятся на реконструкции (модернизации), начисление амортизации не производится.

При расконсервации, завершении реконструкции (модернизации) объекта основных средств амортизация по нему начисляется с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация основного средства или завершилась его реконструкция (модернизация).» (п. 2 ст. 322 НК РФ).

К внереализационным расходам относятся расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов (пп. 9 п. 1 ст. 265 НК РФ).

В бухгалтерском учете с 2022 года (ФСБУ 6/2020 «Основные средства»)

Начисление амортизации по законсервированным ОС не приостанавливается независимо от срока консервации (п. 30 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Необходимо проверять элементы амортизации и при необходимости их корректировать.

В бухгалтерском учете до 2022 года

ПБУ 6 (применяется до 2022 г.) устанавливает правила бухгалтерского учета:

По используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование, амортизация не начисляется (п. 17).

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев (п. 23).

О бюрократических моментах

Если человек самостоятельно строит дом, то он отчитывается только перед собой. Но в компании дело обстоит несколько по-другому. Так, необходимо оформить приказ о консервации здания. В нем должна содержаться информация о том, как осуществлять этот процесс. Альтернативный вариант – присутствует ссылка на стандартизированный документ, в котором имеются все необходимые данные. После того как был завершен процесс, нужно составить акт консервации здания. В нем необходимо указать информацию о том, какие действия были предприняты, где и что закреплено и тому подобные данные, чтобы если на следующий год поменялась группа строителей, то они смогли быстро определиться с фронтом работ. Многие думают, что это обуза. И не нужно создавать и заполнять документы. Консервация здания – это специфический процесс. Пускай бумаги оправдывают себя только в части случаев, но они необходимы, чтобы избежать задержек и негативных последствий.

Перевод неиспользуемого имущества на консервацию

Консервация – это перевод активов в такое состояние, которое позволит сохранить их в пригодности к эксплуатации через установленное время. Консервации можно подвергать:

- объекты незавершенного строительства – если нет средств на продолжение стройки или в данный момент вкладывать их нецелесообразно;

- как технологические комплексы, так и части целого;

- готовые основные средства – если их не планируется использовать в течение минимум 3 месяцев.

ВАЖНО! Такую процедуру можно выполнять на основании п. 23 ПБУ 6/01 «Учет основных средств» и п. 3 ст

256 НК РФ

3 ст. 256 НК РФ.

Процедура консервации

Перевод на консервацию делается согласно решению руководства предприятия или, если имущество государственное, соответствующим постановлением министерства.

Порядок процедуры консервации и расконсервации принимается внутренним решением руководства конкретной организации и фиксируется локальным нормативным актом. Должен быть составлен и подписан акт о переводе объекта основных средств на консервацию (типовой формы нет, ее нужно утвердить). Акт подписывается комиссией, которую руководство учредило приказом. В акте нужно в обязательном порядке отразить:

- наименование неиспользуемого актива;

- его инвентарный номер;

- первоначальную стоимость, по которой ОС принято на баланс;

- сумму амортизации, которую на него уже успели начислить;

- причины консервации;

- срок будущей расконсервации;

- подписи членов комиссии.

Бухучет законсервированного ОС

Расходы на содержание неиспользуемых основных средств, в том числе и переведенных на консервацию, относятся к прочим, их следует отражать на счете 91 «Прочие расходы».

Когда утрачивается амортизация

На неиспользуемое имущество временно не нужно начислять амортизацию, если выполняется одно из условий:

- если консервация оформлена более чем на 3 месяца;

- ремонт (восстановление) рассчитано дольше чем на год;

- модернизация (реконструкция) будет проводиться дольше чем 12 месяцев;

- имущество передано по договору безвозмездного пользования (это уже не консервация).

Если временный простой меньше, экономически не обоснован либо его не оформляют как консервацию, амортизация начисляется обычным порядком.

При консервации срок полезной эксплуатации основного средства увеличивается на тот период, пока оно не использовалось.

ОБРАТИТЕ ВНИМАНИЕ! Если законсервировано было не все ОС, а только его часть, при этом остальные части продолжают принимать участие в деятельности предприятия, амортизация не начисляется на все ОС, хотя оно и значится на балансе как единое целое. Например, в эксплуатируемом здании закрывают один этаж под ремонт, остальные продолжают функционировать

Налоговый учет консервации

Налоги платятся с тех средств, которые применяются для извлечения дохода. С одной стороны, ОС продолжают находиться на балансе и являться имуществом предприятия. С другой, вследствие простоя они прямо не применяются для извлечения экономической выгоды.

Если на неиспользуемое основное средство продолжает начисляться амортизация, она может быть учтена для снижения налоговой базы по налогу на прибыль (п. 1 ст. 252 НК РФ), поскольку эти расходы:

- экономически обоснованы;

- подтверждены документально;

- направлены на будущее получение дохода (ведь актив позже будет расконсервирован).

Как только расконсервирование произошло, амортизация должна начисляться так, как это делалось раньше, до начала простоя.

О фундаменте

Начнем с самой основы. Фундамент и цокольный этаж каменного дома (а также из бетона и кирпича) лучше оставить на год без нагрузки. Это необходимо для того, чтобы он отстоялся и осел. Деревянным постройкам такой временной период не нужен. Ведь они более легкие и создают меньшую нагрузку на основание. Учитывая, что в наших широтах высота снежного покрова регулярно превышает отметку в 0,5, фундамент необходимо подготовить самым тщательным образом. Первым делом необходимо внимательно осмотреть основание. При нахождении трещин и неплотностей, в которые может просочиться вода, их необходимо заделать. Если погодные условия уже не позволяют работать с цементным раствором, то стенки фундамента необходимо закрыть. Для этого, как правило, используется рубероид. Если гидроизоляция уже предусмотрена, то необходимо просто закрыть его верхнюю часть, чтобы на нее не попадали осадки. Также нужно озаботиться, чтобы около ленты фундамента не скапливалась талая вода. Для этого по периметру прокладываются канавки. Если это сделать не позволяет рельеф, то необходимо обязательно озаботиться гидроизоляцией.

Типичные ошибки при заполнении документа

Так как у документа нет единой формы, его составляют в произвольной. Правда практика налоговых и аудиторских проверок показывает, что бухгалтеры, заполняя документ, систематически допускают ошибки. Вот самые основные:

- ошибки в написании слов и чисел (в вычислениях);

- дописывание текста;

- записи, сделанные карандашом;

- разные цвета чернил;

- непрописанная дата составления документа;

- неправильно указано наименование организации;

- не расшифрован факт хозяйственной или производственной деятельности;

- подписание документа лицом, действующим от чужого имени без полномочий или с превышением предоставленных полномочий;

- бросающееся в глаза механическое воздействие на документ (искусственное состаривание, маскировка части текста);

- акт составлен на листах разного качества.

Конечно, все вышеперечисленные ошибки не могут свидетельствовать о недействительности документа. Вполне возможно такое заполнение было связано с объективными причинами.

Важно! Инспекция федеральной налоговой службы всегда проявит интерес к таким документам, так как посчитает их оформленными ненадлежащим образом. А значит, налоговая служба откажется возместить организации НДС и уменьшить налогооблагаемую базу прямого налога, взимаемого с прибыли организации

Что должно быть в содержании акта

В «шапке» документа следует прописать полное наименование организации, а также календарную дату, место оформления и данные об инициаторе консервации оборудования.

После этого, приступаем к заполнению основной части, которая, в большинстве случаев – должна содержать:

- Наименование оборудования, которое подлежит «заморозке». Тут, юристы сайта «Юридическая скорая» — рекомендуют расчертить таблицу с графами под основные и дополнительные сведения (количество единиц оборудования, причины консервации, место хранения и состояние устройств, инвентарные номера и пр.).

- Указание на то, что специалисты выполнили осмотр консервируемого оборудования перед оформлением акта.

- Срок консервации имущества.

- Указать основной документ, выступающий основанием для оформления акта.

Обычно, вышеперечисленных данных достаточно для правильного оформления основной части документа. Однако, если составителю нужно будет отобразить больше информации – он может расширить содержание.

Примечание юриста сайта

В конце – все участники оформления и специалисты комиссии проставляют с расшифровками свои подписи. Тут же, должен расписаться и председатель проверяющей группы.

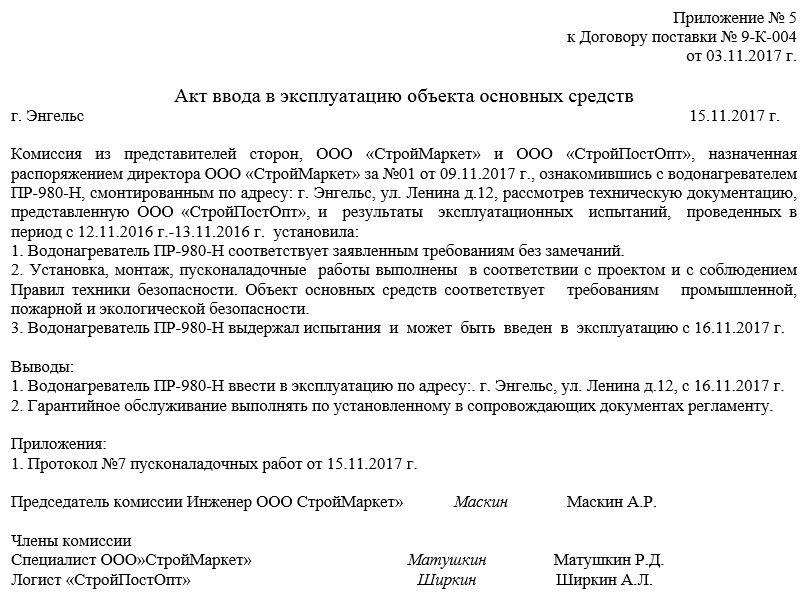

Как правильно составить акт

Акт относится к первичной документации, поэтому с 2013 года требование оформлять его по строгому унифицированному образцу отменено. На сегодняшний день предприятия и организации имеют полное право составлять его в произвольном виде или по шаблону, разработанному и утвержденному внутри фирмы.

Важное условие: по своей структуре и содержанию акт должен соответствовать определенным нормам делопроизводства, деловой документации и правилам русского языка. В документе надо указывать некоторые обязательные сведения:

В документе надо указывать некоторые обязательные сведения:

- ссылку на договор, приложением к которому является акт, а также номер, дату, место его создания;

- внести информацию о предприятиях, которые формируют акт;

- указать наименование основного средства, адрес по которому оно монтируется или вводится в эксплуатацию;

- описать испытания и проверки, которым было подвергнуто основное средство, а также их результаты;

- в выводах следует зафиксировать пригодность основного средства к дальнейшему использованию и дату, с которого его можно начать применять в работе.

При наличии каких-то дополнительных сопроводительных бумаг, их надо отметить в акте отдельным пунктом.

Что собой представляет консервация

Консервация представляет собой меры по временному прекращению эксплуатации ряда основных средств. После обозначенного срока проводится расконсервация. Она предполагает возобновление эксплуатации средств. Цель процедуры – сокращение трат и обеспечение надлежащего хранения ОС. Подобное мероприятие проводится обычно в отношении тех объектов, которые временно не приносят экономической выгоды.

Основание для консервации

Проведение мероприятия актуально при наличии этих обстоятельств:

- Завершение сезонных работ, в связи с чем часть техники не будет использоваться (к примеру, это может относиться к снегоуборочному оборудованию, машинам для сбора урожая).

- Производственный простой (предприятие не получило нити в положенный срок, в связи с чем остановилась работа ткацких станков).

- Сокращение производства вследствие неблагоприятной экономической ситуации (к примеру, предприятие больше не может финансировать работу одного из цехов).

- Направление техники на ремонт.

- Потребность в ремонте, но невозможность его провести из-за отсутствия запасных деталей.

- Изменение производственного профиля.

- Отсутствие заказов.

Консервация обеспечивает сохранение свойств основных средств для их последующей эксплуатации. Процедура предполагает принятие мер по обеспечению исправного состояния техники, ограничение доступа третьих лиц к ОС. Как правило, законсервированный объект отправляется в места хранения.

Составляющие элементы консервации

Фактически процедура предполагает работу по этим направлениям:

- Фактическая консервация (отправка ОС в места хранения, ограничение доступа третьих лиц).

- Создание сопутствующих документов.

- Отражение консервации в программе бухучета.

Все перечисленное является неотъемлемыми составляющими процесса. Имущество нужно переместить в закрытое помещение, чтобы обеспечить его сохранность. Но недостаточно убрать технику на склад. Также необходимо задокументировать все принятые меры.

Какое имущество можно отправить на консервацию?

Консервируемое имущество должно соответствовать ряду условий:

- ОС применяется в производстве, сдается в аренду, или оно требуется для оказания услуг. Нельзя законсервировать мраморную статую.

- Срок использования ОС составляет меньше года. К примеру, подвергнуть процедуре нельзя упаковку от продукции.

- Компания не собирается перепродавать ОС. Нельзя законсервировать партию техники, приобретенной для дальнейшей реализации.

- В дальнейшем ОС может принести экономическую выгоду. Мероприятие не проводится в отношении однолетних растений, предназначенных для украшения территории.

Если объект не соответствует этим условиям, его нельзя консервировать. К примеру, процедура неактуальна в отношении природных ресурсов.

Зачем нужна консервация

Консервация объекта необходима для того, чтобы предотвратить порчу, разрушение, ухудшение технических характеристик оборудования, коммуникаций и самого объекта строительства в целом.

Кроме того, консервация объекта необходима для обеспечения безопасности населения и окружающей среды. То есть строительная площадка и объект строительства должны быть в таком состоянии, в котором обеспечена прочность, устойчивость и сохранность конструкций, оборудования и материалов. Об этом сказано в пункте 3 Правил, утвержденных постановлением Правительства РФ от 30 сентября 2011 г. № 802.

УСН

Налоговую базу организаций на упрощенке, которые платят единый налог с доходов, расходы на консервацию незавершенного строительства не уменьшают. При данном объекте налогообложения не учитываются никакие расходы (п. 1 ст. 346.18 НК РФ).

Нельзя их учесть и на основании подпункта 5 пункта 1 статьи 346.16 Налогового кодекса РФ как материальные расходы (приобретение работ и услуг производственного характера), поскольку в прямые отношения с подрядчиком инвестор не вступает.

О порядке учета расходов при упрощенке у подрядчика см. Как отразить в учете расходы подрядчика по договору строительного подряда.

Зачем нужен акт консервации оборудования и кто его подписывает

На первый взгляд, рассматриваемая нами сегодня ситуация – может быть решена и без оформления акта и всё, что нужно – просто отключить и изолировать необходимое оборудование. Однако, это не так!

Вот почему так важно оформить всё, согласно букве закона:

- Упрощение процедуры учёта сотрудниками компании финансовых активов предприятия.

- «Заморозка» расходов, которые связаны с обслуживанием, а также ремонтом и амортизацией используемого оборудования.

Логично, что один специалист – не может провести полный осмотр, проверку и консервацию, а потому – для осуществления этого в организации создаётся специальная комиссия, участники которой должны обладать необходимым уровнем квалификации и опытом для оформления акта, который после их подписания – отправляется руководителю/руководителям компании.

Исправление ошибок

Если специалист по бухгалтерскому учету заметит ошибку в акте, он имеет право ее исправить. К примеру, если в документе была прописана неправильно сумма, то ее можно отредактировать путем перечеркивания и указания правильного значения. Однако не стоит забывать о том, что исправления в документе надо заверять правильно. Для этого достаточно:

- поставить в акте дату, когда была внесена исправительная запись;

- прописать «Исправленному верить»;

- поставить подпись работника, который несет ответственность за исправление;

- расшифровать эту подпись.

При заполнении документа недопустимо использовать штрих-корректоры, помарки, поправки и подчистки.

Зачем нужно консервировать дом?

Консервация сооружения — комплекс мер, которые направлены на предотвращение порчи, будущего разрушения или ухудшения параметров коммуникаций, оборудования и непосредственно здания. Кроме того с помощью консервации удается обеспечить безопасность людей и окружающей среды. Это значит, что строительная площадка и недостроенное здание должны быть в том состоянии, при котором гарантируется их устойчивость, прочностные характеристики и сохранность (для материалов, конструкций, техники). Это требование прописано в Правилах, которые утверждены постановлением российского правительства (утверждены приказом №802).

Консервация — необходимая мера, которая реализуется при отсутствии средств на продолжение работ, а также в периоды дождливого или зимнего сезона, когда материалы портятся из-за низкой температуры и других негативных факторов.

Налоговый учет при консервации основных средств

Налог на прибыль

Если оно применяется для производства продукции, то подобные расходы уменьшают налогооблагаемую базу по налогу на прибыль.

Если предприятием применяется метод начисления, то базу следует уменьшить в том налоговом периоде, к которым они относятся. Например:

- издержки, образовавшиеся в процессе консервации или расконсервации имущества, снижают налоговую базу того периода, в котором они были произведены. Ориентироваться следует по дате подписания акта перевода основного средства на консервацию;

- издержки, возникающие при содержании законсервированного имущества, учитывают по мере их возникновения, то есть подписания соответствующих первичных документов.

Если же хозяйствующим субъектом используется кассовый метод учета, то для уменьшения налогооблагаемой базы применяются вышеизложенные требования с дополнительным условием – все расходы должны быть не только подтверждены документами, но и оплачены.

В случае использования имущества в непроизводственной сфере, расходы, связанные с его консервацией, не уменьшают налогооблагаемую прибыль.

Пример 2. По приказу директора холодильная установка первоначальной стоимостью 700000 рублей законсервирована с 02 сентября 2015 г. по 02 апреля 2016г. Все операции, которые проводятся этим субъектом хозяйствования, облагаются НДС. В процессе процедуры консервации в сентябре израсходованы материалы на 2000 рублей, начислена заработная плата, включая налоги – 6000 рублей. Величина амортизации за месяц составляет 10000 рублей.

В апреле 2015г. бухгалтер предприятия может уменьшить налогооблагаемую базу по налогу на прибыль на 8000 рублей (6000+2000). Кроме того, начиная с мая 2016 г. налогооблагаемая база ежемесячно будет уменьшаться на сумму амортизации (10000 рублей).

НДС при консервации основных средств

При консервации основного средства входной НДС не требуется восстанавливать. Но в некоторых случаях может возникнуть такая необходимость:

- если законсервированное имущество передают в уставный капитал другого предприятия;

- если предприятие меняет налоговый режим, например, переходит с общей системы на ЕНВД или упрощенную;

- если у предприятия появляется возможность быть освобожденным от уплаты НДС;

- если имущество после расконсервации будет использоваться для деятельности, не облагаемой НДС.

Консервация имущества – не повод для освобождения предприятия от начисления и уплаты налога на имущество и транспортного налога. Если законсервировано транспортное средство, которое остается на учете в ГИБДД, значит транспортный налог начислять придется. Кроме того, величина налога на имущество станет немного больше при консервации объекта, нежели при его эксплуатации. Связано это с тем, что при приостановлении начисления амортизации, стоимость имущества на консервации не уменьшается. Следовательно, сумма налога на имущество выше, чем по аналогичному объекту в эксплуатации.

Особенности консервации промышленного оборудования

Производственный процесс предусматривает, что часть оборудования может не использоваться в течение продолжительного времени. Встречаются ситуации, когда и вовсе машины и механизмы целого завода или отдельного цеха простаивают долгое время. Чтобы сохранить все это оборудование в первоначальном виде, необходима его консервация. Таким мерам подвергают все агрегаты, которые продолжительный период задействоваться не будут, при этом и обслуживание их не предполагается.

Необходимо понимать, что консервация — это не просто постановка оборудования на длительное хранение. Чтобы сохранить его неповрежденным, могут требоваться дополнительные меры. Например, специальными средствами обрабатываются металлические или резиновые детали. Такие действия выполняются с профилактической целью, то есть направлены на то, чтобы оборудование после хранения оставалось в исправном состоянии.

От общего к частному

Иногда консервируется приобретенное в кредит оборудование в период работ по его монтажу. Как в налоговом учете должны учитываться начисленные проценты? С одной стороны, в соответствии с п. 1 ст. 257 НК РФ первоначальная стоимость основного средства определяется как сумма расходов на его приобретение. Иными словами, проценты, начисленные до ввода объекта ОС в эксплуатацию, должны включаться в его первоначальную стоимость. В то же время пп. 2 п. 1 ст. 265, ст. 269 НК РФ установлен специальный порядок учета процентов по займам и кредитам. В силу пп. 2 п. 1 ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются расходы в виде процентов по долговым обязательствам любого вида с учетом особенностей, предусмотренных ст. 269 НК РФ.

Таким образом, расходы в виде процентов по кредитам, выданным на приобретение оборудования, в период консервации работ по его монтажу учитываются при определении налоговой базы по налогу на прибыль в составе внереализационных расходов в размере, не превышающем установленного ст. 269 НК РФ (Письмо Минфина России от 02.04.2007 N 03-03-06/1/204).

В Письме Минфина России от 19.07.2005 N 03-03-04/1/90 рассмотрена ситуация, в которой понадобился проект на консервацию. Минфин считает, что расходы на проект учитываются при определении налоговой базы по налогу на прибыль в том налоговом (отчетном) периоде, в котором проект впервые был использован при консервации объектов.

Нередки случаи, когда законсервированное на срок более трех месяцев ОС продается. Какую стоимость объекта учесть в расходах? Здесь возможны два подхода. Во-первых, объект ОС, переведенный на консервацию продолжительностью более трех месяцев, выбывает из состава ОС (п. 3 ст. 256 НК РФ), следовательно, согласно пп. 2 п. 1 ст. 268 НК РФ доход от его реализации уменьшается на цену его приобретения. Во-вторых, доход от продажи законсервированных объектов в силу пп. 1 п. 1 ст. 268 НК РФ следует уменьшать на остаточную стоимость объекта ОС, определяемую в соответствии с п. 1 ст. 257 НК РФ.

Мы придерживаемся второго варианта, поскольку первый подход приведет к двойному списанию расходов. Сначала посредством амортизации, а затем при реализации объекта. Однако суммы, отраженные в составе расходов налогоплательщиков, не подлежат повторному включению в состав его расходов (п. 5 ст. 252 НК РФ). К тому же Минфин в Письме от 12.05.2005 N 03-03-01-04/1/253 отмечает, что при реализации основного средства (котельной), которое находится на консервации, налогоплательщик вправе уменьшить полученные доходы на остаточную стоимость данного ОС.

Если остаточная стоимость амортизируемого имущества, указанного в пп. 1 п. 1 ст. 268 НК РФ, с учетом расходов, связанных с его реализацией, превысит выручку от его реализации, то разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения в следующем порядке. Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

Федеральный арбитражный суд ПО в Постановлении от 30.03.2005 N А12-21856/04-С29 рассматривал дело по исследуемому нами вопросу. Суд кассационной инстанции указал, что исключение ОС из состава амортизируемого имущества, в соответствии с п. 3 ст. 256 НК РФ, возможно лишь в период нахождения объекта на консервации, то есть до его реализации. Таким образом, при реализации подобного объекта налогоплательщик вправе уменьшить доходы от таких операций на остаточную стоимость законсервированных ОС.

И.И.Мармышева

Эксперт журнала

«Промышленность:

бухгалтерский учет

Какое имущество можно подвергнуть консервации

Если имущество относится к основным средствам – то есть в учете отражено на счете 01 – консервацию провести можно.

Напомним, что не любое имущество компании можно отнести к ОС.

Для этого должны быть выполнены четыре условия:

| № условия | Суть | Примеры. Да – условие выполняется (относится к ОС), нет – не выполняется, не относится к ОС |

| 1. | Объект используется в производстве, сдается в аренду, нужен для работы или выполнения услуг, а также задействован в управлении | Да: служебный автомобиль. Нужен в управлении – возит руководителя по служебным надобностям

Нет: мраморный монумент на территории предприятия, оставшийся от предыдущих владельцев |

| 2. | Объект используется дольше, чем один год | Да: здание, в котором расположена компания

Нет: упаковка для продукции |

| 3. | Предприятие не собирается перепродавать объект | Да: компьютеры для офисных сотрудников

Нет: партия компьютеров, закупленных компанией для реализации |

| 4. | Объект может в будущем принести экономическую выгоду | Да: многолетние плодовые деревья (для продажи фруктов)

Нет: однолетние насаждения для украшения территории |

Никто не проводит консервацию природных ресурсов (земли, воды, недр), что легко объяснимо: по закону РФ амортизация на эти объекты не начисляется. Так как зачастую ОС консервируют с целью приостановить амортизационные отчисления – в данной ситуации эта причина не действует.

Почему не амортизируют природные ресурсы? Считается, что их можно использовать бесконечно и они не «износятся», хотя на деле при активном использовании могут истощиться.