Дебиторская задолженность в балансе

Содержание:

Расшифровка отдельных показателей пассива бухгалтерского баланса

Коды пассива также 4-значные: 1-я цифра — это принадлежность строки к бухбалансу, 2-я — это номер раздела пассива (например, 3 — капитал и резервы). Следующая цифра кода отражает обязательства в порядке возрастания срочности их погашения. Последняя цифра кода предназначена для детализации. Суммарные пассивы в балансе — это строка 1700 бухгалтерского баланса.

Иными словами, суммарные пассивы в балансе — это сумма строк 1300, 1400, 1500. Статьи пассива бухгалтерского баланса с кодами и расшифровкой указаны в таблице: Наименование строки Код Расшифровка строки По приказу № 66н По приказу № 67н ИТОГО капитал 1300 490 Строка содержит информацию о капитале компании на отчетную дату Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 410 Информация по строкам 1300–1370 детализируется в отчете об изменениях капитала и отчете о финансовых результатах (в части чистой прибыли отчетного периода). Компания вправе сама определить дополнительный объем пояснений о капитале Переоценка внеоборотных активов 1340 420 Добавочный капитал (без переоценки) 1350 Резервный капитал 1360 430 Нераспределенная прибыль (непокрытый убыток) 1370 470 Долгосрочные заемные средства 1410 510 Информация расшифровывается в табличном (форма 5) или текстовом виде в пояснениях к бухбалансу Отложенные налоговые обязательства 1420 — Указывается кредитовое сальдо счета 77 Оценочные обязательства 1430 — Отражается кредитовое сальдо счета 96 — оценочные обязательства, предполагаемый срок исполнения которых превышает 12 месяцев Прочие долгосрочные обязательства 1450 520 Приводится информация об долгосрочных обязательствах, не указанных в предыдущих строках раздела ИТОГО долгосрочных обязательств 1400 590 Отражается итоговый результат долгосрочных обязательств Краткосрочные заемные обязательства 1510 610 Кредитовое сальдо счета 66 Краткосрочная кредиторская задолженность 1520 620 Отражается суммарное кредитовое сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75, 76.

Информация расшифровывается в пояснениях к бухбалансу (например, в форме 5) Прочие краткосрочные обязательства 1550 660 Заполняется в том случае, если не все краткосрочные обязательства отражены в других строках раздела Итого краткосрочных обязательств 1500 690 Указывается суммарный итог краткосрочных обязательств Пассивы всего 1700 700 Итог всех пассивов О том, что характеризует упрощенную бухотчетность, читайте в статье .

Как учитывается и как оценивается незавершенное производство?

Объем продукции, который не прошел все этапы производственного процесса, причисляется к незавершенному производству (п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина от 29.07.1998 № 34н). В эту категорию вносится и продукция, которая не прошла апробацию или техническую приемку. Приведенное определение применимо, помимо этого, к работам и услугам.

Для компаний, имеющих серийное производство, оценку НПЗ согласно п. 64 ПБУ можно производить на следующих условиях:

- по фактической себестоимости, сложившейся в производстве;

- по себестоимости, запланированной или внесенной в норматив;

- по объему материальных затрат;

- по объему прямых затрат.

Если продукция выпускается не серийно, а единицами, то для отражения в балансе таким предприятиям разрешено воспользоваться только одним пунктом — учитывать НПЗ исключительно по фактической себестоимости.

Упрощенный бухгалтерский баланс

При этом, выбрать форму составления бухгалтерской отчетности малые предприятия могут самостоятельно.

Они могут предоставлять отчетность как по общим формам, так и по упрощенным. От этого будет зависеть состав отчетности. Так, для малых предприятий утверждены специальные формы упрощенной бухгалтерской отчетности, приведенные в 5 приложении приказа Минфина России №66н от 02.07.2010г.

Состав упрощенной бухгалтерской отчетности следующий:

- Отчет о финансовых результатах.

- Бухгалтерский баланс;

Если предприятию потребуется указать какие-либо дополнительные сведения, а формы упрощенной отчетности нужные графы не содержат, то использовать можно общие формы отчетности.Таким образом, по каким формам сдавать бухгалтерскую отчетность малые предприятия решают самостоятельно.

Главное, чтобы принятое решение было отражено в учетной политике.

Из каких бухгалтерских остатков состоит строка 1230 баланса?

Данные по строке 1230 отражаются в активной части баланса, во втором разделе «Оборотные активы» и включают в себя показатели на 31 декабря по таким бухгалтерским счетам:

- Сальдо по дебету (далее по тексту Д-ту) счёта (далее по тексту сч.) 60 «Расчёты с поставщиками подрядчиками», отражает суммовой показатель по выданным авансам поставщикам товара, услуги, работы;

- Остаток по дебетовой стороне сч. 62 «Расчёты с покупателями и заказчиками», учитывает задолженность по реализованной в адрес покупателя продукции, товару, работе, услуге;

-

Остаток по дебету сч. 68 «Расчёты по налогам и сборам», говорит о задолженности бюджетных органов перед организацией.

Дебиторская задолженность по этому счёту может сложиться из-за сумм, перечисленных в течение года, авансовых платежей по налогам бюджетных фондов. Сумма перечисленных авансовых платежей превышает сумму исчисленного налога за определённый период времени;

-

Дебетовое сальдо по сч.

69 «Расчёты по социальному страхованию и обеспечению», говорит нам о задолженности органов социального страхования перед вашей фирмой.

Она может сложиться, к примеру, из-за суммы превышения расходов исчисленных организацией по листкам нетрудоспособности перед начисленными страховыми взносами;

-

Остаток по дебетовой стороне сч. 70 «Расчёты с персоналом по оплате труда».

Дебетовый остаток бывает очень редко. Он может сложиться, к примеру, из-за перечислений сумм сотруднику (работнику) по начисленному отпуску (трудовому или дородовому и послеродовому).

Это бывает, когда в начале месяца сотрудникам организации выплачивается задолженность по заработной плате, сложившаяся на последнее число месяца, а также производится выплата по начисленному родовому и послеродовому отпуску.

Сумма начисления по нему будет отражена на бухгалтерских счетах только последним числом месяца, а выплата производится текущей датой;

-

Дебетовый остаток по сч. 71 «Расчёты с подотчётными лицами». Выплата лицам в подотчёт средств, безналичным способом и наличным учитывается по дебетовой стороне сч.

71. После выплаты, предоставляет в бухгалтерию фирмы отчёт по произведённым расходам. Это может оплата хозяйственных расходов, оплата за приобретённые материалы, расходы по проживанию в гостинице во время командировки, расходы по переезду к месту командировки и обратно и другие;

-

Дебетовый остаток по сч. 73 «Расчёты с персоналом по прочим операциям».

Все взаимоотношения сотрудника организации отражаются на этом активно — пассивном счёте, кроме расчётов по заработной плате и выплат денежных средств в подотчёт. По дебету счёта отражается задолженность сотрудника перед организацией.

Сотруднику может предоставляться заёмные средства на строительство, аренду, прочие хозяйственные нужды. Также у сотрудника могут возникнуть взаимоотношения по возмещения материального ущерба фирме.

Вот такие ситуации отражаются на счёте 73;

- Сальдо по дебетовой стороне сч.

75 «Расчёты с учредителями». Формирование уставного капитала учитывается по Д-ту сч. 75 и К-ту сч. 80 «Уставной капитал».

Пока учредитель не внесёт личные средства на сумму уставного капитала, то на счёте 75, так и будет висеть дебетовый остаток;

-

Дебетовый остаток по сч.

76 «Расчёты с разными дебиторами и кредиторами». Счёт 76 активно – пассивный, на нём отражаются задолженности не отражённые на счёте 60, 62 и другим счетам.

На счёте может отражаться задолженность по оплате страховой компании; расчёты по претензиям; удержание средств из заработной платы сотрудников для сторонних фирм и лиц по исполнительным документам (актам).

Желательно, для удобства в ведение учёта, на счёте 76, открыть на субсчетах аналитический учёт. Например, на субсчёте 1 отражать задолженность по добровольному страхованию в разрезе работников (сотрудников) организации, на субсчёте 2 отражать задолженность по претензиям в разрезе контрагентов, на субсчёте 3 расчёты по дивидендам в разрезе учредителей и так далее.

Все эти остатки по счетам складываются, затем из них вычитается остаток по пассивному сч. 63 «Резервы по сомнительным долгам». Только помните, что сальдо по всем счётам должно быть развёрнутым. Необходимо в настройках при формировании оборотно – сальдовой ведомости указать список счетов с развёрнутым сальдо.

При формировании баланса в программе 1С проверьте, как у вас сформировались данные по строке 1230, так как при автоматическом заполнении бывает, что программа не верно фиксирует развёрнутые сальдо по бухгалтерским счетам, соответственно показатель по дебиторской задолженности указывается не правильно.

Способы корректировки дебиторской задолженности

После суммирования дебетовых сальдо итог необходимо скорректировать до занесения данных в отчет. Дело в том, что ячейка 1230 – строка баланса, предназначенная для отражения показателя дебиторских обязательств в нетто-оценке (обоснование – п. 35 ПБУ 4/99). Поэтому из полученного значения надо вычесть:

- исключению также подлежит НДС, предъявленный поставщиками по предоплатам (обоснование – письмо Минфина от 09.01.2013 № 07-02-18/01);

- дебетовое сальдо счета 60 необходимо уменьшить на объем авансовых перечислений по строительным работам;

- кредитовый остаток счета 63, чтобы минимизировать погрешность, создаваемую резервными средствами по сомнительным задолженностям;

- дебетовое сальдо, сформированное по счету 73.1 в объеме займов, взятых под проценты;

- не должен быть включен в дебиторскую задолженность и НДС, который начислен по полученным авансовым перечислениям.

Также см.

«». Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Контроль и управление дебиторской задолженностью организации

Эту и другие операции, предпринимаемые организаций для улучшения состояния своего финансового положения и своего рода страхования на случай возникновения непредвиденных обстоятельств, можно, наряду с другими подобным действиями, отнести к механизму управления дебиторской задолженностью. Достижение ею некоторого критического объема может не только существенным образом сказаться на положении компании в данный конкретный момент, но и поставить под угрозу сам факт ее существования. Ведь денежные средства, которые фактически принадлежат ей, но не находятся в настоящий момент в обороте, могут быть крайне необходимы компании для осуществления текущих расходов, закупки сырья и материалов, расчетов с поставщиками услуг и для других целей. Контроль за объемом такого актива, как дебиторская задолженность, должен быть постоянным и тщательным.

Для осуществления этого контроля на сегодняшний день в бухгалтерском учете существует большое количество инструментов, которые позволяют как управлять характером и размером задолженности, зафиксированной в соответствующих документах, так и отслеживать ее динамику, выявляя тревожные сигналы, которые должны стать импульсом к принятию необходимых мер.

Анализ финансовых коэффициентов

Чтобы сделать выводы о финансовом положении компании, нужно не только проанализировать абсолютные показатели, но и рассчитать соотношения между ними, т.е. – коэффициенты. Их, как и абсолютные цифры, тоже надо изучать в динамике, чтобы сделать вывод о тенденциях развития бизнеса. Рассмотрим основные финансовые показатели, которые можно получить на основе данных бухгалтерской отчетности.

- Рентабельность – отношение чистой прибыли к выручке или активам. Для ее расчета используют не только баланс, но и другую основную бухгалтерскую форму — отчет о финансовых результатах.

Если компания работает успешно, то у нее должны расти не только выручка и чистая прибыль, но и процент рентабельности.

Какие активы не включает строка 1240 бухгалтерского баланса

Не отражаются в строке 1240 денежные эквиваленты, т.е. быстроликвидные вложения с ничтожным риском колебания стоимости, и также легко могущие обратиться в предварительно оговоренную денежную сумму. Примером здесь может служить вклад «до востребования».

Не могут быть означены в категории финансовых вложений и такие активы, как:

-

собственные акции компании, выкупленные у акционеров;

-

векселя, выданные контрагентом в качестве оплаты за оказанные услуги или поставки;

-

вложения в недвижимые и иные объекты, сдаваемые в аренду;

-

драгметаллы, произведения искусства или другие подобные ценности, приобретенные не для использования в производстве (например, если приобретена картина в качестве украшения кабинета).

Этапы снижения

Работу по снижению уровня долгов перед предприятием (как ожидаемых к выплате, так и безнадежных) можно условно разделить на такие этапы:

- Мониторинг и анализ текущей финансовой ситуации на предприятии и выявлении суммы долгов.

- Проведение досудебных мероприятий, направленных на снижение суммы долга.

- Формирование и подача судебного иска и другие судебные работы.

- Проверка исполнения судебного решения.

Для выполнения всех вышеуказанных этапов работы необходимо составить четкую стратегию финансового мониторинга внутри компании. Для этого нужно проводить полноценный и квалифицированный анализ ситуации для выявления источников задолженности, оценки возможных рисков и путей решения. На основе результатов анализа принимается дальнейшее решение о работе с должником. Для корректного принятия решения необходимо взвесить все обстоятельства возникновения долга и динамику его развития.

После оценки результатов анализа есть два пути урегулирования погашения кредита. Можно в рамках досудебных мероприятий найти компромисс с должником и сформировать условия своевременного погашения задолженности с предоставлением гарантий. В противном случае, предприятие имеет полное право обращаться в судебные органы с целью принудительного взыскания суммы долга или имущественных прав на требуемую сумму.

В случае судебного разбирательства, важно иметь квалифицированных юристов, которые после вынесения судебного решения проконтролируют его своевременное и полноценное исполнение. Дебиторская задолженность формируется вследствие суммирования всех долгов третьих лиц перед рассматриваемым предприятием

Она подразумевает последующее получение денежных средств, следовательно, увеличение прибыли компании

Дебиторская задолженность формируется вследствие суммирования всех долгов третьих лиц перед рассматриваемым предприятием. Она подразумевает последующее получение денежных средств, следовательно, увеличение прибыли компании.

Для снижения размера такого финансового показателя необходимо добиться погашения долгов от клиентов. Для этого можно использовать компромиссные решения или обращаться в суд. В любом случае только слаженная работа сотрудников, своевременный анализ и корректная реакция в зависимости от его результатов помогут добиться эффективности в финансовой работе компании.

С помощью, каких отчетов в программе 1С: Бухгалтерия 8.3 удобнее проанализировать дебиторскую или кредиторскую задолженность?

В товароучетной программе можно воспользоваться несколькими средствами. Если анализ задолженности проводится для целей БУ, можно использовать Акт инвентаризации расчетов. Отчет создается следующим образом:

- Необходимо выбрать раздел «Продажи» или «Покупки».

- Затем перейти в Расчеты с контрагентами.

- Кликнуть на Акты инвентаризации расчетов.

Если настраиваете этот отчет впервые, то рекомендуем оставить бесплатную заявку в поддержку по 1С через сервис Бит.Личный кабинет. Вам перезвонит консультант по 1С и поможет.

Информация со счетов расчетов с контрагентами вносится в закладки «Кредиторская задолженность» и «Дебиторская задолженность». Акт инвентаризации расчетов можно распечатать из документа.

Для целей налогового учета в 1C представлена возможность формирования регистра НУ «Кредиторская и дебиторская задолженность»:

- Нужно перейти в раздел «Отчеты».

- Выбрать «Налог на прибыль».

- Перейти к «Регистрам налогового учета».

- Затем кликнуть на 3. Регистры учета состояния единицы НУ.

- Для создания отчета необходимо нажать на 3.10 Кредиторская и дебиторская задолженность.

В настройках можно выбрать конкретный вид задолженности – кредиторскую или дебиторскую.

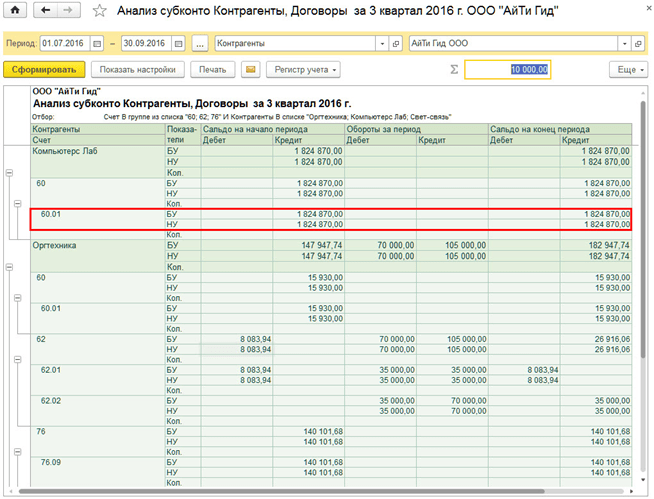

Доступен еще один удобный инструмент, который поможет проанализировать задолженность одновременно для налогового и бухгалтерского учета. Унифицированный отчет можно сформировать следующим образом:

- открыть раздел «Отчеты»;

- перейти к «Стандартным отчетам»;

- выбрать «Анализ субконто».

С помощью отчета можно оценить расчеты с поставщиками и клиентами в разрезе договоров. Сводную информацию можно получить в разрезе договоров и контрагентов, для этого достаточно:

- в настройках отчета выбрать «Показать настройки»;

- перейти на закладку «Виды субконто», где нужно указать «Договоры и Контрагенты».

Проводки

Для учета дебиторской задолженности по каждой операции проводят соответствующие бухгалтерские проводки (см. также, как эффективно управлять дебиторкой).

Сумма задолженности, возникшей в результате реализации товаров и услуг, отражают проводкой:

Дебет 62 Кредит 90.01 (Выручка)

Рассмотрим пример:

осуществила продажу оборудования на сумму 212 400 руб., в том числе НДС 32 400 руб. Себестоимость изготовления составила 126 000 руб.

Отгрузка покупателю отражается следующими записями:

- Дебет 62.1 Кредит 90.1 – отражены дебиторка покупателя и выручка от продаж – 212 400 руб.;

- Дебет 90.2 Кредит 41 – списана себестоимость реализованного товара – 154 000 руб.;

- Дебет 90.3 Кредит 68.2 – начислен НДС к уплате в бюджет – 32 400 руб.;

- Дебет 90.9 Кредит 99.1 «Прибыли и убытки» – отражен финансовый результат от продажи товара – 54 000 руб. (212 400 – 32 400 – 126 000).

Таким образом, дебиторская задолженность отражается в балансе по строке 1230 в сумме 212 400. Начисленная сумма НДС к уплате 32 400 руб., прибыль по отгрузке 54 000 руб., с которой уплачивается налог на прибыль. При этом поступления денежных средств от покупателя может еще не быть.

В момент поступления денежных средств от покупателя бухгалтер делает следующую проводку:

Дебет 50 (51) Кредит 62.

Как учитывать дебиторскую задолженность в управленческом учете

Чем поможет: обеспечить качественный управленческий учет дебиторской задолженности

Как переоценивать дебиторскую задолженность в управленческом учете

Чем поможет: разработать правила переоценки дебиторской задолженности в управленческом учете.

Что важно учесть с 1 июля 2021

С отчета на 01.07.2021 Сведения следует формировать с учетом уточненного порядка формирования кода счета учета, руководствуясь нормами приказов № 85н и № 99н, в редакции, действующей на 2021 г.

В инструкции 162н и 174н внесены дополнения в части формирования остатков по счетам расчетов по дебиторской (кредиторской) задолженности. Остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

Согласно Инструкциям 191н и 33н в графе 1 раздела 1 Сведений в 24-25 разрядах номера счета указываются нули, в 26 разряде – третий разряд, соответствующий КОСГУ 560 «Увеличение прочей дебиторской задолженности», 730 «Увеличение прочей кредиторской задолженности».

На сайте Федерального казначейства размещены презентации важных аспектов развития методологии отчетности в 2020-2021 гг., уделено внимание формированию Сведений (ф.0503169, 0503769) на 01.07.2021

Как сделать расшифровку дебиторской и кредиторской задолженности

Актуализация данных расчетов.

Практика работы любой компании включает в себя такой момент, как несвоевременное отражение операций в учетной программе «1С:Управление торговлей». На это могут быть разные причины, но главное следствие – учетные регистры информационной базы содержат не достоверные и не корректные записи.

Поэтому иногда требуется выполнять актуализацию данных учетных регистров информационной базы.

Для этих целей в отчете «Дебиторская задолженность по расчетным документам» существует кнопка «Актуализировать расчеты». При выполнении этой команды программа анализирует текущее состояние регистров, проведенных документов, точки актуальности и выполняет дополнительное проведение документов.

Но даже после этого возможны не корректные данные в информационной базе. Для решения этой проблемы мы советуем поступить следующим образом:

- Определить клиента, данные по которому Вам кажутся не корректными

- Открыть любой из ранних документов этого клиента – отгрузка или поступление оплаты

- Отменить проведение данного документа и снова провести

- Перепровести все документы по этому клиенту

- Вновь выполнить операцию «Актуализировать расчеты»

В основном это помогает решить проблему актуальности данных в регистре накопления и, как следствие, отчет «Дебиторская задолженность по документам» формируется корректно.

Строка 1230 бухгалтерского баланса «Дебиторская задолженность»

10 января 2021 9277

По строкам 1230 и 1190 указывают дебетовое сальдо счетов по учету расчетов:

60 «Расчеты с поставщиками и подрядчиками» в части авансов, перечисленных в счет предстоящей поставки материальных ценностей, выполнения работ, оказания в части стоимости товаров, работ или услуг, отгруженных, но не оплаченных покупателями и заказчиками;

68 «Расчеты по налогам и сборам» в части налогов, излишне перечисленных в бюджет или взысканных налоговым органом;

69 «Расчеты по социальному страхованию и обеспечению» в части взносов на обязательное социальное страхование, излишне перечисленных или взысканных во внебюджетные фонды;

70 «Расчеты с персоналом по оплате труда» в части излишне выплаченной заработной платы;

71 «Расчеты с подотчетными лицами» в части подотчетных сумм, выданных работникам фирмы и неизрасходованным или невозвращенным на конец отчетного периода;

73 «Расчеты с персоналом по прочим операциям» в части суммы займов, предоставленных сотрудникам фирмы, и их задолженности по возмещению материального ущерба;

75 «Расчеты с учредителями» в части задолженности учредителей по взносам в уставный капитал в части начисленных и признанных должниками санкций за нарушение условий хозяйственных договоров, дивидендов, причитающихся к получению с других организаций, начисленных доходов от совместной деятельности, суммы выданных беспроцентных займов, задолженностей сторонних лиц по другим операциям.

Детализацию сумм дебиторской задолженности по ее виду и составу (например, задолженность покупателей или заказчиков; бюджета или внебюджетных фондов; персонала организации; акционеров или участников и т. д.) компания может привести в разделе 5 Пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Для этого предназначена таблица 5.1.

По сомнительной дебиторской задолженности, связанной с расчетами за поставленные товары, работы или услуги, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями, компания обязана создать специальный резерв. Это предусмотрено пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности

Преду- смотрено создание такого резерва учетной политикой фирмы или нет, не важно. Его отражают по кредиту счета 63 «Резервы по сомнительным долгам» в корреспонденции со счетом 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы»

Если такой резерв создан, то в балансе указывают дебиторскую задолженность за вычетом суммы резерва (то есть дебетовое сальдо по счетам 62 и 76 за вычетом кредитового сальдо по счету 63).

Обратите внимание: в бухгалтерском балансе дебиторскую и кредиторскую задолженности указывают развернуто. Дебиторскую — в активе, а кредиторскую — в пассиве

То есть эти задолженности не сальдируют. Даже при условии, что по аналитическим счетам одного и того же счета возникло как дебетовое, так и кредитовое сальдо.

Компания получила от своего контрагента материалы стоимостью 1 180 000 руб. (в том числе НДС — 180 000 руб.). Одновременно она перечислила этому же поставщику аванс в счет предстоящей поставки товаров в сумме 2 000 000 руб. Товары НДС не облагаются.

Эти операции были отражены записями:

ДЕБЕТ 19 КРЕДИТ 60 субсчет «Расчеты с поставщиками»

– 180 000 руб. — учтен «входной» НДС по оприходованным материалам;

ДЕБЕТ 10 КРЕДИТ 60 субсчет «Расчеты с поставщиками»

– 1 000 000 (1 180 000 – 180 000) — оприходованы материалы;

ДЕБЕТ 68 КРЕДИТ 19

– 180 000 руб. — принят к вычету НДС по материалам;

ДЕБЕТ 60 субсчет «Расчеты по авансам выданным» КРЕДИТ 51

– 2 000 000 руб. — перечислены средства в качестве предварительной оплаты товаров.

В данной ситуации дебиторскую задолженность в сумме 2 000 000 руб. указывают по строке 1230 бухгалтерского баланса. Одновременно в строке 1520 отражают сумму кредиторской задолженности в размере 1 180 000 руб. (1 000 000 + 180 000).

Формирование дебиторской задолженности.

Порядок формирования дебиторской задолженности зависит от условий сделки, в рамках которой она возникла. В общем случае ее сумма равна договорной цене реализуемых товаров, работ или услуг. При этом в ряде ситуаций она формируется в особом порядке. Так, сумма задолженности может быть увеличена или уменьшена, если компания предоставляет покупателям коммерческий кредит, если задолженность выражена в условных денежных единицах или иностранной валюте, если она возникла в результате перечисления аванса и т. д. Кроме того, специальный порядок установлен и для задолженностей по товарообменным сделкам.

Упоминаемые займы и долги

Займы, которые были переданы другим организациям, заносятся в счет 58, приложение «Финансовые вложения».

Активы могут считаться финансовыми в случае:

- документального подтверждения права на актив и получение денежных средств;

- перехода финансовых рисков при получении активов (изменения цен, неплатежеспособности, ликвидности);

- принесения доходов в будущем.

При беспроцентных займах последний критерий можно не соблюдать

Важно выдержать условие доходности вложений. Поэтому такие кредиты вносятся в строку 230 или 240

Если займ имеет рублевое выражение и не считается вложением, то он может быть учтен в счете 76. При выдаче кредита сотрудникам организации отражение производится на счете 73.

Дебиторская задолженность не признается в отношении долгов, которые взыскать не представляется возможным.