Дебиторская и кредиторская задолженность

Содержание:

Характерные черты анализа задолженностей в бюджетных организациях

Для рассмотрения и контроля всех видов задолженностей в муниципальных организациях можно применять регламентированную бухгалтерскую отчетность либо бухгалтерские оборотные ведомости, составляемые по сведениям на счетах бухгалтерского и бюджетного учета. При этом необходимо понимать, что когда в действие вступают ФСБУ «Аренда» и «Долгосрочные договоры», показатели задолженностей составляются для разных договоров по-разному:

-

по договорам операционной аренды – в сумме предстоящих арендных взносов до окончания срока применения имущества (п. 20,24 ФСБУ «Аренда»);

-

по договорам финансовой (неоперационной) аренды – в сумме дисконтированной цены арендных платежей (п. 18,22 ФСБУ «Аренда»);

-

по долгосрочным договорам строительного подряда – в сумме исполненной части обязательств по договору, рассчитываемой на окончание каждого отчетного периода (п. 6 ФСБУ «Долгосрочные договоры»);

-

по прочим долгосрочным договорам подряда, предоставления услуг – в сумме доходов от реализации до конца периода действия долгосрочного договора (п. 11 ФСБУ «Долгосрочные договоры»)

-

по иным договорам – как и ранее, в сумме реализованных (приобретаемых) товаров, услуг, работ, за вычетом части, оплаченной до этого.

По данной причине сведения бухгалтерского и бюджетного учета намного труднее использовать для осуществления оперативного управления. Из информации бух. учета довольно трудно получить суммы действительной задолженности дебиторов к оплате на сегодняшнюю дату и нельзя получить сведения о просроченной задолженности.

Во время кризиса, чтобы регулировать и рассматривать задолженности требуются оперативные инструменты, при помощи которых можно быстро получать требуемые управленческие сведения. В приложении «1С:Бухгалтерия государственного учреждения 8» ред. 2 имеются инструменты, идеально подходящие для управленческих целей и намного более удобные, нежели сведения учетов:

-

инструменты планирования и регулирования выполнения договоров с контрагентами;

-

инструменты рассмотрения задолженностей по периодам погашения и анализа просроченной задолженности.

Обратите внимание, что этими возможностями можно воспользоваться исключительно в ПРОФ версии. Если вы пользуетесь базовой версией приложения, у вас не будет данных опций.

Анализ и контроль задолженностей

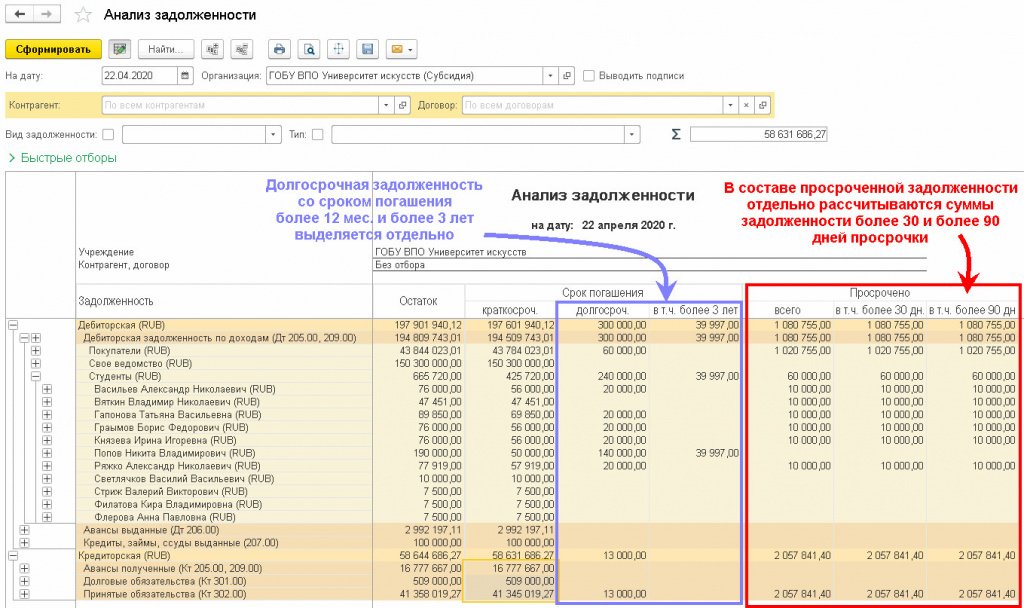

Чтобы осуществлять анализ и контроль задолженностей в программе можно применить отчет «Анализ задолженности», который может составляться не только по всей задолженности, но и по каждому контрагенту либо договору.

Отчет «Анализ задолженности» во вкладке «Планирование и санкционирование – Отчеты по планированию и санкционированию» необходим, чтобы производить анализ задолженности на счетах расчетов 205.00, 206.00, 207.00, 209.00, 301.00, 302.00, на которых составляется учет по договорам контрагентов и классификации ее на период анализа по времени погашения — долгосрочная, краткосрочная, просроченная.

Остатки задолженностей на счетах бух. учета, составленных, основываясь на график платежей и планов-графиков реализации по договорам с контрагентами подразделяются по периоду погашения на несколько разновидностей:

-

просроченная (всего, в т.ч. более месяца, в т.ч. более трех месяцев) – плановый период просрочен;

-

краткосрочная – плановый период в течение года после даты анализа;

-

долгосрочная (всего, в т.ч. более трех лет) — плановый период более года и более трех лет после даты анализа.

В отчете имеются отборы по контрагентам, договорам и разновидностям задолженностей:

- Для дебиторской задолженности:

- Дебиторская задолженность по доходам — остатки по дебету счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;

- Авансы выданные — остатки по дебету счетов 206.00 «Расчеты по выданным авансам»;

- Кредиты, займы, ссуды выданные — остатки по дебету счетов 207.00 «Расчеты по кредитам, займам (ссудам)»;

- Для кредиторской задолженности:

- Авансы полученные — остатки по кредиту счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;

- Принятые обязательства — остатки по кредиту счетов 302.00 «Расчеты по принятым обязательствам»;

- Долговые обязательства — остатки по кредиту счетов 301.00 «Расчеты с кредиторами по долговым обязательствам».

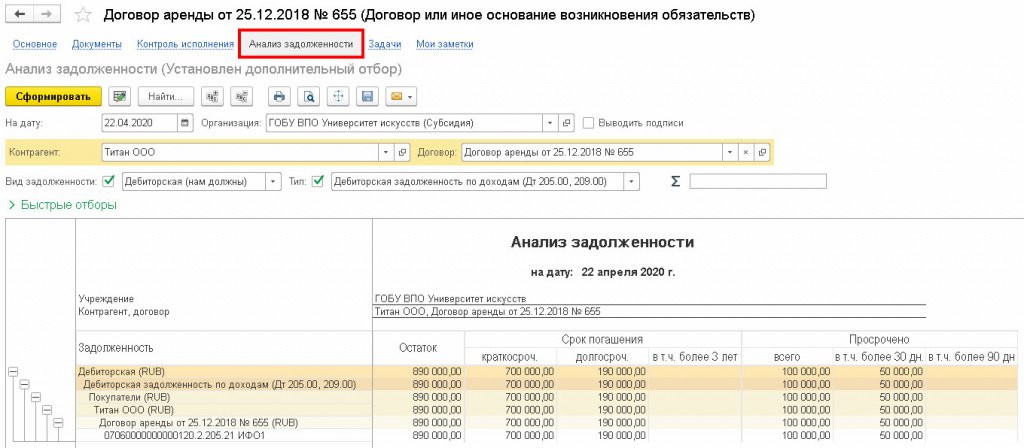

Для осуществления анализа задолженности по какому-либо договору с дебитором отчет «Анализ задолженности» довольно просто составлять, находясь в самой карточке договора.

К примеру, из карточки договора с контрагентом ООО «Титан» по сдаче имущества организации в аренду с ежемесячными платежами, составляющими 50 тысяч рублей можно увидеть такую картину:

-

Остаток дебиторской задолженности по счету 205.21 составляет 890 тысяч рублей. Данный остаток представляет из себя сумму арендных платежей, которую обязан оплатить арендатор ООО «Титан» до окончания периода действия договора (ФСБУ «Аренда»).

-

Краткосрочная задолженность 700 тысяч рублей включает: 600 000 руб. (12 мес.* 50 тысяч рублей/мес.) арендных платежей, которые арендатор должен оплатить в течение года с даты анализа 22.04.2020, а также 100 тысяч рублей просроченной задолженности, по которой период оплаты на 22.04.2020 истек.

-

В графе «Просрочено» приведена общая сумма просроченной задолженности в соответствии с графиком платежей 100 тысяч рублей, при этом платеж 50 тысяч рублей просрочен более, чем на один месяц.

При двойном нажатии на строке отчета «Анализ задолженности» составляется расшифровка с детализацией дебиторской задолженности по периодам погашения — по датам, взятым из графика платежей по арендному договору.

Цель анализа расчетов с дебиторами

Важнейшей целью анализа дебиторской задолженности является формирование новой кредитной политики предприятия по отношению к покупателям или же разработка мероприятий по совершенствованию старой в целях увеличения прибыли предприятия, снижения риска неплатежей и ускорения расчетов. Эффективность разработки кредитной политики в большой степени зависит от знания и умения использовать методики анализа управления обязательствами организации.

Основная цель проведения анализа – выяснение причин возникновения и роста неоправданной задолженности, выявление размера и оценка динамики данного явления.

Внешний анализ

состояния расчетов базируется на данных, отраженных в бухгалтерском балансе

организации и пояснениях к нему. Для проведения внутреннего анализа необходимо

использовать данные аналитического учета, содержащие информацию обо всех видах

дебиторской задолженности.

При анализе состояния

дебиторской задолженности необходимо:

– определить долю

дебиторской задолженности в общей сумме оборотных активов;

– определить удельный

вес дебиторской задолженности, платежи по которой ожидаются в течение года;

– оценить динамику

дебиторской задолженности и провести качественный анализ, главной задачей

которого является выявление динамики возникновения неоправданной задолженности.

Как начать анализ в «1С:Бухгалтерии государственного учреждения 8»

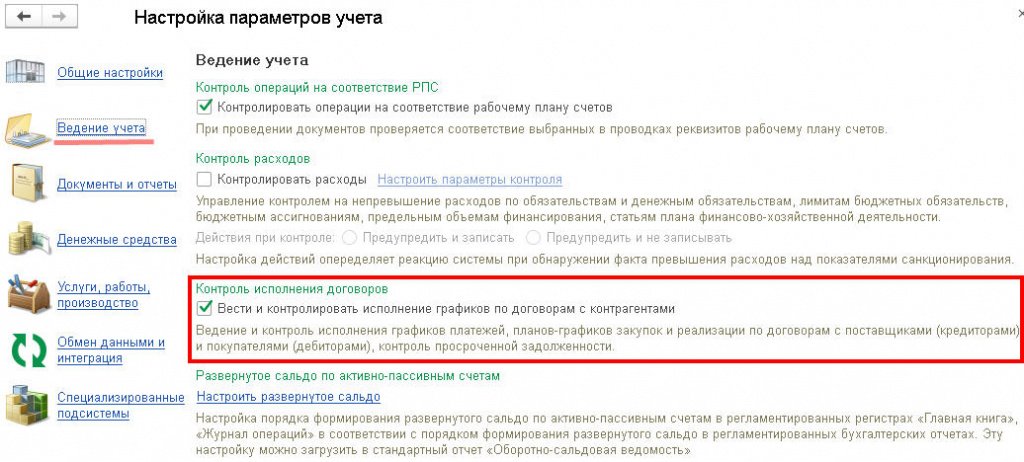

Описанные в этой статье опциональные возможности подключаются в настройках характеристик ведения учета (в категории Администрирование – Настройка параметров учета – Ведение учета) при помощи флага Вести и контролировать исполнение графиков по договорам с контрагентами.

Следует отметить, что начать вести графики по договорам с контрагентами можно «плавно», не привязываясь к датам отчета и не определяя какую-либо «единую дату начала ведения графиков» для каждого договора.

К примеру, 28 апреля текущего года было принято решение начать ведение графика платежей по одному арендному договору (в данном случае организация играет роль арендодателя). Алгоритм действий в таком случае состоит из следующих этапов:

- В карточке договора требуется поставить флаг «Вести графики исполнения – График платежей».

- Создать новый график платежей по договору и внести в него исключительно невыполненные платежи по состоянию на 28.04.2020. Другими словами, все ожидаемые платежи, начиная с этой даты и заканчивая окончанием договора. Если полный (точный) график платежей на сегодняшний день неизвестен, необходимо ввести его частично, а потом уточнить. Все внесенные на этом шаге ожидаемые платежи и составят показатели «Оплата — план» в категории «График платежей» отчета «Контроль исполнения договоров».

- При поступлении взносов от арендатора и отображении в бух. учете кассовых и расчетно-платежных документов в категории «График платежей» отчета «Контроль исполнения договоров» будут составляться показатели «Оплата — факт».

Формула расчёта коэффициента соотношения

Наблюдение за дебиторским и кредитным долгом невозможно без специального инструмента. Для получения точных данных нужно использовать формулу соотношения дебиторской и кредиторской задолженности. Выглядит она следующим образом:

К = Сумма дебиторской задолженности / Сумма кредиторской задолженности.

Формулу коэффициента вычисляют на текущий момент. Чтобы оценить темп развития предприятия, нужно проверить показатели за прошлый период. Так будет виден прогресс или регресс.

Важно, чтобы получаемый показатель был в рамках нормы. Если нет, это повод для беспокойства руководителей

Помимо описанной формулы, дополнительно нужно определить долю заёмных и собственных средств компании. Это даст возможность сделать более достоверное соотношение текущего финансового положения.

Таблица 6 Бухгалтерские проводки со счетом 62.2 «Расчеты по авансам полученным»

|

Содержание хозяйственной операции |

Корреспонденция счетов |

||

|

Дебет |

Кредит |

||

|

1.Получен аванс в счет предстоящей поставки продукции, товаров (выполнения работ, оказания услуг) |

50, 51, 52 |

62.2 |

|

|

2.Отражена сумма налога на добавленную стоимость по сумме полученного аванса |

62.2 |

68.2 |

|

|

3.Отгружена продукция, товар (выполнены работы или оказаны услуги) |

62.1 |

90.1 |

|

|

4.Начислен НДС в бюджет по всей сумме стоимости проданных товаров, продукции, работ или услуг |

90.3 |

68.2 |

|

|

5.Списана фактическая себестоимость отгруженной продукции |

90.2 |

43 |

|

|

6.Выявлен финансовый результат (прибыль) от продажи продукции |

90.9 |

99 |

|

|

7.Восстановлен НДС, ранее начисленный с аванса |

68.2 |

62.2 |

|

|

8.Произведен зачет ранее полученного аванса |

62.2 |

62.1 |

|

|

9.Поступила оплата от покупателей |

51 |

62.1 |

Анализ соотношения дебиторской и кредиторской задолженности

Некоторые специалисты полагают, что размеры «кредиторки» непременно должен приблизительно равняться единице – 1. Но в практике встречаются и такие мнения экспертов аудита и бухучета, где выставляется конкретный лимит.

Величина коэффициента должна показывать, что кредиторские долги не выходят за рамки лимита по отношению к дебиторским показателям.

Когда проводят сравнительный анализ двух видов задолженностей (дебиторской и кредиторской) по их соотношению, а не качеству или оборачиваемости, тогда используются три основных способа и подхода, как это лучше сделать:

- Сравнить состояния двух направлений задолженностей.

- Найти оптимального соотношения двух задолженностей.

- Найти соотношение между краткосрочными вариантами двух задолженностей.

При проведении операций по выявлению такого соотношения всегда будут использоваться определенные расчеты, а каждый расчет всегда имеет свою формулу для исчислений.

Так и здесь – при проведении анализа через расчеты применяется стандартная формула по нахождению оптимального соотношения между дебиторскими и кредиторскими долгами.

Обратите внимание! В любом случае, любое превышение кредиторской задолженности грозит предприятию начинать занимать деньги у кредиторов, что притормозит и усугубит его развитие в дальнейшем

Сравнение состояния

Когда хотят понять, в каком состоянии находится дебиторская или кредиторская задолженности и пытаются сопоставить их показатели, то это значит, речь идет о скорости обращения и необходимости использования средств от кредиторов.

Сравнивая состояния обеих статей по долгам предприятия, можно выйти на практически фиксированный показатель того, насколько сумма кредиторской задолженности преобладает над суммой дебиторской.

Практика показывает, что по скорости оборачиваемости лидирует именно «дебиторка», нежели «кредиторка».

Это послужило поводом считать, что предприятие находится в затруднительном финансовом положении потому, что ему приходится использовать в обороте средства кредиторов.

Если бы кредиторы не давали бы такой возможности, то тогда предприятию для своего хозяйствования пришлось бы покупать платные кредиты в банках, либо же сокращать объемы своей деятельности.

Таблица 11 Общие сведения об ООО «ТК Автомобиль»

|

1.Полное наименование организации |

Общество с ограниченной ответственностью «Транспортная компания Автомобиль» |

|

|

2.Соращенное наименование организации |

ООО «ТК Автомобиль» |

|

|

3.Основной вид деятельности |

Деятельность автомобильного грузового транспорта |

|

|

4.Юридический адрес |

644015, г. Омск, ул. Гусаров, д.14, офис 18 |

|

|

5.Фактический адрес |

644048, г. Омск, ул. Крылова, д.75, офис 9 |

|

|

6.Дата регистрации |

02.10.2010 г. |

|

|

7.Уставный капитал |

10 000 |

|

|

8.Код ОГРН |

1115927084596 |

|

|

9.Код ИНН |

550326533 |

|

|

10.Код КПП |

550220001 |

|

|

11.Код ОКПО |

30330686 |

|

|

12.Код ОКТМО |

52701000 |

|

|

13.Код ОКОГУ |

49013 |

|

|

14.Код ОКФС |

16 |

|

|

15.Код ОКОПФ |

65 |

Определение дебиторской задолженности

Коэффициент можно определить при финансовом анализе.

Дебиторской задолженностью в системе бухгалтерского учета и отчетности называют обязательства третьих лиц перед хозяйствующим субъектом. Она характеризует сумму денежных средств, которая должна поступить в течение установленного периода.

Дебиторская задолженность формируется при:

- предоставлении отсрочки платежа покупателям;

- уплате авансов поставщикам;

- выдаче денежных средств в подотчет и займов персоналу;

- установлении фактов недостачи по вине материально ответственных лиц;

- предъявлении претензий контрагентам.

В зависимости от сроков, которые устанавливаются в договорах или в законодательном порядке, долги дебиторов принято делить на:

- долгосрочные, если дата погашения платежа наступит позже, чем через 12 месяцев;

- краткосрочные.

Возникновение дебиторской задолженности.

Кроме того, они бывают:

- текущими (в пределах периода, установленного для расчетов);

- просроченными (когда оплата не была произведена вовремя).

Показатели ДЗ и ее учет

Показатели ДЗ, которые рассчитывают при анализировании:

- Показатель средней ДЗ.

- Показатель оборачиваемости ДЗ.

- Показатель сроков погашения ДЗ. Чем больше сроки просроченной задолженности, тем больше период ее непогашения.

- Часть ДЗ в активах (текущих).

- Показатель доли сомнительной ДЗ (при увеличении этого показателя, снижается ликвидность).

Учет ДЗ ведется на таких счетах:

- 60. Расчеты относительно поставщиков и подрядчиков. Учитываются все суммы аванса и внесенных предоплат поставщикам.

- 62. Расчет с покупателями и подрядчиками. На этом счету фиксируются все суммы долговых сумм покупателей за товары, оказанные услуги.

- 68. Налоговые расчеты и расчеты по сборам. Все переплаты в бюджет и налоговые переплаты.

- 69. Суммы расчетов по соцстрахованию и обеспечению. Учет денежных сумм, которые были переплачены во внебюджетные фонды.

- 70. Суммы по заработной плате. На счету ведется учет денег по переплатам по заработной плате (на каждую переплату должно иметься объяснение).

- 73. Расчет со штатными работниками по другим операциям. Долги сотрудников по займам, нанесенному материальному ущербу.

- 75. Расчеты с учредителями. Долги акционеров по оплате доли в ООО.

Что, если соотношение отклоняется от нормы

Отклонение коэффициента от нормы – не редкость. Оно может быть как в большую (выше единицы) сторону, так и в сторону понижения.

Обе ситуации имеют свои особенности, которые мы разберем подробнее.

Больше нормы

Коэффициент больше единицы говорит об успешности политики предприятия, правильности распределения активов, понимания руководством экономической ситуации. Однако расслабляться не стоит. Увеличение коэффициента говорит о выводе капитала компании, а значит, при таком положении дел ей может понадобиться кредитование.

Не стоит сбрасывать со счетов риски, связанные с несвоевременным исполнением дебиторами долговых обязательств перед компанией.

Заключать соглашения о поставке товаров и услуг лучше с залоговым обеспечением, чтобы минимизировать риски.

Если коэффициент выше двух и этот показатель отмечается в течение нескольких контрольных периодов, имеет смысл задуматься о смене партнеров и рассчитать, насколько целесообразна выемка оборотных средств компании.

О корректности использования оборотного капитала, а также о необходимости менять контрагентов говорят, когда коэффициент превышает отметку в две единицы.

Оптимальным считается превышение нормы до значения в 1,5-2.

Меньше нормы

Такое положение дел говорит о серьезном кризисе. Долги в этом случае существенно превышают доходы, компания не может в полном объеме рассчитываться по займам, и они становятся запущенными. Нечем рассчитываться и с сотрудниками предприятия. Сохранение такой ситуации в течение длительного времени приводит к банкротству компании.

Причина снижения коэффициента – грубые ошибки в экономической политике организации, слабый анализ финансовых обязательств или его полное отсутствие.

Следствие ошибок в экономической политике компании – падение ее ликвидности. Чтобы выйти из кризиса, нужно прекратить внешнее финансирование фирмы, снизить себестоимость услуг или товаров и добиваться прибыли за счет увеличения объемов их продаж.

Имеющиеся ресурсы и средства компания должна расходовать предельно рационально, а также следить за своевременностью расчетов с контрагентами.

Выйти из ситуации и стабилизировать соотношение КЗ и ДЗ можно только пользуясь перечисленными мерами в комплексе.

Таблица 10 Бухгалтерские проводки со счетом 76 «Расчеты с разными дебиторами и кредиторами»

|

Содержание хозяйственной операции |

Корреспонденция счетов |

||

|

Дебет |

Кредит |

||

|

1.Отражена сумма страхового возмещения, причитающаяся по договору страхования работника |

76.1 |

73 |

|

|

2.Отражена сумма претензии, причитающаяся к получению |

76.2 |

91.1 |

|

|

3.Поступление суммы претензии |

50, 51, 52 |

76.2 |

|

|

4.Отражена сумма претензии, причитающаяся к уплате |

91.2 |

76.2 |

|

|

5.Перечислена сумма претензии |

76.2 |

50, 51, 52 |

|

|

6.Начислен к уплате в бюджет НДС с суммы претензии |

91.2 |

68 |

|

|

7.Отражены доходы подлежащие получению по договору простого товарищества |

76.3 |

91.1 |

|

|

8. Отражена сумма полученных дивидендов |

50, 51, 52 |

76.3 |

|

|

9. Отражена сумма депонированной заработной платы |

70 |

76.4 |

|

|

10. Выплачена депонированная заработная плата |

76.4 |

50 |

Роль дебиторской и кредиторской задолженностей

У коммерческих организаций доля «дебиторки» в активах и доля «кредиторки» в пассивах обычно велики. Связано это с тем, что частный бизнес развивается в основном за счет внешних источников, формируя многочисленные связи с контрагентами. Подобный выбор развития (со ставкой на внешние связи, а не на капитал) выгоден, так как позволяет экономить средства, финансируя вместо одного два и больше проектов. Но, как известно, обратной стороной выгоды являются риски. В данном случае они выражаются в зависимости от финансового «самочувствия» третьих лиц. Чем больше дебиторская и кредиторская задолженности в балансе, тем вероятнее возникновение денежных проблем при кризисах, спаде в экономике и других внешних неблагоприятных факторах.

Деятельность БУ отличается небольшим количеством расчетов со сторонними лицами. Учреждения развиваются за счет средств собственника их имущества, что резко снижает зависимость от внешней среды. Одновременно БУ, конечно, лишаются потенциала, который им могли бы придать свободные средства других организаций.

Что такое кредиторская задолженность

Кредиторский долг – задолженность предприятия. Сумма, которую фирма должна вернуть кредиторам за предоставленные товары, услуги и т.п. Если обязательства не будут оплачены, компания не только рискует потерять собственный престиж, но и прослыть мошенником.

В зависимости от того, что именно должны предприятия, можно выделить несколько разновидностей кредиторского долга:

- отправка товара за переданный аванс;

- выплата векселя;

- оплата работникам;

- взносы для внебюджетных фондов, налоговой;

- долг перед кредиторами.

Каждый подобный долг отражён в бухгалтерском балансе. Это нужно, чтобы по возможности не нарушать сроки предоставления выплат.

Длительность кредиторского долга может быть разной. Обычно её делят на два подвида:

- Краткосрочную. Сроком до года.

- Долгосрочную. Длительностью более года.

Краткосрочные обязательства обычно являются нормой для большинства компаний. Их наличие не указывает на низкую платёжеспособность, а только на небольшие трудности. Хотя это не самый хороший предвестник. Если долг переходит в стадию долгосрочного, нужно дополнительно поддерживать фирму, поскольку старые условия управления организацией показывают свою неэффективность.

Что такое просроченная дебиторская задолженность?

Любая задолженность имеет, как правило, строгие ограничения по сроку исполнения обязательства, хотя и существуют, иногда, обязательства, для которых срок не установлен (бессрочные), исполнить которые надо тогда, когда по ним будет предъявлено требование. В данном случае есть свои нюансы, и определенный срок на выставление требования на уплату тоже имеется. Например, может быть выдвинуто требование выполнения обязательств в двух или шестимесячный срок. То есть разные сделки предполагают различный подход к погашению дебиторской задолженности, прописывая в тексте договора сроки, когда обязательство по оплате долга, должно быть исполнено, и тем самым дебиторская задолженность будет погашена/закрыта.

Однако, каким бы юридически выверенным не был договор между компаниями или предприятиями всегда возникают ситуацию, когда одна из сторон не надлежащим образом исполняет, или вовсе не исполняет свои обязательства, грубо говоря, не платит по счетам и не погашает «дебиторку», по сему и встречаются такие термины как «(нормальная) плановая дебиторская задолженность» и «просроченная дебиторская задолженность».

Чаще всего «безнадежная» просрочка по дебиторской задолженности возникает при следующих обстоятельствах:

- Ликвидация юридического лица должника.

- Банкротство компании-должника;

- Истечение срока исковой давности с неподтверждением долга;

- Невозможность взыскания долга по исполнительному листу судебным приставом-исполнителем;

- Наличие на счетах денежных средств в “проблемном” банке.

Когда срок погашения дебиторской задолженности идет согласно договору – это норма. С того момента, как срок исполнения обязательств прошел, но оплата не поступила на счет предприятия, то нормальная дебиторская задолженность превращается в просроченную. И вот здесь уже компании необходимо принимать соответствующие меры, то есть руководство компании должно организовать работу ответственных сотрудников таким образом, чтобы дебиторская задолженность регулярно отслеживалась, контролировалась и сводилась к нулю. Ответственный сотрудник компании должен четко знать, когда по какому виду обязательств второй стороны наступает срок погашения дебиторской задолженности.

В последний год мы стали свидетелями беспрецедентной борьбы ЦБ за чистоту банковской сферы, а именно регулярные отзывы лицензий у сомнительных банков. И вот как раз такой отзыв лицензии у банка, где дебитор держал свои счета и может стать причиной «безнадежной» просрочки по погашению дебиторки. При такой ситуации возможны варианты развития событий, в первом варианте, если банк дебитора ликвидируется или у него отзывается лицензия, а денежных средств не хватает для погашения должником дебиторской задолженности, то она признается безнадежной и должна быть списана, а во втором случае, если вместо банк подлежит реструктуризации, а не ликвидации, то компания имеет право создать резерв по сомнительной дебиторской задолженности и попытаться подождать восстановления платежеспособности банка дебитора.

Оптимальным решением для любой компании является отслеживание финансового состояния дебитора. Это делается с целью своевременного выявления дебиторской задолженности и предотвращения просрочек. Ведь с большой вероятностью можно заблаговременно узнать, что договорные обязательства могут быть не выполнены в срок. В случае, когда дебитор находится на грани банкротства, у компании будут минимальные шансы, что дебиторская задолженность будет погашена. Если такая неблагоприятная ситуация наступила, рекомендуется как можно быстрее дебиторскую задолженность (которая не погашена) зафиксировать. И как только срок исполнения обязательств наступил, начинать процесс взыскания дебиторской задолженности с должника в судебном порядке.

После того, как компания получит на руки решение суда, можно запускать процедуру банкротства неплательщика уже в качестве кредитора и в счет дебиторской задолженности можно будет рассчитывать хотя бы на какую-то (частичную) компенсацию по судебному исполнительному листу.