Бухгалтерские проводки по реализации товара

Содержание:

Отражение в отчетности

Для обобщения сведений существует специальный счет учета расходов на продажу. На нем может отражаться информация об издержках:

- На транспортировку изделий.

- Оплату труда.

- Аренду.

- Содержание сооружений, помещений, зданий, инвентаря.

- Хранение и доработку изделий.

- Рекламу.

- Представительские и прочие аналогичные услуги.

Все указанные затраты переносят на счет 44. К нему могут открываться дополнительные статьи. Отметим некоторые из них:

- 44.1 — субсчет, предназначенный для обобщения информации о коммерческих расходах, которые не имеют прямой связи с операциями по продаже продукции.

- 44.2 — статья, которая создается для сбора данных о затратах, касающихся процесса реализации. В частности речь идет об издержках на зарплату, социальные выплаты, и проч.

- 44.3 — субсчет, на котором учитываются суммы, списанные на себестоимость. Эта статья необходима при применении метода частичного распределения.

Все эти субсчета относятся к первому уровню. При необходимости бухгалтер может открыть дополнительные статьи. Субсчета второго уровня обеспечивают более детальное отражение некоторых видов расходов.

Счет 44 – проводки

Собирательно-распределительный 44 счет в бухгалтерии предназначается для формирования расходов на продажу в торговых, а также производственных предприятиях. Сведения обобщаются по видам затрат на реализацию товаров или услуг. Разберем на примерах как закрыть 44 счет – проводки вы найдете в этой статье.

44 счет бухгалтерского учета – это…

Коммерческие расходы счета 44 иначе называется «Расходами на продажу». Применение этого счета, в соответствии с требованиями приказа № 94н от 31.10.00 г., возможно не только торговыми компаниями, но и производственными предприятиями. Последними, в частности, на сч. 44 отражаются следующие виды издержек:

- На упаковку и затаривание ГП (готовая продукция) на складах.

- На транспортировку изделий покупателям, включая погрузочные работы.

- На комиссионные выплаты за посреднические услуги.

- На рекламные и маркетинговые услуги.

- На содержание в рабочем состоянии пунктов приема, общезаготовительные издержки и по содержанию поголовья скота и птицы – для сельхозпроизводителей.

В торговых компаниях 44 счет бухгалтерского учета – это обобщающий счет по затратам на транспортировку и упаковку товаров, амортизацию ОС, зарплату персонала, рекламу продукции, ремонт рабочего оборудования.

Таким образом, характеристика счета 44 отличается в зависимости от отраслевой принадлежности организации. В торговле закрытие счета 44 (проводки далее), позволяет получить итоговые данные об основных и дополнительных сбытовых издержках бизнеса.

А в производстве/промышленности служит для сбора сведений не по себестоимости продукции, а в части затрат на ее реализацию.

Корреспонденция счета 44

Активный счет 44: проводки выполняются с увеличением по дебету и уменьшением по кредиту, подлежит закрытию на конец отчетного периода через регламентную операцию путем распределения затрат к базовому показателю. Перед тем, как разобраться с тем, как выполняется закрытие 44 счета, приведем основные субсчета:

- Счет 44.01 – предназначается для формирования величины издержек обращения в торговых фирмах.

- Счет 44.02 – используется для сбора данных о коммерческих затратах по продажам в производственных/промышленных предприятиях.

По дебету сч. 44 отражаются расходы организации за отчетный период в корреспонденции со счетами – 02, 04, 05, 10, 23, 29, 16, 19, 60, 68,71, 69, 70, 76, 94, 97, 96 и пр. По кредиту сч. 44 выполняется полное или частичное закрытие счета 44 с проводками на доходные счета предприятия – 90, 99.

Как закрывается 44 счет – проводки

Ежемесячное закрытие 44 счета (проводки могут формироваться вручную или через регламентную операцию) различается по видам деятельности организации. При этом обнуление затрат на себестоимость происходит по всем видам расходов, за исключением некоторых, распределяемых следующим образом:

- В торговле и посреднических фирмах – транспортные издержки распределяются на товарные остатки согласно общему объему реализации и складским остаткам на конец периода.

- В производстве и промышленности – транспортные издержки и затраты по упаковке подлежат распределению между отдельными номенклатурными видами реализованных изделий с учетом веса, объема, себестоимости и других факторов.

- У сельхозпроизводителей – используются счета 15 и/или 11 для распределения заготовительных затрат.

Расчеты с поставщиками (счет 60)

| Содержание хозяйственной операции | Проводка |

| Дебет | Кредит |

| Акцептованы счета фактуры поставщиков | 07,08,10,15,20, 23,25,26,29,44 |

| Начислен НДС | |

| Оплачены счета поставщиков или подрядчиков, выданы авансы поставщика и подрядчикам. | 51,55 |

| Отражены суммы, зачтенные при взаимных расчетах |

На счете 60 задолженность отражается в пределах сумм акцепта. При обнаружении недостач по поступившим товарно-материальным ценностям, несоответствия цен, обусловленных договором, счет 60 кредитуют на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Учет выданных авансов осуществляется обособленно в отдельных регистрах аналитического учета с целью получения информации о расчетах с конкретными поставщиками и контроля за их состояниями. Суммы выданных авансов перечисляются по платежному поручению с расчетного или других счетов в банках. Эти операции оформляются бухгалтерской записью: Дебет 60 Кредит 51, 52, 55.

Перечисленные авансы поставщикам и подрядчикам учитываются по дебету этого счета до тех пор, пока не будут полностью выполнены и документально оформлены поставка материально-производственных запасов или объем предусмотренных договором работ и услуг. За полученные товары и выполненные работы, подтвержденные документально, возникает задолженность перед поставщиками или подрядчиками, которая уменьшается на сумму ранее выданных авансов.

При невыполнении договора поставки неиспользованные средства авансов возвращаются поставщиком на расчетный счет покупателя. Такая операция оформляется платежным поручением, в котором обязательно должно быть указано основание (номер и дата платежного поручения, по которому зафиксировано получение аванса, а также договора). Возврат поставщиком неиспользованной суммы авансов оформляется бухгалтерской записью: Дебет 51, 52, 55 Кредит 60.

Аналитический учет по счету 60 ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей – по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: поставщикам по акцептованным и другим расчетным документам, срок оплаты, которых не наступил; поставщикам по неоплаченным в срок расчетным документам; поставщикам по неотфактурованным поставкам; авансам выданным; поставщикам по выданным векселям, срок оплаты которых не наступил; поставщикам с просроченным оплатой векселям; поставщикам по полученному коммерческому кредиту и др.

Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность ведется на счете 60 обособленно.

При журнально-ордерной форме учета учет расчетов с поставщиками ведут в журнале-ордере № 6. В этом журнале синтетический учет сочетается с аналитическим. Аналитический учет расчетов с поставщиками при расчетах и порядке плановых платежей ведется в ведомости № 5, данные которой в конце месяца включают общими итогами по корреспондирующим счетам в журнал-ордер № 6.

Дата публикования: 2015-01-23; Прочитано: 329 | Нарушение авторского права страницы

Списаны на реализацию расходы на продажу

При частичном списании подлежат распределению: — в организациях, осуществляющих промышленную и иную производственную деятельность, — расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или других соответствующих показателей); — в организациях, осуществляющих торговую и иную посредническую деятельность: — расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца); — в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, — в дебет счетов 15 «Заготовление и приобретение материальных ценностей» (расходы по заготовке сельскохозяйственного сырья) и (или) 11 «Животные на выращивании и откорме» (расходы по заготовке скота и птицы).

Справочник Бухгалтера

Это активный счет, то есть поступление расходов отражается по Дт счета, выбытие — по Кт. Счет можно одновременно отнести к затратным, если расходы на счете относятся к прямым, и собирательно-распределительным, если к косвенным.

Особенности отражения расходов

Основные отличия применимы для трех типов организаций: производственные и сельскохозяйственные, торговые предприятия (или выступающие посредниками), строительные компании, которые непосредственно заготавливают технические материалы или конструкции.

Основная разница по отражению расходов между перечисленными типами организаций связана с особенностью их деятельности. Например, торговые организации не будут использовать счет 44 для расходов по упаковке или доставке. В то же время расходы по хранению товаров уже в самих пунктах продажи будут относиться именно к такому типу предприятий.

Рекламные или представительские расходы являются общими для всех организаций, если те несут их в своей деятельности.

Дебет счета 44 также используется для отражения затрат на служебную командировку сотрудника, если она связана с продажами уже готовых товаров (производственная организация) или основной деятельностью (торговая организация). Корреспонденция осуществляется по дебету с кредитом 71 счета при начислении командировочных расходов. При оплате командировочных расходов осуществляется проводкой Дт 44 Кт 76 «Расчеты с разными дебиторами и кредиторами».

Субсчета 44 счета

При необходимости к счету 44 могут быть открыты два субсчета:

- 44.1 «Коммерческие расходы»

- 44.2 «Издержки обращения».

Субсчет 44.1 «Коммерческие расходы» предназначен для отражения расходов, которые непосредственно связаны с реализацией произведенной продукции. Как и другие затраты, они отражаются в дебете субсчета в корреспонденции с кредитом других счетов, например, 01 «Основные средства», 02 «Амортизация основных средств», 10 «Материалы» и т.д.

Субсчет 44.2 используется в основном торговыми организациями, а также предприятиями, занятыми в сфере общественного питания.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Примеры проводок по счету 44

60 «Расчеты с поставщиками и подрядчиками» – списывается стоимость выполненных работ, которые приняты организацией.

68 «Расчеты по налогам и сборам» – начисляются налоги.

Расходы по счету 44 отражаются по дебету. Далее по бухгалтерскому учету эти накопленные суммы подлежат списанию по счету 90 «Продажи» в дебет счета 90. Суммы расходов могут списываться как полностью, так и частично.

Несколько типовых проводок для счета 44 приведены ниже.

Дт 44 Кт 02 – начисление амортизации по основным средствам (применяется и производственными, и торговыми организациями)

Аналогичная проводка используется для счета 05.

Дт 44 Кт 10 – отражена стоимость материалов, которые были использованы в процессе продажи.

Дт 44 Кт 60 – отражена стоимость тех работ и услуг, которые так или иначе связаны с процессом продаж.

Дт 44 Кт 68 – отражена сумма налогов и сборов.

Дт 44 Кт 70 – начислена заработная плата по сотрудникам, которые были заняты в процессе продажи.

Таблица с проводками по дебету счета 44:

Проводки по кредиту счета 44:

– главные характеристика, которые нужно выучить

Оцените качество статьи. Мы хотим стать лучше для вас:

Собирательно-распределительный 44 счет в бухгалтерии предназначается для формирования расходов на продажу в торговых, а также производственных предприятиях. Сведения обобщаются по видам затрат на реализацию товаров или услуг. Разберем на примерах как закрыть 44 счет – проводки вы найдете в этой статье.

Учет расходов на продажу: основные моменты

Для предприятий, не относящихся к оптовой или розничной торговле, структура затрат коммерческого направления представлена ограниченным набором расходных операций. У торговых компаний перечень платежей, которые в учете отражаются как продажные, шире. В состав расходов на продажу включаются:

- затраты представительского характера;

- управленческая разновидность издержек;

- расходы, понесенные в связи с оплатой труда наемного персонала;

- оплата счетов за перевозку партий товаров;

- средства, затраченные на аренду и обслуживание эксплуатируемой недвижимости, хозяйственного и рабочего инвентаря;

- затраты по хранению продукции, предназначенной для дальнейшей ее реализации потребителю.

В промышленных и сельскохозяйственных предприятиях могут быть списаны расходы на продажу, состоящие из:

- закупочной стоимости тары и цены упаковки готовой продукции;

- средств, выделенных для доставки в пункты отправления;

- сумм денег, направленных на погрузку продукции для транспортировки покупателям;

- комиссионных платежей и переводам по счетам посреднических структур;

- средств, потраченных на рекламную кампанию и трат представительского назначения.

Списание расходов на продажу может быть связано с формированием фактической себестоимости товаров. Стоимость понесенных затрат должна быть учтена на 41 или 44 счете. Выбор предпочтительного варианта фиксируется в учетной политике фирмы. Если в цену продукции оплаченные счета нельзя включать, то эти суммы должны быть записаны на 41 счет. Не допускается отнесение на коммерческие затраты стоимости полученных услуг от кредитных организаций, расходов, связанных с эмиссией ценных бумаг или оплатой судебных издержек.

Проверяем бухгалтерские проводки

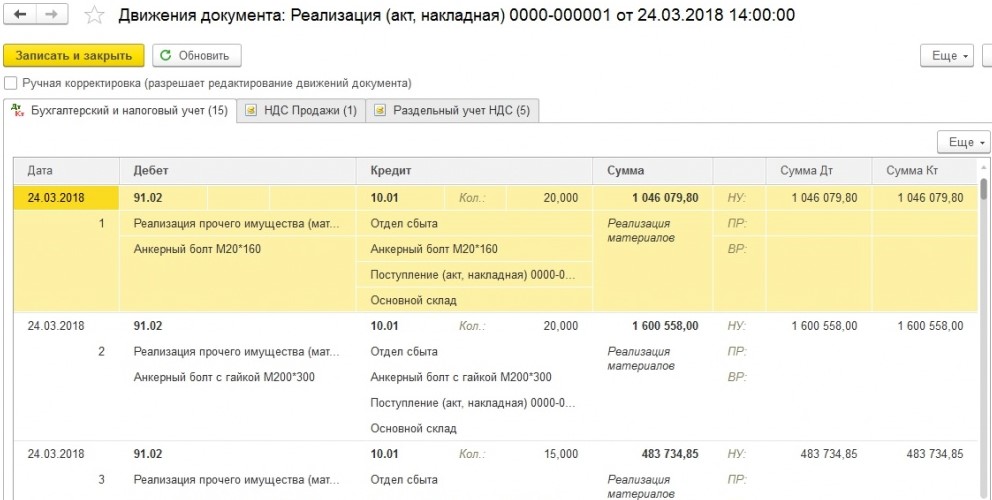

Процесс реализации материально-производственных запасов – это как правило, далеко не основной бизнес процесс хозяйствующего субъекта и для проведения учёта доходов, расходов используется счёт 91«Прочие доходы и расходы». Что касается проводок списания стоимости ушедших ценностей, они будут сформированной документацией реализации в «1С:Бухгалтерия 8» и скорее всего будут выглядеть так:

Для должного понимания, отразим хозяйственную операцию (полностью), покажем полный комплект проводок (предприятие платит НДС):

- Стоимость реализованных материальных ценностей списана в сторону прочих расходов: Д91.02 (по видам прочих расходов) – К 10 (по видам материалов, мест хранения).

- Отражается выручка покупателя от реализации материальных ценностей: Д62.01 (по контрагенту, договору) – К 91.01 (по видам прочих доходов).

- Начисляется НДС в процессе реализации материалов: Д90.03 – К 68.02.

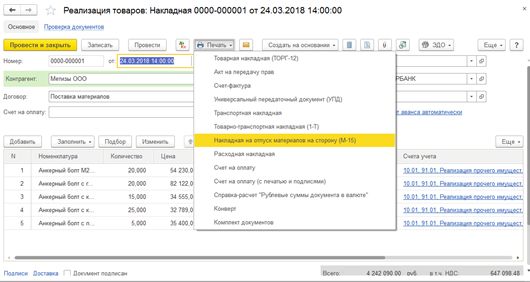

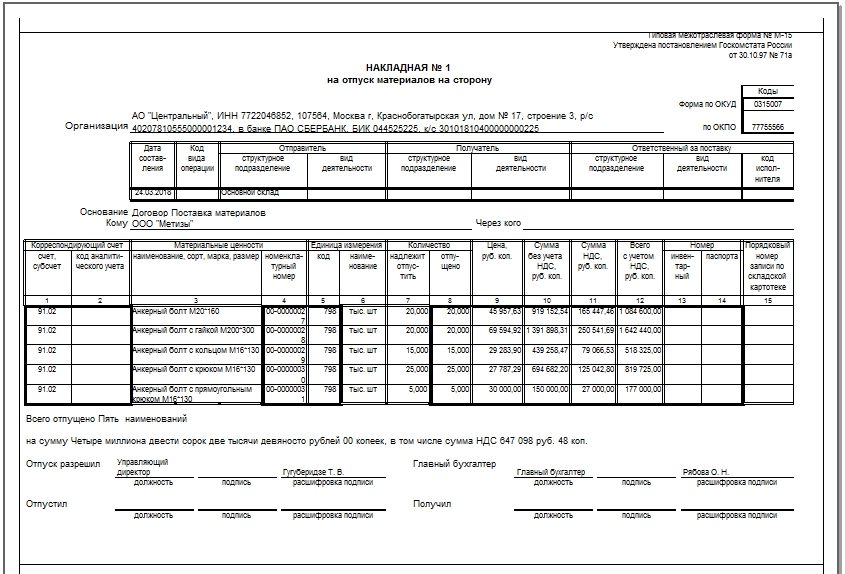

Процесс реализаций какого-либо типа товарно-материальной ценности имеет подтверждение в качестве унифицированных, печатных форм документации. Процесс реализации осуществляется с помощью накладной на уход материальных ценностей и имеет форму М-15, данную форму можно создать из документа реализации:

Какие первичные документы сопровождают оказание услуг

Товары и работы реализуются в материальной форме, их передача от продавца покупателю осуществляется физически и только в момент приема-передачи. Именно то, что момент оказания услуги является и моментом ее потребления, порождает специфику оформления ее сдачи-приемки и порядок отражения в налоговом учете. Ведь сдавать по акту услугу каждый раз в момент ее оказания казалось бы нереально, а оформлять сдачу актом после ее оказания — правильно ли это?

В таблице перечислены основные виды услуг и возможные варианты оформления их сдачи-приемки с позиции контролирующих органов:

|

Вид услуг |

Подтверждающие документы |

Основание |

|

Коммунальные |

Могут быть подтверждены:

|

Письмо 29.07.2010 № 03-03-06/1/494. |

|

Если из требований законодательства и(или) условий договора не следует обязательное оформление сторонами ежемесячно актов, значит, они могут не составляться. |

Письмо УФНС по г. Москве от 11.06.2010 № 16-15/062200@. |

|

|

Связь (телефон, Интернет) |

Приказ руководителя с утвержденным перечнем сотрудников, которые обеспечиваются сотовой связью для производственных нужд с указанием лимита расхода. |

Письма:

|

|

Договор с оператором. |

||

|

Детализированные счета оператора связи. |

||

|

Если из требований законодательства и(или) условий договора не следует обязательное оформление сторонами ежемесячно актов, значит, они ежемесячно могут не составляться (п. 1 , пп. 25 п. 1 ). |

||

|

Аренда (субаренда) недвижимости, транспортных средств |

Оформленный договор аренды (субаренды). Документы, подтверждающие уплату арендных платежей. Акт приемки-передачи арендованного имущества. Ежемесячное оформление актов не требуется (п. 1 ст. 252, пп. 10 п. 1 ст. 264 НК РФ). |

Письма:

|

Резюмируем.

Акт составлять обязательно в двух случаях:

- услуги носят производственный характер и учитываются в составе материальных расходов (абз. 3 п. 2 );

- законодательно и(или) условиями договора предусмотрено составление акта (п. 1 , ст. , , ).

Акт составлять не нужно:

- в случаях, не перечисленных выше;

- доходы исполнителя и расходы заказчика можно подтвердить отчетом (юридические или консультационные), детализацией счета (предоставление связи), договором и актом приемки-передачи имущества в аренду.

Счет 44 в бухгалтерском учете

Организация продаж готовой продукции, услуг или товаров требует от фирмы определенных вложений. В статье рассмотрим, какие расходы можно включить в состав затрат на реализацию и как правильно их отразить в бухучете.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Затраты на реализацию товаров, работ и услуг индивидуальны в зависимости от основного вида деятельности. Рассмотрим характерные виды расходов для некоторых направлений:

| Вид деятельности | Что относится |

| Промышленность и производство |

|

| Торговля |

|

| Сельское хозяйство |

|

Отметим, что приведенный выше перечень затрат на реализацию, что учитывается на 44 счете, не является исчерпывающим. Состав данных расходов определяется индивидуально для каждой компании, такой перечень следует закрепить в учетной политике компании.

Иными словами, на 44 счет бухгалтерского учета для чайников следует относить затраты компании, которые направлены на осуществление продаж товаров, услуг или работ, а также для увеличения объемов реализации.

Особенности учета

Бухсчет 44 — активный, следовательно, по дебету отражается увеличение затрат, а по кредиту — их списание. В соответствии с Приказом Минфина № 94н, в рабочем плане бухсчетов предусмотрены специальные субсчета к счету 44:

- счет 44-01 используется для отражения операции в фирмах, основной деятельностью которых является торговля;

- 44-02 применим в промышленных и производственных предприятиях.

Типовые проводки:

| Операция | Дебет | Кредит |

| Расходы включены в состав затрат на реализацию | 44 | |

| Амортизация | 02 | |

| Заработная плата | 70 | |

| Страховые взносы | 69 | |

| Покупка материально-производственных запасов | 10 | |

| Готовая продукция для презентации | 41 | |

| Расчеты через подотчетных лиц | 71 | |

| Общехозяйственные затраты | 26 |

Как закрыть 44 счет

Сформировавшийся дебетовый остаток на конец отчетного периода подлежит закрытию. Однако закрывать бухсчет полностью в конце месяца необязательно. Компания самостоятельно определяет способ списания расходов на продажи и закрепляет решение в учетной политике.

Куда списывается 44 счет «Расходы на продажу», какой счет корреспондируется при формировании операции?

Для списания реализационных трат организации используется счет продаж, составляется бухгалтерская запись:

Дт 90 Кт 44.

Иными словами, все реализационные траты списываются на себестоимость продукции или услуг. Однако некоторые виды расходов следует списывать с учетом некоторых особенностей:

- В промышленности и производстве расходы на транспортировку и на упаковку продукции подлежат ежемесячному списанию. Причем такие траты следует распределять между видами произведенной продукции в зависимости от их объема, веса, себестоимости и других аналогичных показателей.

- В торговле транспортировочные траты необходимо распределять пропорционально проданным товарам и товарам, которые остались на складах или в торговых помещениях. Списание производится ежемесячно.

- В заготовительных этапах сельского хозяйства затраты на заготовку МПЗ и сырья, а также скота, птицы и молодняка подлежат ежемесячному списанию на бухсчета 11 и(или) 15. Однако организация должна самостоятельно определить способы отнесения таких расходов на себестоимость.

Если компания не определила особенности отражения трат на реализацию в учетной политике и в настройках бухгалтерских программ, могут возникать ошибки, почему не закрывается 44 счет. Для устранения ошибок в учете необходимо организовать дополнительный контроль закрытия таких операций. Например, сформировать достоверную отчетность не получится, если при реформации баланса не закрыт счет 44.

Зачем нужен учет расходов на продажу?

Вне зависимости от отрасли промышленности, вида деятельности, типа предприятия и процессов производства, в каждой организации всегда осуществляется учет, затраты на продажи характеризуются совокупностью всех расходов, осуществляемых на выпуск, реализацию и сбыт продукции. Учет затрат на продажу продукции включает в себя такие расходы, как амортизация, выплата оплаты труда, социальные отчисления, аренда, содержание помещений, оборудования и инвентаря, ремонт, коммунальные услуги, производственные отходы, брак, упаковка, логистика, хранение и реклама. Учет затрат на производство и продажу продукции ведется на соответствующем бухгалтерском счете, а списание затрат происходит по установленному учетной политикой порядку, либо полностью, либо частично. Для эффективного и динамичного развития предприятия, необходимо своевременно осуществлять учет затрат на производство и продажу продукции, так как показатели учета являются основными составляющими отчетности о рентабельности компании.

В современное время в условиях высокой конкуренции многие компании предпочитают не только удивлять потребителей новой продукцией, но и совершенствовать внутреннюю рабочую деятельность. В подобном случае говорится не только об усовершенствовании производственных и технологических процессов, но и об оптимизации учета, его ведения и контроля. Любая работа, связанная с документацией обусловлена большим объемом информации, его ведением, вводом, обработкой и использованием в отчетности. Каждая ошибка может стать причиной неприятных последствий, вплоть до нанесения ущерба предприятию в виде убытков. Учет затрат на продажу продукции включает в себя немало видов расходов, по каждой статье которых имеется свой аналитический счет, документация и другие нюансы. Необходимо четко и своевременно осуществлять учет затрат на продажу товаров, так как от этого в большей степени зависит успешное завершение производственного цикла и получение прибыли. В подобном случае, влияние человеческого фактора должно быть сведено к минимуму, ведь каким бы успехом не пользовалась продукция предприятия среди потребителей, принося хорошую прибыль, неверное и некорректное ведение и контроль над учетом затрат на продажу продукции может стать препятствием на пути к развитию производственной организации. Продажа продукции, как и производство, важная составляющая часть финансово-хозяйственной деятельности предприятия, и учет, связанный с данным аспектом, необходимо совершенствовать в интересах компании, ее развития и достижения высоких показателей рентабельности.

Характеристика затрат

К расходам на продажу можно относить издержки, которые связаны с реализацией изделий, оплачиваемые поставщиком, а также участвующие в образовании себестоимости. Обратимся к закону. По 252-й статье НК затратами являются экономически обоснованные показатели, выраженные в денежных средствах и подтвержденные документально. Расходами будут считаться любые издержки, если они произведены для ведения деятельности, целью которой является извлечение прибыли. В зависимости от направления работы предприятия затраты разделяются на несколько категорий. В частности выделяют расходы на производство, продажу и внереализационные издержки.

Как отражать расходы на продвижение продукции?

Для ответа на этот вопрос следует правильно квалифицировать данные затраты. Если взять на вооружение рассмотренное в предыдущем разделе понятие указанной операции для производителей и поставщиков продовольственных товаров, то расходы по их продвижению близки к затратам, связанным со сбытом продукции, которые упоминаются в Основных положениях по калькулированию себестоимости продукции на промышленных предприятиях. Однако во времена плановой экономики затраты именно на продвижение продукции сводились к минимуму. Поэтому более логично за разъяснением методологии учета таких расходов обратиться к более современным нормативным актам. К сожалению, в бухгалтерском стандарте, посвященном учету расходов (ПБУ 10/99), данный вид затрат предприятий не выделен. В этой ситуации бухгалтер вправе обратиться к международным стандартам.

В одном из них (МСФО (IAS) 38) сказано, что в некоторых случаях организация несет затраты для обеспечения будущих экономических выгод, но при этом не приобретает и не создает никаких нематериальных или иных активов, подлежащих признанию. Пример затрат, признаваемых в качестве расходов в момент их возникновения, – затраты на рекламу и деятельность по продвижению продукции (включая каталоги торговли по почте). То есть получается, что оплата услуг сторонних организаций по продвижению продукции предприятия относится к текущим расходам. Ее имеет смысл отнести в уменьшение выручки от реализации продукции, которая продвигается.

Оптимален для данной цели счет учета расходов на продажу (44). Накопленные на нем суммы списываются в дебет счета 90 «Продажи» (см. Инструкцию по применению Плана счетов). Частично распределяются на неполную себестоимость продукции лишь некоторые из затрат. В организациях, ведущих промышленную и иную производственную деятельность, это расходы на упаковку и транспортировку (распределяются между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или других показателей). Все остальные расходы, связанные с продажей продукции, ежемесячно относятся в уменьшение продаж.

Корреспонденция счетов по учету расходов на продвижение продукции следующая (в целях упрощении и наглядности налоговые обязательства не рассматриваются):

|

Содержание операции |

Дебет |

Кредит |

|

Реализована продукция промышленного предприятия |

62 |

90 |

|

Отражена себестоимость проданной продукции |

90 |

43 |

|

Отражено вознаграждение поставщика за освоенный объем закупок лица, купившего продукцию для дальнейшей продажи |

44 |

62 |

|

Отражены расходы на оплату продвижения продукции силами сторонних торговых организаций |

44 |

62 |

|

Списаны расходы на продвижение продукции в уменьшение продаж |

90 |

44 |

|

Получены средства за реализованную продукцию за вычетом удержаний вознаграждения и платы за ее продвижение |

51 |

62 |

Читатель может заметить, что данная корреспонденция применялась и в первом разделе статьи, в котором вознаграждение и плата за продвижение продукции полагались торговой сети, приобретающей продовольственные товары для их последующей реализации розничным покупателям. Поэтому в расчетах поставщика продукции используется счет «Расчеты с покупателями и заказчиками».

Безвозмездная реализация: проводки

Иногда под реализацией понимают и безвозмездную передачу товаров. Естественно, в этом случае «продавец» не отражает доходы от выбытия товаров. Да и расходы, связанные с продажей, не будут учтены на счете 90. Для учета безвозмездной передачи применяется счет 91 «Прочие доходы и расходы (Приказ Минфина от 31.10.2000 № 94н, п. 11 ПБУ 10/99).

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Списана стоимость безвозмездно переданных товаров | 91, субсчет «Прочие расходы» | 41 |

| Начислен НДС в момент отгрузки | 91, субсчет «НДС» | 68 |

| Списаны расходы, связанные с безвозмездной передачей | 91, субсчет «Прочие расходы» | 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами» и др. |

Итоги

Применяемый в организации порядок списания затрат на производство во многом определяют положения учетной политики, в которой следует отразить:

- уровень формирования себестоимости;

- базы для распределения счетов 25 и 26;

- при попередельном способе учета — применение полуфабрикатного или бесполуфабрикатного метода;

- использование или неиспользование счета 40.

https://www.youtube.com/watch?v=ytcreators

При наличии внутреннего потребления продукции (работ, услуг) необходимым становится установление последовательности закрытия затрат по подразделениям во избежание возникновения встречных процессов закрытия.

Участвуйте в конкурсе на нашем форуме!

Подробнее