Прямые и косвенные расходы

Содержание:

(Как правильно в налоговом учете распределять прямые расходы при выполнении работ и оказании услуг)

Бухгалтерам организаций, оказывающих услуги, можно сказать, повезло. Они могут не распределять прямые расходы между незавершенным производством (НЗП) и реализованными услугами. Все расходы — как прямые, так и косвенные — можно сразу списать на расходы текущего периода и учесть их при расчете налога на прибыль <1>.

Более того, таким организациям Минфин разрешил при заполнении декларации по налогу на прибыль вообще не делить расходы на прямые и косвенные <2>.

Таким образом, те, кто оказывает услуги, в налоговом учете могут не распределять прямые расходы на остатки НЗП (а точнее — на остатки не принятых заказчиками услуг). Но в бухучете так делать нельзя, и, воспользовавшись упрощенным списанием прямых расходов в налоговом учете, организации придется считать разницы по ПБУ 18/02 <3>. Это не всем нравится. Однако существенное облегчение расчета налога на прибыль весьма заманчиво, и многие все-таки решают списывать все прямые расходы сразу.

Примечание

Кстати, можно и отказаться от упрощенного порядка списания прямых расходов. Ведь его применение — право, а не обязанность. Выбранный порядок списания прямых расходов (без распределения на остатки НЗП или с распределением) надо закрепить в учетной политике для целей налогообложения <4>. Заметьте: самостоятельно изменить применяемый порядок учета прямых расходов можно только с начала нового года <5>.

Те, кто решил списывать все прямые расходы сразу, должны соблюдать основное условие — действительно оказывать услуги. За этой простой фразой скрывается целая проблема. Минфин вовсе не склонен разрешать всем организациям, которые сами считают, что они оказывают услуги, пользоваться привилегией упрощенного списания прямых расходов. Нужно еще, чтобы с точки зрения НК РФ выходило, что организация занимается именно оказанием услуг, а не чем-то другим.

Дело в том, что в Налоговом кодексе есть четкое определение, что для целей налогообложения может быть названо услугой. В учредительных документах, в договорах, заключенных с клиентами, и во внутренних документах может быть написано, что организация оказывает услуги. Однако это не означает, что для целей налогообложения такая деятельность тоже будет названа оказанием услуг. Вполне возможно, что с точки зрения НК РФ это будет выполнением работ, а не оказанием услуг.

Примечание

До внесения в 2005 г. изменений в ст. 318 НК РФ <6> для целей налогообложения не было особой необходимости четко определять, относится деятельность к выполнению работ или к оказанию услуг. Более важным было разделение:

1) на производство и реализацию товаров

или

2) на выполнение работ и оказание услуг.

Кроме того, для целей налогообложения ЕНВД (чтобы определиться, подпадает вид деятельности под ЕНВД или нет), достаточно воспользоваться Классификатором услуг населению (ОКУН). При этом учитывать положения ст. 38 НК РФ не нужно <7>.

Все это привело к тому, что большинство налогоплательщиков стали воспринимать понятия «работа» и «услуга» как синонимы.

Сейчас пришло время расставить все точки над «i» и определиться, что же такое услуга и чем она отличается от работы.

<1> Пункт 2 ст. 318 НК РФ.<2> Письмо Минфина России от 13.07.2006 N 03-03-04/2/174.<3> Пункт 3 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утв. Приказом Минфина России от 19.11.2002 N 114н.<4> Статья 313 НК РФ.<5> Абзац 6 ст. 313 НК РФ.<6> Пункт 41 ст. 1 Федерального закона от 06.06.2005 N 58-ФЗ.<7> Статья 346.27 НК РФ; Письмо Минфина России от 11.12.2006 N 03-11-02/274.

Общепроизводственные расходы

Общепроизводственные расходы К — т 02 Амортизация основных средств, 10 Материалы, 60 Расчеты с поставщиками и подрядчиками, 70 Расчеты с персоналом по оплате труда, 69 Расчеты по социальному страхованию и обеспечению и пр.

Общепроизводственные расходы и 26 Общехозяйственные расходы собираются косвенные затраты.

|

Бюджет общепроизводственных расходов. |

Общепроизводственные расходы включают в себя цеховые затраты и расходы на содержание и эксплуатацию оборудования.

Общепроизводственные расходы состоят из затрат на содержание аппарата управления и прочего персонала цехов основного и вспомогательных производств, амортизации зданий, сооружений и инвентаря, содержание и ремонт их, затрат на испытания, рационализацию и изобретательство, охрану труда и др. Выделяются непроизводительные потери цехов — оплата простоев, недостачи и потери от порчи материальных ценностей и незавершенного производства.

Общепроизводственные расходы подразделяются на производственные, связанные с обслуживанием производства подразделений предприятия ( цехов) и их управлением, и непроизводительные, вызванные бесхозяйственностью и другими недостатками в организации производственного процесса. По связи с объемом производства общепроизводственные расходы в основном являются условно-постоянными и поэтому смета этих расходов не подлежит пересчету.

Общепроизводственные расходы, здесь показано распределение общепроизводственных расходов, относимых на себестоимость добычи нефти и газа и на себестоимость прочей продукции.

Общепроизводственные расходы ежемесячно полностью списывают на основное производство. На вспомогательные производства их не относят, если продукция и услуги этих производств полностью потребляются для внутрипроизводственных нужд. Если часть продукции или услуг вспомогательных и подсобных производств отпускают на сторону или своему капитальному строительству, капитальному ремонту, бурению и для других нужд непроизводственного характера, то общепроизводственные расходы относят на эту продукцию и услуги в установленном проценте к цеховой себестоимости отпущенной продукции и оказанных услуг.

Общепроизводственные расходы распределяют с кредита счета 25 и общехозяйственные — с кредита счета 26 по дебету счета 20 ( 29) между объектами учета затрат пропорционально общей сумме затрат ( без затрат по организации и управлению производством) и исключением затрат на корма.

Общепроизводственные расходы распределяют между технологическими линиями с различной степенью механизации пропорционально двум слагаемым: основной заработной плате производственных рабочих ( без премиальных доплат) и РСЭО этих линий, а между отдельными изделиями каждой технологической линии — пропорционально первому слагаемому.

Общепроизводственные расходы должны учитываться и включаться в себестоимость изделий так же, как и РСЭО. Общехозяйственные расходы распределяют сначала между цехами основного производства, а затем между технологическими линиями с различным уровнем механизации, как это предусмотрено планом.

Общепроизводственные расходы распределяют между технологическими линиями с различной степенью механизации пропорционально двум слагаемым: основной заработной плате производственных рабочих ( без премиальных доплат) и РСЭО этих линий, а между отдельными изделиями каждой технологической линии — пропорционально первому слагаемому.

Общепроизводственные расходы должны учитываться и включаться в себестоимость изделий так же, как и РСЭО. Общехозяйственные расходы распределяют сначала между цехами основного производства, а затем между технологическими линиями с различным уровнем механизации, как это предусмотрено планом.

Общепроизводственные расходы могут включаться в себестоимость готовой продукции пропорционально прямой заработной плате, как это показано в приведенном ниже примере. Более простым способом является использование сметных норм, предусматриваемых в бизнес-плане.

Общепроизводственные расходы — это расходы, которые связаны с работой данного определенного цеха, бригады, отдела и другого подразделения в целом. Стадо быть, они связаны с определенным местом производства. Правильный учет общепроизводственных расходов имеет в настоящее время тем большее значение, что их удельный вес в ряде отраслей промышленности достигает больших размеров.

Общее понятие статей затрат

Статьи затрат – представляют собой совокупность статей затрат на производство и продажу продукции (работ, услуг), которые объединяются по определенным признакам. Бухгалтерский учет по статьям затрат обеспечивает группировку затрат предприятия по отношению к способу их включения их в себестоимость отдельного вида продукции. Перечень статей затрат их состав и методы распределения по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

Задачи, которые решаются с помощью учета производственных затрат в разрезе статей и элементов затрат:

- Для расчета налога на прибыль формируется максимальная база;

- Формируется фактическая калькуляция себестоимости выпускаемой продукции или оказанных услуг с той степенью детализации, которая необходима;

- Обеспечить интеграцию с процессом планирования, которая позволит проводить план-фактный анализ производственных расходов, выявлять причины возникающих отклонений и по результатам анализа принимать управленческие решения (например, корректировать планы поставок необходимых для производства ресурсов).

Контролируемые и неконтролируемые расходы

Ну и в заключение еще одна важная классификация, связанная с

реализацией такой функции менеджмента (управления), как контроль.

Для того чтобы эффективно контролировать деятельность всех

подразделений и руководителей всех уровней, а также чтобы обеспечить

нормально функционирующую систему мотивации управленческого персонала,

в последнее время все шире используется принцип управления

по центрам ответственности, то есть путем соотнесения затрат

и доходов с действиями лиц, ответственных за их осуществление.

Согласитесь, глупо лишать всех работников премии за то, что

прибыль организации оказалась ниже, чем было запланировано. Ведь причин

может быть много, и даже может оказаться, что большинство работников

трудилось на износ, а причиной проблемы является неверное решение,

принятое лишь одним менеджером. Кроме того, фактически ни один

сотрудник организации, как правило, не может контролировать абсолютно

все процессы, происходящие в ней. А потому просто глупо, например,

наказать рублем начальника отдела продаж за то, что он не выполнил план

по продажам, если причина ситуации кроется в том, что начальник

производственного цеха допустил нарушения технологии и в результате

была произведена некачественная продукция, а отдел ОТК этого не

заметил, и клиенты остались недовольны и решили прекратить покупать

вашу продукцию, предъявили претензии, потребовали заменить товар и т.д.

С другой стороны, вряд ли начальник производственного подразделения

будет мотивирован работать эффективно, если его накажут за низкое

качество продукции, если главной причиной ситуации стало плохое

качество исходного сырья и материалов, приобретенных на стороне,

контроль за качеством которых должно было осуществлять снабженческое

подразделение компании.

О концепции управления по центрам ответственности и

особенностях организации планирования, внутрифирменной отчетности и

контроле с учетом этой системы мы тоже еще будем говорить подробнее в

будущих публикациях. А пока отметим, что с позиций контроля затраты

можно разделить на два вида:

- регулируемые (контролируемые) расходы – это

расходы,

которые подвержены влиянию менеджера центра ответственности

(подразделения), то есть находятся в пределах его компетенции и

полномочий (например, перерасход материалов в связи с нарушением

трудовой дисциплины или технологии производства является регулируемым

расходом для начальника цеха); - нерегулируемые (неконтролируемые) расходы – это

расходы, на которые менеджер центра ответственности (подразделения)

воздействовать не может (например, перерасход материалов из-за их

низкого качества является регулируемым не для начальника цеха, а для

начальника отдела снабжения).

Практическое применение данной классификации затрат позволяет

повысить мотивацию труда управленческого персонала, поскольку поощрения

и наказания при этом методе напрямую зависят от реальных результатов

его деятельности.

- Безруких П.С. Учет и калькулирование себестоимости продукции. — М.: Финансы, 1974

- Барышев С.Б. Диагностика методики управленческого учета. // Бухгалтерский учет. — 2007, № 14

- Беляева Н.А. Методы формирования затрат на производство // «Бухгалтерия в вопросах и ответах», 2006, №1

- Вахрушина М.А. Бухгалтерский управленческий учет: учебник для вузов. 2-е изд., доп. и пер. – М.: Омега-Л, 2003

- Горелик О.М., Парамонова Л.А., Низамова Э.Ш. Управленческий учет и анализ: учебное пособие. М.: КНОРУС, 2007

- Горелова М.Ю. Управленческий учет. Методы калькулирования себестоимости. – М.: Издательско-консультационная компания

«Статус-Кво 97», 2006 - Друри К. Введение в управленческий и производственный учет / Пер. с анг. М.: Аудит, ЮНИТИ, 2008

- Керимов В.Э. Бухгалтерский учет: Учебник. — М,-М.: Эксмо, 2006

- Платонова Н. Затраты и их классификация // «Финансовая газета», 2005, №35

Что требуется для самостоятельного расчета себестоимости?

При проведении расчетов нужно помнить о следующих нюансах:

Важно вести учет ЕНВД и УСН. Необходимо это не только для исчисления налогов, но и анализа хозяйственной деятельности.

Учет издержек требуется вести по блокам

Требуется раздельно фиксировать затраты по базовой деятельности и расходы на управление.

После подсчетов расходов требуется перенести показатели в разрезе реализованного или произведенного товара. Данная мера необходима для анализа фактической рентабельности.

Что даст правильное ведение расчетов? Это позволит найти показатели реальной прибыльности предприятия.

Общехозяйственные затраты

В эту статью включают издержки по управлению и обслуживанию производства в целом — затраты по оплате труда административно-управленческого аппарата плюс страховые взносы, командировочные расходы, почтовые расходы, затраты на канцелярские товары, охрану труда, соблюдение техники безопасности, информационные и консультационные услуги, услуги интернет-провайдеров, аренду офисных помещений и пр.

В соответствии с принятой на предприятии учетной политикой общехозяйственные расходы ООО «Альфа» распределяются между отдельными изделиями (услугами, заказами, работами) пропорционально основной заработной плате производственных рабочих (по аналогии с распределением общепроизводственных расходов). Для распределения фактических общехозяйственных расходов используются данные бухгалтерского учета по счету 26 (табл. 6).

Таблица 6. Общехозяйственные расходы

|

Счет |

Кор. счет |

Дебет |

Кредит |

|

Статьи затрат |

|||

|

26 |

Начальное сальдо |

||

|

Аренда имущества |

Начальное сальдо |

||

|

20 |

480 000,00 |

||

|

60 |

480 000,00 |

||

|

Оборот |

480 000,00 |

480 000,00 |

|

|

Конечное сальдо |

|||

|

Интернет |

Начальное сальдо |

||

|

20 |

13 770,44 |

||

|

60 |

13 770,44 |

||

|

Оборот |

13 770,44 |

13 770,44 |

|

|

Конечное сальдо |

|||

|

Информационные, консультационные услуги |

Начальное сальдо |

||

|

20 |

74 551,97 |

||

|

60 |

74 551,97 |

||

|

Оборот |

74 551,97 |

74 551,97 |

|

|

Конечное сальдо |

|||

|

Начальное сальдо |

|||

|

10 |

24 831,36 |

||

|

20 |

24 831,36 |

||

|

Оборот |

24 831,36 |

24 831,36 |

|

|

Конечное сальдо |

|||

|

Командировочные расходы |

Начальное сальдо |

||

|

20 |

190 599,90 |

||

|

60 |

83 668,90 |

||

|

71 |

106 931,00 |

||

|

Оборот |

190 599,90 |

190 599,90 |

|

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

20 |

3 297 432,37 |

||

|

70 |

3 297 432,37 |

||

|

Оборот |

3 297 432,37 |

3 297 432,37 |

|

|

Конечное сальдо |

|||

|

Охрана и безопасность труда |

Начальное сальдо |

||

|

10 |

10 264,34 |

||

|

20 |

18 214,34 |

||

|

60 |

7 950,00 |

||

|

Оборот |

18 214,34 |

18 214,34 |

|

|

Конечное сальдо |

|||

|

Почтовые расходы |

Начальное сальдо |

||

|

20 |

8 040,16 |

||

|

60 |

5 783,21 |

||

|

71 |

2 256,95 |

||

|

Оборот |

8 040,16 |

8 040,16 |

|

|

Конечное сальдо |

|||

|

Программное обеспечение (офисное) |

Начальное сальдо |

||

|

20 |

469,63 |

||

|

97 |

469,63 |

||

|

Оборот |

469,63 |

469,63 |

|

|

Конечное сальдо |

|||

|

Профподготовка, обучение |

Начальное сальдо |

||

|

20 |

16 800,00 |

||

|

60 |

16 800,00 |

||

|

Оборот |

16 800,00 |

16 800,00 |

|

|

Конечное сальдо |

|||

|

Связь |

Начальное сальдо |

||

|

20 |

10 279,71 |

||

|

60 |

10 279,71 |

||

|

Оборот |

10 279,71 |

10 279,71 |

|

|

Конечное сальдо |

|||

|

Сертификация, лицензирование |

Начальное сальдо |

||

|

20 |

8 000,00 |

||

|

60 |

8 000,00 |

||

|

Оборот |

8 000,00 |

8 000,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

||

|

10 |

13 761,70 |

||

|

20 |

45 854,23 |

||

|

60 |

28 692,53 |

||

|

71 |

1 400,00 |

||

|

73 |

2 000,00 |

||

|

Оборот |

45 854,23 |

45 854,23 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация оргтехники |

Начальное сальдо |

||

|

20 |

400,00 |

||

|

60 |

400,00 |

||

|

Оборот |

400,00 |

400,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация помещений, территории |

Начальное сальдо |

||

|

10 |

4 239,10 |

||

|

20 |

4 919,10 |

||

|

60 |

680,00 |

||

|

Оборот |

4 919,10 |

4 919,10 |

|

|

Конечное сальдо |

|||

|

Сотовая связь |

Начальное сальдо |

||

|

20 |

15 860,00 |

||

|

60 |

15 860,00 |

||

|

Оборот |

15 860,00 |

15 860,00 |

|

|

Конечное сальдо |

|||

|

Спецлитература |

Начальное сальдо |

||

|

10 |

41 734,30 |

||

|

20 |

41 734,30 |

||

|

Оборот |

41 734,30 |

41 734,30 |

|

|

Конечное сальдо |

|||

|

Страхование имущества (обязательное и добровольное) |

Начальное сальдо |

||

|

20 |

1 583,75 |

||

|

97 |

1 583,75 |

||

|

Оборот |

1 583,75 |

1 583,75 |

|

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

20 |

1 137 952,70 |

||

|

69 |

1 137 952,70 |

||

|

Оборот |

1 137 952,70 |

1 137 952,70 |

|

|

Конечное сальдо |

|||

|

ФСС — НС |

Начальное сальдо |

||

|

20 |

8 303,53 |

||

|

69 |

8 303,53 |

||

|

Оборот |

8 303,53 |

8 303,53 |

|

|

Конечное сальдо |

|||

|

Оборот |

5 399 597,49 |

5 399 597,49 |

Итог по счету 26 «Общехозяйственные расходы» необходимо распределить по выполняемым работам пропорционально основной заработной плате производственных рабочих (табл. 7).

Таблица 7. Распределение общехозяйственных расходов

|

№ п/п |

Выпускаемая продукция (товар, оказываемые услуги и пр.) |

Сумма заработной платы основных производственных рабочих, руб. |

Распределение общепроизвод-ственных расходов, руб. |

Распределение общепроизвод-ственных расходов, % |

|

1 |

Ремонт агрегата А |

210 795,05 |

583 219,01 |

10,801 |

|

2 |

Ремонт агрегата Б |

714 561,49 |

1 977 019,13 |

36,614 |

|

3 |

Ремонт агрегата В |

498 529,28 |

1 379 310,16 |

25,545 |

|

4 |

Ремонт агрегата Г |

527 711,09 |

1 460 049,18 |

27,040 |

|

Итого |

1 951 596,91 |

5 399 597,49 |

100,00 |

Составляющие полной себестоимости:

|

Полная себестоимость |

= |

Производственная себестоимость |

+ |

Внепроизводственные затраты |

Производственная себестоимость — это текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма затрат, отраженных в калькуляционных статьях по строкам 1, 11, 14, 15, 16, 17.

Внепроизводственные затраты — это расходы, связанные с реализацией продукции (на подготовку к транспортировке (тару, упаковку и т. д.), доставку продукции, на погрузку и пр.).

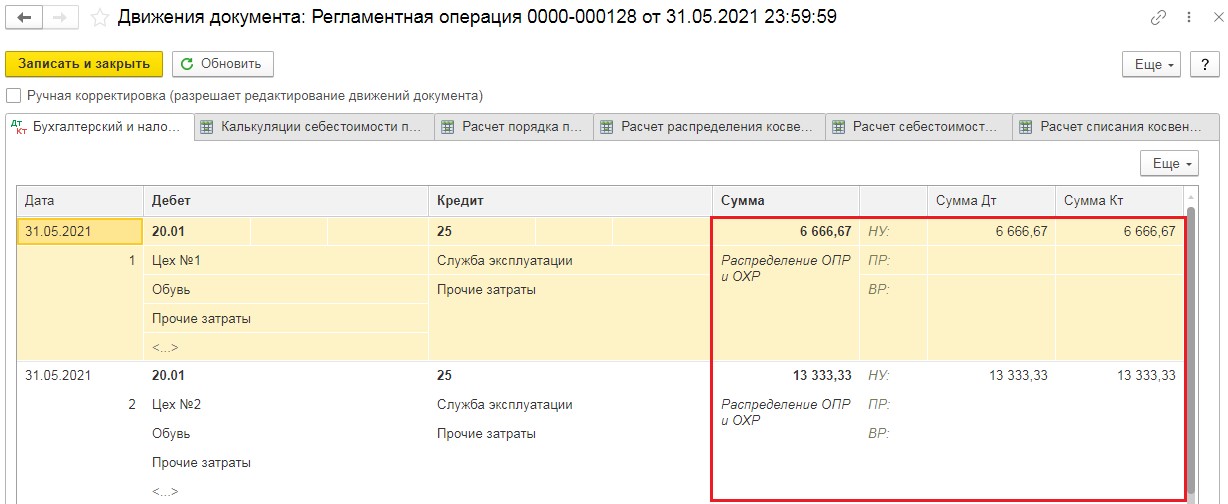

Закрытие 25 счета в 1С

25 счет содержит сумму косвенных затрат на производство.

По завершении каждого месяца затраты с 25 счета закрываются на 20 счет с помощью распределения общепроизводственных расходов на продукцию, работы, услуги. Распределение осуществляется пропорционально цифрам показателей, обусловленных учетной политикой предприятия.

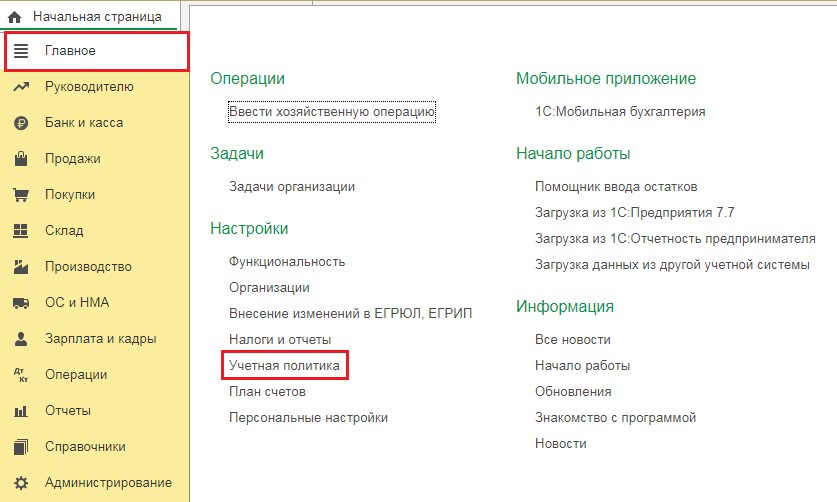

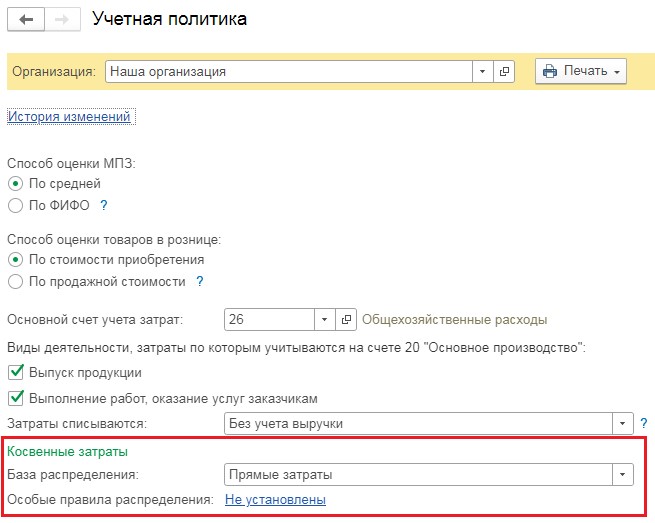

Выбираем в настройках «Главное» — «Учетная политика».

В пункте «База распределения» выберем показатель, пропорционально которому 25 счет отнесется на счет 20. Здесь могут быть прямые затраты, оплата труда и др.

При этом некоторым предприятиям необходимо распределение затрат одного цеха относительно оплаты труда, а другого по плановой себестоимости производства.

Эту настройку можно сделать в разделе «Особые правила распределения – не установлены». Она будет выглядеть так:

Бухгалтерский учет стал немного понятен. В налоговом учете все распределение затрат производится в соответствии с настройкой перечня прямых затрат, указанной выше.

Рассмотрим небольшой пример. Установим в пункте учетной политики в качестве базы распределения косвенных затрат счета 25 оплату труда. Особые правила распределения учитывать не будем.

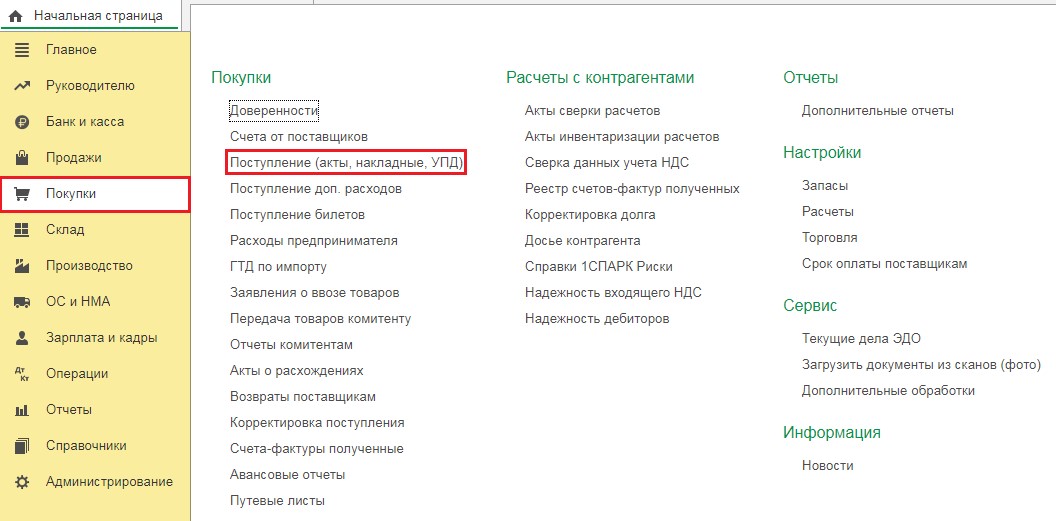

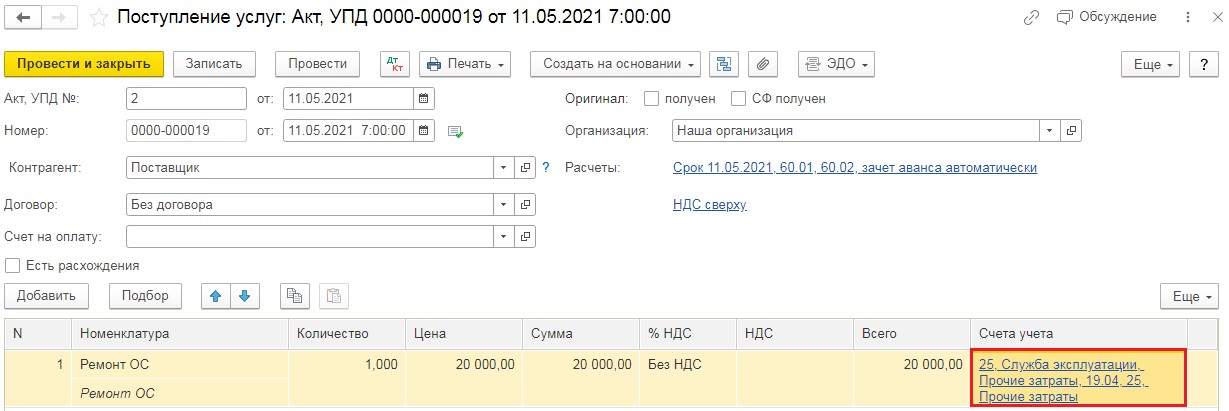

Вводим затраты на 25 счет, для чего открываем раздел «Покупки» и выбираем пункт «Поступление (акты, накладные, УПД)». Нажимаем кнопку «Поступление» и выбираем «Услуги (акт, УПД)».

В открывшийся документ вводим все необходимые данные из акта. Заносим в таблицу услугу «Ремонт ОС» и относим ее на 25 счет. Проводим новый документ.

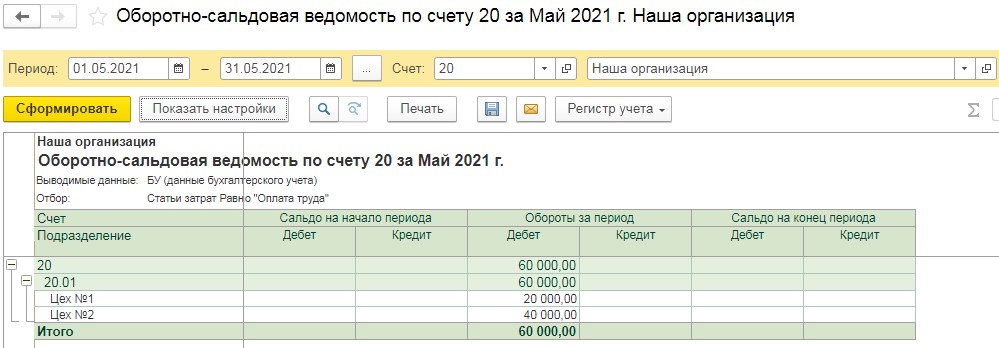

Перед закрытием месяца просмотрим базу распределения расходов. Составим оборотно-сальдовую ведомость по счету 20 с выборкой по статье «Оплата труда» по подразделениям. Для этого нужно открыть графу «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость по счету»

В появившемся отчете устанавливаем период и выбираем счет 20, нажимаем «Настройки». В разделе «Группировка» ставим «Подразделение», на вкладке «Отбор» отмечаем «Статьи затрат – равно – Оплата труда» и создаем отчет.

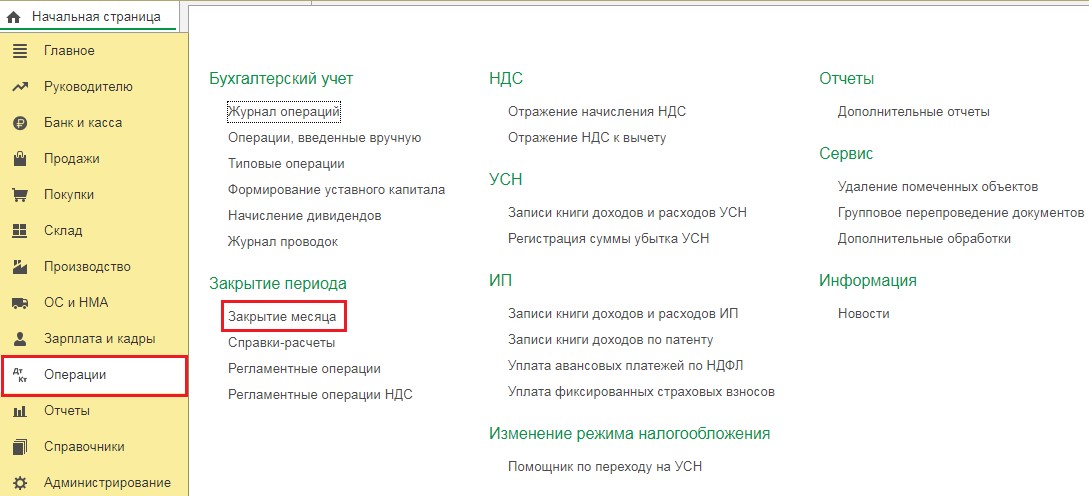

В результате затраты на 25 счете будут распределены на счет 20 в установленных пропорциях 1/3 и 2/3. Далее в разделе «Операции выбираем «Закрытие месяца».

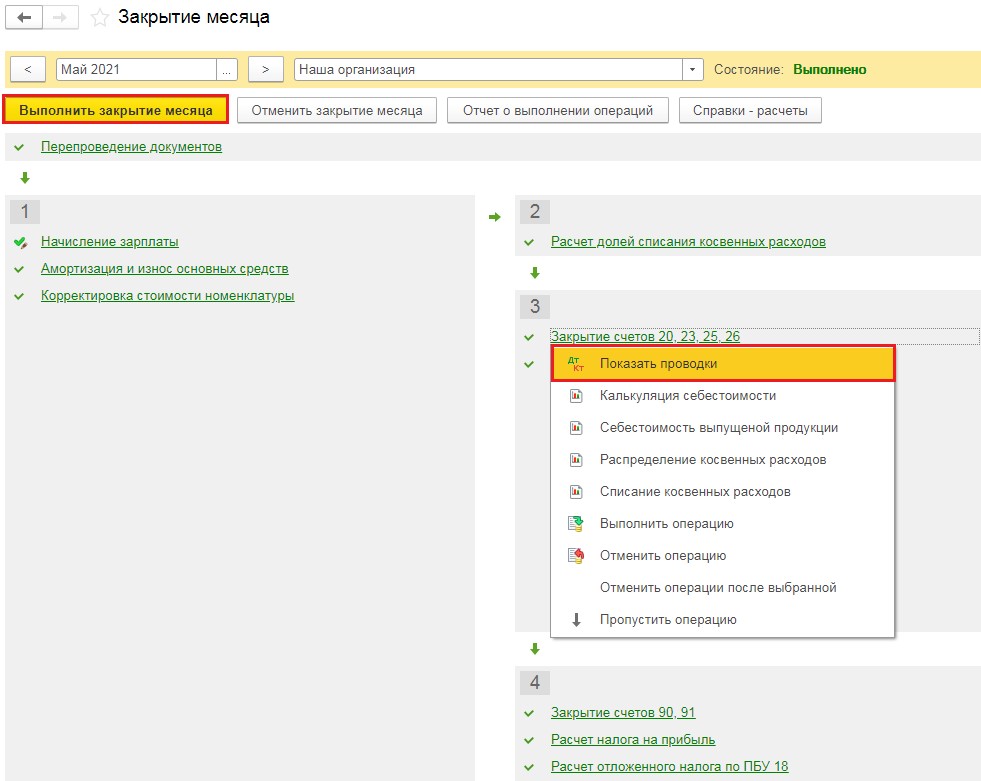

В появившемся окошке отмечаем нужный месяц и выполняем закрытие. Когда все пункты будут обработаны, шрифт станет зеленого цвета, нажимаем операцию «Закрытие счетов 20,23,25,26» и смотрим проводки.

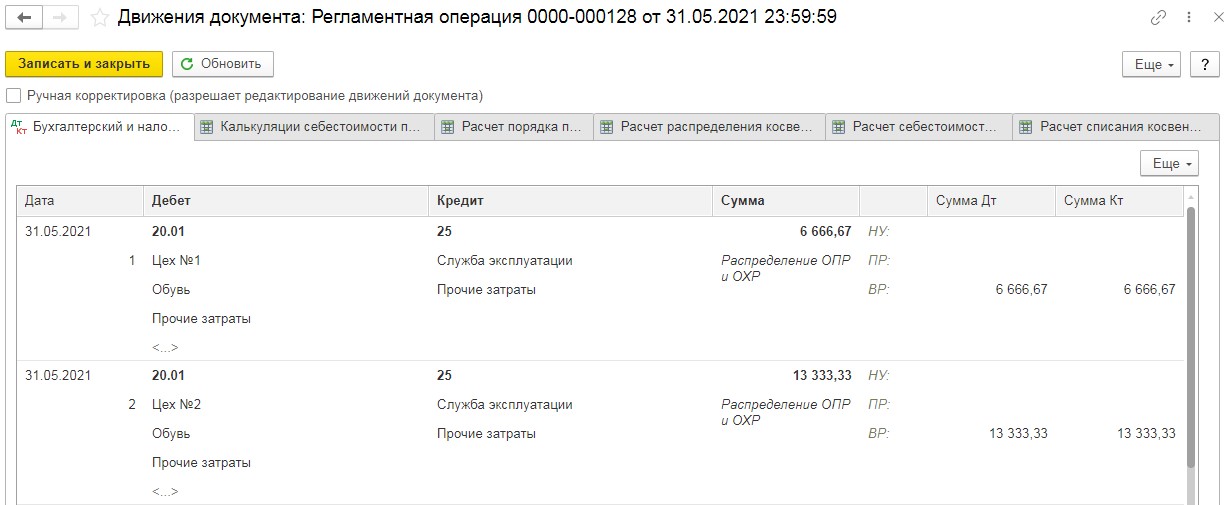

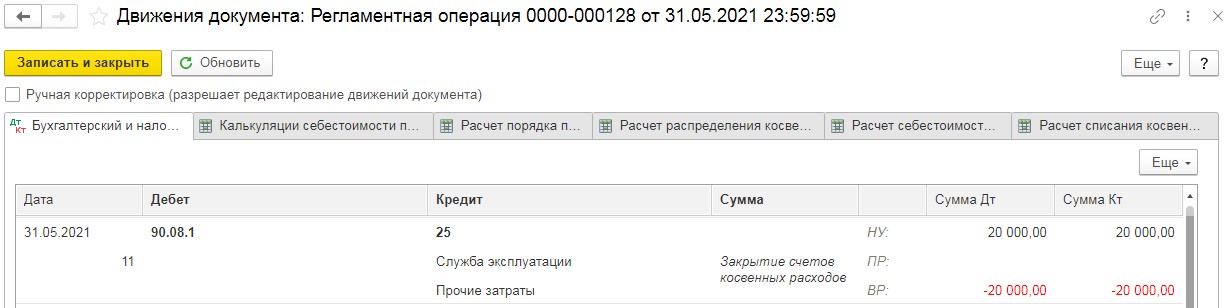

Здесь мы видим, что затраты на 25 счете (в нашем случае 20000 рублей) распределились по подразделениям в пропорциях начисленной заработной платы. Это легко проконтролировать, разделив 20000 рублей на три, для получения суммы цеху №1, затем умножить на 2/3 для определения суммы цеху №2.

Нужно обратить внимание на то, что в налоговом учете суммы стали во временную разницу, потому что не была произведена настройка налогов и отчетов, точнее «Перечень прямых расходов». В результате программа закрыла 25 счет как косвенные расходы на счет 90.08.1

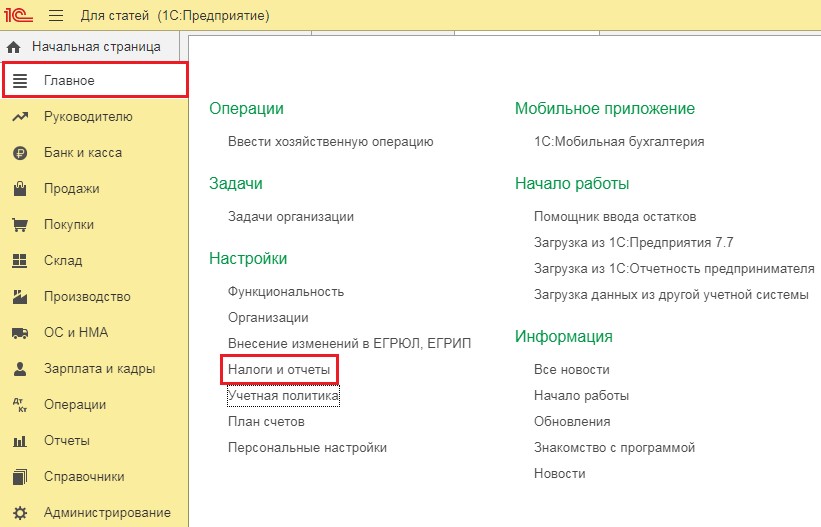

Чтобы данные налогового и бухгалтерского учета совпадали, выберем графу «Налоги и отчеты» в главном разделе.

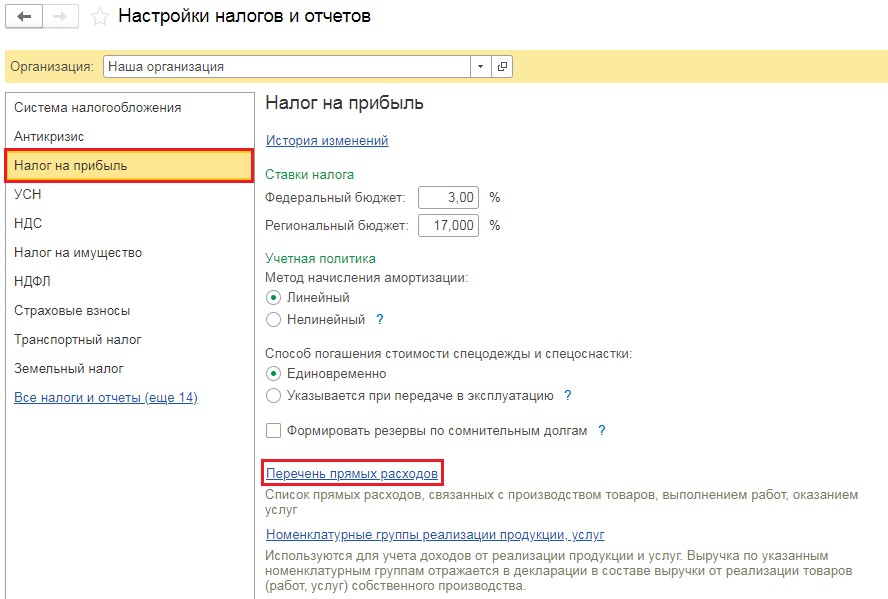

Откроем вкладку «Налог на прибыль» и перейдем в «Перечень прямых расходов».

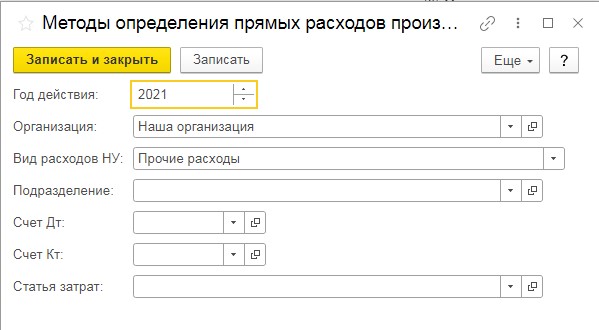

Добавляем указание, что затраты с видом расходов в налоговом учете в графе «Прочие затраты» являются прямыми. Эта настройка будет выглядеть так:

Проведем еще раз закрытие месяца и посмотрим проводки.

Никакой разницы между бухгалтерским и налоговым учетом нет, затраты распределены пропорционально оплате труда.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как уменьшить размер базы 1С

Где поставить отметку о подписании договора с контрагентом в 1С: Бухгалтерии ред. 3.0?

Совокупные и удельные расходы

Прежде всего отметим, что расходы бывают совокупные и удельные

– в зависимости от того, на какой объем они исчислены (на всю

совокупность продукции, на всю партию продукции либо на единицу продукции).

Совокупные расходы – расходы, исчисленные на весь

выпуск продукции предприятия или на отдельную партию продукции. Иными

словами, это суммарные, общие расходы на определенное количество

продукции одного вида или даже на некий объем продукции различного

ассортимента.

Удельные расходы – это расходы, исчисленные на единицу продукции.

Соответственно, и себестоимость может быть исчислена на

единицу продукции или на всю партию, а можно говорить и об обобщающем

показателе себестоимости по всем видам продукции, работ, услуг за

определенный период.

В зависимости от того, какую именно управленческую задачу

предстоит решить, в одних случаях важно знать величину совокупных

затрат, а в других – иметь подробную информацию об удельных

расходах (например, при принятии решений в области ценообразования и

ассортиментной политики)

Алгоритмы расчетов экономического эффекта от снижения себестоимости продукции

Пример 1

Расчет снижения себестоимости продукции при увеличении масштабов производства

В каждой компании разное соотношение условно-переменных и условно-постоянных расходов в общей сумме затрат ввиду особенностей технологического цикла производства, организационной структуры и цепочки бизнес-процессов.

Но в любом случае для того, чтобы спрогнозировать эффект снижения себестоимости продукции от увеличения объема ее выпуска, необходимо сначала проанализировать затраты компании и рассчитать их динамику в привязке к динамике производства.

В таблице 1.1 представлена калькуляция производственной себестоимости компании «Альфа» на выпуск 1000 единиц продукции.

Таблица 1.1

Калькуляция производственной себестоимости на 1000 ед. продукции

|

Статьи затрат |

Доля затрат |

Сумма затрат на 1000 ед. продукции |

|||

|

Условно-переменные |

Условно-постоянные |

Всего |

Условно-переменные |

Условно-постоянные |

|

|

Сырьеё и материалы |

100 % |

0 % |

1 000 000 |

1 000 000 |

|

|

ФОТ рабочих |

80 % |

20 % |

300 000 |

240 000 |

60 000 |

|

Отчисления с ФОТ рабочих |

80 % |

20 % |

90 000 |

72 000 |

18 000 |

|

ФОТ ИТР |

40 % |

60 % |

100 000 |

40 000 |

60 000 |

|

Отчисления с ФОТ ИТР |

40 % |

60 % |

30 000 |

12 000 |

18 000 |

|

Энергоресурсы производственного оборудования |

90 % |

10 % |

100 000 |

90 000 |

10 000 |

|

Ремонт и содержание ОС |

20 % |

80 % |

50 000 |

10 000 |

40 000 |

|

Амортизация ОС |

0 % |

100 % |

175 000 |

175 000 |

|

|

Инвентарь и хознужды |

15 % |

85 % |

55 000 |

8250 |

46 750 |

|

Материальные расходы |

80 % |

20 % |

100 000 |

80 000 |

20 000 |

|

Итого цеховые расходы |

78 % |

22 % |

2 000 000 |

1 552 250 |

447 750 |

|

Расходы вспомогательных производств |

30 % |

70 % |

300 000 |

90 000 |

210 000 |

|

Общепроизводственные расходы |

20 % |

80 % |

200 000 |

40 000 |

160 000 |

|

Производственная себестоимость всего |

67 % |

33 % |

2 500 000 |

1 682 250 |

817 750 |

Как видим, цеховые расходы компании на производство продукции на 78 % являются переменными, а на 22 % — постоянными по отношению к динамике выпуска продукции.

Производственная себестоимость продукции с учетом влияния структуры расходов вспомогательных производств и общепроизводственных расходов уменьшает долю переменных расходов до 67 % и увеличивает долю постоянных до 33 %.

Проецируем сложившееся соотношение переменных и постоянных расходов на увеличение объемов производства на 25 %, т. е. до 1250 единиц продукции. При этом переменные расходы должны увеличится также на 25 %, а постоянные — остаться в том же размере, что и при производстве 1000 единиц продукции.

Рассчитываем сумму увеличения производственной себестоимости, делим ее на увеличенное количество единиц продукции и сравниваем полученную себестоимость одной единицы с аналогичным показателем фактического объема производства (табл. 1.2).

Таблица 1.2

Динамика производственной себестоимости при расширении производства

|

Выпуск продукции, ед. |

1000 |

1250 |

||||

|

Цеховые расходы |

1 552 250 |

447 750 |

2 000 000 |

1 940 313 |

447 750 |

2 388 063 |

|

Расходы вспомогательных производств |

90 000 |

210 000 |

300 000 |

112 500 |

210 000 |

322 500 |

|

Общепроизводственные расходы |

40 000 |

160 000 |

200 000 |

50 000 |

160 000 |

210 000 |

|

Производственная себестоимость |

1 682 250 |

817 750 |

2 500 000 |

2 102 813 |

817 750 |

2 920 563 |

|

Производственная себестоимость единицы продукции |

2500 |

2336 |

Итак, при сложившейся структуре переменных и постоянных производственных расходов рост выпуска продукции на 25 % приведет к снижению себестоимости выпуска одной единицы продукции на 6,5 % (с 2500 руб. до 2336 руб.).

Поэлементная классификация затрат

Как уже говорилось выше, поэлементная классификация предполагает выделение статей издержек в соответствии с экономической сущностью этих трат. Полный перечень таких расходов также представлен в предыдущем пункте. Рассмотрим содержание наиболее значимых позиций списка подробнее.

Материальные затраты

В эту группу затрат включаются средства, уплаченные за:

- Покупку материалов и сырья, являющихся составной частью изготавливаемых продуктов либо необходимых для обеспечения процесса их производства;

- Приобретение упаковочных материалов;

- Закупка полуфабрикатных продуктов и запасных частей, которые затем подвергают монтажу и иным способам обработки;

- Оплату труда подрядчиков, привлекаемых для производственных целей;

- Оплату поступающих от поставщиков топливных и энергетических ресурсов, используемых на производство.

Отчисления на социальные нужды

По этой статье учитываются отчисления по действующим на данный момент ставкам с фонда оплаты труда в гос.фонды: ФСС, ПФР, фонд занятости. Конкретная величина этой части расходов, соответственно, зависит от двух факторов:

- Размер ставок, действующих в отношении компании той или иной сферы деятельности;

- Величина зарплатного фонда организации.

Амортизация основных фондов

Здесь отражаются суммы амортизационных отчислений, исчисленные исходя из цели полного восстановления стоимости используемого в ходе производства оборудования. Величина этих трат зависит от избранного для соответствующих объектов метода амортизации, стоимости самих объектов, их сроков полезной эксплуатации и амортизационных норм.

Прямые и косвенные затраты

Классификация затрат по способу их включения в себестоимость продукции, работ и услуг на прямые и косвенные. Именно эта классификация определяет порядок отражения затрат на тех или иных синтетических счетах, субсчетах и аналитических счетах.

Прямыми считаются затраты, которые можно прямо, непосредственно и экономично отнести на конкретный вид продукции или к конкретной партии продукции (к выполненным работам или оказанным услугам). На практике к этой категории относятся:

- прямые затраты материалов (то есть сырье и основные материалы, использованные при производстве продукции);

- прямые трудовые затраты (оплата труда персонала, занятого в производстве конкретных видов продукции).

Впрочем, если предприятие производит только один вид продукции или оказывает только один вид услуг, все производственные расходы автоматически будут прямыми.

Косвенными признаются затраты, которые нельзя прямо, непосредственно и экономично отнести на конкретную продукцию, поэтому их следует сначала собрать отдельно (на отдельном счете), а затем – по итогам месяца – распределить по видам производимой продукции (выполняемых работ, оказываемых услуг) исходя из выбранной методики.

Среди производственных затрат к косвенным можно отнести вспомогательные материалы и комплектующие изделия, расходы на оплату труда вспомогательных рабочих, наладчиков, ремонтников, оплату отпусков, доплату за сверхурочную работу, оплату времени простоя, расходы на содержание цехового оборудования и зданий, на страхование имущества и т.д.

Подчеркнем – косвенные затраты связаны одновременно с изготовлением нескольких видов продукции, и их либо вообще нельзя «приписать» к конкретному виду выпускаемой продукции, либо в принципе это возможно, но нецелесообразно ввиду незначительности суммы данного вида затрат и сложности точного определения той их части, которая приходится на каждый вид продукции.

На практике разделение прямых и косвенных затрат имеет очень важное значение для организации работы бухгалтерии в части учета затрат. Прямые затраты должны на основании первичных документов плюс возможно дополнительных расчетов, как, например, в случае, если один и тот же вид сырья используется для производства нескольких видов продукции в одном подразделении и невозможно обеспечить точный первичный учет того, сколько именно этого сырья потрачено на каждый из видов продукции, относиться непосредственно в себестоимость каждого вида продукции, формируемую по дебету счета 20 «Основное производство»

А вот косвенные затраты собирают на отдельных счетах – например, цеховые расходы в течение месяца относят в дебет счета 25 «Общепроизводственные расходы».

Если говорить о взаимосвязи двух рассмотренных классификаций, можно отметить следующее:

- все прямые расходы являются основными (ведь они необходимы для производства конкретных видов продукции);

- накладные расходы всегда являются косвенными;

- некоторые виды основных расходов с точки зрения порядка их включения в себестоимость являются не прямыми, а косвенными – как, например, суммы амортизации основных средств, используемых в производстве нескольких видов продукции.

Бухучет вспомогательных производств

Для отражения в бухгалтерском учете затрат, осуществляемых вспомогательными производствами в соответствии с положениями Приказа Минфина № 94н от 31.10.2000 г. применяется синтетический счет 23 «Вспомогательные производства». В дебетовых оборотах показываются:

- прямые затраты, которые оказывают непосредственное влияние на изготовление продукции и процесс оказания услуг;

- косвенный тип затрат, которые связаны с управленческими функциями и обслуживанием технологических линий, потерями от бракованных изделий.

ЗАПОМНИТЕ! Конечное сальдо по счету отражает денежную оценку стоимости производства, оставшегося незавершенным на отчетную дату.

Счет 23 причисляется законодателями к группе активных счетов, по дебету проводятся расходные операции, по кредиту отражается выход готовых изделий или объем произведенных работ. Аналитика ведется по отдельным вспомогательным производствам путем открытия для каждого из них своего субсчета.

Релевантные и нерелевантные затраты

Концепции альтернативных (вмененных) и безвозвратных затрат, а

также особенности поведения различных видов затрат приводят нас к

необходимости разграничения релевантных и нерелевантных расходов и

введению понятия релевантности информации, используемой для обоснования

принимаемых решений.

Релевантной считается информация, отличающая одну альтернативу

от другой и, следовательно, подлежащая анализу и учету при принятии

решений. Соответственно, релевантные затраты – это те

затраты, величина которых изменится в зависимости от того, какая из

альтернатив будет выбрана в результате принятия решения.

Иными словами, если какие-либо доходы, расходы или иные

показатели остаются неизменными при любом из возможных решений, они

нерелевантны и не должны приниматься в расчет при рассмотрении такого

решения.

Безусловно, значительную часть нерелевантных расходов

составляют уже рассмотренные нами безвозвратные затраты, то есть

расходы, которые были совершены в прошлом и которые ни одно решение не

может изменить (как, например, расходы на геолого-разведочные работы в

случае, если полезные ископаемые так и не были обнаружены или

разработка месторождения является неперспективной).

Также зачастую нерелевантны постоянные расходы – но

тут, конечно, все зависит от сущности проблемы и принимаемого решения.

Например, если стоит вопрос о том, что выгоднее пошить к зимнему сезону

– кожаные куртки или кожаные пальто, – информация о

сумме амортизации оборудования, арендной плате за производственные

помещения или стоимости электроэнергии, потребляемой для освещения цеха

и обеспечения работы швейных машин, не имеет никакого значения, ведь

эти суммы будут одинаковыми вне зависимости от того, что же в итоге

решили пошить. А вот если решается более глобальный вопрос о том, не

стоит ли прекратить заниматься пошивом одежды и переключиться на

торговлю тканями, нитками и фурнитурой, информация о постоянных

затратах может стать релевантной – если, например, в итоге

может быть принято решение расторгнуть договор аренды производственного

помещения и продать швейные машины.

Концепция релевантности является, пожалуй, наиболее важным,

основополагающим принципом подготовки информации для анализа и принятия

управленческих решений.