Учет кредитов и займов в бухгалтерском учете

Содержание:

Учет краткосрочных кредитов (проводки по счету 66)

На практике именно краткосрочные кредиты и займы наиболее распространены. Организации берут их в кредитных организациях на временные нужды, в течение года возвращают. Используются эти деньги, как правило, на приобретение материальных ценностей, товаров, при продаже которых вложенные деньги быстро вернутся в составе выручки от продажи, в связи с чем появится возможность погасить задолженность перед банком.

Кредитные деньги могут быть получены как в рублях, так и в иностранной валюте. В последнем случае для их отражения на бухгалтерском счете необходимо валюту переводить в рубли по курсу ЦБ РФ, действующую на дату получения денег – зачисление валюты на валютный счет.

Счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный, предназначен для учета пассива предприятия. Что такое пассивный счет и каковы его особенности читайте здесь .

Получение кредитных денег в банке отражается по кредиту сч.66 в корреспонденции со счетом учета денежных средств, в бухгалтерии при этом отражается следующая проводка Д51 (50, 52) К66.

Все курсовые разницы, возникшие в результате пересчета иностранной валюты в отечественные рубли, отражаются в составе операционных расходов/доходов. Положительная курсовая разница отражается с помощью проводки Д66 К91/1. Отрицательная курсовая разница – Д91/2 К66.

Курсовые разницы и проценты – это основные расходы по кредиту. Существуют также и дополнительные.

Все дополнительные расходы, сопровождающие оформление и получение займа, также включаются в операционных расходы. В качестве дополнительных расходов могут выступать различного рода услуги (юридические, экспертиза, консультационные и пр.). Проводка по их отражению – Д91/2 К60 (76).

Проценты, начисленные по кредиту, отражаются с помощью проводки Д91/2 К66, то есть также включаются в операционные расходы.

Возврат кредитных денег и уплата процентов отражается с помощью проводки Д66 К51 (50, 52). Если организация погашает свой долг частями каждый месяц, то данная проводка выполняется ежемесячно на сумму погашения.

Проводки по краткосрочным кредитам (счет 66):

Учет долгосрочных кредитов (проводки по счету 67)

Долгосрочные кредиты берутся организацией обычно для обновления основных средств, приобретения нематериальных активов, проведения модернизации, реконструкции, расширения производства, то есть это долгосрочные вложения, которые быстро окупиться не смогут. Берутся они, как правило, на 5-10 лет.

Кредитные учреждения выдают долгосрочные кредиты только стабильно работающим организациями с устойчивым финансовым положением. Молодому предприятию долгосрочный кредит получить проблематично, банки подходят очень серьезно к выдаче подобных займов. Проценты по долгосрочным кредитам, как правило, заметно ниже процентов по краткосрочному, но и получить его гораздо сложнее. Рассмотрение заявки и оформление займет гораздо больше времени.

Счет 67 «Расчеты по долгосрочным кредитам и займам» — это также пассивный счет, предназначенный для учета пассива.

Проводки по учету долгосрочных кредитных денег аналогичны проводкам по учету краткосрочных.

Получение кредитных денег и начисление процентов по ним отражается по кредиту сч.67, их уплата – по дебету сч.67.

Все расходы по получению, оформлению долгосрочного займа относятся на операционные расходы, так же как и курсовые разницы при получении иностранной валюты.

Учет долгосрочных займов имеет одну особенность: за год до окончания срока погашения организация в своем учете может перевести кредит из разряда долгосрочных в краткосрочные, при этом выполняется проводка Д67 К66.

А возможно организация не захочет осуществляет перевод кредитных денег с одного счета на другой, в этом случае займ будет числиться на сч. 67 до полного своего погашения.

Проводки по учету долгосрочных кредитов (счет 67):

Пример бухучета полученного кредита

Пример 1

Организация получила кредит 2 февраля в сумме 1 500 000 руб. Процентная ставка — 10%. Срок договора о выдаче кредита — 24 месяца. Сумма ежемесячного платежа — 62 500 руб. Договором с банком предусмотрена оплата процентов и погашение суммы кредита ежемесячно на последнее число каждого месяца. Проценты начисляются со следующего дня после получения кредита.

В феврале организация сделает следующие проводки:

2 февраля

Дт 51 Кт 67.1 — кредит получен на расчетный счет организации в сумме 1 500 000 руб.

28 февраля

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: 1 500 000 / 365 × 26 × 10% = 10 684,93 руб.

Дт 67.2 Кт 51 — оплата процентов — 10 684,93 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Проводки в марте:

31 марта

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: (1 500 000 – 62 500) / 365 × 31 × 10% = 12 208,90 руб.

Дт 67.2 Кт 51 — оплата процентов — 12 208, 90 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Данный кредит, являясь долгосрочным, будет отражен по строке 1410 «Заемные средства» бухгалтерского баланса в сумме, учтенной по кредитовому сальдо счета 67.

Если бы кредит был краткосрочным, его следовало бы отразить по строке 1510 «Заемные средства» бухбаланса.

Коммерческий кредит и товарные векселя показываются по строкам:

- 1450 «Прочие обязательства» (по долгосрочной задолженности);

- 1520 «Кредиторская задолженность» (по краткосрочной задолженности).

Следует отметить, что в случае, если средства были получены с целью приобретения, сооружения или изготовления инвестиционного актива, проценты необходимо отражать с использованием счета 08 «Вложения во внеоборотные активы» (Дт 08 Кт 66.2/67.2). Исключение из указанного правила делается для хозсубъектов, ведущих учет упрощенным способом, которые вправе для этих целей применять счет 91.2 (п. 7 ПБУ 15/2008).

Все подробности отражения заемщиком в бухгалтерском учете получения и возврата займа или кредита рассмотрены в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите к рекомендациям экспертов.

О бухучете кредиторской задолженности см. статью «Как кредиторская задолженность отражается на счетах?».

Общее понятие о кредитовании

Кредитование – это финансовая операция, которая подразумевает под собой передачу денежных средств от одного гражданина другому, или же в качестве заемщика может выступать так же юридическое лицо, на определенных условиях. Основным условием кредитования является необходимость составления кредитного договора, в котором четко прописываются основные условия для получения определенной суммы. Основные пункты кредитного договора предусматривают обязательное наличие следующей информации:

- Полные данные кредитора;

- Полные данные заемщика;

- Сумма займа;

- Срок займа.

- Условия кредитования.

При составлении кредитного договора необходимо так же указывать, на каких условиях выдается определенная сумма денег, как необходимо погашать задолженность и какие меры наказания будут за просрочку по оплате платежей.

В большинстве случаев кредиторами выступают банковские учреждения, которые кредитуют граждан Российской Федерации, или же предприятия на определенных условиях. Так же получить кредит можно и у организации, которая ведет деятельность, связанную с предоставлением займов. Более безопасным является получение кредита у компетентной организации, деятельность которой непосредственно связана с выдачей кредитов. В настоящее время на территории Российской Федерации действует множество банковских учреждений, которые предлагают различные условия кредитования. То все банковские учреждения очень тщательно проверяют своих заемщиков, так как выдача кредита это довольно большие риски для банка. Поэтому основное требование банковского учреждения, является подтверждение дохода или наличие залога.

По законодательству Российской Федерации необходимо вести как бухгалтерский учет кредитов, так и налоговый учет. Это необходимо для контроля по выданным кредитам, и контроля по начисленными процентами.

Как провести неденежный займ (выданный)

бухгалтерские проводки:

| Дебет | Кредит | |

| 76 | 91.1 | Отражается доход от реализации (выручка, передача права собственности на продукцию) |

| 91.2 | 68 | Учитывается НДС от суммы займа, при учете «по отгрузке» |

| 91.2 | 76 | Учитывается НДС от суммы займа, при учете «по оплате» |

| 91.2 | 41 (01,10) | Списание с баланса стоимости продукции, имущества, переданных в качестве займа |

| 41 (01,10) | 91.2 | Возврат продукции |

| 19..03 | 91.1 | Отражается НДС по возврату за продукцию |

| 76 | 91.1 | Учитываются проценты |

Как провести денежные (предоставленные) займы: проводки

- Займы, носящие процентный характер, учитываются в Дебет 58 Кредит 51.

- Порядок начисления процентов по договору займа предполагает учет дохода по дебету 76, кредит 91.1

Как начислить проценты по договору займа, решается совместно сторонами и отражается в договоре. Можно использовать схему аннуитета или «Простой Процент». Займ выдан сотруднику

Если получателем займа является сотрудник компании, то отразить операцию следует так:

- Выдача: Дебет 73, Кредит 50 – из кассы (или 51 – с расчетного счета);

- Возврат займа: проводки обратные – Дебет 50 (в кассу) или 51 (на р/с), Кредит 73.

Если заём предоставлен на беспроцентной основе, то материальная выгода облагается НДФЛ: Дебет 73, Кредит 68 (НДФЛ).

Любая организация может не только выдать, но и взять займ. Как учесть в бухучете получение займа? Проводки разберем далее.

Кредиты, выдаваемые компанией, могут быть краткосрочными – до 1 года и долгосрочными – свыше 1 года.

Для краткосрочных займов используем 66 счет. Запись:

- Поступление по договору займа – проводки: Дебет 50 (займ наличными из кассы), 51 (безнал с расчетного счета), 52 (валютные займы), Кредит 66;

- Возврат: обратная проводка – Дебет 66, Кредит 50,51, 52.

Если организация понесла некоторые дополнительные затраты, связанные с получением кредита (например, заём пришлось страховать или платить комиссию), то данная сумма списывается в Дебет 91.2, Кредит 66.

Для долгосрочных займов используется счет 67, но проще всего учесть заём как краткосрочный, на 66-ом, а спустя 12 месяцев перевести его на 67-ой.

Пример учета беспроцентного кредита:

| Дт | Кт | Описание | Сумма | Основание |

| 51 | 66 | Краткосрочный заём без процентов получен организацией | 100 000 | Банковская выписка |

| 66 | 50 | Погашение краткосрочного займа | 100 000 | Исходящее платежное поручение |

| 51 | 67 | Долгосрочный заём получен организацией | 1 000 000 | Банковская выписка |

| 60 | 51 | Оплата юридических услуг за оформление документов на заём | 3 000 | Исходящее платежное поручение |

| 91.2 | 67 | Затраты на юридические услуги учтены, как расходы, сопутствующие оформлению кредита | 3 000 | Акт о выполненных работах |

| 67 | 51 | Погашение долгосрочного кредита | 1 000 000 | Исходящее платежное поручение |

Процесс передачи займа юридическому лицу от физического лица

В то же время, если предприятием в качестве обеспечения предоставляется недвижимое имущество, свидетельствование документа у нотариуса потребуется уже в обязательном порядке.

Кроме этого, согласно ст. 339. 1. Кодекса, залог должен пройти процедуру государственной регистрации в Росреестре.

- наименование предприятия или учреждения;

- ФИО гражданина;

- место заключения сделки;

- дата подписания;

- предмет займа;

- права и обязанности сторон;

- сроки исполнения обязательств;

- порядок начисления и уплаты процентов;

- особые условия;

- ответственность сторон в случае неисполнения условий соглашения;

- действия в случае форс-мажора;

- условия конфиденциальности;

- правила разрешения споров;

- заключительные положения;

- адреса и платежные реквизиты.

Условия выдачи денег в долг, влияющие на бухучет операций по этому долгу

Операции заимствования между юрлицами, не входящими в число кредитных организаций, не являются редкостью. Они более простым способом, чем в банке (без сбора большого количества документов), позволяют получить на нужный срок необходимые средства, и процентная ставка при этом может быть ниже, чем устанавливаемая банком по кредиту (вплоть до ее отсутствия). Еще один положительный момент заключается в том, что у получателя займа не возникает необходимости регулярно отчитываться перед своим кредитором о текущем финансовом положении, как это происходит при получении кредита. Грамотно оформить договор займа вам помогут Путеводители по договорной работе от КонсультантПлюс. В частности, мы рекомендуем ознакомиться с информацией о рисках для займодавца и заемщика. Получите пробный доступ к системе бесплатно и переходите в материалы.

Проводки по предоставлению займа юридическому лицу и проводки по начислению процентов по нему, если они предусмотрены договором заимствования, у передающей стороны имеют прямую зависимость от двух условий:

- Будут ли начисляться проценты за пользование средствами, взятыми в долг, или стороны пришли к соглашению об их отсутствии.

- Входит ли выдача займов в перечень обычных для нее видов осуществляемой деятельности или такие операции имеют место от случая к случаю.

Первое из условий определяет саму суть долга, возникающего у получающей стороны перед займодавцем: окажется он приносящим доход или нет. То есть следует его считать финвложением (размещением средств с целью извлечения из этого процесса финансовой выгоды) или расценивать просто как дебиторскую задолженность.

От второго условия зависит, в каких именно проводках заем организации от организации отразится при начислении процентов (т. е. дохода по нему).

Товарный кредит

Кроме денег, заимодавец (кредитор) может одолжить организации принадлежащее ему имущество. В данном случае такая сделка представляет собой заем в натуральной форме или товарный кредит.

С позиций бухучета и налогообложения между договором займа в натуральной форме и договором товарного кредита нет никаких различий. В зависимости от того, какое имущество является предметом займа, в бухучете сделайте проводку:

Дебет 41 (08, 10…) Кредит 66 (67) – получены товары (основные средства, материалы) по договору займа (товарного кредита).

Оцените полученное имущество по стоимости, указанной в договоре (п. 2 ПБУ 15/2008).

При возврате займа (товарного кредита) сделайте запись:

Дебет 66 (67) Кредит 41 (01, 10) – возвращены товары (материалы, основные средства) в счет погашения задолженности по договору займа (товарного кредита).

Чтобы вернуть имущество, полученное по договору займа (товарного кредита), организация должна приобрести аналогичные товары (материалы, основные средства). Эти активы примите к учету в сумме фактических затрат на их приобретение без НДС (п. 5 ПБУ 5/01, п. 8 ПБУ 6/01).

Фактической себестоимостью имущества, полученного по договору займа (товарного кредита), признается стоимость активов, которыми заемщик погашает свой долг (п. 10 ПБУ 5/01, п. 11 ПБУ 6/01). Эта сумма становится известной только к моменту возврата. Соответственно, между первоначальной и последующей оценкой займа (кредита) может возникнуть ценовая разница. Стоимость имущества, принятого к учету, изменить нельзя (п. 12 ПБУ 5/01, п. 14 ПБУ 6/01). Включите ее в состав прочих доходов или расходов (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

В учете при этом отразите проводки:

Дебет 91-2 Кредит 66 (67) – списана ценовая разница, возникающая, если договорная стоимость имущества меньше стоимости имущества, приобретенного для возврата займа (кредита);

Дебет 66 (67) Кредит 91-1 – списана ценовая разница, возникающая, если договорная стоимость имущества больше стоимости имущества, приобретенного для возврата займа (кредита).

Если заем (кредит) предоставлен под проценты, к счету 66 (67) откройте два субсчета. Например, счет 66 субсчет «Расчеты по основному долгу» и счет 66 субсчет «Расчеты по процентам». Это связано с тем, что суммы процентов нужно учесть обособленно (п. 4 ПБУ 15/2008, Инструкция к плану счетов (счета 66 и 67)).

Проценты, начисленные по займу (кредиту), отнесите к прочим расходам, кроме тех, что связаны с приобретением, сооружением и (или) изготовлением инвестиционного актива.

В бухучете начисление процентов отразите следующим образом:

Дебет 91-2 Кредит 66 (67) субсчет «Расчеты по процентам» – начислены проценты за пользование заемными средствами.

Такой порядок следует из пункта 7 ПБУ 15/2008.

Пример отражения в бухучете кредита, полученного для предварительной оплаты товаров

15 июня ООО «Торговая фирма «Гермес»» получило в банке кредит для приобретения товаров. Сумма кредита – 500 000 руб. Кредит предоставлен сроком до 30 июня текущего года под 20 процентов годовых.

20 июня «Гермес» производит предварительную оплату за товар в полной сумме его стоимости. 24 июня товар оприходован.

По условиям договора «Гермес» выплачивает проценты вместе с основной суммой долга.

Для отражения операций по договору займа и купли-продажи бухгалтер «Альфы» открыл:

- к счету 60 «Расчеты с поставщиками и подрядчиками» – субсчета «Расчеты по авансам выданным», «Расчеты с поставщиком»;

- к счету 66 «Расчеты по краткосрочным кредитам и займам» – субсчета «Расчеты по основному долгу», «Расчеты по процентам».

В учете «Гермеса» сделаны следующие проводки.

15 июня:

Дебет 51 Кредит 66 субсчет «Расчеты по основному долгу» – 500 000 руб. – отражена сумма полученного кредита.

20 июня:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 – 500 000 руб. – перечислена поставщику предоплата за товар.

24 июня:

Дебет 41 Кредит 60 субсчет «Расчеты с поставщиком» – 423 729 руб. (500 000 руб. – 500 00 руб. × 18/118) – приняты к учету товары от поставщика;

Дебет 19 Кредит 60 субсчет «Расчеты с поставщиком» – 76 271 руб. (500 000 руб. × 18/118) – учтен «входной» НДС по купленным товарам;

Дебет 60 субсчет «Расчеты с поставщиком» Кредит 60 субсчет «Расчеты по авансам выданным» – 500 000 руб. – зачтена предоплата товаров.

30 июня:

Дебет 91-2 Кредит 66 субсчет «Расчеты по процентам» – 4110 руб. (500 000 руб. × 20% : 365 дн. × 15 дн.) – начислены проценты за пользование кредитом;

Дебет 66 субсчет «Расчеты по основному долгу» Кредит 51 – 500 000 руб. – возвращена сумма кредита;

Дебет 66 субсчет «Расчеты по процентам» Кредит 51 – 4110 руб. – уплачена сумма процентов.

Проценты по займу выданному — проводки

Выдаваемые в долг средства при условии начисления на них процентов у передающей стороны всегда учитываются в составе финвложений, т. е. на счете 58. Выдача фиксируется проводкой Дт 58 Кт 51 (50, 52).

ВАЖНО! Беспроцентный заем на счете 58 показан не будет, поскольку он не отвечает самой идее финвложений (приносить доход). Его сумму следует показать на счете 76 (Дт 76 Кт 51 (50, 52))

В то же время в проводках по начислению процентов по займу выданному будет задействован иной счет — 76. Его применение приведет к появлению проводки — начислены проценты по выданному займу — с корреспонденцией Дт 76 Кт 91 (90). Выбор счета в кредитовой части этой записи определит, к числу каких видов деятельности для займодавца относится выдача займа: прочих (тогда будет использован счет 91) или обычных (в этом случае задействуется счет 90).

Расчет процентов организациями осуществляется ежемесячно на последнюю дату этого периода (пп. 12, 16 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н).

Обложению НДС ни сама сумма займа, ни проценты по нему не подлежат (подп. 15 п. 3 ст. 149 НК РФ), т. е. проводок в части этого налога по дебету счета 91 (90) не возникнет. Если с выдачей займа у займодавца связаны какие-либо затраты (например, плата банку за услуги по переводу средств), то в периоде их осуществления они попадут в дебет счета 91 (90).

Поступление платежей по процентам выразится проводкой Дт 51 (50, 52) Кт 76.

Отражение в учёте суммы неустойки выплаченной по решению суда

Налог на прибыль организаций Глава 25 Налогового кодекса РФ не предусматривает формирование резерва предстоящих расходов на уплату штрафных санкций.

Применение ПБУ 18/02 При признании в учете оценочного обязательства Признано оценочное обязательство по уплате неустойки контрагенту На дату вступления решения суда в законную силу Отражена сумма, подлежащая уплате контрагенту по решению суда Решение суда, вступившее в законную силу, На дату уплаты штрафных санкций контрагенту Перечислена контрагенту сумма, взыскиваемая по решению суда Выписка банка по расчетному счету Консультационно-аналитический центр по бухгалтерскому учету и налогообложению комментарии Больше материалов по теме: Приказ Минфина РФ от 13.

Как рассчитать проценты по полученному займу (кредиту)

Размер процентов

Размер процентов по займу (кредиту) можно указать в договоре. Если такой оговорки нет, организация должна выплатить заимодавцу (кредитору) проценты по ставке рефинансирования, действующей на дату возврата займа (или его части).

Заем может быть предоставлен без условия об уплате процентов (в отличие от кредитов). Если заимодавец предоставил беспроцентный заем, это условие должно быть прямо указано в договоре. Исключение – займы, предоставленные в натуральной форме. По умолчанию они являются беспроцентными. Но если заимодавец намерен получить с организации %, их размер и порядок уплаты следует предусмотреть в договоре.

Порядок уплаты

Порядок уплаты можно указать в договоре. Но если это условие отсутствует, организация должна выплачивать % ежемесячно до полного погашения займа (кредита). Это следует из положений статей 809, 819 и 822 Гражданского кодекса РФ.

Таким образом, размер и периодичность уплаты процентов полностью зависят от условий, на которых организация и заимодавец (кредитор) заключили договор займа (кредита).

Форма уплаты процентов

По договору займа проценты можно заплатить как в денежной, так и в натуральной форме (п. 1 ст. 809 ГК РФ). Аналогичное правило распространяется на товарные кредиты (ст. 822 ГК РФ). По кредиту в денежной форме предусмотрена уплата % только деньгами (безналичным способом) (п. 1 ст. 819 ГК РФ, п. 3.3 Положения ЦБ РФ от 26 июня 1998 г. № 39-П).

Расчет процентов по займу

Проценты по займу рассчитывают стороны сделки, исходя из условий договора (п. 1 ст. 809 ГК РФ). Чтобы рассчитать начисление процентов по договору займа, определите:

— сумму, на которую начисляются проценты; — ставку (годовую или месячную); — количество календарных дней в периоде, за который начисляются проценты.

Как правило, в расчете нужно учесть действительное число календарных дней в году – 365 или 366 и, соответственно, в месяце – 30, 31, 28 или 29 дней. Проценты следует начислить со дня, следующего за днем предоставления займа, по день его возврата включительно. Такой порядок подтвержден пунктом 3.14 Положения ЦБ РФ от 4 августа 2003 г. № 236‑П. Для организаций он не является обязательным, поэтому в договоре можно предусмотреть и другой порядок (например, установить фиксированную сумму процентов).

Величину процентов определите так:

Проценты по полученному займу = { Заем, на который начисляются проценты × Годовая ставка процентов : 365 (366) дней } × Количество календарных дней в периоде, за который начисляются проценты

Пример расчета % по денежному займу, полученному от сотрудника

31 января в связи с нехваткой денег на выдачу зарплаты единственный учредитель (он же – генеральный директор) ООО «Торговая фирма Гермес» А.В. Львов предоставил организации процентный заем в сумме 200 000 руб. Заем предоставлен наличными под 20 % годовых. Изменение процентной ставки по займу не предусмотрено. По договору организация обязана вернуть заем наличными 16 апреля этого же года и одновременно выплатить Львову всю сумму начисленных процентов.

В бухучете проценты начисляются ежемесячно. Сумма составила:

– за февраль: 200 000 руб. × 20% : 365 дн. × 28 дн. = 3068 руб.;

– за март: 200 000 руб. × 20% : 365 дн. × 31 дн. = 3397 руб.;

– за апрель: 200 000 руб. × 20% : 365 дн. × 16 дн. = 1753 руб.

Расчет процентов по кредиту

Проценты по кредиту рассчитает банк (кредитная организация) (п. 3.5 Положения ЦБ РФ от 26 июня 1998 г. № 39-П). Порядок начисления процентов по выданным кредитам установлен Положением ЦБ РФ от 26 июня 1998 г. № 39-П.

Данным Положением предусмотрены четыре способа начисления процентов:

— по формуле простых процентов; — по формуле сложных процентов; — с использованием фиксированной процентной ставки; — с использованием плавающей процентной ставки.

Способ начисления % должен быть прописан в кредитном договоре.

Особенности учета займов

По условиям договора между заемщиком и займодателем, в долг могут быть переданы не только финансовые активы, но и материальные ценности. Например, основные средства организации, материально-производственные запасы, сырье, готовая продукция или же товары, нематериальные активы и прочее имущество компании.

Отражайте предоставление займа другой организации (проводки) в сумме выданных финансовых активов либо по стоимости переданных материальных ценностей. Если заем был выдан в иностранной валюте, бухгалтерия обязана делать записи в рублях.

Отметим, что условия выдачи займов играют ключевую роль в бухгалтерском учете. В данной ситуации первый вопрос, который должен возникать для для компании-займодателя: являются ли переданные средства финансовыми вложениями или нет.

Условия для признания заемных средств финансовыми вложениями:

- факт передачи активов в долг (имущества во временное распоряжение) оформлен документально, то есть подписан соответствующий договор между заемщиком и давальцем;

- компания-займодатель официально принимает риски по невыплате и невозврату займа (кредита) на себя;

- активы, переданные в долг, будут приносить экономическую выгоду, компания-давалец планирует прибыль по процентам за передачу активов в пользование другой фирме или физическому лицу.

Если активы, переданные в долг, не отвечают этим трем условиям, то к финансовым вложениям их отнести нельзя. В таком случае между заемщиком и давальцем заключается беспроцентный кредитный (заемный) договор.

Что это такое

Каждый заимодавец должен понимать, что он имеет право выдавать ссуды для таких категорий заемщиков:

- юридические лица;

- индивидуальные предприниматели;

- физические лица.

Таким образом, кредитор может выдавать денежные средства или предметы не только другим организациям, но и, к примеру, посторонним клиентам. Это значительно расширяет сферу влияния и увеличивает доход.

Все выданные кредиты относятся к финансовым вложениям компании. Поэтому все доходные статьи — проценты и вознаграждения, следует отражать в соответствующем разделе бухгалтерского отчета.

Необходимые термины

|

Займ |

Это разновидность долговых обязательств по которым как кредитором так и заемщиком может выступать физическое или юридическое лицо. Займы делятся на:

|

|

Физическое лицо |

Это гражданин, а юридическое — организация или предприятие |

|

Индивидуальный предприниматель |

Это физическое лицо, которое занимается предпринимательской деятельностью, но не регистрирует юридическое лицо |

|

Беспроцентные ссуды |

Это вид займа, который позволяет на определенных условиях передать денежные средства или другой предмет займа в пользование заемщику без уплаты процентов или других сборов |

|

Бухгалтерский учет |

Это отчетная документация, которую обязано вести предприятие для контроля всех доходных и расходных статей деятельности. Данные документы передаются в налоговую службу для проверки на предмет уплаты налогов |

С какой целью создается

Следует понимать, что выдача кредита в большинстве случаев ведет к получению прибыли. Поэтому все сведения о проведении сделки следует указывать в бухгалтерских отчетах.

Уплата налогов осуществляется только с тех сделок, которые были процентными и по которым долг был выплачен.

В случаях просрочки, невозврата или же беспроцентного займа, выплчивать налог не с чего, но это не снимает обязанности отразить подобные сделки в отчете и показать, что дохода нет и он не скрывается.

Поэтому для компаний и создана подобная форма отчетности — внесение проводок по займам в уже существующий и знакомый бухгалтерский отчет.

Правовые аспекты

Займы регулируются специальным законодательством. В первую очередь, следует обратиться к Федеральному закону . В этого документа говорится о тех условиях, которых должны быть соблюдены при заключении сделки.

Учет займов у заимодавца — проводки по выдаче займов

Если фирма выдает заем другой организации, то проводки будут такие:

Дебет 58 Кредит 51 (50, 52, 40 …) – проводку по выданному займу.

Как видно из проводки, заем может быть предоставлен не только в виде денежной суммы, но и в виде имущества (материалов, ОС и т.д.). Сумма, которая будет учитываться в данном случае – стоимостное выражение товаров/материалов и т.д.

При выдаче беспроцентного займа юридическому лицу сумму учитывают по дебету 76 счета и кредиту счета выдачи средств или имущества (50, ,10, и т.д.).

Возврат займов оформляется проводкой:

Дебет 51 (50, 40…) Кредит 58 (76).

Что касается обложением займов налогом НДС, есть две противоположенные точки зрения. Первая основывается на том, что происходит передача права собственности, которое является реализацией (ст. 39 НК РФ). Реализация облагается НДС. Обратная точка зрения: при получении и возврате кредита в виде товаров не возникает объекта налогообложения НДС.

Проводки по учету НДС по займам в натуральной форме:

- Дебет 91.2 Кредит 68 НДС – при выдаче займа

- Дебет 19 Кредит 58 (76) – учет входного НДС при возврате займа.

Выдача займа работнику организации оформляется проводкой:

Дебет 73 Кредит 50 (51).

Возврат оформляется обратной проводкой.

Пример:

Проводки по выдаче займа:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 76 | Выдача беспроцентного займа | 320 000 | Платежное поручение исх. | |

| 76 | Возврат займа | 320 000 | Выписка банка |

Учет возврата займа у заемщика

Организация, ранее выдавшая заем, получает свои денежные средства или имущество обратно. Отражают это следующими записями:

- получение залогового имущества по дебету 008 счета, соответственно возврат – по кредиту.

- Получение процентов по займу Дебет Кредит 76 субсчет «Проценты по выданным займам».

- Возврат займа в денежной форме Дебет Кредит 76, Дебет 58 Кредит 76.

- Возврат займа имуществом Дебет 10,41,43…Кредит 76.

Пример:

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 008 | Получен залог по займу | 278 000 | Товарная накладная | |

| 58 | Выдан заем | 672 000 | Исх. платежное поручение | |

| 76 | 91.1 | Начислены проценты по займу | 47040 | Бухгалтерская справка |

| 58 | Частично погашен долг по займу | 520 000 | Выписка банка | |

| 76 | Получены проценты по займу | 47 040 | Выписка банка | |

| 76 | Получены деньги от реализации залога | 358 000 | Выписка банка | |

Процентный и беспроцентный займ

Физическое лицо по своему желанию может выдавать займ с процентами за его использование или без таковых.

Беспроцентность займа в обязательном порядке указывается в подписываемом договоре.

Для этого в типовой документ добавляют пункт, в котором четко указывается, что за пользование денежными средствами проценты не взимаются.

Процентный займ выдается организации при условии, что предприятие вернет владельцу денежных средств не только заимствованную сумму, но и определенную прибыль в виде процентов. Все процентные выплаты регулируются либо условиями составленного договора, либо статьей 809 ГК РФ.

В соответствии с кодексом получается, что в случае, когда оплата процентных сумм не оговаривается в соглашении, то организация, выступающая заемщиком должна автоматически каждый месяц выплачивать физическому лицу определенные суммы.

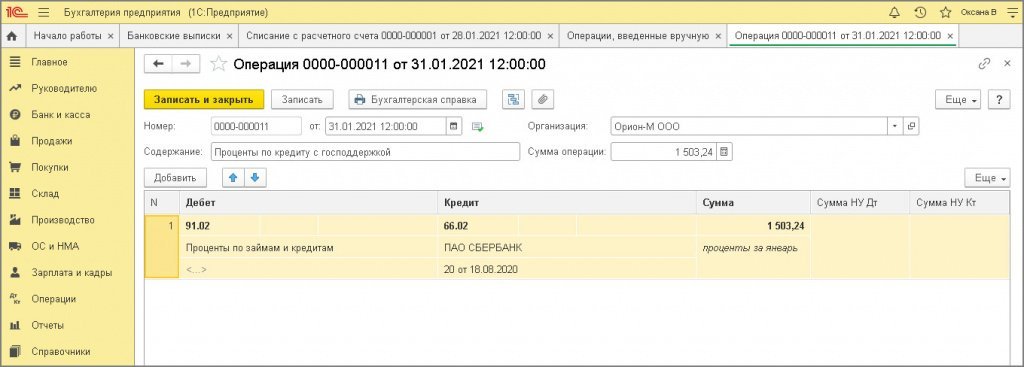

Учет процентов, начисленных в периоде погашения (январь 2021 — февраль 2021)

6.1 Отражены в расходах в БУ проценты по кредиту за январь 2021

Документ «Операция» (рис. 1).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету» (как в операции 1.2)).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

- Кнопка Записать и закрыть.

Рис. 1

Рис. 1

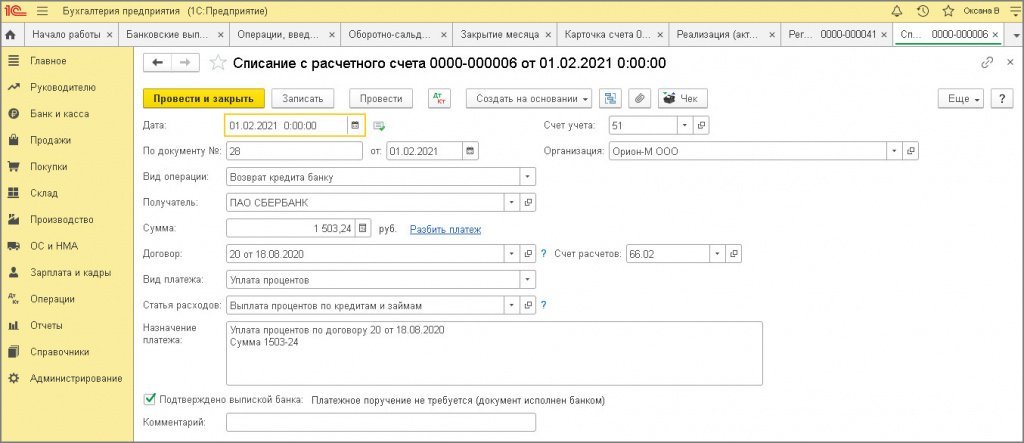

6.2 Уплачены проценты по кредиту за январь 2021

Документ «Списание с расчетного счета» (рис. 2).

Создайте, заполните и проведите документ аналогично операции 4.1.

Рис. 2

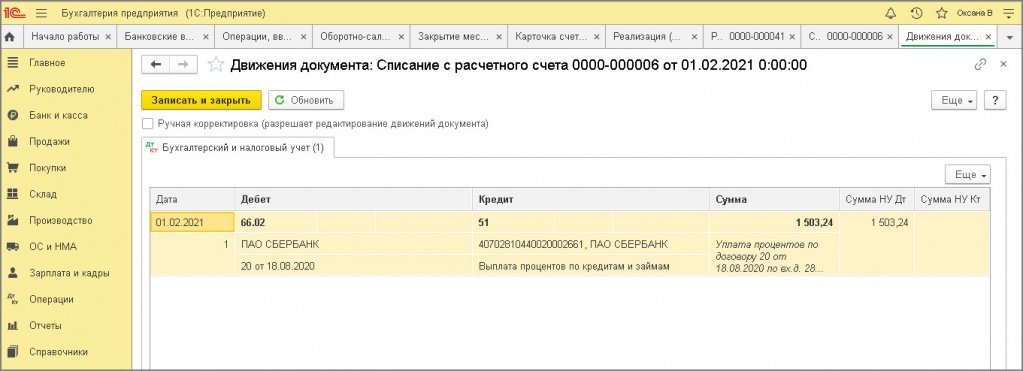

По кнопке посмотрите результат проведения документа (рис. 3).

Рис. 3

6.3 Признаны в расходах в НУ проценты по кредиту за январь 2021

Документ «Операция» (рис. 4).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- В поле От укажите дату перечисления процентов банку (в примере 01.02.2020).

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету» (как в операции 3.1).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма Ну Дт, Сумма Ну Кт укажите сумму процентов за январь, перечисленных банку 01.02.2020.

- Кнопка Записать и закрыть.

Рис. 4

Рис. 4

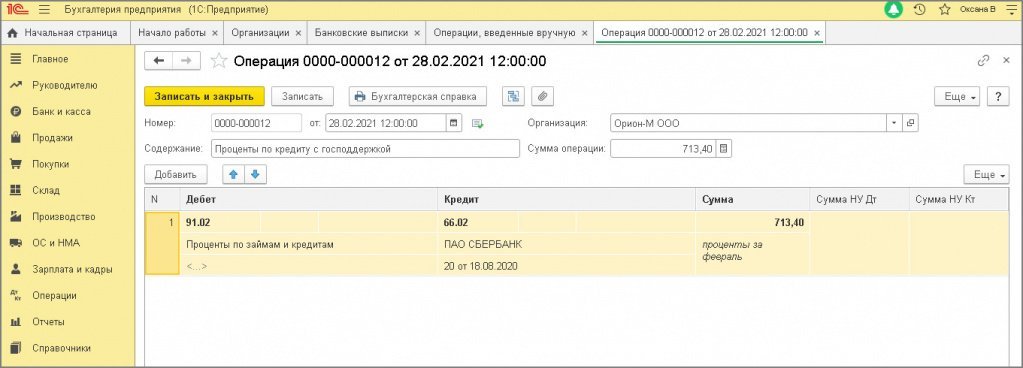

6.4 Отражены в расходах БУ проценты по кредиту за февраль

Документ «Операция» (рис. 5).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету» (как в операции 1.2).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета за февраль.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

- Кнопка Записать и закрыть.

Рис. 5

Рис. 5

6.5 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В январе 2021 с суммы процентов (не уплаченных банку) при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка по признанию ОНА: Дт 09 Кт 99.02.О.