Учет кредитов и займов на предприятии: что нужно знать руководителю

Содержание:

Основные сведения

Дебет

Левая сторона бухгалтерского счёта, обозначающая (несколько упрощая) имущество или имущественные права предприятия в контексте учитываемых на счёте фактов.

Различают понятия дебето́вого остатка счёта на некую дату и дебето́вый оборот счёта за некий промежуток времени.

Дебетовый остаток — денежная оценка стоимости имущества или имущественных прав предприятия, учитываемых на счёте, на некий момент времени.

Дебетовый оборот — суммарная денежная оценка всех хозяйственных операций за промежуток времени, приведших к увеличению имущества/имущественных прав или уменьшению источника формирования имущества, которые учитываются на рассматриваемом счёте.

На активных счетах происходит движение средств из кредита в дебет.

На пассивных счетах средства движутся из дебета в кредит.

Строго говоря, при отражении хозяйственных операций дебетовый оборот в активных счетах означает увеличение учитываемых сумм (на активных счетах обычно учитывается имущество или имущественные права предприятия или издержки).

Дебетовый оборот в пассивных счетах — обозначает уменьшение учитываемых сумм (на пассивных счетах обычно учитывается выручка и различные виды задолженности предприятия).

Часто употребляемый термин «дебет проводки» самостоятельного значения не имеет, под дебетом проводки подразумевается дебет счёта, который затрагивает проводка.

В таблице ниже указано, по какой стороне увеличивается или уменьшается та или иная статья (в данный момент):

| Тип | Дебет | Кредит | Пояснение |

|---|---|---|---|

| Актив | + | − |

Если дебетовый оборот, то имущество «наращивается», если кредитовый — наоборот. Сальдо (остаток) может быть только дебетовым |

| Обязательство | − | + | Если кредитовый оборот, то обязательства фирмы перед другими «игроками рынка» (компаниями) растут. Если дебетовый — наоборот. Сальдо (остаток) может быть только кредитовым |

| Прибыль | − | + | Если дебетовый оборот, то это убыток (фирма получила активов меньше, чем сумма возникших обязательств). Если оборот кредитовый — наоборот, это прибыль. Убыток уменьшает капитал, прибыль — увеличивает |

| Доходы | − | + | Означает, что фирма получила доход от операции (источник новых активов фирмы) |

| Расходы | + | − | Означает, что фирма понесла расход от операции (куда потрачены активы фирмы) |

| Капитал | − | + | Капитал уменьшается, видно, что это происходит из-за убытков (превышения расходов над доходами) |

Счет 66 в бухгалтерском учете

Субсчета счёта «Расчёты по краткосрочным кредитам и займам» представлены ниже на рисунке:

Данный счёт бухгалтерского учёта — пассивный, поэтому его увеличение отражается по кредиту, а уменьшение учитывается по дебету. Иными словами, по дебету счета отражается погашение кредитов и займов, а по кредиту — их поступление. Сальдо по кредиту 66 счета показывает остаток задолженности.

Аналитический учёт по счёту 66 ведётся по видам:

- Кредитов и займов (отдельным векселям);

- Кредитных организаций, в том числе осуществляющим учёт (дисконт) векселей или иных долговых обязательств;

- Другим заимодавцам, предоставившим кредит или заем (векселедателям).

Суммы начисленных процентов учитываются обособленно.

Расчёты по операциям (дисконта) векселей с организацией в рамках группы взаимосвязанных компаний, о деятельности которой формируется сводная бухгалтерская отчетность, ведётся обособленно.

В каких проводках встречается счет 51

Самые частое использование дебета счета 51 встречается в записях:

- Дебет 51 Кредит 62.

- Дебет 51 Кредит 66.

- Дебет 51 Кредит 91.

Сальдо и обороты 51 счета обязательно фиксируются в бухгалтерской отчетности.

Как заполнить отчет о движении денежных средств, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Рассмотрим несколько примеров.

Пример 1

Покупатель перечислил поставщику оплату за товар.

В учете поставщика это будет отражено с помощью проводки: Дт 51 Кт 62. В учете покупателя: Дт 60 Кт 51.

Пример 2

Фирме поступил платеж в счет погашения выданных ею ранее заемных денежных средств.

При этом можно сделать запись: Дт 51 Кт 66.

Детальную информацию о заемных средствах вы найдете в статье «Заемные средства — это…».

Пример 3

На расчетный счет ООО поступили проценты по депозиту: Дт 51 Кт 91.

По кредиту счета 51 зачастую используются такие проводки:

- по перечислению заработной платы: Дт 70 Кт 51;

- по оплате поставщикам: Дт 60 Кт 51;

- по оплате налогов: Дт 68 Кт 51;

Возможны и прочие проводки, применение которых не противоречит плану счетов.

Краткосрочный кредит погашен

В соответствии с п. 2 ст. 819 ГК РФ к отношениям по кредитному договору применяются правила, изложенные в гл. 42 ГК РФ, т. е. как и в договорах займа. Согласно п. 1 ст. 810 заемщик обязан возвратить сумму займа в срок, оговоренный договором.

Необходимо учесть, что если кредитный договор заключен в пользу третьего лица, на счет которого перечисляются денежные средства, то возврат денежных средств обязано осуществить юридическое лицо, указанное в договоре в качестве должника.

Как можно было заметить на основании приведенных выше примеров, при отражении исполнения обязательств организации перед кредитором проводка выглядит таким образом: Дт 66 Кт 51 или Дт 66 Кт 52.

С расчетного счета сумму основного долга и проценты перечисляют отдельными платежами.

Общие вопросы учета разных видов кредитов Учет непогашенной задолженности по предоставленному кредиту

В случае неисполнения должником обязательства в срок, установленный договором, сумма непогашенной задолженности переносится на счета по учету просроченной задолженности. Проводка осуществляется на основании распоряжения уполномоченного лица. Сумма просроченной задолженности по основному долгу отражается следующей проводкой:

Дт 45815, 45817 «Просроченная задолженность по предоставленным кредитам и прочим размещенным средствам»

Кт 455, 457 «Кредиты и прочие средства, предоставленные физическим лицам».

Если ссуды отнесены к I и II категории качества, получение доходов кредитной организацией признается определенным, а вероятность получения является безусловной или высокой; на сумму просроченных процентов формируется проводка:

Дт 45915, 45917 «Просроченные проценты по предоставленным кредитам и прочим размещенным средствам»

Кт 47427 «Требования по получению процентов».

Если ссуды отнесены к IV и V категории качества, получение доходов кредитной организацией признается неопределенным, а вероятность получения является проблемной или безнадежной, проценты учитываются на внебалансовом счете 91604 «Неполученные проценты по кредитам и прочим размещенным средствам (кроме межбанковских), предоставленным клиентам», а просроченные проценты переносятся на отдельный счет 91604 по учету просроченных неполученных процентов.

В соответствии с п. 3.2.1 Приложения 3 к Положению Банка России от 26.03.2007 N 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» кредитная организация вправе определить наличие или отсутствие неопределенности в получении доходов. Также стоит отметить, что учет начисленных процентов по просроченным ссудам (в случае начисления таковых в соответствии с договором) следует вести в соответствии с категорией качества ссуды, а не исключительно на счете 91604, как это делают некоторые банки.

Погашение просроченной задолженности осуществляется либо за счет вносимых заемщиками денежных средств и оформляется обратными проводками, либо за счет реализуемого залогового имущества, либо за счет созданных резервов (что практически невозможно для ипотечных ссуд).

Как провести неденежный займ (выданный)

бухгалтерские проводки:

| Дебет | Кредит | |

| 76 | 91.1 | Отражается доход от реализации (выручка, передача права собственности на продукцию) |

| 91.2 | 68 | Учитывается НДС от суммы займа, при учете «по отгрузке» |

| 91.2 | 76 | Учитывается НДС от суммы займа, при учете «по оплате» |

| 91.2 | 41 (01,10) | Списание с баланса стоимости продукции, имущества, переданных в качестве займа |

| 41 (01,10) | 91.2 | Возврат продукции |

| 19..03 | 91.1 | Отражается НДС по возврату за продукцию |

| 76 | 91.1 | Учитываются проценты |

- Займы, носящие процентный характер, учитываются в Дебет 58 Кредит 51.

- Порядок начисления процентов по договору займа предполагает учет дохода по дебету 76, кредит 91.1

Как начислить проценты по договору займааннуитета

Займ выдан сотруднику

Если получателем займа является сотрудник компании, то отразить операцию следует так:

- Выдача: Дебет 73, Кредит 50 – из кассы (или 51 – с расчетного счета);

- Возврат займа: проводки обратные – Дебет 50 (в кассу) или 51 (на р/с), Кредит 73.

Если заём предоставлен на беспроцентной основе, то материальная выгода облагается НДФЛ: Дебет 73, Кредит 68 (НДФЛ).

Займы полученные: проводки

Любая организация может не только выдать, но и взять займ. Как учесть в бухучете получение займа? Проводки разберем далее.

Кредиты, выдаваемые компанией, могут быть краткосрочными – до 1 года и долгосрочными – свыше 1 года.

Для краткосрочных займов используем 66 счет. Запись:

- Поступление по договору займа – проводки: Дебет 50 (займ наличными из кассы), 51 (безнал с расчетного счета), 52 (валютные займы), Кредит 66;

- Возврат: обратная проводка – Дебет 66, Кредит 50,51, 52.

Если организация понесла некоторые дополнительные затраты, связанные с получением кредита (например, заём пришлось страховать или платить комиссию), то данная сумма списывается в Дебет 91.2, Кредит 66.

Для долгосрочных займов используется счет 67, но проще всего учесть заём как краткосрочный, на 66-ом, а спустя 12 месяцев перевести его на 67-ой.

Пример учета беспроцентного кредита:

| Дт | Кт | Описание | Сумма | Основание |

| 51 | 66 | Краткосрочный заём без процентов получен организацией | 100 000 | Банковская выписка |

| 66 | 50 | Погашение краткосрочного займа | 100 000 | Исходящее платежное поручение |

| 51 | 67 | Долгосрочный заём получен организацией | 1 000 000 | Банковская выписка |

| 60 | 51 | Оплата юридических услуг за оформление документов на заём | 3 000 | Исходящее платежное поручение |

| 91.2 | 67 | Затраты на юридические услуги учтены, как расходы, сопутствующие оформлению кредита | 3 000 | Акт о выполненных работах |

| 67 | 51 | Погашение долгосрочного кредита | 1 000 000 | Исходящее платежное поручение |

Получение займа проводки

Заем организация может получить из трех источников:

- от банковского учреждения;

- от контрагента, зарегистрированного в качестве юридического лица;

- от физических лиц.

Появление кредиторской задолженности отображается на счете 66 (для краткосрочных займов) или 67 (для долгосрочных). К синтетическим счетам вводят субсчета – например, 66.1 может обозначать основную сумму задолженности, а 66.2 – издержки по ее обслуживанию.

Корреспонденции при получении имущественного займа:

- когда получен кредит, проводка будет иметь вид Д41 – К66/1 – по акту были приняты к учету товары, обозначенные в качестве предмета сделки по договору займа;

- Д19 – К66.1 – произведено начисление «входного» НДС;

- Д91.2 – К66.2 – по бухгалтерской справке начислены процентные обязательства;

- Д66.2 – К51 – погашены обязательства по процентам;

- Д41 – К60 – закуплена товарная продукция для погашения займа;

- Д19 – К60 – отражен НДС при покупке;

- Д68/НДС – К19 сумма НДС принята в учете к вычету;

- Д66.1 – К41 – закупленные товары переданы кредитору в погашение займа;

- Д66.1 – К68/НДС – отображен НДС.

Кредит деньгами

При денежной форме кредитования корреспонденции будут другими. Например, если получен займ от юридического лица, проводки выглядят так (при условии, что заем долгосрочный):

- Д51 – К67.1 – заемные средства получены;

- Д91.2 – К67.2 – произведено начисление процентов;

- Д67.2 – К51 – процентные начисления оплачены;

- Д67.1 – К51 – полная или частичная выплата кредита.

Расходы будут отнесены к категории прочих в бухучете, а в налоговом – к внереализационным издержкам.

Договоры займа, содержащие указания на беспроцентный тип кредита, не создают оснований для расчета материальной выгоды для физического лица — займодавца. При получении заемных средств от физических лиц под проценты, начисляемые и выплачиваемые процентные обязательства для кредитора являются доходом, с которого должен быть удержан НДФЛ. Кредитуемое предприятие выступает в качестве налогового агента. Если получен займ от физического лица, проводки составляются с участием 66 или 67 счета.

Например, стороннее физическое лицо внесло в кассу предприятия 38 000 рублей в качестве процентного краткосрочного займа (на 3 месяца). Ставка процента равна 5% годовых. Бухгалтерские записи:

- Д50 – К66.1 – 38 000 руб. – получены заемные средства;

- Д51 – К50 – 38 000 руб. – наличность из кассы внесена на текущий расчетный счет (чтобы избежать превышения лимита кассы);

- Д91.2 – К66.2 – 158,33 руб. – начислены проценты за один месяц пользования деньгами (38 000 х 5% / 12);

- Д66.2 – К51 – уплата процентов.

При перечислении процентов у физического лица появляется доход. Предприятие до момента оформления платежного поручения должно удержать из этого дохода НДФЛ – сумма удержания за первый месяц равна 21 руб. (158,33 х 13%). При выплате процентного дохода бухгалтер сделает две платежки – в бюджет на уплату НДФЛ на сумму 21 руб. и на карту физическому лицу в сумме 137,33 руб. (158,33 – 21).

Проводки по кредитам и займам

Затраты отражаются в составе прочих расходов предприятия. Если они были получены для инвестиционной деятельности предприятия, то затраты по ним включаются в стоимость создаваемого актива до момента ввода этого актива в эксплуатацию (данное условие не применяется для малого бизнеса на УСН).

Проводки по кредиту в этой статье подразумевают проводки по займу, т. к. коммерческие организации, как уже говорилось, кредиты выдавать не могут.

К счетам 66 и 67 необходимо завести субсчета для учета суммы основного долга и задолженности по процентам. Например, для учета основного долга использовать счет 66-1 (67-1), для учета долга по процентам — счет 66-2 (67-2).

Получен кредит, проводка:

- Дебет 51, 50, 41, 08, 10 Кредит 66-1, 67-1 — получен займ (долгосрочный кредит, проводки);

- Дебет 91-2 Кредит 66-2, 67-2 — суммы основных затрат включены в состав операционных расходов;

- Дебет 67-1 Кредит 66-1 — долгосрочный займ переведен в краткосрочный;

- Дебет 91-2 Кредит 60, 76 — учтены суммы дополнительных затрат;

- Дебет 60, 76 Кредит 51 — оплачены суммы дополнительных затрат.

Погашен кредит, проводка:

- Дебет 66-1, 67-1 Кредит 51, 50, 41, 08, 10 — погашен займ (погашение кредита, проводки);

- Дебет 66-2, 67-2 Кредит 51 — погашены проценты по займам.

Точных указаний о том, какую дату нужно указать при отражении задолженности, Положение ПБУ 15/2008 не содержит. Как правило, бухгалтеры используют дату подписания договора или дату фактического поступления займа. И тот и другой варианты являются правильными. При получении займа в натуральной форме с точки зрения налогообложения разницы нет. Но некоторые нюансы стоит отметить.

Зачислен Краткосрочный Кредит Банка Проводку

Отметим сразу, что ПБУ 15/01 отдельно устанавливает правила бухгалтерского учета для основной суммы долга по договору, процентов по заемным долговым обязательствам и дополнительных затрат, связанных с получением заемных средств.

Стоимость работ по договору — 60 000 руб. (в том числе НДС — 10 000 руб.). По условиям договора оплата работ производится путем 100-процентной предоплаты.

Бухгалтерский счет 66 является пассивным, таким образом, все поступления отображаться по кредиту этого счета, а погашения задолженностей (возврат займа) по дебету.

В рублевом эквиваленте сумма кредита на дату получения составила 953 137, 50 руб. (15 000 × 63, 5425). Эту сумму отразим проводкой Дт 52 Кт 66. сн. На 31 декабря 2016 года курс евро вырос до 63, 8111 руб.

Сумма кредита поступила на счет предприятия А 1 декабря 2002 г. В этот же день организация А перечислила аванс подрядчику Б в сумме 600 000 руб.

Ни в одном документе по бухучету нет указаний на то, что делать с этими суммами дальше. По мнению автора, эти суммы процентов следует относить на увеличение стоимости выполненных работ (оказанных услуг).

При операциях с ссудой происходит передача материальных или денежных средств от одного лица другому с отсрочкой платежа. Стороны договариваются о последующей выплате стоимости имущества, выраженного в денежном эквиваленте. В таких случаях оговариваются условия погашения займа с начислением процентов и их последующей уплатой за использование переданным имуществом.

Если организация получает заемные средства в иностранной валюте, то эта операция регулируется Положением по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2000, утвержденным приказом Минфина Российской Федерации от 10 января 2000 года №2н (далее ПБУ 3/2000).

Отдельно в документации отражаются расчетные курсовые разницы, если такие суммы появились из-за отличия времени получения и погашения займа, процентным сумм. Все действия отражаются проводкой.

ОАО «Вера» 1 марта 2016 года получило кредит на строительство объекта основных средств в сумме 2600000 руб. на шесть месяцев и на пополнение оборотных средств в сумме 1400000 руб. на один месяц под 36% годовых. Проценты за пользование кредитом начисляются и уплачиваются в конце каждого месяца.

Получение кредита от банка или от иной кредитной организации происходит на основании договора. Деньги перечисляют на расчетный или валютный счет компании. За их использование необходимо уплачивать проценты. Рассмотрим типовые проводки по выдаче, возврату и .

В настоящее время количество кредитных продуктов, предлагаемых банками, исчисляется не одной сотней. Они предназначены и для отдельных граждан, и для корпоративных клиентов. Рассмотрим, если зачислена на расчетный счет краткосрочная ссуда банка, то как это должно отразиться в отчетности.

Коммерческие отношения, в основном, применяются предприятиями для расчетов между собой в виде отсрочки платежа за предоставленные товары. Стороны отражают расчеты путем записи проводки в бухгалтерской документации.

Особенности использования пассивного счета 66 в проводках

Счет 66 используется для учета кредитных средств, причем не, только национальных. Так, при получении кредита в иностранной валюте для отображения их в учете они обязательно переводятся в рубли, согласно установленного курса Центральным банком России, который действует на дату зачисления инвалюты.

Получение кредитных денежных средств отображается по кредиту счета 66 с дебетом счетов денежных средств, а именно:

- счетом 50 «Касса» (если кредит выдан наличными);

- счетом 51 «Расчетный счет» (безналичная форма кредитования);

- счетом 52 «Валютный счет» (если кредит выдан инвалютой);

- счетом 55 «Специальные счета в банках»;

Получение займов или кредитов несет за собой некую долю затраты, которые у предприятия возникнут в будущем – это проценты по кредиту, комиссия по управлению им и курсовые разницы, которые возникают при переводе одной валюты в другую. Все эти расходы или доходы (если курсовая разница положительная) учитываются в составе операционных затрат по 91/1 счету «Прочие доходы и расходы».

Могут также возникнуть дополнительные расходы, связанные с оформлением и получением кредита, которые учитываются также в составе операционных затрат, но на отдельном счете бухгалтерского учета 60 «Расчеты с поставщиками и подрядчиками». К ним могут относиться юридические и консультационные услуги, проведенные экспертизы, услуги связи и прочие расходы (по дебету счет 91/2, а по кредиту 60).

Погашение кредитных средств, уплата процентов и банковской комиссии ежемесячно отображается по дебету 66 счета в корреспонденции со счетами наличных, безналичных или валютных денежных средств (50, 51, 52).

Как отразить в отчетных документах перевод займа в краткосрочный долг?

Важно помнить, что эта процедура не находит своего отражения на синтетических счетах бухгалтерского учета. Следует поступить по такому принципу, согласно правилам и должностным инструкциям:

- При наличии аналитических счетов необходимо внести соответствующие внутренние записи на аналитических счетах учета задолженностей обеих категорий.

- В балансе задолженность, которая по периоду погашения попадает в категорию краткосрочных (но учитывается на счете 67), отражают в категории краткосрочных обязательств.

- Если отчетная политики предусматривает форму пояснений, то в отчете о результатах финансовой деятельности и балансе надо отразить этот момент в соответствующей графе (перевод из долгосрочной задолженности). При этом данные об имеющейся на конец отчетного периода долгосрочной задолженности уменьшают, а в категории краткосрочных обязательств увеличивают.

Таким образом, к решению вопроса необходимо подойти с учетом отчетной политики, применяемой на данном предприятии. Специально производить перенос займа в категорию краткосрочных при естественном сокращении периода их погашения необходимости нет. Более того, такая операция будет не совсем правильно с точки зрения правил ведения учета и составления отчетной документации.

Учет процентов, начисленных в периоде погашения (январь 2021 — февраль 2021)

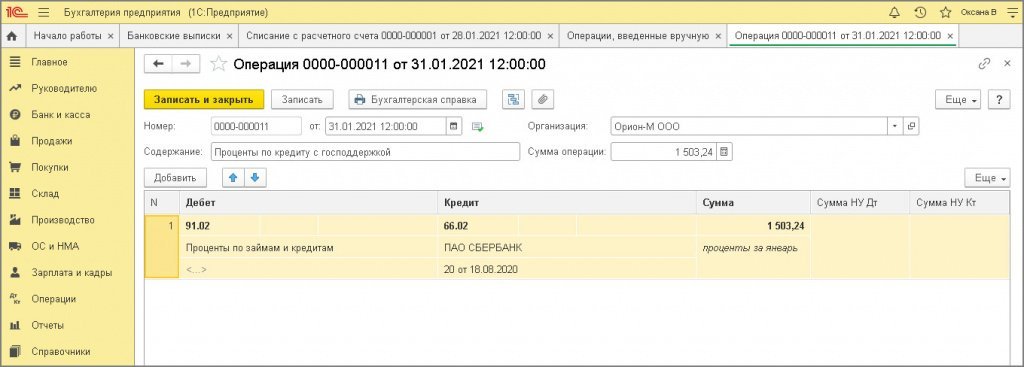

6.1 Отражены в расходах в БУ проценты по кредиту за январь 2021

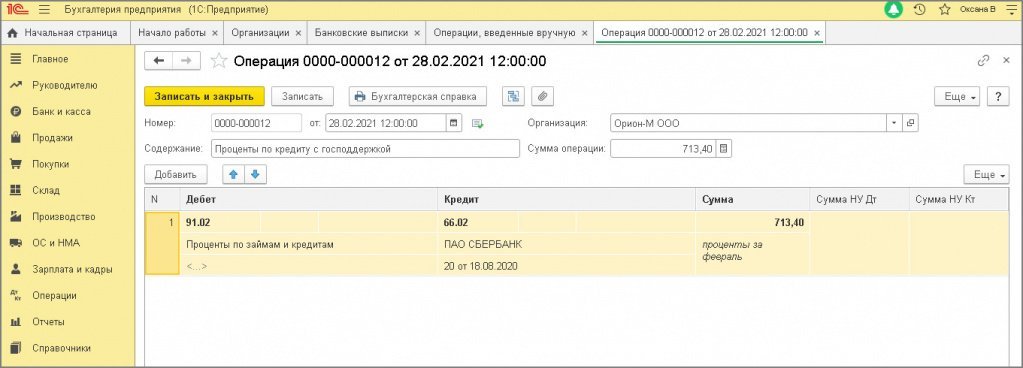

Документ «Операция» (рис. 1).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету» (как в операции 1.2)).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

- Кнопка Записать и закрыть.

Рис. 1

Рис. 1

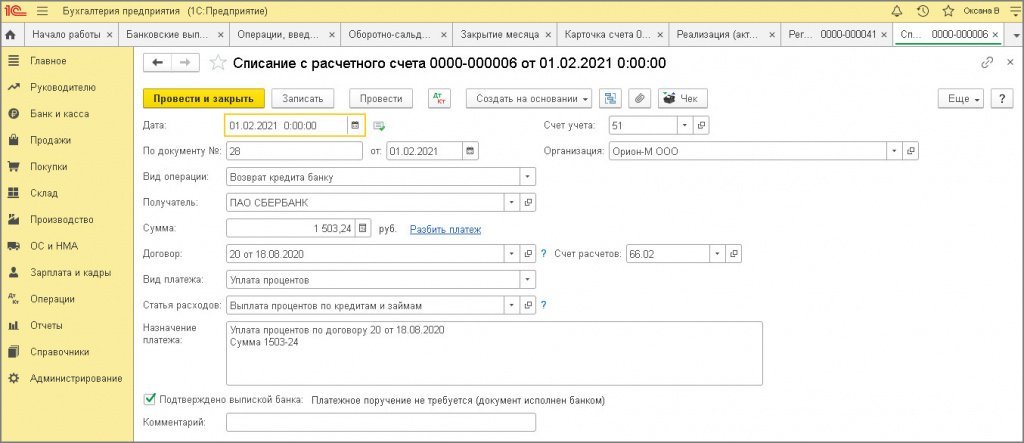

6.2 Уплачены проценты по кредиту за январь 2021

Документ «Списание с расчетного счета» (рис. 2).

Создайте, заполните и проведите документ аналогично операции 4.1.

Рис. 2

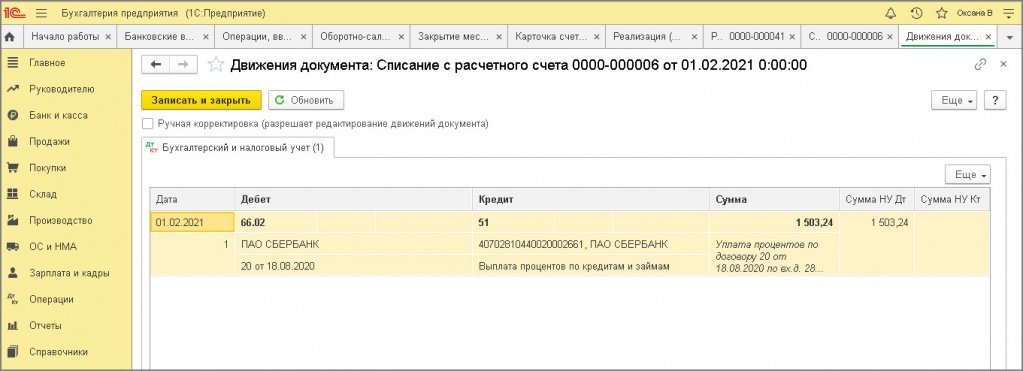

По кнопке посмотрите результат проведения документа (рис. 3).

Рис. 3

6.3 Признаны в расходах в НУ проценты по кредиту за январь 2021

Документ «Операция» (рис. 4).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- В поле От укажите дату перечисления процентов банку (в примере 01.02.2020).

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету» (как в операции 3.1).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма Ну Дт, Сумма Ну Кт укажите сумму процентов за январь, перечисленных банку 01.02.2020.

- Кнопка Записать и закрыть.

Рис. 4

Рис. 4

6.4 Отражены в расходах БУ проценты по кредиту за февраль

Документ «Операция» (рис. 5).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету» (как в операции 1.2).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета за февраль.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

- Кнопка Записать и закрыть.

Рис. 5

Рис. 5

6.5 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В январе 2021 с суммы процентов (не уплаченных банку) при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка по признанию ОНА: Дт 09 Кт 99.02.О.

Погашение краткосрочного кредита

При погашении краткосрочного кредита с расчетного счета перечисляют отдельно сумму основного долга (Дебет 66 Кредит ) и отдельно процентов (Дебет 66 «Проценты по кредиту» Кредит ).

Если кредит гасится валютой, то проводка будет выглядеть так: Дебет 66 Кредит .

Иногда бывают ситуации, когда фирма не может своевременно произвести платеж по кредиту. Если в договоре прописаны санкции за просрочку платежа (обычно в виде процента от суммы долга или пени), то

-

начисление таких сумм проводят записью: Дебет 91.2 Кредит 76,

- а оплату – Дебет 76 Кредит .

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 66 | Получен кредит | 570 000 | Выписка банка | |

| 91.2 | 66 | Ежемесячное | 5 225 | Договор займаБухгалтерская справка |

| 66 | Ежемесячное перечисление основной суммы долга по кредиту | 95 000 | Платежное поручение исх. | |

| 66 | Ежемесячное перечисление процентов по кредиту | 5 225 | Платежное поручение исх. | |

| 91.2 | 66 «Расчеты по пеням» | Начислены пени за просрочку уплаты | 548, | Бухгалтерская справка |

| 66 «Расчеты по пеням» | Уплачены пени | 600 | Платежное поручение исх. |

Предоставление юридическому лицу займа от юрлица под проценты

В бухгалтерских проводках выдача займа юрлицу под проценты отобразится с возникновением в дебетовой части записи счета 58, один из субсчетов которого Планом счетов бухучета (утв. приказом Минфина РФ от 31.10.2000 № 94н) отведен для отражения выдаваемых в долг средств. Аналитика на нем организуется по получателям заимствований и каждому из заключаемых договоров. Обособленно следует отражать долги, обеспеченные векселями.

В кредитовой части проводки возникнет счет учета денежных средств, соответствующий их виду:

- 51 — при безналичном перечислении в рублях;

- 52 — при переводе средств в валюте.

Таким образом, проводка по учету выданного под проценты займа будет иметь вид: Дт 58 Кт 51 (52).

Проценты, ежемесячно начисляемые по займу, на счете 58 не показываются. Для их учета предназначен другой счет — 76, по дебету которого будет фиксироваться сумма дохода, рассчитанная по ставке, предусмотренной договором. Привязка проводок по учету выданного организацией займа и проводок по отражению начисляемых по нему процентов к разным счетам обусловлена разной сущностью возникающей задолженности: на счете 58 это сумма доходных вложений, а на счете 76 — текущие расчеты по платежам, связанным с этими вложениями.

В кредитовой части записи, отражающей начисление процентов, возникнет счет учета финрезультата:

- 90, если выдача займов в учетной политике юрлица обозначена как один из обычных для него видов осуществляемой деятельности;

- 91, если предоставление заемных средств к числу обычных видов деятельности не относится.

То есть факт начисления процентов запишется как Дт 76 Кт 91 (90). Поступление платежа по ним отобразится записью Дт 51 (52) Кт 76.

При возврате основной суммы долга по займу возникнет проводка Дт 51 (52) Кт 58.

Как у заимодавца начисляются НДС и налог на прибыль, вы можете узнать из Путеводителя от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Долгосрочный кредит — банк

Долгосрочный кредит банка выдается на реконструкцию и расширение действующих предприятий, строительство новых предприятий при условии возмещения затрат в пределах 5 лет. Погашение кредита производится за счет прибыли и амортизационных отчислений в сроки, установленные обязательствами, с одновременной уплатой соответствующих процентов.

Долгосрочные кредиты банка включаются в размере ссуд, выданных предприятиям, организациям, колхозам.

Долгосрочные кредиты банков используются заемщиками на приобретение основных производственных фондов и предоставляются на срок от 1 года до 8 лет. Отличительной особенностью этих кредитов по сравнению с краткосрочными является их возобновляемый характер. При подобной схеме банк обязуется предоставить заемщику любую часть общей суммы кредита на период 2 — 3 года, понимая при этом, что в течение указанного периода заемщик по своему усмотрению имеет право получить, использовать, погашать и вновь получать кредит банка. По истечении такого возобновляемого периода по всем суммам, полученным в рамках общего кредита, срок их применения считается истекшим, а сами кредиты — подлежащими к погашению в соответствии с остатком общего срока кредита. По неиспользованной части кредита в течение указанного периода банк взимает так называемую комиссию за обязательство, представляющую собой дополнительную плату за готовность банка в любой момент выдать заемщику всю сумму кредита или любую его часть.

Счет 92 Долгосрочные кредиты банков предназначен для обобщения информации о состоянии различных среднесрочных и долгосрочных ( на срок более одного года) кредитов в российской и иностранных валютах, полученных предприятием в банках на территории страны и за рубежом.

По статье Долгосрочные кредиты банков показываются согласованные с банком суммы задолженности по полученным от них долгосрочным ( со сроком погашения более одного года) кредитам: на затраты по техническому совершенствованию и улучшению организации производства, расширению производства, на техническое перевооружение, механизацию и внедрение новой техники, затраты по формированию основного стада.

Заемные: долгосрочные кредиты банков, эмиссия облигаций предприятия, средства бюджетов различных уровней, предоставляемые на возвратной основе, инвестиционный лизинг.

Счет 92 Долгосрочные кредиты банка предназначен для долгосрочного кредитования управлений, нефтебаз и других организаций системы нефтеснабжения ( на срок от двух лет и выше) по затратам на внедрение новой техники, механизации и улучшение технологии производства, автоматизацию производственных процессов, модернизацию оборудования, а также на капитальное строительство, реконструкцию и расширение организаций по централизованному плану капитальных вложений. Долгосрочные ссуды, учитывают на счете 92 по видам кредитов.

Использование счета 92 Долгосрочные кредиты банков может иметь место лишь в случае, если кредит не является бессрочным и предоставлен на срок более одного года.

Обязательствами организаций являются краткосрочные и долгосрочные кредиты банка, кредиторская задолженность, займы и обязательства по распределению.

Под заемным капиталом подразумеваются долгосрочные кредиты банка. Коэффициент показывает, каков риск фирмы по отношению к собственному капиталу.

По этой статье отражаются долгосрочные кредиты банков, используемые на капитальные вложения, внедрение новой техники, организацию и расширение производства и иные цели.

Используются данные счета 92 Долгосрочные кредиты банков о суммах среднесрочных и долгосрочных ( на срок более одного года) кредитах в российской и иностранной валютах. В случае получения предприятием долгосрочных кредитов для выдачи займов работникам на индивидуальное жилищное строительство, на строительство садовых домиков и другие цели они также отражаются по данной строке.

К заемным средствам относятся краткосрочные и долгосрочные кредиты банка. Краткосрочные ссуды предоставляются сельскохозяйственным предприятиям в течение года на возмещение внутри-годового недостатка собственных средств на формирование основного стада.

Для учета предназначен счет 92 Долгосрочные кредиты банков. Суммы полученных отражаются по кредиту счета 92 и дебету счетов 51 Расчетный счет, 52 Валютный счет, 55 Специальные счета в банках, 60 Расчеты с поставщиками и подрядчиками. На суммы погашенных кредитов дебетуется счет 92 в корреспонденции со счетами учета денежных средств.

Для учета ссуд используют счет Долгосрочные кредиты банка, который кредитуется по мере получения их в банке. Эти ссуды погашаются с расчетного счета предприятия.

Краткосрочный кредит для юридических лиц

Также краткосрочные займы выдаются для юридических лиц.

Программ кредитования существует множество, и большинство банков работают по совершенно разным условиям.

Чтобы получить краткосрочный кредит, можно обратиться в отделение банка и уточнить, каковы условия, ставка по процентам и максимальный срок выплаты.

Как правило, юридическим лицам краткосрочные кредиты предлагаются на срок не больше трех месяцев.

Основными требованиями для выдачи краткосрочного займа юридическому лицу могут быть:

- наличие бухгалтерской отчетности за последние шесть месяцев деятельности предприятия;

- наличие залогового имущества, если кредит выдается на крупную сумму;

- причина, почему организация хочет взять краткосрочный займ.

Чаще всего кредиты выдаются банками только целевыми, то есть на ремонт, на модернизацию оборудования, введение нового продукта.

При этом, если актуален последний вариант, специалисты банка будут оценивать бизнес план, выгодно ли на самом деле вводить новую линейку товаров и, следовательно, стоит ли выдавать деньги юридическому лицу.

На поднятие бизнеса и возможность его «спасти» банки средства не выдают – это большой риск, который им не нужен.

Краткосрочный кредит от небанковских организаций

Можно взять беспроцентный займ для юридического или физического лица, однако такой вид кредитования практикуется преимущественно между поставщиками и заказчиками.

Выглядит краткосрочный займ в форме договора, что поставщик привозит товар, а затем в течение 14 дней (в некоторых случаях термин может быть и больше) заказчик возвращает деньги без процентов.

Иногда проценты взымаются, поэтому лучше уточнять перед подписанием договора эти нюансы.

Краткосрочный кредит — онкольный

Также финансовые учреждения практикую онкольный вид кредитования. Он предусматривает достаточно простые условия: заемщик должен вернуть средства по первому требованию.

Такой краткосрочный займ может быть и долгосрочным, однако это только в некоторых случаях.

Как правило, заемщик обязуется вернуть средства в течение 30 дней

Важно, чтобы этот срок был прописан в договоре, поскольку, если деньги берутся в банке, он может потребовать деньги раньше

Основная особенность онкольного краткосрочного кредита — это заемщик должен отдать деньги по самому первому требованию в течение семи дней после выставления требования банка.

Иногда финансовые учреждения предоставляют возможность выплачивать одним платежом сумму займа на протяжении долгого времени, периодически требуя погашение процентов.

Краткосрочные микрокредиты

Микрокредиты предлагают не банки, а частные коммерческие организации, которые работают на рынке официально.

Таких офисов по стране множество, их может посетить каждый человек, однако юридические лица для ведения деятельности не могут рассчитывать на финансовую поддержку.

Краткосрочный займ — микрокредит предусматривают жесткие условия, их можно выделить в нескольких позициях:

- деньги нужно вернуть быстро, как правило, за месяц;

- деньги нельзя взять на несколько дней – обычно минимум на неделю;

- проценты считаются ежедневно;

- за просрочку насчитываются огромные штрафы;

- ставка составляет около 1% от взятой суммы;

- некоторые организации предлагают продлить действие договора, тогда как основное условие – погашение процентов, накопившихся на текущий момент при продлении.

Главное отличие займа от кредита состоит в том, что займ выдается на большое количество времени, а кредит на достаточно крупный промежуток.

Однако процентная ставка на краткосрочный займ может быть высокой, поэтому условия договора нужно подробно изучать.