Определение малого предпринимательства

Содержание:

Сроки

Заполнение Единого реестра проводится с целью предоставления соответствующих сведений поставщиками для Федеральной налоговой службы. Эти сведения предоставляются в определённый срок строго до пятого июля ежегодно и отражают состояние за отчётный период до первого июля текущего года. Эти документы должны быть представлены в электронном виде, подписанные квалифицированной усиленной электронной подписью, с обязательным использованием сайта ФНС РФ, официально работающего в сети Интернет. Для передачи сведений поставщиками существует специальный электронный сервис.

Весь список акционерных обществ, сформированный в определённом порядке, который установлен правительством РФ, предоставляется биржами в том случае, если акции имеют обращение на рынке ценных бумаг, а также если они относятся к акциям инновационного высокотехнологичного сектора экономики.

Виды малых предприятий

По характеру деятельности в малом бизнесе можно выделить несколько видов предприятий.

К первому виду относятся индивидуальные или семейные предприятия. Индивидуальное — это предприятие, основанное на личной собственности отдельного лица и исключительно на его труде; семейное же предприятие основывается на собственном труде членов одной семьи проживающих вместе. Следовательно, такие предприятия предусматривают индивидуальную трудовую деятельность отдельных лиц или семей.

Имущество индивидуального предприятия формируется из имущества гражданина (семьи), полученных доходов и других законных источников. Индивидуальное предприятие может быть создано также в результате приобретения гражданином (семьей) государственного или коммунального предприятия.

Владелец индивидуального предприятия несет ответственность по обязательствам предприятия в пределах, определенных его уставом.

Другой вид малых предприятий — кооперативы или коллективные предприятия, численность работающих в которых не превышает установленных ограничений. Кооператив представляет собой объединение нескольких граждан для совместной хозяйственной деятельности на основании договора между ними. Имущество кооператива формируется за счет вкладов участников, полученных доходов и других законных источников и принадлежит его участникам на праве долевой частичной собственности.

Кроме названных выше, могут создаваться и другие малые предприятия. Законодательством предусматривается возможность образования иностранных, а также совместных предприятий.

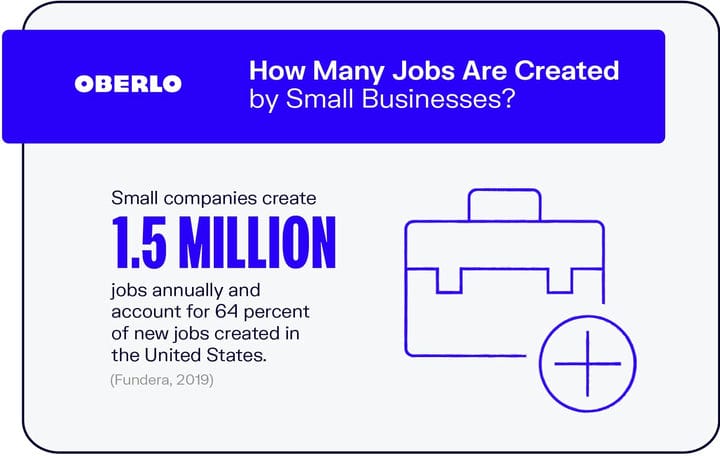

2 Сколько рабочих мест создают малые предприятия?

При таком большом количестве малых предприятий в США неудивительно, что малые предприятия создают большинство рабочих мест в Соединенных Штатах. По данным Управления малого бизнеса, небольшие компании создают 1,5 миллиона рабочих мест ежегодно и составляют 64 процента новых рабочих мест, создаваемых в США (Fundera, 2019).

Статистика прошлого года показывает нам, что малый бизнес всегда был неотъемлемой частью экономики и роста США. Они предлагают возможности трудоустройства, финансовый рост и ряд уникальных продуктов и услуг. Таким образом, независимо от того, станут ли они более крупными корпорациями, они вносят свой вклад в экономический рост.

Из истории

Существование в стране малого предпринимательства началось в 1988 году, причём к нему относили и небольшие государственные предприятия, где численность постоянно занятых работников не превышала ста человек.

В 1990-м Совет министров СССР постановил, что малыми предприятиями следует считать те, которые имеют коллектив числом не более: розничная торговля — пятнадцати человек, непроизводственная сфера — двадцати пяти человек, производственная непромышленная сфера — пятидесяти человек, научно-техническое обслуживание — ста человек, промышленность — двухсот человек.

Объём хозяйственного оборота тоже учитывался, хотя его величина так и не успела утвердиться. И сегодня отнесение предприятий к типу бизнеса по численности работников сохранился (ФЗ «О малом и среднем предпринимательстве»).

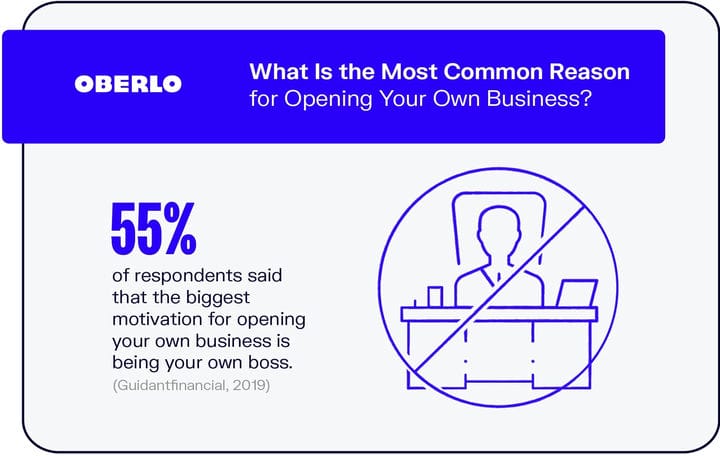

4 Какова наиболее частая причина открытия собственного бизнеса?

Есть много причин, по которым люди могут быть заинтересованы в открытии собственного бизнеса. Среди наиболее распространенных мотивов 55% респондентов заявили, что они открывают собственный бизнес, потому что хотят быть самим себе начальником (Guidantfinancial, 2019).

Следующая по популярности причина для открытия собственного дела – это желание заниматься собственным увлечением, причем 39 процентов респондентов выбрали это в качестве своей основной мотивации. Другие распространенные причины включают неудовлетворенность корпорациями, поиск возможности начать собственный бизнес и отсутствие подготовки к выходу на пенсию.

Открытие собственного дела означает, что люди могут быть не только сами себе, но и хозяевами своего времени. Это дает вам свободу принимать решения и работать так, когда и где вы хотите. Может быть много причин, по которым люди во всем мире решают пойти на эту финансовую свободу, но большинство основных мотивов связано со свободой от их текущей работы и большей независимостью с точки зрения того, как они работают.

Особенности налогообложения, бухгалтерского учета и отчетности крупных предприятий

Крупные предприятия вынуждены пользоваться обычной системой уплаты налогов (ОСН), которая является наиболее громоздкой и неудобной для бухгалтера. Работая по ОСН не обойтись без:

- уплаты всех основных налогов;

- отчетности по их оплате;

- заполнения многочисленных деклараций;

- большой точности, позволяющей не допускать ошибок в расчетах.

Крупные предприятия платят:

В доход, облагаемый НДС, входит практически все:

- стоимость продукции, услуг или работ которые предприятие реализовало потребителям;

- поступившая финансовая помощь от других субъектов хозяйствования;

- полученные штрафы;

- проценты за предоставление в кредит денежных средств.

Законодательно установлен перечень тех оборотов, которые не облагаются НДС. Для крупных предприятий ставки НДС составляют:

- 10% по продтоварам, товарам для детей (есть специальный список);

- 18% по всем остальным товарам, включая и подакцизные.

Пример №2. Компания реализовала в отчетном периоде молочной продукции на сумму 2500 млн. рублей. Применяется ставка 10%, поскольку предприятие реализует продукты питания.

Важно! Крупные предприятия не могут пользоваться упрощенной системой налогообложения (УСН) или Единым налогом на вмененный доход (ЕНВД), существенно снижающими сумму оплаты. Подобные спецрежимы доступны только МСБ

В текущем и в следующем году отчетность следует предоставлять раз в год. Состоит она из:

- Бухгалтерского баланса.

- Отчета о финансовых результатах с приложениями.

Налоговая отчетность включает Декларации по налогу на прибыль, НДС, на имущество организации. Налоговая и страховая отчетность сдается крупными предприятиями строго через Интернет.

Основные и дополнительные критерии, указывающие на малые предприятия

Кроме параметра доходности к основным критериям относятся среднесписочная численность кадров за минувший календарный год. У малых предприятий эта характеристика колеблется в пределах 16–100 человек. Среднесписочная численность вычисляется на основе определенного правила, а именно:

- Сначала исчисляется среднесписочная численность кадров, имевших полную занятость.

- После этого определяется среднесписочная численность кадров, имевших частичную занятость.

Что касается дополнительных критериев, то к ним относится суммарный процент членства других хозяйственных субъектов в уставном фонде субъекта. Во-первых, для хозяйственных товариществ или обществ этот показатель должен иметь не более 25% суммарного участия РФ, субъектов РФ или муниципальных образований, общественных организаций или благотворительных фондов. Во-вторых, фонд должен иметь не более 49% суммарного процента участия иных юридических лиц (не считающихся малыми предприятиями) или иностранных компаний.

Критериям малого предприятия могут соответствовать также юридические лица, деятельность которых связана с интеллектуальными разработками в различных сферах, к примеру, созданием информационных баз данных, промышленных образцов и т. п.

Применительно к акционерным обществам они также могут иметь статус малой организации, только в этой ситуации их акции должны относиться к инновационному сектору экономики государства.

Малые компании

Субъектом малого предпринимательства являются не только ИП, но и юридические лица. Среднегодовая численность сотрудников — не более 100 человек (пп. “а” п. 2 ч. 1.1 ст. 4 209-ФЗ). Территориальная деятельность этих компаний небольшая. В список их сферы деятельности входят:

- магазины;

- фирмы с небольшим объемом производства товаров, выполнения работ, оказания услуг;

- турфирмы;

- медицинские кабинеты (стоматологические и т. д.);

- образовательные и учебные курсы и т. д.

Для малого предпринимательства срок проведения неналоговых проверок сокращен и ежегодно составляет не более 50 часов.

В 209-ФЗ указано, чем отличается малый бизнес от среднего, — критерии изложены в п. 1.1 ст. 4. Вновь зарегистрированным ИП предоставляются двухлетние налоговые каникулы. Возможность их получения есть у предпринимателей, которые:

- проходят регистрацию в первый раз;

- осуществляют производственную, социальную или научную деятельность;

- оказывают услуги населению.

Малый бизнес в 2021 и 2022 гг. освободили от плановых контрольно-надзорных мероприятий (ПП РФ № 1969 от 30.11.2020, ПП РФ № 1520 от 08.09.2021). Но внеплановые контролирующие ведомства провести вправе, список их с 1 июля 2021 года значительно расширен (248-ФЗ от 31.07.2020).

Основные примеры малого бизнеса — это индивидуальные предприниматели и ООО с небольшой численностью. Малые предприятия не нуждаются в подтверждении статуса. Необходимо придерживаться ограничений по доходу, количеству работников и доле участия в уставном капитале (ст. 4 209-ФЗ от 24.07.2007). Если вы превысите лимиты, то вас исключат из реестра МСП после подачи бухгалтерской отчетности — 10 августа следующего года (письмо ФНС № СД-4-3/8479@ от 22.05.2020).

Примечания

- Малый бизнес защитили от малой власти (неопр.) . Коммерсантъ № 50 (4350) (24 марта 2010). Дата обращения: 13 августа 2010.

- «Чудес не бывает»: в России сокращается количество малых бизнесов // Газета.ru, 28.05.2020

- Число предприятий малого бизнеса сократилось из-за пандемии на 220 000 // Ведомости, 14 апреля 2021

- Об утверждении Стратегии развития малого и среднего предпринимательства до 2030 года (рус.). government.ru. Дата обращения: 1 октября 2021.

- Вера Баринова, Степан Земцов, Владимир Коцюбинский, Александр Красносельских, Юлия Царева. ВЫПОЛНЕНИЕ СТРАТЕГИИ РАЗВИТИЯ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА В РОССИИ // Экономическое развитие России. — 2018. — Т. 25, вып. 11. — ISSN 2306-5001.

- С. Катырин: бизнесу нужны деньги, а не обещания | Социальная сеть Pandia.ru (неопр.) . pandia.ru. Дата обращения: 22 декабря 2015.

- «От первого лица» / Сергей Катырин, президент ТПП России: о программе поддержки малого бизнеса / Radiorus.ru (неопр.) (недоступная ссылка —история ). test.radiorus.rfn.ru. Дата обращения: 1 ноября 2015.

- Сергей Катырин: Не думаю, что нефть подорожает до 90 долларов (неопр.) . Российская газета. Дата обращения: 22 декабря 2015.

- Внешэкономбанк — «Российский Банк поддержки малого и среднего предпринимательства» (ОАО «МСП Банк»)

- Российский Банк поддержки малого и среднего предпринимательства (неопр.) (недоступная ссылка). Дата обращения: 31 августа 2021. Архивировано 18 сентября 2021 года.

- Сергей Катырин: Нужно упростить доступ бизнеса к финансированию (неопр.) . Российская газета. Дата обращения: 8 января 2021.

- Рустем Фаляхов . Недостижимые цели: почему малый бизнес сокращается несмотря на поддержку. Счетная палата оценила работу Корпорации МСП // Газета.ru, 27.04.2021

- Социология. Статистика. Публикации. Малое и среднее предпринимательство в России: Отраслевой обзор. Вып. 4 / Авторы: О. Ю. Стасевич, Г. Р. Имаева, А. В. Дурнов, О. А. Шарова; Аналитический центр НАФИ. — М.: Издательство НАФИ, 2021. — 48 с.

- Баринова ВА., Земцов С.П., Царева Ю.В. Государственная поддержка малого и среднего предпринимательства в России. — Российская экономика в 2021 году. Тенденции и перспективы. (Вып. 40). — Москва: Изд-во Ин-та Гайдара, 2021. — С. 579—600. — ISBN 978-5-93255-554-5.

- Национальное Агентство Финансовых Исследований (НАФИ)

- Малое и среднее предпринимательство в России. // НАФИ — Серия «Социология. Статистика. Публикации. Отраслевые обзоры». Вып. 4, 2016 г.

- ↑ 1234567Захарова Наталья Васильевна, Лабудин Александр Васильевич. Малое и среднее предпринимательство в европейских странах:основные тенденции развития(неопр.) .

- Баринова В. А., Земцов С. П. Международный сравнительный анализ роли малых и средних предприятий в национальной экономике: статистическое исследование // Вопросы статистики. — 2021. — № 26. — С. 55—71..

- Би-би-си: «Китай вводит новые меры по стимулированию экономики»

- Роберт Шер, 2021, с. 15—20.

- Основні показники діяльності суб’єктів господарювання з розподілом на суб’єкти великого, середнього, малого та мікропідприємництва (неопр.) . ukrstat.gov.ua. Дата обращения: 11 января 2021.

- CТРУКТУПНІ ЗМІНИ В ЕКОНОМІЦІ (неопр.) . ukrstat.gov.ua. Дата обращения: 11 января 2021.

Виды малого бизнеса

В зависимости от принадлежности малого бизнеса к определенной отрасли выделяют три его вида.

Производственный бизнес. Сфера деятельности – производство товаров. К нему относятся строительные, промышленные, автомобильные, фармацевтические предприятия, а также предприятия легкой и пищевой промышленности. Для налаживания производственного процесса требуется много времени и средств, поэтому прибыль можно получить нескоро. Нуждается в поддержке со стороны государства.

Коммерческий, финансовый бизнес. Сфера деятельности – купля и продажа товаров. К нему относятся оптовые и розничные магазины, посреднические фирмы, аптеки и бензоколонки и т.д. При очень высокой рентабельности (20-30 %) этот вид бизнеса несложно организовать.

Бизнес предоставления услуг. Самый распространенный в мировой практике, т.к. его легко организовать, а деятельность по оказанию услуг очень востребована.

Новые критерии определения малого и среднего бизнеса

Увеличен предельный размер выручки для отнесения к тому или иному виду бизнеса. Кроме того, изменились единые для всех субъектов малого предпринимательства ограничения по доле суммарного участия других организаций в их уставном капитале. Подробнее об изменениях рассказывает эксперт в области бухучета и налогообложения Ольга Ульянова.

Напомним, что к микро-, малым и средним предприятиям относят организации, чья выручка за прошлый год не превышает установленных предельных значений. Новые компании в течение того года, в котором они зарегистрированы, могут быть отнесены к малому бизнесу, если их показатели со дня их госрегистрации не превышают предельных значений. Критерии принадлежности к микро-, малым и средним предприятиям утверждены Постановлением Правительства РФ от 13.07.2015 № 702, они вступили в силу 25.07.2015. Подробнее смотрите в таблице.

Новые критерии принадлежности к микро-, малым и средним предприятиям

| Критерии | Микро | Малые | Средние |

|---|---|---|---|

| Средняя численность, чел. | ≤ 14 | ≤ 100 | ≤ 250 |

| Выручка от реализации (без НДС), млн ₽ | ≤ 120 | ≤ 800 | ≤ 2 000 |

| Суммарная доля участия в уставном капитале других организаций, % |

|

Признание организации субъектом малого предпринимательства дает ряд преимуществ, нацеленных на развитие данного бизнеса. Так, микро- и малые предприятия могут вести бухучет по упрощенным правилам:

- использовать сокращенный рабочий план счетов;

- применять кассовый метод признания доходов и расходов;

- составлять сокращенную бухгалтерскую отчетность, состоящую из баланса и отчета о финансовых результатах;

- ведение бухгалтерского учета может возложить на себя руководитель;

- проценты по любым заемным обязательствам учитывать в составе прочих расходов;

- перспективно отражать в бухгалтерской отчетности последствия изменений учетной политики;

- любые ошибки, включая существенные, исправлять как несущественные;

- не применять требования: ПБУ 2/2008, ПБУ 8/2010, ПБУ 11/2008, ПБУ 16/02, ПБУ 18/02, ПБУ 12/2010;

- не создавать резервы отпусков и переоценивать по рыночной стоимости любые финансовые вложения.

У микропредприятий есть дополнительные преимущества. Они имеют законное право не принимать к оплате банковские карты, а также вести бухучет без применения двойной записи.

В налоговом учете льготы для субъектов малого предпринимательства НК РФ не установлены, но органы местного самоуправления могут утвердить пониженные тарифы по налогу на имущество и земельному налогу.

Порядок ведения кассовых операций малые предприятия должны соблюдать, но они вправе не устанавливать лимит остатка наличных в кассе и хранить все деньги в кассе, не сдавая их в учреждение банка.

Кроме того, для субъектов малого предпринимательства Законом от 05.04.2013 № 44-ФЗ и Постановлением Правительства РФ от 06.03.2015 № 199 предусмотрены благоприятные условия для участия в госзакупках.

Субъект среднего и малого предпринимательства — критерии 2021 года, касающиеся дохода

Доход, который позволяет относить к субъектам МСП лиц, подпадающих под критерии п. 1 ч. 1.1 ст. 4 закона № 209-ФЗ, определен в п. 3 ч. 1.1 ст. 4. Однако рассматриваемая норма является отсылочной и лишь указывает, что пограничные значения указанного показателя устанавливаются Правительством РФ.

Постановлением же Правительства РФ от 04.04.2016 № 265 с 01.08.2016 введены следующие максимальные объемы доходной части предпринимательской деятельности за прошедший год для субъектов МСП:

- для микропредприятий — 120 млн руб.;

- для малых предприятий — 800 млн руб.;

- для средних предприятий — 2 млрд руб.

Литература

- Аганина Р.Н. Предпринимательское право: Правовое сопровождение бизнеса: Учебник для магистров / Р.Н. Аганина, В.К., Андреев Л.В. Андреева и др.; отв. ред. И.В. Ершова. М.: Проспект, 2017. 885 с.

- Албегов Р.З. Гражданско-правовые проблемы осуществления деятельности субъектами малого и среднего предпринимательства: Автореф. дис. … канд. юрид. наук / Р.З. Албегов. М., 2013. 28 с.

- Андреев В.К. Корпоративное право современной России: Монография / В.К. Андреев, В.А. Лаптев. 2-е изд., перераб. и доп. М.: Проспект, 2017. 338 с.

- Андреев В.К. Корпорация по развитию малого и среднего предпринимательства как институт развития / В.К. Андреев // Актуальные проблемы российского права. 2016. N 2. С. 119 — 128.

- Кирилина В. Понятие субъекта малого и среднего предпринимательства в российском законодательстве / В. Кирилина // Хозяйство и право. 2008. N 8. С. 76 — 82.

- Лаптев В.В. Предпринимательское (хозяйственное) право и реальный сектор экономики / В.В. Лаптев. М.: Инфотропик Медиа, 2010. 88 с.

- Леонов Е.Ф. Повышение конкурентоспособности малых и средних предприятий сферы услуг на основе формирования институционального пространства: Автореф. дис. … канд. экон. наук / Е.Ф. Леонов. СПб., 2017. 25 с.

- Предпринимательское право Российской Федерации: Учебник / Отв. ред. Е.П. Губин, П.Г. Лахно. 3-е изд., перераб. и доп. М.: НОРМА; ИНФРА-М, 2017. 992 с.

- Тихонова Е.А. Интеграционные отношения малого и среднего предпринимательства в условиях развития инновационной экономики: Автореф. … дис. канд. экон. наук / Е.А. Тихонова. Н. Новгород, 2008. 24 с.

- Хорьков Ю.А. Правовое положение субъектов малого предпринимательства: частноправовой аспект: Автореф. дис. … канд. юрид. наук / Ю.А. Хорьков. Казань, 2006. 23 с.

Основные характеристики предпринимательства

https://youtube.com/watch?v=VMrEEFkm6DA

Любая форма ведения дел наделена особенностями, присущими только ей.

Основными принято считать следующие:

- Среднесписочная численность наёмных сотрудников.

- Доход компании за период одного года функционирования.

Опираясь на указанные критерии, а также на ФЗ под номером 209, к малым коммерческим организациям относятся фирмы, где:

- количество привлекаемых по договору найма граждан не превышает ста человек;

- годовой доход не превысит 800 миллионов рублей.

Естественно, не каждый начинающий ИП способен попасть под описанные критерии, которые выставляет малый средний бизнес. Если работа предпринимателя не соответствует указанным нормам, тогда по юридической классификации деятельность считается микробизнесом.

Признаки среднего бизнеса

В российском законодательстве в категорию среднего бизнеса подпадают предприятия, которые влияют на хозяйственную и экономическую составляющую региона или государства.

Согласно классификации, средний бизнес в России ведут компании или предприятия, где:

- число наёмных работников составляет от 101 до 250 человек;

- доход за год равен от 801 миллиона до 2 миллиардов рублей.

Предпринимателю стоит понимать, что открыв в регионе не один, а сразу сеть салонов красоты, деятельность подпадает под определение компания среднего бизнеса. Соответственно, издержки и послабления следует искать в законах, касающихся этого сегмента работы.

Большой или крупный бизнес

Согласно классификации, к крупному бизнесу относятся организации, которые:

- Имеют штат работников не меньше 251 человек.

- Получают ежегодный доход на уровне не менее 2 миллиардов.

- Способны своевременно проводить инвентаризацию, а также переоценивать основные фонды и объём бизнеса.

Для таких компаний не составляет проблем ежемесячно тратить крупные денежные суммы на маркетинговые мероприятия, продвигающие выпускаемую продукцию.

Кроме того, в каждом регионе страны эти компании стараются обеспечить присутствие собственного филиала или отдельного подразделения.

Относится ли компания к СМП (пошаговая таблица для определения статуса фирмы)

Рассмотрим алгоритм определения категории компании пошагово.

1. Определяем среднесписочную численность персонала за минувший календарный год

Исчисляется расчетным путем. Информация для расчета берется из сведений, подаваемых в налоговую инспекцию. У малых предприятий показатель колеблется в диапазоне от 16 до 100 человек

2. Вычисляем доход, приобретенный за минувший календарный год от осуществления всех видов деятельности

Информация берется из налоговой декларации за прошлый год. При совмещении режимов доход суммируется по каждой декларации. У малых предприятий значение не должно превышать 800 млн руб.

3. Определяем процент членства иных обществ в уставном фонде компании

1. Процент членства государства, субъектов РФ, муниципальных образований, общественных организаций или благотворительных фондов составляет не более 25%.

2. Процент членства иностранных юридических лиц или российских юридических лиц (не имеющих статуса малого предприятия) составляет не более 49%

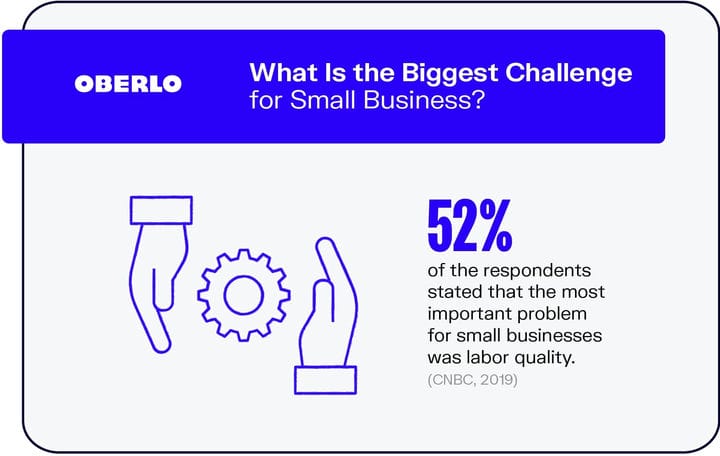

9 Что является самым большим вызовом для малого бизнеса?

В первые несколько лет после открытия нового бизнеса малым компаниям приходится сталкиваться с рядом проблем, которые могут ограничить их потенциал. Одна из основных проблем, с которыми сталкивается малый бизнес, – это низкое качество рабочей силы

Фактически, 52 процента респондентов заявили, что самой важной проблемой для малого бизнеса является качество рабочей силы (CNBC, 2019). Владельцы малого бизнеса говорят, что трудно найти квалифицированных специалистов для найма

Для предприятий, в которых работает более 50 сотрудников, процент владельцев считает, что труднее найти квалифицированных сотрудников.

Помимо этого, владельцы малого бизнеса также сталкиваются с финансовыми проблемами. Поскольку у небольших корпораций нет преимущества в виде поддержки из большого количества средств, им обычно трудно понять, как они могут управлять своими финансами.

Как рассчитать списочную численность работников?

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

Списочная численность подсчитывается на определенную дату. В нее включаются целыми единицами как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Например, основной работник, находящийся в отпуске, командировке, отсутствующий в связи с болезнью или по другим причинам, включается в списочную численность как единица. Очень подробно правила включения в списочную численность перечислены в п. 79 приказа.

Если сотрудник работает в организации внутренним совместителем или занимает более одной ставки, в списочной численности он учитывается как один человек — по основной работе. Если сотрудник работает в организации внешним совместителем, то в списочной численности он не учитывается. Другие (более редкие) исключения из подсчета списочной численности перечислены в п. 80 приказа.

Обратите внимание, что численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников

Видео по теме:

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 703-16-92

- Санкт-Петербург и область — +7 (812) 309-85-28

- Регионы — 8 (800) 333-88-93

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

-

Позвоните на горячую линию:

- Москва и Область — +7 (499) 113-16-28

- Санкт-Петербург и область — +7 (812) 243-19-89

- Регионы — 8 (800) 551-61-26

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Количество работников

Критерием отнесения определённого предприятия к малому или среднему является численность персонала как штатного, так и работающего по договору. Так, к малому относятся коммерческие предприятия, у которых в уставном капитале доля участия благотворительных или иных фондов, религиозных и общественных организаций, субъектов РФ и РФ в целом не превышает четверти, то есть двадцати пяти процентов, а также в котором точно определена численность работников.

Так, на транспорте, в строительстве и в промышленности малое и среднее предпринимательство — это количество работников, не превышающее ста человек, в научно-технической области и в сельском хозяйстве — не более шестидесяти, в оптовой торговле — пятидесяти, в розничной же — до тридцати человек, так же и в бытовом обслуживании. В остальных отраслях количество работников не должно превышать пятидесяти человек. Субъекты малого и среднего предпринимательства — физические лица, которые чаще всего занимаются предпринимательской деятельностью, не образуя юридическое лицо.

Критерии, характеризующие малые компании

1. Ограничение организационно-правовых форм предприятий

Законодательство строго ограничивает организационно-правовые формы, регистрация в которых позволяет претендовать на «звание» малой формы бизнеса:

- Хозяйственное общество;

- Хозяйственное партнерство;

- Производственный кооператив;

- Потребительский кооператив;

- Крестьянское (фермерское) хозяйство;

- Индивидуальный предприниматель.

Сюда нельзя включать унитарные предприятия, концерны и холдинги, группы финансово-промышленного сектора, религиозные и общественные объединения.

2. Численность сотрудников предприятий

Среднесписочный расчёт количества работающих в компании основывается на данных предшествующего календарного года. Оно может быть совсем небольшим

Хозяйственные общества и хозяйственные партнерства можно принимать во внимание лишь при соответствии остальных критериев

3. Нормированная доходность

Расчет учитывает, как в предыдущем случае, совокупность доходов компании, полученных в предыдущем календарном году. Суммироваться финансовые поступления должны с учетом действующего налогового законодательства. Итоговое значение будет использовано для налоговых исчислений. Для возможности отнесения предприятия к сфере малого бизнеса, последняя цифра не должна превышать 800 млн рублей.

Индивидуальные предприниматели, не привлекавшие в отчётном периоде работников, для осуществления совей деятельности, будут классифицироваться только на основании размера доходов.