Начислена арендная плата

Содержание:

Начисление и удержание ндфл проводки

Операции с налогом на доходы физического лица в современном бухгалтерском и налоговом учете осуществляются в обязательном порядке при выплате доходов физическим лицам. Рассмотрим более подробно какие проводки формируются при начислении, удержании и перечислении НДФЛ. Начисление НДФЛ отражаем в проводках На сегодняшний день базой для НДФЛ являются определенные виды дохода. Это основная и дополнительная заработная плата, суммы продаж или предоставления в лизинг, арендные платежи за движимое, недвижимое имущество и иные материальные ценности, являющиеся собственностью физ.лица, выполненные работы и предоставленные услуги, дивиденды от участия в капитале, доход от вкладов и депозитов и другие поступления. Основные моменты учета НДФЛ следует рассмотреть отдельно. НДФЛ совершенно справедливо называют одним из наиболее специфических удержаний.

https://youtube.com/watch?v=FFU5tJ4EtDY

НДС

В договоре аренды, стороны могут предусмотреть зачет обеспечения в счет платежа по договору (облагается НДС). Это может быть, например, следующий платеж. В этом случае, депозит будет являться авансом и обязательно должен рассчитан при определении базы НДС. Арендодатель должен предоставить в адрес арендатора счет-фактуру, с указанием данного платежа (смотрите Письмо Минфина РФ от 03.11.2015 года).

Необходимо будет создать счет-фактуру на авансовую операцию:

Обратите внимание, если депозит учитывается именно как обеспечительная мера, в конце расторжения договора, он не должен быть принят в расчет облагаемой базы НДС. При возврате депозита, бухгалтер отмечает в программе операцию «без налога НДС»

Бухгалтерское сопровождение у арендодателя

Так как арендодатель является собственником помещений (оборудования), в бухгалтерском учете данные активы отображаются на сч.01. При передаче активов в аренду для дополнительного учета открывается субсчет для отражения сданного в аренду имущества.

Учет платежей арендодателя и оказания услуг отображается в бухгалтерском учете компании, в зависимости от основной деятельности юридического лица, указанного в ЕГРЮЛ.

Если основной предпринимательской деятельностью фирмы является сдача имущества в аренду, то услуги аренды будут отображаться в составе продаж и учитываться на сч.90:

- Дт 62 Кт 90.01 — начисление услуг, отражение в учете задолженности арендатора.

- Дт 90.03 Кт 68 – начисление НДС к уплате в ИФНС России.

- Дт 20 Кт 02,70 и т. д. – начисление затрат.

- Дт 90.02 Кт 20 (44) – списание затрат арендатора (например, амортизация основных средств, переданных в аренду).

- Дт 50,51 Кт 62 – получение оплаты от арендатора.

- Дт 91.9 Кт 99 – отображена прибыль.

Если предоставление активов в аренду не является основной деятельностью компании, то в бухгалтерском учете поступления от аренды учитываются в составе прочих доходов, а бухгалтерское сопровождение расчетов представляется следующим образом:

- Дт 76 Кт 91.1 – начислена аренда, отображен долг арендатора.

- Дт 91.02 Кт 02 (76,70 и т. д.) – затраты по активам, переданным в аренду, учитываются в составе прочих издержек.

- Дт 91 Кт 68 – начисление налога на добавленную стоимость.

- Дт 50,51 Кт 76 – оплата арендатора.

Как отразить в учете аренду помещения

Не редка ситуация, когда организация для своего размещения вынуждена арендовать офисные и производственные помещения. Данные затраты можно учесть в расходах компании. Общий учет затрат на аренду Аренда помещения может включать постоянную (фиксированная цена за квадратный метр) и переменную часть (коммунальные платежи, электроэнергия). При наличии в условиях договора переменной арендной платы, собственник помещения самостоятельно уплачивает сумму этих обязательств управляющим компаниям, а потом выставляет арендатору счет пропорционально потребленным им услугам. На последнее число месяца организация включает затраты на аренду помещения в расходы.Такие расходы считаются расходами по обычным видам деятельности, п. 5 ПБУ 10/99, и учитываются на счетах «20-29» и «44», все зависит от деятельности компании. Если предприятие не является торговым и имущество используется для общехозяйственных целей, то счет учета расходов – 26 «Общехозяйственные расходы». Принятие к учету расходов по аренде будет происходить в составе расходов по обычным видам деятельности на счете «26», а снятие с учета будет осуществляться регламентной операцией закрытия месяца. По итогам каждого месяца расходы по арендной плате будут включаться в себестоимость оказанных услуг и, таким образом, будут составлять уже какую-то часть в счете «90.02». Дата фактического признания расхода Все правила работы с категорией «Расходы» содержатся в Положении по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Рекомендуемая оценка: укажите размер ответственности арендатора перед арендодателем в случае возможного ущерба или оцените по стоимости, которая равна сумме арендных платежей за весь предусмотренный договором срок аренды. Как учесть расход в виде арендной платы Определимся со счетом учета и соотнесем сумму признанного расхода с датой факта признания расхода. Счет учета Относительно счета учета. Счет бухгалтерского учета расходов зависит от того, используется ли имущество для производственных или для непроизводственных целей.

Допустим, арендуемое имущество используется для осуществления деятельности, связанной с оказанием услуг, поэтому счет «91.02» отпадает.

Ремонтируем арендованное имущество

Капитальный ремонт объекта может осуществляться за счет одной из сторон, что обязательно отражается в договоре.

Ремонт за счет арендатора

Затраты по ремонту, связанные с оплатой труда работникам, расходы на запчасти, услуги обслуживающих организаций арендатор вправе отнести на расходы по обычной (основной) деятельности, если арендуемое имущество используется в соответствии с назначением. Сумму, затраченную на ремонт, списывают проводкой: Дт 20 (44) Кт 10 (70,76).

Ремонт за счет арендодателя

Такой вариант используется на практике не часто, сумма расходов отражается арендатором в счет будущих платежей по аренде такой записью: Дт 76 Кт 20 (44).

Текущий ремонт обычно осуществляет арендатор в ходе эксплуатации имущества, относит на расходы по обычным (Дт 20,44) или прочим (Дт 91.2) видам деятельности, что зависит от назначения и способа применения арендуемого объекта.

Бухгалтерские проводки по учету операций аренды

В статье «Аренда помещения в 1С Бухгалтерия 8» я уже рассказывала, как ведется учет аренды помещения в 1С Бухгалтерия 8 ред. 3.0. Сегодня я расскажу про отражение этой операции в интерфейсе «Такси». Учет аренды помещения актуален для небольших организаций, которые часто не имеют своего помещения, поэтому им приходится арендовать его.

Договор аренды помещения заключается на основании главы 34 Гражданского кодекса Российской Федерации. Срок аренды прописывается в договоре. Если в договоре этот срок не определен, то он считается заключенным на неопределенный срок. При этом аренда недвижимости на срок свыше 1 года подлежит государственного регистрации.

Инфо

Арендная плата в соответствии с договором состоит из двух частей: основной и дополнительной. Дополнительная часть — это, как привило, коммунальные платежи. Кроме этого коммунальные платежи могут быть включены и в общую сумму аренды.

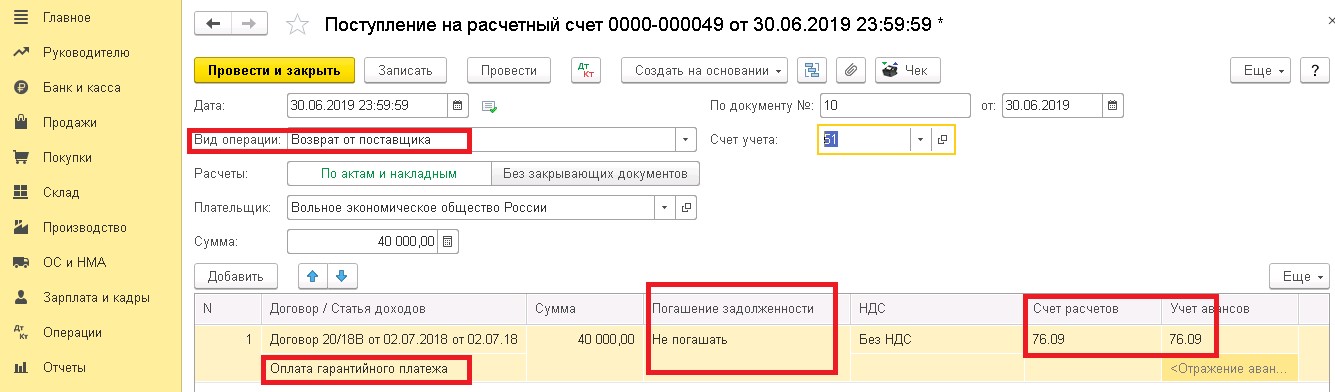

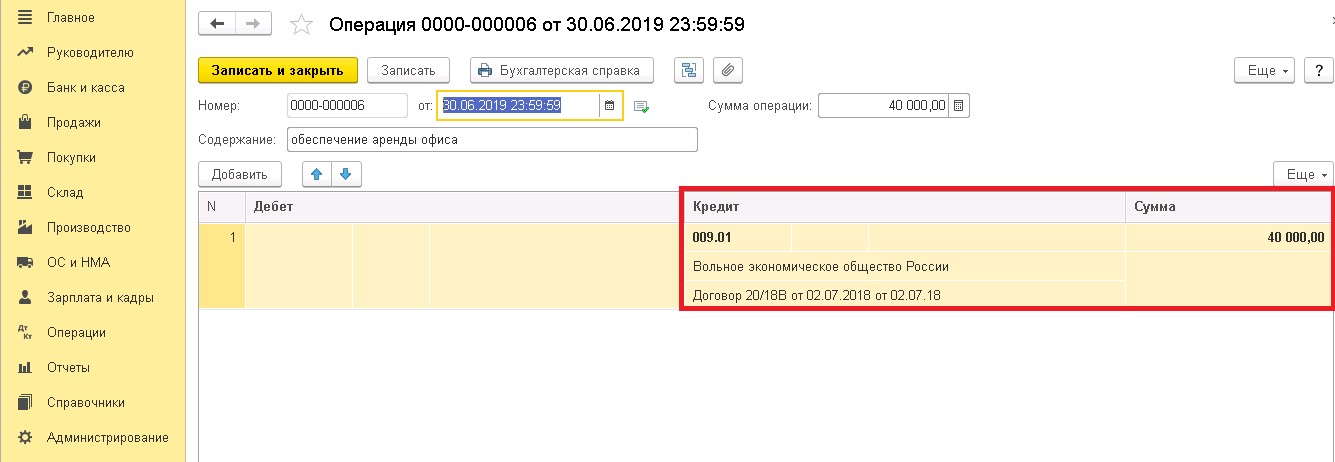

Возврат обеспечения

Депозит должен быть возвращен стороне, если такие условия наступили согласно заключенного договора. Перечисление проводится по реквизитам, указанным в соглашении. В программе закрывается дебиторская задолженность.

Операция закрывается на основании документа «Поступление на расчетный счет».

Сумма списания проводится вручную.

В случае, если стороны не предусмотрели порядок возврата депозита, согласно Налоговому Кодексу РФ платеж должен быть возвращен в течение 7 дней с момента предъявления требования.

Рекомендуем условия о депозите указывать максимально подробно, в каких случаях принимается зачет, как обеспечивается возврат и т.д.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Надбавка за выслугу лет в 1С: Зарплата и управление персоналом

Безопасная доля вычетов по НДС

Договор аренды: бухгалтерский учет и вопросы налогообложения

руководитель отдела внутреннего аудита группы компаний «БЭСТ. Управление недвижимым имуществом» Договор аренды, как любая сделка, хотя бы одной из сторон которой является юридическое лицо, должна быть заключена в простой письменной форме (подп. 1 п. 1 ст. 161 ГК РФ). При прекращении договора аренды арендованное здание или сооружение должно быть возвращено арендодателю с соблюдением правил, вытекающих из передачи здания или сооружения арендодателем арендатору.

На практике размер арендной платы при аренде офиса в большинстве случаев устанавливается именно так: определенная сумма арендной платы в месяц или в год за квадратный метр.

Несмотря на то что ФНС назвала аренду услугой, она все-таки признает, что составления двустороннего акта здесь не требуется.

Что касается выдачи арендатору счетов-фактур, то традиционно счет-фактура по аренде выдается в последний день каждого месяца. К ним относятся:

коммунальные расходы (оплата электроэнергии, воды, услуг по теплоснабжению по договорам, заключенным непосредственно с энергоснабжающими организациями или в качестве субабонента через присоединенную сеть (ст. 545 ГК РФ));

У арендатора в связи с арендой офиса тоже возникают расходы.

У организаций, которые занимаются сдачей в аренду офисных помещений на постоянной основе, как правило, возникают разнообразные расходы. Остановимся на некоторых из них. В бухгалтерском учете будут следующие проводки: Организация арендует офисное помещение в здании, которое является государственной собственностью с января 2006 года. Сумма арендной платы с учетом НДС составляет 23 600 руб. в месяц. Сумма НДС перечисляется в бюджет одновременно с арендной платой. В январе делаются следующие проводки: Дебет 20, 26 Кредит 76 — 20 000 руб. — начислена арендная плата за месяц; Дебет 19 Кредит 68/А — 3 600 руб. (23 600 руб. х 18/118%) — начислен НДС с арендной платы; Дебет 76 Кредит 51 — 20 000 руб.

— перечислена арендная плата за месяц; Дебет 68/А Кредит 51 — 3 600 руб.

— перечислен в бюджет НДС (исполнены обязанности налогового агента). В этом же месяце возникли обстоятельства для принятия НДС к вычету, что было отражено проводкой: Дебет 68 Кредит 19 — 3 600 руб.

— принята к вычету сумма НДС на основании счета-фактуры, выписанного арендатором.

Эта сумма отражается в декларации за январь 2006 г. в разделе «Налоговые вычеты», строка 260.

Производство

Как вы заметили, мы идем по нарастающей. Производство объединяет в себе и 26 счет, и 44 счет и 91.2 счет. К тому же имеет и свои основные счета учета – 20, 23, 25, 26, 28.

91.2 и 44 счета работают одинаково, как и у предыдущих видов деятельности. А вот 20-ые счета работают особым образом. Давайте сейчас расскажу очень кратко.

Основные бухгалтерские счета в производстве: 20, 25, 26

Про 26 счет мы можем сказать, что он собирает расходы всего предприятия типа управление, администрация. Т.е. все расходы, которые нельзя отнести ни к торговле (44 счет), ни к производству (20, 23, 25, 28). Иными словами, 26 счет – это учет административных расходов на весь бизнес.

20 счет – это счет учета самого производства продукции, но… 23 и 25 это ведь тоже счета, участвующие в производстве продукции. В чем разница? А в том, что 20 счет сначала собирает на себя только те затраты, что можно напрямую отнести к конкретному виду продукции.

25 счет собирает те затраты, которые нельзя точно отнести к конкретной производимой продукции, можно только к цеху. Без примера здесь не обойтись.

Возьмем один цех, один станок, один вид продукции, неважно сколько сотрудников. Пусть работают по очереди, посменно, как хотят

Что такое производство продукции (упростим) – это себестоимость сырья, зарплата сотрудников, налоги с заработной платы, электроэнергия для станка, амортизация станка, амортизация или аренда цеха. При нашем условии все понесенные затраты сразу попадают на этот один конкретный вид продукции.

Усложним производство, приближая его к реальному. Цех все еще один, станок один, продукции два вида, сотрудников 4. Два человека производят продукцию, один сторож, один – поддерживает чистоту в помещении.

Ну и как теперь можно точно определить Затраты электроэнергии, амортизации станка, амортизации (аренды) здания, зарплаты сторожа и технического персонала, налоги с заработной платы НА конкретный вид производимой продукции? А если этот сторож сторожит два цеха? А технический персонал убирает только этот цех и производственную территорию?

Получается, что часть затрат уже не так-то просто сразу отнести на 20 счет на конкретный вид продукции, согласны? Вот для этого служит 25 счет.

Ладно, на этом сегодня остановимся. Попробуйте сделать выводы, законспектируйте их. Если захотите – поделитесь выводами со мной. Для этого воспользуйтесь меню Контакты или кнопкой внизу статьи.

Принятие к учету арендованного имущества

В программе поддерживается два варианта учета у арендатора (с релиза 3.0.93):

- документом Поступление (акты, накладные, УПД) с видом операции Услуги аренды (Способ учета — Расходы (простая аренда)) — арендные платежи включаются в расходы в прежнем порядке (для случаев, когда ФСБУ 25/2018 применяется в упрощенном виде (п. 11 ФСБУ 25/2018));

- с признанием права пользования активом (далее — ППА) по новому алгоритму.

В нашем примере Организация использует упрощенный способ.

Для того чтобы отразить за балансом арендованное ОС, введите его в справочник Основные средства. При этом поля Принято к учету, Снято с учета, Организация, Местонахождение, МОЛ — не заполняются, т. к. ОС на баланс не принимается.

Принятие на забалансовый учет арендованного имущества оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции — Операции, введенные вручную.

Укажите:

-

Дебет — ;

- Субконто 1 — арендодатель, выбирается из справочника Контрагенты;

- Субконто 2 — арендованное имущество;

- Сумма — стоимость арендованного имущества (как правило, она указана в договоре аренды).

Неотделимые улучшения

Если улучшения являются неотделимыми, по окончании срока аренды эти улучшения вместе с имуществом передаются арендодателю. Однако арендатор имеет право на получение от арендодателя возмещения стоимости произведенных им неотделимых улучшений, если улучшения были произведены с согласия арендодателя. Если произведенные арендатором улучшения не были заранее оговорены в договоре, то они признаются собственностью арендодателя, который не обязан возмещать стоимость этих улучшений арендатору. Кроме того, если в договоре аренды предусмотрено условие, согласно которому арендатор обязан производить все улучшения арендованного имущества за свой счет, арендодатель освобождается от обязанности возмещать арендатору стоимость всех произведенных им улучшений независимо от наличия или отсутствия согласия арендодателя на производство этих улучшений. По соглашению сторон произведенные арендатором неотделимые улучшения арендованного имущества могут передаваться им на баланс арендодателя как после окончания срока аренды, так и сразу же по окончании работ по производству этих улучшений.

Если по условиям договора арендодатель возмещает арендатору стоимость произведенных им неотделимых улучшений, сумма фактических затрат арендатора, возмещенных ему арендодателем, отражается на счете 08 с последующим отнесением на увеличение балансовой стоимости переданного в аренду имущества.

Возмещение арендодателем стоимости произведенных арендатором неотделимых улучшений может производиться как путем перечисления арендатору соответствующей суммы денежных средств, так и путем зачета в счет причитающейся с арендатора арендной платы. Кроме того, стороны могут предусмотреть и любой иной порядок возмещения.

Если в соответствии с условиями договора аренды арендодатель не возмещает арендатору стоимость неотделимых улучшений, улучшения рассматриваются как безвозмездно полученные и приходуются на баланс арендодателя по текущей рыночной стоимости на дату их принятия к бухгалтерскому учету (п.10 ПБУ 6/01). Поскольку неотделимые улучшения неразрывно связаны с арендованным имуществом, стоимость таких улучшений всегда относится на увеличение стоимости арендованного имущества.

Бухгалтерский учет неотделимых улучшений арендованного имущества у арендодателя аналогичен бухгалтерскому учету отделимых улучшений арендованного имущества.

Пример. Арендная плата за отчетный период составляет 360 000 руб. (в том числе НДС 60 000 руб.).

За этот же период арендатором в счет начисленной арендной платы произведен капитальный ремонт арендованного офиса. Затраты на ремонт составили 216 000 руб. (в том числе НДС 36 000 руб.).

В бухгалтерском учете арендатора отражаются следующие записи:

Д-т 26, К-т 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с арендодателем» — 300 000 руб. — начислена арендная плата за аренду офиса (без НДС);

Д-т 19, К-т 76, субсчет «Расчеты с арендодателем» — 60 000 руб. — отражен НДС с арендной платы;

Д-т 26, К-т 60, 76 — 180 000 руб. — описана стоимость ремонтных работ, выполненных сторонней организацией;

Д-т 19, К-т 60, 76 — 36 000 руб. — отражен НДС со стоимости ремонтных работ;

Д-т 60, К-т 51 — 216 000 руб. — оплачены ремонтные работы;

Д-т 62, К-т 90 «Продажи», субсчет «Выручка» — 216 000 руб. — в учете арендатора признана выручка от оказания арендодателю услуг;

Д-т 90 «Продажи», субсчет «Налог на добавленную стоимость», К-т 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» — 36 000 руб. — начислен НДС со стоимости услуг, оказанных арендодателю;

Д-т 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с арендодателем», К-т 62 — 216 000 руб. — зачтена стоимость выполненных ремонтных работ в счет уплаты арендной платы по договору;

Д-т 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с арендодателем», К-т 51 — 144 000 руб. (360 000 руб. — 216 000 руб.) — перечислена арендная плата с учетом произведенного зачета.

Учет расчетов по ндфл, проводки, примеры

Начислен НДФЛ: проводка При исчислении НДФЛ с дохода физлица никакая проводка не составляется. Удержан НДФЛ: проводка Проводки, составляемые при удержании НДФЛ из доходов работников (иных физлиц, получивших выплаты от налогового агента), зависят от конкретной ситуации. Удержан НДФЛ из заработной платы: проводка Удержание НДФЛ из зарплаты работников отражается по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «НДФЛ». Удержан НДФЛ из отпускных: проводка При удержании НДФЛ из выплачиваемых работнику отпускных составляется такая же проводка, как и при удержании налога из его зарплаты – Дебет счета 70 — Кредит счета 68-НДФЛ. Удержан НДФЛ из материальной помощи, выплаченной работнику В этом случае составляется проводка Дебет счета 73 «Расчеты с персоналом по прочим операциям» — Кредит счета 68-НДФЛ.

Особенности налогового учета платежей

Расходы по платежам будут признаны только тогда, когда они являются экономически обоснованными. Под экономической обоснованностью понимается направление трат на непосредственные нужды компании. В конечном итоге эти траты должны приносить доход организации. К примеру, обоснованными расходы будут в том случае, если они идут на оплату коммунальных услуг, нужных для производственных потребностей. Траты не будут обоснованными тогда, когда, к примеру, компания оплачивает коммунальные услуги независимого от нее учебного заведения. В последнем случае платежи не фигурируют при определении налоговой базы.

Траты могут признаваться в составе прямых или косвенных расходов.

Если фирма заключила соглашение со снабжающим органом напрямую, платежи на основании пункта 1 статьи 254 НК РФ признаются материальными расходами.

Последние же являются на основании пункта 1 статьи 318 НК РФ прямыми затратами.

Если за услуги платит арендодатель, а арендатор возмещает затраты, расходы признаются в структуре прочих трат на основании пункта 1 статьи 264 НК РФ. Прочие расходы считаются косвенными. Они сокращают базу по налогу на прибыль в ныне идущем периоде. Прямые расходы необходимо распределять между незаконченным производством и проданной продукцией. Косвенные траты, в свою очередь, в незаконченном производстве не остаются.

Также выплаты по коммунальным услугам могут включаться в арендную плату. В данном случае они будут включаться в состав трат по налогу на прибыль исходя из указаний пункта 10 статьи 264 НК РФ. Прямыми или косвенными будут расходы, входящие в арендную плату? Однозначного ответа на этот вопрос в нормативных актах не дано. Поэтому отнесение платежей к прямым или косвенным должно регулироваться учетной политикой. Возможность устанавливать порядок в учетной политике обусловлена пунктом 4 статьи 252 НК РФ. Траты признаются на основании этих документов:

- Соглашение с поставщиками ресурсов.

- Договор аренды.

- Платежные бумаги, устанавливающие факт совершения платежа.

Период отнесения платежей к расходам зависит от периода, указанного в первичной документации.

Операционная аренда ОС

Хозяйственные отношения, предусматривающие передачу (предоставление) и прием (получение) конкретного объекта основных средств за определенную плату на условиях временной эксплуатации, осуществляются чаще всего в рамках операционной аренды.

Характерной особенностью данной сделки является неизменность собственника арендованного актива.

Арендатор, однако, вправе улучшать технические и эксплуатационные параметры арендованного оборудования (актива), предварительно согласовав соответствующие мероприятия с арендодателем (собственником) основного средства.

Как учитывать стоимость на забалансовом счете 001?

Факт принятия и зачисления арендатором объекта ОС на учет фиксируется по дебету 001-счета.

По какой стоимости нужно учитывать актив? Учитывается основное средство арендатором по стоимости, указанной в соответствующем арендном соглашении.

Выбытие объекта ОС с последующим возвращением его арендодателю отражается арендатором по кредиту 001-счета.

Кстати говоря, 001-счет относится в бухучете к так называемым забалансовым счетам.

Арендные платежи, которые периодически вносятся арендатором за эксплуатацию объекта основных средств, также требуют налогового и, конечно же, бухгалтерского учета.

По сути, плата за аренду ОС – это прямые издержки арендатора, отражаемые в рамках себестоимости основного или, как вариант, вспомогательного производства.

Конкретная сфера отнесения таких затрат предопределяется функциональным назначением арендованного оборудования.

Проводки

Внесение платежей за аренду объектов ОС учитывается предприятием-арендатором в рамках расходов своей обычной деятельности.

Для налогового учета арендная плата списывается арендатором на затраты, составляющие себестоимость услуг, работ, товаров.

Учитывая арендованные основные средства, компания-арендатор оформляет следующие типичные проводки:

|

Операция (описание) |

Дебет бухгалтерского счета |

Кредит бухгалтерского счета |

|

Арендованный объект ОС зачисляется на учет |

001 |

|

|

Арендный платеж относится на издержки предприятия-арендатора (без суммы НДС) |

44,26,25,20 |

76 |

|

Сумма НДС учитывается отдельно от арендного платежа |

19 |

76 |

|

Осуществляется вычет суммы уплаченного НДС |

68 (по субсчету НДС) |

19 |

|

Арендный платеж перечисляется арендодателю |

76 |

51 |

|

Объект ОС возвращается арендодателю (по факту завершения срока действия арендного соглашения) |

001 |

Амортизация

Если объект ОС используется организацией на условиях операционной аренды, предприятие-арендатор не начисляет по такому активу амортизацию.

Однако по соображениям налогового учета арендатор может амортизировать капитальные вложения (инвестиции) в арендованные основные средства на следующих основаниях:

- арендодатель ОС заранее согласился на совершение арендатором таких капитальных вложений;

- стоимость таких капитальных вложений не будет возмещаться арендодателем арендатору;

- такая амортизация осуществляется арендатором на протяжении срока действия арендного соглашения;

- суммы такой амортизации вычисляются согласно регламентированным срокам полезной эксплуатации арендованных основных средств.

Ремонт

Если арендным соглашением предусматривается возложение ремонтных издержек на арендодателя, но ремонт арендованных ОС оплачивался арендатором, фактически произведенные затраты возмещаются арендодателем или, как вариант, обуславливают соответствующее уменьшение арендного платежа.

Если арендное соглашение не предусматривает компенсацию арендодателем ОС ремонтных издержек, оплаченных арендатором.

Соответствующие затраты корректно списываются арендатором основных средств на себестоимость услуг, работ, продукции.

Инвентаризация

Инвентаризацию арендованных ОС всегда следует начинать с анализа имеющихся арендных соглашений, изучения количественного состава и качественных характеристик соответствующих объектов, а также оценки организации бухучета арендованных активов.

Важная и детальная информация об арендованных основных средствах содержится в так называемых инвентарных карточках, созданных арендатором.

Особого внимания заслуживают капитальные вложения арендатора в основные средства, полученные в аренду.

На каких счетах отражается уплата аренды помещения

Для осуществления предпринимательской деятельности компании необходимо помещение. Оно может находиться или в собственности, или в аренде. Наиболее распространен второй вариант, так как не все предприниматели могут позволить себе приобрести помещение.

Аренда предполагает возникновение постоянных трат. Их нужно правильно учитывать. Учет арендной платы Для фиксирования стоимости аренды нежилого помещения используется забалансовый счет 001 «Арендованные ОС». Учитывается стоимость жилья, прописанная в договоре.

Затраты отражаются в момент фактического получения помещения. Правила эти установлены Инструкцией по использованию Плана счетов бухучета, установленного Приказом Минфина №94н от 31.10.2000.Принят объект аренды Акт приема-передачи, договор 20 (23,25,26,29,44) 76А Начислена арендная плата проводка Договор, акт оказанных услуг 19 76А Отражен НДС Счет-фактура полученный 68.2 19 Принят к вычету НДС 76А 51 Оплачена сумма аренды Платежное поручение 001 Объект возвращен арендодателю Акт приема-передачи Учет имущества, полученного по договору лизинга, ведется аналогично. Если условиями финансовой аренды предусмотрен последующий выкуп объекта арендатором, то бухгалтер отразит это так: Дт Кт Описание Документ 76 51 Оплачен выкупной платеж Договор, платежное поручение 08 76 Оприходован объект ОС Договор, акт формы ОС-1 19 76 Отражен НДС Счет-фактура полученный 01 08 Ввод в эксплуатацию объекта Приказ руководителя 68 19 Принят к вычету НДС Ремонтируем арендованное имущество Капитальный ремонт объекта может осуществляться за счет одной из сторон, что обязательно отражается в договоре.

Учтен НДС по аренде 5492 Счет-фактура 68 НДС 19 Возмещение НДС 5492 Счет-фактура Учет улучшений Арендатор может улучшать имущество: делать ремонт, устанавливать сигнализацию, менять окна, двери и т.д. Их подразделяют на:

- Отделимые – те, которые можно демонтировать без повреждений для помещения собственника (к примеру, кондиционер).

- Неотделимые – улучшения, которые невозможно переместить, забрать без повреждений для помещения после окончания срока аренды (например, косметический ремонт).

Неотделимые улучшения должны осуществляться после согласования с арендодателем, иначе он вправе не возмещать их стоимость. Исключением является проведение капитального ремонта, который увеличивает первоначальную стоимость объекта недвижимости.

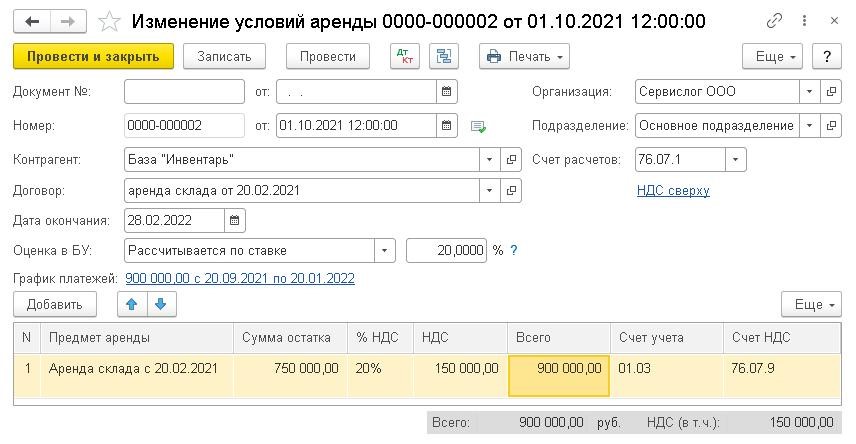

Изменение условий аренды

Аналогично в период апрель-сентябрь 2021 года в учете каждый месяц нужно проводить операции по начислению платежей по аренде и регламентные операции.

На конец сентября до ввода изменений в договор расчеты по аренде можно посмотреть в оборотно-сальдовой ведомости по сч. 76.07 «Расчеты по аренде».

В ней можно увидеть следующую информацию:

- номинальный размер остатка арендных обязательств с НДС — 600 тыс. руб. (120 тыс. * 5 мес.). Эта сумма указывается как кредитовое сальдо сч. 76.07.1;

- задолженности по аренде нет — нулевое кредитовое сальдо по сч. 76.07.2;

- остаток суммы процентов, которые нужно включить в расходы до окончания действия арендного договора, указывается по Дт сч. 76.07.5 и равен 13 тыс. руб.;

- размер НДС от остатка платежей по аренде (100 тыс. руб.) отдельно указывается по Дт сч. 76.07.9;

- дисконтированная сумма остатка обязательств по аренде — 487 тыс. руб., указывается как свернутое кредитовое сальдо сч. 76.07.

В рассматриваемом примере с октября 2021 года по февраль 2022 года аренда повысилась со 120 тыс. руб. до 180 тыс. руб./мес. (в т.ч. НДС 20%). Соответственно, общая сумма по договору (с НДС) выросла на 300 тыс. руб. (60 тыс. * 5 мес.). Номинальная величина остатка обязательств по аренде с НДС теперь будет 900 тыс. руб. (180 тыс. * 5 мес.).

Изменение условий арендного договора в 1С фиксируется одноименным документом, создаваемым через меню «ОС и НМА».

Когда условия договора аренды изменяются, в 1С:Бухгалтерии 8 (базовая версия и ПРОФ) указывается новый остаток по обязательству или же новый срок, когда заканчивается договор. Исходя из этого изменяется стоимость ППА и расчет амортизации в бухучете.

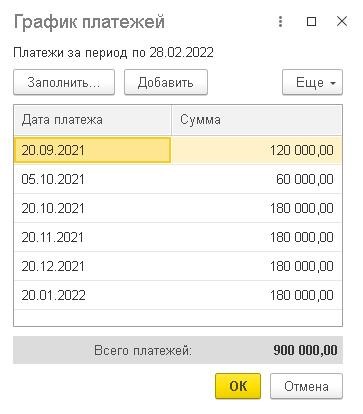

В 1С:Бухгалтерии 8 КОРП при корректировке суммовых показателей или срока действия арендного договора требуется ввести изменения в график платежей.

К примеру, по допсоглашению к арендному договору компания обязана доплатить 5 октября 2021 года аванс за октябрь — 60 тыс. руб. Оставшиеся авансы будут равны 180 тыс. руб.

Получается, итоговая величина в обновленном графике платежей — 900 тыс. руб., и она такая же, как и в документе «Изменение условий аренды» в графе «Всего». Если данные показатели не равны, 1С покажет на эту ошибку и не даст провести документ.

Корректировка графика платежей предусматривает пересчет не только приведенной стоимости обязательства, но также оценки арендуемого объекта и процентных расходов.

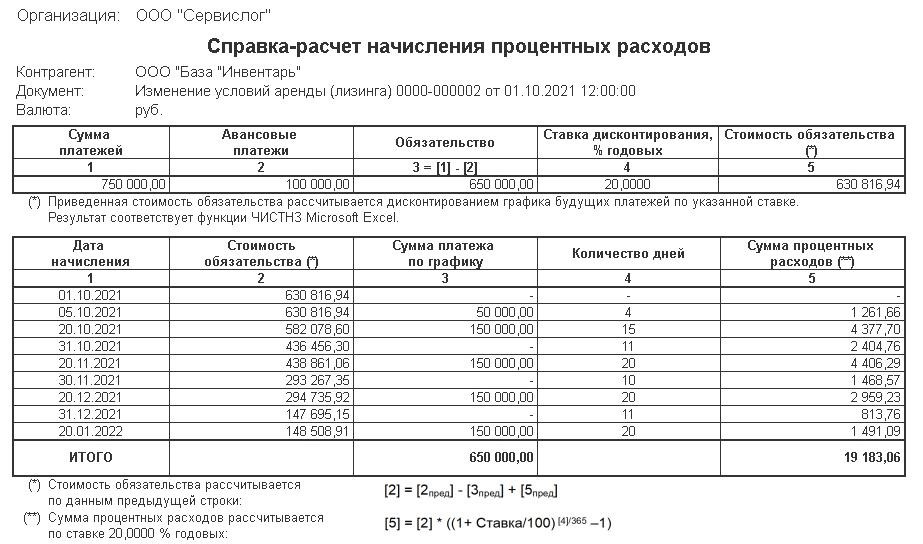

Чтобы посмотреть порядок расчета обязательства и величину процентных расходов за оставшийся период арендного договора, можно использовать справку-расчет начисления процентных расходов. Она формируется через кнопку «Печать» в документе «Изменение условий аренды».

В ней можно увидеть следующую информацию в верхней таблице:

- гр. 1 — оставшийся размер платежей по аренде без НДС при изменении условий договора (750 тыс. руб.);

- гр. 2 — платеж по аренде без НДС, совершенный на момент изменения условий арендного договора (100 тыс. руб.);

- гр. 3 — номинальная стоимость остатка арендных обязательств (750 тыс. — 100 тыс. = 650 тыс. руб.);

- гр. 4 — ставка дисконтирования (20%);

- гр. 5 — приведенная стоимость остатка арендных обязательств (631 тыс. руб.).

Величина процентов, которые нужно включить в расходы до окончания срока арендного договора, теперь будут 19 тыс. руб. Итоги их расчета указаны в нижней таблице справки-расчета.

Соответственно, фактическая стоимость ППА:

- увеличится на 244 тыс. руб. (631 тыс. + 100 тыс. — 487 тыс.);

- равна 1 350 тыс. руб. (1 106 тыс. + 244 тыс.).

Таким образом, арендные проценты увеличатся на 6 тыс. руб. (19 тыс. — 13 тыс.).

Когда документ «Изменение условий аренды» будет проведен, программа создаст соответствующую корреспонденцию.

В октябре 2021 года платежи по аренде будут отражены в повышенной сумме (180 тыс. руб., в т.ч. НДС 20%). Кроме того, должны выполниться регламентные операции «Признание в НУ арендных платежей» на 150 тыс. руб. и «Начисление процентных расходов» на 8 тыс. руб.

Амортизации ППА за октябрь будет уже рассчитана при изменении условий арендного договора.

За период ноябрь 2021 — февраль 2022 амортизация ППА будет рассчитываться на основании скорректированных параметров:

- остаточная стоимость объекта — 612 тыс. руб.;

- оставшийся срок полезного использования — 4 мес.;

- размер амортизации — 153 тыс. руб. (612 тыс. / 4 мес.).

В справке-расчете амортизации можно посмотреть конкретный расчет размера амортизационных начислений.

Торговля

Бухгалтерский счет 91.2 счета, иногда и 26, также присутствуют в торговле. Все же, основным бухгалтерским счетом затрат в торговле является44 счет «Расходы на продажу». Посмотрите на его характеристики.

план счетов из программы 1С Бухгалтерия 7.7

план счетов из программы 1С Бухгалтерия 8

Мы видим, что счет аналитический: имеются субсчета и субконто. Счет полностью активный, поэтому накопление затрат пойдет по дебету, а списание по кредиту счета.

Как работает 44 счет

Для начала запомним, что на 44 относятся те затраты, что приходятся на процесс торговли. Если же фирма занимается только торговлей, то в учете у нее будет 44 и 91.2 счета затрат. Самые распространенные статьи расходов торговых фирм – это заработная плата продавцов и налоги с нее, аренда, коммунальные платежи и все другое, что связано с местом торговли. Починили электропроводку в магазине (оказали нам услугу) – тоже пойдет на 44 счет. Если есть выделенный бухгалтер, ответственный за работу торговой точки, то вся его заработная плата и налоги с нее пойдут на 44 счет.

Если фирма, помимо торговли, еще оказывает услуги, или имеется производство, тогда заработная плата главного бухгалтера, руководителя, шофера руководителя, аренда и электроэнергия в главном офисе и т.д. – все это пойдет на 26 счет. Уловили смысл?

Особые виды затрат. В торгующих организациях есть особые виды затрат: транспортные и коммерческие расходы на продажу. Что же в них интересного? Давайте разберемся.

Транспортные расходы Покупая товар, каждая фирма была бы рада, если бы поставщик по той же самой цене, что продал нам товар, еще и доставил бы нам в склад.