Аренда офисного помещения по фсбу 25/2018 (упрощенный учет)

Содержание:

Налоги с доходов от аренды.

Доходы, полученные бюджетным (автономным) учреждением от аренды, поступают в самостоятельное распоряжение учреждения и могут быть использованы в соответствии с планом финансово-хозяйственной деятельности (п. 2, 3 ст. 298 ГК РФ). При этом в первую очередь данные доходы должны быть направлены на содержание сданного в аренду имущества и уплату начисленных на него налогов.

Налог на прибыль. Поскольку доходы от аренды являются доходами от приносящей доход деятельности, они подлежат обложению налогом на прибыль организаций по общим правилам гл. 25 НК РФ. В соответствии с п. 4 ст. 250 НК РФ средства, полученные от сдачи в аренду имущества, относятся к внереализационным доходам.Операции по начислению и уплате налога на прибыль отражаются по подстатье 189 «Иные доходы» КОСГУ с применением аналитической группы подвида доходов 180 «Прочие доходы».

НДС. Согласно пп. 1 п. 1 ст. 146 НК РФ реализация товаров (работ, услуг) на территории РФ признается объектом обложения НДС. Реализацией признается и передача прав на помещения (аренда), поэтому такие операции в рамках приносящей доход деятельности облагаются НДС.

Поскольку налогоплательщик – учреждение культуры осуществляет операции, подлежащие налогообложению, и операции, не подлежащие налогообложению (освобождаемые от налогообложения), он обязан вести раздельный учет таких операций (п. 4 ст. 149 НК РФ).

Операции по уплате автономным или бюджетным учреждением НДС относятся на подстатью 189 «Иные доходы» КОСГУ с применением аналитической группы подвида доходов 180 «Прочие доходы».

Согласно последним изменениям, внесенным в Порядок № 209н, операции по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг, облагаемых НДС, отражаются по подстатьям

КОСГУ, относящимся к доходам, по которым указаны доходы текущего финансового периода с учетом данного налога (Приказ Минфина РФ от 13.05.2019 № 69н, Письмо Минфина РФ от 19.07.2019 № 02-08-10/54149).

Бюджетное учреждение культуры предоставило коммерческой организации в аренду сроком на 5 дней зрительный зал. Сумма арендной платы составила 18 000 руб., в том числе НДС – 3 000 руб. По договору произведена 100 %-я предоплата. Денежные средства поступили на лицевой счет учреждения. Начислен и уплачен НДС, а также налог на прибыль организаций в сумме 3 000 руб. (условно).

В бухгалтерском учете данные операции отразятся следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Поступила арендная плата по договору |

2 201 11 510 забалансовый счет 17 / подстатья 121 КОСГУ |

2 205 21 664 |

18 000 |

|

Начислены доходы от предоставления зрительного зала в аренду |

2 205 21 564 |

2 401 40 121 |

18 000 |

|

Признаны доходы текущего периода |

2 401 40 121 |

2 401 10 121 |

18 000 |

|

Начислен НДС |

2 401 10 121 |

2 303 04 731 |

3 000 |

|

Уплачен НДС |

2 303 04 831 |

2 201 11 610

забалансовый счет 17 / подста- |

3 000 |

|

Начислен налог на прибыль организаций |

2 401 10 189 |

2 303 03 731 |

3 000 |

|

Уплачен налог на прибыль организаций |

2 303 03 831 |

2 201 11 610 забалансовый счет 17 / подстатья 189 КОСГУ |

3 000 |

* * *

В заключение отметим, что в учетной политике учреждения культуры в отношении объектов учета аренды необходимо предусмотреть особенности применения первичных учетных документов при отражении операций по данным объектам, в том числе при изменении их стоимостных оценок, при досрочном расторжении договоров аренды, реклассификации объектов учета аренды, а также порядок проведения инвентаризации объектов учета аренды.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда», утв. Приказом Минфина РФ от 31.12.2016 № 258н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Доходы», утв. Приказом Минфина РФ от 27.02.2018 № 32н.

Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения, утв. Приказом Минфина РФ от 08.06.2018 № 132н.

Порядок применения классификации операций сектора государственного управления, утв. Приказом Минфина РФ от 29.11.2017 № 209н.

Возврат обеспечения

Депозит должен быть возвращен стороне, если такие условия наступили согласно заключенного договора. Перечисление проводится по реквизитам, указанным в соглашении. В программе закрывается дебиторская задолженность.

Операция закрывается на основании документа «Поступление на расчетный счет».

Сумма списания проводится вручную.

В случае, если стороны не предусмотрели порядок возврата депозита, согласно Налоговому Кодексу РФ платеж должен быть возвращен в течение 7 дней с момента предъявления требования.

Рекомендуем условия о депозите указывать максимально подробно, в каких случаях принимается зачет, как обеспечивается возврат и т.д.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Надбавка за выслугу лет в 1С: Зарплата и управление персоналом

Безопасная доля вычетов по НДС

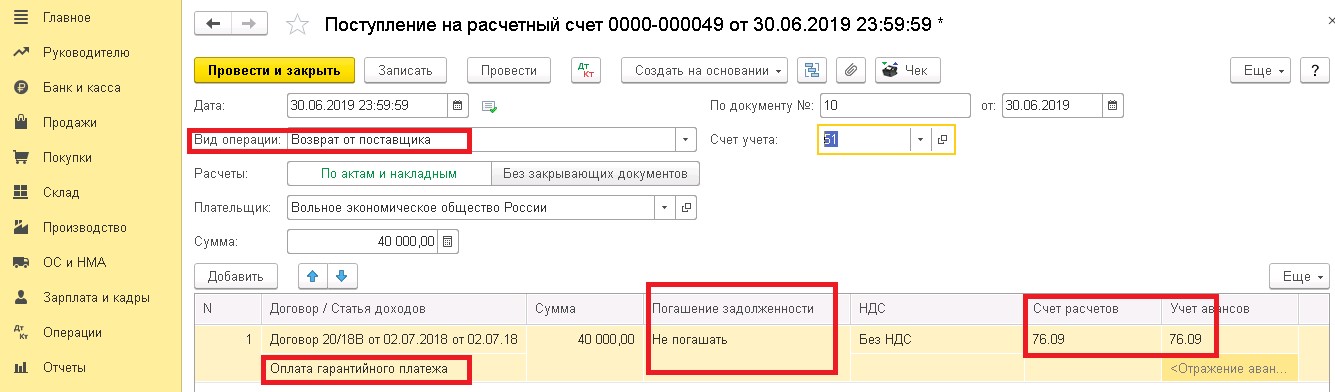

Оплата депозита

Для перечисления суммы депозита (гарантии платежа по договору аренды) в программе 1С создаем документ «Списание с расчетного счета». Далее, необходимо добавить статью расходов и отметить счет 76.09. Не забудьте поставить отметку «Не погашать». Задолженность перед стороной договора не должна быть погашена:

- пока не прекратит действие заключенный договор;

- в случае иного достигнутого соглашения между сторонами;.

Обратите внимание, в программе 1С Бухгалтерия есть возможность учета договорных обеспечений. Эта вкладка может быть реализована для следующих обеспечительных мер:

- применение в контрактных обязательствах банковской гарантии;

- залоговых операциях;

- предоставление поручительства.

Для активации этой функции, необходимо открыть вкладку «Функциональность», далее перейти в «Расчеты» и отметить галочкой «Учет обеспечений обязательств и платежей».

Далее, при завершении регистрации договора аренды необходимо ввести банковские реквизиты стороны (в данном случае – арендодателя).

После того, как арендодатель получил сумму депозита и был заключен договор, у компании открывается дебиторская задолженность

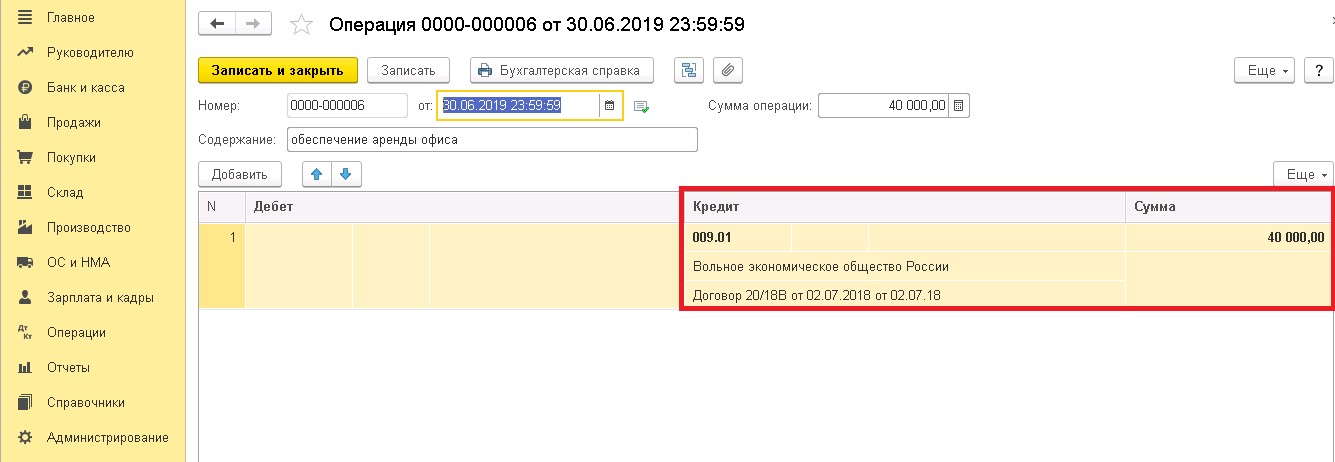

Не забудьте отметить указанную сумму депозита на счете 009 «Обеспечение обязательств и платежей». Внесение данной операции необходимо выполнить самостоятельно.

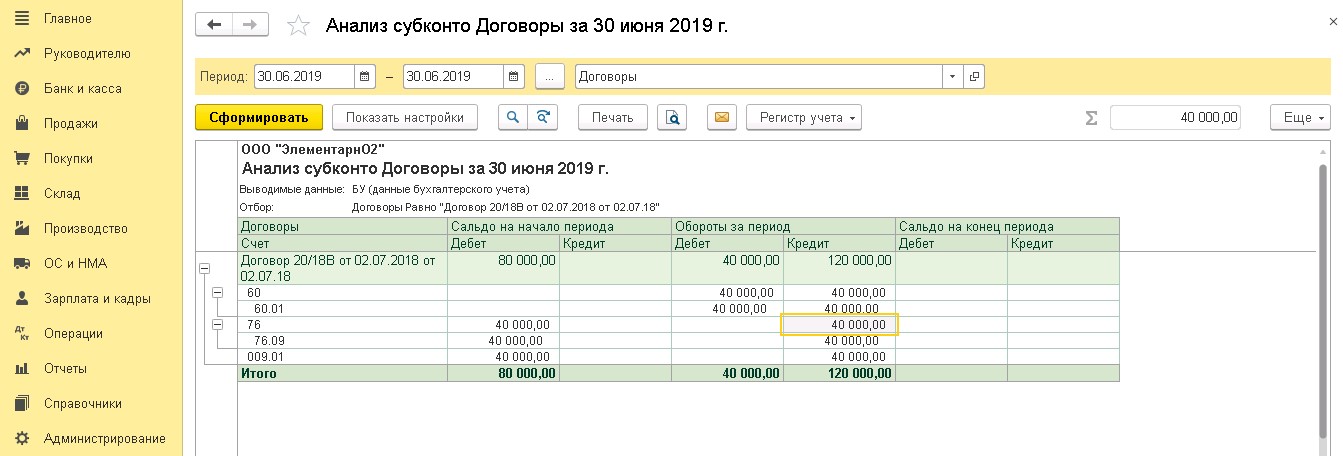

Как увидеть аналитику по данному договору? Во вкладке «Анализ субконто», пользователь может вытянуть всю информацию по движению счетов данного договора.

Получена арендная плата — проводка

Как правильно отразить в бухгалтерском учете доходы, полученные за год сдачи помещения в аренду? Поясним на примере.

Основным видом деятельности ООО «Маркет» является оптовая торговля. На балансе организации имеются нежеланные помещения, которые она сдает в аренду. За 2012 год ООО получило доход от сдачи имущества в аренду в сумме 159 300 руб. (в том числе НДС — 24 300 руб.). Расходы, связанные с предоставлением имущества в аренду, составили 162 000 руб. Сдача имущества в аренду не является для «Маркета» обычной деятельностью.

Бухгалтеру «Маркета» нужно будет сделать проводки:

- ДЕБЕТ 76 КРЕДИТ 91-1 — 159 300 руб. — начислена арендная плата за отчетный период;

- ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС» — 24 300 руб. — начислен НДС с арендной платы;

- ДЕБЕТ 91-2 КРЕДИТ 02 (70, 69…) — 162 000 руб. — отражены затраты, связанные со сдачей имущества в аренду;

- ДЕБЕТ 99 КРЕДИТ 91-9 — 27 000 руб. (159 300 – 24 300 – 162 000) — отражен убыток от прочей деятельности организации.

31 декабря 2012 года бухгалтер «Маркета» должен закрыть все субсчета к счету 91. Для этого нужно сделать проводки:

- ДЕБЕТ 91-1 КРЕДИТ 91-9 — 159 300 руб. — закрыт субсчет 91-1 по окончании года;

- ДЕБЕТ 91-9 КРЕДИТ 91-2 —189 000 руб. (24 300 + 162 000) — закрыт субсчет 91-2 по окончании года.

В период быстро изменяющейся экономической ситуации на рынке многие хозяйствующие субъекты стремятся снизить риски по ведению бизнеса. Одним из способов легко изменить место или вид деятельности, диверсифицировать бизнес, является аренда имущества. Особенности данной услуги, способы отражения в учете и проводки по аренде рассмотрим в статье.

Зачет депозита в счет ежемесячного арендного платежа

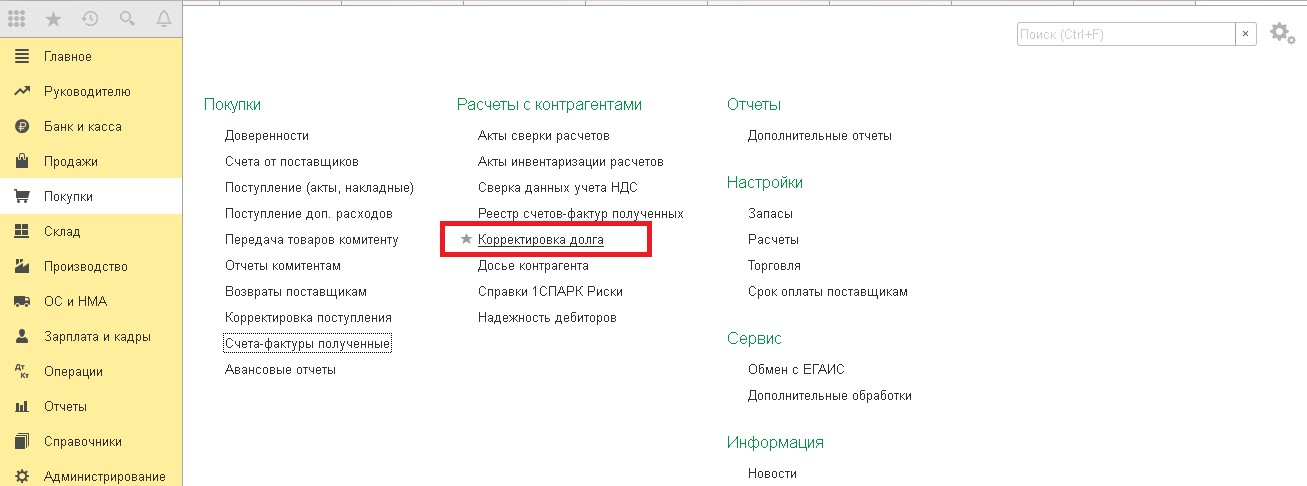

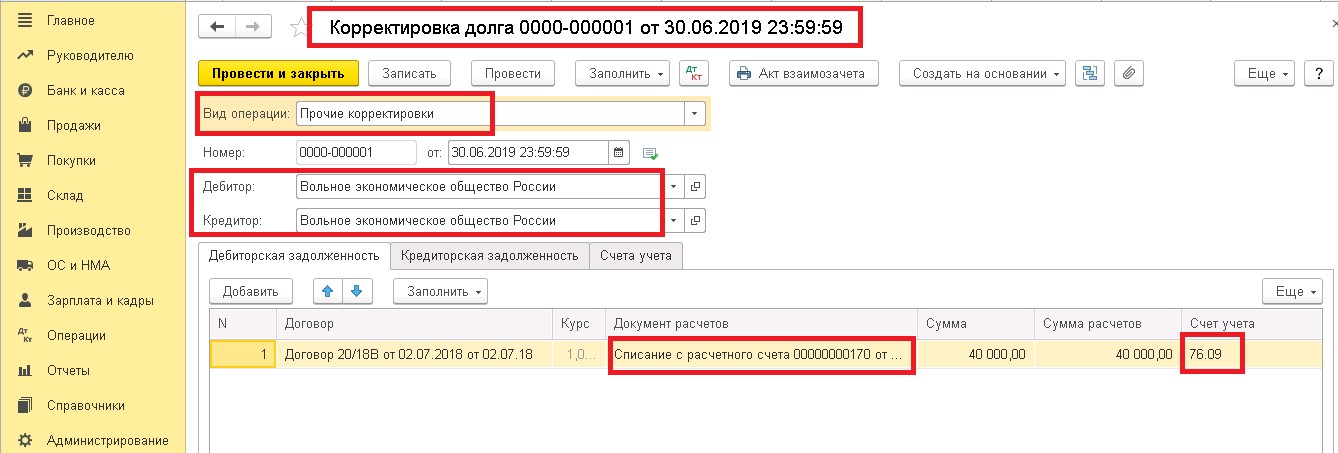

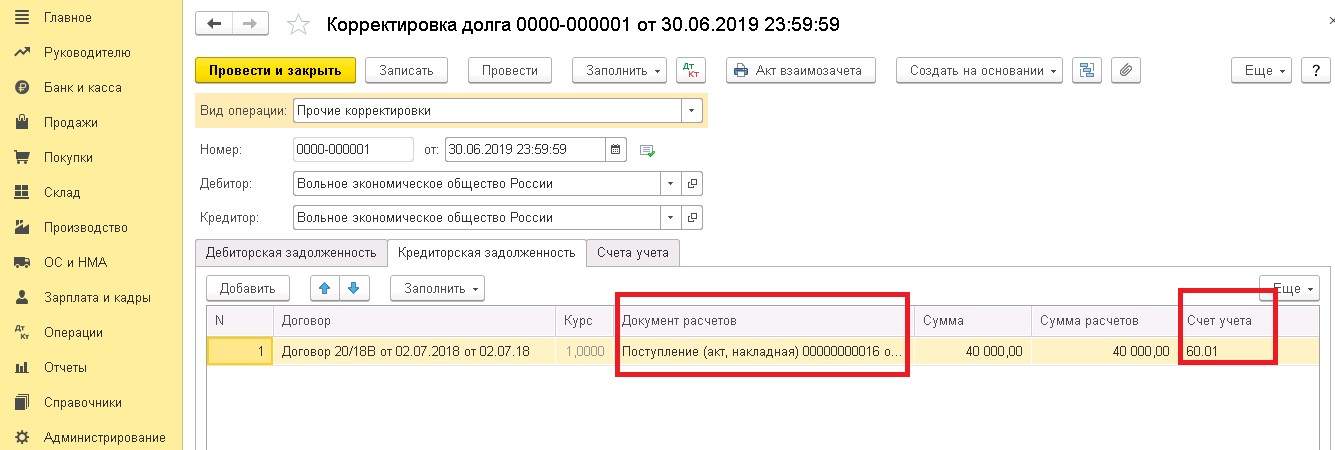

Проведите зачет депозита между счетами 76 и 80. Используйте корректировку долга, которая доступна в разделах «Покупки» и «Продажи».

При заполнении корректировки, не забудьте указать номер и дату договора аренды, отметьте реквизиты сторон.

Не заполняйте данные во вкладке «Счета учета» — это необязательно.

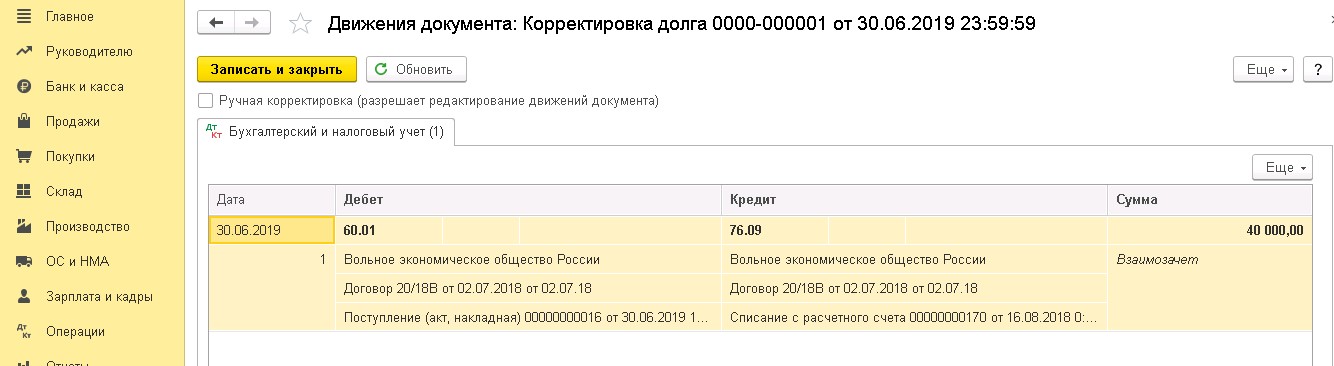

Далее, последует формирование проводки.

После списания депозита с забалансового счета 009, завершим формирование «Анализа субконто». Депозит в полном объеме зачтен.

До заключения договора, постарайтесь учесть все основания списания депозита. К ним может быть отнесено наступление следующих юридических событий:

- несвоевременное перечисление оплаты по аренде – депозит автоматически списывается в счет погашения долга;

- причинение ущерба – сумма депозита переходит в покрытие убытков стороны;

- начисление штрафной неустойки.

Оприходовать сумму в счет депозита возможно только в том случае, если убыток или обязательства реальны и могут быть подтверждены документом (отправленная претензия или соответствующий акт о расхождениях).

На какой счет отнести аренду помещения

Некоторые небольшие предприятия не имеют в собственности своего помещения, поэтому им приходится арендовать его. Посмотрим, куда аренда помещения относится в 1С.Договор аренды помещения составляется согласно главе 34 Гражданского кодекса Российской Федерации. Как правило, он заключается на конкретный срок, который указан в договоре. Если срок не фиксирован, договор считается подписанным на неопределенный срок. В РФ аренда недвижимости сроком более 1 года обязательно должна пройти государственную регистрацию.Согласно договору арендная плата подразделяется на 2 части: основную и дополнительную. Под дополнительной частью обычно подразумеваются коммунальные платежи. В особых случаях коммунальные платежи являются частью общей стоимости аренды.По законодательству в бухгалтерском учете расходы по аренде оформляются каждый месяц. Такие расходы считаются расходами по обычным видам деятельности и учитываются на счетах 20-29 и 44, все зависит от деятельности компании.В налоговом учете платежи за аренду согласно пп. 10 п.1 ст. 264 НК РФ относятся к прочим расходам.

Операционная аренда ОС

Хозяйственные отношения, предусматривающие передачу (предоставление) и прием (получение) конкретного объекта основных средств за определенную плату на условиях временной эксплуатации, осуществляются чаще всего в рамках операционной аренды.

Характерной особенностью данной сделки является неизменность собственника арендованного актива.

Арендатор, однако, вправе улучшать технические и эксплуатационные параметры арендованного оборудования (актива), предварительно согласовав соответствующие мероприятия с арендодателем (собственником) основного средства.

Как учитывать стоимость на забалансовом счете 001?

Факт принятия и зачисления арендатором объекта ОС на учет фиксируется по дебету 001-счета.

По какой стоимости нужно учитывать актив? Учитывается основное средство арендатором по стоимости, указанной в соответствующем арендном соглашении.

Выбытие объекта ОС с последующим возвращением его арендодателю отражается арендатором по кредиту 001-счета.

Кстати говоря, 001-счет относится в бухучете к так называемым забалансовым счетам.

Арендные платежи, которые периодически вносятся арендатором за эксплуатацию объекта основных средств, также требуют налогового и, конечно же, бухгалтерского учета.

По сути, плата за аренду ОС – это прямые издержки арендатора, отражаемые в рамках себестоимости основного или, как вариант, вспомогательного производства.

Конкретная сфера отнесения таких затрат предопределяется функциональным назначением арендованного оборудования.

Проводки

Внесение платежей за аренду объектов ОС учитывается предприятием-арендатором в рамках расходов своей обычной деятельности.

Для налогового учета арендная плата списывается арендатором на затраты, составляющие себестоимость услуг, работ, товаров.

Учитывая арендованные основные средства, компания-арендатор оформляет следующие типичные проводки:

|

Операция (описание) |

Дебет бухгалтерского счета |

Кредит бухгалтерского счета |

|

Арендованный объект ОС зачисляется на учет |

001 |

|

|

Арендный платеж относится на издержки предприятия-арендатора (без суммы НДС) |

44,26,25,20 |

76 |

|

Сумма НДС учитывается отдельно от арендного платежа |

19 |

76 |

|

Осуществляется вычет суммы уплаченного НДС |

68 (по субсчету НДС) |

19 |

|

Арендный платеж перечисляется арендодателю |

76 |

51 |

|

Объект ОС возвращается арендодателю (по факту завершения срока действия арендного соглашения) |

001 |

Амортизация

Если объект ОС используется организацией на условиях операционной аренды, предприятие-арендатор не начисляет по такому активу амортизацию.

Однако по соображениям налогового учета арендатор может амортизировать капитальные вложения (инвестиции) в арендованные основные средства на следующих основаниях:

- арендодатель ОС заранее согласился на совершение арендатором таких капитальных вложений;

- стоимость таких капитальных вложений не будет возмещаться арендодателем арендатору;

- такая амортизация осуществляется арендатором на протяжении срока действия арендного соглашения;

- суммы такой амортизации вычисляются согласно регламентированным срокам полезной эксплуатации арендованных основных средств.

Ремонт

Если арендным соглашением предусматривается возложение ремонтных издержек на арендодателя, но ремонт арендованных ОС оплачивался арендатором, фактически произведенные затраты возмещаются арендодателем или, как вариант, обуславливают соответствующее уменьшение арендного платежа.

Если арендное соглашение не предусматривает компенсацию арендодателем ОС ремонтных издержек, оплаченных арендатором.

Соответствующие затраты корректно списываются арендатором основных средств на себестоимость услуг, работ, продукции.

Инвентаризация

Инвентаризацию арендованных ОС всегда следует начинать с анализа имеющихся арендных соглашений, изучения количественного состава и качественных характеристик соответствующих объектов, а также оценки организации бухучета арендованных активов.

Важная и детальная информация об арендованных основных средствах содержится в так называемых инвентарных карточках, созданных арендатором.

Особого внимания заслуживают капитальные вложения арендатора в основные средства, полученные в аренду.

Некоторые бухгалтерские проводки для арендодателя

Например, предприятие подписало договор о сдаче своего оборудования в аренду сроком на 12 месяцев, в соответствии с которым арендная плата составляет 72000 рублей за весь период (в т.ч. НДС 12000 рублей). Арендатор перечислил всю сумму единоразово на расчетный счет собственника при передаче оборудования в аренду. Арендодатель в бухгалтерском учете должен выполнить следующие проводки:

- Дт 51 Кт 76 = 72000 – получено на расчетный счет за аренду;

- Дт 76 Кт 68 = 12000 – начислен НДС, подлежащий уплате с арендной платы, перечисленной наперед;

- Дт 76 Кт 98 = 60000 – отражена сумма дохода по аренде, полученная наперед;

- Дт 98 Кт 90 = 5000 – на сумму выручки от предоставления оборудования в аренду. Проводка выполняется ежемесячно на протяжении срока аренды;

- Дт 68 Кт 76 = 1000 – на сумму восстановленного НДС.

Учет объектов операционной аренды у арендодателя.

В силу ФСБУ «Аренда» передача объекта учета операционной аренды арендатору отражается у арендодателя как внутреннее перемещение нефинансового актива на дату классификации объекта аренды без указания его выбытия – на дату заключения договора. При этом амортизация на объект основных средств, признанный объектом учета операционной аренды, начисляется в общем порядке.

Информация о передаче имущества в рамках договора аренды (объекта учета операционной аренды) приводится в инвентарной карточке учета нефинансовых активов (ф. 0504031) и на забалансовом счете 25 «Имущество, переданное в возмездное пользование (аренду)».

Проводки по аренде

Не редка ситуация, когда организация для своего размещения вынуждена арендовать офисные и производственные помещения. Данные затраты можно учесть в расходах компании.

На какой счет отнести аренду помещения

Арендная плата по договору составляет 65 000 руб. в месяц (НДС 9915 руб.). Срок использования помещения после ремонта – 18 месяцев. Амортизация составляет 5280 руб. в месяц.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 26 | 60.01 | Начислена арендная плата за помещение | 65 000 | Акт приемки/передачи Договор аренды Счет-фактура |

| 60.01 | 51 | Перечислены деньги арендодателю | 65 000 | Платежное поручение |

| 19 | 60.01 | Учтен НДС по аренде | 9915 | Счет-фактура |

| 68 НДС | 19 | Возмещение НДС | 9915 | Счет-фактура |

| 08 | 10.01 | Отражены расходы на материалы на неотделимые улучшения | 273 525 | Товарная накладная |

| 08 | 60.01 | Отражены расходы на услуги строительной организации на неотделимые улучшения | 120 000 | Акт выполненных работ |

| 19 | 68 НДС | Учтен НДС со стоимости улучшений | 60 029 | Счет-фактура |

| 68 НДС | 19 | НДС принят к вычету | 60 029 | Счет-фактура |

| 20 | 02 | Ежемесячная амортизация ОС | 5280 | Бухгалтерская справка |

| 02 | 01 | Списана амортизация за весь период использования помещения | 95 040 | Бухгалтерская справка |

| 01 | 01 | Списана первоначальная стоимость улучшений | 393 525 | Бухгалтерская справка |

| 91.2 | 01 | Списана на расходы остаточная стоимость улучшений | 298 425 | Бухгалтерская справка |

| 91.2 | 68 НДС | Начислен НДС на остаточную стоимость улучшений | 45 532 | Бухгалтерская справка |

Наиболее часто объектами аренды являются помещения под офис, нежилые помещения для производственных нужд, автомобили, оборудование и другие основные средства: Учет арендуемого имущества и сумм арендной платы необходимо вести у арендодателя и у арендатора. Величина арендной платы – калькуляционная единица, которая зависит от условий договора. В частности, существенными условиями при определении арендной платы могут быть:

- Кто оплачивает текущие расходы по содержанию имущества;

- Каков срок аренды и подлежит ли договор государственной регистрации;

- Предусмотрена ли возможность выкупа объекта аренды;

- Предусмотрена ли возможность передачи объекта в субаренду;

- Включает ли аренда транспортного средства услуги экипажа.

Основанием для передачи объекта в аренду является договор и акт приема-передачи арендуемого объекта.

Бухгалтерские проводки по операциям аренды

Проводка выполняется ежемесячно.Если плата получена у арендатора При оплате аренды наперед, величину таких расходов у арендатора следует показывать на счете 97. Рассмотрим это на предыдущем примере:

- Дт 76 Кт 51 = 72000 – оплачено за аренду оборудования наперед;

- Дт 97 Кт 76 = 60000 – показана оплаченная наперед аренда в составе расходов будущих периодов;

- Дт 19 Кт 76 = 12000 – выделен НДС;

- Дт 20 Кт 97 = 5000 – включена в затраты текущего месяца часть оплаты аренды;

- Дт 68 Кт 19 = 1000 – НДС, относящийся арендной плате за месяц.

Последующий выкуп арендуемого имущества При выкупе арендованного имущества в первую очередь собственнику необходимо перечислить выкупную стоимость объекта: Дт 76 Кт 51. После того объект принимается на баланс. Все расходы, связанные с поступлением такого имущества, необходимо отразить на счете 08.

Некоторые бухгалтерские проводки для арендодателя

Например, предприятие подписало договор о сдаче своего оборудования в аренду сроком на 12 месяцев, в соответствии с которым арендная плата составляет 72000 рублей за весь период (в т.ч. НДС 12000 рублей). Арендатор перечислил всю сумму единоразово на расчетный счет собственника при передаче оборудования в аренду. Арендодатель в бухгалтерском учете должен выполнить следующие проводки:

- Дт 51 Кт 76 = 72000 – получено на расчетный счет за аренду;

- Дт 76 Кт 68 = 12000 – начислен НДС, подлежащий уплате с арендной платы, перечисленной наперед;

- Дт 76 Кт 98 = 60000 – отражена сумма дохода по аренде, полученная наперед;

- Дт 98 Кт 90 = 5000 – на сумму выручки от предоставления оборудования в аренду. Проводка выполняется ежемесячно на протяжении срока аренды;

- Дт 68 Кт 76 = 1000 – на сумму восстановленного НДС.

Учет аренды помещения в 1с бухгалтерия 8

Ответы на вопросы по учету аренды оборудования Вопрос №1. В договоре аренды не указана стоимость оборудования, передаваемого в аренду. Как арендатору оценить объект, и по какой стоимости отразить его за балансом? В такой ситуации можно выбрать один из трех вариантов:

- Можно самостоятельно оценить имущество. За основу оценки берется величина материального ущерба, которую придется возместить собственнику в случае, если оборудование будет испорчено арендатором.

Учет платежей у арендатора

Наиболее комфортный вариант для арендатора – включение коммунальных платежей в плату за аренду. Почему это удобно? Компании не придется контактировать с коммунальными службами напрямую. Не нужно тратить время на оформление платежей. В этом случае траты будут входить в состав прочих расходов. Основанием для этого является пункт 1 статьи 264 НК РФ. Компания, арендующая помещение, может принимать к вычету «входной» НДС. Выполняется эта операция на основании счет-фактуры. Проводки будут такими:

- ДТ76 КТ51. Оплата платежа по аренде.

- ДТ20 КТ76. Списание на расходы арендной платы.

- ДТ19 КТ76. Учет НДС.

- ДТ68 КТ19. Принятие НДС к вычету.

ВНИМАНИЕ! В письме Минфина №07-05-06/234 от 6.09.2005 года указано: если платеж по электроэнергии не входит в арендную плату, счет-фактура арендодателем не выставляется. Предполагается, что этот платеж будет выплачен в качестве компенсации

Отличие операционной аренды от финансовой

Финансовая аренда – другой тип временной передачи активов, когда платежи за аренду и срок использования практически «сливаются» с общим временем существования материальных ценностей и их реальной стоимостью. Чем же она отличается от операционной?

В каких случаях арендодатель учитывает передачу основных средств как операционную аренду?

- Риски и выгоды. В этом главное отличие этой формы договора аренды от операционной: при финансовом арендовании получатель принимает вместе с имуществом все выгоды от его обладания, но вместе с ними и все риски. При операционной же преимущества обладания и риски, связанные с ним, передаются не в полной мере.

- Аренда или лизинг? Еще одно отличие связано с бухгалтерским учетом аренды. Операционная аренда одинаково отражается как в МСФО, так и в РСБУ. Финансовая же рассматривается только в п. 13 СГС «Аренда», а в РСБУ вместо нее употребляется термин «лизинг». Учитывать лизинг в бухгалтерии надо по регламенту соответствующего закона («О лизинге»), отличающегося от Стандарта IAS.

- Смысл важнее формы. Этот принцип, определяющий в международной стандартизации, очень наглядно иллюстрируется как раз классификацией арендных отношений: форма составленного договора не так важна в квалификации аренды, как экономическая сущность данной операции. Именно соотношение рисков и выгод будет приоритетным в определении типа аренды – финансовой или операционной.

СПРАВКА! Все признаки финансовой аренды, основные и дополнительные, приведены в 11 пункте 17 Стандарта МСФО.

Уплачена арендная плата — проводки

Организация может заключать договор аренды помещения, здания и транспортного средства как с юридическим так и с физическим лицом. Если с юридическим лицом все просто, то при отражении операций с физическим лицом есть особенности, закрепленные статьей 226 Налогового кодекса РФ.

Отражение бухгалтером договора аренды с юридическим лицом:

1) Заключение договора на аренду помещения, здания или транспортного средства.

В этом случае арендатору необходимо на основании акта приема-передачи отразить арендуемое имущество у себя в учете.

Бухгалтерской справкой создаем проводку: Дт 001 Кт—— на стоимость арендуемого имущества.

Данная стоимость может быть согласована в договоре, закреплена в справке о балансовой стоимости от арендодателя или рассчитана. Расчет производится исходя из месячной стоимости арендной платы * на срок действия договора.

2) Каждый месяц, полученный акт по аренде недвижимости от арендодателя бухгалтер будет отражать проводками:

Дт Х – Кт 60.01 – на сумму арендной платы без НДС (Х- затратный счет, который зависит от вида арендуемого имущества и целей его использования, может быть: 26, 20, 44 и т.п.)

Дт 19.04 – Кт 60.01 – на сумму входящего от поставщика услуги НДС

Если имеется правильно оформленный счет-фактура (см. Постановление правительства №1137), то бухгалтер имеет возможность поставить входящий НДС к вычету и уменьшить свою сумму налога к уплате:

Дт 68.02 – Кт 19.04 – на сумму НДС по акту.

Если арендодателю была перечислена предоплата, то по акту сформируется еще проводка:

Дт 60.01 Кт 60.02 – зачет аванса.

Отражение бухгалтером договора аренды с физическим лицом:

3) Заключаем договор на аренду помещения, здания, транспортного средства. Юридическое лицо и ИП запросит у арендодателя документы, удостоверяющие право собственности физического лица на данный объект, если этого не сделать, то в дальнейшем могут возникнуть проблемы.

В этом случае арендатору необходимо на основании акта приема-передачи отразить арендуемое имущество у себя в учете. Бухгалтерской справкой создаем проводку:

Дт 001 Кт—— на стоимость арендуемого имущества.

Данная стоимость может быть согласована в договоре или рассчитана. Расчет производится исходя из месячной стоимости арендной платы * на срок действия договора.

4) Ежемесячно, на основании договора аренды, организация будет перечислять арендную плату физическому лицо за пользование объектом. Вот в этот момент вступает в силу статья 226 НК РФ.

Организация – плательщик будет выступать в качестве налогового агента по уплате НДФЛ (налог на доходы физического лица). Проводки:

- Дт 60.01 Кт 51 (50) – на сумму арендной платы без НДФЛ по ставке 13%

- Дт 68.01 Кт 51 – оплата НДФЛ организацией в качестве налогового агента

- Дт Х Кт 60.01 – списание на расходы предприятия стоимости аренды с НДФЛ

- Дт 60,01 Кт 68.01 – бухгалтерской справкой отражаем задолженность предприятия перед бюджетом по уплате НДФЛ в качестве налогового агента.

Перечислить НДФЛ в бюджет необходимо не позднее дня следующего за датой получения дохода физическим лицом. Кроме того организация обязана подавать по данному физическому лицу поквартально отчет.

https://youtube.com/watch?v=j_vFAHNfZuU