Патентная система налогообложения (псн) 2021

Содержание:

Как заполнить заявление с помощью Эльбы, если уже зарегистрировали ИП

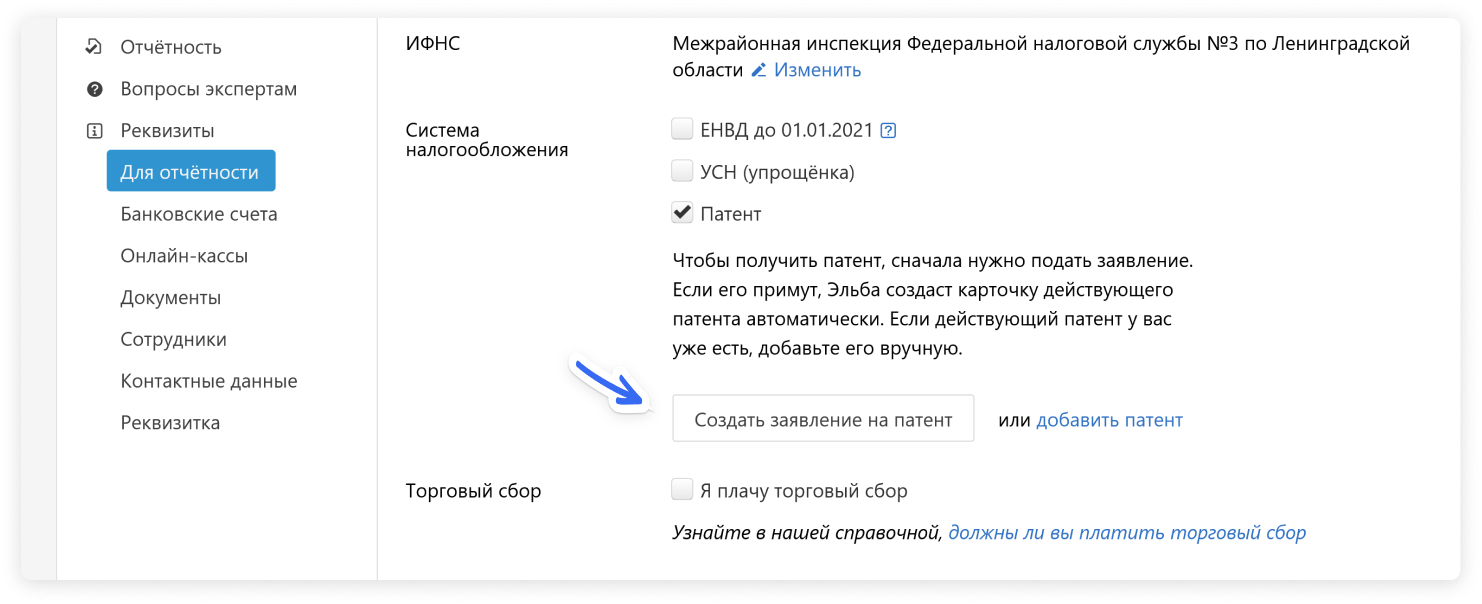

Для этого перейдите в раздел «Реквизиты» → «Для отчётности» → «Подать заявление на патент» или нажмите на ссылку «Создать заявление на патент» в разделе «Актуальные задачи».

Откроется пошаговая задача. Заполните форму, остальные данные Эльба возьмёт из реквизитов.

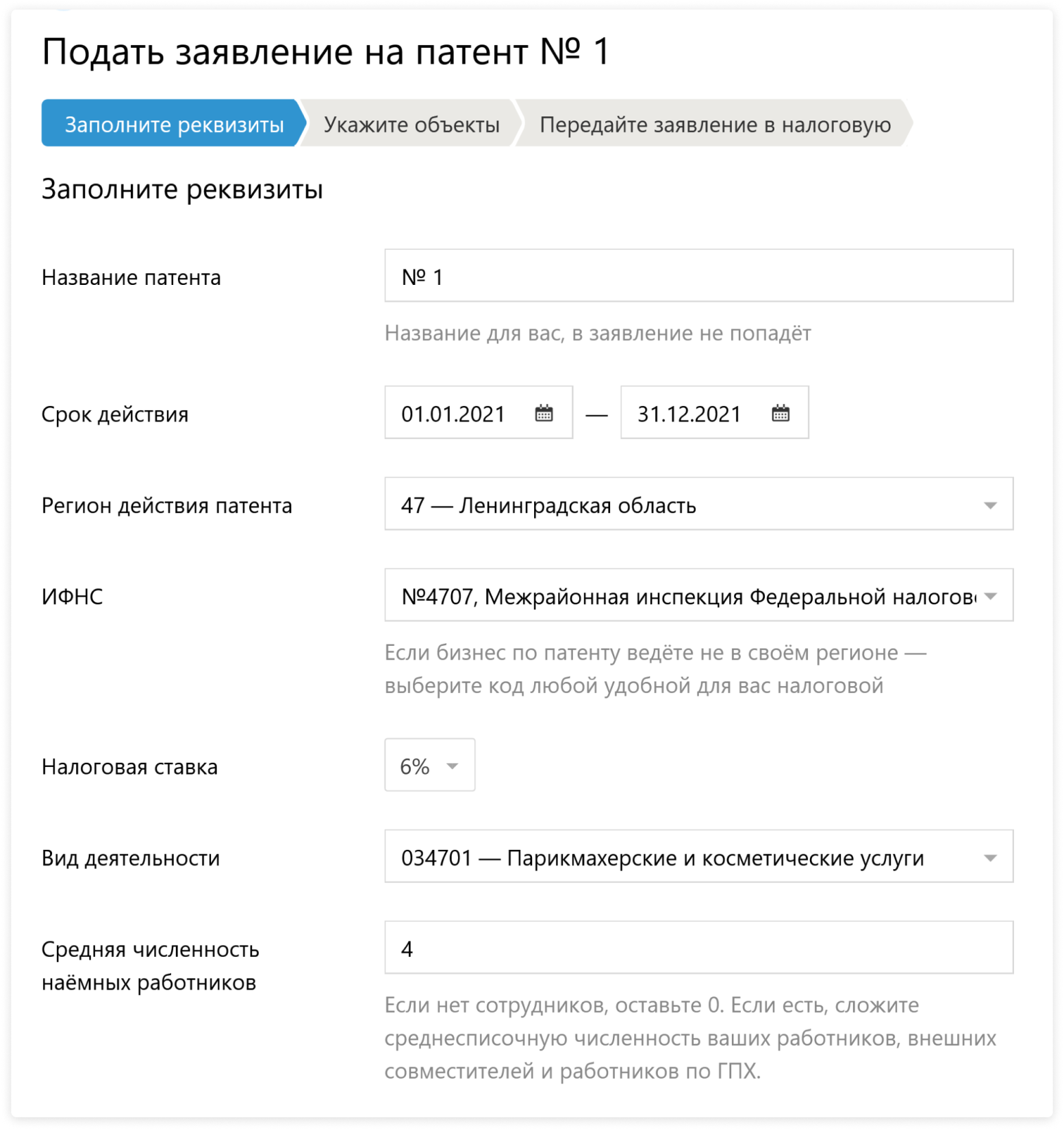

Шаг 1. Заполните реквизиты

Действие патента может начинаться с любой даты, но мы рекомендуем указать первое число месяца. Многие налоговые не принимают заявление с другой датой.

Налоговая ставка — почти всегда 6%. Это не значит, что вы заплатите 6% с поступлений. Для каждого вида деятельности на патенте регионы определяют величину предполагаемого дохода. Именно от этой фиксированной суммы вы будете платить по ставке.

В Крыму и Севастополе ставка — 4%. Эльба подставит её автоматически, когда выберете регион.

Шаг 2. Укажите объекты

Каким будет этот шаг, зависит от вашего вида деятельности.

Если ваш бизнес — розница или общепит, выберите объект, заполните его адрес, укажите признак объекта и площадь.

- Магазин — специально оборудованное здание (его часть), предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения товаров и подготовки их к продаже;

- Павильон — строение, имеющее торговый зал и рассчитанное на одно или несколько рабочих мест.

Для заполнения признака и площади пригодится региональный закон по патенту. В одних регионах стоимость патента зависит только от площади торгового зала или зала обслуживания, а в других — от общей площади магазина или кафе.

Признаков объекта восемь, но рознице и общепиту нужно выбрать один из трех. Первый признак предназначен для аренды, 2-4 — для розницы, 5-7 — для общепита, а последний — для автостоянок.

| Код | Признак | Когда указывать |

|---|---|---|

| 1 | Площадь сдаваемого в аренду объекта. | Сдаете в аренду жилое или нежилое помещение, садовый дом или земельный участок. |

| 2 | Площадь объекта стационарной торговой сети, имеющего торговый зал. | Есть торговый зал. В вашем регионе потенциальный доход зависит от общей площади магазина или павильона. |

| 3 | Площадь торгового зала по объекту организации торговли. | Есть торговый зал. В вашем регионе потенциальный доход зависит от площади торгового зала. |

| 4 | Площадь торгового места в объекте стационарной торговой сети, не имеющем торгового зала. | Торгового зала нет. Торгуете на розничном рынке, ярмарке или в киоске. |

| 5 | Площадь объекта организации общественного питания, имеющего зал обслуживания посетителей. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от общей площади ресторана, бара, кафе или закусочной. |

| 6 | Площадь зала обслуживания посетителей по объекту организации общественного питания. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от площади зала обслуживания. |

| 7 | Площадь объекта организации общественного питания, не имеющего зала обслуживания посетителей | Зала обслуживания нет. Торгуете через киоск, палатку или отдел кулинарии при ресторане, баре, кафе или других точках общепита. |

| 8 | Площадь стоянки для транспортных средств | Деятельность стоянок для автотранспортных средств |

Если сдаете недвижимость в аренду, нажмите на кнопку «Добавить объект» и выберите, что сдаете: земельный участок, жилое или нежилое помещение. Заполните адрес и выберите признак «1 — площадь сдаваемого в аренду объекта».

Если вы перевозите грузы или пассажиров, увидите кнопку «Добавить транспортное средство». Выберите тип транспортного средства и укажите характеристики из документов на него.

Для остальных видов деятельности просто укажите адрес, по которому планируете работать. Если конкретного адреса нет, ничего не заполняйте, а переходите сразу на следующий шаг к отправке заявления.

Шаг 3. Передайте заявление в налоговую

Подпишите и отправьте заявление. Если электронной подписи нет, распечатайте и сдайте на бумаге. В 2020 году налоговая принимает заявления до 31 декабря.

После отправки вы получите квитанцию о приёме или уведомление об отказе. Инспекция не отправляет патент в электронном виде, поэтому через 5 дней лучше забрать его на бумаге — там будет указана стоимость и реквизиты для оплаты. К тому же контрагент может попросить скан патента, чтобы убедиться, что вы работаете на спецрежиме без НДС.

В личном кабинете налогоплательщика появится информация о патенте: номер, срок действия и календарь платежей.

С 2021 года законы по патенту изменятся. В блоге Эльбы мы рассказали об изменениях и ответили на частые вопросы.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Инструкция для получения патента при регистрации ИП

Процедура подготовки документов для регистрации ИП в этом случае почти не отличается от стандартной. Вам надо заполнить форму Р21001, подготовить копию паспорта и заплатить госпошлину в 800 рублей. Пошлина не взимается при направлении документов в электронном виде или через МФЦ, который взаимодействует с ИФНС по каналам внутреннего электронного документооборота.

Рекомендуем заполнять заявление Р21001 в нашем бесплатном сервисе. Там же вы получите подробную инструкцию о подаче документов.

- ОГРНИП в этом случае не указывается, потому что он присваивается только после регистрации индивидуального предпринимателя;

- дату начала действия патента не вносите, потому что заранее она неизвестна; указание на это есть в сноске к титульной странице заявления.

К сожалению, некоторые регистрирующие органы на местах до сих пор отказываются принимать заявление на патент одновременно с заявлением на регистрацию ИП, хотя этот порядок действует с 2014 года. В таком случае остаётся только разбираться на более высоком уровне. Можно сразу обратиться на горячую линию ФНС, обоснование легальности ваших требований мы привели выше.

Выводы

Подведём краткие итоги по вопросу получения патента при регистрации ИП:

- Подать заявление на патент одновременно с формой Р21001 можно только в случае, если место регистрации ИП и территория действия патента находятся в одном субъекте РФ.

- Убедитесь, что выбранный вами вид деятельности вписывается в рамки патентной системы налогообложения, и вы сможете соблюдать лимиты по доходам и работникам.

- Рассчитайте стоимость патента на калькуляторе и решите, выгодно ли это вам. Если вы сомневаетесь в выборе налогового режима, обратитесь на бесплатную консультацию.

- К стандартному пакету документов для регистрации ИП (форма Р21001, копия паспорта и квитанция об уплате госпошлины) приложите заявление по форме 26.5-1.

- Подавайте все документы в регистрирующий орган, а не в инспекцию по месту деятельности, которая оформляет патент.

- В случае отказа принимать у вас заявление на патент одновременно с документами на регистрацию ИП обращайтесь на горячую линию ФНС или вышестоящую инспекцию.

КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

Рассчитать стоимость патента на 2021 г. проще всего на калькуляторе ФНС.

Другой вариант — найдите ваш вид деятельности о ПСН и умножьте указанный там годовой потенциальный доход на 6% — это и будет стоимость патента.

Если в 2020 г. вы платили ЕНВД по рознице или общепиту с залом от 50 до 150 кв. м., либо по автосервису, мойке или стоянке и в региональном законе такой деятельности нет, можно получить патент на 1 квартал 2021 г. Его стоимость – половина квартальной суммы ЕНВД без учёта коэффициента К2.

Потенциально возможный годовой доход

Предполагаемый доход на патентной системе налогообложения, или потенциально возможный годовой доход устанавливается региональным законодательством. По общему правилу его утверждают на один год. Однако если регион не издаст закон с доходом на очередной год, то будет действовать его прежний размер (п. 2 ст. 346.48 НК РФ, письмо Минфина России от 4 октября 2013 г. № 03-11-10/41274).

Лучше всего получать патент, который будет действовать с начала следующего года, не раньше декабря текущего года. Потому в этом случае можно быть уверенным в том, что сумма патента, которую рассчитает инспекция, останется неизменной.

Тут есть некоторая тонкость, которая заключается в том, что региональные законы об изменении потенциально возможного годового дохода издают, обычно, в октябре-ноябре текущего года. Если до декабря новый закон не издан, это значит, что региональные власти решили оставить прежний размер дохода на следующий год.

Например, предприниматель подал в инспекцию заявление на патент в октябре. Отказать в получении патента инспекция не вправе. Поэтому она выдаст ему документ, рассчитав налог исходя из действующего размера потенциального дохода текущего года. А в ноябре региональные власти издали закон, который увеличивает показатель дохода на будущий год. В этом случае инспекция пересчитает налог в сторону увеличения и выдаст предпринимателю новый патент.

Письмо Минфина России от 27 января 2014 г. № 03-11-09/2884.

Установленные регионами налоговая база и потенциально возможные годовые доходы должны находиться в рамках максимального предела. Базовый уровень максимального дохода составляет 1 000 000 руб. Этот предельный размер подлежит ежегодной индексации на коэффициент-дефлятор. Так, в 2015 году потенциально возможный годовой доход, установленный регионом, не должен превышать 1 147 000 руб.

В то же время по отдельным видам деятельности субъектам РФ дано право увеличивать верхний предел:

не более чем в три раза – по следующим видам деятельности:

- техобслуживание и ремонт автомототранспорта, машин и оборудования (подп. 9 п. 2 ст. 346.43 НК РФ);

- перевозка грузов автотранспортом, водным транспортом (подп. 10, 33 п. 2 ст. 346.43 НК РФ);

- перевозка пассажиров автотранспортом, водным транспортом (подп. 11, 32 п. 2 ст. 346.43 НК РФ);

- медицинская или фармацевтическая деятельность (подп. 38 п. 2 ст. 346.43 НК РФ);

- обрядовые услуги (подп. 42 п. 2 ст. 346.43 НК РФ);

- ритуальные услуги (подп. 43 п. 2 ст. 346.43 НК РФ);

не более чем в пять раз – по любому виду деятельности, если такая деятельность ведется на территории города с численностью населения более 1 млн человек;

не более чем в 10 раз – по таким видам деятельности, как сдача в аренду собственных помещений (дач, земельных участков), а также розничная торговля и услуги общепита (подп. 19, 45–47 п. 2 ст. 346.43 НК РФ).

Размер потенциально возможного годового дохода субъекты РФ могут устанавливать:

- по группе видов деятельности;

- отдельно по каждому виду деятельности, при условии что такая дифференциация предусмотрена ОКУН или ОКВЭД;

- в зависимости от средней численности наемных сотрудников;

- в зависимости от количества транспортных средств;

- в зависимости от грузоподъемности транспортных средств, количества посадочных мест в транспортном средстве;

- в зависимости от количества обособленных объектов (площадей) розничной торговли и общепита (по соответствующим видам деятельности);

- в зависимости от количества обособленных объектов (площадей), передаваемых в аренду (наем). Количество (площадь) таких объектов определите на основании договоров аренды (найма) ;

- в зависимости от места ведения деятельности (т. е. территории действия патента).

Кому подходит патентная система налогообложения?

Для перехода на патент есть ограничения — в течение года у вас не должно быть больше 15 работников, и годовой доход не может превышать 60 миллионов рублей.

Розничной торговле важно учесть: на патенте запрещено продавать некоторые товары. Среди маркированных товаров это обувь, лекарства и натуральный мех, среди подакцизных — автомобили, мотоциклы, бензин и дизель и моторные масла

Если вам запрещено продавать часть товаров, вы можете учитывать доходы именно от их продажи на УСН, а все остальные — на патенте. То есть, вам нужно будет совмещать УСН и патент.

Другие маркированные и подакцизные товары продавать можно. Например, нас часто спрашивают про алкоголь и сигареты на патенте — запрета продавать их нет. Убедиться в этом можно, если прочитать определение розничной торговли из той же самой статьи 346.43 Налогового кодекса.

Как перейти на патентную систему

Регион действия патента

Для получения патента необходимо подать заявление в налоговый орган по месту постановки индивидуального предпринимателя на учет не позднее чем за 10 дней до начала применения патента. Патент действует только на территории того региона, в котором он выдан. Если ИП хочет работать на патенте в регионе, где он не стоит на учете по месту жительства, он может подать заявление о выдаче патента в любую налоговую инспекцию данного региона.

Заявление на получение патента может быть подано по почте (ценным письмом с описью вложения) либо по электронным каналам связи (если есть соответствующая программа и электронно-цифровая подпись).

Налоговая инспекция обязана выдать патент в течение 5-ти рабочих дней с даты получения заявления. Если принято решение об отказе в выдаче патента, об этом обязаны уведомить ИП в течение так же 5-ти рабочих дней.

Отказать в выдаче патента могут в следующих случаях:

- указание вида деятельности в заявлении, который не попадает под патентную систему;

- указание неправильного срока действия патента;

- если ИП потерял право применять патенты в текущем календарном году;

- в случае наличия недоимки по налогу ПСН (но только по этому налогу, а не по каким-либо другим!)

Примеры уменьшения

Чтобы лучше понять приведённые выше правила, разберём их на конкретных примерах. Двигаться будем от простого к сложному.

Пример 1. Вычет сумм, относящихся к иным периодам

ИП без работников приобрёл патент сроком действия с 01.01.2021 по 31.03.2021 стоимостью 30 000 рублей. Он перечислил такие суммы взносов:

- 5 000 рублей в январе – задолженность по своим фиксированным отчислениям за 2020 год;

- 10 000 рублей в феврале – взносы в ПФР за себя по итогам 2020 года, рассчитанные как 1% с дохода более 300 000 рублей;

- 15 000 в марте – часть взносов за 2021 год.

Несмотря на то что два первых платежа начислены за другой период, уменьшить сумму патента на них можно (правило 1). Вычет составит 5 000 + 10 000 + 15 000 = 30 000 рублей, что равно стоимости патента. Значит, платить за него не придётся.

Пример 2. Вычет взносов, уплаченных до покупки патента

ИП без работников приобрёл патент на срок с 01.04.2021 по 30.06.2021 стоимостью 25 000 рублей. Он перечислил на страхование:

- в феврале (до покупки патента) – в счёт фиксированных отчислений – 20 000 рублей;

- в мае (патент уже действовал) – сумму страховых взносов в ПФР за себя по итогам 2020 года (1% с дохода более 300 000) – 7 000 рублей.

К вычету можно принять обе суммы (правила 1 и 2): 20 000 + 7 000 = 27 000 рублей. Это больше стоимости патента, поэтому она будет уменьшена до нуля. ИП подал уведомление 01.06.2021 и не платил за патент.

Пример 3. Снижение стоимости патента, который оплачивается частями

Теперь о том, как уменьшить стоимость патента на страховые взносы частями (правило 4). ИП без сотрудников приобрёл патент на год за 60 000 рублей. Срок оплаты первой части (20 000 рублей) – 15 апреля.

В течение года этому ИП нужно заплатить страховых отчислений на сумму 62 874 рубля, в том числе:

- 40 874 рубля – фиксированные страховые взносы в 2021 за себя;

- 22 000 рублей – переменная часть в ПФР, то есть 1% сверх дохода 300 000 рублей (за 2020 год).

Вторая часть стоимости патента – 40 000 рублей – должна быть оплачена до конца года. Остаток взносов в сумме 42 874 рубля ИП полностью оплатил к 5 октября. 15 октября он подал повторное уведомление, указав в нём общую сумму вычета – 60 000 рублей. Таким образом, за патент ему платить не нужно.

Пример 4. Несколько патентов в разные периоды, с работниками и без

В этом примере показано:

- как можно распределить вычет между несколькими патентами (правило 5);

- как можно уменьшить стоимость патента, срок которого уже окончен (правило 3);

- как уменьшить стоимость, если работник есть только на одном виде «патентной» деятельности (правило 6).

ИП приобрёл патенты на такие периоды:

- 01.01.2021-31.03.2021 стоимостью 46 000 рублей (без работников);

- 01.01.2021-30.06.2021 стоимостью 66 000 рублей (используется наёмный труд).

10 июня ИП подал уведомление (хотя срок действия первого патента истёк). К этому дню им были уплачены взносы в общей сумме 60 000 рублей. Поскольку у ИП есть работники по второму патенту, снижение может составить не более 50% суммы каждого из них. Поэтому в уведомлении предприниматель указал такие вычеты:

- по первому патенту – 23 000 рублей (50% от 46 000);

- по второму патенту – 33 000 рублей (50% от 66 000).

Общая сумма вычета составила 56 000 рублей, значит, осталась «переплата» взносов в сумме 4 000 рублей (60 000 – 56 000). Её можно будет использовать в будущем.

Ещё один патент приобретён за 36 000 рублей на срок с 01.07.2021 по 31.12.2021. ИП с предыдущего месяца перестал использовать наёмный труд – работника он уволил ещё в июне. Соответственно, стоимость нового патента он может уменьшить на сумму страховых взносов без ограничения в 50%.

20 августа предприниматель уплатил на своё страхование 30 000 рублей. Тут пора вспомнить, что после прошлого уменьшения патента на взносы у него осталось 4 000 рублей «переплаты». Поэтому стоимость нового патента можно снизить на 34 000 рублей. Получается, что доплатить за него придётся всего 2 000 рублей.

Мы рассмотрели, как работает уменьшение стоимости патента на сумму страховых взносов – новое правило, введённое в 2021 году. Оно даёт предпринимателям на ПСН хорошую возможность сократить обязательные платежи и делает систему гораздо более привлекательной, чем раньше.

Изменение видов деятельности

Главное изменение в ПСН — список видов деятельности для патента, указанных в НК РФ, перестанет быть закрытым. Региональные власти смогут определять этот перечень самостоятельно. В гл. 26.5 НК РФ перечень видов деятельности все же останется, но он будет носить рекомендательный характер.

Однако нужно учесть, что по видам деятельности по патентной системе все-таки будут ограничения в применении. В новой редакции гл. 26.5 НК РФ указан обновленный перечень видов деятельности, в отношении которых применять ПСН нельзя. В частности, к ним относится деятельность по производству акцизной продукции, добыче и реализации полезных ископаемых, рознице через стационарные объекты площадью торгового зала больше 150 кв.м., оптовой торговле, операциям с ценными бумагами и др.

Внимание! Некоторые ограничения взяты из условий применения ЕНВД, например, по рознице. Напоминаем, что ЕНВД отменяется с 2021 г.

Важно, что чиновники не только не убрали список видов деятельности из НК РФ, но и серьезно его скорректировали

И связано это именно с отменой ЕНВД. К примеру, изменения коснулись видов деятельности, относящихся к бытовым услугам. К ним добавили оговорку «по индивидуальным заказам населения», что автоматически исключило из списка массовое производство.

Важно, что чиновники не только не убрали список видов деятельности из НК РФ, но и серьезно его скорректировали. И связано это именно с отменой ЕНВД

К примеру, изменения коснулись видов деятельности, относящихся к бытовым услугам. К ним добавили оговорку «по индивидуальным заказам населения», что автоматически исключило из списка массовое производство.

Список видов деятельности по ПСН оставили не только для ориентира региональных властей. Он также нужен и для применения Федерального закона «О контрольно-кассовой технике» от 22.05.2003 г. № 54-ФЗ. В данном законе в п. 2.1 ст. 2 указано, что ККТ не используют ИП, применяющие ПСН. Отдельным пунктом содержался перечень видов деятельности, по которым нет льготы по неприменению ККТ. Этот список также был скорректирован, и в нем теперь указаны те виды деятельности, по котором льготы по неприменению ККТ есть.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Порядок расчета налога

^

Налоговая база — денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта Российской Федерации.

Налоговая ставка 6%

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п. 3 ). Период действия этих налоговых каникул — по 2023 год.

Преимущества патента

- Никто не принуждает переходить на патентную систему – все происходит на добровольных началах.

- Возможна покупка патента на любой срок и с любой даты – от 1 до 12 месяцев в пределах одного года, что особенно удобно для сезонной и временной деятельности.

- Стоимость патента рассчитывается заранее на весь срок и не зависит от выручки.

- Если ИП зарегистрирован впервые, а его сфера – научная, производственная или социальная, возможен период «налоговых каникул», когда ставка по налогу будет нулевой.

- Пониженные ставки на страховые взносы за работников.

- Отсутствует необходимость приобретать кассовый аппарат, подавать налоговую декларацию, нанимать бухгалтера.

Формула расчёта патента

Стоимость патента на год: потенциальный возможный доход (ПД) × 6%.

В Крыму и Севастополе ставка — 4%.

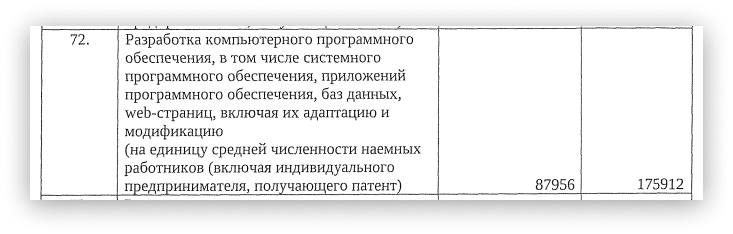

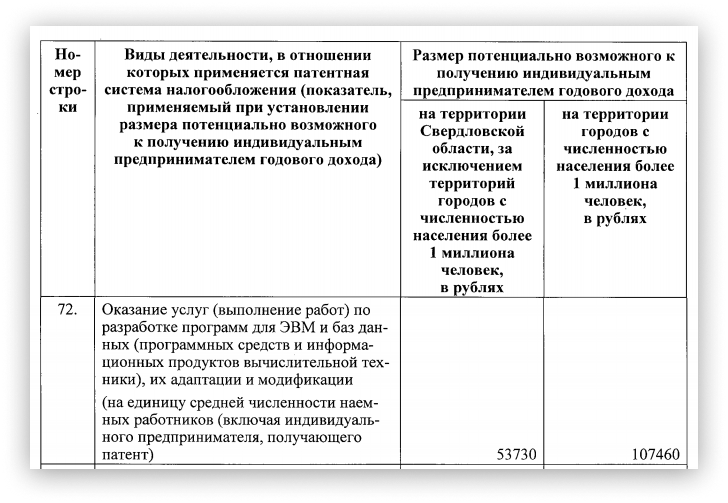

Потенциальный доход — это цифра, которую определяют местные власти для конкретного вида деятельности. ПД часто зависит от муниципалитета и физических показателей бизнеса. Как правило, региональный закон сводит эти данные в одну относительно удобную таблицу.

В некоторых регионах потенциальный доход умножают также на федеральные или местные коэффициенты-дефляторы, поэтому стоит пробежаться глазами по тексту всего документа.

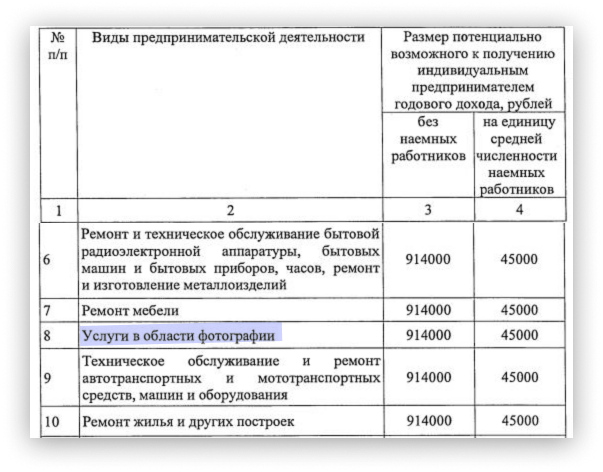

Рассчитаем стоимость патента для услуг в области фотографии. Потенциальный доход в 2021 году составляет 914 000 ₽. Значит, патент на год обойдётся в 54 840 ₽ (914 000 × 0,06). Каждый работник добавит к потенциальному доходу по 45 000 ₽.

При этом неважно, сколько зарабатывает ИП на самом деле: 500 тысяч или 5 миллионов в год — стоимость патента не изменится. Главное, не выходить за пределы 60 миллионов

Иначе слетите с патентной системы. И тогда налог пересчитают по правилам УСН или ОСНО.

Другими словами, потенциальный доход и реальная выручка — разные понятия. Потенциальный доход нужен для расчёта стоимости патента и 1% страховых взносов, а реальная выручка интересует налоговую только как ограничение для работы на патентной системе. Чтобы проверить ваши реальные доходы, могут попросить книгу учёта доходов (КУД). Именно поэтому заполнять её нужно обязательно.

C 1 января 2021 года стоимость патента уменьшается на страховые взносы за ИП и сотрудников. Предприниматели без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты именно в деятельности по патенту

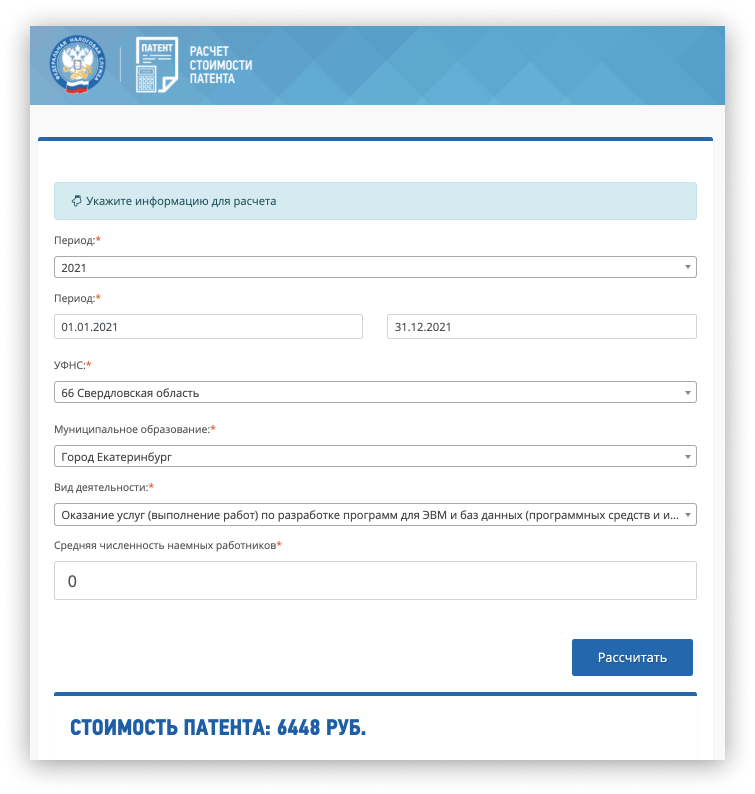

В калькуляторе появился 2021 год, но в некоторых регионах налог рассчитывается по данным 2020 года.

Проверяем по первоисточникам.

Выводы такие:

Далеко не все регионы приняли новые законы. Без регионального закона нельзя точно рассчитать стоимость патента на 2021 год. Если в вашем субъекте федерации документ не опубликован, калькулятор будет считать новый патент по параметрам 2020 года. Если отправить заявление на такой патент сейчас, то после принятия закона его стоимость, скорее всего, пересчитают. После этого вам выдадут новый патент.

Даже если закон в вашем регионе закон принят и калькулятор показывает сумму на 2021 год, лучше перепроверить расчёт по первоисточнику. Правки в калькулятор вносят в режиме реального времени, поэтому полностью полагаться на него пока нельзя.

После того, как все регионы опубликуют законы о патенте на 2021 год, в калькуляторе будет полностью актуальная информация. Возможно, это произойдёт уже в январе 2021 года.

Если в вашем регионе стоимость патента в 2021 году выросла, это ещё не значит, что общая налоговая нагрузка увеличится. В 2020 году нельзя было уменьшить налог на страховые взносы, а начиная с 1 января 2021 года будет можно.