Классификатор окоф

Содержание:

Задачи ОКОФ ОК 013—2014

Применение ОКОФ обязательно

длявсех организаций (в т.ч. для организацийгоссектора в случаях, предусмотренных федеральными стандартами) ииндивидуальных предпринимателей .Объектами классификации в ОКОФ являются основные фонды. Основными фондами в соответствии с ОКОФ являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг. Основные фондывключают в себя материальные и нематериальные активы . Не все основные фонды могут являться основными средствами и нематериальными активами с точки зрениябухгалтерского и налогового Законодательства РФ. К примеру, для основных фондов не предусмотрен стоимостной лимит, тогда как в налоговом учете амортизируемыми основными средствами могут являться активы первоначальной стоимостью более 100 000 руб. ОКОФ обеспечивает информационную поддержку решения следующих задач:

- переход на классификацию основных фондов, принятую в международной практике на основе СНС 2008;

- проведение работ по оценке объемов, состава и состояния основных фондов;

- реализация комплекса учетных функций по основным фондам;

- осуществление международных сопоставлений по составу основных фондов;

- расчет экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие;

- расчет рекомендательных нормативов проведения капитальных ремонтов основных фондов.

В решении задач, связанных с налогообложением, ОКОФ участвует на основании введения ОКПД2.

Амортизационные Группы Основных Средств 2020 Таблица Согласно Окоф

Предприниматель должен осознавать, что если основное средство не встречается в установленной классификации, то он должен установить срок пользования самостоятельно, опираясь либо на технические условия использования, либо на рекомендации изготовителя. В случае же, если объекты не являются новыми, а некоторое время были в употреблении, норма амортизации вычисляется исходя из срока, который уменьшается на период эксплуатации в предыдущей компании.

Здания (кроме жилых) 11 0000000 Корпуса цехов, заводоуправления, мастерских и др. Объектом классификации в данной группе считается каждое отдельно стоящее здание или пристройка, если она имеет самостоятельное хозяйственное значение (склад, гараж) вместе со всеми коммуникациями (освещение, отопление, вентиляция, водо- и газоснабжение, лифтовое хозяйство, внутренние телефоны и др.), обеспечивающими нормальную эксплуатацию

[править] Интересные факты

На базе ОКОФ построена Классификация основных средств, включаемых в амортизационные группы, распределяющая амортизируемое имущество по амортизационным группам, напрямую поставив в зависимость от кода ОКОФ, определение амортизационной группы и срока полезного использования. Документ разработан после ведения в действия старого ОКОФ и утвержден Постановлением Правительства РФ от 01.01.2002г. № 1.

В рамках Плана мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов, утв. Правительством РФ от 22.12.2012г. № 7125п-П10, Ростандарту, Минэкономиразвитию России, Минфину России и Минтрасту России было поручено внести изменения в Классификацию основных средств в части ее соответствия новой версии ОКОФ, с обозначенным сроком исполнения – III квартал 2014г.

Обновленная редакция Классификации основных средств с новыми кодами ОКОФ ОК 013-2014 вступила в силу с 01.01.2017г. в редакции Постановления Правительства РФ от 07.07.2016 г. № 640.

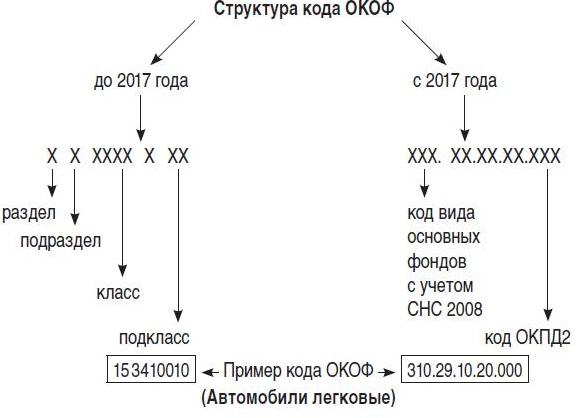

Структура кодов ОКОФ

Любая позиция ОКОФ должна иметь:

Любая позиция ОКОФ должна иметь:

- Контрольное число, сокращенно КЧ.

- Код ОКОФ, состоящий из девяти цифр. Обязательно ставится пробел между вторым и третьим знаком.

- Наименование.

КЧ применяется чтобы защитить коды ОКОФ и рассчитывается по специальной методике разработки контрольных чисел.

Разберем что обозначает каждый знак в коде ОКОФ.

Первая цифра кода обозначает раздел.

Бывают двух видов:

- материальные основные фонды, обозначаются цифрой один;

- нематериальные основные фонды, принято обозначать цифрой два.

- Второй знак обозначает подраздел, которые сложились традиционно в экономике, исходя из значимости объекта. При разработке они взяты в основном из предшествующего общесоюзного классификатора.

- Следующие четыре знака после пробела обозначают класс. Значение которых более детально распределить основные фонды. Если класс ОКОФ, вследствие своей специфики, не имеет аналогов в указанном классификаторе, то структура кода ОКОФ будет выглядеть так: XX 000X000

- Два последних символа обозначают подкласс и призваны детализировать в случае необходимости класс.

Объекты в системе сгруппированы согласно иерархии и имеют списки на уровне видов.

Виды основных фондов и их код

|

Код |

Наименование видов основных фондов |

| 100 | ЖИЛЫЕ ЗДАНИЯ И ПОМЕЩЕНИЯ |

| 200 | ЗДАНИЯ (КРОМЕ ЖИЛЫХ) И СООРУЖЕНИЯ, РАСХОДЫ НА УЛУЧШЕНИЕ ЗЕМЕЛЬ |

| 210 | ЗДАНИЯ (КРОМЕ ЖИЛЫХ) |

| 220 | СООРУЖЕНИЯ |

| 230 | РАСХОДЫ НА УЛУЧШЕНИЕ ЗЕМЕЛЬ |

| 300 | МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ |

| 310 | ТРАНСПОРТНЫЕ СРЕДСТВА |

| 320 | ИНФОРМАЦИОННОЕ, КОМПЬЮТЕРНОЕ И ТЕЛЕКОММУНИКАЦИОННОЕ (ИКТ) ОБОРУДОВАНИЕ |

| 330 | ПРОЧИЕ МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ |

| 400 | СИСТЕМЫ ВООРУЖЕНИЙ |

| 500 | КУЛЬТИВИРУЕМЫЕ БИОЛОГИЧЕСКИЕ РЕСУРСЫ |

| 510 | КУЛЬТИВИРУЕМЫЕ РЕСУРСЫ ЖИВОТНОГО ПРОИСХОЖДЕНИЯ, НЕОДНОКРАТНО ДАЮЩИЕ ПРОДУКЦИЮ |

| 520 | КУЛЬТИВИРУЕМЫЕ РЕСУРСЫ РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ, НЕОДНОКРАТНО ДАЮЩИЕ ПРОДУКЦИЮ |

| 600 | РАСХОДЫ НА ПЕРЕДАЧУ ПРАВ СОБСТВЕННОСТИ НА НЕПРОИЗВЕДЕННЫЕ АКТИВЫ |

| 700 | ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ |

| 710 | НАУЧНЫЕ ИССЛЕДОВАНИЯ И РАЗРАБОТКИ |

| 720 | РАСХОДЫ НА РАЗВЕДКУ НЕДР И ОЦЕНКУ ЗАПАСОВ ПОЛЕЗНЫХ ИСКОПАЕМЫХ |

| 730 | ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ И БАЗЫ ДАННЫХ |

| 731 | ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ |

| 732 | БАЗЫ ДАННЫХ |

| 740 | ОРИГИНАЛЫ ПРОИЗВЕДЕНИЙ РАЗВЛЕКАТЕЛЬНОГО ЖАНРА, ЛИТЕРАТУРЫ ИЛИ ИСКУССТВА |

| 790 | ДРУГИЕ ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ |

Пример кодов ОКОФ

310.00.00.00.000 ТРАНСПОРТНЫЕ СРЕДСТВА

310.29 Средства автотранспортные, прицепы и полуприцепы

310.29.10 Средства автотранспортные

310.29.10.2 Автомобили легковые

310.29.10.21 Средства транспортные с двигателем с искровым зажиганием, с рабочим объемом цилиндров не более 1500 см3, новые

310.29.10.22 Средства транспортные с двигателем с искровым зажиганием, с рабочим объемом цилиндров более 1500 см3, новые

310.29.10.23 Средства транспортные с поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем), новые

310.29.10.24 Средства автотранспортные для перевозки людей прочие

310.29.10.30 Средства автотранспортные для перевозки 10 или более человек

Примечания

- Информация с сайта РОССТАНДАРТА.

- «Плана мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов» на сайте Минфина России.

- ОКОФ ОК 013-2014 на сайте Росстандарта.

- Письмо Минфина РФ от 27.12.2016г. № 02-07-08/78243.

- пп. 4,5 ПБУ 6/01, п. 3 ПБУ 14/2007, п. 1 ст. 256, пп. 1,3 ст. 257, п. 4 ст. 346.16 НК РФ

- ч. 1 ст. 9 Закона № 402-ФЗ «О бухгалтерском учете»

- п. 1 ст. 252, ст. 313, п. 2 ст. 346.16 НК РФ.

- Приказ Росстата от 26.06.2017г. № 428.

- п. 1 ст. 258 НК РФ.

- п. 4, 20 ПБУ 6/01, пп. 2,3 ПБУ 21/2008.

- Постановление Правительства РФ от 17.06.2015г. № 600 на сайте Правительства РФ.

- пп. 4 п. 1 ст. 259.3 НК РФ.

- п. 21 ст. 381 НК РФ.

- ↑ 12 Постановление Правительства РФ от 30.09.2004 г. № 504.

- п. 11 ст. 381 НК РФ.

- п. 4 ст. 380 НК РФ

- пп. 8 п. 4 ст. 374 НК РФ.

- п. 9 ст. 258 НК РФ;

- пп. 5 п. 1 ст. 67 НК РФ;

- Письмо Минфина России от 26.11.2015 г. № 03-11-11/68773.

- Приказ ФНС России от 31.03.2017 г. № ММВ-7-21/

Переходные ключи между ОКОФ ОК 013—2014 и ОКОФ ОК 013-94

В новый ОКОФ ОК 013-2014 внесено ряд изменений: актуализировались наименования кодов ОКОФ, уменьшилось их количество, изменился цифровой вид кода и его иерархическая структура.

К примеру, в старом ОКОФ ОК 013-94 было представлено 11040 кодов ОКОФ, в новом ОКОФ ОК 013-2014 – 1790 кодов, т.е. в 6 раз меньше. Наименование старых кодов ОКОФ ОК 013-94 точно соответствуют только 371 новому коду ОКОФ ОК 013-2014. В настоящее время с учетом изменений 5/2018 в ОКОФ ОК 013-2014 1720 кодов. Поэтому для облегчения поиска нового кода ОКОФ приказом Росстандарта от 21.04.2016г. № 458 утверждены прямой и обратный переходные ключи между ОКОФ ОК 013-94 и ОКОФ ОК 013-2014. Документ позволяет, зная код ОКОФ ОК 013-94 объекта, найти соответствующий код ОКОФ ОК 013-2014.

Структура ОКОФ ОК 013—2014

Группировки объектов основных фондов образованы в основном по признакам назначения, связанными с видами деятельности, осуществляемыми с использованием этих объектов и производимыми в результате этой деятельности продукцией и услугами. Классификация объектов основных фондов в ОКОФ производится с помощью кода. Всего в новом ОКОФ 1790 кодов.

В ОКОФ представленыкоды ,наименование которых можетточно описывать объект основных фондов (наименование объекта и его технические характеристики, функциональное назначение и отраслевую принадлежность),и коды, описывающие широкие группировки основных фондов. Например, в коде ОКОФ 330.30.20.31.117 «Машины энергосиловые и сварочные путевые и агрегаты» заложены наименование и функциональное назначение объекта — машины и агрегаты энергосиловые и сварочные, отраслевая принадлежность — путевые.Детализация

входящих в группировку объектов основных фондов производитсяна десяти уровнях иерархической структуры ОКОФ . Каждый код представлен на определенномуровне ОКОФ и имеет, соответствующую уровню,иерархическую структуру , которая может состоятьиз вышестоящих инижестоящих кодов ,объединенных идентичнымисвойства , в том числеунаследованными .Код ОКОФ имеетцифровое итекстовое обозначение , и может содержать5-12 цифровых знаков .

Максимальная структура кода представлена в следующем виде: ХХХ.ХХ.ХХ.ХХ.ХХХ. Например, код ОКОФ 330.30.20.31.117 «Машины энергосиловые и сварочные путевые и агрегаты» состоит из 12 цифровых знаков.

Минимальная структура кода представлена в следующем виде: ХХХ.ХХ. Например, код ОКОФ 330.28 «Машины и оборудование, не включенные в другие группировки» состоит из 5 цифровых знаков.

Первые три знака

кода ОКОФидентичны коду вида основного фонда .Последующие знаки , по общему правилу, соответствуют коду из ОКПД2 ОК 034-2014 (КПЕС 2008), что должно позволять найти код ОКОФ с помощью кода ОКПД2. В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД2 ОК 034-2014 или в ОКОФ требуется иная их классификация, коды не имеют совпадающих цифровых знаков. В свою очередь, в первых четырех знаках кода ОКПД2 заложены данныео виде деятельности организации иего результате в виде продукции (услуг, работ), представленных в Общероссийском классификаторе видов экономической деятельности (ОКВЭД2) ОК 029—2014 (КДЕС Ред. 2). Например, код 330.30.20.31.117 «Машины энергосиловые и сварочные путевые и агрегаты» образован с помощью кода вида основного фонда 330 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» и кода ОКПД2 30.20.31.117 «Машины энергосиловые и сварочные путевые и агрегаты». Является последним в иерархической структуре ОКОФ, но находится не на десятом, а на пятом уровне, в связи с неполным формированием структуры группировки кода ОКОФ. Иерархическая структура кода 330.30.20.31.117 в Классификаторе ОК 013—2014 имеет следующее представление:Цифровое представление: /300.00.00.00.000/330.00.00.00.000/330.30.20.31/330.30.20.31.110/330.30.20.31.117/Уровни кода: /группировка 1 уровня/ группировка 2 уровня/вид/категория/подкатегория/Текстовое представление: /МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ/ПРОЧИЕ МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ/Средства транспортные, предназначенные для технического обслуживания или ремонта железнодорожных или трамвайных путей/Средства транспортные, предназначенные для технического обслуживания или ремонта железнодорожных путей/ Машины энергосиловые и сварочные путевые и агрегаты/

Амортизационная группа здания

Классификатор основных средств (ОКОФ) См.также: Таблица соответствия Старых и Новых кодов ОКОФ. Здания (кроме жилых). здания из пленочных материалов (воздухоопорные, пневмокаркасные, шатровые и др Читать ещёКлассификатор основных средств (ОКОФ) См.также: Таблица соответствия Старых и Новых кодов ОКОФ

Внимание! С года появился новый Классификатор основных средств (ОКОФ), с новыми кодами – ОК (СНС )! Здания (кроме жилых). здания из пленочных материалов (воздухоопорные, пневмокаркасные, шатровые и др.); передвижные цельнометаллические; передвижные деревометаллические; киоски и ларьки из металлоконструкций, стеклопластика, прессованных плит и деревянные

Сооружения и передаточные устройства. Скрыть. ОКОФ — Оборудование котельное.

К восьмой амортизационной группе (срок полезного использования свыше 20 лет и до 25 лет) относятся «Здания (кроме жилых)» — «Здания бескаркасные со стенами облегченной каменной кладки, железобетонными, кирпичными и деревянными колоннами и столбами, с железобетонными, деревянными и другими перекрытиями; здания деревянные с брусчатыми или бревенчатыми рубленными стенами; сооружения обвалованные» (код ОКОФ 210.00.00.00.000).

Справочник ОКОФ

Скачать Новая таблица ОКОФ.doc

При принятии к учету любого объекта ему нужно присвоить код ОКОФ. После чего справочник автоматически выдает группу амортизации и срок эксплуатации. Собственник может их увеличить по своему желанию.

https://www.youtube.com/watch?v=6ywLl6BNX70

Программное обеспечение продается сразу с заполненными справочниками, а обновление происходит автоматически с учетом изменений в законодательстве при регистрации.

Справочник соответствует вышеупомянутому постановлению Правительства РФ.

Группы амортизации на практике определяются:

- Вид имущества молотки отбойные имеют по ОКОФ код 14 2924186. В соответствии с Классификацией код 14 2924186 принадлежит к группе №1, срок эксплуатации от одного года до двух лет.

- А канализационные сети будут относиться к подклассу «Канализация» с кодом 12 4527372, классу «Сооружения жилищно-коммунального хозяйства » код 12 4527000 и подразделу «Сооружения». А соответственно к седьмой группе амортизации, со сроком службы от 15 до 20 лет. Срок службы может быть продлен при проведении капремонта.

- Телевизор — код 143230100 относятся к подклассу 143230000 Аппаратура теле- и радиоприемная, к подразделу 140000000 «Машины и оборудование».

- Например смесители для ванны будут относиться к подклассу, имеющему код ОКОФ 14 2897040, классу «Оборудование санитарно-техническое металлическое» кодовое обозначение 14 2897000, подразделу «Машины и оборудование». По Классификации код 14 2897040 относится к шестой группе, срок эксплуатации десять —пятнадцать лет.

Для определения группы амортизации нужно следовать алгоритму:

- Выбрать вид имущества в классификаторе.

- Следующий шаг с помощью ОКОФ выбрать класс и подкласс имущества.

- Исходя из класса выбрать амортизационную группу в Классификации.

Согласно Классификации определяется период начисления амортизации на имущество, исчисляется налог на прибыль. В пункте 3 статьи 258 прописано десять амортизационных групп, от недолговечных со сроком эксплуатации от одного года, до основных средств срок использования которых превышает тридцать лет.

Интересные факты

На базе ОКОФ построена Классификация основных средств, включаемых в амортизационные группы, распределяющая амортизируемое имущество по амортизационным группам, напрямую поставив в зависимость от кода ОКОФ, определение амортизационной группы и срока полезного использования. Документ разработан после ведения в действия старого ОКОФ и утвержден Постановлением Правительства РФ от 01.01.2002г. № 1. В рамках Плана мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов, утв. Правительством РФ от 22.12.2012г. № 7125п-П10, Ростандарту, Минэкономиразвитию России, Минфину России и Минтрасту России было поручено внести изменения в Классификацию основных средств в части ее соответствия новой версии ОКОФ, с обозначенным сроком исполнения – III квартал 2014г. Обновленная редакция Классификации основных средств с новыми кодами ОКОФ ОК 013-2014 вступила в силу с 01.01.2017г. в редакции Постановления Правительства РФ от 07.07.2016 г. № 640.

Работа с ОКОФ

Подыскание кода, соответствующего конкретным ОС, производится в классификаторе по названию ОС либо по его назначению.

Поиск по названию следует производить путем введения в классификатор ключевых слов, часто являющихся корневыми от собственно наименования ОС.

Если поиск по ключевым словам не принес желаемого результата, можно использовать наиболее обобщенные характеристики объекта, например, вместо «медицинский холодильник» ввести слово «холодильное».

Однозначное отсутствие в новом ОКОФ некоего ключевого или приближенного слова будет основанием для применения старого ОКОФ.

Так, можно поискать необходимый объект в старом ОКОФ, а потом по прямому переходному ключу отыскать нужное в новом ОКОФ. Если и это не принесет результата, то в соответствии с Письмом 02-07-08/78243 Минфина РФ от 27.12.2016 года, можно будет проставить код по старому ОКОФ.

История ОКОФ

Общероссийский классификатор основных фондов существует более 20 лет. В конце 1994г. постановлением Госстандарта РФ от 26.12.1994г. № 359 был утвержден первый ОКОФ ОК 013-94. Дата введения документа – 01.01.1996г. В 2014г. в рамках Плана мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов, утв. Правительством РФ от 22.12.2012г. № 7125п-П10, Росстандарту, Минэкономразвития, Минфину и Росстату было поручено разработать новую редакцию ОКОФ на основе результатов сравнительного анализа различий в классификации нефинансовых активов в бухгалтерском учете Российской Федерации и в Системе национальных счетов – 2008, с обозначенным сроком исполнения – II квартал 2014г. Новый ОКОФ ОК 013-2014 (СНС 2008) был принят и введен приказом Росстандарта от 12.12.2014г. № 2018-ст, действует с 01.01.2017г., с изменениями и дополнениями 1/2015, 2/2016, 3/2017, 4/2017, 5/2018. Документ был разработан для обеспечения взаимного соответствия, в том числе, с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008).

Изменения в структуре кодов ОКОФ

Вид и структура кодов ОКОФ с 2017 года также изменится. Если сейчас код состоит из 9 знаков, то со следующего года он будет включать 12.

Исходя из указанной схемы, согласно действующему коду ОКОФ, соответствующему легковым автомобилям (15 3410010), данные объекты относятся к подразделу классификатора 15 0000000 «Средства транспортные». С учетом требований Инструкции № 157н в бухгалтерском (бюджетном) учете эти объекты следует принимать к учету на счет 0 101 05 000 «Транспортные средства». То есть сейчас существует взаимосвязь между кодом ОКОФ и номером бухгалтерского счета по учету основных средств.

Если посмотреть на новый код ОКОФ по тем же легковым автомобилям, то какой-либо увязки между ним и номером счета не существует. Непонятно, как учреждения будут осуществлять группировку основных средств в целях бухгалтерского учета, опираясь на новый ОКОФ.

ОКОФ для учета и налогообложения

Для налогообложения и бухгалтерского учета ОКОФ важен тем, что это полный и регулярно обновляемый российский классификатор основных средств. На его основе построена Классификация основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 N 1. Классификация используется для того, чтобы определитьАмортизационную группу объекта, что позволяет определить срок полезного использования, исходя из которого начисляется амортизация для налога на прибыль.

Пока не утверждены правила определения срока полезного использования в бухгалтерском учете, Классификация используется многими компаниями для установления сроков полезного использования основных средств и для бухгалтерского учета.

Польза ОКОФа в том, что этот справочник более детальный и подробный, чем Классификация основных средств, включаемых в амортизационные группы. Так, в Классификации нередко основные средства указываются до уровня группы основных средств. В ОКОФ же основные средства указываются до более детального уровня — до вида или до подкатегории. Поэтому, как правило, чтобы определить амортизационную группу и, соответственно, норму амортизации, нужно сначала определить код ОКОФ конкретного основного средства, а затем на основании кода ОКОФ определить амортизационную группу по Классификация основных средств, включаемых в амортизационные группы (в Классификации для объектов основных средст указаны коды ОКОФ). Обычно для этого нужно определить группу (подгруппу) основных средств по ОКОФ и поискать в Классификации по коду ОКОФ группы (подгруппы) этих основных средств.

Пример

Определяем амортизационную группу приобретенной Цифровой видеокамеры.

В Классификации основных средств, включаемых в амортизационные группы такого объекта ОС нет (так как там указаны укрупненные позиции основных средств до уровня группы).

В ОКОФ находим под кодом 330.26.70.13 «Видеокамеры цифровые». Этот вид основных средств входит в группу «Приборы оптические и фотографическое оборудование

«, код ОКОФ 330.26.70.

По коду ОКОФ 330.26.70 находим в Классификации ОС в третьей амортизационной группе:

Приборы оптические и фотографическое оборудование (код ОКОФ 330.26.70)

Соответственно, Цифровая видеокамера относится к 3-й амортизационной группе (срок полезного использования свыше 3 лет и до 5 лет включительно).

[править] Структура ОКОФ ОК 013—2014

Группировки объектов основных фондов образованы в основном по признакам назначения, связанными с видами деятельности, осуществляемыми с использованием этих объектов и производимыми в результате этой деятельности продукцией и услугами.Классификация объектов основных фондов в ОКОФ производится с помощью кода. Всего в новом ОКОФ 1790 кодов.

В ОКОФ представлены коды, наименование которых может точно описывать объект основных фондов (наименование объекта и его технические характеристики, функциональное назначение и отраслевую принадлежность), и коды, описывающие широкие группировки основных фондов.

Например, в коде ОКОФ 330.30.20.31.117 «Машины энергосиловые и сварочные путевые и агрегаты» заложены наименование и функциональное назначение объекта — машины и агрегаты энергосиловые и сварочные, отраслевая принадлежность — путевые.

Детализация входящих в группировку объектов основных фондов производится на десяти уровнях иерархической структуры ОКОФ.

Каждый код представлен на определенном уровне ОКОФ и имеет, соответствующую уровню, иерархическую структуру, которая может состоять из вышестоящих и нижестоящих кодов, объединенных идентичными свойства, в том числе унаследованными.Код ОКОФ имеет цифровое и текстовое обозначение, и может содержать 5-12 цифровых знаков.

Максимальная структура кода представлена в следующем виде: ХХХ.ХХ.ХХ.ХХ.ХХХ. Например, код ОКОФ 330.30.20.31.117 «Машины энергосиловые и сварочные путевые и агрегаты» состоит из 12 цифровых знаков.

Минимальная структура кода представлена в следующем виде: ХХХ.ХХ. Например, код ОКОФ 330.28 «Машины и оборудование, не включенные в другие группировки» состоит из 5 цифровых знаков.

Первые три знака кода ОКОФ идентичны коду вида основного фонда. Последующие знаки, по общему правилу, соответствуют коду из ОКПД2 ОК 034-2014 (КПЕС 2008), что должно позволять найти код ОКОФ с помощью кода ОКПД2. В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД2 ОК 034-2014 или в ОКОФ требуется иная их классификация, коды не имеют совпадающих цифровых знаков. В свою очередь, в первых четырех знаках кода ОКПД2 заложены данные о виде деятельности организации и его результате в виде продукции (услуг, работ), представленных в Общероссийском классификаторе видов экономической деятельности (ОКВЭД2) ОК 029—2014 (КДЕС Ред. 2).

Например, код 330.30.20.31.117 "Машины энергосиловые и сварочные путевые и агрегаты" образован с помощью кода вида основного фонда 330 "Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты" и кода ОКПД2 30.20.31.117 "Машины энергосиловые и сварочные путевые и агрегаты". Является последним в иерархической структуре ОКОФ, но находится не на десятом, а на пятом уровне, в связи с неполным формированием структуры группировки кода ОКОФ. Иерархическая структура кода 330.30.20.31.117 в Классификаторе ОК 013—2014 имеет следующее представление: Цифровое представление: /300.00.00.00.000/330.00.00.00.000/330.30.20.31/330.30.20.31.110/330.30.20.31.117/ Уровни кода: /группировка 1 уровня/ группировка 2 уровня/вид/категория/подкатегория/ Текстовое представление: /МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ/ПРОЧИЕ МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ/Средства транспортные, предназначенные для технического обслуживания или ремонта железнодорожных или трамвайных путей/Средства транспортные, предназначенные для технического обслуживания или ремонта железнодорожных путей/ Машины энергосиловые и сварочные путевые и агрегаты/

Определяем срок полезного использования

Для нематериального актива срок полезного использования устанавливает сама фирма. Это срок в течение которого НМА будет использоваться и тем самым приносить доход.

Для основных средств в бухгалтерском учете предприятие тоже может установить срок использования самостоятельно, но не лишним будет согласовать этот срок с уже разработанными нормами и классификаторами.

Если основное средство относится к нескольким группам амортизации — выбор срока полезного использования рекомендуем делать из диапазона тех групп, к которым оно относится, исходя из предполагаемого времени эксплуатации объекта основных средств.

Таким образом, станет возможным получить сумму ежемесячной амортизации.

Если необходимо определить сумму амортизационных отчислений за период, например, на 01.01.2021, то следует сначала определиться с датой ввода в эксплуатацию, а затем посчитать, сколько ежемесячных сумм амортизации должно было быть произведено. Таким образом, можно ежемесячную сумму амортизации умножить на количество месяцев с момента ввода в эксплуатацию.

Пример расчета

ООО «Ромашка» купила легковой автомобиль за 600 000 руб 22.02.2018 и ввела его в эксплуатацию 10.03.2018.

На 01.01.2021 необходимо определить сумму амортизации за период использования.

Автомобили легковые согласно классификатору относятся к третьей амортизационной группе со сроком полезного использования от 3х до 5 лет. Мы выбираем, например, 5 лет — автомобиль надежный, и мы собираемся долго его эксплуатировать.

Годовая норма амортизации получается равна: 100% / 5 лет = 20 %

Ежегодная сумма амортизации равна 600 000 руб * 20 % = 120 000 руб.

Ежемесячная сумма амортизации равна 120 000 руб / 12 мес. = 10 000 руб.

Ввели основное средство в эксплуатацию 10.03.2018, таким образом, до 01.01.2021 оно эксплуатировалось в течение 9 + 12 + 12 = 33 полных месяцев.

На 01.01.2021 сумма амортизации составит 33 мес. * 10 000 руб = 330 000 руб.

Статья актуальна на 08.02.2021

[править] Задачи ОКОФ ОК 013—2014

Применение ОКОФ обязательно для всех организаций (в т.ч. для организаций госсектора в случаях, предусмотренных федеральными стандартами) и индивидуальных предпринимателей.Объектами классификации в ОКОФ являются основные фонды.

Основными фондами в соответствии с ОКОФ являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

Основные фонды включают в себя материальные и нематериальные активы.

Не все основные фонды могут являться основными средствами и нематериальными активами с точки зрения бухгалтерского и налогового Законодательства РФ. К примеру, для основных фондов не предусмотрен стоимостной лимит, тогда как в налоговом учете амортизируемыми основными средствами могут являться активы первоначальной стоимостью более 100 000 руб.

ОКОФ обеспечивает информационную поддержку решения следующих задач:

- переход на классификацию основных фондов, принятую в международной практике на основе СНС 2008;

- проведение работ по оценке объемов, состава и состояния основных фондов;

- реализация комплекса учетных функций по основным фондам;

- осуществление международных сопоставлений по составу основных фондов;

- расчет экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие;

- расчет рекомендательных нормативов проведения капитальных ремонтов основных фондов.

В решении задач, связанных с налогообложением, ОКОФ участвует на основании введения ОКПД2.

Чем обусловлены противоположные мнения судов?

В первом из названных постановлений АС СЗО рассматривался спор в отношении зданий ТЭЦ, лесопильного цеха и цеха по производству древесных гранул. Все здания состояли из цельнометаллического каркаса с легкими ограждающими конструкциями стен и кровли из трехслойных сэндвич-панелей. Каркас зданий располагался на фундаменте (столбчатый из монолитного железобетона на свайном основании, сплошная монолитная железобетонная плита на свайном основании). Отменяя доначисления, судьи учитывали заключение эксперта и данные завода-изготовителя, в техническом каталоге которого было указано, что срок службы панелей составляет 20 лет со дня производства.

Второе дело в том же округе касалось зданий АЗС, представляющих собой быстровозводимые здания блочного типа из блоков-модулей полной заводской готовности (от 3 до 7 блоков-модулей в здании), оснащенные необходимыми инженерными системами, коммуникациями и оборудованием, имеющие законченный цикл внутренних отделочных работ. Сборка зданий блочно-модульного типа (включая установку дверей, окон, монтаж всех внутренних инженерных сетей: электроснабжение, вентиляция, кондиционирование, освещение, водоснабжение, канализация) производится в цехах завода-изготовителя. Собранные в заводских условиях здания монтируют на имеющийся фундамент (монолитная железобетонная плита) и скрепляют между собой болтовым соединением. Здания являются быстровозводимыми, монтируются от 3 до 7 календарных дней.

Мнение о правомерности отнесения зданий к седьмой группе высказал эксперт.

Судьи учли, что согласно сведениям компании-производителя срок службы металлических трехслойных панелей с утеплителем из минераловатных плит не превышает 15 лет с даты их производства при условии соблюдения правил монтажа и последующей эксплуатации. В представленном в материалы дела сертификате соответствия установлен срок службы панелей от 10 до 15 лет с даты их изготовления.

Таким образом, в обоих случаях позицию судей АС СЗО определили два обстоятельства:

-

заключение эксперта;

-

данные завода-изготовителя.

Арбитры признали обоснованным отнесение налогоплательщиками спорных зданий (производственных цехов, ТЭЦ, АЗС) к седьмой амортизационной группе («здания, кроме вошедших в другие группы, а именно: здания (кроме жилых) деревянные, каркасные и щитовые, контейнерные, деревометаллические, каркасно-обшивные и панельные, глинобитные, сырцовые, саманные и другие аналогичные») со сроком полезного использования от 15 до 20 лет включительно.

В деле № А79-6562/2018, которое дошло до Верховного Суда, фигурировало здание производственного цеха (переменная этажность: 1, 2 этажа), имеющее следующие конструктивные характеристики: монолитный фундамент, металлический каркас, стены из крупных панелей (цокольных железобетонных) и стеновых трехслойных панелей типа «сэндвич» из стальных облицовочных листов, перегородки – кирпичные, перекрытия междуэтажные – монолитные, кровля – из профнастила, полы – бетонные.

Налогоплательщик представил заключение эксперта, который определил срок использования равным 15 годам – по наименьшему сроку службы кровельных сэндвич-панелей. Также организация ссылалась на следующее. Во-первых, долговечность деревянных зданий со стенами из бревна или бруса превышает долговечность каркасных зданий из легких наружных металлических панелей. Во-вторых, срок службы панелей типа «сэндвич» в разы уступает таким материалам, как кирпич и бетон (относятся к долговечным). В связи с этим кирпичные здания и здания, выполненные из сэндвич-панелей, должны относиться к разным амортизационным группам.

У налогового органа тоже было заключение эксперта, который подтвердил, что срок полезного использования составляет свыше 30 лет и что его нельзя устанавливать равным сроку службы металлических сэндвич-панелей, указанному заводом-изготовителем, поскольку определение срока полезного использования объекта основных средств лишь по одному его элементу недопустимо.

В результате суд решил, что здание цеха подлежит отнесению к десятой амортизационной группе со сроком полезного использования свыше 30 лет, исходя из наличия металлического каркаса, стен из крупных панелей (цокольных железобетонных) и стеновых трехслойных панелей типа «сэндвич» из стальных облицовочных листов, отвечающих признаку долговечности (Постановление АС ВВО от 22.10.2019 по делу № А79-6562/2018). Отказав организации в передаче дела на пересмотр, судья ВС РФ фактически одобрил позицию нижестоящих судов.