Очередность платежей в платежном поручении в 2021 году

Содержание:

Платёжка по налогам и взносам

Платежные реквизиты для перечисления налогов и страховых взносов можно узнать на сайте ФНС. Там же можно оформить платежное поручение. КБК по налогам и взносам на 2021 г. приведены здесь.

- Вид платежа не указывайте — поле 5 оставьте пустым.

- Статус плательщика в поле 101 — «01». При перечислении НДФЛ, а также агентского НДС и налога на прибыль — «02».

- КПП в поле 102 — КПП по месту уплаты налога или взноса. В большинстве случаев — КПП организации. При уплате налога за ОП — КПП этого ОП.

- Очередность платежа в поле 21 — «5».

- В поле 22 поставьте «0». А если платите налог по требованию, где есть УИН, перепишите УИН.

- ОКТМО по месту уплаты — адресу организации, ОП или недвижимости узнайте на сайте ФНС.

- Основание платежа в поле 106: «ТП» — текущий платеж, «ЗД» — погашение недоимки, «ТР» — уплата по требованию, «АП» — уплата по акту проверки до выставления требования.

- Заполнение полей 107, 108 и 109 зависит от основания платежа.

- В поле 107 по текущим платежам или при погашении недоимки укажите период, за который платите налог, в формате XX.YY.ГГГГ. ХХ — вид периода: месяц — МС, квартал — КВ, полугодие — ПЛ, год — ГД. YY — номер периода: 01, 02 и так далее, а для годовых платежей — «00». ГГГГ — год. Например, при уплате НДС за 1 квартал 2021 г. — «КВ.01.2021», налога при УСН за 2021 г. — «ГД.00.2021», взносов за апрель 2021 г. — «МС.04.2021».

- При перечислении НДФЛ в поле 107 вид периода всегда будет МС. Номер периода: для НДФЛ с зарплаты и ежемесячных премий — месяц, за который они начислены, в остальных случаях — месяц выплаты дохода. Например, при выплате 07.09.2021 зарплаты за август и отпускных за сентябрь в поле 107 платежки по НДФЛ с зарплаты укажите «МС.08.2021», а с отпускных — «МС.09.2021» (Письма Минфина от 04.08.2020 N 21-03-04/68215, от 11.06.2019 N 21-08-11/42596).

Перечисляя налог или взнос по требованию, в поле 107 поставьте дату уплаты, указанную в требовании. При перечислении по акту проверки до получения требования — «0». - В поле 108 ставьте «0», а при уплате по требованию или акту — номер соответствующего документа.

- В поле 109 по текущим платежам укажите дату декларации или расчета. По налогам и взносам, которые платите до представления отчетности, а также при погашении недоимки ставьте «0». Так, «0» в поле 109 будет в платежках на страховые взносы, НДФЛ, ежемесячные платежи по прибыли, авансы по УСН. При уплате по требованию или акту в поле 109 укажите дату этого документа.

- Поле 110 всегда оставляйте пустым.

- В поле 24 кратко укажите назначение платежа — вид налога, взноса и период уплаты. Например, «Авансовый платеж по налогу на прибыль за 1 квартал 2021 г.».

Я подготовила подборку с примерами заполнения самых востребованных платёжек. Среди них платёжки:

- налогу на прибыль за год;

- налогу на прибыль за месяц;

- по НДС;

- по НДФЛ;

- по налогу на имущество;

- по авансовому платежу по налогу на имущество;

- по взносам на ОПС;

- по взносам на ОМС;

- по взносам на ВНиМ;

- по взносам на травматизм;

- по земельному налогу;

- по транспортному налогу;

- при УСН «доходы»;

- при УСН «доходы минус расходы».

Что предпринять, если приоритет платежей нарушен

В случае, когда на счету клиента хватает денежных средств для закрытия всех платежей, то очередь, которую он указал в поручении, не будет играть роли. Все эти поручения будут выполнены финансовой организацией по мере их поступления. Если денег хватать не будет, то банком списываются суммы в порядке, который прописан законодательством или указан клиентом в поручении.

Важно! Отказать лицу в выполнении перечислений по документу, который неправильно оформлен, финансовое учреждение не имеет права. Если реквизиты указаны неправильно, то:

Если реквизиты указаны неправильно, то:

- Сотрудники финучреждения попросят клиента перезаполнить документ, так как именно к ним будут обращаться органы, которые будут проверять документы;

- Банк примет решение проводить деньги в том порядке, который определен законодательством.

Неправильное указание реквизитов в любом случае не повлияет на зачисление необходимых сумм на счета. Не ограничений на количество попыток подачи.

Банкротство предполагает особый порядок приема платежей

Таким образом, значение очередности платежей трудно переоценить. Они — важный реквизит, указывающий очередность платежей согласно закону. Категории платежей, определяющие очередность, позволяют задать приоритет проведения платежек.

Какой порядок взыскания текущих платежей при банкротстве

Объявление несостоятельности гражданина или юридического лица влечет за собой ряд правовых последствий. Точное определение статуса долга помогает установить порядок взыскания текущих платежей при банкротстве.

Что такое текущие платежи при банкротстве

После вынесения решения о банкротстве должник или его финансовый управляющий обязаны установить порядок урегулирования текущих платежей. Чаще всего возникает потребность в следующих выплатах:

-

текущая задолженность по заработной плате работникам, а также компенсации и выходные пособия в связи с изменением статуса;

налоговые отчисления;

приостановленные ранее штрафы и комиссии;

стоимость ТМЦ и услуг, полученных до момента банкротства;

арендные платы;

судебные издержки, включая услуги юриста и нотариуса.

Важной особенностью текущих платежей является то, что их не вписывают в реестр требований.

Очередность текущих платежей при банкротстве

Согласно существующей практике, кредиторы не обладают равными правами после признания физического или юридического лица несостоятельным. Текущие выплаты подлежат взысканию в рамках нового судебного разбирательства или должны быть включены финансовым управляющим в реестр.

Существует стандартная очередность уплаты долгов:

-

Судебные издержки, услуги финансового управляющего, долги непосредственным кредиторам.

Оплата работникам обанкротившегося предприятия.

Оплата услуг лицам, привлеченным по инициативе управляющего (аудиторы, юристы и другие).

Услуги ЖКХ, налоговые отчисления, штрафные выплаты, пени и прочее.

Иные обязательства.

Внутри каждой очереди последовательность выплат осуществляется в соответствии с наступлением даты взыскания обязательств. При чрезвычайных обстоятельствах, требующих незамедлительной реакции, текущие платежи производятся вне установленной очереди. Любые спорные вопросы по взысканию текущих платежей в деле о банкротстве, о порядке их очередности или размере выплат принимает суд.

Порядок взыскания текущих платежей

Взыскание текущих платежей при банкротстве производится в несколько этапов. Предусмотрена точная последовательность погашения задолженностей:

-

В адрес должника или управляющего подается прошение о взыскании долга, возникшего после начала судебного разбирательства.

Управляющий финансами включает долг в отдельный реестр. Требования по нему удовлетворяются с наступлением очереди, после получения банком счета на перевод денег кредитору.

При получении отказа от управляющего в погашении взысканий кредитор вправе обратиться в арбитраж, требуя признания задолженности текущей.

Суд определяет долг как текущий и устанавливает порядок его очередности либо отказывает в присвоении статуса.

Финансовый управляющий вписывает задолженность в реестр, согласно решению суда. Его отказ воспринимается, как нанесение ущерба, и влечет наложение штрафных санкций.

При получении отказа заявителю в обязательном порядке следует затребовать у суда письменные разъяснения. Если документальное основание не выдано, у кредитора появляется право на обжалование судебного решения.

Советы по взысканию текущих платежей

Первоочередной задачей при взыскании текущего платежа при банкротстве становится правильное определение статуса обязательств.

Если долг является текущим, а процедура банкротства и ликвидации должника еще не завершилась, то можно попытаться защитить свои права в судебном порядке, подав иск. После вынесения судом решения о взыскании долга можно будет потребовать принудительной выплаты по исполнительному листу. Для этого документ передается арбитражному управляющему или в банковское учреждение, где у банкрота открыт счет.

Судебная практика: Очередность платежа алименты

Интересная цитата из судебного решения: Находящиеся на расчетном счете общества денежные средства не являются собственностью банка, который в свою очередь не имеет прав на самостоятельное распоряжение денежными средствами какого-либо из своих клиентов, а возможность нарушения банком очередности списания денежных средств со счета клиента в случаях, подобных рассмотренному, законом не предусмотрена«…

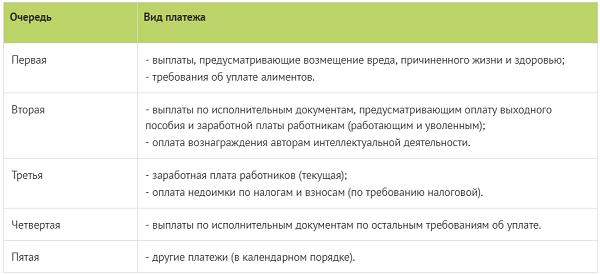

В соответствии со статьей 855 ГК РФ при недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности: в первую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов; во вторую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности; в третью очередь по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы Российской Федерации, а также поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов; в четвертую очередь по исполнительным документам, предусматривающим удовлетворение других денежных требований; в пятую очередь по другим платежным документам в порядке календарной очередности.

Судебная практика: Очередность платежа НДФЛ

Подборка судебных решений за 2019 год: Статья 134 «Очередность удовлетворения требований кредиторов» Федерального закона «О несостоятельности (банкротстве)»(Юридическая компания «TAXOLOGY»)

В рамках дела о несостоятельности (банкротстве) общества ФНС России обратилась в арбитражный суд с жалобой, в которой просила признать ненадлежащим исполнение обязанностей внешнего управляющего в части нарушения очередности уплаты текущих платежей в связи с неуплатой НДФЛ, удержанного с заработной платы работников, а также неуплатой страховых взносов на ОПС. Внешний управляющий при наличии задолженности по второй очереди текущих платежей производил погашение текущих расходов, относящихся к третьей и пятой очередям реестра текущих платежей. Суд, руководствуясь положениями п. 2 ст. 134 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» и разъяснениями ВАС РФ, ВС РФ и КС РФ, указал, что задолженность по уплате НДФЛ и страховых взносов на обязательное пенсионное страхование, в том числе возникшая после принятия заявления о признании должника банкротом, подлежит удовлетворению в режиме, установленном для удовлетворения требований о выплате заработной платы, то есть в составе второй очереди. Соответственно, внешний управляющий нарушил очередность уплаты текущих платежей.

Подборка судебных решений за 2018 год: Статья 135 «Неисполнение банком поручения налогового органа о перечислении налога, авансового платежа, сбора, страховых взносов, пеней, штрафа» НК РФ(Юридическая компания «TAXOLOGY»)

Инспекция привлекла банк к налоговой ответственности на основании п. 1 ст. 135 НК РФ за неисполнение поручения налогового органа о перечислении НДФЛ во вторую очередь текущих платежей согласно п. 2 ст. 134 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)». По мнению банка, для этого отсутствовали правовые основания, так как из инкассового поручения не следовало, что взыскивается НДФЛ, удержанный именно с заработной платы, а не с иного дохода. Суд пришел к выводу, что банк неправомерно не исполнил инкассовое поручение, так как в нем были указаны очередность платежа — «2» — и КБК, относящийся к недоимке по НДФЛ с доходов, источником которых является налоговый агент. Обязанность включать какие-либо иные сведения в инкассовое поручение, в том числе указывать о взыскании «НДФЛ с доходов по заработной плате», у налогового органа отсутствовала.

Страховые взносы

С 2020 года ответственность за страховые взносы возложена на налоговую. Ранее ее несли фонды. Но рассматриваемые изменения не изменили код очередности. Если выполняется плановый платеж, указывается код 5. Если же выплата совершается на основании инкассового требования, накладывается штраф, указывается код 3. Если взнос за фирму выполняет третье лицо, прописывается код 5.

Если вы ещё не знаете, то мы обязаны вам сказать, что суммы начисленных налогов, сборов и взносов уже не являются вашими средствами. Эти деньги принадлежат государству или органам местного самоуправления, даже если находятся на вашем счете. Они являются вашей кредиторской задолженностью. Поэтому, их уплату нельзя отнести к перечислению собственных средств.

Тем не менее, и вопреки указанному в начале страницы Постановлению Конституционного Суда РФ, законодатели разделили такие платежи на две разные группы по времени списания денежных средств со счета плательщика.

Причем совсем неважно, самостоятельно ли начислил субъект предпринимательской деятельности текущий налог или взнос, либо он добровольно уплачивает задолженность по ним, или пени. Так же не имеет значения, когда перечисляется задолженность по налогам и взносам по требованию налогового органа или по решению внебюджетного фонда

Всё равно нужно писать 5.

Вам, надеемся, понятно, что инкассовые поручения и платежные требования на списание задолженности по налогам, сборам и страховым взносам, могут поступить в банк от налоговых органов или из внебюджетных фондов. Сам владелец банковского счета их не составляет.

То есть, когда налоговая инспекция или управление пенсионного фонда, направив вам требование об уплате задолженности, не получает сведений о его исполнении в установленный срок, то направляет документы на списание средств со счета в ваш банк. Очередность платежа в инкассовых поручениях будет указана 3.

И это не смотря на то, что погашается одна и та же задолженность в бюджет. Только в первом случае поручение на её перечисление составляет сам должник, а во втором случае, задолженность списывается со счета по документам, составленным государственными органами. Почему это должны быть разные очереди, действительно не понятно. Но так написали закон.

| Очередь платежа | По каким документам производится списание в данной очереди |

| Первая | По исполнительным документам для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов. |

| Вторая | По исполнительным документам, по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности. |

| Третья | По платежным документам для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов, поручениямгосударственных внебюджетных фондов на списание и перечисление сумм страховых взносов. |

| Четвертая | По исполнительным документам, не относящимся к первой и второй очереди. |

| Пятая | По любым другим платежным документам, не относящимся к 1, 2, 3, 4 очереди, в порядке календарной очередности. В том числе по платежкам на перечисление налогов, сборов и страховых взносов, составленным налогоплательщиком самостоятельно. |

| Документы с одинаковой очередностью списания | Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов. |

| Когда действует очередность списания средств со счета | Списание денежных средств в установленной очередности осуществляется при недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований (п. 2). Если денег на счете достаточно, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность) (п. 1). В этом случае указанная в документе очередность платежа не имеет значения, и банк обязан исполнить распоряжение клиента даже тогда, когда номер очереди в платежке указан не верно. |

Что будет, если код в платежке указан неверно

Одна из распространенных ошибок при оформлении платежных поручений — это неверно проставленная очередность платежа. Что делать, если платежка уже отправлена, и этот реквизит там указан неверно?

Минфин в своем письме от 04.10.2017 указывает, что в Положении 383-П не предусмотрено, что ошибка в данном поле должна приводить к отказу в перечислении средств. Да, банки имеют право разрабатывать свои внутренние правила исполнения документов, однако они не должны вступать в противоречие с федеральными.

Из этого следует, что формально банк не имеет права отказать клиенту в исполнении платежки, в какой проставлена неправильная очередность. Однако чаще всего банки просят переделать спорный документ, либо составить письмо с уточнением реквизита. Можно, конечно, настоять на своем, но споры с кредитным учреждением могут затянуться надолго.

Поэтому формально банк должен принимать такие платежки. Но существует практика, когда банки просят переделать документы и заполнить указанный реквизит правильно. Исправлять документы или нет — решать вам. Но нужно при этом учесть, что переделать платежку нетрудно, а вот споры с банком могут занять время и задержать выплаты.

О том, где узнать, что ваши налоговые платежи поступили к адресату, читайте в статье «Удостоверьтесь, что ваши платежи попали по назначению».

Если очередность указана неверно, возможно два пути развития ситуации:

- Представители банка просят организацию подать платежку с правильными данными.

- Представители банка сами принимают решение относительно очередности. При этом они опираются на законы.

https://www.youtube.com/watch?v=ytabout

Какая бы очередность ни была указана, обязательные платежи (налоги, долги перед госорганами) производятся в первую очередь.

Значение слова «очередность» в словарях русского языка

ж.Определенная последовательность в соблюдении очереди [ очередь I

1.].

Большой современный толковый словарь русского языка

ж. Определенная последовательность, соблюдение очереди в чем-л.

Новый толково-словообразовательный словарь русского языка Ефремовой

очерёдность, -и

Словарь русского языка Лопатина

ж. Определенная последовательность, соблюдение очереди в чем-л.

Толковый словарь Ефремовой

очерёдности, мн. нет, ж. (нов.). Последовательность, принцип очереди. Установить очередность в исполнении проектов. Соблюдать очередность.

Толковый словарь русского языка Ушакова

НАСЛЕДОВАНИЯ- в гражданском законодательстве — порядок, в котором наследники по закону призываются к наследованию. Наследники второй очереди призываются к наследованию по закону лишь при отсутствии наследников первой очереди или при непринятии ими наследства, а тж. в случае, когда все наследники первой очереди лишены завещателем права наследования.

Словарь экономических терминов

ПЛАТЕЖЕЙ- определенная законодательством последовательность оплаты платежных документов со счета клиента в банке в случае, когда остатка средств недостаточно для удовлетворения всех претензий к нему. Различают календарную очередность (по мере поступления документа в банк) и избирательную (по решению владельца счета, по принадлежности к той или иной группе платежей и т.п.) . В первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью граждан, а тж. требований о взыскании алиментов; во вторую очередь — списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда, с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений по авторскому договору; в третью очередь — списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту) , а тж. по отчислениям в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Государственный фонд занятости населения Российской Федерации; в четвертую очередь — списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди; в пятую очередь — списание по исполнительным документам, предусматривающим удовлетворение других денежных требований; в шестую очередь — списание по другим платежным документам в порядке календарной очередности. Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

Словарь экономических терминов

Очередность удержаний в исполнительном производстве

В процессе исполнительного производства кредиторы часто сталкиваются с невозможностью взыскания с должника всего долга. Однако недостаточный объем денежных средств или имущества на счетах ответчика не означает освобождение от удовлетворения требований контрагентов.

Возмещение задолженностей происходит в соответствии со ст. 111 ФЗ «Об исполнительном производстве», которая регламентирует очередность удовлетворения требований взыскателей.

Очередность взыскания зависит от видов задолженностей. К первой очереди причисляют:

- выплаты по алиментам;

- компенсации за причинение морального вреда или вреда, причиненного здоровью;

- возмещение ущерба, причиненного преступлением;

- компенсацию ущерба ввиду действий, повлекших за собой потерю кормильца.

Участниками второй очереди становятся:

- работники, заключившие с должником трудовой договор;

- авторы работ, потребовавшие вознаграждения за результаты интеллектуальной деятельности;

- работники, не получившие своевременные выплаты по выходному пособию.

Участникам третий очереди удержаний удовлетворяются требования по обязательным платежам. Это взносы в государственный бюджет, а также внебюджетные фонды.

К четвертой очереди относятся прочие задолженности, среди которых:

- штрафы;

- мелкие банковские займы;

- судебные издержки.

Как только бухгалтер получает исполнительный лист, он обязан предупредить сотрудника, и лишь затем производить удержания.

Работник может сообщить о согласии на более крупные суммы удержаний. В этом случае бухгалтеру потребуется провести расчеты, с целью выявления суммы остатка. Если после всех удержаний работник получит заработную плату уровнем менее допустимого (менее 30%), объем платежей подлежит дополнительному обсуждению.

Статья 111 ФЗ об исполнительном производстве

Федеральный закон № 229-ФЗ содержит подробное разъяснение формирования очередности взысканий средств со счетов должника в целях удовлетворения требований кредиторов.

В случае невозможности возмещения всех задолженностей в полном объеме, имеющаяся сумма распределяется между кредиторами в определенном процентном соотношении, а также в соответствии законодательной очередностью.

Кроме того, в статье указано неизменное условие перехода очереди получения выплаты от одного кредитора к другому. Так, требования каждой следующей очереди подлежат удовлетворению только после абсолютного удовлетворения требований предыдущей очереди.

Очередность списания средств с арестованного счета

Обязан ли банк продолжать исполнять постановление о наложении ареста на денежные средства клиента, если на счете денежные средства сначала отсутствуют или их недостаточно, а затем денежные средства начинают накапливаться и в это же время в банк поступают или уже имеются расчетные документы, подлежащие исполнению в первую, вторую и (или) третью очередь? Откладывается ли исполнение расчетных документов, относящихся к первой, второй и (или) третьей очереди, до того момента, когда на счете в полном объеме будет сумма денежных средств, на которую наложен арест в соответствии с указанным постановлением?

Вопрос:

Федеральным законом от 03.12.2011 N 389-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» ст. 81 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» была дополнена ч. 6, согласно которой, в случае если денежные средства на счетах должника отсутствуют либо их недостаточно, банк или иная кредитная организация приостанавливает операции с имеющимися денежными средствами на счетах должника и (или) продолжает дальнейшее исполнение постановления о наложении ареста по мере поступления денежных средств на счета должника до исполнения в полном объеме указанного постановления или до снятия ареста судебным приставом-исполнителем. Указанные изменения вступили в силу с 1 января 2012 г.

Согласно ст. 76 НК РФ приостановление операций по счету означает прекращение банком всех расходных операций по данному счету, при этом приостановление по счету не распространяется на платежи, очередность исполнения которых в соответствии с гражданским законодательством РФ предшествует исполнению обязанности по уплате налогов и сборов, а также на операции по списанию денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему РФ.

Обязан ли банк продолжать исполнять постановление о наложении ареста на денежные средства клиента, если на счете денежные средства сначала отсутствуют или их недостаточно, а затем денежные средства начинают накапливаться и в это же время в банк поступают или уже имеются расчетные документы, подлежащие исполнению в первую, вторую и (или) третью очередь?

Откладывается ли исполнение расчетных документов, относящихся к первой, второй и (или) третьей очереди, до того момента, когда на счете в полном объеме будет сумма денежных средств, на которую наложен арест в соответствии с указанным постановлением?

Если да, то получается, что при наложении ареста исполнительные документы, предусматривающие удовлетворение денежных требований, подлежащие исполнению в пятую очередь, имеют приоритет перед исполнительными документами, предусматривающими перечисление или выдачу денежных средств для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, выплаты выходных пособий, зарплаты и вознаграждений по авторскому договору, а также для уплаты налоговых платежей.

Ответ:

Очередность списания денежных средств со счета при их недостаточности установлена п. 2 ст. 855 Гражданского кодекса Российской Федерации, а впредь до внесения изменений в п. 2 указанной статьи — ч. 1 ст. 5 Федерального закона от 30.11.2011 N 371-ФЗ «О федеральном бюджете на 2012 год и плановый период 2013 и 2014 годов».

Арест денежных средств должника не может нарушить очередности списания денежных средств со счета, установленного законодательством Российской Федерации.

В случае наложения судебным приставом-исполнителем ареста в соответствии с Федеральным законом от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» на денежные средства в целях обращения взыскания на них в рамках исполнительного производства по взысканию платежей, списание которых в соответствии с п. 2 ст. 855 Гражданского кодекса Российской Федерации производится в пятую очередь, расчетные документы по перечислению платежей, относящихся к первой, второй, третьей и четвертой очереди, исполняются в первоочередном порядке по мере поступления денежных средств на счет клиента банка.

Основание: Письмо Минфина РФ от 11 мая 2012 г. N 03-02-07/1-118

Подборка по материалам информационного банка «Финансист» системы КонсультантПлюс. Составитель Каширская Е.В.

Правовые документы

- Федеральный закон от 03.12.2011 N 389-ФЗ

- N 229-ФЗ «Об исполнительном производстве»

- Статья 76 НК РФ. Приостановление операций по счетам в банках, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей

- Статья 855 ГК РФ. Очередность списания денежных средств со счета

- Федеральный закон от 30.11.2011 N 371-ФЗ

- Письмо Минфина РФ от 11 мая 2012 г. N 03-02-07/1-118

Какова очередность платежей при аресте счета

Российское гражданское законодательство предусматривает пять очередей списания (Гражданский кодекс РФ, ст.855):

1. В первую очередь денежные средства списываются по исполнительным документам, по которым они взыскиваются:

- на уплату алиментов;

- на возмещение вреда, причиненного жизни/здоровью другого человека.

2. Во вторую очередь со счета суммы удерживаются по исполнительным документам, которыми предусмотрены перечисления:

- на авторские вознаграждения;

- на оплату труда наемных работников;

- на выплату сотрудникам выходных пособий.

3. Далее деньги с банковского счета списываются:

- по платежным (не исполнительным!) документам – на оплату труда работников;

- по поручениям налоговиков – на погашение задолженности по налогам/сборам;

- по поручениям госорганов, уполномоченных контролировать уплату страховых взносов – на их перечисление во внебюджетные фонды.

4. В четвертую очередь средства должника списываются по исполнительным документам, по которым удовлетворяются иные денежные требования — например, административные штрафы, судебные издержки, и т.д.

5. И, наконец, в последнюю (пятую) очередь с арестованного счета удержат средства по другим, не названным выше, платежным документам.

В рамках каждой очереди требования удовлетворяются по мере поступления в банк платежных или исполнительных документов (в календарной очередности).

Очередность платежей при аресте счета, приостановлении операций, блокировке не меняется. Например, если банковский счет организации был заблокирован налоговой службой в связи с имеющейся перед ней задолженностью, это не помешает списать с него сумму по исполнительному листу в пользу работника, перед которым у компании есть долг по зарплате (если ранее тот выиграл дело в суде, которым было принято соответствующее решение). Данная расходная статья приоритетна, так как она относится ко второй очереди, а задолженность перед налоговиками – к третьей. Но списать со счета организации платежи, относящиеся к четвертой или пятой очереди, нельзя, пока не будет погашен долг перед налоговой инспекцией.

Хранение платёжек

Сроки хранения платежных поручений те же, что и для прочих первичных учетных документов. Никаких специальных сроков нет.

Для целей бухучета платежные поручения храните не менее пяти лет по окончании отчетного года. Также вы должны хранить электронные программы и иные средства воспроизведения электронных платежных документов и проверки подлинности электронной подписи. Срок хранения для них — пять лет по окончании года, в котором вы использовали их в последний раз.

Для целей налогового учета минимальный срок хранения документов — пять лет. Но в ряде случаев действуют продленные сроки хранения.

Электронные платежные поручения, которые вы создаете в системе «Клиент-банк», храните по Правилам хранения документов, утвержденным Приказом Минкультуры России от 31.03.2015 N 526.

Для хранения создайте как минимум две электронные копии документов на разных носителях. Распечатывать и хранить их в бумажном виде не нужно.

Помимо самих платежек, вы обязаны хранить электронные программы и иные средства воспроизведения платежек, а также средства проверки подлинности электронной подписи .

Периодически (не реже одного раза в пять лет) проверяйте физическое состояние носителей и воспроизводимость электронных документов.

Систему хранения электронных документов и средств их воспроизведения вы определяете самостоятельно

Важно обеспечить сохранность носителей информации и защитить саму информацию от изменения (искажения), уничтожения и несанкционированной рассылки

Особенности использования кодов 3 и 5

Если все выплаты делаются компанией в рамках заданных сроков, в платежке прописывается код 5. Он актуален для налогов любого вида: УСН, налог на прибыль, на собственность.

Код 3 становится актуальным тогда, когда есть требование на выплату долга. К примеру, это может быть инкассовое поручение, в котором присутствует очередность.

ВАЖНО! Если долг был выявлен самой организацией, в платежке указывается цифра 5. Очередность при различных обстоятельствах

Очередность при различных обстоятельствах

При некоторых обстоятельствах у бухгалтера возникают затруднения, касающиеся указания кода очередности. Рассмотрим типовые ситуации.