Нужно ли платить ндс при усн

Содержание:

Расчёт налоговых платежей на УСН Доходы минус расходы

У тех упрощенцев, которые выбрали этот объект налогообложения, порядок уменьшения налога другой. Уплаченные за себя страховые взносы не уменьшают рассчитанный налог, а просто учитываются вместе с другими расходами ИП.

Для примера возьмём предпринимателя, открывшего небольшую торговую точку. Расходы у него уже существенные: закупка товара, аренда помещения, транспортные расходы и др. Налоговая ставка стандартная – 15%.

В таблице пропишем доходы и расходы ИП по кварталам. Взносы, уплаченные за себя поквартально, будем указывать отдельно.

| Период | Доходы | Расходы, без взносов | Уплаченные взносы |

|---|---|---|---|

|

1 кв. |

320 000 |

243 000 |

6 500 |

|

2 кв. |

382 000 |

196 000 |

10 000 |

|

3 кв. |

158 000 |

84 000 |

13 000 |

|

4 кв. |

570 000 |

310 000 |

11 374 |

|

Всего |

1 430 000 |

833 000 |

40 874 |

Считаем авансовые платежи к уплате:

- за первый квартал – (320 000 – 243 000 – 6 500) * 15% = 10 575 рублей;

- за второй квартал – (382 000 – 196 000 – 10 000) * 15% = 26 400 рублей;

- за третий квартал – (158 000 – 84 000 – 13 000) * 15% = 9 650 рублей.

Рассчитанные налоги для ИП в 2021 году из нашего примера составят (1 430 000 – 833 000 – 40 874) * 15% = 83 419 рублей, но из этой суммы уже уплачено авансом 46 625 рублей. Доплатить надо ещё 36 794 рубля. Что касается дополнительного страхового взноса, который будет уплачен уже в следующем году, то ФНС наконец признала право учитывать расходы при расчёте базы для уплаты взносов (письмо от 01.09.2020 № БС-4-11/14090).

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

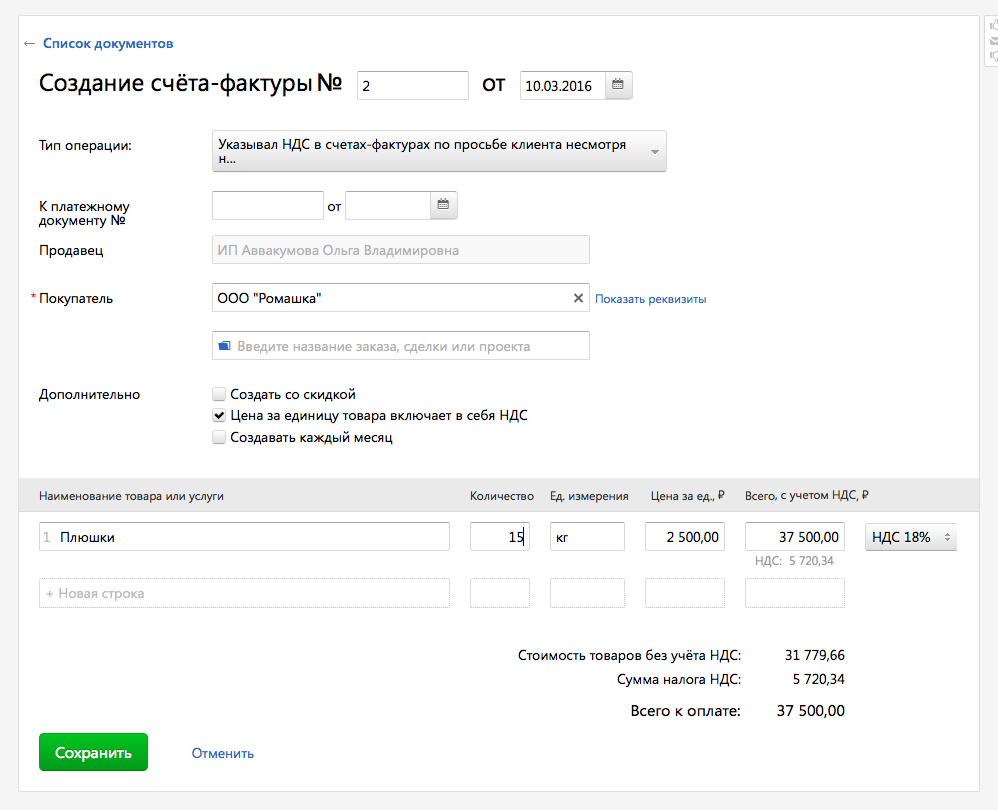

Как выставить счёт-фактуру?

Когда вы идёте навстречу клиенту и выставляете счёт-фактуру на продажу товаров или услуг, он оформляется по общим правилам. По остальным операциям есть несколько нюансов.

Как выставить счёт-фактуру налоговому агенту по НДС

Счёт-фактура выставляется от имени продавца, а не от вашего. Т.е. в строках «Продавец», «Адрес» и «ИНН/КПП продавца» указываются данные вашего контрагента, а в данных покупателя — ваши данные. Обязательно заполните номер и дату платёжно-расчётного документа, по которым перечисляли оплату за товары или услуги.

Как выставить счёт-фактуру по агентскому договору

Когда вы как агент от своего имени покупаете товар или услугу для клиента на ОСНО, вместе с подтверждающими документами вы получите от поставщика счёт-фактуру на ваше имя. Вам необходимо выставить свой такой же счёт-фактуру покупателю, только в данных покупателя указать реквизиты вашего клиента, а в данных продавца оставить реквизиты поставщика. Дата у вашего счета-фактуры должна совпадать со счётом-фактурой, который вы получили от поставщика, а вот номер счета-фактуры присваиваете вы в соответствии с собственной нумерацией. Передайте покупателю копию счета-фактуры продавца — он ему также необходим для получения вычета по НДС.

Если вы как агент от своего имени продаёте товары (услуги) c НДС, счёт-фактуру вам нужно выставить от себя на имя покупателя. В данных продавца укажите свои реквизиты, а в данных покупателя — реквизиты вашего клиента. Один экземпляр счета-фактуры вам необходимо передать покупателю, второй оставить себе. Данные выставленного вами счета-фактуры необходимо отправить вашему принципалу — можете отправить копию. Принципал выставит свой счёт-фактуру этой же датой на имя клиента и передаст его вам. Его необходимо зарегистрировать в журнале полученных счетов-фактур.

При выставлении счетов-фактур по агентскому договору платить НДС не нужно. Информацию о выставленных счетах-фактурах нужно включить в отчётность по НДС.

Ограничения для перехода на УСН

1. Ограничения по виду деятельности. Не вправе применять УСН организации и ИП (подп. 2.2, 2.3.1, 2.3.2, 2.3.3 ст. 324 НК):

- Осуществляющие деятельность в сфере игорного бизнеса

- Осуществляющие деятельность по организации и проведению электронных интерактивных игр

- Осуществляющие лотерейную деятельность

- Осуществляющие риелторскую деятельность

- Осуществляющие банковскую деятельность

- Осуществляющие страховую деятельность

- Осуществляющие профессиональную деятельность на рынке ценных бумаг

- По регулярной выдаче микрозаймов (микрофинансовая деятельность)

- Осуществляющие операции (деятельность) с цифровыми знаками (токенами) по их приобретению (добыче, получению), отчуждению (передаче, размещению, использованию), иные чем отчуждение (приобретение) цифровых знаков (токенов) за белорусские рубли, иностранную валюту, электронные деньги и обмен их на иные цифровые знаки (токены) (подп. 2.1.7 ст. 324 НК)

- Являющиеся инвестиционными фондами, специализированными депозитариями инвестиционного фонда, управляющими организациями инвестиционного фонда (подп. 2.3.4 ст. 324 НК)

- Производящие подакцизные товары (алкоголь, табак, топливо и др.) (подп. 2.1.1 ст. 324 НК)

- Реализующие изделия из драгоценных металлов и камней, имущественные права на средства индивидуализации участников гражданского оборота, товаров, работ или услуг (фирменные наименования, товарные знаки и знаки обслуживания и др.) (подп. 2.1.2, 2.1.3 ст. 324 НК)

- «Субаренда» — предоставляющие в аренду (лизинг), иное возмездное или безвозмездное пользование «чужие» капстроения, т.е. не находящиеся у них на праве собственности (общей собственности), хозведении, оперативном управлении.

2. Ограничения по организационно-правовому статусу. Не вправе применять УСН:

- Унитарные предприятия (за некоторым исключением), если учредителем является юрлицо, государство (РУП, КУП). Если учредителем УП является физлицо или некоммерческая организация Республики Беларусь, то запрета нет (подп. 2.4 ст. 324 НК)

- Коммерческие организации, у которых более 25% акций (долей в УФ) принадлежит другим организациям (кроме некоммерческих организаций республики), государству (подп. 2.5 ст. 324 НК)

- Организации, являющиеся участниками холдинга (подп. 2.3.2 ст. 324 НК)

- Организации и ИП, являющиеся участниками договора простого товарищества договора о совместной деятельности) (подп. 2.1.6 ст. 324 НК)

- Резиденты СЭЗ, Парка высоких технологий, специального туристско-рекреационного парка «Августовский канал», индустриального парка «Великий камень» (подп. 2.1.4 ст. 324 НК).

Фото с сайта china.mfa.gov.by

Как восстановить НДС при переходе на УСН

Плательщики НДС, как правило, принимают входной налог к вычету. То есть уменьшают на его сумму свои налоговые обязательства по НДС. У неплательщиков налога такой возможности нет. В связи с этим, перед тем, как перейти с ОСН на упрощенку, субъект должен восстановить зачтенный ранее НДС по тому имуществу, которое имеется на момент перехода. Это касается запасов товаров и материалов, перечисленных авансов, приобретенных имущественных прав, а также всего, что относится к основным средствам.

Восстановление НДС при УСН должно быть проведено до того, как будет начато применение спецрежима. Делается это в налоговом периоде, предшествующем переходу. Поскольку он возможен только с начала нового года, то восстановить НДС нужно в IV квартале года предыдущего. Налог восстанавливается единовременно, без переносов, отсрочек и т. д. Для целей налогового учета восстановленную сумму можно списать на прочие расходы.

Что касается восстановления НДС по основным средствам, то здесь есть нюанс. То же самое относится и к нематериальным активам. Дело в том, что такое имущество подлежит амортизации. Поэтому восстанавливать НДС с ОС и НМА нужно в размере, пропорциональном их остаточной стоимости без учета переоценки. Остаточная стоимость, в свою очередь, определяется по данным бухучета. Формула для расчета НДС имеет такой вид:

НДС к восстановлению = НДС вычтенный * Стоимость остаточная/Стоимость первоначальная.

А как быть с НДС с приобретенной недвижимости? Ведь есть норма статьи 171.1 НК РФ, в которой говорится о необходимости восстанавливать этот налог в течение 10 лет. Но дело в том, что указанный порядок не относится к случаям, когда налог восстанавливается в связи с переходом на УСН. Упомянутая статья регулирует порядок восстановления НДС для плательщиков. В ней сказано, что они должны отражать такие суммы в декларациях по НДС. При УСН же компания перестанет быть плательщиком этого налога и подавать декларации. Поэтому она должна восстановить всю сумму НДС с приобретенной недвижимости единовременно перед переходом в том же порядке, что и по прочему имуществу, подлежащему амортизации.

Налог на добавленную стоимость по прочим активам восстанавливается в том объеме, в котором был принят к вычету

Обращаем внимание, что восстановление НДС перед переходом на УСН применяется лишь в отношении того имущества, по которому он принимался к зачету. Если же его не было, то и восстанавливать ничего не нужно

Страховые взносы ИП 2021

Взносы за себя – это суммы, которые ИП оплачивает на своё пенсионное и медицинское страхование. До 2017 года взносы оплачивались в специальные внебюджетные фонды: ПРФ и ОМС, но затем функция их сбора была передана Федеральной налоговой службе.

Таким образом, страховые взносы в ПФР в 2021 году для ИП за себя не платят. На практике теперь используются другие понятия:

- взносы на обязательное пенсионное страхование (ОПС);

- взносы на обязательное медицинское страхование (ОМС).

Размер взносов ИП за себя устанавливается государством, и на 2021 год запланированы такие суммы: 32 448 рублей на ОПС и 8 426 рублей на ОМС. Крайний срок их уплаты – 31 декабря текущего года, однако удобнее оплачивать их частями, чтобы сразу уменьшать авансовые платежи.

Предположим, предприниматель заработал в 2021 году 830 000 рублей. Тогда дополнительный взнос составит (830 000 – 300 000 = 530 000) * 1%)) 5 300 рублей. Всего, вместе с фиксированной суммой страховых платежей, ему надо перечислить в бюджет 46 174 рубля.

Дальше, как и обещали, мы покажем на примерах, как предприниматели платят налог УСН при разных объектах налогообложения. А тем, у кого всё же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С.

Что думают ФНС и Минфин

ФНС и Минфин письменно подтверждают нормы НК. То есть уплатить НДС в бюджет продавец-упрощенец должен только в случае выставления покупателю счета-фактуры с выделением в нем суммы НДС (либо УПД-1).

По мнению этих ведомств, ИП на УСН, не выставивший счет-фактуру, не должен платить НДС в бюджет, даже если в назначении платежа в поручении покупатель указал «в том числе НДС ХХ%». Такие выводы озвучивают Минфин в письме №03-07-14/9470 от 15.02.2018 и ФНС России в письме от 08.02.2018 №СД-2-3/203@. Эта позиция соответствует букве закона, и поспорить здесь трудно, ведь поставщик действует согласно НК РФ.

Как «упрощенцу» списывать «входной» НДС в бухучете

Сумму «входного» НДС «упрощенцам» положено учитывать в стоимости покупки (подп. 3 п. 2 ст. 170 НК РФ). То есть нужно формировать одну запись:

Дебет 10 (08, 20, 25, 26, 41, 44…) Кредит 60 (76)

отражена стоимость покупки, включая «входной» НДС.

Однако «упрощенцы» с объектом налогообложения доходы минус расходы часто стремятся к тому, чтобы выделять «входной» НДС на счетах бухучета отдельно. Ведь по ряду покупок, прежде всего материлов, товаров, работ и услуг, такой налог нужно показать в Книге учета отдельной строкой. И чтобы сблизить данные бухгалтерского и налогового учета, некоторые бухгалтеры считают, что целесообразно «входной» НДС выделять отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

На заметку. При каких покупках «входного» НДС не возникает 1. Продавец не является плательщиком НДС. Это значит, что ваш контрагент работает на специальном налоговом режиме, собственно, как и вы. Это может быть УСН, ЕНВД, патент или ЕСХН. Продавцы на спецрежимах не начисляют НДС с реализации и не выписывают счета-фактуры (п. 2 и 3 ст. 346.11, абз. 3 п. 4 ст. 346.26, п. 11 ст. 346.43 и п. 3 ст. 346.1 НК РФ). 2. Реализация в силу закона не подлежит налогообложению (освобождена от НДС). Такие случаи перечислены в статье 149 НК РФ. К ним, например, относятся:

- осуществление банками банковских операций (за исключением инкассации);

- услуги по проведению техосмотра транспорта;

- услуги архивных организаций по использованию архивов.

В этом случае не будет как «входного» НДС, так и счета-фактуры. Правда, до 2014 года счета-фактуры по таким операциям продавец должен был выставлять с пометкой «Без налога (НДС)». Однако с 1 января 2014 года данный порядок отменили благодаря поправкам в пункт 5 статьи 168 НК РФ. 3. Компания освобождена от исполнения обязанностей плательщика НДС. Данная льгота предусмотрена статьей 145 НК РФ. Ею могут воспользоваться фирмы и предприниматели с небольшими оборотами по реализации. Общая сумма их выручки за три предшествующих последовательных календарных месяца не должна превысить 2 млн руб. без учета НДС. При этом заметьте: в данном случае продавец все же обязан выписать счет-фактуру с пометкой «Без налога (НДС)» (п. 5 ст. 168 НК РФ).

Однако, на наш взгляд, это вряд ли чем поможет. Судите сами. Моменты списания покупок в бухгалтерском и налоговом учете разные. Так, материалы по общему правилу можно списать при УСН, когда ценности оприходованы и оплачены поставщику (подп. 1 п. 2 ст. 346.17 НК РФ). В бухучете же нужно ждать, когда они будут отпущены в производство (п. 93 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н). При этом факт оплаты для бухучета не важен. По товарам моменты списания также могут различаться из-за оплаты их поставщику — для налогового учета это обязательное требование (подп. 2 п. 2 ст. 346.17 НК РФ).

То есть расходы в бухгалтерском и налоговом учете формируются в разные моменты времени. НДС соответственно тоже должен списываться в разное время. Поэтому целесообразно так настроить программу, чтобы вести отдельный учет НДС только в налоговом учете. Если НДС выделять и в бухучете, можно только сильнее запутаться.

Пример. Учет «входного» НДС «упрощенцем»ООО «Елена», применяющее УСН с объектом доходы минус расходы, в апреле 2014 года закупило партию товара — 450 штук стульев стоимостью 1180 руб. за единицу, в том числе НДС — 180 руб. Во II квартале была реализована вся партия, а именно:

- в апреле — 175 стульев;

- в мае — 120 стульев;

- в июне — 155 стульев.

30 июня 2014 года поставщику оплачена только половина приобретенных ценностей. Остальная часть будет оплачена в III квартале. В апреле бухгалтер сделал следующие записи в бухгалтерском учете:

Дебет 41 Кредит 60

531 000 руб. (1180 руб. × 450 шт.) — отражена стоимость приобретенных товаров, включая «входной» НДС;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

206 500 руб. (1180 руб. × 175 шт.) — списана стоимость товаров, реализованных в апреле.

В следующих месяцах были сделаны проводки:

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

141 600 руб. (1180 руб. × 120 шт.) — списана стоимость товаров, реализованных в мае;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

182 900 руб. (1180 руб. × 155 шт.) — списана стоимость товаров, реализованных в июне.

В налоговом учете на конец II квартала (30 июня) бухгалтер списал стоимость только тех реализованных ценностей, которые были оплачены поставщику, выделив при этом НДС. Итого на расходы было списано 265 500 руб. (1180 руб. × 450 шт. × 50%), из них:

- 225 000 руб. (1000 руб. × 450 шт. × 50%) — стоимость товаров без учета НДС;

- 40 500 руб. (180 руб. × 450 шт. × 50%) — сумма НДС по товарам.

Декларация по НДС

Правовые документы

- Статья 168 НК РФ. Сумма налога, предъявляемая продавцом покупателю

- Статья 143 НК РФ. Налогоплательщики

- Статья 145 НК РФ. Освобождение от исполнения обязанностей налогоплательщика

- Статья 164 НК РФ. Налоговые ставки

- Статья 145 НК РФ. Освобождение от исполнения обязанностей налогоплательщика

- Статья 24 НК РФ. Налоговые агенты

- Статья 167 НК РФ. Момент определения налоговой базы

- Статья 164 НК РФ. Налоговые ставки

- постановление Правительства РФ от 26 декабря 2011 года № 1137

- Статья 346.12 НК РФ. Налогоплательщики

- Статья 174 НК РФ. Порядок и сроки уплаты налога в бюджет

Ошибки подрядчиков на УСН при включении НДС в смету

Некоторые компании на упрощёнке работают с НДС неправильно: они либо вообще не учитывают НДС, либо рассчитывают и выставляют заказчику счёт-фактуру с ним. Оба эти варианты некорректны.

Не учитывать НДС в смете, принимать как расходы

Иногда упрощенцы вообще не учитывают НДС в смете. А сумму входящего налога по материалам и услугам относят на накладные расходы. В этом случае организация понесет дополнительные убытки из-за того, что НДС не будет учтен при расчете цены работ для заказчика.

А если подрядчик использует УСН с объектом «Доходы минус расходы», то такой вариант учета приведет еще и к претензиям со стороны налоговиков. В этом случае будут завышены затраты подрядчика и, следовательно, занижен упрощённый налог. В итоге инспекторы при проверке доначислят его, а также взыщут штрафы и пени.

Включить НДС в смету и выставить счёт-фактуру

Некоторые строительные компании на УСН рассчитывают НДС и выставляют заказчику счёт-фактуру. Но в этом случае подрядчик должен будет сдать декларацию и заплатить налог в бюджет. А возместить входной НДС по материалам и услугам компания на упрощёнке не сможет. Поэтому подрядчик в этом случае заплатит НДС дважды: сначала поставщикам в цене материалов и услуг, а затем — в бюджет после завершения работ и расчета с заказчиком.

Оба этих решения неверны. Чтобы избежать проблем, необходимо указывать компенсацию НДС в смете при упрощенке, полученную расчётным путём.

Можно ли на упрощенке выписывать счета-фактуры

Довольно часто поставщики на УСН сталкиваются с просьбой своих контрагентов оформить счет-фактуру. Не осознавая последствий, они идут навстречу покупателю. Однако компания или ИП на УСН НДС не платят, а значит, и счета-фактуры выписывать не должны. Более того, выставление счета-фактуры, в котором отдельной строкой выделена сумма НДС, приводит к тому, что компания или ИП на УСН принимает на себя обязанности его плательщика по этой операции. Это значит, что указанный в счете-фактуре налог нужно уплатить в бюджет. А по окончании квартала подать декларацию по НДС.

Таким образом, выставив упомянутый документ с НДС при УСН, по собственному незнанию можно в лучшем случае лишиться 18% дохода. А в худшем еще и уплатить санкции за то, что при учете и отчетности были допущены нарушения.

Отчитаться по НДС можно исключительно в электронном виде — отчет на бумаге принят инспекцией не будет. Это касается всех, кто подает отчетность, за исключением налоговых агентов, которые собственный НДС не уплачивают. При этом никаких поблажек, связанных с тем, что компания обычно не платит этот вид налога, не предусмотрено. Декларация по НДС при УСН должна подаваться в электронном формате через систему документооборота с налоговой инспекцией, работоспособность которой обеспечивается компанией-оператором. Если организация или ИП не внедрят электронный обмен документами с ИФНС, то отчитаться по НДС не получится.

Отметим, что если составить счет-фактуру на УСН без НДС, то подобных проблем не будет, поскольку не возникнет обязанности налогоплательщика.

Расчет суммы НДС

Индивидуальные предприниматели производят расчет налога по тем же ставкам, что и организации. По умолчанию это 18%, хотя для некоторых групп товаров предусмотрена ставка 10%. Если деятельность связана с экспортом товаров и услуг, она облагается НДС по ставке 0%.

Для расчета налога к уплате предприниматель определяет налоговую базу — это стоимость всех операций, включая авансы, облагаемых НДС. К ней применяется соответствующая ставка — 10 или 18%. Также ИП имеет право заявить о налоговом вычете и уменьшить исчисленный налог на его сумму. То, что в итоге получится, и будет суммой НДС, которая подлежит уплате в бюджет в отчетном периоде.

НДС с авансовых платежей

Особый порядок существует в отношении уплаты НДС с полученных авансов. Такая обязанность накладывается на плательщиков налога в соответствии с пунктом 1 статьи 167 НК РФ. Отличие в том, что в этом случае нужно применять расчетную ставку НДС:

- 10/110 — в отношении товаров и услуг, облагающихся по ставке 10%;

- 18/110 — в отношении товаров и услуг, обладающих и по ставке 18%.

Налоговой базой в этом случае является суммы полученного аванса в счет будущих поставок.

При получении аванса, как и при обычной продаже, предприниматель — плательщик УСН должен выставить счет-фактуру. Сделать это нужно в течение 5 дней после получения денег на свой расчетный счет.

Когда пройдет поставка, НДС с аванса принимается к вычету, а налог начисляется со всей суммы реализации. Если же аванс будет возвращен, то есть сделка не состоится, сумма НДС будет принята к вычету.

В связи с авансами нужно упомянуть еще одну ситуацию. Бывает, что в конце года предприниматель получил от покупателей авансы в счет будущих поставок, а с начала следующего года перешел на УСН. Предоплата была получена, пока ИП являлся плательщиком НДС, соответственно, он начислил с нее налог. После этого он перешел на режим, который не предполагает уплаты НДС, и закончил сделку (реализовал товар, за который был получен аванс). В этом случае принять к вычету уплаченный с аванса НДС он уже не сможет. Но и начислять налог с реализации он также не должен.

Тем не менее рекомендуется избегать подобных ситуаций, то есть при желании со следующего года перейти на режим налогообложения без НДС, заблаговременно вернуть покупателям полученные от них авансы.

Роль налогового агента по НДС

На основании пункта 5 статьи 346.11 Налогового кодекса, компании, применяющие УСН, в некоторых случаях могут признаваться налоговыми агентами по НДС, а именно:

- при аренде имущества у органов государственной власти и местного самоуправления;

- при покупке на территории России товаров (работ, услуг), продавцами которых являются иностранные лица, не состоящие на учете в органах ФНС РФ;

- осуществляя роль посредника, участвующего в расчетах, при реализации товаров иностранных лиц, не состоящих на учете в органах ФНС РФ;

- при покупке либо получении государственного или муниципального имущества, которое не закреплено за какими-либо учреждениями;

- при продаже имущества, которое подлежит реализации по решению суда, а также конфискованного имущества, бесхозных, скупленных и найденных ценностей (кладов);

- в некоторых других случаях, установленных статьей 161 НК РФ.

Чаще всего на практике встречаются аренда госимущества и приобретение товаров у иностранцев — о них и поговорим более детально.

Аренда государственного и муниципального имущества

Арендуя имущество у органов государственной власти и местного самоуправления, компания на УСН становится налоговым агентом. Следовательно, ей вменяется в обязанность перечислить в бюджет НДС с арендной платы. В зависимости от условий договора расчеты с арендодателем могут осуществляться двумя путями:

- НДС выделен в составе арендной платы. При этом налог исчисляется следующим образом: НДС = АП × 18/118, где АП — сумма арендной платы по договору. В этом случае арендатор перечисляет арендодателю сумму платы за аренду имущества, уменьшенную на величину НДС, который подлежит перечислению в бюджет в установленном порядке.

- НДС не выделен в составе арендной платы. В этом случае налог исчисляется по формуле: НДС = АП × 18%, где АП — сумма арендной платы по договору. При этом арендодатель получает полную сумму, указанную в договоре, а арендатор перечисляет в бюджет НДС из собственных средств.

Рассмотрим отличие между этими вариантами на примере. ООО «Аякс», применяющее УСН, решило арендовать помещение у органа государственной власти. В договоре прописано, что арендная плата за месяц составляет 236 000 рублей, в том числе НДС — 36 000 рублей. Таким образом, арендодатель ежемесячно получает 200 000 рублей в качестве оплаты за аренду, а оставшиеся 36 000 рублей ООО «Аякс», которое в данной сделке выступает в роли налогового агента, удерживает и перечисляет в бюджет.

Если бы в договоре НДС не выделялся, то сумма ежемесячной платы за аренду должна была составить 200 000 рублей, которые арендодатель получал бы в полном объеме. При этом ООО «Аякс» должно было удерживать НДС в размере 36 000 рублей ежемесячно из собственных средств и в установленном порядке перечислять налог в бюджет.

Сделки, повлекшие исчисление НДС, оформляются в организациях на УСН составлением счета-фактуры. Сумма налога делится на 3 части, каждая из которых подлежит перечислению в бюджет не позднее 25 числа месяца, следующего за отчетным кварталом. После оплаты сумма НДС может быть учтена в составе расходов того квартала, в котором она уплачена.

Покупка у иностранных компаний в России

В случае когда отечественная компания приобретает на территории России товары (работы, услуги) у иностранной организации, которая не стоит на учете в налоговой службе России, ей также вменяется роль налогового агента. А с ней — обязанность определить налоговую базу по НДС, исчислить, удержать и перечислить этот налог в бюджет.

Например, упомянутое выше ООО «Аякс» решило воспользоваться услугами европейской компании, не имеющей представительства в России. Таким образом, отечественная организация признается налоговым агентом по этой сделке: она обязана исчислить НДС и оплатить его в бюджет. По условиям договора оплата за услуги составляет 354 000 рублей, причем в нее включены все подлежащие уплате в соответствии с законодательством РФ налоги и сборы. Следовательно, НДС уже включен в оплату, хотя и не выделен отдельной суммой.

Используя приведенную выше формулу, исчисляем сумму НДС: 354 000 * 18 / 118 = 54 000 рублей. Значит, за полученные должно заплатить 300 000 рублей непосредственно европейской компании, а остальные 54 000 рублей следует удержать и перечислить в бюджет в качестве НДС.

Мы рассмотрели распространенные ситуации, когда выступают в роли налогового агента по НДС, то есть исчисляют и перечисляют налог в бюджет, тем или иным образом удерживая его сумму из средств контрагента. Однако порой компании на УСН сами приобретают роль налогоплательщика. О том, в каких случаях это происходит, поговорим далее.

Платит ли ИП НДС при УСН

Налоговый сцецрежим был введен в России для оказания поддержки малому бизнесу. Такой формат работы предполагает существенные льготы при уплате налогов. Согласно статье 346.11 НК РФ, «упрощенку» можно сочетать с другими режимом. Это касается, в частности, ЕНВД.

УСН разрешается применять предпринимателям, у которых насчитывается не больше 100 работников в найме. Доход ИП и остаточный показатель стоимости основных средств не должны превышать 150 млн руб. за год.

Спецрежим существует в двух форматах. В первом весь полученный предпринимателем доход облагается 6%-м налогом. Второй имеет формулировку «доходы минус расходы», налог в размере 15% уплачивается с разницы между финансовыми поступлениями и затратами. Соответственно, если расходы бизнесмена достаточно высокие, ему выгоднее применение второго вида «упрощенки».

Важно! Каждый ИП вправе сам выбирать разновидность УСН, если по остальным критериям он может пользоваться данным режимом.

К основным плюсам УСН относятся большое количество допустимых видов деятельности (исключения указаны в ст.346.12 Налогового кодекса), сдача отчетности один раз за год и освобождение от ряда налогов:

- НДФЛ;

- На имущество;

- НДС.

Именно в этом многие ИП видят важное преимущество данного спецрежима. УСН выгодна еще и возможностью снижения авансовых платежей за счет страховых взносов, перечисленных за квартал

ИП-работодатели получают возможность уменьшить единый налог вдвое, а бизнесмены без наемных работников могут учесть сумму взносов полностью. При небольших доходах последним иногда вообще не приходится платить налог. Все это относится к «упрощенке» с 6%-м налогом.

В плане ведения отчетности УСН тоже имеет свои выгоды. Для налогового учета заводится специальная книга — КУДиР. Вести бухучет такие коммерсанты не обязаны. Отчетный период у ИП на УСН — квартал, но декларация сдается раз в году. Правда, по итогам квартала надо рассчитывать и уплачивать авансовые платежи. Расчеты производятся на основании КУДиР. Платежи подсчитываются суммирующим итогом с начала года.

Когда компания на УСН становится плательщиком НДС

В общем случае компании, применяющие УСН, освобождены от уплаты НДС. Однако в некоторых ситуациях и они признаются плательщиками этого налога. Какие же это ситуации?

Импорт товаров

Согласно статье 146 НК РФ, товары, ввозимые на территорию страны, являются объектом налогообложения. В соответствии с пунктами 2 и 3 статьи 346.11, у компаний и индивидуальных предпринимателей, применяющих УСН, при ввозе товаров на территорию России возникает обязанность уплатить НДС.

Срок уплаты НДС при импорте товаров из стран Таможенного союза может быть разным в зависимости от таможенной процедуры, под которую они помещаются, а именно:

- в отношении товаров, ввозимых для внутреннего потребления — до выпуска товаров;

- в отношении товаров, которые ввозятся временно — до выпуска товаров в соответствии с таможенной процедурой временного ввоза (допуска) при уплате всей суммы ввозных таможенных пошлин, налогов, подлежащих уплате за установленный срок временного ввоза;

Указанные выше сроки уплаты НДС устанавливаются соответственно статьями 211 и 283 Таможенного кодекса Таможенного союза.

Расчет суммы НДС, подлежащего уплате, производится по формуле:

НДС = (Таможенная стоимость товаров + Таможенная пошлина + Акциз)* Ставка НДС

Если товары ввозятся из стран — членов Евразийского экономического союза, то порядок уплаты НДС будет несколько иным. Сумма налога рассчитывается по формуле:

НДС = (Цена сделки + Акциз) * Ставка НДС

Также читайте по теме: «Безопасный размер НДС» — какой максимальный удельный вес вычетов по НДС не привлекающий внимание налоговиков?

Мнение эксперта

Попов Игорь Северинович

Юрист-консульт с 8-летним стажем. Специализация — гражданское право. Опыт более 3 лет в экспертизе документов.

Срок уплаты НДС в этом случае — не позднее 20 числа месяца, следующего за тем, в котором товары были приняты на учет.

Выставление счетов-фактур с выделенным НДС

У организаций, применяющих УСН, при выставлении счетов-фактур с выделением суммы НДС на основании пункта 5 статьи 173 НК РФ возникает обязанность уплатить налог в бюджет. Помимо этого, в таком случае организация должна отчитаться по НДС, представив декларацию в орган ФНС по каналам электронной связи не позднее 25 числа месяца, следующего за окончанием налогового периода.

Законодательство также устанавливает случаи, когда «упрощенцы» должны вести Журнал учета полученных и выставленных счетов-фактур. Эта обязанность возникает при осуществлении организацией посреднической деятельности в интересах других лиц, при осуществлении агентских и комиссионных операций от своего имени, а также при деятельности по договору транспортной экспедиции в интересах других лиц, если компания учитывает полученные по таким договорам суммы в составе доходов по УСН.

Операции по некоторым видам договоров

Другие случаи, когда у компаний-«упрощенцев» возникает обязанность уплаты в бюджет НДС, связаны с некоторыми видами договоров, на основании которых осуществляются сделки. К этой группе относятся договоры простого и инвестиционного товарищества, договор доверительного управления имуществом или концессионное соглашение на территории России.

В этих случаях компания, помимо уплаты налога, должна представить декларацию по НДС в установленном порядке.