Порядок возмещения ндс при усн в 2021 году

Содержание:

Контракт заключен до 2019 года а выполнение в 2019 году, Возможно ли увеличение ЦЕНЫ КОНТРАКТА?

Если КОНТРАКТ ГОСУДАРСТВЕННЫЙ-Муниципальный по 44-ФЗ

Письмом от 28 августа 2018 года №24-03-07/61247 Министерство финансов РФ дало разъяснения по вопросам об изменении цены контракта, заключенных в соответствии с Федеральным законом №44-ФЗ “О контрактной системе закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” до вступления в силу Закона №303-ФЗ.

Начальная (максимальная) цена контракта, заключаемого с единственным поставщиком (НМЦК), определяется и обосновывается заказчиком в соответствии со статьей 22 Закона о контрактной системе посредством применения следующих методов: метод сопоставимых рыночных цен, нормативный метод, тарифный метод, проектно-сметный метод, затратный метод.

При установлении НМЦК заказчик должен учитывать все факторы влиящие на цену: условия и сроки поставки, риски, связанные с возмонжностью повышения цены, в том числе налоговые платежи, предусмотренные Налоговым кодексом РФ.

Согласно части 2 статьи 34 Закона о контрактной системе при заключении контракта указывается, что цена контракта является твердой и определяется на весь срок исполнения контракта, а в случаях, установленных Правительством РФ, указываются ориентировочное значение цены контракта либо формула цены и максимальное значение цены контракта, установленные заказчиком в документации о закупке.

Риски, связанные с исполнение контрактов, в том числе инфляционные, относятся к коммерческим рискам поставщика (подрядчика, исполнителя), которые предусматриваются в цене заявки на участие в закупке.

Учитывая изложенное, цены контрактов, заключенных до повышения ставки НДС, не подлежат изменению в связи с таким повышением.

Исключение может быть сделано только для крупных контрактов и только по решению Правительства РФ или исполнительного органа власти субъекта РФ местной администрации.

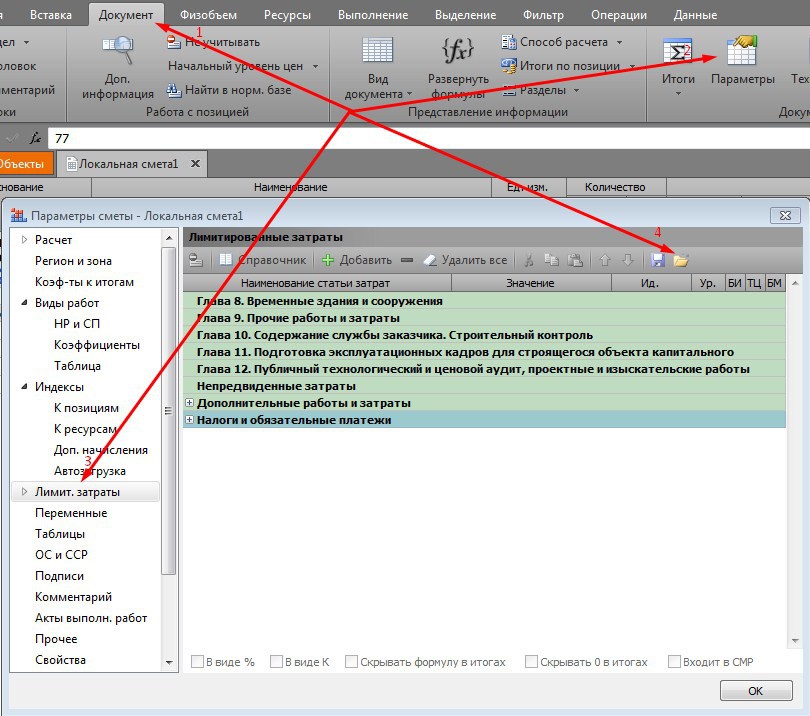

как в ГРАНД-Смете в КС-2 сделать НДС 20%, ПРИ ЭТОМ не увеличив итоговую стоимость сметы?

Мы сделали 2 разные формулы для ГРАНД-Сметы, которые нужно ввести в параметры сметы раздел Лимитированные затраты. Почему 2? Потому что из-за особенностей округления, в каждом индивидуальном случае нужно будет выбрать один из 2х вариантов чтобы выйти на нужную итоговую цифру.

Для этого нажать кнопку Загрузить как показано на картинке

и указать один из 2х шаблонов лимитированных затрат (которые мы вам пришлем на почту).

Чтобы их получить, заполните заявку и мы бесплатно вышлем эти шаблоны вам на почту

Будем благодарны за ваши отзывы по работе этих шаблонов на почту tagirov@i-tat.ru.

ЕСЛИ КОНТРАКТ ЗАКЛЮЧЕН ПО 223-ФЗ

по соглашению сторон договора, заключенного в соответствии с Законом № 223-ФЗ, его цена может быть

изменена в связи с повышением процентной ставки НДС, в случае если такое изменение не противоречит положениям соответствующего договора и положению о закупке. такая позиция отражена в

Письме Минфина РФ №24-01-07/86352 от 29.11.18

Единого мнения среди Заказчиков и официальных писем госорганов на тему компенсации НДС в сметах при УСН в 2016-2019 году нет.Это не означает, что Подрядчик на УСН должен подарить Заказчику 20% от стоимости материалов и механизмов (так как в государственных сметных расценках стоимости механизмов и материалов учтены без НДС, а подрядчик на УСН закупает материалы и механизмы на рынке с НДС)

Мы рекомендуем придерживаться в 2019 году следующей формулы компенсации НДС при УСН в смете:

(МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15)*0,2

0,2 – ставка НДС с 1 января 2019 года0,1712 – часть удельного веса затрат, на которые начисляется НДС по прил.8 МДС 81–33.2004 (для районов крайнего севера этот коэффициент другой)

структура формулы приведена согласно Письма Госстроя РФ от 06.10.2003 N НЗ-6292/10 “О порядке определения сметной стоимости работ, выполняемых организациями, работающими по упрощенной системе налогообложения”

Чтобы узнать как правильно в ГРАНД-Смете отразить изменение ставки НДС. Обратитесь к нашему онлайн-консультанту в нижнем правом углу этой страницы.

Мы занимаемся информационной и технической поддержкой пользователей ГРАНД-Смета, СметаРУ, ГОССТРОЙСМЕТА, СметаРИК/

Если для вас важна оперативная и компетентная поддержка напишите консультанту в нижнем правом углу экрана для получения предложения по пакету обслуживания.

WhatsApp +7 9027180602

Коэффициенты к накладным расходам и сметной прибыли при УСН

Владельцы фирм часто обращают внимание на составление сметной документации. При использовании УСН необходимо включать специальные коэффициенты с занижением.Эти параметры зависят от разных факторов, и, в первую очередь, от того, как происходит индексация

Если применена индексация на основании статей затрат на уплату НДС, то это значит, что расчёт идёт на конкретно проведённые работы и оказанные услуги между заказчиком и подрядчиком. Здесь учитывается заработная плата, в том числе, и машинистов, эксплуатация машин, материалы.

Есть второй способ, он называется СМР. Применяется при расчётах на основе инвестиций согласно договору тех же сторон. Здесь используется только один индекс, который и носит такое наименование, как единый, и относится к прямым затратам.

Чтобы было проще понять, когда и что писать, лучше обратиться к таблице, где два способа так и были обозначены; а пересечение обстоятельства и метода означает коэффициенты НР и СП как верхнее и нижнее соответственно:

| 1 способ | 2 способ | |

|---|---|---|

| Новое строительство | 0,85 0,8 |

– |

| Ремонт жилых и общественных помещений |

0,85 0,8 |

– |

| *Похожая работа на функции при строительстве новых объектов |

0,9 0,85 |

– |

| Реконструкция предприятий и предметов дорожной сферы |

0,85 0,8 *– НР нет – СП 0,85 |

*– НР нет – СП 0,85 |

Главными отличительными коэффициентами при применении УСН являются дополнительные цифры НР 0,94 и СП 0,9. Поэтому обязательно добавляйте данные параметры.

Определение суммы для компенсации НДС при УСН, если используется Гранд в смете

Для проведения различных операций не обязательно самостоятельно использовать собственные ресурсы, производить подсчёты и мучиться с теми или иными знаками. Обозначения, которые были введены в предыдущем пункте, являются стандартными для любой операции.

В интернете множество разных калькуляторов, программ для удобства пользователя при расчёте. Так, многие пользуются специальным комплексом Гранд, который является необходимым в работе бухгалтера и любого специалиста, желающего следить за собственными финансовыми потоками при упрощенке.

В программе Гранд-смета используются эти же сокращения слов, например, МАТ, ЭМ, ЗПМ и так далее. В приложении довольно легко разобраться. Нужно открыть раздел под названием «Параметры сметы», далее в «Лимитированные затраты». Так как программный комплекс постоянно обновляется, то в его новых версиях уже учитывается процент, введённый с января 2019 года, то есть 20%.

Компенсация НДС при УСН

1. Что такое компенсация НДС при УСН

Компенсация НДС при УСН — это одна из статей расходов в смете, которую подрядчик составляет для заказчика. Эта компенсация, как и все статьи сметы, включается в общую стоимость затрат на выполнение работ (п. 3 ст. 709 ГК РФ). Поэтому она отражается в налоговом учете в составе этой стоимости. Отдельно ее не учитывают.

Компенсацию НДС при УСН предусматривают в смете, чтобы защитить подрядчика-«упрощенца» от убытков, которые могут возникнуть из-за того, что он не вправе предъявить НДС заказчику, так как не является плательщиком этого налога (п. п. 2, 3 ст. 346.11 НК РФ).

Дело в том, что материалы, а также работы, услуги сторонних организаций, которые нужны подрядчику для выполнения заказа и которые включаются в смету, он может покупать у тех, кто применяет общую систему налогообложения. Соответственно, продавцы дополнительно к цене приобретенных товаров (работ, услуг) предъявят к оплате ему НДС, а он предъявить НДС заказчику не сможет (п. 1 ст. 168, п. п. 2, 3 ст. 346.11 НК РФ).

Заказчик оплатит стоимость материалов (работ, услуг) без НДС, и в результате этот налог ляжет на плечи подрядчика.

Чтобы этого не происходило, в смету отдельной строкой включают дополнительную статью затрат — компенсацию НДС при УСН, чтобы покрыть расходы подрядчика на предъявленный ему НДС

2. Как подрядчику на УСН учесть компенсацию НДС

Компенсация НДС входит в общую стоимость работ по договору подряда (п. 3 ст. 709 ГК РФ). Оплату по договору (в том числе и компенсацию НДС) учитывайте в доходах в общем порядке — на дату поступления денег на ваш расчетный счет или кассу (пп. 1 п. 1 ст. 248, п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

Какой-либо особый порядок учета этой компенсации не предусмотрен.

3. Как заказчику учесть расходы на компенсацию НДС подрядчику на УСН

Компенсация НДС входит в общую стоимость работ по договору подряда (п. 3 ст. 709 ГК РФ).

Учет оплаты по договору подряда (в том числе и компенсации НДС подрядчику на УСН) зависит от того:

- к какому виду расходов у вас относятся выполненные работы;

- какой режим налогообложения вы применяете.

Какой-либо особый порядок учета этой компенсации не предусмотрен.

Например, если подрядчик выполнял работы по созданию основного средства, то:

- на ОСН стоимость работ по договору включите в первоначальную стоимость основного средства и учитывайте в расходах через амортизацию (п. 1 ст. 256, п. 1 ст. 257, п. 2 ст. 259, п. 3 ст. 272, пп. 2 п. 3 ст. 273, ст. ст. 318, 319 НК РФ);

- на УСН с объектом «доходы минус расходы» стоимость работ по договору включите в первоначальную стоимость ОС. Списывайте расходы на ОС в том году, в котором ввели его в эксплуатацию, при условии что все расходы на ОС оплачены (пп. 1 п. 1, пп. 1 п. 3, п. 4 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ);

- на УСН с объектом «доходы» расходы на ОС не учитываются (п. 1 ст. 346.18 НК РФ).

Если подрядчик выполнял работы по созданию объекта, который вы собираетесь продать как товар, то:

- на ОСН стоимость работ по договору включайте в материальные расходы и списывайте их в зависимости от того, какой метод учета вы применяете — начисления или кассовый (пп. 6 п. 1 ст. 254, п. 2 ст. 272, пп. 1 п. 3 ст. 273, ст. ст. 318, 319 НК РФ);

- на УСН с объектом «доходы минус расходы» стоимость работ по договору включайте в материальные расходы и списывайте их на дату оплаты (пп. 6 п. 1 ст. 254, пп. 5 п. 1, п. 2 ст. 346.16, пп. 1 п. 2 ст. 346.17 НК РФ);

- на УСН с объектом «доходы» материальные расходы не учитываются (п. 1 ст. 346.18 НК РФ).

Зачем рассчитывать компенсацию НДС при УСН

Плательщики УСН, работающие в сфере строительства, часто заключают договоры с заказчиками, которые используют ОСНО. В число основных документов, используемых в строительстве, входит сметный расчет. Именно он подробно описывает все этапы работы, используемые материалы и трудозатраты. Без сметы строительный или ремонтный объект не будет принят в эксплуатацию.

Отсутствие в сметном расчете суммы НДС влечет за собой проблемы во взаиморасчетах между заказчиком и исполнителем. Заказчик на общем режиме налогообложения не может вычесть неучтенный НДС, а исполнитель-упрощенец компенсировать свои затраты, уплаченные за материалы, на налог.

Возмещение НДС при УСН не предусмотрено, поэтому неправильный учет может привести к потере упрощенцем 20% от суммы неверно оформленной сметы. Часто серьезные заказчики и вовсе отказываются сотрудничать с подрядчиками-упрощенцами, не умеющими работать с НДС, чтобы была возможность возместить НДС.

Можно ли возместить НДС при УСН

С возмещением взноса все намного сложнее. Федеральная налоговая инспекция трактует возможность компенсации для организаций и ИП на УСН однозначно — этого делать нельзя.

Вычет могут получать только налогоплательщики на общем режиме. Они приобретают товары, работы и услуги, в цену которых уже включен бюджетный платеж. Отсюда и возникает их право на вычет. Упрощенцы платят только единый взнос, НДС не является для них обязательным. По этой причине и невозможно оформить к вычету входной сбор.

Даже если вы работаете по программе «доходы минус расходы», провести возврат не удастся. Для УСН в принципе не предусмотрена оплата НДС, и вынужденное перечисление сбора в бюджет не будет считаться затратами — следовательно, возмещение невозможно.

Но есть одна лазейка. Если вы — доверительный управляющий, то можете оформить вычет по уплаченному взносу в бюджет при наличии счета-фактуры от поставщика.

Компенсация НДС при УСН: что написать вместо НДС

Многим довольно трудно понять, что именно нужно отображать в местах, где обычно пишется информация о налоге на добавленную стоимость, например, при ОСНО, то есть основной системе налогообложения.

Чтобы разобраться в том, что и где пишется, вводятся некоторые обозначения. В первую очередь, необходимо в строке вместо «НДС» указать «Компенсация НДС при УСН».

Для выведения конкретной суммы была разработана подходящая формула. Обозначим каждый из параметров, которые могут быть прописаны в смете:

- МАТ – логичное обозначение слова «материалы», это главный предмет, по которому также отчитываются во все инстанции и следят за его оплатой.

- ЭМ – на ум сразу приходит «Эксплуатация машин», так как транспортировка имеет широкий спектр действия на всех предприятиях.

- ЗПМ – с первой частью аббревиатуры многие знакомы (заработная плата), а вторая относится к машинистам, соответственно, этим параметром указывается прибыль сотрудника этой сферы.

- ОБ – оборудование, инструменты, необходимые для реализации и изготовления товаров.

- НР – накладные расходы, в состав которых также входят некие доли затрат на сырье. Если говорить о конкретных цифрах, то здесь они равны 17,2%.

- СП – сметная прибыль, в неё также включены часть расходов на материалы, это составляет 15%.

Как включить в смету НДС, уплачиваемый поставщикам

Покупая стройматериалы и конструкции у поставщиков, организации оплачивают их с учетом НДС (если, конечно, поставщики уплачивают этот налог). Однако организация, которая применяет «упрощенку», не может возместить из бюджета «входной» НДС. Если такая организация выбрала в качестве объекта налогообложения доходы, уменьшенные на расходы, то суммы налога будут списаны на расходы (пп.8 п.1 ст.346.16 Налогового кодекса РФ).

Определить расходы на оплату НДС по материальным затратам, входящим в состав прямых расходов, несложно. Достаточно умножить предполагаемую сумму этих затрат на 18 процентов. Труднее определить сумму НДС, приходящуюся на накладные расходы и сметную прибыль.

В Методических указаниях по определению величины накладных расходов в строительстве (МДС 81-33.2004) и сметной прибыли в строительстве (МДС 81-25.2001) приводится среднеотраслевая постатейная структура по элементам затрат. Эти данные можно использовать, чтобы определить сумму НДС, относящуюся к накладным расходам и прибыли, если организация при составлении смет применяет укрупненные нормативы. Такие разъяснения приведены в Письме Госстроя России N НЗ-6292/10.

Пример 3. Продолжим предыдущие примеры. Предположим, что затраты на материалы в составе накладных расходов составляют 18,3 процента, а в составе сметной прибыли — 15 процентов. Тогда НДС, который нужно учесть в смете, будет равен:

- для накладных расходов — 29 329,78 руб. (890 400 руб. х 18,3% х 18%);

- для сметной прибыли — 18 954 руб. (702 000 руб. х 15% х 18%).

О.Е.Савельева

Аудитор

В каких случаях нужно платить НДС при упрощенке

Каждый налоговый режим выставляет налогоплательщикам свои правила. Упрощенка, или упрощенная система налогообложения — это одна из действующих льготных программ.

Суть в том, что организации или индивидуальные предприниматели на УСН платят единый взнос на налогооблагаемый объект: 6% по схеме «доходы» и 15% по схеме «доходы минус расходы» (ст. 346.11 НК РФ). От прибыльных, имущественных сборов и НДС упрощенцы освобождены.

Сразу отметим, что компании и ИП на УСН не должны подавать декларации по НДС, так как не являются его плательщиками. Однако в случае возникновения необходимости перечисления НДС в бюджет ежеквартальный отчет придется предоставить в положенный срок — до 25 числа того месяца, который идет после завершения отчетного квартала. Отчетным будет считаться тот период, в котором производились операции по уплате сбора.

В каких же случаях организации и ИП на УСН платят НДС? Ситуаций, при которых возникает обязанность взаиморасчетов с бюджетом, не так много:

- Импорт. Тут все просто и логично. Приобретение товаров (работ, услуг) у исполнителя, не являющегося российским налоговым резидентом, обязывает налогоплательщика на упрощенной системе налогообложения к уплате НДС (п. 2 ст. 346.11 НК РФ). Но и при импорте товаров могут быть различные ситуации. Если заграничный поставщик является российским налоговым резидентом, то уплачивать НДС не нужно — перечисление и компенсация сбора является обязанностью продавца. Если же ваш партнер-импортер из стран ЕАЭС, то уплатить взнос придется именно вам, но только после того, как контрагент примет продукцию к учету. Налогообложение ведется из расчета стоимости товара и акцизного сбора. При импорте в другие страны работают иные правила — НДС придется заплатить при вывозе на таможне. Налоговый платеж взимается не только со стоимости товара, но также с пошлин и акцизов. Действующие ставки — 20% или 10% (в особых случаях).

- Приобретение государственных или муниципальных имущественных объектов. Сбор взимается также при аренде государственных имущественных ценностей.

- Выставление организации на УСН платежно-расчетных документов с НДС. Это самая распространенная ситуация, причем зачастую вынужденная для продавца. Контрагентам на ОСНО невыгодно работать с компаниями и ИП на упрощенной системе налогообложения, ведь при общем режиме у покупателей есть право налоговой компенсации. Чтобы произвести возврат средств, они ищут поставщиков, которые готовы взять на себя расходы по НДС. Действует эта схема так: вы — поставщик, который работает на УСН. Ваш контрагент запросил расчетные документы с выделеннным взносом в бюджет. Вы не хотите потерять клиента, поэтому вынужденно идете на его условие — готовите счет-фактуру и выделяете сбор. Теперь вам придется отправить эту сумму в бюджет и отчитаться об оплате в Федеральную налоговую службу.

- Договор о совместной деятельности. Форма сотрудничества значения не имеет. Будь это товарищество (простое или инвестиционное), доверительное управление или концессионное соглашение, заплатить сбор все равно придется (ст. 174.1 НК РФ). Как работает это правило? Если вы работаете на УСН и при этом продаете имущество, переданное вам по договору доверительного управления, то требуется перечислить в бюджет НДС. Если же владелец имущества перечисляет организации или ИП на упрощенке, выступающей в роли доверительного управляющего, вознаграждение за оказанные услуги, взнос платить не нужно.

Если вы, будучи на льготном режиме, стали плательщиком НДС, постарайтесь не просрочить платеж. Рассчитаться с бюджетом нужно до 25 числа месяца, следующего за отчетным периодом (месяцем или кварталом).

Выходные учитываются — если 25 число выпадает на нерабочий день, то дата платежа переносится на следующий рабочий.

Почему нельзя исключить НДС из сметы

Упрощенка является особым случаем практики налогообложения. Большинство организаций, особенно крупные и бюджетные, осуществляют свою деятельность на общей системе налогообложения. Естественно, что услуги, получаемые организацией-упрощенцем от других организаций, должны облагаться НДС. Выплачивать налог упрощенцу все равно придется (несмотря на то, что они освобождены от его уплаты), относя его к расходам. Получается, что сумма налога для упрощенца входит в общую стоимость продукции.

Также нельзя просто исключить НДС из сметы потому, что у клиента появится разница в сумме налога, и у него будет «висеть» неопределенная сумма. Специально для таких случаев есть строка «компенсация НДС при УСН».

Она нужна для того, чтобы избежать «повисших» сумм налога, которые компания-упрощенец не может компенсировать, а его партнер-общережимник не может вычесть.

В этой строке прописывают сумму налога по всей сделке. Любая смета предусматривает лимитированные затраты, и НДС входит в эти расходы.

Как в смете рассчитать сумму компенсации НДС при использовании упрощённой системы налогообложения?

Для того чтобы рассчитать сумму компенсации НДС при использовании упрощённой системы налогообложения необходимо в окне с параметрами сметы перейти на закладку Лимит. затраты и там добавить статью затрат в главу с названием Налоги и обязательные платежи. В том случае, если статья затрат добавляется вручную, пользователь должен сам указать нужное наименование статьи затрат, а в колонке Значение ввести следующую формулу:

где 0,1712 (17,12%) – удельный вес затрат на материалы в постатейной структуре накладных расходов согласно МДС 81-33.2004 (для районов Крайнего Севера и местностей, приравненных к ним, требуется применять в формуле значение 0,182 согласно МДС 81-34.2004); 0,15 (15%) – удельный вес затрат на материалы в постатейной структуре сметной прибыли; 0,18 (18%) – ставка НДС.

Если нет необходимости в том, чтобы в документе отображалась такая громоздкая формула, достаточно включить внизу окна опцию Скрывать формулу в итогах.

Напомним, что значения идентификаторов МАТ, ЭМ, ЗПМ, НР и СП возвращаются в зависимости от того, какой способ расчёта задан в данный момент для локальной сметы – базисно-индексный или ресурсный. При этом следует иметь в виду, что если в смете задан базисно-индексный расчёт ив параметрах сметы на закладке Индексы в группе Индивидуальные индексы для позиций сметы выбран способ применения индексов Применять индексы к СМР(либо установлен переключатель Не использовать индексы), то значения указанных идентификаторов рассчитываются в базисных ценах.

Отметим, что в примере расчёта, который приводится в данном документе, использованы некоторые устаревшие нормативы – например, там фигурирует ставка НДС в размере 20%. Но в предложенной выше формуле все нормативные показатели соответствуют современному состоянию.

Анна Соболева, МИНИСТЕРСТВО РЕГИОНАЛЬНОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 16 января 2012 г. N 1076-08/ДШ-05

Пример расчета затрат на уплату НДС при упрощенной системе налогообложения, приведенный в письме Госстроя России от 06.10.2003 N , носил справочный характер и в настоящее время утратил свое значение.

| Цитата |

|---|

| Алексей пишет:Пример расчета затрат на уплату НДС при упрощенной системе налогообложения, приведенный в письме Госстроя России от 06.10.2003 N , носил справочный характер и в настоящее время утратил свое значение. |

| Цитата |

|---|

| При этом затраты организаций на указанные цели должны определяться по расчету в зависимости от структуры выполняемых строительно-монтажных работ. |

С другого форума: Письмо № НЗ-6292 от 10 06.10.2003 , в приложении к этому письму есть пример расчета, но он носит справочный характер (ПИСЬМО от 16 января 2012 г. N 1076-08/ДШ-05 Минрегиона РФ), т.к. основан на старой структуре НР из отмененного МДС 81-4.99.

Возмещение входящего НДС при упрощенке рассчитывается по формуле:

вариант 1: НДС=(МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15)*0,2 (тут 0,1712 удельный вес материалов в структуре НР, прил.8 МДС 81–33.2004).Для районов Крайнего севера и приравненных к ним, формула выглядит так: НДС=(МАТ+(ЭМ-ЗПМ)+НР*0,182+СП*0,15)*0,2 (здесь 0,182 удельный вес материалов в структуре НР, прил.9 МДС 81–34.2004)

вариант 2: НДС=(МАТ+(ЭМ-ЗПМ)+НР*0,1932+СП*0,15)*0,2 (тут 0,1932 это 0,1712 плюс часть удельного веса затрат, на которые начисляется НДС по прил.8 МДС 81–33.2004, см Консультации и разъяснения, №3(39) за 2005 г. )

Накладные расходы принимаются с коэффициентом 0,94 (0,7 не накручивается) — Письмо Госстроя от 27.11.2012 № 2536-ИП/12/ГС

Сметная прибыль принимается с коэффициентом 0,9 — Письмо Росстроя от 18 ноября 2004 года №

Остальные коэффициенты к НР и СП также как и для неупрощенцев.

В связи с отменой письма отменяется коэффициент 0,94 к НР и взамен снова вступает в силу коэффициент 0,7 к НР, регламентированный действующим МДС-33

Как «упрощенцу» списывать «входной» НДС в бухучете

Сумму «входного» НДС «упрощенцам» положено учитывать в стоимости покупки (подп. 3 п. 2 ст. 170 НК РФ). То есть нужно формировать одну запись:

Дебет 10 (08, 20, 25, 26, 41, 44…) Кредит 60 (76)

отражена стоимость покупки, включая «входной» НДС.

Однако «упрощенцы» с объектом налогообложения доходы минус расходы часто стремятся к тому, чтобы выделять «входной» НДС на счетах бухучета отдельно. Ведь по ряду покупок, прежде всего материлов, товаров, работ и услуг, такой налог нужно показать в Книге учета отдельной строкой. И чтобы сблизить данные бухгалтерского и налогового учета, некоторые бухгалтеры считают, что целесообразно «входной» НДС выделять отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

На заметку. При каких покупках «входного» НДС не возникает 1. Продавец не является плательщиком НДС. Это значит, что ваш контрагент работает на специальном налоговом режиме, собственно, как и вы. Это может быть УСН, ЕНВД, патент или ЕСХН. Продавцы на спецрежимах не начисляют НДС с реализации и не выписывают счета-фактуры (п. 2 и 3 ст. 346.11, абз. 3 п. 4 ст. 346.26, п. 11 ст. 346.43 и п. 3 ст. 346.1 НК РФ). 2. Реализация в силу закона не подлежит налогообложению (освобождена от НДС). Такие случаи перечислены в статье 149 НК РФ. К ним, например, относятся:

- осуществление банками банковских операций (за исключением инкассации);

- услуги по проведению техосмотра транспорта;

- услуги архивных организаций по использованию архивов.

В этом случае не будет как «входного» НДС, так и счета-фактуры. Правда, до 2014 года счета-фактуры по таким операциям продавец должен был выставлять с пометкой «Без налога (НДС)». Однако с 1 января 2014 года данный порядок отменили благодаря поправкам в пункт 5 статьи 168 НК РФ. 3. Компания освобождена от исполнения обязанностей плательщика НДС. Данная льгота предусмотрена статьей 145 НК РФ. Ею могут воспользоваться фирмы и предприниматели с небольшими оборотами по реализации. Общая сумма их выручки за три предшествующих последовательных календарных месяца не должна превысить 2 млн руб. без учета НДС. При этом заметьте: в данном случае продавец все же обязан выписать счет-фактуру с пометкой «Без налога (НДС)» (п. 5 ст. 168 НК РФ).

Однако, на наш взгляд, это вряд ли чем поможет. Судите сами. Моменты списания покупок в бухгалтерском и налоговом учете разные. Так, материалы по общему правилу можно списать при УСН, когда ценности оприходованы и оплачены поставщику (подп. 1 п. 2 ст. 346.17 НК РФ). В бухучете же нужно ждать, когда они будут отпущены в производство (п. 93 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н). При этом факт оплаты для бухучета не важен. По товарам моменты списания также могут различаться из-за оплаты их поставщику — для налогового учета это обязательное требование (подп. 2 п. 2 ст. 346.17 НК РФ).

То есть расходы в бухгалтерском и налоговом учете формируются в разные моменты времени. НДС соответственно тоже должен списываться в разное время. Поэтому целесообразно так настроить программу, чтобы вести отдельный учет НДС только в налоговом учете. Если НДС выделять и в бухучете, можно только сильнее запутаться.

Пример. Учет «входного» НДС «упрощенцем»ООО «Елена», применяющее УСН с объектом доходы минус расходы, в апреле 2014 года закупило партию товара — 450 штук стульев стоимостью 1180 руб. за единицу, в том числе НДС — 180 руб. Во II квартале была реализована вся партия, а именно:

- в апреле — 175 стульев;

- в мае — 120 стульев;

- в июне — 155 стульев.

30 июня 2014 года поставщику оплачена только половина приобретенных ценностей. Остальная часть будет оплачена в III квартале. В апреле бухгалтер сделал следующие записи в бухгалтерском учете:

Дебет 41 Кредит 60

531 000 руб. (1180 руб. × 450 шт.) — отражена стоимость приобретенных товаров, включая «входной» НДС;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

206 500 руб. (1180 руб. × 175 шт.) — списана стоимость товаров, реализованных в апреле.

В следующих месяцах были сделаны проводки:

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

141 600 руб. (1180 руб. × 120 шт.) — списана стоимость товаров, реализованных в мае;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

182 900 руб. (1180 руб. × 155 шт.) — списана стоимость товаров, реализованных в июне.

В налоговом учете на конец II квартала (30 июня) бухгалтер списал стоимость только тех реализованных ценностей, которые были оплачены поставщику, выделив при этом НДС. Итого на расходы было списано 265 500 руб. (1180 руб. × 450 шт. × 50%), из них:

- 225 000 руб. (1000 руб. × 450 шт. × 50%) — стоимость товаров без учета НДС;

- 40 500 руб. (180 руб. × 450 шт. × 50%) — сумма НДС по товарам.

Проблема с НДС в смете

В числе налогов, которые не платятся по «упрощенке» находится и НДС. А если предприятие или предприниматель, работающие по «упрощенке» не являются плательщиками НДС, значит они не могут включать его в смету на свои работы. В таком случае, у участников строительного рынка могут возникнуть проблемы в правильности взаиморасчетов.

Некоторые решают их примитивным путем — убирают строку с НДС из сметы, т.е. просто не начисляют его.

Такой путь не является правильным.

Если не крупная, сравнительно, сделка совершается между юридическими лицами на договорных условиях, устраивающих обе стороны, то простое исключение из сметы НДС допустимо, что не делает его правильным. При крупных сделках такой шаг может сослужить плохую службу, т.к. является ошибкой.

Краткое резюме:При составлении смет организацией или предпринимателем, работающим по УСН, исключать НДС из сметы НЕЛЬЗЯ!