Кто является плательщиками земельного налога?

Содержание:

Подробнее о деле № А41-90821/2016.

В проверяемом периоде ИП на праве собственности принадлежали 137 земельных участков с категорией «земли сельскохозяйственного назначения» и видом разрешенного использования «для дачного строительства».

Инспекция начислила недоимку, пени и штраф.

Три судебные инстанции единодушно встали на сторону налогового органа, отметив следующее:

-

исходя из системного толкования пп. 1 п. 1 ст. 394 НК РФ, п. 2 ст. 7, ст. 77, 78 и 81 ЗК РФ, ст. 1 Закона от 15.04.1998 № 66-ФЗ допускается использование льготного налогообложения по ставке 0,3 % тех земельных участков из категории земель сельскохозяйственного назначения, которые предоставлены для целей дачного строительства в установленном порядке некоммерческим объединениям граждан либо непосредственно физическим лицам;

-

по смыслу действующего налогового законодательства пониженные ставки земельного налога установлены для некоммерческих организаций и физических лиц, непосредственно использующих земли в целях удовлетворения личных потребностей при ведении дачного хозяйства или дачного строительства, а не в целях извлечения прибыли;

-

основным видом деятельности ИП является покупка и продажа земельных участков;

-

на территории построены дороги, подведено электричество для дальнейшей застройки;

-

участки реализовывались физическим лицам, в аренду не предоставлялись.

Таким образом, если земельные участки, относящиеся к землям сельскохозяйственного назначения с видом разрешенного использования «для дачного строительства», используются в коммерческих целях, то применение ставки земельного налога 0,3 % неправомерно. При этом статус правообладателя (юридическое лицо или ИП) не имеет значения. Иными словами, используя участки в предпринимательской деятельности, льготную ставку не вправе применять как коммерческие организации, так и ИП.

Отказывая в передаче дела для пересмотра, судья ВС РФ отметил: подход судов согласуется с позицией, изложенной Судебной коллегией в Определении ВС РФ от 18.05.2015 № 305-КГ14-9101 по делу № А41-63325/13.

Примеры расчета налога на землю

Формула для расчёта земельного налога достаточно проста.

Для физических лиц

Так как физические лица, как правило, владеют земельными участками, относящимися к категории сельскохозяйственных земель, то и ставка для расчёта налога берётся 0,3%. Таким образом, формула для расчёта налога на землю для физических лиц выглядит следующим образом:

Сумма налога = кадастровая ст-ть * 0,3%

Выше мы упоминали, что в п. 5 ст. 391 НК РФ приведён перечень лиц, которые имеют право на получение налогового вычета из кадастровой стоимости – 10 000 рублей. То есть, налогоплательщик вычитает 10 000 рублей из общей кадастровой стоимости участка, а затем уплачивает налог. Формулу можно представить в следующем виде:

Сумма налога = (Кадастр. Ст-ть – 10 000) * 0,3%

Пример. Гражданин Т. владеет земельным участком площадью 10 соток. Кадастровая стоимость участка определена в размере 644 330 рублей на 01. 01. 2016. Гражданин Т. является ветераном ВОВ, следовательно, он имеет право на налоговый вычет в размере 10 000 рублей. Таким образом, сумма налога к уплате за 2016 год будет равна:

(644 330 – 10 000) * 0,3% = 1 902,99 рублей.

Физические лица обязаны также уплачивать налог на землю под многоквартирным домом, где они владеют жилплощадью. Чтобы исчислить земельный налог в многоквартирном доме, нужно знать точное значение общей площади квартиры. Сумма налога к уплате полностью зависит от общей площади квартиры. Расчёт земельного налога для СНТ производится аналогичным образом. Сумма налога зависит от площади земельного надела в СНТ. И квартира в многоквартирном доме, и участок в СНТ – общая долевая собственность физических лиц. Поэтому сумма налога напрямую зависит от площади участка в общей площади СНТ. Если участок находится в общей совместной собственности, то каждый собственник уплачивает налог в равных частях от общей суммы налога.

Пример. Гражданин М. владеет земельным наделом в СНТ. Площадь участка – 9 соток, площадь СНТ – 450 соток. На 01. 01. 2016 кадастровая стоимость СНТ была равна 99 640 453 руб. Гражданин М. льгот не имеет. Участок гражданина М. занимает 1/50 в общей площади СНТ (9 / 450). Следовательно, и налог на землю он должен заплатить в размере 1/50 от общего налога СНТ. Общая сумма налога для СНТ в 2016 году будет равна:

99 640 453 * 0,3% = 298 921,36 руб.

Гражданин М. должен заплатить 298 921,36 * 1/50 = 5 979 рублей.

Для юридических лиц

Юридические лица самостоятельно рассчитывают сумму налога к уплате. Формула для расчёта идентична установленной для физлиц, но нужно быть внимательным с определением категории земель. Юридические лица, в отличие от физических, могут владеть землями любой категории, в ст. 395 НК РФ приведён список юридических лиц, которые полностью освобождаются от уплаты налога на землю. Налоговые вычеты для юридических лиц не предусмотрены.

Пример. В собственности ООО «Доверие» находится земля, на которой построены различные религиозные постройки. На 01. 01. 2016 года кадастровая стоимость этого участка земли равна 57 980 рублей. Согласно НК РФ, компания ООО «Доверие» ничего не будет платить, так как религиозная организация полностью освобождена от уплаты земельного налога.

Пример. ООО «Восход» владеет земельным участком в Московской области, который используется для производства сельскохозяйственной продукции, и квартирой в многоквартирном доме в Липецкой области. По состоянию на 01. 01. 2016 кадастровая стоимость земельного надела в Московской области была равна 34 667 400 рублей, а общая площадь квартиры в Липецкой области – 62,8 кв. м. (общая площадь дома – 628 кв. м). Кадастровая стоимость многоквартирного дома равна 1 500 251 000 руб. Ставка налога на землю под многоквартирным домом в Вологодской области равна 0,04 %.

За землю в Московской области ООО «Восход» должно уплатить: 34 667 400 * 0,003 = 104 000 рублей.

За квартиру в Вологодской области: 1 500 251 000 * (62,8 / 628) * 0,0004 = 60 010 руб.

Таким образом, общая сумма налога за 2016 год для ООО «Восход» будет равна и составит 104 000 + 60 010 = 164 010 рублей.

Расчет и ставки налога на землю

Рассчитать земельный налог можно по формуле:

Земельный налог = КСТ * Д * СТ * КВ

КСТ – кадастровая стоимость земельного участка;

Д – размер доли в праве на земельный участок;

СТ – налоговая ставка;

КВ – коэффициент владения земельным участком (применяется только в случае владения земельным

участком в течение неполного года).

Кадастровую стоимость земельного участка рассчитывает Росреестр (Федеральная служба государственной регистрации, кадастра и картографии). Налоговая ставка устанавливается нормативно-правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя). Таким образом, налоговая ставка отличается в разных населенных пунктах (муниципальных образованиях). К примеру, ставка земельного налога в Москве 0,025% на так называемую «дачную землю», в то время как московской области преобладает ставка 0,3%.

Кроме отличия ставки по муниципальной принадлежности участка, ставка меняется в зависимости от категории земли.

Существует верхняя граница налоговой ставки, закрепленная на федеральном уровне.

0,3% в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон

сельскохозяйственного использования в населенных пунктах и используемых для

сельскохозяйственного производства; -

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального

комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не

относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального

комплекса) или приобретенных (предоставленных) для жилищного строительства; - приобретенных (предоставленных) для личного подсобного хозяйства, садоводства,

огородничества или животноводства, а также дачного хозяйства; -

ограниченных в обороте в соответствии с законодательством Российской Федерации,

предоставленных для обеспечения обороны, безопасности и таможенных нужд (ст. 27 Земельного

Кодекса Российской Федерации);

1,5% в отношении прочих земельных участков.

Подробную информацию об установленных налоговых ставках и льготах можно узнать в любой

налоговой инспекции.

Расчет земельного налога при продаже/покупке участка

В ситуации, когда владение земельным участок было в течение неполного года, к примеру, при

продаже или покупке участка, для расчета налога, применяется коэффициент владения.

Коэффициент владения земельный участком это отношение числа полных месяцев, в течение которых

этот земельный участок находился в собственности (постоянном (бессрочном) пользовании,

пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом

(отчетном) периоде – 12 месяцев.

При покупке земельного участка, месяц считается полным, если право собственности возникло

до 15-го (включительно) числа месяца покупки. В случае продажи, месяц считается полным,

если право собственности было прекращено после 15-го числа соответствующего месяца. В иных

случаях месяц считается неполным и не учитывается при определении коэффициента владения.

Налог на землю в какой бюджет платится

Платит ли церковь налоги в России за сооружения на своей территории, которые не относятся к религиозным объектам? РПЦ использует такие льготы на землю и строит на своих территориях здания, которые не предназначены для религиозных целей. За такие постройки налог в государственную казну также не оплачивается.

Организации, осуществляющие коммерческую деятельность в РФ, должны платить налоги. Спектр таковых, который предусмотрен российским законодательством, широчайший. Фирмы, работающие в РФ, могут вести деятельность в различных налоговых режимах и быть субъектами перечисления сборов по разным ставкам. Какова специфика тех платежей, которые российские предприниматели обязаны перечислять государству?

Льготы местного значения

ВАЖНО !!! На местном уровне некоторым категориям проживающих в данном регионе лиц также могут предоставляться налоговые послабления. На снижение налога, а также установление размера «скидки» могут рассчитывать различные категории граждан

В каждом регионе они устанавливаются отдельно на уровне местных законодательных актов.

К примеру, законом от 23.11.2012 в Санкт-Петербурге освобождены от налоговых обременений:

- инвалиды (1 группы; получившие инвалидность вследствие боевых, военных действий; с детства);

- лица, подвергшиеся воздействию радиационного излучения.

В Москве, например, несколько иные критерии определения льготников. Так, послабления здесь имеют семьи, воспитывающие трех и более детей, которые на законном основании могут снизить размер налогооблагаемой базы вплоть до миллиона рублей.

Юридические лица

Для юридических лиц в 2021 году имеются некоторые особенности исчисления налогов. Так, если физические лица оплачивают налог на землю один раз в год – до 01 февраля, то юридические делают это раз в отчетный период.

Ставки и тарифы, по которым производится расчет, устанавливаются местными государственными органами.

Независимо от этого, юридическим лицам льготы предоставляются еще и государством:

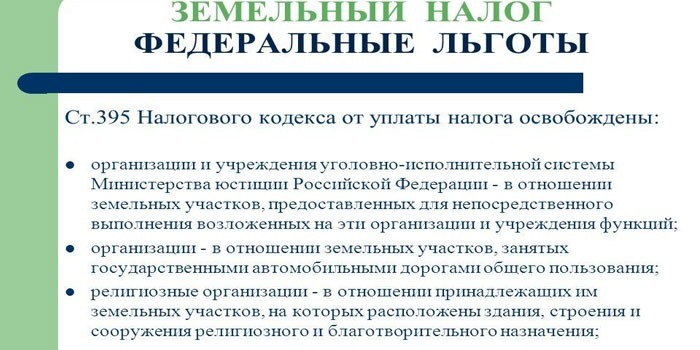

- на государственном уровне послабления получают религиозные и благотворительные общества, общероссийские сообщества инвалидов с количеством вступивших в их состав инвалидов не менее 80%;

- на местном уровне могут быть рассмотрены варианты с различными категориями субъектов. Например, может быть установлен общий для всех размер площади, являющейся налогооблагаемой базой, т.е. если ваш участок больший по размерам, платить за всю землю не нужно, а только за ту часть, которая подпадает под обсчет.

Пенсионеры

ВАЖНО !!! На федеральном уровне для пенсионеров в 2021 году не предусмотрены никакие льготы, а вот местные законы их предоставляют, но объем льгот может сильно разниться в зависимости от региона. Так, в самой Москве никакие послабления не предусмотрены, но уже в Одинцовском районе Московской области пенсионеры, вышедшие на пенсию по возрасту, получают налоговую скидку в 50%, если участок небольшой (до 12 соток)

Так, в самой Москве никакие послабления не предусмотрены, но уже в Одинцовском районе Московской области пенсионеры, вышедшие на пенсию по возрасту, получают налоговую скидку в 50%, если участок небольшой (до 12 соток).

В Санкт-Петербурге и регионе если участок не более 25 соток, налог выплачивать нет необходимости.

Томск предоставляет льготы на участки по целевому назначению, предназначенные для занятия огородничеством и садоводством, независимо от места нахождения. В сельской же местности скидка в 50% предоставляется всем независимо от назначения использования земли.

Новосибирские власти также снизили процент скидки до 50.

Некоторые административные единицы представляют льготы только на земли в пределах одного населенного пункта, участка местности. Ярким примером может служить Свердловская область, где жители-пенсионеры ГО «Заречный», имея надел максимум в 20 соток, полностью освобождены от уплаты налогов.

МЕСТНЫЕ НАЛОГИ И СБОРЫ

Торговый сбор

Устанавливается в отношении организаций и индивидуальных предпринимателей, занимающихся торговой деятельностью через объекты движимого или недвижимого имущества (статьи 411, 412 главы 33 Налогового Кодекса Российской Федерации — далее НК РФ). К объектам осуществления торговли относятся здания, сооружения, помещения, стационарные и нестационарные торговые объекты и торговые точки, а также объекты недвижимого имущества, используемые управляющими рынками компаниями в деятельности по организации розничных рынков (статья 413 НК РФ). Плательщиками сбора признаются организации и индивидуальные предприниматели.

Земельный налог

Порядок налогообложения земельных участков в Российской Федерации определен гл. 31 НК РФ. Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог. Плательщиками земельного налога признаются физические лица и организации, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 388 НК РФ). Налоговая база определяется как кадастровая стоимость земельных участков. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя): не более 0,3% и 1,5%.

Налог на имущество физических лиц

Налогоплательщиками налога признаются физические лица, обладающие правом собственности на имущество. Объектом налогообложения в соответствии со статьей 401 Кодекса признается расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя) следующее имущество: 1) жилой дом; 2) жилое помещение (квартира, комната); 3) гараж, машино-место; 4) единый недвижимый комплекс; 5) объект незавершенного строительства; 6) иные здание, строение, сооружение, помещение. В муниципальных образованиях субъектов Российской Федерации, в которых в качестве налоговой базы будет применяться кадастровая стоимость налоговые ставки устанавливаются в размерах, не превышающих: 0,1%, 2%, 0,5%

Чем регулируется налог

Главное условие в системе местного налогообложения — не противоречить Налоговому кодексу. Все основные пункту регулируются на государственном уровне.

Главное условие в системе местного налогообложения — не противоречить Налоговому кодексу. Все основные пункту регулируются на государственном уровне.

На местном уровне разрешается:

- Корректировать по своему усмотрению размер сборов.

- Устанавливать очередность действий и сроки. Актуально, если информация по конкретному виду налога не закреплена в НК РФ.

- Вводить льготные условия для определенных категорий граждан.

Таким образом, особенности выплаты земельного налога, а также его размер зависит от муниципального образования. В разных районах идентичные участки земли будут облагаться налогом на разных условиях.

Штраф за неуплату налоговых платежей

Налоговые платежи должны вноситься плательщиками своевременно и в полном размере. При нарушении данного условия на них возлагается определенная ответственность. Если неуплата (неполная уплата) произошла без умысла, то размер штрафной выплаты составит 20 (двадцать) процентов от долга.

Привлечь нерадивого налогоплательщика за неуплату налогов можно в течение трехлетнего срока. Отсчитывается указный срок с дня, следующего за днем установленным для уплаты налоговых платежей. Помимо штрафов на сумму задолженности также начисляются пени за каждый день неуплаты. Их размер определен как 1/300 от ставки рефинансирования банков.

Платят ли пенсионеры земельный налог

Земельный сбор относится к местным налогам, но регулируется на 2 уровнях – федеральном и региональном. Согласно ФЗ РФ от 28.12.2017 г. №436-ФЗ лицам, которые получают пособие, полагается преференция в натуральном выражении: облагаемая база должна быть уменьшена на кадастровую стоимость участка площадью 6 соток (600 кв. м), находящихся в собственности налогоплательщика.

Перечень привилегированных граждан пополнился пенсионерами всех категорий, мужчинами от 60 лет и женщинами от 55 лет, получающими ежемесячное пожизненное содержание. Льготы по земельному налогу в Московской области подразделяются на 3 группы:

- полное освобождение от уплаты налога;

- 50% скидка;

- вычет в натуральном выражении – 600 кв. м с 1 земельного участка.

Федеральные льготники

Законодательство РФ перечисляет категории федеральных льготников, которые вправе претендовать на получение фискальных преференций вне зависимости от решений местных властей:

- герои РФ, Союза Советских Социалистических Республик (далее – СССР), полные кавалеры ордена Славы;

- ветераны ВОВ и других войн;

- инвалиды;

- лица, пострадавшие из-за последствий техногенных катастроф.

Региональные преференции для пенсионеров Московской области

Местное законодательство МО определяет перечень категорий лиц, которым предоставляется скидка или вычет в натуральной форме:

- пенсионеры всех видов;

- многодетные семьи;

- родственники военнослужащих, погибших при исполнении обязанностей;

- почетные граждане города;

- малоимущие.

Администрация отдельных районов МО самостоятельно расширила перечень привилегированных лиц и уточнила размеры преференций:

|

Населенный пункт |

Категория пенсионеров и условия предоставления |

Описание льготы |

|

Аксено-Бутырское |

|

50% скидка |

|

Герои СССР и/или РФ, кавалеры ордена Славы всех степеней |

Освобождение от уплаты фискального сбора |

|

|

Вдовы ветеранов ВОВ |

Скидка в размере 1 тыс. р. c полной суммы земельного налога |

|

|

Медвежье-Озерское Щелковского района Московской области |

Собственники земли, площадь которой не превышает 0,25 га – предельно допустимого размера для дач, индивидуального жилищного строительства (далее – ИЖС), ЛПХ |

30% дисконт |

|

Освобождение от уплаты земельного налога |

|

|

50% скидка |

|

|

Васильевское |

|

Освобождение от уплаты фискального сбора |

|

50% скидка |

|

|

Дмитровское Шатурского района Московской области |

|

Освобождение от уплаты фискального сбора |

|

Одинокие пенсионеры с доходом вдвое ниже регионального ПМ |

50% скидка |

|

|

Букаревское Истринского района МО |

Инвалиды 1, 2 групп с детства |

Полностью освобождаются от уплаты земельного налога |

|

Волонтеры, работники благотворительных организаций |

50% скидка |

|

|

Пенсионеры с доходом вдвое ниже регионального ПМ |

Снижение фискального сбора вдвое – для 1 участка, площадь которого не превышает 0,25 га – предельно допустимого размера ИЖС, ЛПХ, дачи |

|

|

Условия пересчета налога

На протяжении 10 суток после получения сообщения о налоге на земельный участок, человек имеет право предоставить в налоговую пояснения либо другие документы. Различные бумаги могут подробнее объяснить правильность личного исчисления, полноту оплаты. Специальные справки помогут доказать, почему была применена сниженная налоговая ставка, льготы либо имеется факт освобождения от оплаты.

Налоговый орган имеет право рассматривать пояснения на протяжении одного месяца. Данный срок может продлиться еще на 1 месяц, если у чиновников возникает необходимость получения дополнительной информации или подтверждающих документов.

В аналогичный срок плательщика налогов должны проинформировать о результатах рассмотрения его документации. Если будет выяснено, что предыдущий расчет налоговой был неверен – субъекту направят новое сообщение с уточнениями по сумме. Такой процесс займет еще 10 дней с момента составления. В итоговом сообщении о необходимой сумме земельного налога для работающего населения и пенсионеров будет обновленная информация, а предыдущее стоит считать недействительным.

Если в конце проведенной перепроверки налоговая выявит недоимку, то гражданину либо организации будет направлено требование об уплате налогов. Подобные действия следует совершить в строго установленный срок. По законодательству он составляет не более 3 месяцев (также допускается срок в 1 год, если у гражданина обнаружена минимальная недоплата – менее 500 рублей).

Чтобы защитить права граждан, допускается прямое обращение в налоговые органы за соответствующей выпиской на любом этапе разбирательства. Орган обязан представить документы, которые подтверждают особенности формирования сообщения. На их основе гражданин имеет право обжаловать действия (либо бездействие) налоговой по факту рассмотрения предоставленных ним пояснительных бумаг и документации. Такие действия возможны, если не была проведена тщательная проверка справок, которые связаны с уточнением общей суммы налога.

Мнение эксперта

Елена Бондаренко

Высшее юридическое образование Специализация: недвижимость, трудовое и семейное право

Об эксперте

Многие граждане интересуются, есть ли налоговые льготы по земельному налогу для многодетных семей (например, при наличии 3 и более детей). Согласно нормативным актам, представители муниципальных органов власти могут устанавливать особые льготы, специфику и общий порядок их использования. Именно местные чиновники устанавливают размеры необлагаемой налогом суммы для конкретных категорий населения. Чтобы получить подробные сведения об установленных льготах в конкретном регионе можно посмотреть официальные ресурсы городского управления.

С 2020 года законодательством предусмотрены некоторые изменения в оплате земельного налога. Они касаются объектов налогообложения и особенностей сообщения информации. Конкретные ставки по тарифам и льготы для разных категорий граждан стоит уточнять в органах муниципальной власти своего региона.

Сумма земельного налога, подлежащая уплате в бюджет.

Раздел 1 декларации заполняется налогоплательщиком по всем земельным участкам, находящимся в пределах соответствующих муниципальных образований.

Порядок заполнения строк с 010-й по 040-ю следующий.

|

Строка |

Порядок заполнения |

|---|---|

|

010 |

Указывается КБК, в соответствии с которым должна быть уплачена сумма земельного налога, приведенная в строке 030 |

|

020 |

Отражается код ОКТМО, по которому подлежит уплате сумма земельного налога* |

|

021 |

Обозначается сумма земельного налога, подлежащая уплате в бюджет за налоговый период, по данным налогоплательщика, исчисленная по соответствующим кодам ОКТМО и КБК** |

|

023 |

Приводится сумма авансового платежа по земельному налогу, подлежащая уплате в бюджет за I квартал текущего года*** |

|

025 |

Указывается сумма авансового платежа по земельному налогу, подлежащая уплате в бюджет за II квартал текущего года*** |

|

027 |

Проставляется сумма авансового платежа по земельному налогу, подлежащая уплате в бюджет за III квартал текущего года*** |

|

030 |

Указывается сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика по соответствующим кодам ОКТМО и КБК. Определяется как разница между исчисленной суммой земельного налога, подлежащей уплате в бюджет за налоговый период, приведенной по строке 021, и суммами авансовых платежей по строкам 023, 025 и 027. Если сумма получается отрицательная, то по данной строке ставится прочерк |

|

040 |

Отражается сумма земельного налога, исчисленная к уменьшению по итогам налогового периода, определяемая как разница между исчисленной суммой земельного налога, подлежащей уплате в бюджет, приведенной по строке 021, и суммами авансовых платежей по строкам 023, 025 и 027. Если сумма получается отрицательная, то по данной строке указывается значение без знака «-», а если положительная – ставится прочерк |

* Не допускается указывать коды ОКТМО субъектов РФ, их районов, сельских администраций, сельсоветов, округов и т. п.

** Определяется как сумма между исчисленными суммами земельного налога, подлежащими уплате в бюджет, указанными по строке 250 всех представленных разделов 2 с соответствующими кодами ОКТМО и КБК.

*** Сумма авансового платежа по земельному налогу по истечении I, II и III кварталов текущего налогового периода исчисляется как 1/4 соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом (п. 6 ст. 396 НК РФ).

Сведения, указанные в разделе 1 декларации, подтверждаются подписью руководителя организации или представителя и проставляется дата подписания.

* * *

Обобщим основные моменты. В форму декларации и порядок ее заполнения внесены следующие основные изменения:

1. В связи с принятием Федерального закона № 82-ФЗ исключена обязанность заверять декларацию печатью налогоплательщика.

2. Исключена необходимость указания кода вида экономической деятельности налогоплательщика.

3. Исключены положения, относящиеся к индивидуальным предпринимателям, с учетом отсутствия у них обязанности представлять декларацию в силу действующей редакции ст. 398 НК РФ.

4. Справочник «Коды налоговых льгот» дополнен льготами для судостроительных организаций и организаций – участников свободной экономической зоны.

5. Предусмотрена возможность заполнения декларации в соответствии с п. 8 ст. 391 НК РФ в части определения налоговой базы в отношении земельных участков, расположенных на территориях Республики Крым или города федерального значения Севастополя, на основе нормативной цены земли, установленной на 1 января соответствующего налогового периода (вплоть до 1 января года, следующего за годом утверждения на территориях Республики Крым и города федерального значения Севастополя результатов массовой кадастровой оценки земельных участков).

Пенсионеры

ВАЖНО !!! На федеральном уровне для пенсионеров в 2021 году не предусмотрены никакие льготы, а вот местные законы их предоставляют, но объем льгот может сильно разниться в зависимости от региона. Так, в самой Москве никакие послабления не предусмотрены, но уже в Одинцовском районе Московской области пенсионеры, вышедшие на пенсию по возрасту, получают налоговую скидку в 50%, если участок небольшой (до 12 соток)

Так, в самой Москве никакие послабления не предусмотрены, но уже в Одинцовском районе Московской области пенсионеры, вышедшие на пенсию по возрасту, получают налоговую скидку в 50%, если участок небольшой (до 12 соток).

В Санкт-Петербурге и регионе если участок не более 25 соток, налог выплачивать нет необходимости.

Томск предоставляет льготы на участки по целевому назначению, предназначенные для занятия огородничеством и садоводством, независимо от места нахождения. В сельской же местности скидка в 50% предоставляется всем независимо от назначения использования земли.

Новосибирские власти также снизили процент скидки до 50.

Некоторые административные единицы представляют льготы только на земли в пределах одного населенного пункта, участка местности. Ярким примером может служить Свердловская область, где жители-пенсионеры ГО «Заречный», имея надел максимум в 20 соток, полностью освобождены от уплаты налогов.