Порядок и сроки уплаты земельного налога в 2020 — 2021 годах

Содержание:

Что является налоговой базой?

Налоговой базой является кадастровая стоимость земельных участков. Кадастровая стоимость определяется в соответствии с земельным законодательством РФ.

Организации определяют налоговую базу и исчисляют земельный налог самостоятельно.

Земельный налог для ФЛ исчисляется налоговой службой. При этом данные о кадастровой стоимости налоговые органы получают от органов Федеральной службы государственной регистрации, кадастра и картографии — Россреестра. Кадастровую стоимость можно узнать по письменному запросу в Управление Россреестра или в земельной кадастровой палате по месту нахождения участка.

Вопрос – ответ по земельному налогу для ИП

Вопрос: В марте 2016 ИП Савельев приобрел земельный участок для использования его в целях постройки жилого дома. По состоянию на декабрь 2016 дом Савельевым построен не был. Должен ли Савельев оплачивать налог на землю за 2016 год?

Ответ: Да, Савельев должен оплатить налог за 2016. Для расчета необходимо использовать показатель кадастровой стоимости и пониженную ставку 0,3%.

Вопрос: ИП Уткин владеет участком, часть из которого находится на территории Белгородской области, часть – на территории Воронежской области. Каким образом Уткин может рассчитать сумму налога по данному участку?

Ответ: Для того, чтобы определить размер налога, Уткину необходимо отдельно рассчитать бюджетного платежа для части участка в Белгороде и части земли, находящейся в Воронеже. Для начала Уткин должен определить кадастровую стоимость каждой из двух части земли, пропорционально общей площади. Исходя из полученных данных, Уткину необходимо рассчитать налог на каждую часть земли с учетом ставки, применимой в конкретном регионе. Полученные данные нужно сложить, это и будет сумма платежа в бюджет.

Продажа земельного участка физическим лицом – налогообложение 2020

При реализации земли, бывшей в собственности менее минимального срока, как и при продаже земельного участка с домом, налогообложение осуществляется с учетом возможного к использованию имущественного вычета (ст. 220 НК РФ). Размер льготы равен 1 млн. руб., такая преференция доступна только для налоговых резидентов. Вычет позволяет скорректировать в меньшую сторону величину налогооблагаемого дохода. Им можно воспользоваться по нескольким объектам, включая сделки по продаже домов и дач, но в совокупности нельзя выходить за предел в 1 млн. руб. Если ранее человек частично применил льготу, позже можно предъявлять вычет только в сумме его остатка. Даже если стоимость участка меньше применяемого вычета, и налог к уплате равен нулю, в налоговую необходимо подать декларацию 3-НДФЛ.

Реализация земельного участка, налогообложение которого не предусмотрено НК РФ в связи с соблюдением минимального срока владения, может осуществляться без последующей подачи декларации. После получения из Росреестра сведений об отчуждении недвижимости, ИФНС может направить в адрес бывшего владельца уведомление с требованием представить 3-НДФЛ и заплатить подоходный налог. В ответ на такое сообщение налогоплательщик готовит письменное пояснение об отсутствии объекта налогообложения вследствие соблюдения временного лимита владения недвижимостью (ст. 217.1 НК РФ). К письму прикладываются копии документов, которые подтверждают факт нахождения в собственности проданного актива более 5-тилетнего (или 3-хлетнего) интервала.

Платят ли пенсионеры земельный налог

Земельный сбор относится к местным налогам, но регулируется на 2 уровнях – федеральном и региональном. Согласно ФЗ РФ от 28.12.2017 г. №436-ФЗ лицам, которые получают пособие, полагается преференция в натуральном выражении: облагаемая база должна быть уменьшена на кадастровую стоимость участка площадью 6 соток (600 кв. м), находящихся в собственности налогоплательщика.

Перечень привилегированных граждан пополнился пенсионерами всех категорий, мужчинами от 60 лет и женщинами от 55 лет, получающими ежемесячное пожизненное содержание. Льготы по земельному налогу в Московской области подразделяются на 3 группы:

- полное освобождение от уплаты налога;

- 50% скидка;

- вычет в натуральном выражении – 600 кв. м с 1 земельного участка.

Федеральные льготники

Законодательство РФ перечисляет категории федеральных льготников, которые вправе претендовать на получение фискальных преференций вне зависимости от решений местных властей:

- герои РФ, Союза Советских Социалистических Республик (далее – СССР), полные кавалеры ордена Славы;

- ветераны ВОВ и других войн;

- инвалиды;

- лица, пострадавшие из-за последствий техногенных катастроф.

Региональные преференции для пенсионеров Московской области

Местное законодательство МО определяет перечень категорий лиц, которым предоставляется скидка или вычет в натуральной форме:

- пенсионеры всех видов;

- многодетные семьи;

- родственники военнослужащих, погибших при исполнении обязанностей;

- почетные граждане города;

- малоимущие.

Администрация отдельных районов МО самостоятельно расширила перечень привилегированных лиц и уточнила размеры преференций:

|

Населенный пункт |

Категория пенсионеров и условия предоставления |

Описание льготы |

|

Аксено-Бутырское |

|

50% скидка |

|

Герои СССР и/или РФ, кавалеры ордена Славы всех степеней |

Освобождение от уплаты фискального сбора |

|

|

Вдовы ветеранов ВОВ |

Скидка в размере 1 тыс. р. c полной суммы земельного налога |

|

|

Медвежье-Озерское Щелковского района Московской области |

Собственники земли, площадь которой не превышает 0,25 га – предельно допустимого размера для дач, индивидуального жилищного строительства (далее – ИЖС), ЛПХ |

30% дисконт |

|

Освобождение от уплаты земельного налога |

|

|

50% скидка |

|

|

Васильевское |

|

Освобождение от уплаты фискального сбора |

|

50% скидка |

|

|

Дмитровское Шатурского района Московской области |

|

Освобождение от уплаты фискального сбора |

|

Одинокие пенсионеры с доходом вдвое ниже регионального ПМ |

50% скидка |

|

|

Букаревское Истринского района МО |

Инвалиды 1, 2 групп с детства |

Полностью освобождаются от уплаты земельного налога |

|

Волонтеры, работники благотворительных организаций |

50% скидка |

|

|

Пенсионеры с доходом вдвое ниже регионального ПМ |

Снижение фискального сбора вдвое – для 1 участка, площадь которого не превышает 0,25 га – предельно допустимого размера ИЖС, ЛПХ, дачи |

|

|

Отдельные случаи уплаты налога

Рассмотрим нестандартные ситуации оплаты налога на землю. Первый такой случай – учёт обязательного взноса при совместном владении участком. Если имеется несколько собственников на один надел, то они оплачивают земельный налог пропорционально своей доле.

Важно понимать, что если вы являетесь собственником участника совместно с государственными властями, то платить налог будете за весь участок. Даже если вы используете только небольшой надел, взнос будет начислен на все квадратные метры

Это связано с особенностями государственного владения землёй. Местные власти ограничены в способах распоряжения наделом, а потому освобождаются от уплаты налогов.

Рассмотрим второй случай, когда участок находился в вашей собственности неполное количество лет.

Бывают и такие ситуации, в которых при оплате налога на землю учитываются одновременно и льготы и неполное число месяцев пользования участком.

Компенсацию земельного налога нужно включить в налоговую базу. Почему?

Реализацией товаров, работ или услуг признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу (п. 1 ст. 39 НК РФ).

При определении облагаемой базы выручка от реализации определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами (п. 2 ст. 153 НК РФ).

По общему правилу налоговая база при реализации товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 105.3 НК РФ (п. 1 ст. 154 НК РФ). Проще говоря, базой для исчисления НДС является стоимость товаров (работ, услуг), рассчитанная на основании указанных в договоре цен, без учета налога.

Кроме того, п. 8 ст. 154 НК РФ установлено, что в зависимости от особенностей реализации товаров (работ, услуг) налоговая база определяется в соответствии со ст. 155 – 162 НК РФ. А в пп. 2 п. 1 ст. 162 закреплено, что облагаемая база по НДС увеличивается на суммы, связанные с оплатой реализованных товаров (работ, услуг).

Получается, что сумма компенсации земельного налога подлежит включению в базу по НДС, так как:

- является составной частью арендной платы;

- прямо связана с оплатой аренды земельного участка.

Добавим: АС МО в Постановлении от 05.05.2016 № Ф05-5070/2016 по делу № А40-144005/2015 пришел к выводу, что арендодатель обязан исчислить и уплатить в бюджет НДС с денежных средств, полученных от арендатора земельного участка в виде возмещения расходов по уплате земельного налога. Более того, выводы кассационной инстанции были поддержаны судьей Верховного суда. В Определении от 12.08.2016 № 305-КГ16-10312 (по данному делу) указано, что возмещение арендодателю сумм земельного налога, который налогоплательщик в соответствии с законом обязан уплачивать в бюджет за свой счет, представляет собой экономическую выгоду в размере сумм земельного налога, компенсируемых арендатором. А раз так, дополнительная плата в виде компенсации затрат арендодателя на уплату земельного налога в силу ст. 39, 153, 154 и 162 НК РФ подлежит учету в базе по НДС.

Таким образом, если цена в договоре аренды в соответствии со ст. 614 ГК РФ включает в себя не только арендную плату за использование земельного участка, но и компенсацию расходов на уплату земельного налога, то обложению НДС в равной степени подлежит и арендная плата (ст. 146 НК РФ), и сумма обозначенной компенсации (п. 2 ст. 162 НК РФ), так как возмещаемая сумма земельного налога представляет собой экономическую выгоду. Подобная квалификация указанной компенсации (см. Определение ВС РФ № 305-КГ16-10312), на наш взгляд, является экономически корректной.

* * *

Итак, Гражданский кодекс не запрещает сторонам арендных отношений включать в договор условие об обязанности арендатора компенсировать арендодателю затраты, связанные с уплатой земельного налога по участку, являющемуся предметом аренды. Между тем сумма компенсации налога (если она имеет прямое отношение к сдаче земельного участка в аренду) может быть квалифицирована в качестве дополнительной платы по договору аренды. С точки зрения уплаты НДС обозначенная компенсация связана с оплатой реализованных товаров (работ, услуг). Следовательно, ее нужно учесть в базе при налогообложении. Такой вывод сделан в Определении ВС РФ № 305-КГ16-10312. Не учитывать его – рискованно.

Федеральный закон от 21.07.1997 №?122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Утверждены Постановлением Правительства РФ от 26.12.2011 №1137.

Договор аренды на 49 лет

Закрепляются арендные отношения путем подписания договора. Если земельный участок приобретался посредством аукциона, то положения договора предварительно указывались в аукционной документации. Однако, до подписания, следует все же тщательно изучить все документы. Менять в дальнейшем условия договора крайне затруднительно и не во всех ситуациях возможно. Ущемления прав арендатора, не оговоренные ранее ограничения должны обсуждаться с собственником заранее, в противном случае позже свою позицию придется отстаивать в судебном порядке.

Основными положениями договора аренды являются:

- предмет договора с указанием данных объекта аренды, позволяющими его точно идентифицировать;

- наличие у передаваемого в аренду участка обременений;

- наличие ограничений в использовании земли

- дата начала и окончания арендных отношений; размер и порядок платы за пользование участком

- возможность и основания внесения изменений в договор; ответственность сторон и порядок урегулирования споров;

- реквизиты сторон.

В зависимости от вида земельного участка, объектов на нем (естественных или искусственно созданных) типовой договор аренды может содержать различные дополнительные условия. Так, например, на арендатора участка земли в границе береговой полосы водоема общего пользования будет наложено обязательство обеспечения свободного доступа граждан к водоему и береговой полосе.

Обратите внимание! Навязывание арендатору выполнения каких-либо работ, оказания услуг, влекущих для него расходы, не связанные с предметом договора, незаконно. Аренда может быть прекращена по инициативе арендодателя, если например: земельный участок используется не по целевому назначению; обнаружится постройка жилого дома на земле сельхозназначения; арендатор незаконно снимет с арендуемого участка плодородный слой; не будут исполняться обязательства по арендной плате

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2021 году за 2020 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря следующего года. Например, если земля была куплена в 2020 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2021 года.

Поэтому в случае неполучения уведомления ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на прием можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него земельного участка, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок гражданин будет привлечен к ответственности по п.3 ст. 129.1 НК РФ и оштрафован в размере 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение.

Льготы в сфере налогообложения

Человек, заслуживший право на гособеспечение ввиду достижения возрастного порога или досрочно, остается полноправным налогоплательщиком. Это значит, что он должен нести финансовые расходы за владение имуществом, уплачивать НДФЛ с заработка, иных денежных поступлений. Налоговый Кодекс не только обозначает виды налоговых удержаний, но и предлагает федеральные, региональные, местные привилегии.

Федеральные преференции распространяют действие на всех россиян, независимо от места проживания пожилого человека. Законодательные акты субъектов Федерации и местных властей регламентируют уступки в сфере налогообложения на вверенной им территории.

Льготы на подоходный налог

К федеральным сборам относится подоходный налог (НДФЛ). Это прямой вид налога, удерживается в виде процентов от дохода. Физические лица платят 13% от заработка и иных денежных поступлений (статья 217 НК). Однако граждане, вышедшие на пенсию, освобождены от уплаты касательно:

- госпособий;

- пенсий;

- компенсационных выплат;

- социальных доплат;

- адресной соцпомощи;

- доходов от продажи продукции, выращенной на личных участках (хозяйствах).

Работодатели продолжат отчисления НДФЛ с каждой заработной платы сотрудника-пенсионера. До удержания НДФЛ к зарплате пожилого сотрудника применят стандартные вычеты (ст.218), которые уменьшат налогооблагаемую базу.

Например:

- 3000 р. — ликвидаторам аварии ЧАЭС, военным, ставшим инвалидами в результате исполнения воинского долга;

- 500 р. — инвалидам 1,2 группы, с детства;

- 1400 р. — родителям, опекунам, усыновителям 1 ребенка, 2800 р. — двоих детей.

Платит ли ИП земельный налог при УСН?

Оплата земельного налога индивидуальными предпринимателями отличается от платы физических лиц. Поскольку частное лицо путем использования надела земли получает прибыль, то это говорит о приравнивании его к предприятию. Однако, если такого не наблюдается и земля может приносить только маленькую прибыль для семейных нужд, то ИП будет выплачивать сбор как обычные граждане.

Стоит иметь в виду, что если представители власти узнают и докажут обман, то ИП понесет наказание. Нарушение законодательных норм повлечет за собой выплату штрафа, который представляет собой оплату сборов за все года, когда он платил как физическое лицо только уже как предприниматель.

Кстати, про налог с продажи земельного участка с 2018 года для физических лиц написано в этой статье.

Как можно уменьшить земельный налог для ИП?

Налоговая ставка на земельный налог в 2018 году для ИП разнится в зависимости от конкретного региона и может составлять 0,3 или 1,5 процента. Избежать выплаты соответствующей пошлины невозможно. В противном случае будут наложены штрафные санкции. Поэтому следует обратиться в местные органы самоуправления, которые более детально осветят возможности снижения величины данного сбора.

Подробности о ставке земельного налога в 2018 году (для юридических лиц) имеются здесь.

Всего существует две возможности снижения величины пошлины:

- Льготы для ИП по земельному налогу за 2018 год (данный пункт оговаривается местными властями. Только они составляют список льготных категорий). Чтобы узнать входит ли человек в одну из групп, можно воспользоваться официальным сайтом ФНС. При условии, что у человека есть шанс получить одну из льгот, необходимо написать заявление и подать ее в надлежащий орган. Пакет документов должен вмещать в себя подтверждающие документы о праве на льготное пользование и оплату пошлины;

- Обратиться в суд для рассмотрения вопроса об уменьшении суммы выплат на основании изменения площади участка. Такая возможность изменения кадастрового паспорта оговорена Федеральным законом № 135-ФЗ.

Расчет земельного налога в 2018 году для ИП — пример расчета

Формула расчета налога на землю очень простая. С ее помощью можно рассчитать самостоятельно сумму необходимых к уплате сборов. Выглядит она следующим образом: стоимость объекта по кадастровому паспорту умножается на ставку, обозначенную налоговыми инстанциями местного значения. Полученная сумма и будет являться сбором.

Пример:

Организация была основана 15.01.2017. На тот момент стоимость надела составляла 780 000 тыс. руб. Налоговая ставка в конкретном регионе составляет 1,5 %. Время пользования землей оставило 11 из 12 месяцев. Из этого следует:

780 000 * 1,5 % * 11/12 = 7149, 48 тыс. руб.

Использование формулы расчета поможет самостоятельно произвести расчет. Однако, стоит иметь в виду, что налоговая служба присылает уведомление с напоминанием о необходимости внести своевременную оплату. В соответствующем оповещении обозначается конечная величина пошлины.

Дополнительно стоит ознакомиться с информацией, касающейся КБК по земельному налогу для юридических лиц (на 2018 год).

Земельный налог в 2018 году для ИП — сроки уплаты

Как и прежде процедура уплаты проходит в три этапа:

- Специалист фискальной службы просчитывает необходимую сумму. После ее утверждения оформляется уведомление и рассылается по налогоплательщикам;

- Такое уведомление ИП получит по почте. Составлением занимаются местные органы. Уже к уведомлению будет приложена квитанция, по которой ИП и будет осуществлять оплату в любом из отделений банка;

- Оплата земельного налога должна пройти не позже начала декабря нового года.

Если требуется информация о сроках уплаты авансовых платежей по земельному налогу, найти ее можно в этом материале.

Нужно ли платить земельный налог, если ИП сдает в аренду земельный участок?

Если участок земли сдается в аренду ИП, то земельный налог оплачивает именно владелец объекта. Собственник недвижимости должен рассчитать сумму аренды и внести в нее стоимость участка. Также данный вопрос оговаривается в договоре аренды, для того, чтобы арендующая сторона видела, на что идет его аренда.

Земельный налог: ставка для юридических лиц.

Появление данной правовой позиции означало, что попытки коммерческих организаций доказать в суде обоснованность использования льготной ставки земельного налога обречены на неудачу. И этот вывод был многократно подтвержден впоследствии (определения ВС РФ от 06.12.2017 № 305-КГ17-17796 по делу № А40- 230150/2016, от 04.12.2017 № 305-КГ17-17315 по делу № А41-64401/2016, от 05.09.2017 № 305-КГ17-12101 по делу № А41-68338/2016).

Вместе с тем некоторые ИП считали, что эта позиция к ним не применима, поскольку они являются физическими, а не юридическими лицами и условие об использовании земли в целях удовлетворения личных потребностей не является определяющим. Январское определение ВС РФ, упомянутое в январском же письме ФНС, свидетельствует о том, что данная правовая позиция распространяется и на предпринимателей.

Требования к порядку выплат налога

Основы правил выплат зем. налога зафиксированы в ст. 397 НК РФ. Законодатель предоставил местным органам самоуправления разрабатывать процедуру, вносить временные корректировки по уплате, жестко определив, что принятые ими нормы и организационные решения не должны входить в противоречие с НК РФ. Это требование распространяется, например, на формирование списка освобожденных от уплаты платежей налогоплательщиков. Как пример такой правоприменительной практики может являться снижение сумм его оплаты пенсионерам на необлагаемую часть, применяемой в некоторых регионах РФ.

Для физ. лиц срок уплаты, в том числе и при аренде земельного участка – один раз в год после получения квитанции на оплату – налогового уведомления. В нем содержатся все необходимые для оплаты реквизиты и приведен размер налога. Такое уведомление налоговые органы должны сформировать до 01 марта года, следовавшего за отчетным.

По установившей практике вместе с уведомлением гражданину одновременно представляется форма заявления на случай несоответствия данных, которые содержаться в уведомлении, фактическим обстоятельствам формирования сумм налога по конкретному объекту налогообложения. Иными словами, для физических лиц расчетная составляющая налога производится соответствующими подразделениями налоговых органов.

Для юр. лиц законодатель предусмотрен несколько иную процедуру. Во-первых, расчет этого обязательного платежа производится ими своими силами. Соответственно, формирование платежных документов, в частности, для уплаты зем. налога при аренде земли осуществляется ими самостоятельно. Проявление внимания – это главное при их заполнении. Перепутать банковский счет или налоговые реквизиты разных муниципальных образований нельзя. Ошибка может стоить признанием факта уклонения от уплаты обязательного платежа. Для предприятия и предпринимателя периодичность выплат зем. налога – четыре раза в течение года. При этом платеж в первом квартале, полугодии и по истечении девяти месяцев признается как авансовый, а годовой – формирующий и окончательный. Аванс обязателен к оплате в течение 30 дней. Первый квартал — до 30 апреля, полугодие – до 30 июля, девять месяцев – до 30 октября. Окончательный расчет юр. лицу и ИП надлежит произвести до первого февраля, следующего за отчетным годом. Муниципалитету предоставлено право внести изменения в срок уплаты как для физических, так и для юр. лиц. Однако устанавливать срок, превышающий максимальный временной норматив налогового законодательства, муниципалитет не вправе.

При приобретении юр. лицом земли для строительства на нем жилого дома для населения, платеж устанавливается в 2-кратном размере к последующим платежным периодам на срок три года с государственной регистрации права на землю. Физ. лицо, зарегистрированное в качестве предпринимателя, осуществляет расчет и выплату зем. налога по тем же правилам, что и юр. лица. Для предпринимателя существует лишь одна существенная особенность – земельный налог подлежит уплате только на объекты, которые используются в целях предпринимательства. Так, если в собственности или на праве владения у ИП имеется земельный надел и он, как физ. лицо, распоряжается им только для личных целей, то эта земля попадает в налоговый режим, который установлен физ. лицам.

Как ИП платит налог на землю

ИП на УСН уплачивает налог на землю один раз в году за предыдущий период (год). Например, в 2020 году вы будете платить налог за 2019 год.

Для оплаты необходимо налоговое извещение. Данный документ налоговая инспекция направляет по почте на адрес, где зарегистрирован ИП (адрес прописки). В налоговом извещении указаны все имущественные налоги (земля, транспорт). В нем отражены:

- объекты земли в собственности;

- кадастровая стоимость земли;

- ставка, которая используется при расчете;

- сумма земельного налога;

- срок уплаты налога на землю (устанавливается ежегодно законодательными актами местной власти).

К извещению прилагается квитанция с реквизитами, по которым нужно оплатить налог.

Если вы не получили извещение, обратитесь в налоговую инспекцию по месту учета или воспользуйтесь сервисом «Личный кабинет индивидуального предпринимателя» на сайте ФНС. Через личный кабинет можно распечатать извещение или сразу заплатить налог с карты или счета.

Для уплаты земельного налога ИП на УСН не нужно сдавать декларацию. Налоговая инспекция самостоятельно рассчитывает налог.

Формула для расчета земельного налога:

ЗН = КС × СН × К

где:

ЗН — земельный налог;

КС — кадастровая стоимость (оценку производит Росреестр и передает данные в налоговую);

СН — налоговая ставка;

К — коэффициент владения (рассчитывается, если земля находится в собственности меньше 12 месяцев).

Ставки для расчета земельного налога:

- 0,3%:

- земли для сельского хозяйства, животноводства;

- земли для объектов ЖКХ и жилых домов;

- земли для ведения личного хозяйства, огородничества;

- земли, используемые для объектов таможни и обороны;

- 1,5%

Но органы местной власти вправе установить иные ставки.

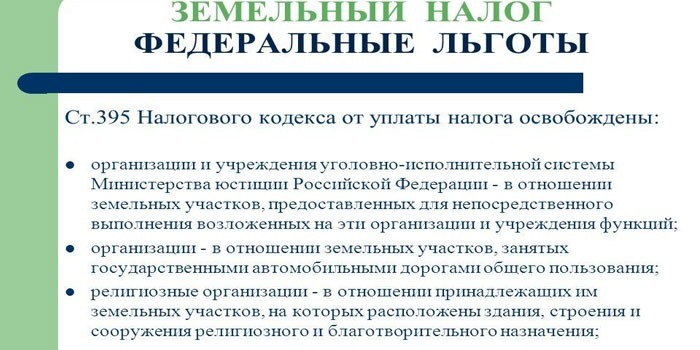

Федеральные льготы по налогу:

- Категории граждан, освобожденные от налога на землю:

- Категории граждан, для которых кадастровая стоимость земли при расчете уменьшается на 10 тыс. рублей:

- Инвалиды, имеющие 1 и 2 группу.

- Герои СССР и РФ.

- Ветераны, участвующие в боевых действиях.

- Граждане, пострадавшие от радиации.

Местные Администрации вправе установить дополнительные льготы. Все разъяснения по местным льготам и ставкам налога есть на сайте ФНС в разделе «Справочная информация».

Но для получения льготы вам необходимо подать заявление (форма по КНД 1150063) в налоговую — без вашего заявления ФНС ее не зачтет.

Выводы.

Пониженные ставки земельного налога установлены:

-

для некоммерческих организаций и физических лиц, непосредственно использующих земли сельскохозяйственного назначения в целях удовлетворения личных потребностей при ведении дачного хозяйства или дачного строительства, а не в целях извлечения прибыли;

-

для коммерческих организаций и физических лиц, использующих земли в целях ведения сельскохозяйственного производства.

Указывая на необоснованность применения льготной ставки налога, инспекторы в качестве доказательств ссылаются на следующее:

-

в собственности налогоплательщика находится большое количество земельных участков;

-

на спорных землях создаются объекты инженерной инфраструктуры в целях дальнейшего строительства объектов недвижимости;

-

выявлены факты реализации земельных участков.

Налоговые органы представляют в суды акты осмотров земельных участков, протоколы допросов покупателей земли и даже постановления по делам об административных правонарушениях.