Влияние кадастровой стоимости участка на расчет земельного налога

Содержание:

Формула расчета

Сумма налога = кадастровая стоимость земли * налоговая ставка * региональный коэффициент * число месяцев, которое участок находился в собственности лица в течение учетного года.

Эта формула удобна тем, что ее можно применить, когда земельный участок был продан, и оплачивать налог нужно не за полный год. В ином случае последнюю переменную стоит заменить на число 12.

Приведем конкретный пример из практики.

Коммерческая организация приобрела земельный участок 17 мая 2017 года.

Исходные данные будут такими:

| Кадастровая стоимость | 21 450 000 руб. |

| Ставка | 1.5% |

| Льготы | Нет |

| Авансы | Да |

| Число месяцев владения в 1 квартале | |

| Число месяцев владения во 2 квартале | 2 |

| Число месяцев владения в 3 квартале | 3 |

| Число месяцев владения в году | 8 |

Владелец земли вступил в право собственности в втором квартале учетного года. Это значит, что налоги он должен начать оплачивать лишь после того, как он закончится – то есть в июне. Выходит, что во втором квартале собственник владел участком только 2 месяца – май и июнь.

Таким образом:

- Авансовая выплата за 2 квартал составит: 21 450 000 * 1,5% * (2 / 3) / 4 = 53 625 рублей.

- Авансовая выплата за 3 квартал составит: 21 450 000 * 1,5% / 4 = 80 438 руб.

- В общей сложности земельный налог за 2017 год будет рассчитан так: 21 450 000 * 1,5% * (8 / 12) = 214 511 руб.

- При этом, доплата за 2016 год: 214 511 – (53625 + 80 438) = 80 448 руб.

Плательщики земельного налога

Бывают случаи, когда деньги за участки с населения не берут. Например, если он арендован или используется человеком не ограниченное условиями время. В других обстоятельствах деньги необходимо уплачивать.

Это делают граждане, у которых земля:

- регулярно используется для удовлетворения хозяйственных нужд;

- зарегистрирована как собственность;

- получена в наследство на всю жизнь.

Когда земля принадлежит ПИФу, он и гасит образовавшуюся перед государством задолженность. По закону налоги оплачивает исключительно собственник. В России при уплате земельного налога определен список льготников, в который входят:

- получившие 1 и 2 группу инвалидности граждане;

- прошедшие Великую Отечественную войну ветераны;

- бойцы иных локальных конфликтов;

- получившие привилегии от муниципалитета лица;

- организации религиозного толка;

- госучреждения исполнительной власти;

- общества, объединяющие инвалидов;

- объединения народов, проживающих в северных регионах России.

Последние 4 пункта списка составляют юридические лица. Они рассчитывают перечисляемые в госбюджет суммы и сдают налоговую декларацию в ФНС самостоятельно. Физические же лица не обременены такими заботами. За них необходимые расчеты проводят работники Налоговой службы. Затем полученные результаты высылают непосредственным плательщикам налога.

Земельный сбор оплачивается не позже 1 октября. Это общероссийский показатель. Местная власть вправе его менять.

При этом она не должна выходить за перечисленные ниже пределы:

- финальная дата оплаты физическим лицом – 1 ноября;

- юридические лица перечисляют деньги до 1 февраля.

Земельный налог оплачивается на следующий за отчетным периодом год. В 2021 году гражданин, работающий по найму, оплачивает зарегистрированную на его имя землю за 2021 год. Если деньги не внести до указанных сроков, контролирующая служба наложит штраф – 20% суммы недобора, которая написана в присланном гражданину уведомлении. Также насчитают пени за каждый просроченный день – 1/300 действующей ставки рефинансирования, установленной ЦБ Российской Федерации.

Порядок расчета земельного налога

Здесь нужно знать не только саму формулу для расчета налога на землю, но и суметь собрать все необходимые данные. Кроме того, хорошо было бы знать имеющиеся льготы для уменьшения суммы, подлежащей перечислению в бюджет.

Плательщиками являются различные субъекты: как организации, так и физические лица. Кто не является плательщиком? Предприятие или частное лицо, которое арендует участок или пользуется им на праве бесплатного срочного пользования. Все исключения перечислены в ст. 31 Налогового кодекса.

Чтобы верно рассчитать земельный налог, необходимо владеть информацией относительно налоговой базы и ставки.

Кроме этого, необходимо знать, имеет ли право плательщик на налоговую льготу.

Что касается налоговой базы, то она определяется на начало налогового периода. Ставки указаны в Налоговом Кодексе РФ, но местные власти могут внести некоторые коррективы. Власти субъектов федерации вправе расширить перечень льгот, а общий перечень предусмотрен НК РФ.

База налогообложения

Юридические лица обязаны рассчитать земельный налог самостоятельно. Данные о кадастровой стоимости размещены на официальном сайте Росреестра либо на сайте ФНС. Для физических лиц расчет производится при помощи налогового органа, которому данные о кадастровой оценке предоставляют власти субъектов.

Ставка налога на землю

Как рассчитывается земельный налог на тот или иной участок и какую необходимо выбрать ставку, во многом зависит от категории земель. Ставка налога составляет 0,3% или 1,5%. Субъекты федерации могут изменять ставки путем уменьшения.

Показатель 0,3% применяется к землям, которые:

- приобретены для личного подсобного хозяйствования, огородничества либо садоводства;

- используются в жилищно-коммунальном хозяйстве;

- применяются для инженерной инфраструктуры;

- предназначены для с/х производства либо для ведения сельского хозяйства;

- необходимы для нужд обороны, национальной безопасности и таможни.

К остальным категориям участков применяется ставка 1,5%.

Кадастровая стоимость

Она определяется путем государственной оценки властями федераций. Определение проводится не реже одного раза в 5 лет.

В свою очередь управление Росреестра готовит перечень объектов, которые необходимо оценить. После утверждения данного списка осуществляется кадастровая оценка. Полученные данные пересылаются в управление Росреестра, которое публикует информацию на сайте для свободного пользования.

Сейчас эти данные находятся в свободном доступе. Существует , где вы сможете найти нужный участок. К сожалению, не для всех участков стоимость можно увидеть сразу, так как карта пока работает в тестовом режиме.

Можно ли узнать сумму налогообложения ЗУ по КН?

Размер земельного налога отражается в уведомлениях от ФНС, которые поступают не позднее 30 дней с момента наступления срока уплаты. Однако его отсутствие не является основанием для неуплаты. Рекомендуется самостоятельно рассчитывать размер налога, чтобы избежать ошибок в начислениях. Сделать это можно как при личном обращении в органы ФНС, так и посредством сети Интернет.

Во втором случае понадобятся сведения о кадастровой стоимости, номере, налоговых вычетах и льготах для отдельных категорий физических лиц, предусмотренных

При расчёте налога учитываются процентная ставка, установленная в регионе, кадастровая стоимость недвижимости, период владения и количество долей. Необходимую информацию о земельном участке, в частности кадастровый номер, можно получить по адресу в публичной кадастровой карте на официальном сайте Росреестра.

Пример расчета земельного налога для физического лица

- Гражданин Петров приобрёл 10 соток земли (1000 м2) для ИЖС 17 марта 2018 г.

- Кадастровая стоимость земли по состоянию на 01.01.2018 г. — 500 000 руб.

- Налоговая ставка — 1.5%.

- 05.09.2018 г. Петрову решением ВТЭК была присвоена вторая группа инвалидности, то есть у него возникло право на вычет в размере кадастровой ст-ти 600 м2 ЗУ

В расчете необходимо учесть:

- кол-во полных месяцев* владения составило составило 9 мес.;

- из них 5 месяцев льготы у Петрова отсутствовали;

- оставшиеся 4 месяца кадастровая стоимость изменилась из-за налогового вычета, то есть составила: КС2 = КС1 х S2/S1= 500000 х 400/1000 = 200000 руб. , где S2 — оставшаяся площадь участка, подлежащая налогообложению после налогового вычета (1000 — 600).

Сумму налога рассчитаем по ф‑ле (3):

Сн. = 1,5/100 х (500000 х 5/12 + 200000 х 4/12) = 0.015 х (208333 + 66667) = 4124 руб.

* Кол-во полных месяцев подсчитывается в соответствии с п. 7 ст. 396 НК РФ.

Сообщение из налоговой

Налоговая будет отправлять сообщение об исчисленной сумме налога на базе имеющейся информации, документальных подтверждений. В сообщении будут зафиксированы следующие параметры земельного налога для юридических и других лиц:

- объект для обложения налогом;

- налоговая база;

- определенный период;

- ставка;

- конечная сумма.

Соответствующее сообщение будет передано организации либо частному лицу в электронной форме через оператора документооборота либо с помощью «Личного кабинета». При невозможности реализовать данный способ сообщение перенаправляется по почте с помощью заказного письма. При выборе данной формы отправки уведомление будет считаться полученным со стороны адресата по истечении 6 дней с момента отправки. В случае с юридическими лицами иногда практикуется вариант личной передачи письма руководителю конкретной организации под расписку.

Расчет налога на недвижимое имущество, налог на квартиру, землю и имущество физических лиц за 2021, 2020, 2019 год.

Переход на новую систему налогообложения, буквально, поверг в шок россиян. Если раньше налог начислялся по системе БТИ, то с 1 января 2017 расчет происходит по кадастровой стоимости. Органы местного управления утверждают, что такой налог введен для социального равенства, якобы, так называемый, налог на роскошь. Однако на деле все иначе, первыми кто ощутят значительный удар по карману, станут представители среднего класса, а совсем не люди с достатком. На фоне роста услуг ЖКХ, сокращения рабочих мест и инфляции, такой поворот событий может привести к настоящему апокалипсису.

!

Рассчитывать налог по кадастровой стоимости с начала 2017 года начали в 26 регионах РФ. В ближайшие пять лет планируется полный переход на такую систему налогообложения. Первыми, кто начали платить налог по новой системе стали жители Москвы, Самарской области, Татарстана, Камчатки, Вологодской области.

Если сравнивать налог БТИ и налог кадастровый, то с приходом нового, сумма налога увеличивается в десять раз. Радует одно, что подниматься налог будет постепенно. В первый год он вырастит в 2,5 раза, далее в 1,6 и 1,3, и так включительно до 2020 года.

Есть ли льготы на уплату налога по кадастровой стоимости ?

Существует категория людей, которая попадает под льготы:

- Участники ВОВ;

- Пенсионеры;

- Герои Советского Союза;

- Инвалиды 1 и 2 группы;

- Чернобыльцы;

!

Здесь следует сразу сказать, что льгота распространяется на один объект. Если у пенсионера есть вторая квартира или вторая дача, то за последующие объекты налог придется платить в полном объеме.

Представители властей говорят, что сегодня налог еще сопоставим с суммой уплаты коммунальных услуг, а значит, сумма не так заметна и по карману людям со средним достатком. Но в 2020 году эту сумма станет равна годовой плате за коммунальные услуги, тогда людям придется задумываться над вопросом поиска нового жилья вплотную.

В связи с новым налогом на имущество, застройщики начали значительно уменьшать площадь жилых объектов.

Если налог вызывает такое недовольство, возникает вопрос, с какой целью его изменили?

Представители власти говорят, что подобная система начисления налога актуальна во всем мире. Ранее в России расчет на недвижимость исходил из остаточной стоимости, а не из рыночной. Главной целью перехода на кадастровый учет является желание прировнять оценочную стоимость жилого объекта и рыночную.

Людей продолжает волновать, насколько прозрачна такая система налогообложения и как она происходит. Оцениваться жилищный объект будет, исходя из места расположения, состояния помещения и ряда других объективных факторов, которые входят в систему рыночной оценки.

Учитывая, что стоимость недвижимости значительно падает, предпринимаются меры, которые должны защитить права граждан РФ. В противном случае им придется платить те суммы на недвижимость, которые были актуально в докризисный период.

Как обжаловать кадастровую стоимость земельного участка или квартиры ?

Также граждане получили возможность обжаловать кадастровую стоимость в суде, если они посчитают, что она не соответствует действительности.

Такая процедура достаточно трудоемкая и потребует денежных затрат.

В первую очередь, необходимо обратиться в структуры, которые занимаются исчислением кадастрового расчета, если там гражданин получает отказ, необходимо подавать жалобу в суд.

В условиях спада на недвижимость должны быть предложены альтернативы такому закону, иначе человек становится заложником ситуации, ведь часто кадастровая оценка в десятки раз превышает реальную рыночную стоимость. Человек не может избавиться от недвижимости, даже сдача в аренду не способна окупить кадастровой налог.

К сожалению, когда в нашей стране принимаются непопулярные законы, власти ссылаются на опыт зарубежных коллег, однако всегда забывают о других зарплатах и пенсиях, которые получают люди в той же Европе и США.

Расчет земельного налога по кадастровой стоимости с помощью онлайн-калькулятора на сайте налоговой

Определено, что граждане и организации обязаны вносить платежи в бюджет в форме налогов за имеющиеся у них земельные участки. При этом фискальная нагрузка ложится только в том случае, если земля находится в собственности или на иных бессрочных основаниях, к примеру, на праве пожизненного наследуемого владения. Если участок находится в аренде, в том числе и долгосрочной, то платить за него в бюджет не нужно.

Расчет земельного налога в настоящее время упрощен. Так, производить его самостоятельно, основываясь на актуальных данных ЕГРН, обязаны только юридические лица. Граждане же осуществляют платежи, руководствуясь при этом суммами, которые содержатся в уведомлениях, рассылаемых налоговой службой. Иными словами, физическим лицам, как правило, нет необходимости самостоятельно его рассчитывать.

Однако все же могут возникнуть ситуации, когда произвести расчет все же следует. Приведем наиболее распространенные из них.

- Отсутствие уведомления об уплате налога. Из-за технических ошибок в базе ФНС или сбоев в работе почтовых отделений уведомление может не дойти до адресата. Однако в данном случае рассматриваемая обязанность за налогоплательщиком сохраняется, а неуплата сбора своевременно может стать причиной начисления пеней и судебного разбирательства. Таким образом, если гражданин, владеющий землей, не получил своевременно уведомление, то расчет необходимо произвести самостоятельно.

- Ошибка в уведомлении. Сумма налога в самом уведомлении может быть указана неверно. Причиной тому служат как опечатки или арифметические неточности, так и расчет по завышенной кадастровой стоимости.

Важно! Специалисты рекомендуют всегда перепроверять сумму налога к уплате, указанную в уведомлении.

Чтобы самостоятельно рассчитать сумму, которую нужно внести в бюджет, или проверить уже рассчитанную в уведомлении, можно воспользоваться специальным сервисом на сайте ФНС.

Бесплатная консультация Юриста

+7 800 350-51-81

Он представляет собой калькулятор, который определяют сумму к оплате в бюджет на основе введенных пользователем данных.

Разберем подробнее то, как правильно пользоваться данным сервисом:

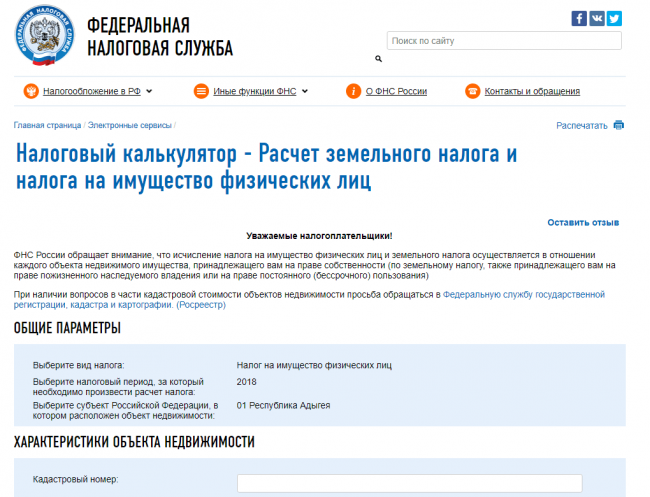

- Шаг 1. Зайти на сайт ФНС. Он расположен по веб-адресу: www.nalog.ru.

- Шаг 2. Выбор необходимого сервиса. Для этого на сайте следует выбрать раздел «Физические лица» – «Все сервисы для физических лиц», затем перейти «Налоговые калькуляторы» – «Калькулятор земельного налога».

- Шаг 3. Ввод основных параметров. В возникшем окне необходимо выбрать вида налога (земельный или имущественный). Затем следует определиться с налоговым периодом, то есть годом, за который уплачивается взнос в бюджет. После этого вводится кадастровый номер объекта. Для каждого участка он индивидуален. Как правило, система сама рассчитает кадастровую стоимость, основываясь на данных Росреестра, однако в некоторых случаях необходимо ввести его самостоятельно в специальном поле. Кроме стоимости, необходимо также ввести площадь участка, измеряемую в квадратных метрах.

- Шаг 4. Ввод сведений для расчета платежа. После ввода основных параметров необходимо вбить в систему данные о принадлежности участка конкретному налогоплательщику. Если собственником объекта является только он, то в соответствующем поле проставляется «1». Однако если налогоплательщик владеет долей, то необходимо отразить это отношение. К примеру, если принадлежит половина, то в строке указывается «1/2». После этого указывается время владения в течение конкретного налогового периода. Если оно составляет более года, то указывается число «12». Если менее, то количество месяцев, прошедшее с тех пор, как земля перешла в собственность налогоплательщику. Затем следует указать на наличие налоговых вычетов.

- Шаг 5. Ввод сведений о ставке. Ставка земельного налога определяется местными властями, поэтому ее значение необходимо уточнять в ФНС по месту проживания или на сайте ведомства в соответствующем разделе. После этого указывается размер льготы, если таковая имеет место быть.

После ввода всех данных калькулятор в течение нескольких секунд отразит на экране сумму налога, подлежащего уплате.

Кадастровый номер

Кадастровый номер – уникальная комбинация цифр, индивидуальная для строений, земельных участков, независимо от размера, типа назначения. Код не может быть присвоен другому объекту даже после ликвидации прежнего. Присвоение производится Росреестром, после чего информация вносится в Единый госреестр.

Кадастр – подтверждение права законного возведения объекта или нахождения земли в собственности. Также код содержит всю информацию об участке.

Код не порядковый, а сборный (разделены блоки двоеточиями):

- номер региона (где расположен объект);

- код района;

- квартал;

- индивидуальный номер участка.

По номеру можно найти объект в базе и получить информацию о нем (местоположения, размеры, владельцы, время в эксплуатации). Без кадастра нельзя получить правоустанавливающие документы на объект, произвести перепланировку жилья, продать, подарить, завещать. Указывается кадастр в правоустанавливающем документе, плане строения, паспорте (указаны данные и планировка). Без присвоения номера распоряжение имуществом невозможно.

По нему можно рассчитать налог на землю по кадастровому номеру, узнавать информацию об объекте, кадастровую стоимость (требуется для расчета удержаний при продаже объекта).

Обзор документа

Условием для применения при исчислении земельного налога повышающих коэффициентов является госрегистрация права собственности на участок с видом разрешенного использования, предусматривающим жилищное строительство (ИЖС).

Применение коэффициентов прекращается при регистрации права на построенный объект недвижимости, для строительства которого приобретался (предоставлялся) участок.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Расчет земельного налога

Обязанность по уплате земельного налога возлагается на всех граждан, которые имеют в собственности участок, или пользуются наделом на правах постоянного бессрочного пользования или пожизненного наследуемого владения. Платеж не является обязательным для лиц, кому надел передан во временное владение – по договору аренды или по праву безвозмездного срочного пользования.

Расчет земельного налога происходит по следующей формуле:

Земельный налог = Кст x Д x Ст x Кв, где:

- Кст – кадастровая стоимость надела;

- Д – доля в общем праве на надел (если собственник один, то в формулу проставляется коэффициент «1»; когда земля поделена между двумя владельцами поровну, то коэффициент «1/2» и т.д.);

- Ст – процентная ставка, установленная региональным законодательством;

- Кв – коэффициент длительности владения (учитывается, если участок находится у землевладельца менее полного отчетного периода, то есть календарного года).

Процентные ставки утверждаются на местном уровне, однако они не могут выходить за рамки, установленные федеральным законодательством. Так, тариф не может быть выше следующих показателей:

- 0,3 % для земель сельскохозяйственного назначения, ЛПХ, садоводства, огородничества;

- 1,5 % для участков, принадлежащих к другим категориям.

Кадастровая стоимость не фиксирована. Она пересматривается в зависимости от региона один раз в 2-3 года. Текущую цену можно уточнить в Росреестре, МФЦ или воспользоваться онлайн-картой, размещенной на официальном сайте Росреестра.

При дистанционном уточнении кадастровой стоимости следует учитывать, что на публичной карте нанесены не все сведения. Если вашего участка там нет, то можно сделать электронный запрос в ведомство. Ответ по заявке направляется в течение пяти рабочих дней. Данные высылаются также в электронном формате или на бумажном носителе посредством почтового отправления.

Может случиться так, что участок не стоит на кадастровом учете. В этом случае потребуется обратиться в территориальное отделение БТИ. С собой нужно взять общегражданский паспорт и документ, подтверждающий наличие прав на землю. В учреждении подается заявление, где прописывается необходимость выезда специалиста для проведения осмотра участка и его оценки.

По итогам проведения оценочных работ заявитель получает на руки кадастровый и технический планы. Эти документы потребуются не только для осуществления расчета налога. Они необходимы также для осуществления любых действий правового характера – оформления купли-продажи, дарственной, передаче надела по наследству и т.д.

Порядок расчета налога на землю

Основанием для вычисления платежа является кадастровая стоимость участка, которую определяет регистрирующий орган. Она отражается в реестре, а также в кадастровом паспорте. Сумма рассчитывается путем умножения кадастровой стоимости на налоговый коэффициент, имеющий два значения: 0,3% или 1,5%.

Коэффициент 0,3% применяется для расчета взноса на участки, которые:

- предназначены для разведения сада или огорода;

- расположены под многоквартирными домами;

- используются для сельского хозяйства;

- находятся во владении служб обеспечения госбезопасности;

- заняты инженерными сетями.

В остальных случаях используется коэффициент 1,5%.

Чтобы рассчитать сумму взноса за отчетный год, необходимо кадастровую стоимость умножить на 0,3 или 1,5, а также на ставку, установленную в конкретном регионе.

Расчет и ставки налога на землю

Рассчитать земельный налог можно по формуле:

Земельный налог = КСТ * Д * СТ * КВ

КСТ – кадастровая стоимость земельного участка;

Д – размер доли в праве на земельный участок;

СТ – налоговая ставка;

КВ – коэффициент владения земельным участком (применяется только в случае владения земельным

участком в течение неполного года).

Кадастровую стоимость земельного участка рассчитывает Росреестр (Федеральная служба государственной регистрации, кадастра и картографии). Налоговая ставка устанавливается нормативно-правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя). Таким образом, налоговая ставка отличается в разных населенных пунктах (муниципальных образованиях). К примеру, ставка земельного налога в Москве 0,025% на так называемую «дачную землю», в то время как московской области преобладает ставка 0,3%.

Кроме отличия ставки по муниципальной принадлежности участка, ставка меняется в зависимости от категории земли.

Существует верхняя граница налоговой ставки, закрепленная на федеральном уровне.

0,3% в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон

сельскохозяйственного использования в населенных пунктах и используемых для

сельскохозяйственного производства; -

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального

комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не

относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального

комплекса) или приобретенных (предоставленных) для жилищного строительства; - приобретенных (предоставленных) для личного подсобного хозяйства, садоводства,

огородничества или животноводства, а также дачного хозяйства; -

ограниченных в обороте в соответствии с законодательством Российской Федерации,

предоставленных для обеспечения обороны, безопасности и таможенных нужд (ст. 27 Земельного

Кодекса Российской Федерации);

1,5% в отношении прочих земельных участков.

Подробную информацию об установленных налоговых ставках и льготах можно узнать в любой

налоговой инспекции.

Расчет земельного налога при продаже/покупке участка

В ситуации, когда владение земельным участок было в течение неполного года, к примеру, при

продаже или покупке участка, для расчета налога, применяется коэффициент владения.

Коэффициент владения земельный участком это отношение числа полных месяцев, в течение которых

этот земельный участок находился в собственности (постоянном (бессрочном) пользовании,

пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом

(отчетном) периоде – 12 месяцев.

При покупке земельного участка, месяц считается полным, если право собственности возникло

до 15-го (включительно) числа месяца покупки. В случае продажи, месяц считается полным,

если право собственности было прекращено после 15-го числа соответствующего месяца. В иных

случаях месяц считается неполным и не учитывается при определении коэффициента владения.

Портал Федеральной налоговой службы

Узнать налог на землю по кадастровому номеру можно на портале Федеральной налоговой службы (www.nalog.ru). Плательщикам предлагается налоговый калькулятор, непосредственно связанный с базой данных Росреестра (www.rosreestr.ru). Необходимо заполнить пошаговую форму, и значение налога будет определено здесь же.

Пользоваться порталом и налоговым калькулятором может каждый гражданин, как для контроля за своевременной уплатой и размером налогов по собственным объектам недвижимости, так и для получения другой необходимой информации. Вся информация по объектам недвижимости привязана к уникальным кадастровым номерам.

Собственно, база данных Росеестра — это веб-ресурс www.kadastrmapp.ru, на котором можно посмотреть кадастровую стоимость и получить информацию в графической форме диалога по картам:

Характерная особенность всех диалогов – автоматическое «интеллектуальное» автозаполнение актуальных полей форм ввода исходных данных, то есть по недостаточной информации пользователь получает точное название региона, населённого пункта, улицы, дома и даже доступных номеров квартир.

Все графические варианты представления этой важной информации удобны не только своим техническим исполнением, но и показывают границы кадастровых участков, формы участков и положение по отношению ко всем смежным объектам недвижимости. На портале Федеральной налоговой службы организовано предоставление обширного спектра полезной информации:

На портале Федеральной налоговой службы организовано предоставление обширного спектра полезной информации:

- цена земли, размер площади;

- технические характеристики (паспортные данные);

- выписки и справки о наличии обременений;

- сведения о правах собственности;

- выписки и возможность получения документов с печатью.

Одно из практичных применений портала – оперативное получение важной информации, например, назначение объекта, площадь, информация о собственниках, наличие ограничений и обременений (залог, ипотека). Это может быть полезно при совершении сделок, выдаче кредитов, для проверки достоверности данных

Здесь также размещены в систематизированной форме документы, акты законодательства, рекомендации, пояснения по спектру вопросов налогообложения в Российской Федерации.

Кроме вопросов собственно налогообложения, приводится статистическая информация по регистрации предприятий, обсуждаются вопросы создания предприятий, совершенствования Федеральной системы налогообложения.

Особенности расчета налога на земельные участки, предназначенные для строительства жилья

Для ускорения строительства жилья, а также для исключения злоупотреблений правом на пониженную налоговую ставку государством предусмотрены повышающие коэффициенты при расчете земельного налога с участков, предназначенных для жилищного строительства (пп. 15, 16 ст. 396 НК РФ).

Налог с таких участков, кроме предназначенных для ИЖС, осуществляемого физлицами, в первые 3 года с даты регистрации права на участок уплачивается с коэффициентом 2.

Если в течение 3 лет дом будет построен и зарегистрирован, налог пересчитывается с коэффициентом 1. Излишне уплаченный за период строительства налог возвращается налогоплательщику.

Если же стройка продлится дольше 3 лет, то с четвертого года и до окончания строительства применяется коэффициент 4.

Граждане, получившие землю под ИЖС и не построившие жилье в течение 10 лет с даты регистрации права на участок, начиная с одиннадцатого года и до окончания стройки должны будут уплачивать налог в двойном размере.

Кто должен платить земельный налог и от чего зависит его сумма?

Не каждому коммерсанту приходится платить земельный налог. Как только земельный участок появляется в составе его имущества, вопрос расчета и уплаты этого налога становится актуальным.

Например, 21.01.2020 компания зарегистрировала право собственности на землю — с этого момента у нее возникает обязанность по исчислению и уплате земельного налога (п. 1 ст. 388 НК РФ).

Если же компания решила оформить землю на праве безвозмездного срочного пользования или заключила договор аренды, обязанность платить земельный налог у нее отсутствует и искать ответ на вопрос, как рассчитать земельный налог, не нужно (п. 2 ст. 388 НК РФ).

ВАЖНО! Земельный налог является местным и регламентируется не только Налоговым кодексом (гл. 31), но и земельным, а также муниципальным законодательством (в части установления льгот, ставок, и порядка уплаты).. Сумма налога зависит от нескольких факторов: от регионального расположения и кадастровой стоимости участка, назначения его использования, ставки налога и наличия льгот

Регионам в отношении этого налога дана возможность:

Сумма налога зависит от нескольких факторов: от регионального расположения и кадастровой стоимости участка, назначения его использования, ставки налога и наличия льгот. Регионам в отношении этого налога дана возможность:

- утверждать величину ставок по нему, не выходя за пределы, установленные НК РФ;

- дифференцировать эти ставки;

- вводить дополнительные льготы;

- принимать решение об уплате авансов по налогу;

- устанавливать сроки уплаты (до 01.01.2021).

С 01.01.2021 местные власти не определяют сроки уплаты для земельного налога. Срок будет единый по всей стране: 1 марта — для налога по году и последнее число месяца, следующего за отчетным периодом, — для авансовых платежей. Новые правила действуют с годового платежа за налоговый период 2020 года.

Начиная с налога за 2020 год отменено его декларирование, а ФНС будет присылать сообщения с суммой налога, рассчитанной по имеющимся у нее данным. В сообщении будет указан кадастровый номер участка, сумма налога, налоговый период, а также данные, на основе которых рассчитан налог: налоговая база, налоговая ставка, размер налоговых льгот и др. Однако это не означает, что юрлицам больше не требуется рассчитывать налог самостоятельно.

Информация по фамилии

Наиболее простой способ посмотреть информацию о налогах – сайт Федеральной службы. На главной странице вам потребуется указать свою фамилию, имя и отчество. Далее вас попросят указать дату рождения и регион, по которому необходимо осуществить поиск. Далее вам выдадут всю необходимую информацию по вашим налогам.

Однако у данного способа есть и свои минусы. Дело в том, что получить информацию у вас получится только в том случае, если у вас имеется длительная просрочка по налогам, и ваше дело уже передано налоговым приставам. Именно поэтому не всегда имеется смысл использовать данный сервис. По ИНН здесь проверка проводится только для юридических лиц, физическим данную информацию вводить не требуется.