Приложение 5 декларации 3-ндфл (ранее лист е1) — образец заполнения

Содержание:

Социальный вычет по расходам на лечение зубов

Каждый гражданин РФ имеет право на ряд льгот, одной из которой является социальный налоговый вычет — это необлагаемая подоходным налогом сумма, которая применяется в отношении отдельных расходов физического лица.

В числе этих расходов затраты на стоматологические услуги.

Если человек оплатил лечение зубов в 2020 году (своих, своих детей, супруга, родителей), то в 2021 году можно вернуть 13 процентов от расходов.

Обязательные условия для применения данной льготы:

- наличие госаккредитации российского образца у стоматологической клиники;

- наличие документов об оказанной услуги и оплаченных расходов — договор со стоматологической клиникой, чеки, платежные документы;

- оплата лечения зубов собственными средствами, с которых удержан подоходный налог.

Сумма к возврату составляется 13 процентов от расходов на лечение в пределах социального вычета, положенного за год в соответствии с :

- 120 000 руб. — на себя;

- 50 000 руб. — на родственника.

В эти суммы включаются не только затраты на медицинские услуги, но и на лекарства, обучение, оплату добровольных страховых взносов.

Если полученные услуги в стоматологической клинике включены в перечень дорогостоящего лечения, то ограничения по вычету не применяются.

Важно: Сумма к возврату ограничена не только размером вычета, но и уплаченным налогом за отчетный год. Вернуть получится сумму в пределах удержанного за год подоходного налога

Что относится к дорогостоящему лечению в стоматологии?

В стоматологии есть ряд медицинских услуг, относящихся к дорогостоящему лечению. При их оплате ограничения по вычету не применяются, то есть вернуть можно 13 процентов со всей потраченной суммы при условии, что достаточно уплаченного НДФЛ за соответствующий год.

Полный перечень дорогостоящего лечения приведен в . В данном перечне к стоматологии относятся — протезирование и имплантация зубов.

Со всей суммы потраченных в 2020 году денег на протезирование и имплантацию зубов можно в 2021 году вернуть 13 процентов налога — возвращаемый НДФЛ ограничен в данном случае только удержанным за 2020 год подоходным налогом.

Полный перечень дорогостоящего лечения можно посмотреть здесь.

Вычет на дорогостоящее лечение зубов предоставляется отдельно от прочих оплаченных стоматологических услуг, в отношении которых применяются ограчения.

Какие виды услуг подлежат возмещению

Налоговый Кодекс устанавливает список расходных статей, которые могут быть компенсированы из бюджета на законных основаниях. Согласно п. 3 ст. 219 НК, уплаченный ранее подоходный налог получится только за последние три года по факту полученных затрат на:

- персональное лечение налогоплательщика;

- оплата медуслуг близким родственникам, включая второго супруга, детей, родителей;

- покупка медицинских препаратов для лечения себя и своих ближайших родственников в соответствии с оформленными надлежащим образом рецептами;

- оплата полиса согласно программе ДМС (добровольное страхование).

Как заполнить декларацию 3-НДФЛ? Все способы

Заполнить декларацию 3-НДФЛ можно по-разному:

- Самостоятельно. За основу берется установленная ФНС форма бланка, но все данные собираются своими силами и заполняются вручную.

- С помощью специальной программы, которую можно скачать на компьютер с официального сайта ФНС. Программа автоматически сформирует электронную декларацию 3-НДФЛ, а в ходе ее заполнения вами будет подсказывать, где вы могли допустить ошибку. Заполненный документ можно распечатать и подать в отделение налоговой инспекции (лично или по почте), а можно — отправить в электронном виде.

- Онлайн в специально разработанном «Личном кабинете налогоплательщика для физических лиц». Это альтернатива предыдущему способу для тех случаев, если программа работает не корректно или не устанавливается на компьютер. Позволяет сгенерировать электронную декларацию 3-НДФЛ и сразу отправить ее в ФНС.

- Через посредников. В случае возникновения сложностей заполнения формы 3-НДФЛ можно обратиться к соответствующим специалистам. Услуги предоставляются банками, юридическими конторами и другими специализированными сервисами, и, как правило, они являются платными.

Как заполнить налоговую декларацию самостоятельно?

Если вы решили заполнить налоговую декларацию самостоятельно без посторонней помощи, то для начала необходимо скачать бланк 3-НДФЛ с официального сайта ФНС:

Какой ручкой заполняется декларация 3-НДФЛ?

Декларацию можно заполнять синей или черной ручкой. Другие цвета чернил недопустимы

Кроме того, важно, чтобы в заполненных бланках:

- не было ошибок;

- не было исправлений;

- все сведения писались ЗАГЛАВНЫМИ буквами;

- не было пустых полей/строк.

Если для заполнения каких-то строк у вас нет соответствующей информации, необходимо ставить в каждом таком поле прочерк «–».

Социальный налоговый вычет за лечение и лекарства

По закону в 2021 году граждане вправе вернуть часть расходов на лечение, лекарства при следующих условиях:

- в 2020 году налогоплательщик оплатил расходы на медицинские услуги и лекарства (перечень лекарств теперь не ограничен, главное наличие рецепта);

- с оплаченных расходов был удержан подоходный налог в 2020 году;

- медицинская организация оказывающая услуги по лечению имеет российскую аккредитацию государственного образца;

- имеются документы о стоимости услуги, платежные документы, рецепты.

Если гражданин не платил в 2020 году НДФЛ, в 2021 году он не сможет вернуть налог даже при наличии расходов на лечение и подтверждающих документов. Возврату подлежит сумма, не более уплаченного подоходного налога в прошедшем году.

При этом возвращаемая сумма ограничена 13 процентами от социального налогового вычета:

- 120 000 руб. — на свое лечение;

- 50 000 руб. — на лечение детей, супруга, родителей (на каждого).

По расходам на дорогостоящее лечение НДФЛ возвращается полностью без ограничений. Перечень дорогостоящего лечения можно посмотрать в .

Чтобы вернуть налог, следует подготовить документы, подтверждающие расходы (договор на оказание медицинских услуг, рецептурные бланки, платежные квитанции, чеки), подготовить документы о доходах и удержанном налоге — справка 2-НДФЛ с работы. На основании указанной документации заполняется декларация 3-НДФЛ и подается в ФНС в течение 2021 года для возврата НДФЛ за прошедший 2020 год.

3-НДФЛ можно подготовить разными способами. Например, скачать новый бланк для 2021 года и самостоятельно заполнить его необходимыми данными — инструкция по заполнению на вычет за лечение.

Если не хочется разбираться в строках декларации, то можно заполнить ее с помощью программы, в которой есть вкладки с полями, куда следует внести запрашиваемые данные. Программа сама формируется 3-НДФЛ на основании веденных показателей, проверяет их правильность. Также можно подготовить отчетность через личный кабинет налогоплательщика.

Воспользуемся для оформления 3-НДФЛ программой Декларация 2020, которую следует скачать с сайта ФНС, поставить на свой электронный носитель, например, компьютер.

Когда можно вернуть 13 процентов от расходов на лечение?

Физическое лицо в 2021 году получит 13% от затрат на медицинские услуги и медикаменты при соблюдении таких условий:

- Налогоплательщик оплатил лечение или лекарства своими средствами.

- В 2020 году был доход, с которого удержан НДФЛ 13 процентов.

- Имеется договор об оказании медуслуг или рецепт на покупку лекарств.

- Сохранились чеки и платежные квитанции, подтверждающие оплату расходов.

- У медучреждения имеется лицензия гособразца на оказание соответствующих услуг.

- Заполнена декларация 3-НДФЛ и подана в ФНС в течение 2021 года.

В этот же вычет включаются расходы на обучение свое, брата или сестры. Как заполнить 3-НДФЛ для возврата налога за учебу?

Важно, что расходы на лечение, относящиеся к дорогостоящему согласно , полностью учитываются в целях возврата НДФЛ. То есть налоговая перечислит 13% от полной суммы затрат на данные виды медицинских услуг

Размер вычета и особенности его применения прописаны в п.3 ст. 219 НК РФ.

Срок и правила подачи 3-НДФЛ на социальный вычет

Обязательным условием для возврата налога по затратам на лечебные услуги и лекарства является подача налоговой декларации по форме 3-НДФЛ.

Обращаться в ФНС с отчетом, можно, начиная с 1 января года, следующего за годом, в котором были потрачены средства. То есть по расходам на лечение в 2020 году подавать декларацию в налоговую можно с 1 января по 31 декабря 2021 года в любом месяце.

Формат подачи:

- бумажный лично или через доверенного человека — заполнить можно на компьютере или в программе и распечатать, можно вносить данные сразу в бумажный бланк;

- электронный — через личный кабинет налогоплательщика.

Законодательство не ограничивает физических лиц в выборе способа сдачи формы 3-НДФЛ в ФНС.

Новая форма декларации для 2021 года

ФНС с 2021 года ввела в действие новый бланк формы 3-НДФЛ, который следует заполнять при подаче отчета в 2021 году за 2020.

Обновленная декларация содержится в Приказе ФНС от 28.08.20 № ЕД-7-11/615@. Этот же нормативный акт определяет Порядок заполнения всех страниц отчета.

Изменений в бланк 3-НДФЛ внесено достаточно много, скорректированы штрих-коды, добавлены новые листы

При заполнении важно убедиться, что данные вносятся в новую форму, актуальную на сегодняшний день

Как часто и за что можно получить возврат?

Гражданам России разрешено подавать документы на социальные льготы каждый год. Получить возврат можно за три года, предшествующие подаче заявления, но за каждый год необходимо собрать свой пакет документов согласно датам, когда расходы были понесены. Проще говоря, в 2017 году вы можете подать декларацию на возврат средств, потраченных на лечение в 2016, 2015 и 2014 годах. Вычет всегда оформляют по годовым итогам, и получить возмещение затрат, понесённых в текущем году можно только в следующем.

Каждый год можно пользоваться соцвозвратом за лечение

Перечень услуг и товаров, затраты на которые предполагают социальное возмещение, подробно перечислены в НК РФ. Помимо видов лечения и диагностики, о которых мы говорили выше, возврат полагается:

- За произведённое лечение зубов, имплантацию, протезирование и иные услуги стоматологических клиник.

- Как компенсация за ЭКО (экстракорпоральное оплодотворение).

- При ведении беременности и платном родовспоможении.

- При сдаче расширенного списка платных анализов.

Государство позволяет вернуть часть средств за приобретённые фармацевтические товары, взносы страховщикам по ДМС. Что касается перечня лекарств, увидеть их можно в правительственном постановлении от года.

Какие документы необходимо подать в налоговый орган для получения уведомления о подтверждении права на социальный налоговый вычет?

Налоговым кодексом не установлен конкретный перечень документов, которые налогоплательщик должен представить в налоговую инспекцию. Итак, для получения уведомления о подтверждении права на социальный вычет физическое лицо должно подать (см. таблицу):

|

Если вычет предоставляется в сумме расходов на медицинские услуги и приобретение лекарственных препаратов |

Если физическое лицо уплатило взносы за себя по договору добровольного личного страхования |

|

Копию договора на оказание медицинских услуг (в случае его заключения) с копиями приложений и дополнительных соглашений |

Копию договора добровольного личного страхования (страхового полиса), предусматривающего оплату исключительно медицинских услуг; |

|

Копию лицензии медицинского учреждения, если в договоре на лечение отсутствует информация о ее реквизитах |

Копию лицензии страховой организации на осуществление страховой деятельности (если в договоре нет информации о реквизитах лицензии) |

|

Оригинал справки об оплате медицинских услуг по форме, утвержденной Приказом Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001, если налогоплательщик заявляет вычет по расходам на медицинские услуги. Если заявляется вычет только по сумме затрат на лекарственные препараты, такая справка не понадобится |

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для родителей или детей, то подается копия документа, подтверждающего степень родства (например, свидетельства о рождении) |

Если страховые взносы по договору страхования уплачены налогоплательщиком за родителей, детей (в том числе усыновленных) до 18 лет, подопечных до 18 лет, а также за супругу,кроме вышеперечисленных документов необходимы:

|

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для супруга, то подается копия документа, подтверждающего заключение брака (например, свидетельства о браке) |

|

|

Оригинал рецепта по форме 107-1/у (см. приложение 2 к Приказу Минздрава РФ от 20.12.2012 № 1175н) со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» (п. 3 приложения 3 к Приказу Минздрава РФ № 289, МНС РФ № БГ-3-04/256) |

|

|

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

* * *

Подведем итог. Из всего вышеизложенного следует, что налогоплательщик имеет право на применение социального налогового вычета в отношении расходов:

-

на медицинские услуги (включая дорогостоящее лечение), оказанные ему медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

-

на медицинские услуги (включая дорогостоящее лечение), оказанные его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

-

на лекарственные препараты для медицинского применения, назначенные лечащим врачом налогоплательщику и (или) его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет;

-

на уплату страховых взносов страховым организациям по ДЛС налогоплательщика, страхования его супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет.

При этом должны выполняться следующие обязательные условия:

-

лечение проводилось в медицинских организациях, у индивидуальных предпринимателей, имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ;

-

оказанные медицинские услуги либо приобретенные лекарственные препараты для медицинского применения включены в специальные перечни, утверждаемые Правительством РФ;

-

налогоплательщик имеет доходы, облагаемые НДФЛ по ставке 13%;

-

налогоплательщик подал документы, подтверждающие его фактические расходы на медицинские услуги, приобретение лекарственных препаратов или уплату страховых взносов.

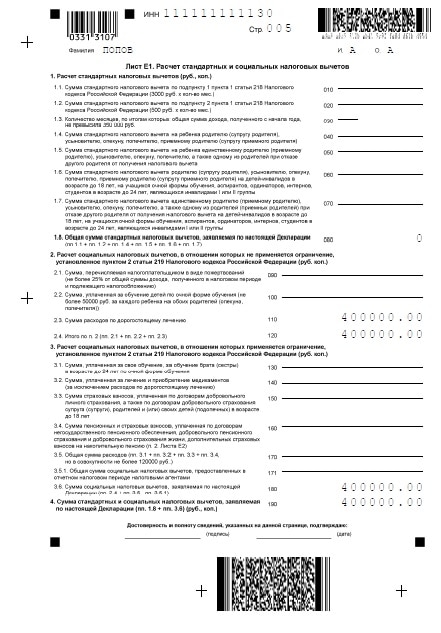

Заполнение листа Е1

Для внесения сведений в лист Е1 потребуются данные справки о доходах (2-НДФЛ), а также других источников, служащих подтверждением уровня дохода физлица.

Согласно информации в листе Е1 рассчитывается величина налогового вычета за оплату лечения. Вычисление выполняется в пункте №1 данного листа.

Заполнение листа производится следующим образом:

- Пункт 3.2 (стр. №140) отражает сумму, потраченную на оплату медикаментов и медицинских услуг.

- Пункт 3.5 (стр. №170) отражает суммарный объем социальных вычетов. Сумма не может превышать 120000 рублей за год. В данной ситуации она совпадает с суммой из предыдущего пункта.

- Пункт 3.6 (стр. №180) содержит суммарный результат всех налоговых вычетов, применяемых к данному физическому лицу. В текущей ситуации она равна сумме, указанной в пункте 3.5.

- Расчет суммарной величины вычетов производится путем сложения сумм, указанных в строках №080 и №180 данного листа. Результат равен сумме, указанной в пункте 3.6. Этот результат указывается в пункте 4 (стр. №190) данного листа.

Если лечение не относится к дорогостоящему, а также не уплачивались взносы добровольного медицинского страхования, то пункты 2.3 и 2.4, а также пункт 3.3 не заполняются.

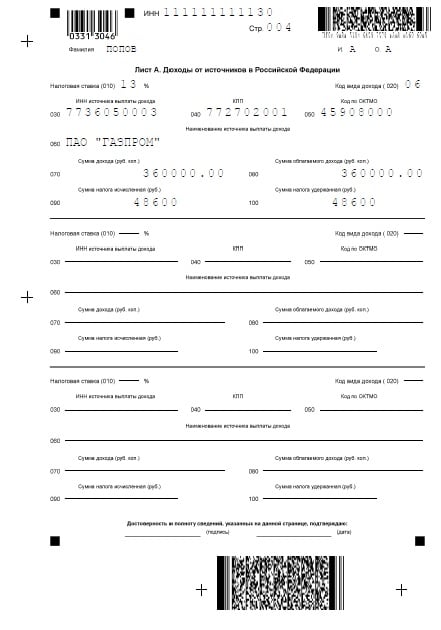

Заполнение листа А

Порядок заполнения листа А налоговой декларации:

- Строка №010 отражает величину ставки налогообложения в %, в данном случае это 13%.

- Строка №020 служит для кодировки типа дохода. В нашей ситуации применяется код 06 — он обозначает доход, который поступил по условиям трудового договора. НДФЛ, начисленный по нему, был удержан нанимателем. Уточнить другие коды можно в приложении №4.

- Строки №030-060 предназначены для указания сведений об источнике полученного дохода. В данной ситуации — о нанимателе. В них включены: наименование, ИНН, кодировка ОКТМО, КПП.

- Строка №070 отражает суммарный доход физлица.

- Строка №080 служит для отражения суммарной налогооблагаемой базы.

- В строке №090 указывают начисленную величину НДФЛ.

- В строке №100 отражена суммарная величина налога, удержанная нанимателем.

Вычет на лечение 2019-2020: образец декларации 3-НДФЛ

Потратились в течение года на дорогое лечение и лекарства? При этом получали доходы, по которым удерживался НДФЛ по ставке 13%? Воспользуйтесь налоговым вычетом и верните НДФЛ! Как это сделать — расскажет наш материал.

Что такое вычет на лечение

Вычет на лечение относится к так называемым социальным налоговым вычетам. Это своеобразная мера государственной поддержки — налоговая преференция при трате существенных сумм на поддержание здоровья гражданина и/или его близких.

Что такое налоговый вычет и как он работает на практике, мы подробно описывали здесь. В случае с вычетом на лечение механизм такой же. Отличия — только в максимальной сумме вычета, доступной к получению по большинству расходов, включаемых в социальные вычеты.

Это означает, что если помимо лечения вы потратились в течение года, например, на дополнительное добровольное страхование на будущую пенсию (это тоже соцвычет) — принять к вычету за год вы можете все равно не более 120 тыс. руб.

Однако факт того, что лечение было именно дорогостоящим, предстоит подтвердить.

Лечение обычное или дорогостоящее — как понять

Ответ следует искать в специальном документе, который вам надо взять в медучреждении, проводившем лечение — справке об оплате медуслуг для представления в налоговую (скачать актуальный бланк справки).

Обратите внимание: справка утверждена совместным приказом Минздрава и ФНС. И вот почему:

- Если в поле «код услуги» стоит значение «1», оказанные вам врачебные услуги по совместному решению Минздрава и ФНС являются «обычными».

- Если же в указанном поле вам в медучреждении прописали значение «2», значит, полученное вами лечение, по мнению чиновников здравоохранения и ФНС, относится с дорогостоящему. И вычет по нему не лимитируется.

Входят ли в вычет купленные лекарства

В вычет на лечение входят и приобретенные в рамках этого лечения лекарственные средства (ст. 219 НК РФ)

Важно помнить, что:

- Купленные медикаменты должны быть назначены врачом. Для подтверждения данного факта получателю вычета потребуется взять 2 экземпляра рецепта на каждый препарат. Один — для аптеки, второй — для налоговой.

- Все покупки должны быть оплачены «из кармана» заявляющего вычет.

- Факты покупки и оплаты должны быть подтверждены документально.

Образец отчета о наставничестве

Какие документы нужно собрать для вычета на лекарства

Остановимся подробнее на том, как должен выглядеть правильно оформленный рецепт. Оформление экземпляра рецепта для налоговиков несколько отличается от оформления экземпляра, который предъявляют в аптеке.

Минздрав периодически обновляет рецептурный бланк, при этом код формы остается прежним — 107-1/у. А вот реквизиты приказа Минздрава, указанные на бланке под кодом формы, изменяются. Также появляются некоторые визуальные отличия от предыдущих вариантов формы.

В 2019 году вступил в силу Приказ Минздрава от 14.01.2019 № 4н. Правильно оформленный рецепт для налоговой в 2019 году выглядит так:

Рецепт для ИФНС может быть выписан позже рецепта для аптеки по отдельному заявлению пациента. В этом случае врач должен оформить рецепт на основе записей о назначениях в карте пациента. Оформить форму 107-1/у для налоговой допускается в течение 3 лет после окончания года, в котором произведено назначение медикаментов.

Какие документы необходимы для заполнения декларации?

Рассмотрим пример составления декларации на получение вычета за лечение зубов как оплату недорогостоящих медицинских услуг. Скачать программу для составления декларации 3-НДФЛ можно на сайте ФНС РФ. При этом нужно иметь ввиду, что для каждого периода заполняется отдельная программа, т.е. для получения вычета за 2018 год нужно установить программу «Декларация 2018», за 2017 год – «Декларацию 2017» и т.д.

Чтобы заполнить декларацию на лечение, потребуются следующие документы:

- Копия паспорта;

- Копия свидетельства ИНН;

- Справка о доходах за отчетный период (2-НДФЛ).

Для заполнения программы этого будет достаточно. Остальные документы прикладываются к готовой декларации и предоставляются для проверки налоговой инспекцией. Это:

- Заявление на вычет;

- Платежные документы о расходах на лечение (копии чеков);

- Лицензия медицинского учреждения (в рассматриваемом примере – из стоматологической клиники);

- Справка по форме Минздрава об оплате лечения зубов;

- Договор со стоматологической клиникой на оказание услуг со всеми приложениями, доп. соглашениями (копии).

Если планируется вернуть подоходный налог за лечение родственника, тогда, к основному пакету, прикладывают ксерокопии следующих документов:

- Свидетельства о рождении несовершеннолетних детей;

- Свидетельства своего рождения (если были осуществлены расходы на лечение родителя);

- Документ о заключении брака (если было оплачено лечение супруга).

Итак, вам нужно вернуть подоходный налог за расходы на стоматологические услуги, которые были произведены в 2018 году. Необходимые документы собраны, осталось внести данные в скачанную программу и заполнить декларацию.

3-НДФЛ на лечение

Форма декларации носит унифицированный характер и утверждается ФНС России ежегодно. Поэтому для заполнения необходимо брать соответствующий бланк.

Документ состоит из большого числа страниц, поскольку предусмотрен для оформления всех вычетов и отчетности перед государством. Для возврата средств, уплаченных за лечение, все страницы заполнять не нужно.

Как заполнить?

Оформить 3-НДФЛ на лечение можно от руки или на компьютере. Последний вариант предпочтительнее, поскольку позволяет в автоматическом режиме проверить правильность внесения данных и легко исправить ошибки.

Для заполнения документа вручную необходимо скачать унифицированный бланк. При использовании компьютера – специальную программу, к примеру, «Декларация 2016». Найти их можно на сайте ФНС России.

Оформляя вычет на лечение, заполняются следующие листы декларации:

- титульный лист («задание условий»);

- первый и второй разделы;

- листы А и Е1.

Для безошибочного составления документа рекомендуется использовать пример заполнения

При внесении данных важно соблюсти следующие требования:

- Доходы, расходы и сумма вычета указываются с копейками.

- Величина НДФЛ округляется до полных рублей.

- Слова пишутся большими печатными буквами.

- Индивидуальные сведения должны полностью соответствовать паспортным данным.

Размер денежной суммы, подлежащей возврату, рассчитывается налогоплательщиком самостоятельно. Все остальные данные берутся из прилагаемых к декларации документов.

На каждой странице 3 НДФЛ для возврата за лечение обязательно проставляется подпись заявителя. Так подтверждается достоверность предоставленной информации.

Расшифровка строк

Приступая к заполнению основной части отчета, следует ознакомиться с подсказками, каким образом заносить дальнейшие сведения. Следующая информация поможет сориентироваться при заполнении строк и граф бланка декларации:

- сведения об ИНН берут из справки 2-НДФЛ;

- ячейка с номером корректировки заполняется как «0», если подача осуществляется впервые;

- в ячейке налоговый период указывают год фактически понесенных затрат;

- если декларация подается физлицом, в коде плательщика налогов указывают «760»;

- информация о декларанте вносится точно в таком же формате, как и по гражданскому паспорту;

- кодом статуса налогоплательщика для резидентов РФ является значение «1»;

- в адресе указывают действительное на момент обращения место проживания;

- при подготовке обращения самостоятельно декларант вносит «1» в пункте, отвечающем за достоверность предоставляемой информации.

Подсказки для первого раздела

Прежде чем приступить к заполнению первого раздела, необходимо выяснить, к какому виду лечения согласно Перечню медуслуг и медикаментов, относится оплаченная услуга. Найти нужную информацию можно из справки об оплате медуслуг конкретного учреждения. При отнесении вида оказанной услуги к дорогостоящему типу в строку 010 вносят код «2», во всех остальных случаях, в выдаваемой учреждением справке будет указан код «1».

Используя коды строк и их расшифровку, заполнить первый раздел не представит большого труда. Заявитель сможет подготовить декларацию к подаче своими силами:

- 010 – указывают значение «1» или «2» (для возврата бюджетных средств);

- 020 – вводят значение «182 1 01 02010 01 1000 110»;

- 030 – в зависимости от места нахождения налогоплательщика будет различаться, узнают ОКТМО по адресу декларанта;

- 050 – вносят величину налогового вычета.

Подсказки по второму разделу

Аналогично используют значения расшифровки кодов строк по разделу 2:

- 010 – вносят значение суммы дохода;

- 030 – вводят значение налогооблагаемой суммы;

- 040 – информирует о величине всех вычетов по налогу;

- 060 – для внесения значения выполняют математический расчет – из строки 030 вычитывают строки 040 и 050;

- 070 — производят расчет путем умножения строки 060 на 13%;

- 080 – содержит сведения об удержанном налоге;

- 140 – производят итоговое суммирование строк по возврату из бюджета.

Подсказки к листам А, Е1

Расшифровка значений по Листам приведена в следующей таблице:

| Лист | Строка | Значение |

| А | 010 | 13% |

| А | 020 | Код дохода «02» |

| А | 030 | ИНН организации (указан по 2-НДФЛ) |

| А | 040 | КПП (как 2-НДФЛ) |

| А | 050 | ОКТМО (как 2-НДФЛ) |

| А | 060 | Название компании, трудоустроившей декларанта |

| А | 070 | Годовой доход |

| А | 080 | Доход, подлежащий налогообложению |

| А | 090 | Величина налоговых начислений |

| А | 100 | Размер удержания |

| Е1 | 140 | Затраты на медицину (указывают значение в рублях) |

| Е1 | 170 | Понесенные расходы (в пределах 120 тыс.) |

| Е1 | 180 | Заявленный в декларации вычет к возмещению |

| Е1 | 190 | Общая сумма на вычет |