Инвентаризационная опись товарно-материальных ценностей по форме инв-3

Содержание:

Пример приказа на проведение инвентаризации 2021 года в бюджетном учреждении

Приказ на инвентаризацию образец года обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации. Инвентаризация обязательна в нескольких случаях п. Образец приказа о проведении инвентаризации был разработан и утвержден Постановлением Госкомстата России от Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или будет проводиться неожиданно.

Разберемся, что такое инвентаризация, для чего она нужна и как проводится, а также предоставим образец приказа об инвентаризации в бюджетном учреждении года. Что представляет собой процедура инвентаризации Так называется процедура проверки количественных и качественных характеристик имущества учреждения и состояний ее финансовых обязательств на установленную дату, обеспечивающая контроль за сохранностью объектов основных средств.

С целью контроля над разъездами работников руководители организаций нередко устанавливают лимиты расхода топлива при использовании автомобилей работников в служебных целях. Но правомерно ли такое ограничение в целях бухгалтерского и налогового учета этих расходов? Автор материала рассматривает такую ситуацию.

При проведении инвентаризации перед составлением годовой бухгалтерской отчетности за 2021 г. были выявлены неучтенные объекты нематериальных активов (компьютерные программы), разработанные работниками организации за счет средств организации.

При этом ответственными за результирующие показатели инвентаризации считаются все сотрудники, которых касается данное мероприятие, будь то руководитель бюджетного учреждения, председатель или члены инвентаризационной комиссии, сотрудники бухгалтерии или материально-ответственные лица. Подготовка к проверке в бюджетном учреждении Перед тем как осуществлять инвентаризацию в бюджетном учреждении, необходимо определиться с объектами, которые будут подвержены проверке. При этом ревизия может быть сплошной (переписываются и подсчитываются абсолютно все активы организации) или выборочной (анализируется какой-то определенный участок учета).

При длительном проведении инвентаризации этих видов активов в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Их необходимо заносить в отдельную опись «Товарно-материальные ценности, отпущенные во время инвентаризации».

- Подготовительный. Руководитель обязан составить приказ о проведении инвентаризации и собрать инвентаризационную комиссию. На данном шаге определяют сроки проведения процедуры и перечень объектов, которые подлежат проверке.

- Второй этап – это непосредственно выполнение проверочных мероприятий.

- Далее производится анализ собранных результатов путем их сверки с бухгалтерской отчетностью.

- Заключительный шаг – формирование отчета об итогах, определение недостач и ошибок, объявление санкций в отношении ответственных лиц, признанных виновными в совершении нарушений.

- согласно графику – действующее законодательство обязывает организации выполнять проверку имущества не реже чем один раз в календарный год, но не позднее, чем до первого ноября;

- внеплановая инвентаризация – как можно понять из названия, отличие заключается во внезапности: в большинстве случаев причиной является инициация аудита контрольно-надзорными учреждениями.

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

Кто проводит

Для инвентаризации приказом директора компании назначается специальная комиссия.

В её состав которой включаются несколько специалистов, в том числе главный бухгалтер, руководитель структурного подразделения, имущество которого инвентаризуется, а также работники из других отделов, например юрист, главный инженер и т.д.

При этом в комиссию не должны входить материально-ответственные сотрудники, но присутствовать при инвентаризации они должны обязательно.

В задачи комиссии входит осмотр имущества, его подсчет, сверка с учетными бумагами и составление итоговых документов, в том числе протокола, описи товарно-материальных ценностей и всех необходимых актов.

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Проведение инвентаризации основных средств

Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) определено, что активы и обязательства подлежат инвентаризации.

При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета ().

Порядок проведения инвентаризации организациями установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 № 49 (далее — Указания). Отметим, что Указания являются обязательными к применению в той части, в которой они не противоречат положениям Закона № 402-ФЗ и федеральным стандартам бухгалтерского учета (документам, их заменяющим) (, , ).

Согласно основными целями инвентаризации являются:

- выявление фактического наличия имущества;

- сопоставление фактического наличия имущества с данными бухгалтерского учета;

- проверка полноты отражения в учете обязательств.

Общие правила проведения инвентаризации

Расчеты инвентаризируются по общим правилам, содержащимся в ряде нормативных документов:

- ФЗ-402 от 06/12/11 «О бухучете»;

- ПБУ по ведению бухучета и отчетности, утв. пр. Минфина от 29/07/98 № 34н;

- Методические указания, утв. пр. Минфина от 13/06/95 № 49.

Из контекста ст. 30 ч. 1 ФЗ-402 следует, что ПБУ по ведению бухучета в РФ (пр. 34н) должны применяться в полной мере. Пунктом 27 указанного ПБУ устанавливается необходимость проведения инвентаризации обязательств перед составлением бухгалтерской отчетности.

Пунктом 74 этого же документа особо подчеркивается, что расчеты с банками, бюджетом должны быть отрегулированы, сверены, идентичны. Неурегулированные суммы в балансе отражать нельзя.

Из сказанного следует, что инвентаризировать обязательства необходимо ежегодно за период с 1 января по 31 декабря соответствующего года. Законодательство содержит еще ряд случаев, когда инвентаризация обязательна, например, при реорганизации или ликвидации фирмы (п. 27 ПБУ). Практические рекомендации по инвентаризации обязательств даются в Методических указаниях Минфина (пр. № 49).

Кто обязан проводить инвентаризацию

Порядок проведения инвентаризации основных средств и других материальных ценностей предусматривает, что ее должны производить все без исключения организации, которые ведут бухгалтерский учет, включая:

- компании, которые являются субъектами малого предпринимательства;

- юрлица, не подлежащие обязательному аудиту;

- фирмы, применяющие УСН или ЕНВД.

Про все вышеуказанные категории юридических лиц (равно как и про какие-то другие) ни в одном из документов Минфина ничего не сказано о том, что это их не касается. Поэтому малые предприятия обязаны подчиняться в данном случае общим правилам.

Однако, если условное ООО «Комод» не проводит годовую инвентаризацию, то никто его за это не накажет — ни Минфин, ни ФНС, ни Роскомнадзор, ни МВД. Вообще никто! Значит, можно не проводить проверку? Если руководству сильно не хочется — не проводите. Но в бухгалтерском учете существуют такие нормы, поэтому все же надо. Положено так. Если организация числит себя правильным и добросовестным экономическим субъектом, она должна выполнять требования по контролю за фактическим наличием имущества и обязательств. Ну, и потом — неужели руководству организации неинтересно знать, как на самом деле обстоят дела с сохранностью учетных объектов и задолженностями? Даже исходя из здравого смысла, инвентаризацию нужно проводить всем организациям, в том числе и малым.

Бухгалтерский учет излишков и недостач

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке (п. 28 Положения N 34н):

- излишки имущества приходуются по рыночной стоимости на дату проведения инвентаризации. Соответствующая сумма зачисляется на финансовые результаты коммерческой организации;

- недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм — на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты коммерческой организации.

Таким образом, при выявлении излишков бухгалтерская проводка будет следующей:

Дебет 01 (10, 41) Кредит 91-1

выявленные в ходе инвентаризации излишки основных средств (материалов, товаров) оприходованы по рыночной стоимости.

Недостачи в бухгалтерском учете списываются с использованием счета 94 «Недостачи и потери от порчи ценностей». Бухгалтерские проводки зависят от того, как будет списываться эта недостача. Сумма ущерба определяется исходя из стоимости имущества по данным бухгалтерского учета.

Недостача и порча материальных ценностей в пределах норм естественной убыли по распоряжению руководителя списывается на счета учета затрат на производство или на расходы на продажу. При этом нормы убыли применяются лишь при выявлении фактических недостач (п. 5.1 Методических указаний по инвентаризации). При этом убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице (если организация производит такой зачет). Если после зачета все же оказалась недостача, то нормы естественной убыли применяются только по тому наименованию имущества, по которому установлена недостача.

Отметим, что нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача. При списании недостающего имущества в пределах норм естественной убыли будут сделаны бухгалтерские проводки:

Дебет 94 Кредит 10 (41)

отражена недостача материалов (товаров);

Дебет 20 (44) Кредит 94

включена в расходы сумма недостачи за счет норм естественной убыли.

Если недостачи и потери товаров или материалов превышают нормы естественной убыли или по данному виду материально-производственных запасов нормы не установлены, сумму недостачи рассматривают как сверхнормативную и относят на виновных лиц. Кроме того, на виновных лиц может быть отнесена недостача основных средств. По заявлению работника сумма недостачи будет погашаться из его заработной платы. Бухгалтерские проводки такие:

Дебет 94 Кредит 10 (41, 01)

отражена недостача материалов (товаров, основных средств);

Дебет 73-2 Кредит 94

отнесена на виновных сверхнормативная сумма недостачи.

Если виновные лица не установлены или суд отказал во взыскании с них убытков, то сумма ущерба от недостачи или порчи имущества списывается в прочие расходы. Для отражения данной операции кроме приказа директора потребуются документы, подтверждающие отсутствие виновных лиц. Бухгалтерские проводки следующие:

Дебет 94 Кредит 10 (41, 01)

отражена недостача материалов (товаров, основных средств);

Дебет 91-2 Кредит 94

отнесена на прочие расходы организации сумма недостачи.

Отметим, что если инвентаризация имущества проводилась перед составлением бухгалтерской отчетности, то для достоверности отчетности бухгалтерские проводки, отражающие результаты инвентаризации, нужно внести в тот период, когда инвентаризация закончена (то есть в декабре прошлого года).

Приложение 1

Правила проведения инвентаризации: периодичность

При ознакомлении с документами Минфина бросается в глаза общая идея, которая недвусмысленно в них зафиксирована: любая организация обязана проводить инвентаризацию всех активов и обязательств как минимум один раз в год (перед составлением годового бухгалтерского отчёта). Об этом идет речь:

- в пунктах 26 и 27 раздела II «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (утвержден Приказом Минфина РФ от 29.07.1998 № 34н);

- пункте 38 раздела VII ПБУ 4/99 «Бухгалтерская отчетность организации»;

- пункте 1.5 раздела 1 «Методических указаний по инвентаризации имущества и финансовых обязательств» (утверждены Приказом Минфина РФ от 13.06.1995 № 49)). Реже можно инвентаризировать только основные средства (один раз в три года) и библиотечные фонды (один раз в пять лет).

Универсальный отчет «[П]: Дебиторка & Кредиторка» [УТ, УПП, КА] Промо

Уникальные возможности Универсального отчета !

Готовое решение по постановке управленческого учета дебиторской и кредиторской задолженности:

— отсроченная и просроченная задолженность;

— платежный календарь (поставщики и покупатели);

— структура задолженности по интервалам;

— структура задолженности по срокам.

В настоящее время достаточно распространенной формой отгрузки товаров является отсрочка оплаты. Компания получает отсрочку оплаты от поставщика и предоставляет отсрочку покупателям. Таким образом у компании возникает необходимость организовать учет отсроченной кредиторской и дебиторской задолженностей. Типовые конфигурации 1С: ПРЕДПРИЯТИЕ 8 предоставляют возможность вести такой учет только при условии, что в договоре контрагента установлено «Вести по документам расчетов с контрагентами». Такая детализация ведения взаиморасчетов удобна далеко не всем компаниям.

Не забываем «плюсовать» и писать комментарии 🙂

5 стартмани

Инвентаризация и «упрощенка»

Одной из задач бухгалтера и является донесение до руководителя простой мысли: не надо изобретать велосипед, все уже придумано до нас. Еще в XV веке Лука Пачоли заложил основы современной бухгалтерии, и ничего лучшего с тех пор придумано не было. Зачем разрабатывать свои регистры учета, таблицы в Excel, вести всевозможные тетрадочки и журналы? Давайте использовать те возможности, которые нам дает бухгалтерский учет, и одной из них, очень полезной с практической точки зрения, является проведение инвентаризации. Ведь цель всех доморощенных разработок та же, что и бухгалтерского учета – иметь достоверные сведения о фактическом положении дел в организации, в чем заинтересованы в первую очередь ее собственники и руководители.

Порядок проведения проверки

Перед тем как начать инвентаризационную проверку, руководство составляет соответствующий приказ, в котором отображаются этапы будущих работ и их сжатая характеристика. С этим документом знакомят всех работников, что позволяет быстро провести все подготовительные мероприятия и обеспечить точность и высокое качество конечных данных, полученных в ходе проверки. Инструкция по проведению инвентаризации определяет наличие следующих характерных особенностей проверки:

- в самом начале проведения проверки на предприятии создается специальная комиссия, действующая на протяжении всей инвентаризации (такая комиссия утверждается руководителем организации);

- инвентаризация начинается после подтверждения инвентаризационной комиссией факта получения отчетных ценностей и соответствующей им документации;

- комиссия отвечает за правильность, своевременность и понятность составляемой документации (зная, как проводить инвентаризацию, участники комиссии должны следить за ходом и правильностью фиксации получаемых результатов);

- по мере проведения проверки ее результаты вносятся в первичную учетную документацию.

Более подробно о формировании инвентаризационной комиссии, читайте в статье.

Правильность выполнения всех мероприятий обеспечивает верность и точность полученных данных.

Что нужно помнить об инвентаризации

Результатами инвентаризации подтверждаются как показатели, отраженные на балансовых счетах, так и на забалансовых счетах. Так же результаты инвентаризации подтверждают определение объектов учета, уточнение дополнительной аналитики объектов учета на счетах учета при изменении Единого плана счетов, Стандартов учета и прочих нормативно-правовых актов, регламентирующих ведение учета учреждений государственного сектора.

Инвентаризации подлежат имущество, финансовые активы и обязательства учреждения. Перечень случаев, при наступлении которых проведение инвентаризации является обязательным, установлен п. 81 Стандарта 256н.

Порядок проведения инвентаризации должен быть закреплен в учетной политике (в виде раздела учетной политики либо приложения к ней). Локальным документом определяются перечень объектов, подлежащих инвентаризации, а также случаи и сроки проведения (Письмо Минфина №02–07–10/8553 от 10.02.20, п. 80 Стандарта 256н, п. 9 Стандарта 274н, п. 6 Инструкции №157н, Приказ Минфина РФ №49). Нормы, содержащей указания на обязательность проведение инвентаризации исключительно по завершению отчетного (финансового) года нет, однако по мнению Минфина РФ, проведение годовой инвентаризации перед составлением годовой бухгалтерской отчетности ранее 31 декабря допустимо только в отношении нефинансовых активов (письмо Минфина РФ № 02–07–10/81064 от 22.10.19).

Непроведение инвентаризации не влечет штрафа, но является поводом для проверки имущества в рамках контрольных мероприятий. Выявленные излишки или недостачи в результате данных мероприятий свидетельствуют об искажении показателей учета и отчетности и является основанием для наложения штрафа по ст. 15.15.6 КОАП.

Если инвентаризация проведена с нарушениями, то ревизоры могут признать ее недействительной, что также влечет к наложению штрафа. Примером такого нарушения может служить заполнение сведений о фактическом наличии объектов в описях до проведения инвентаризации и проверки их фактического наличия, проведение инвентаризации по нескольким складам одновременно без приостановки их деятельности на время пересчета, взвешивания.

Отсутствие отражения результатов проведенной инвентаризации в учете – это прямой повод для наложения штрафа по ст. 15.15.6 КОАП.

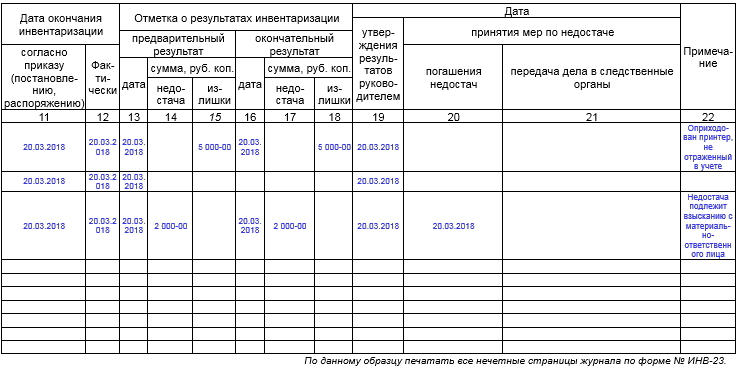

Образец журнала учёта контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации

Форма делится на две части: титульный лист и оборотную сторону.

Заполнение лицевой стороны листа формы ИНВ-23

На титульный лист вносится:

- название предприятия и отдел, в котором ведется журнал;

- коды ОКВЭД, ОКПО компании;

- даты начала и окончания заполнения документа;

- должность и ФИО сотрудника, который несет ответственность за его ведение.

Ниже располагается таблица – это основная часть бланка. Здесь по порядку отражается информация обо всех инвентаризациях, проходящих на предприятии (в указанный выше период времени). Рассмотрим их подробнее.

Графа № 1. Здесь пишется порядковый номер строки.Графа № 2. Сюда вносится название структурного подразделения (участок, склад, отдел, цех, магазин и т.д.), где проходит инвентаризация. Если она ведется по всему предприятию, то так и надо обозначить.Графа № 3. Тут указывается фамилия-имя-отчество материально ответственного сотрудника организации (т.е. тот за кем закреплено имущество, подлежащее инвентаризационному мероприятию).Графы № 4-5. Тут проставляются дата и номер распоряжения (постановления, приказа), на основании которых проводится инвентаризация.Графа № 6. Сюда вписываются фамилии-имена-отчества работников, которые вошли в инвентаризационную комиссию.Графа № 7. Этот столбик предназначен для автографа специалиста, получившего распоряжение об инвентаризации.Графа № 8. Здесь описывается собственность предприятия (товарно-материальные ценности, основные средства, оборудование, техника, приборы и т.д.) и финансовые обязательства, подпадающие под инвентаризацию.Графа № 9. Тут фиксируется дата начала инвентаризации (по плану – в соответствии с приказом о ее проведении).Графа № 10. Регистрирует фактическую дату ее начала.

Заполнение оборотой стороны листа формы ИНВ-23

Графа № 11. В этом столбике обозначается дата окончания инвентаризации (по плану – в соответствии с приказом о ее проведении).Графа № 12. Регистрирует фактическую дата ее окончания.Графы № 13, 14, 15. Сюда вносятся предварительные итоги инвентаризации: проставляется дата, пишутся суммы найденных недостач и излишков.Графы № 16, 17, 18. Здесь обозначаются конечные результаты инвентаризации, установленные путем сличения документации. Тут ставится дата утверждения окончательных итогов и пишутся окончательные суммы недостач и излишков.Графа № 19. Содержит в себе информацию об утверждении итогов инвентаризации руководством предприятия.Графа № 20. Сюда включается дата производства мер для устранения недостач за счет виновных.Графа № 21. При серьезных нарушениях сюда вносится дата передачи дела по обнаруженным недостачам в следственные органы.Графа № 22. Этот столбик отведен под комментарии и замечания по внесенной в журнал информации.

Инвентаризация расчетов по НДФЛ

Организации и предприниматели, от которых или в результате отношений с которыми работники-налогоплательщики получают доходы, признаются налоговыми агентами.

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ, рассчитанную в соответствии со ст. 224 НК РФ (ст. 226 НК РФ).

Согласно НК РФ налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных последним налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать:

— налогоплательщика;

— вид выплачиваемых ему доходов и предоставляемых налоговых вычетов в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В настоящее время действует Приказ ФНС России от 17.11.2010 N ММВ-7-3/611@ «Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников»;

— суммы доходов и даты их выплаты;

— статус налогоплательщика;

— даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

Документом, подтверждающим исполнение налоговым агентом обязанности по перечислению налога в бюджет, является платежное поручение.

В ходе инвентаризации расчетов по НДФЛ необходимо проверить записи по счету 68, субсчет «Расчеты по НДФЛ».

Обращаем Ваше внимании на то, что согласно НК РФ налоговые органы обязаны предоставлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справку о состоянии расчетов указанного лица по налогам, сборам, пеням, штрафам, процентам и справку об исполнении обязанности по их уплате на основании данных налогового органа.

Справка о состоянии таких расчетов передается (направляется) этому лицу (его представителю) в течение пяти дней, справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов — в течение 10 дней со дня поступления в налоговый орган соответствующего запроса.

Кроме того, в силу пп. 11 названного пункта налоговые органы обязаны осуществлять по заявлению налогоплательщика, ответственного участника консолидированной группы налогоплательщиков, плательщика сбора или налогового агента совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам. Результаты такой сверки оформляются актом. Акт совместной сверки расчетов вручается (направляется по почте заказным письмом) или передается налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков, плательщику сбора, налоговому агенту) в электронной форме по телекоммуникационным каналам связи в течение следующего дня после дня составления такого акта.

Порядок передачи акта совместной сверки расчетов по налогам, сборам, пеням и штрафам в электронном виде по телекоммуникационным каналам связи утвержден Приказом ФНС России от 29.12.2010 N ММВ-7-8/781@.

На основании абз. 2 НК РФ в случае выявления сумм излишне уплаченного налога инициировать проведение сверки расчетов может как налогоплательщик, так и налоговый орган.

Форма акта совместной сверки расчетов по налогам, сборам, пеням и штрафам утверждена Приказом ФНС России от 20.08.2007 N ММ-3-25/494@.

Регламент организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами утвержден Приказом ФНС России от 09.09.2005 N САЭ-3-01/444@ (ред. от 21.01.2013).

Как происходит проверка правильности проведения инвентаризации

После проведения инвентаризации могут быть проведены контрольные проверки, направленные на выявление правильности ее проведения. Они должны проводиться обязательно в присутствии членов инвентаризационных комиссий и материально ответственных лиц — в обязательном порядке до открытия инвентаризируемых помещений (например, магазинов или складов). Результаты таких проверок оформляются в форме акта и вносятся в Журнал учета проверок правильности проведения инвентаризаций.

Все материалы работ инвентаризационной комиссии должны быть переданы в бухгалтерскую службу организации, где они отправляются на хранение на срок не менее 5 лет.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Образец приказа по результатам инвентаризации

Если вам нужно написать приказ по результатам инвентаризации, а вы никогда раньше его не делали, примените приведенные выше рекомендации и посмотрите пример документа – с его помощью вы без труда сформируете нужное вам распоряжение.

- Вначале все как обычно: напишите название предприятия, номер и наименование приказа, поставьте дату и место его составления.

- Ниже внесите ссылку на документы, в соответствии с которыми издается распоряжение и впишите причину для его создания.

- Затем идет основной блок. Здесь первым делом дайте распоряжение об утверждении результатов проведенной инвентаризации, затем – в зависимости от обстоятельств, включите указания на дальнейшие действия, в том числе, если выявлены факты недостач, установление виновников, а также меры для возмещения понесенного ущерба.

- Обязательно следует вписать необходимость внесения итогов инвентаризации в учет — налоговый и бухгалтерский и мероприятия для предотвращения дальнейших хищений и злоупотреблений.

- В конце назначаются сотрудники предприятия, ответственные за исполнение данного распоряжения и собираются все нужные подписи.

Завершение мероприятия

По окончании инвентаризации оформляются эти документы:

- Опись продукции, находящейся на складе.

- Ведомость о наличии несоответствий между данными инвентаризации и данными бухучета.

- Заключение о мероприятии.

Необходимо также сформировать бумагу с описанием имущества, которого недосчитались при проверке. Если виновник недостачи не был обнаружен, выполняются эти проводки:

- ДТ2 КТ1.

- ДТ94 КТ1.

- ДТ91/2 КТ64.

Если найден виновник недостачи, вносятся эти записи:

- ДТ73 КТ94.

- ДТ50 КТ73.

Если же обнаружены избытки и найдено виновное лицо, вносятся эти проводки: ДТ1 КТ91/1.

ВНИМАНИЕ! Если масштабы недостачи находятся в установленных рамках, то она относится к издержкам товарообращения. Если невозможно отнести недостачу к издержкам, необходимо искать виновное лицо

Для этого назначается расследование.

Подведение итогов инвентаризации

Для оформления результатов инвентаризации надо заполнить описи, акты, ведомости, можно по унифицированным формам (п. 2.10 Методических указаний по инвентаризации, Постановление Госкомстата N 88). Выявленные излишки или недостачи вносят в сличительные ведомости (формы ИНВ-18 и ИНВ-19) и ведомость учета результатов, выявленных инвентаризацией (форма ИНВ-26). По итогам годовой инвентаризации комиссия обычно составляет протокол.

Наличие и правильное оформление инвентаризационных документов необходимо как для отражения итогов в учете, так и для урегулирования споров, если они возникнут.

Результаты годовой инвентаризации отражаются в годовой бухгалтерской отчетности (п. 5.5 Методических указаний по инвентаризации).