Как правильно прикладывать карту к терминалу для оплаты?

Содержание:

Уплата налогов

Для выполнения этой задачи требуется также следовать пунктам, которые содержит инструкция оплаты налогов через терминал Сбербанка:

- Вставка карты в банкомат и ввод пин-кода.

- В меню терминала выбираем «Платежи».

- Далее нужно нажать на необходимый вид платежа – «Налоговый».

- Укажите нужную УФНС.

Идентификатор (это предусматривает оплата платежей через терминал Сбербанка России) из 15 цифр, чаще всего он расположен в документе о необходимости совершения платежа определенного размера.

Кроме того, такой идентификатор может считываться в автоматическом режиме – нужно поднести специальный код к устройству.

После сверения данных оплатить процедуру и дождаться получения чека.

Таким образом, происходит оплата платежей через терминал Сбербанка достаточно быстро, без лишних заморочек или ожиданий в длинной очереди в кассу из желающих произвести платежи. Данная процедура не требует такой меры, как регистрация терминала оплаты при работе.

Чем POS-терминал отличается от POS-системы

Понятие «POS-терминал» имеет три значения:

-

в узком смысле это аппарат для принятия оплаты с карт;

-

в более широком смысле это комплекс из аппарата и программного обеспечения для принятия безналичных платежей;

-

иногда пользователи смешивают понятия и называют POS-терминалом рабочее место кассира — POS-систему.

POS-система может состоять из множества элементов: монитора, системного блока, дисплея покупателя, считывателя карт или POS-терминала, сканера штрих-кода, мини-принтера, фискального накопителя, денежного ящика и пр.

POS-терминал — это небольшой аппарат, к которому мы прикладываем карту или смартфон для оплаты. Он бывает автономным: с принтером чеков и выходом в интернет, такой можно увидеть у курьера, который привез вам пиццу. Иногда он заменяет онлайн-кассу, если передает данные о покупках в налоговую, печатает чеки с фискализацией и хранит их в памяти.

Ещё терминал и система отличаются местом установки модуля памяти по операциям. У системы он установлен в фискальном регистраторе, который автоматически передаёт данные в налоговую. У терминала — в корпусе компьютерного блока; и чтобы терминал передавал сведения в ФНС, нужны конкретные кассовые программы, которые перечислены в Государственном Реестре контрольно-кассовой техники.

От особенностей программы, установленной на терминале, во многом зависят его функции. Возможности аппарата для магазина у дома или для ресторана могут отличаться, не говоря о терминале для разъездной торговли. Уделите время выбору ПО, получите консультацию у поставщика терминала.

Как пользоваться бесконтактной картой?

Чтобы оплатить покупку в магазине, аптеке, на АЗС, в ресторане и т.д. картой с функцией бесконтактной оплаты, необходимо поднести ее к терминалу, который имеет значок NFC. Это расшифровывается, как Near field communication, что в переводе на русский язык означает «ближняя связь без контакта».

Предварительно кассир сканирует товар, чтобы определить его стоимость. Сумма, требуемая к оплате, высвечивается на экране терминала. Остается поднести пластик к нему и дождаться характерного звукового сигнала. Его можно услышать через 2-3 секунды.

Вводить пин-код при бесконтактной оплате необходимо при превышении лимита. До 1000 рублей можно потратить с баланса без пин-кода.

Как прикладывать карту к терминалу для оплаты

Перед тем, как приложить карту к терминалу для оплаты, убедитесь в том, что сумма, указанная на его экране верная. Затем поднесите пластиковый продукт тыльной стороной (задней), на которой видна магнитная лента и указан CVV код. Подождите 1-3 секунды, чтобы прозвучал сигнал, означающий списание денежных средств, затем уберите пластик.

Прикладывать карту с функцией бесконтактной оплаты к терминалу необходимо задней стороной, то есть магнитной лентой. Расположение значка «волны» вверху или внизу не имеет значение.

Когда вводить пин-код

Вводить пин-код при бесконтактной оплате картой или телефоном необходимо при превышении установленного лимита. По умолчанию от составляет 1000 рублей. Соответственно, если сумма покупки не превышает 999 рублей, вводить пин-код не нужно.

По желанию клиент может увеличить лимит, но банковские организации не рекомендуют это делать, так как при утере или краже у мошенников появится шанс снять большую сумму со счета.

Как платить телефоном

Чтобы сделать оплату еще более комфортной, можно привязать карточку к телефону и совершать платежи с него. Для этого мобильное устройство должно иметь встроенный NFC-модуль. Затем, чтобы подключить к нему оплату картой, нужно выполнить все шаги .

Почему оплата может «не пройти»

Есть множество причин, по которым может не пройти оплата картой в одно касание.

- Самая распространенная — терминал не обладает встроенным модулем NFC, поэтому предварительно нужно уточнить у кассира, какого типа устройства перед вами. Если терминал не поддерживает данную опцию, расплатитесь картой в стандартном режиме — вставьте ее в устройство и введите пин-код.

- Вторая причина, по которой, платеж часто не проходит, — на балансе недостаточно денежных средств.

- Еще одна причина — размагничивание пластика. В этом случае придется заказывать в банке новую. Чтобы этого не произошло рекомендуется носить карточку с телефоном в разных карманах. Также не стоит хранить ее вместе с металлическими предметами, как ключи. Они могут поцарапать ее.

Виды платежей

Количество услуг, которые можно через такого электронного помощника, на сегодняшний день довольно велико. Самыми распространенными платежами являются телевидение и интернет, например, оплата «Триколор ТВ» или любого другого поставщика таких услуг на региональном медиарынке.

Пользователям социальных сетей терминалы полезны для пополнения личного аккаунта, а своевременная и быстрая оплата Skype гарантирует связь с близкими людьми, даже если они находятся на другом континенте.

Любители заказов продукции через интернет всегда могут воспользоваться терминалом для оплаты самых разнообразных покупок, от косметики Avon, обуви или одежды до бытовой техники.

Самым громоздким и значимым платежом в нашей повседневной жизни остается плата за пользование различными коммунальными благами. Счета эти, как правило, приходят регулярно в одно и то же время, что неизбежно вело к длинной очереди у банковского окошка. Жизнь слишком коротка, чтобы проводить ее в очереди, а оплата коммунальных услуг с помощью терминала помогает сберечь силы и время.

Платежи, даже посредством электронного аппарата, – это банковская операция, а потому зачисление средств не всегда происходит моментально. Просто не забывайте сохранять полученную квитанцию об оплате – с ее помощью вы всегда сможете выяснить судьбу вашей финансовой операции, если произойдет какой-то технический сбой.

Взаимовыгодное сотрудничество

Эквайринг – это пакет услуг, обеспечивающий зачисление платежей разного уровня и назначения. Организация, оказывающая эти услуги, называется банком-эквайером. Администрация компании (магазина, торгового центра) несет ответственность за все операции с банковскими картами. Это совместное и взаимовыгодное сотрудничество для владельца терминала и банка, с которым он работает.

Главный плюс POS-терминала для владельца – это привлечение дополнительных покупателей в свою торговую точку. Кроме того: выгодные предложения от банка и уменьшение риска получения фальшивых банкнот при оплате. В свою очередь, для банка-эквайера выгодой является получение до 2% комиссионных от каждой покупки.

Главный плюс наличия POS-терминала для владельца организации – это привлечение покупателей в свою торговую точку.

Для использования услуг эквайринга компании необходимы:

- Терминал оплаты картой.

- Подключение терминала к банковской системе.

POS-терминал автоматически переводит все платежи на указанный счет в финучреждении. Его подключают к стационарному телефону или беспроводному интернету. Сегодня стало возможно подключать терминалы и к мобильным каналам сотовой связи. Последний способ очень удобен, так как работать с эквайрингом можно даже там, где нет компьютера и стационарного доступа в интернет.

Как пользоваться эквайрингом, персоналу должны разъяснить банковские специалисты. Для каждого терминала ответственным сотрудникам торгового зала вручается инструкция по применению, которую кассиры и администраторы обязаны знать, ведь сегодня банковскую пластиковую карточку при оплате на кассе можно увидеть чаще налички.

Виды терминалов для эквайринга

Существуют самые разные аппараты. Классифицировать их можно по разным основаниям. Рассмотрим самые популярные виды.

По месту использования

В зависимости от способа использования (и места оного использования), принято выделять:

- Стационарные терминалы;

- Мобильные терминалы.

Первые подключаются к электрической сети, располагаются чаще всего рядом с кассой в торговом помещении – магазине, ресторане, мастерской.

Вторые востребованы обычно при курьерском типе доставке (особенно популярно в последнее время у кафе). Они работают от аккумулятора и требуют только подключения к интернету посредством мобильной сети. Их можно взять с собой и провести оплату на месте, прямо дома у покупателя.

По типу карт

Контактный тип оплаты, при котором нужно вставить карту в терминал или провести магнитной лентой для считывания информации уже потихоньку уходит в прошлое.

Все большую популярность приобретает бесконтактный тип оплаты. При нем карту не нужно засовывать непосредственно в терминал. Если она оснащена чипом, достаточно прислонить ее к экрану монитора и ввести пин-код.

Часто альтернативой таким картам выступают смартфоны, на которых установлены специализированные приложения, умные часы, планшеты и вообще любое портативное устройство, подключенное к интернету, с nfc-чипом.

Удобства и преимущества такого способа: не портится и не ломается карта, можно использовать для оплаты в магазинах виртуальные карты, процесс обмена данными происходит быстрее.

Таким образом, терминалы эквайринга можно разделить на:

- Устройства, которые принимают бесконтактную оплату.

- Устройства, которые не принимают бесконтактную оплату.

Мы настоятельно рекомендуем приобретать и использовать только терминалы первого типа.

По типу подключения

Терминал эквайринга отправляет информацию в банк. Разумеется, в отсутствии связи сделать это он не сможет. Различают:

- Интернет-кабель.

- 3G.

- GPRS.

- Комбинированные.

Кроме того, терминалы эквайринга могут подключаться к интернету посредством онлайн-кассы.

Какой из всех выбрать? Ориентируйтесь на условия и расходы. Для подключения через интернет-кабель потребуется только этот кабель, но в случае отключения электроэнергии или повреждения провода платежи проходить не будут.

Для связи через 3G и GPRS потребуется отдельная сим-карта, которую нужно будет оплачивать ежемесячно.

По наличию пин-пада

Пин-пад – это отдельный выносной мини-терминал, который связан с терминалом эквайринга проводом.

Используется для прикладывания карты при бесконтактной оплате и введения пин-кода. Нужно ли устройство с пин-падом для бизнесмена? Да. При бесконтактной оплате терминал будет то и дело поворачиваться туда и обратно, а, значит, будет ломаться поворотный механизм.

Нетипичные виды терминалов

Эти терминалы выбирают, если бизнес работает в каких-то специфических условиях:

- SMART-терминалы. Выглядят как небольшие планшеты с «довеском». По существу являются устройством «2 в 1»: это и фискальный регистратор, и терминал эквайринга. Для кого они нужны? В основном для небольших магазинов с небольшой проходимостью. Они работают не очень быстро, зато стоят зачастую дешевле аналогов.

- Вендинговые терминалы. Монтируются в аппарат, с «фронта» выглядят как щель для карты с пин-падом. Это уменьшает количество инкассаций и существенно повышает выручку терминала.

Как устроен терминал?

Терминалы бывают двух типов в зависимости от места установки: внутри помещений (напольные, настенные, встраиваемые, настольные) и на улице (настенные, встраиваемые и устанавливаемые как отдельно стоящие стойки). Но при этом их конструктив практически не различается. Разница может быть лишь в исполнении корпуса: антивандальный, влагоустойчивый и т.д.

Любое подобное устройство оборудовано:

- корпусом (из металла или метало-пластика) из стали толщиной не менее 1,5 мм, что позволяет ему выдерживать интенсивные механические воздействия;

- компьютером с соответствующим программным обеспечением, предоставляемым оператором системы;

- сенсорным, вандалостойким TFT экраном (монитором);

- клавиатурой при отсутствии сенсорного экрана;

- купюроприемником, который определяет номинал принимаемой купюры и проверяет её подлинность. Принимаемые купюры хранятся в специальном боксе – стеккере, который снимается при инкассации платёжного терминала;

- принтером для распечатывания чеков;

- источником бесперебойного питания;

- беспроводным модемом для выхода в интернет и GSM-антеной;

- сторожевым таймером, который является устройством контроля работоспособности программного обеспечения, управления GSM-модемом и компьютером (автоматическая перезагрузка модема и компьютера при зависании).

Иногда терминалы оборудуют кардридерами (для считывания информации с банковской карточки), сканерами штрихкодов и дополнительным монитором, используемый в рекламных целях. Это делается для расширения спектра предоставляемых услуг.

Безопасность

Чаще всего безопасность волнует самого покупателя, который не привык доверять карточку смешному квадратику, приклеенному к смартфону. Но причин для беспокойства нет. Мобильный терминал настолько же безопасен, как и машинка, через которую мы прокатываем карточку на кассе.

Мобильные решения используют тот же интернет (только вместо туговатого GPRS это может быть более шустрый 3G или даже LTE) и те же принципы защиты данных. Информация шифруется кардридером и обрабатывается на сервере провайдера, куда попадает по защищённому каналу. Сервера компаний поставщика должны быть сертифицированы по стандарту безопасности индустрии платёжных карт PCI-DSS.

Процедура установки

Предприниматель должен открыть расчетный счет, который может быть оформлен в любом банке. Установка терминала для оплаты банковскими картами Сбербанка предполагает прохождение следующих этапов:

- Подать в банк заявку, отдать список документов.

- Обсудить со специалистом детали.

- Заключить договор по оказанию эквайринговых услуг.

- Работники банка выполняют установку аппарата и ПО, обучают персонал работе с устройством. Все это длится 10 дней после подписания договора.

На этом процедура заканчивается. Когда сотрудники магазина могут работать с устройством, можно работать с безналичным расчетом. Об этом желательно разместить объявление.

Как переводятся деньги?

По договору эквайринга в Сбербанке клиенту оформляется транзитный счет, на котором будут храниться средства, перечисленные с карточек покупателей. Потом деньги переводятся на расчетный счет. При этом высчитывается комиссия за операции. Максимальный период поступления средств по эквайрингу составляет 6 дней (если счет оформлен в другом банке).

Обычно трансферт суммы на расчетный счет выполняется 1-2 дня после оплаты. На цену оказания услуг за безналичные расчеты с покупателями влияет оборот магазина, число и вид применяемых pos-терминалов, которые организация может купить или арендовать. Тарифы по эквайрингу определяются и от среднего чека. Чем больше обороты, тем меньше комиссия по услугам банка. Установка терминала по оплате банковскими картами выгодна для каждого магазина, поскольку большинство покупателей переходят на этот способ оплаты.

Назад в будущее мобильных платежей

Технология мобильного эквайринга зародилась в США в конце двухтысячных. Первым и самым популярным провайдером был и остаётся проект Square. Самые известные российские поставщики: 2can, LifePay, ЮKassa и Pay-me. Кроме того, многие банки предлагают собственные мобильные решения без посредников. Давайте разберёмся, как это работает и что требуется от нас с вами, чтобы войти в волшебный мир mPOS-терминалов.

Задавшись целью принимать безнал при помощи мобильного телефона, первым делом нужно приобрести мобильный терминал (он же mPOS или кардридер). Этот маленький кусочек пластика подключается к разъёму для наушников и обучен читать карты. Чаще всего такие устройства считывают информацию с магнитной ленты. Для этого достаточно шоркнуть картой через специальный зазор на корпусе устройства, ввести информацию о платеже, телефонный номер покупателя (для отправки электронного чека по СМС) и попросить клиента расписаться на экране смартфона.

Наше государство ведёт себя осторожно, поэтому даже при оплате через мобильный терминал требует выдавать ещё и бумажные чеки. Это значит, вам нужно купить и зарегистрировать ещё и кассовый аппарат

Стоит такая штука 20–30 тысяч рублей и потребляет ещё 500–2000 в месяц за обслуживание. Кассовый чек не требуется только тем компаниям, которые оказывают услуги населению и выписывают квитанции на бланках строгой отчётности.

На первый взгляд, мобильный эквайринг не упрощает жизнь — по-прежнему нужен дорогой кассовый аппарат. Но если ваша цель — больше зарабатывать, а не меньше тратить, учитесь собирать деньги всеми удобными для клиента способами. Чтобы принимать банковские карты, всё равно потребуется стационарный или мобильный терминал. Плюсы последнего очевидны: простота в использовании и отслеживании транзакций, компактность и отсутствие необходимости регистрировать mPOS в налоговой.

Сфер применения куча:

Принцип действия эквайринга

Чтобы вы имели максимально полное представление о данном инструменте, думаю, будет не лишним рассказать вам о том, как работает эквайринг. Лучше всего проследить алгоритм его действия можно на примере операции с POS-терминалом:

- Покупатель сообщает на кассе о том, что хочет заплатить за покупку кредиткой или дебетовой картой. Кстати, тем, кто не различает эти два вида карт, советую прочесть мою статью «Кредитная и дебетовая карта: в чем разница».

- В том случае, если сумма покупки окажется внушительной, кассир имеет право попросить у покупателя документы, которые подтверждают его личность.

- Кассир вбивает на терминале сумму покупки, а затем предлагает покупателю вставить кредитку в считыватель.

- Либо кассир, либо сам покупатель вставляет пластик в считыватель терминала или проводит карту магнитной полосой в боковом считывателе. Если карта поддерживает возможность бесконтактной оплаты, достаточно будет простого прикладывания кредитки к экрану.

- После введения пин-кода в системе производится активация банковской карты. Возможна и автоматическая активация, если это позволяют настройки терминала или карты.

- С чипа или же магнитной ленты начинается считывание информации.

- Система проверяет данные о владельце карты. Происходит поиск карты в стоп-листе. Как только от системы приходит положительный ответ, информация поступает в банк-эмитент.

- Банковская организация, обслуживающая карту, проводит проверку пластика на его легальность, просматривает баланс и, если средств на счету достаточно для оплаты покупки, одобряет транзакцию и присваивает ей код авторизации. В этом случае информация двигается в таком порядке: от банка-эмитента к ЦОД МСП, затем в банк-эквайер и только потом в POS-терминал.

- Происходит списание средств со счета покупателя и их перевод на счет оператора.

- Из POS-терминала выходит два чека: один остается у клиента, другой – у продавца.

- Продавец ставит свою подпись на чеке.

- Как только терминал выдаст чек, процессинговый центр получит сообщение с подтверждением успешного выполнения операции.

Ошибки

Если операция окажется неуспешной, то на дисплее терминала появится один из следующих ответов:

- «отказ» — как правило, выскакивает в тех случаях, когда сумма покупки оказывается большей, чем лимит карты;

- «изъять» — говорит о том, что карта по каким-то причинам оказалась заблокированной;

- «запрос в банк» — значит, что банку необходимо собрать больше информации о держателе пластика.

Деньги на счет торговой точки зачисляются не сразу после успешного завершения транзакции. Сперва они «уходят» со счета эквайера, а лишь потом, по прошествии некоторого времени (в соответствие с российским законодательством – не более 30 дней) переводятся со счета покупателя на счет юридического лица, использующего эквайринг.

Как происходит оплата через мобильный терминал

Чтобы принимать платежи через мобильный терминал, нужно заключить с банком договор эквайринга. С помощью калькулятора эквайринга вы сможете подобрать для себя банк с самыми выгодными условиями.

О том, что такое банк-эквайер и как его выбрать, читайте в отдельной статье.

Для проведения оплаты через mPOS-терминал:

Именно так выглядит приём платежа в месте расчёта с покупателем. Но есть еще одна цепочка, где взаимодействуют процессинговые центр, банк-эквайер и банк-эмитент.

Списанная сумма сначала поступает в банк-эмитент. В сроки, указанные в договоре с кредитной организацией, они будут зачислены на расчётный счёт продавца.

Какое оборудование нужно для мобильного эквайринга

Для приёма безналичной оплаты через мобильный эквайринг нужен смартфон или планшет с установленным платёжным приложением, mPOS-терминал или ридер.

Мобильные терминалы и их виды

MPOS — это небольшое устройство, которое помещается в руке и работает от аккумулятора. Считыватель ридера может получать необходимую для совершения платежа информацию с банковских карт, смарт-часов, телефона с функцией NFC.

Современные mPOS-терминалы для приёма банковских карт ориентированы на удобство в работе и приём любых способов оплаты, даже карт старого образца с магнитной лентой. Расскажем подробнее о видах мобильных терминалов.

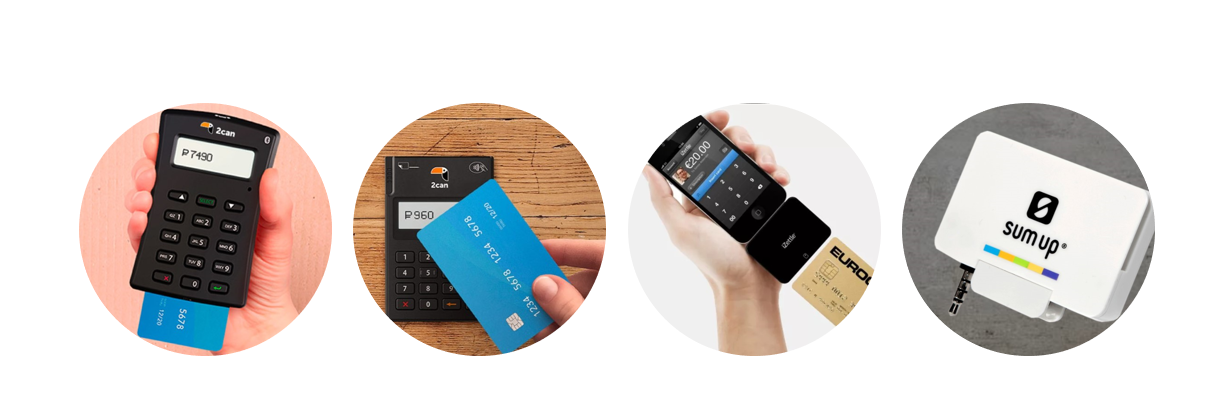

-

Аудио-разъём 3,5 мм для наушников — универсальный и недорогой вариант. Подходит даже тем, у кого на смартфоне устаревший модуль Bluetooth, несовместимый с требованиями терминала.

-

Bluetooth — такие mPOS обычно дороже и снабжены клавиатурой для введения покупателем пин-кода от банковской карты.

-

USB или 30pin разъем для мобильных устройств Apple — если этот способ неудобен, можно воспользоваться переходниками с аудиовыходом.

На картинке по порядку: m-pos для карты с чипом, с бесконтактной оплатой, для айфона с 30 pin разъёмом и для аудиовыхода.

Мобильные банковские терминалы могут читать карты:

-

с магнитной полосой;

-

с электронным чипом;

-

бесконтактные.

Терминалы, поддерживающие бесконтактную оплату, могут также считывать информацию со смартфонов и смарт-часов.

Большинство моделей mPOS универсальные — предназначены для всех видов карт. Такие, например, есть у «Яндекс.Касса».

Различают два вида терминалов — аналоговые и цифровые. Аналоговые — типовые устройства, которые не всегда стабильно принимают сигнал. Подойдут для работы при хорошем Интернете.

Цифровые предпочтительнее, так как устойчивы к сбоям мобильной связи и помехам. Также они способны шифровать все полученные с банковской карты данные, прежде чем передать их в смартфон или планшет.

Поможем с выбором партнера по торговому эквайртингу

Выбрать партнера

Мобильное устройство с платёжным приложением

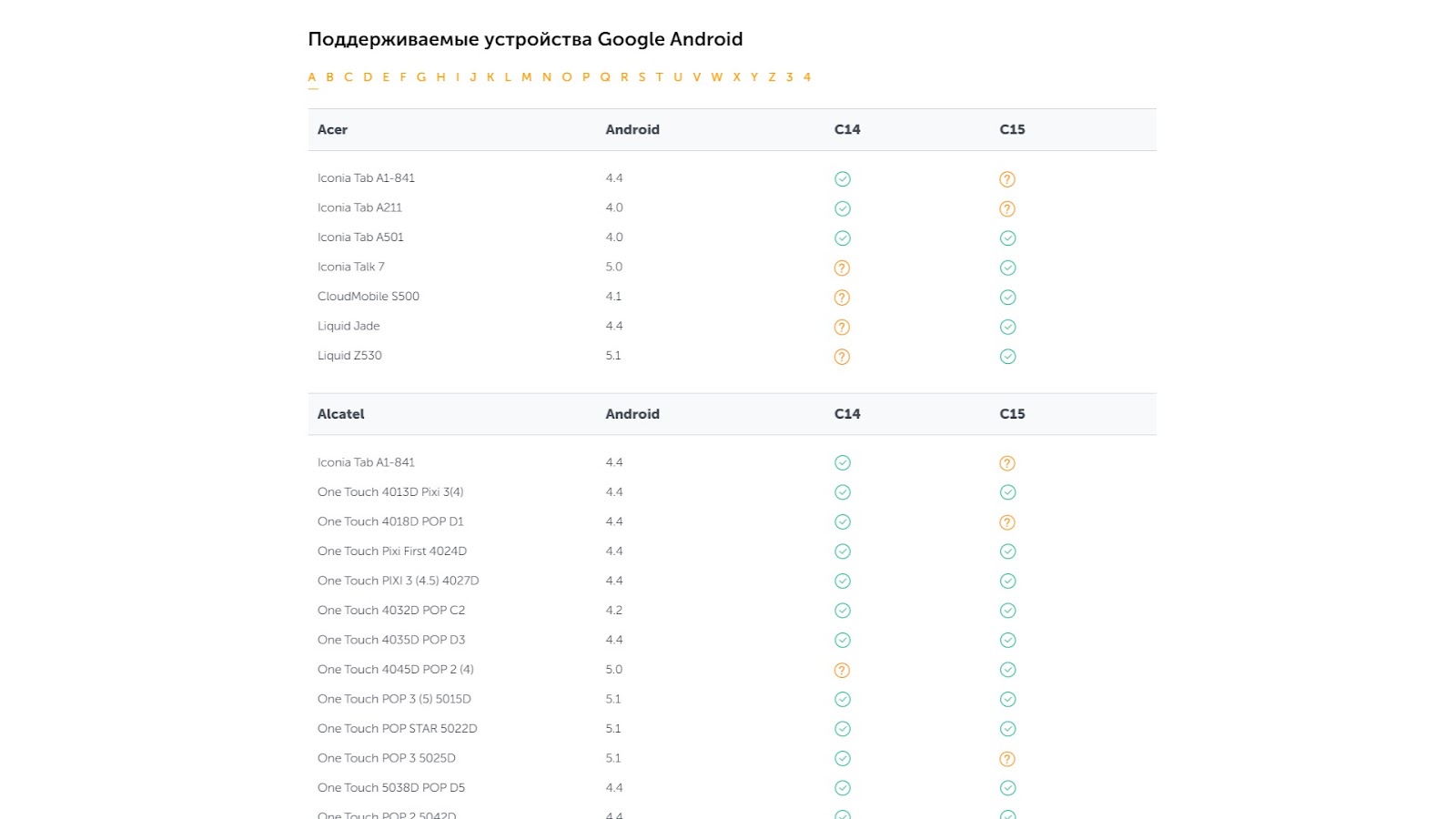

Терминалы mPOS работают со всеми стандартами сотовой связи — 2G, 3G, 4G, LTE, Edge и др. Однако к операционной системе мобильного устройства производители устанавливают определённые требования.

Все мобильные терминалы и платёжные приложения ориентированы на работу с телефоном или планшетом на базе Android и iOS — чаще всего от версии 4.1 и 5.0, соответственно. Гораздо реже встречаются модели ридеров для других операционных систем — BlackBerry OS, Nokia X.

О совместимости mPOS с определённой версией операционной системы лучше узнать у производителя терминала. Часто такая информация есть на его официальном сайте, например, как у 2can:

Платёжное приложение можно скачать в Play Market или App Store. Официальное программное обеспечение всегда имеет фирменный логотип поставщика оборудования.

Нужна ли онлайн-касса, если есть мобильный терминал

Несмотря на то, что терминал для эквайринга позволяет проводить платежи, он не может заменить собой онлайн-кассу по ряду причин:

Слип-чек не заменяет собой кассовый чек, хоть и дублирует итоговую сумму в нём. Кассовый чек содержит гораздо больше информации, в первую очередь, о количестве покупок, их наименовании, цену за единицу товара с учётом всех скидок и наценок. Полный перечень обязательных реквизитов кассового чека есть в ч. 1 ст. 4.7 Федерального закона от 22.05.2003 г. № 54-ФЗ.

-

Физическую онлайн-кассу устанавливают в торговой точке. Это устройство с заданным функционалом, которое хранится у продавца. Он несёт ответственность за его сохранность.

-

Облачная онлайн-касса — программное обеспечение, которое обеспечивает отправку электронных фискальных чеков покупателям, а информации об операциях — в налоговый орган. Чтобы воспользоваться облачной онлайн-кассой, нужно купить доступ к ней. Ответственность за надлежащую работу ККТ четко прописывают в договоре с поставщиком услуги.

Закон разрешает использование онлайн-кассы и не по месту приёма платежа в тех случаях, когда имеет место разносная или дистанционная торговля (ч. 5.6 ст. 1.2 Федерального закона от 22.05.2003 г. № 54-ФЗ).

Если сфера деятельности продавца в соответствии с законодательством России подразумевает установку онлайн-кассы, то это его обязанность. Подключение к ней терминала для мобильного эквайринга — это желание продавца и его конкурентное преимущество.

Что такое банковский терминал

Платёжный терминал для оплаты банковскими картами — это устройство для приёма безнала не только с карт, но и со смартфонов или умных часов. Чаще всего аппараты предоставляет бизнесменам банк-эквайер, который зачисляет безналичные оплаты на расчётный счёт продавца. Он же ставит на устройства софт, обеспечивает техподдержку и оставляет себе комиссию за услуги.

По закону -ФЗ, если вы обязаны применять в бизнесе онлайн-кассу, то терминал должен работать в комплексе с нею. Устройства можно связать проводным и беспроводным способом. А некоторые модели объединяют под одним корпусом терминал и онлайн-кассу.

Как работать на терминале с карточками

Мобильные терминалы оплаты по банковским картам для ИП бывают нескольких видов:

имеют подключение через Bluetooth, USB-порт или аудиоразъем;

считывают магнитную полоску и чип;

цифровые и аналоговые.

Наряду с преимуществами mPOS-терминалов, как то портативность, круглосуточный доступ, безопасность, меньшая стоимость по сравнению с POS-терминалами, их использование также имеет ряд недостатков. Так, одним из них является то, что в России есть лишь небольшое количество банковских учреждений, которые готовы предоставить мобильный эквайринг. Сегодня мобильный эквайринг предоставляют такие крупные банки, как «Сбербанк», «Альфа-банк», «Приватбанк», «Промсвязьбанк и др.

На российском рынке предлагается около 10 сервисов предоставления мобильного эквайринга. Наиболее популярными системами являются 2саn, LifePay («Лайфпей»), Payme, Sum Up.