10 платёжных систем для интернет-магазина

Содержание:

Краткий обзор 3 сервисов для приема платежей

Есть несколько сервисов, которые часто используют продавцы для онлайн-платежей. К многофункциональным программам относятся:

-

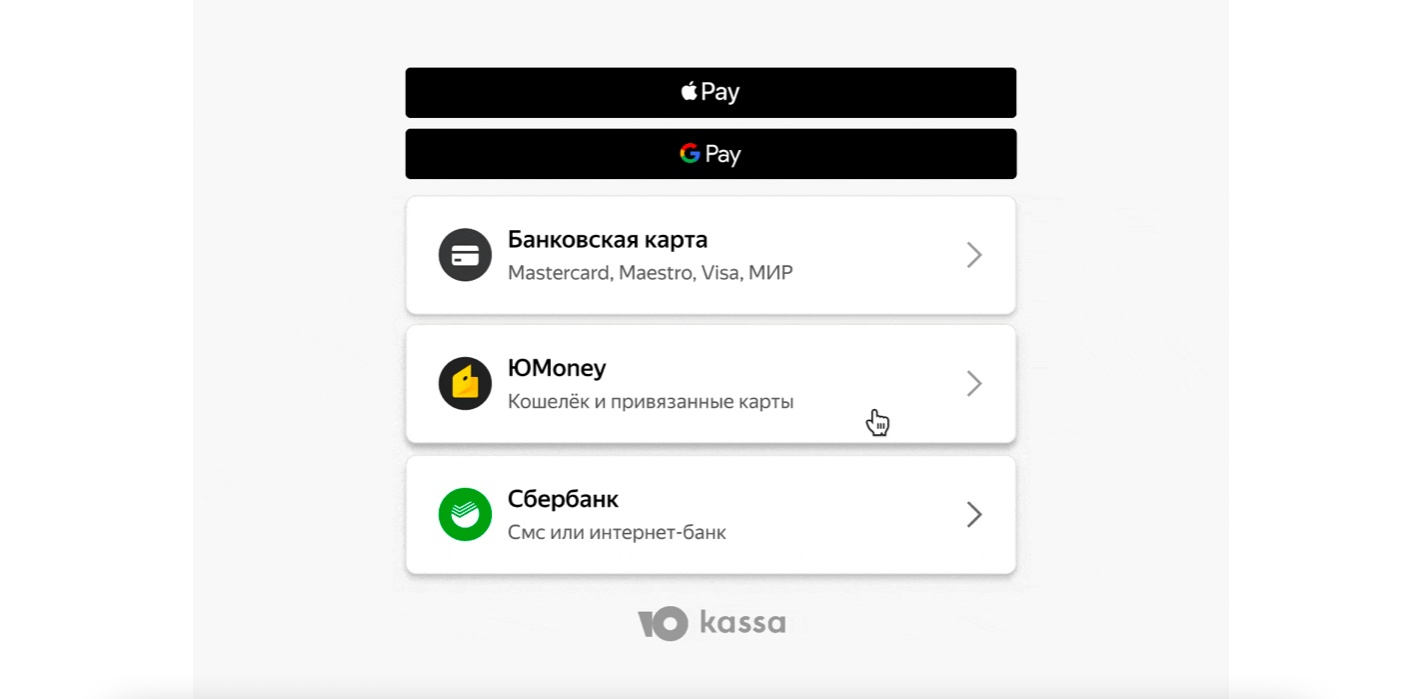

Платежную систему ЮKassa можно подключить к сайту и мобильному приложению. Подключение бесплатно, но берется комиссия за обработку успешных платежей с карт – от 2,8 % для оборотов более 1 млн. руб. в месяц; от 3,5 % для оборотов до 1 млн. руб. в месяц. По умолчанию платежи принимаются с карт Visa, Mastercard, «Мир» и Maestro, дополнительно с карт Diners Club, American Express – под комиссию в 4 %.

-

Интеркасса – прием банковских карт Visa, Mastercard, «Простир». Комиссия – от 1,9 %. Доступны такие валюты – рубль, гривна, доллар, евро. Для подключения сайт должен соответствовать техническим требованиям платежного сервиса.

Нужна ли онлайн-оплата и кто будет ей пользоваться

Онлайн-оплата однозначно нужна. Исследовательская компания Mediascope выяснила, что в 2020 году 94% жителей крупных городов хотя бы один раз оплачивали что-то в интернете. 82% платили за мобильную связь, а 81% — заказы в магазинах. Также люди платят за доставку еды, такси и отели.

Исследование Data Insight и RBK.money показывает, что самый распространенный способ оплаты — банковской картой. При этом в течение месяца люди используют 3-4 разных способа оплаты, то есть пользуются не только картами. А еще из магазина могут уйти, если он не предоставляет онлайн-оплату — наличие удобного способа, скорость платежа и безопасность влияют на решение о покупке даже больше, чем доставка и скидки.

Если вы не предоставите возможность покупателям платить онлайн, некоторые (а может и большинство) уйдут к конкурентам. Так считает Никита Митрохин, глава Русского литературного центра и владелец книжных порталов:

Зачем нужен приём электронных платежей на сайте и какой сервис выбрать

Приём электронных платежей на сайте позволяет расплачиваться за предоставление услуг, продажу физических или электронных товаров.

Подключение платежной системы для сайта это:

- обеспечения удобства клиентов;

- расширения деятельности – становится возможной работа по всей России и даже миру;

- приёма средств различными способами (банковские карты, электронные платежные системы и другое).

Подбирая сервис, необходимо уделить внимание следующим критериям:

- Надёжность.

- Удобство использования для конечного потребителя.

- Какие типы онлайн-платежей позволяет принимать (оплата банковскими картами, QIWI, WebMoney, с баланса сотового, криптовалюта и так далее).

- Поддерживаемые банки.

Все представленные в подборке системы приёма платежей, соответствуют законодательству РФ.

Это интересно: 50 способов увеличения продаж

Можно ли подключить онлайн-платежи без сайта

Да. Самое простое решение — выставить счет, который оплатят в интернет-банкинге, или выслать покупателю номер электронного кошелька. Чуть сложнее — сделать отдельную страницу на бесплатном конструкторе и прописать все реквизиты на ней.

Можно сделать проще и подключиться к агрегаторам. Некоторые из них позволяют:

- принимать оплату в мессенджерах и соцсетях с помощью специальных форм;

- выставлять счет, ссылку на который отправляют как угодно: хоть обычным смс-сообщением.

Например, подобные функции есть у «Ю.Кассы» и QIWI.

Кажется, что подключить онлайн-платежи на сайте сложно. На самом деле нет: достаточно арендовать облачную или обычную ККТ и выбрать, как будете получать деньги — через банк или агрегатор. С регистрацией кассы в налоговой, договором с ОФД и установкой платежных форм на сайт вам помогут в поддержке кассы, банка или агрегатора.

Прослушайте правила поведения на борту

Нам никогда не хотелось приходить в офис, делать работу и получать оплату деньгами. Финансовая составляющая очень важна, но она не заменит удовольствия от хорошо сделанной работы. Мы уже писали платежные системы, в том числе и на предыдущих местах работы. И примерно представляли, чем мы не хотим заниматься. А не хотелось стандартных, но проверенных решений, не хотелось скучного энтерпрайза.

И мы решили подтянуть в работу максимальный свежак. В разработке платежных систем часто ограничивают новые решения, мол, зачем вам докер вообще, давайте-ка без него. И вообще. Несекьюрно. Запретить.

Мы решили ничего не запрещать, а наоборот, поощрять все новое. Так у нас в продакшене построился Макросервис из огромной кучи приложений в докер-контейнерах, управляемый через SaltStack, кластеры Riak’а, Consul в качестве Service Discovery, оригинальная реализация трассировки запросов в распределенной системе и множество других замечательных технологий.

И все это безопасно настолько, что можно без стыда публиковать программу Bugbounty на hackerone.com.

Разумеется, первые же шаги по этой дороге оказались усеяны каким-то уж совсем неприличным количеством граблей. Как мы по ним пробежались, мы обязательно расскажем, также расскажем, например, почему у нас нет тестовой среды, а весь процессинг можно развернуть на ноутбуке разработчика простым .

Как и еще кучу интересных вещей.

Спасибо, что выбрали нашу авиакомпанию!

P.S.: Original content! Все фотографии в посте — сцены из жизни нашего офиса.

Где деньги, Лебовски?

Если взять бесконечное количество денег, возможно, удастся построить бесконечно надежный процессинг. Но это не точно. Да и денег нам особо не выделили. В аккурат на сервера уровня «качественный, но Китай».

К счастью, это привело к положительным эффектам. Когда понимаешь, что тебе как разработчику, будет несколько затруднительно получить 40 физических ядер, адресующих 512GB оперативки, приходится выкручиваться и писать маленькие приложения. Зато их можно развернуть сколько угодно много — сервера все-таки недорогие.

Еще в нашем мире любые сервера имеют тенденцию не возвращаться после перезагрузки к жизни, или даже ловить отказ блоков питания в самый неподходящий момент.

С оглядкой на все эти ужасы, мы научились строить систему с расчетом на то, что любая ее часть обязательно внезапно сломается. Сложно припомнить, вызвал ли этот подход какие-либо неудобства для разработки онлайн-части процессинга. Возможно, это как-то связано с философией эрлангистов и их знаменитой концепцией LetItCrash?

Но с серверами легче.

Мы разобрались, где размещать приложения, их много, они масштабируются. База тоже распределенная, мастера нет, сгоревшие ноды не жалко, можем быстро нагрузить телегу серверами, приехать в ДЦ и покидать их вилами в стойки.

Но с дисковыми массивами так не поступить! Выход из строя даже небольшого дискового хранилища — это отказ части платежного сервиса, чего мы себе позволить не можем. Дублировать СХД? Слишком нецелесообразно.

А дорогие брендовые дисковые массивы мы себе позволить не хотим. Даже из простого чувства прекрасного — они не будут смотреться рядом со стойками, где ровными рядами набиты ноунеймы. Да и неоправданно дорого это все стоит.

В итоге мы решили не использовать дисковых массивов вообще. Все блочные устройства у нас крутятся под CEPH на одинаковых недорогих серверах — мы можем ставить их в стойки в больших, нужных нам количествах.

С сетевым железом подход не сильно отличается. Берем середнячков, получаем хорошее, подходящее под задачи оборудование совсем недорого. На случай выхода из строя свитча — параллельно работает второй, а на серверах настроен OSPF, сходимость обеспечена.

Таким образом у нас получилась удобная, отказоустойчивая и универсальная система — стойка, набитая простыми дешевыми серверами, несколько свитчей. Следующая стойка. И так далее.

Просто, удобно и в целом — очень надежно.

Как сделать оплату на сайте через платежный шлюз

Для примера возьмем Assist, который принимает карточки Маэстро, Виза и МастерКАРД, плюс ЭДС (Яндекс.Деньги, ВебМани, Киви). Чтобы начать работу, первым делом регистрируемся, заполнив заявку на официальном сайте.

После рассмотрения заявки, в случае положительного ответа сервиса, подписывается договор с банком и настраивается модуль для оплаты. С этой целью открываем режим администратора в используемой коммерческой CMS, далее раздел «Оплата». Здесь ставим галочку напротив «По кредитным картам» и активируем модуль Assist. Теперь в открывшемся окне прописываем основные настройки: личный идентификатор, язык, домен и т.д. И сохраняем введенные данные. Теперь покупатели могут воспользоваться опцией «Оплата заказа карточкой». Подключение может длиться до 6 недель.

Как подключить ККТ

Есть три варианта подключения:

- купить ККТ с предустановленным ПО, заключить договор с ОФД (оператор фискальных данных, который будет передавать чеки в налоговую) и подключить кассу к вашей системе расчетов;

- арендовать ККТ у тех, кто предоставляет услуги эквайринга: вам привезут кассу, помогут установить и будут заниматься ее обслуживанием;

- арендовать облачную онлайн-кассу: это удобнее, потому что нужно будет просто подключиться к системе расчетов, остальное сделают за вас.

При аренде облачной онлайн-кассы сервис выделяет вам отдельную ККТ, просто она стоит не в вашем офисе, а у него. А еще сервис сам заключает договор с ОФД, и чеки по оплатам уходят в налоговую. Подключают арендованную кассу к системе расчетов с помощью плагинов для CMS или API, а сама настройка обычно занимает 1-2 дня.

Сервисов, предоставляющих облачные онлайн-кассы или аренду ККТ, много. Это «Атол», «МТС», «Ю.Касса» (бывшая «Яндекс.Касса») и многие другие. Какой выбрать, решайте сами.

Например, «МТС» предлагает такие условия аренды:

Как принимать платежи на сайте

-

Подключить интернет-эквайринг и принимать оплату банковскими картами. Для этого нужно выбрать банк-эквайер, заключить с ним договор и открыть расчётный счёт в этом или другом банке. Деньги клиентов после транзакций будут поступать на счёт продавца.

-

Интегрировать на сайт модуль или плагин для приёма оплаты на кошелёк конкретной электронной платёжной системы (ЭПС). В прошлой статье читайте, что такое ЭПС и зачем они нужны.

-

Подключить платёжный шлюз и организовать через него приём оплаты на карты и несколько ЭПС. С каждым банком и каждой системой придётся заключать отдельный договор, а каждый инструмент устанавливать отдельно.

-

Интегрировать платёжный агрегатор — универсальный инструмент, работающий по принципу «всё в одном». Он организует приём оплаты с банковских карт (например, VISA, Mastercard, «Мир»), электронных кошельков, мобильных счетов, платежных терминалов и пр. Все платежи приходят на счёт агрегатора, и только потом — продавцу.

Эквайринг через банк

Если нужно организовать приём платежей на сайте исключительно с помощью банковских карт, подключать агрегаторы бессмысленно. Для такой цели можно воспользоваться услугой эквайринга, предоставляемой любым российским банком.

Как выбрать банк для интернет-эквайринга

Выбирать банк, ориентируясь исключительно на размер комиссии — не совсем верно. Следует учитывать весь комплекс факторов:

-

Качество работы техподдержки. В некоторых банках она работает не круглосуточно.

-

Количество поддерживаемых платёжных систем. Как минимум, это должны быть VISA и Mastercard, «Мир», а также Android Pay, Apple Pay, Samsung Pay.

-

Безопасность. Необходимо безопасное соединение для транзакций и использование протокола 3D-secure для аутентификации плательщиков.

-

Удобство личного кабинета.

-

Возможности интеграции, а также порядок, условия и время подключения к сайту.

С 15 апреля по 30 сентября 2020 года в связи с коронавирусом банки снизили комиссии за интернет-эквайринг до 1 %. Они действуют для предприятий, реализующих социально значимые товары и услуги через интернет. Комиссии для остальных клиентов смотрите ниже.

3 банка с лучшими условиями для приёма платежей через сайт

Многие банки предоставляют услугу процессинга электронных платежей. Мы выбрали три из них, ориентируясь на размер комиссии и возможности для бизнеса.

Сбербанк

Банк-лидер на российском рынке. Функцию эквайринга можно подключить за 1 день. Комиссия составляет 2 % с транзакции при обороте до 1 млн рублей в месяц, 1,8 % — при обороте выше миллиона. Для предприятий, которые продают через интернет социально-значимые товары до 30 сентября действует ставка 1 %.

Плюсы: бесплатное обслуживание счета, удобный личный кабинет.

Минусы: нет индивидуального подхода, качество техподдержки невысокое.

Тинькофф-банк

Обработка заявки и подключение интернет-эквайринга занимает 2 рабочих дня. Размер комиссии зависит от типа платёжной системы и карты, а также от оборотов и варьируется в пределах 2–3%.

Для аптек, магазинов еды и одежды, бытовой техники и товаров повседневного спроса действует сниженная комиссия 1 %. Для таких новых клиентов на первые 100 000 оборота в каждый из двух первых месяцев работы действует ставка 0,5 %, а через два календарных месяца или при обороте более 100 000 — 1%.

Плюсы: простое подключение, есть модули для интеграции с популярными CMS.

Минусы: безынициативная техподдержка.

Модульбанк

Один из самых популярных онлайн-банков. Подключение может занять до 3 рабочих дней. Комиссия за эквайринг полностью зависит от оборота и варьируется в пределах 2,2–2,4%. Для предприятий, которые продают через интернет социально-значимые товары до 30 сентября действует ставка 1 %.

Плюсы: онлайн-подключение за три шага, круглосуточная техподдержка.

Минусы: деньги поступают на счёт только на следующий день.

Нужна ли онлайн-касса при приеме платежей онлайн

Да, она обязательна. Согласно №54-ФЗ, все индивидуальные предприниматели и юридические лица обязаны использовать ККТ (онлайн-кассу): выписывать чеки и передавать сведения о продажах в ФНС. Пока действует несколько отсрочек — например, ИП без наемных работников, продающие товары или услуги собственного производства, могут работать без ККТ до 1 июля 2021 года.

Потом использовать ККТ все равно придется. Без нее работать нельзя — оштрафуют.

Самозанятых и тех, кто продает что-то как физическое лицо, это не касается. Самозанятые выписывают чеки после каждой продажи в приложении «Мой налог» и платят 4% от продаж физическим лицам, 6% — от продаж юридическим лицам. А физические лица просто заполняют декларацию 3-НДФЛ и подают ее в налоговую.

Типы платежных систем

Операторы электронных денежных средств

Как понятно из названия, это системы для управления электронными деньгами. Их основное преимущество для магазина/продавца заключается в отсутствии необходимости заводить банковский счет. А для клиента – это возможность оплачивать товары с помощью привычных сервисов прямо на сайте продавца. Основной недостаток – перевод средств на счет продавца происходит только спустя какой-то период времени, а не сразу после совершения платежа.

Процесс подключения к оператору осуществляется через заполнение и отправку соответствующего заявления. После него формируется договор между физическим лицом и оператором, а потом интеграция с банками.

Агрегаторы

Агрегаторы собирают несколько вариантов оплаты, поэтому считаются наиболее универсальными платежными системами. Можно подключить агрегатор и забыть о проблемах с оплатой.

Принцип их работы отличается. Они собирают деньги с клиентов через терминалы, электронные деньги, цифровые системы оплаты, банковские карты и т.п., а затем переводят их на свои счета, взимают комиссию и перенаправляют деньги в банк продавца.

Подключиться к агрегатору заметно проще, чем к оператору. Требования более щадящие, нужно собирать меньше бумаг. И с программной точки зрения подключение агрегатора реализуется гораздо легче. У большинства из них есть все необходимые API или даже расширения для WordPress и Joomla.

Но специалисты отмечают, что у агрегаторов нет таких мощных средств обеспечения безопасности, как у операторов или платежных шлюзов. Поэтому работа с агрегатором может быть рискованной.

Платежные шлюзы

Это сервисы, помогающие переводить денежные средства клиента сразу в банк. Шлюз не хранит у себя деньги, никак их не обрабатывает и вообще не взаимодействуют со средствами. Только создает быстрый и безопасный канал связи между покупателем (его методом оплаты) и банковским счетом продавца.

Как и агрегатор, шлюз предлагает пользователям несколько вариантов оплаты. Поддерживаются все популярные банки, системы электронных платежей, ЮMoney, WebMoney и их аналоги. Продавцам же шлюз предлагает подключение сразу нескольких банковских счетов с возможностью быстро переключаться между ними на тот случай, если какой-то из банков перестанет принимать платежи. Так обеспечивается бесперебойный прием средств от клиентов.

Шлюзы безопаснее описанных выше методов оплаты, потому что не подразумевают хранение средств у третьих лиц. Данные о шлюзах защищены продвинутыми системами шифрования, так что взломать их не получится.

Правда, на настройку этой системы придется потратить много времени. Согласовывать подключение с каждым банком, с каждой системой приема платежей и так далее. Очень много бюрократии.

Как выбрать и подключить сервис онлайн-платежей для сайта

Для подключения к сайту онлайн-платежей нужно заключить договор с платежным сервисом. За услуги перевода денег берется комиссия, размер которой зависит от оборотов торговли, статуса продавца, вида товаров или услуг. Чтобы выбрать оптимальную платежную систему, нужно учитывать особенности бизнеса. Самый простой способ – это оплата картой на сайте.

Проще всего указать на интернет-странице карту для приема платежей от покупателей. При выборе такого способа расчетов магазин перенаправляет клиента на сайт платежной системы. Сумма покупки передается автоматически. Остается только вбить свои данные – номер карты, имя и код CVV и нажать кнопку «Оплатить». После чего деньги списываются с карты и зачисляются на счет продавца. Как подключить оплату картой на сайте?

Для этого нужно зарегистрироваться в платежной системе. Некоторым компаниям достаточно регистрации на сайте, с другими требуется заключать договор. Точные правила можно уточнить на сайте платежной системы.

Почему счет физлица — не лучший выбор

Законодательство не запрещает ИП принимать оплату от клиентов на личный счет физического лица, на свою карточку. Прямых штрафов за это не предусмотрено. Но от такого варианта ИП лучше отказаться, потому что:

- В договоре обслуживания лицевого счета указывается, что клиент не может использовать физсчет в предпринимательских целях. Если банк заподозрит, что вы принимаете на такой счет деньги от ведения своей деятельности, он вправе предъявить претензии.

- Клиенты (юридические лица или ИП) могут отказаться перечислять деньги на личный счет. Есть вероятность, что такие деньги налоговики примут как оплату за услуги гражданина. Из-за этого ИП/ООО придется удержать НДФЛ.

- Налоговики могут признать денежные поступления на лицевой счет доходом физического лица, поэтому придется платить 13%.

Обезопасить себя от этих проблем можно, открыв расчетный счет ИП и/или используя доступные методы приема платежей для ИП.

Подключение интернет-эквайринга

Если вы остановили свой выбор на интернет-эквайринге, сперва нужно подобрать банк. Смотрите на размер комиссии банка за проведение каждой операции, стоимость подключения, срок зачисления средств на счет, наличие круглосуточной техподдержки и виды карт, с которых можно проводить оплату (минимальный набор – VISA и Mastercard).

Когда выбрали банк, ищем на его сайте заявление на подключение эквайринга и список необходимых документов. Все заполняем, отправляем в банк. Сотрудники банка проверят документы, а также посмотрят сайт, чтобы убедиться, что к нему можно будет подключить эквайринг. Если все ок, вам сообщат о положительном решении и дадут инструкции по настройке.

Все платежи, которые пойдут через эквайринг, будут приходить уже напрямую на ваш расчетный счет. Именно поэтому меньше комиссия за платежи – нет промежуточного посредника, как в случае с платежным агрегатором.

Стоит отметить, что вся информация о поступлении средств на счет передается в налоговую.

Из недостатков – бюрократия =) Нужно собрать и отправить банку внушительный пакет документов. Соответственно, подключение услуги может занять пару недель.

Но есть хороший плюс: в процессе оплаты данные передаются по протоколам 3D-Secure и SecureCode (разработанным для систем VISA и Mastercard), что обеспечивает высокий уровень защиты платежа.

Установка кошелька

Первым делом надо выделить отдельный сервер для размещения кошелька. Почему именно отдельный сервер? Отдельный сервер позволит снизить риски вывода всех ваших средств злоумышленником в случае взлома основного сайта. Ну и не стоит забывать, что для хранения blockchain требуется много места на диске (~150Gb места на диске и т. п. — подробности по ).

После того, как вы осмысленно приняли решение о том, что хотите принимать криптовалюты на своём сайте и купили сервер (либо использовали имеющийся), надо установить bitcoin ноду.

На сервере должна быть установлена любая подходящая операционная система, самый простой вариант — Ubuntu 16.10 (да, на самом деле — это не лучший выбор, лучше установить 16.04 либо дождаться 18.04 и подождать еще пару месяцев для стабилизации). Как правило, заморачиваться с разбивкой диска нет смысла и можно смело использовать 2-4Gb на swap и остальное пускать на корневой раздел (/ или root).

После того, как сервер будет доступен, первое, что надо сделать — отключить авторизацию по паролям и настроить авторизацию по ssh ключам. Сделать это достатчно просто, есть хорошее описание от DigitalOcean.

После того, как сервер будет настроен, достаточно пары команд для того, чтобы запустить полноценную ноду кошелька

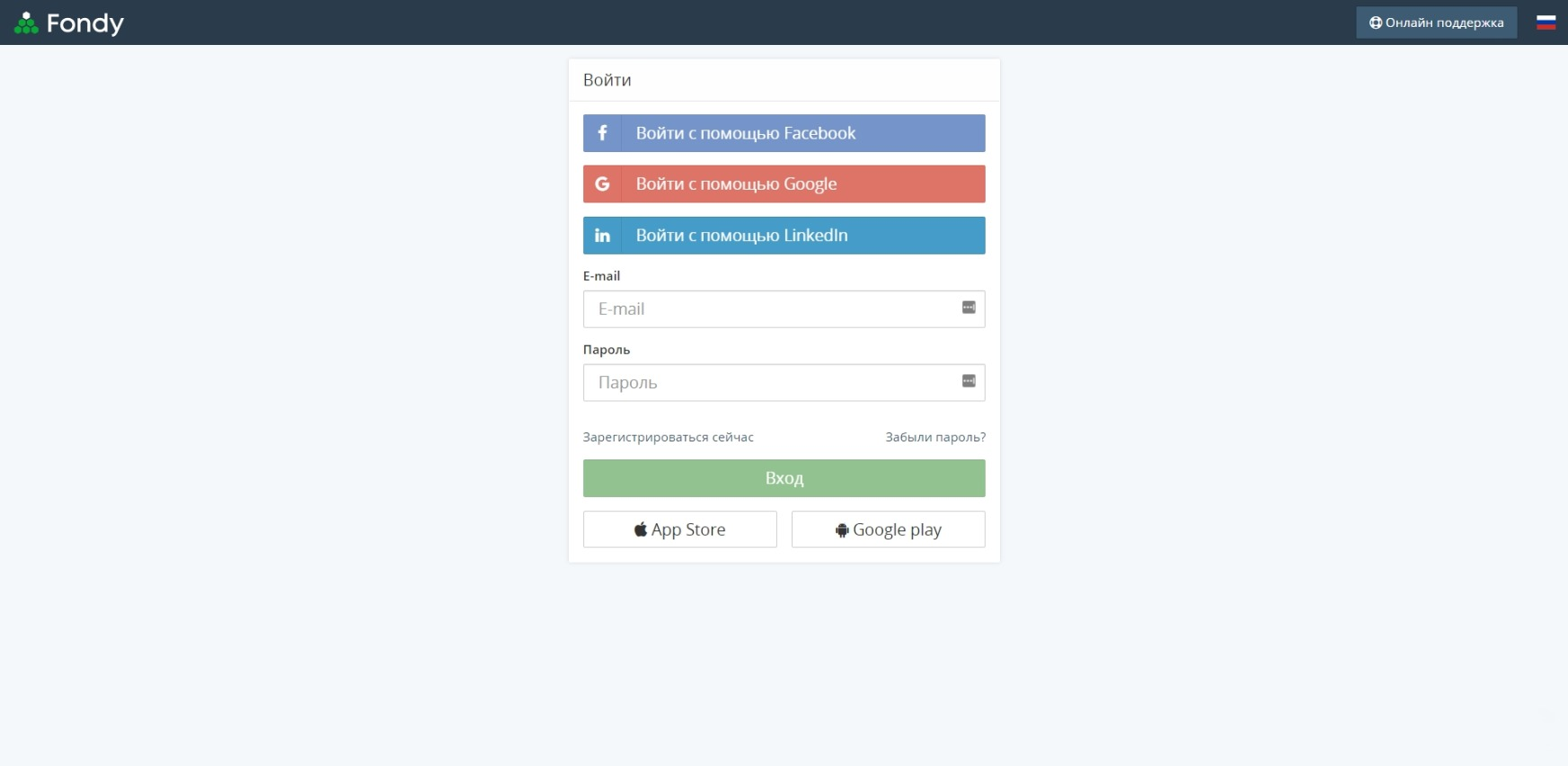

Создаем мерчант-аккаунт в выбранном шлюзе

Перед подключением шлюза надо создать мерчант-аккаунт — профиль для приема платежей. На это потребуется не больше 15 минут.

1. Переходим на сайт Fondy.

2. . Это можно сделать через аккаунт одной из перечисленных соцсетей или электронную почту. Во втором случае система отправит на ящик письмо со ссылкой для подтверждения регистрации.

3. Рассказываем о компании. На этом шаге нужно указать страну регистрации онлайн-магазина, адрес его сайта и номер телефона. Кроме того, обязательно нужно выбрать тип аккаунта, который соответствует статусу собственника: ФЛП (или ФОП на украинском), физическое лицо или юрлицо.

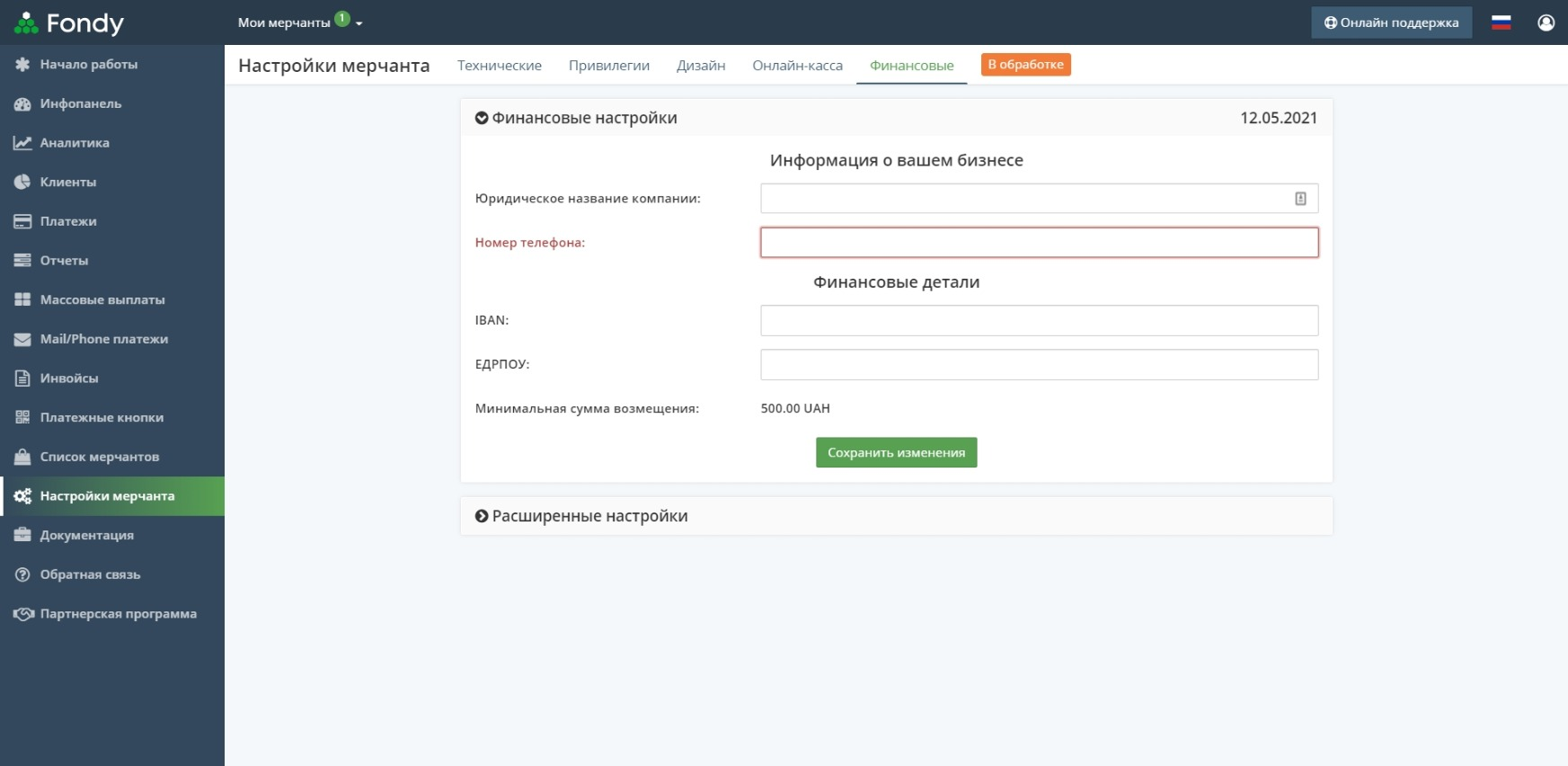

4. Вносим финансовые данные: ЕДРПОУ, IBAN и официальное название компании. Также указываем минимальную сумму возмещения. В будущем ее можно будет изменить.

5. Проходим идентификацию. Для этого загружаем в систему копии выписки из единого госреестра, паспорта и идентификационного кода, а также справки, которая подтверждает корректность банковского счета. Если вы продаете лекарства или другие товары, требующие лицензий, копии соответствующих документов также можно добавить в личный кабинет.

Сотрудник Fondy проверит предоставленные данные и документы в течение суток, после чего сообщит вам результат. Чтобы не терять время, вы можете приступать к подключению шлюза не дожидаясь ответа.

Банковская карта

Клиенты могут рассчитываться с ИП через банковскую карту. Предприниматель тоже может получать оплату на карту. В обоих случаях есть свои нюансы.

Когда рассчитываются клиенты

Чтобы принимать карточки от клиентов, нужно оформить соглашение на торговый эквайринг с банком и приобрести терминал, который совместим с кассой. Цена зависит от вида терминала, комиссии за операцию (на ее размер влияет оборот и вид деятельности), иногда и от фиксированного платежа.

Подключаться к эквайрингу и открывать расчетный счет желательно в одном банке. У некоторых организаций, в том числе и ВТБ, это неотъемлемое правило. Есть 3 типа эквайринга: торговый, мобильный и интернет-эквайринг. Мы работаем со всеми вариантами. Достаточно выбрать решение, которое подходит для вашего бизнеса. Некоторые компании пользуются сразу несколькими видами эквайринга, к примеру, открывают сайт и стационарный магазин.

Когда деньги идут на банковскую карту ИП

Самозанятым и физлицам использовать этот метод легко: деньги принимаются на карту, с дохода платится налог. С приемом платежей на банковскую карту для ИП не так просто. С 2018 года деньги разрешается получать на личную банковскую карту, но потом их нужно снимать и класть на р/с. Не совсем понятны последствия, если этого не сделать. Но есть вариант проще: принять оплату сразу на р/с, к которому привязать карточку.

В офлайне получать переводы на карточку легко: клиент просто переводит на нее деньги. В онлайне процедура другая

ИП нужна онлайн-касса, а еще важно сообщить кассовому аппарату, что оплата проведена и нужно выбить чек. Вместе с этим передаются наименования и стоимость

Современные устройства легко решают эти задачи. Выбирайте нужный вариант из нашего каталога или воспользуйтесь помощью специалистов.

Можно установить Яндекс.Кассу, которая выступит посредником между онлайн-кассой и магазином, чтобы получать оплату на карту.