Статья 111 тк рф. выходные дни

Содержание:

Другой комментарий к Ст. 153 Трудового кодекса Российской Федерации

1. О порядке привлечения к работе в выходные и нерабочие праздничные дни см. ст. 113 ТК РФ и комментарий к ней.

2. Статья 153 ТК РФ устанавливает два вида компенсации работы в выходные и нерабочие праздничные дни: повышенную оплату и предоставление другого дня отдыха.

Право выбора вида компенсации принадлежит работнику. Поскольку привлечение к работе в выходные и нерабочие праздничные дни возможно только с письменного согласия работника, целесообразно в нем же определять и вид компенсации.

При отсутствии письменного заявления работника о предоставлении ему в качестве компенсации за работу в выходные или нерабочие праздничные дни другого дня отдыха производится оплата в повышенном размере.

3. При выборе работником повышенной оплаты она производится не менее чем в двойном размере. Порядок определения размера оплаты зависит от системы оплаты труда:

— при сдельной системе оплаты применяются сдельные расценки, увеличенные не менее чем в два раза;

— при повременной системе оплаты с использованием часовых или дневных тарифных ставок соответствующие ставки увеличиваются не менее чем в два раза;

— при повременной системе оплаты труда с использованием месячных окладов, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, к должностному окладу устанавливается доплата в размере не менее часовой или дневной тарифной ставки;

— при повременной системе оплаты труда с использованием месячных окладов, если работа в выходной или нерабочий праздничный день производилась сверх месячной нормы рабочего времени, к должностному окладу устанавливается доплата в размере не менее двойной часовой или дневной тарифной ставки.

Конкретный размер оплаты за работу в выходные или нерабочие праздничные дни устанавливается в соответствии с ч. 2 ст. 153 ТК РФ в коллективном договоре, локальном нормативном акте или в трудовом договоре. Если в договорном порядке такой размер не установлен, оплату следует производить в соответствии со ст. 153 ТК РФ в двойном размере.

В любом случае повышенной оплате подлежат часы, фактически отработанные в выходной или нерабочий праздничный день.

4. При выборе работником компенсации в виде предоставления другого дня отдыха время использования этого дня должно быть согласовано с работодателем. Использование другого дня отдыха без согласования с работодателем следует рассматривать как нарушение работником трудовой дисциплины.

Поскольку работа в выходной или нерабочий праздничный день лишает работника возможности использовать эти дни для отдыха, за каждый день такой работы независимо от количества фактически отработанных часов следует предоставлять целый дополнительный день отдыха. Оплате дополнительный день отдыха не подлежит.

5. Специальные правила оплаты труда в выходные и нерабочие праздничные дни установлены для творческих работников средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, профессиональных спортсменов.

С одной стороны, характер деятельности таких работников и таких организаций предполагает их работу в выходные и праздничные дни, с другой — на этих работников в равной с другими степени распространяются гарантийные нормы трудового законодательства. Исходя из этого ч.

4 ст. 153 ТК РФ предусматривает, что повышение оплаты труда этих лиц в выходные и нерабочие праздничные дни устанавливается трудовым договором, коллективным договором или локальными нормативными актами организации, но при этом минимальным размером не ограничивается.

Ситуации допускающие труд в нерабочее время

Существует всего три случая, когда работник обязан выйти на свое рабочее место в нерабочее время:

- таковое предусмотрено трудовым договором с работником;

- работа в праздничные дни предусмотрена характером выполняемых действий; Например, если водитель работает водителем самосвала на предприятии (ООО «ЗЕВС»), которое работает постоянно, независимо от дней недели. Это может быть сфера строительства или бытового обслуживания населения.

- в случае возникновения чрезвычайной ситуации.

В третьем случае имеется в виду деятельность, связанная с ликвидацией последствий стихийных бедствий и их предупреждений.

Представители такого рода деятельности: пожарные, сотрудники МЧС, скорой помощи, военнослужащие (контрактной службы) и других профессий.

Бедствия при этом могут носить как природный, так и техногенный характер. То есть водителя пожарной машины и его коллег привлекут в равной степени для тушения горящих лесов в сезон засухи и для ликвидации пожара на топливной заправке.

Кроме того существует определенные группы лиц, которые обязаны являться на рабочее местопо первому требованию работодателя. Сюда относятся тренеры, спортсмены, люди творческих профессий.

Полный список приведен в Постановлении Правительства РФ под номером 252 от 28.04.07г.

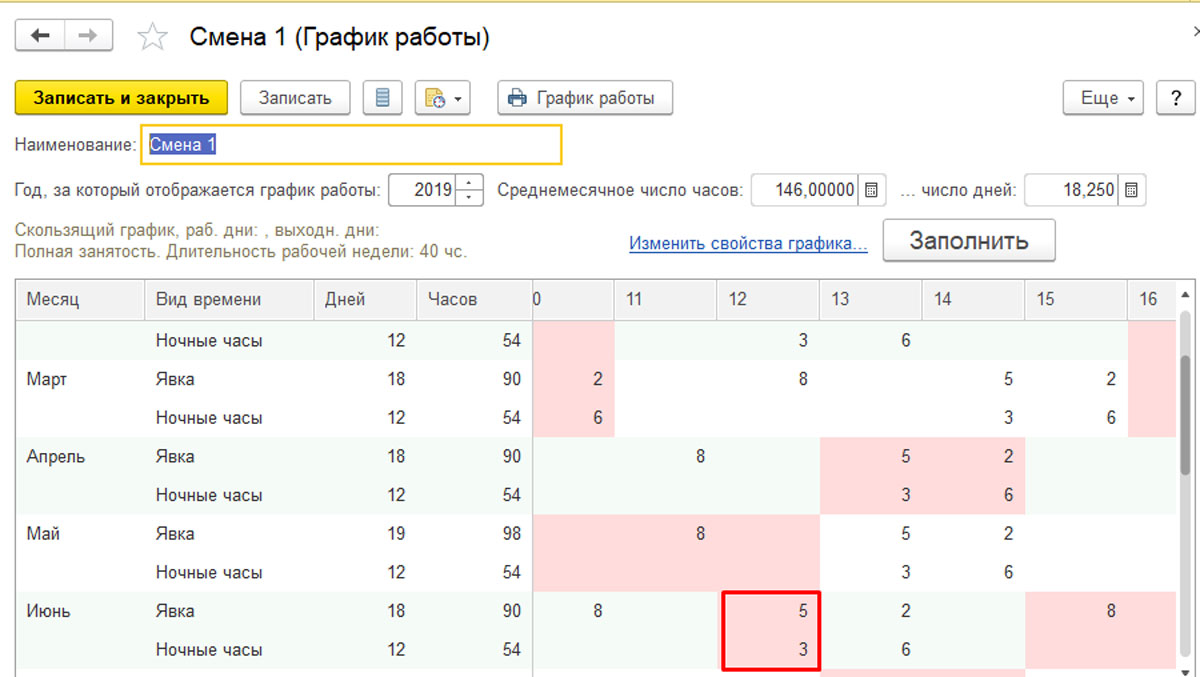

Оплата праздничных дней работающим в смену в 1С ЗУП 8.3

Для примера возьмем выход в смену в День России, который проходит 12 июня. В эту смену у работающего планируется работа и в дневное время – 5 часов, и работа в ночное время – 3 часа, а выход оплачивается вдвойне, что закреплено в рамках действующего законодательства. Работнику следует доплатить за «праздничный» выход в однократном размере, так как этот день уже отмечен как рабочий в графике, но он должен быть оплачен.

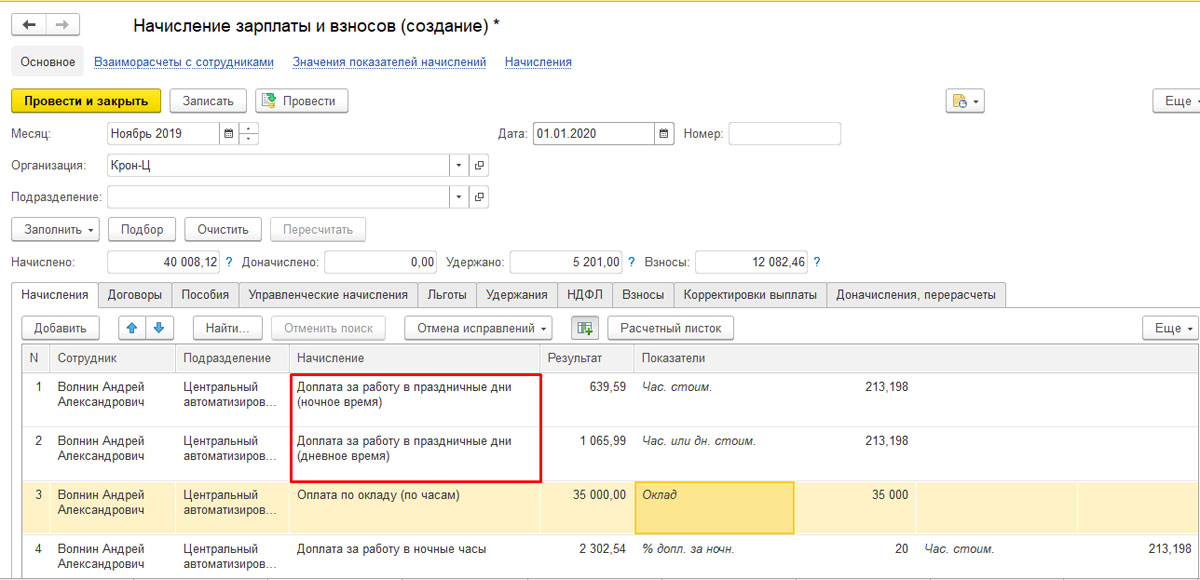

Для данной доплаты не нужно создавать никаких дополнительных документов В ЗУП 8.3, доначисления за праздничный день автоматически отобразится в «Начислении зарплаты и взносов». В созданной форме будут отображаться 2 дополнительных начисления, которые будут разбиты на 2 графы: дневное и ночное время.

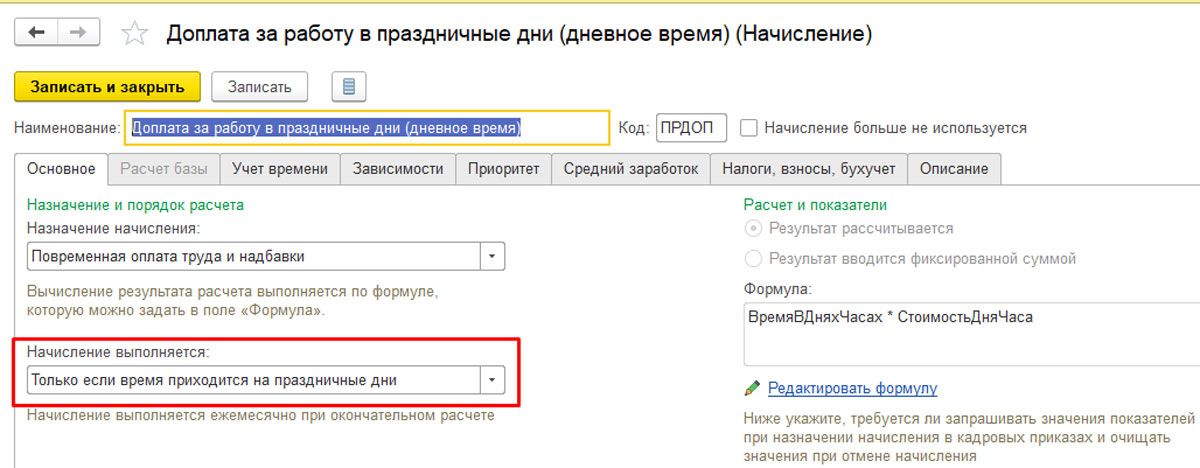

Они создаются автоматически, так как в настройках программы указано, что начисления предоставляются за выход в праздник, факт выхода зафиксирован или в графике работника, или в табеле, а День России отображается в производственном календаре как праздник. Чтобы информация по праздничным и выходным дням была всегда актуальна, необходимо своевременно обновлять конфигурации. Обновление происходит в рамках сопровождения 1С:Зарплата и управление персоналом, однако понадобится участие специалиста в случае доработок.

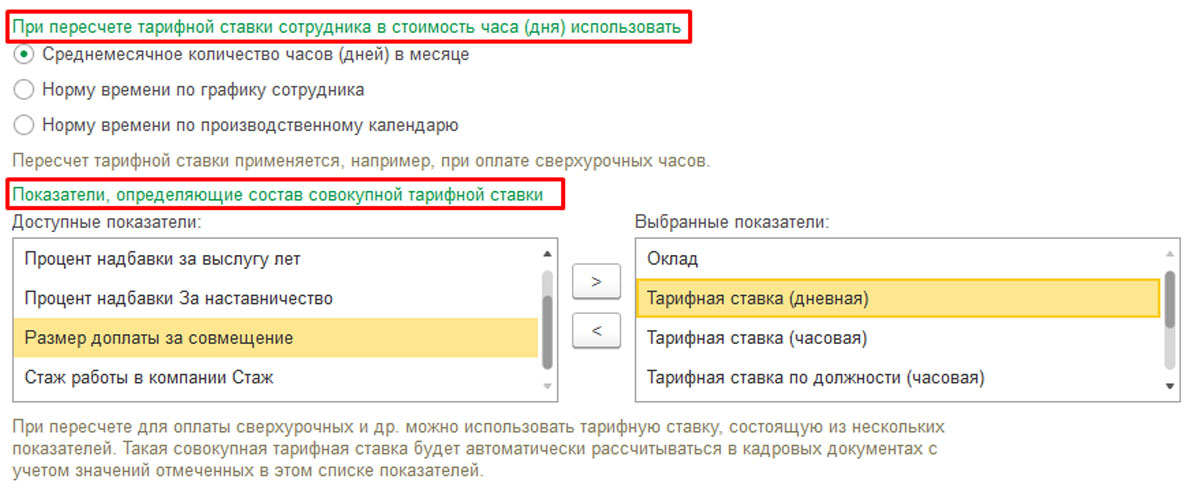

Виды начислений за праздничные дни в 1С ЗУП 8.3, которые входят в расчет совокупной тарифной ставки (СТС), подбираются в «Настройках-Расчет заработной платы», где фиксируется нужное количество часов. Рабочее время в дальнейшем будет использоваться при перерасчете оклада в часовую ставку тарифа.

В примере зафиксируем, что среднемесячное количество часов по производственному календарю равно 164, 17, а оклад равен 35 тысяч рублей.

СТС: 35000/164,17 = 213,198.

Доплата за ночную работу в праздник: 213,198 * 3 часа = 1065,99 рублей.

Доплата за дневную работу в праздник: 213,198 * 5 часов = 639,59 рублей.

Если работник заболел и не смог выйти в смену, то расчет идет по статье о начислениях во время больничного в 1С.

Оплата работы в праздники для сменщиков

Электрики на данном предприятии работают посменно. Это и понятно: даже непродолжительный сбой в электропитании банка может обернуться многомиллионными потерями.

Алексей осознанно шел на работу по сменам.

При графике работы, когда сутки работаешь, а трое суток отдыхаешь, понятно, что фиксированных выходных нет. И это его семью устраивало. Единственное, что было обидно, когда праздник на твои сутки выпадает. Но оплата праздничных дней, которые выпадают на дежурную смену, производится в двойном размере.

Этот закон предприятие не нарушало. Одно было непонятно. Передача смены происходит в 9.00 утра. Оба электрика, заступающий в смену и сдающий смену, на рабочем месте. Первому, начиная с этого часа, оплачивается двойном размер оклада как за работу в праздник, а что получит сдавший дежурство. Праздничный день начался уже после 12 ночи его смены.

Алексей заступил на сутки в 8.00 утра 6 января (предпраздничный сокращенный рабочий день) и отработал до 23.00 вечера с оплатой согласно установленному окладу.

- С 23.00 до 24.00 ночи — оплата должна быть как за сверхурочный час.

- С 24.00 до 9.00 утра — оплата должна идти в двойном размере как за рабочие часы, выпавшие на праздник.

Его сменщик тоже будет рассчитан с учетом праздничных часов и обычных.

- С 9.00 утра до 24.00 ночи — двойной тариф;

- с 24.00 ночи до 9.00 утра — обычный тариф.

Расчет действителен при условии, что в трудовом договоре с работником прописан оклад с заложенным в него повышением за работу в ночное время.

При имеющемся делении на ночные и дневные тарифы оплата за работу в праздник будет выглядеть так:

- с 9.00 утра до 22.00 вечера — двойной дневной тариф;

- с 22.00 вечера до 24 ночи — двойной ночной тариф;

- с 24.00 ночи до 6.00 утра — ночной тариф;

- с 6.00 до 9.00 утра — дневной тариф.

Суммированный учет рабочего времени

В соответствии со ст.300 ТК РФ при вахтовом методе организации работ устанавливается суммированный учет рабочего времени за месяц, квартал или иной период, но не более чем за год. При этом общая продолжительность рабочего времени за учетный период не должна превышать нормального количества рабочих часов, установленных ТК РФ.

Порядок введения суммированного учета регламентируется правилами внутреннего трудового распорядка компании (ч. 4 ст.104 ТК РФ).

Если работник-вахтовик занят на работах с вредными и (или) опасными условиями труда, то срок учетного периода не должен превышать трех месяцев (ч.1 ст.104 ТК РФ). Но в том случае, если по причинам сезонного и (или) технологического характера установленная для таких работников продолжительность рабочего времени не может быть соблюдена в течение трех месяцев, учетный период допускается увеличить на срок не более одного года. Увеличение учетного периода должно быть предусмотрено отраслевым (межотраслевым) соглашением и коллективным договором (ч.2 ст.104 ТК РФ).

Из каких отрезков времени состоит учетный период?

Учетный период включает в себя:

-

рабочее время;

-

время отдыха, приходящееся на этот календарный период (месяц, квартал, полугодие, год);

-

время в пути от места нахождения работодателя либо пункта сбора до места выполнения вахтовых работ и обратно (ч.1, ТК РФ, п.4.1 Положения о вахте).

Компания должна вести специальный учет рабочего времени и времени отдыха на каждого работника по месяцам и нарастающим итогом за весь учетный период (п.4.1 Положения о вахте).

Особенности вахтового метода организации работ заключаются в наиболее интенсивном использовании рабочего времени. кроме увеличения продолжительности самой рабочей смены (до 12 часов), у работника увеличено количество рабочих смен в неделю (6 рабочих дней).

За счет более высокой нагрузки, у работника получаются так называемые переработки времени. Ведь при вахтовой организации работ невозможно соблюсти дневную или еженедельную норму рабочего времени.

Самое главное, что нужно соблюсти работодателю — общая продолжительность рабочего времени за учетный период не должна превышать нормальное число рабочих часов, определенное для данной категории работников (ч.1 ст.104 ТК РФ, п.4.1 Положения о вахте).

Напомним, что норма рабочего времени, которую работник должен отработать в учетном периоде, рассчитывается исходя из пятидневной рабочей недели с двумя выходными днями и продолжительности рабочей смены 8 часов (в предпраздничные дни — 7 часов) при 40-часовой рабочей неделе (ч.2 ст.91 ТК РФ, п.4.1 Положения о вахте).

Проиллюстрируем вышеизложенное на примере.

Пример №2.

Воспользуемся условиями примера №1.

Оператор буровой установки в вахту работает:

4 недели x 10 ч. x 6 дн.= 240 часов.

Нормальная продолжительность рабочей недели составляет 40 часов:

4 недели х 40 ч. = 160 часов.

То есть переработка у работника составляет:

240 часов – 160 часов = 80 часов.

Сама переработка оплате не подлежит, за нее работнику-вахтовику предоставляется междувахтовый отдых (ст.301 ТК РФ, Определение КС РФ от 29.09.2015 г. №1883-О). Каждый день отдыха в связи с переработкой рабочего времени в пределах графика работы на вахте (то есть день междувахтового отдыха) оплачивается в размере дневной тарифной ставки, дневной ставки (части оклада (должностного оклада) за день работы), если более высокая оплата не установлена коллективным договором, локальным нормативным актом или трудовым договором (ч.3 ст.301 ТК РФ).

Переводим часы переработки работника в дни:

80 часов : 8 часов = 10 дней.

На практике бывает, что количество дней переработки получается дробным.

Например

Если в расчет попадают предпраздничные дни (по общей норме работа в предпраздничный день сокращается на 1 час). Дробная часть числа дней «не пропадает», а накапливается в течение календарного года и впоследствии может суммироваться до целых рабочих дней с последующим предоставлением работнику дополнительных дней междувахтового отдыха (ч.4 ст. 301 ТК РФ). А в случае увольнения работника или истечения календарного года указанные часы оплачиваются из расчета тарифной ставки (ч.3 п.5.4 Положения по вахте).

Но иногда работнику нужнее деньги, чем дни междувахтового отдыха.

Можно ли компенсировать работнику дни переработки деньгами по аналогии с правилами ст.152 ТК РФ, ведь в случае привлечения работника сверхурочно, ему предоставляются либо дни отдыха либо должна производиться оплата?

При вахтовом методе – нельзя, поскольку в данном случае речь идет не о сверхурочной работе, а о переработках. Поэтому работникам-вахтовикам обязательно должен предоставляться междувахтовый отдых.

Комментарий к Статье 153 ТК РФ

Выполнение работы в выходные и нерабочие праздничные дни в соответствии с действующим законодательством также относится к работе в условиях, отклоняющихся от нормальных. По общему правилу работа в выходные и нерабочие праздничные дни также запрещается.

Привлечение работников к работе в выходные и нерабочие праздничные дни производится с их письменного согласия в случае необходимости выполнения заранее непредвиденных работ, от срочного выполнения которых зависит в дальнейшем нормальная работа организации в целом или ее отдельных структурных подразделений, индивидуального предпринимателя.

Привлечение работников к работе в выходные и нерабочие праздничные дни без их согласия допускается в следующих случаях:

1) для предотвращения катастрофы, производственной аварии либо устранения последствий катастрофы, производственной аварии или стихийного бедствия;

2) для предотвращения несчастных случаев, уничтожения или порчи имущества работодателя, государственного или муниципального имущества;

3) для выполнения работ, необходимость которых обусловлена введением чрезвычайного или военного положения, а также неотложных работ в условиях чрезвычайных обстоятельств, то есть в случае бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и в иных случаях, ставящих под угрозу жизнь или нормальные жизненные условия всего населения или его части.

В других случаях привлечение к работе в выходные и нерабочие праздничные дни допускается с письменного согласия работника и с учетом мнения выборного органа первичной профсоюзной организации.

В нерабочие праздничные дни допускается производство работ, приостановка которых невозможна по производственно-техническим условиям (непрерывно действующие организации), работ, вызываемых необходимостью обслуживания населения, а также неотложных ремонтных и погрузочно-разгрузочных работ.

Привлечение к работе в выходные и нерабочие праздничные дни инвалидов, женщин, имеющих детей в возрасте до трех лет, допускается только при условии, если это не запрещено им по состоянию здоровья в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации. При этом инвалиды, женщины, имеющие детей в возрасте до трех лет, должны быть под роспись ознакомлены со своим правом отказаться от работы в выходной или нерабочий праздничный день.

Привлечение работников к работе в выходные и нерабочие праздничные дни производится по письменному распоряжению работодателя.

В соответствии со статьей 153 Трудового кодекса РФ работа в выходной или праздничный день оплачивается не менее чем в двойном размере. Работникам, труд которых оплачивается по повременной системе, работа в выходной либо нерабочий праздничный день оплачивается по двойным часовым или дневным ставкам. Рабочим-сдельщикам произведенная в выходной или праздничный день продукция должна оплачиваться не менее чем по двойным сдельным расценкам. Работникам, получающим месячный оклад, работа в выходной или нерабочий праздничный день оплачивается в размере не менее дневной или часовой ставки сверх оклада, а если работа производилась сверх месячной нормы — не менее двойной часовой или дневной ставки сверх оклада.

Коллективным и трудовым договором могут быть предусмотрены более высокие размеры оплаты труда в праздничные дни. Если работа приходится на праздничный день частично, то оплачивается в повышенном (двойном) размере только за те часы, которые входили в праздничные сутки (от 0 до 24 ч). По желанию работника повышенная оплата за работу в праздничные дни может быть компенсирована предоставлением другого дня отдыха, но с оплатой в одинарном размере. При этом день отгула оплате не подлежит.

Оплата труда в выходные и нерабочие праздничные дни творческих работников средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, профессиональных спортсменов в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, может определяться на основании коллективного договора, локального нормативного акта, трудового договора.

Как оплачивается работа в выходные и праздничные дни?

Когда потребуется поработать в праздник (на выходных), при расчете учитывается статья 153 ТК. Вознаграждение удвоенное, таков минимум.

По форме начисления оплаты подсчитывают и вознаграждение:

- Сдельный труд компенсируется вдвойне.

- Дневной (почасовой) тариф – двойная ставка.

- При окладе – начисляется обычная ставка, но лишь когда месячная трудовая норма выполнена. Удвоенная ставка – при превышении этой нормы.

Работодатель может сам утвердить оплату в повышенном объеме за подобный труд, но решение обязательно фиксируется:

- Колдоговором.

- Внутренним актом (позиция представительного органа сотрудников должна браться в расчет).

- Трудовым соглашением.

Есть и другие особенности оплаты:

- В расчетах любой работодатель, помимо тарифной части зарплаты, надбавок в виде процентов и коэффициентов (районных), должен учитывать и стимулирующие суммы, премии (Согласно комментариям к ст.153 ТК, изложенным в Постановлении №26-П Конституционного суда РФ).

- Специалисты Роструда поясняют, что при подсчетах оплаты за работу в расчет берется премия (вне зависимости от ее вида). Выплачиваемые каждый месяц премиальные суммы устанавливают заблаговременно, и они являются частью зарплаты. Вне зависимости от периода выплат ее выдают в удвоенном объеме.

Исключение – годовая премия. Ее при оплате не учитывают.

- Если смена сотрудника пришлась на выходной, ее оплачивают в обычном объеме. Правило действует относительно праздников – положен минимальный удвоенный объем выплат. Если человек работал в праздник и вложился в норму за установленный период, он не вправе соглашаться на одинарную выплату или на замену выплат дополнительным выходным (рекомендации, составленные Федеральной службой по труду и занятости от 2 июня 2014 г.).

- Когда к труду привлекают сотрудника, трудящегося по ненормированному режиму, на него также распространяются действия статей 113, 153 ТК. Если колдоговором или актом работодателя определена доплата за труд по ненормированному графику, тогда начисляются выплаты за труд, выполненный в праздник (выходной), ее также нужно учитывать (Письмо Роструда №1316-6-1 от 7 июня 2008).

Если праздничный или выходной день отработан не полностью

Специалистам возмещают каждый час, что они отработали. По этой причине, когда длительность дня (смены) была неполной, то выплата сотруднику рассчитывается по отработанному им по факту времени (ч. 3 ст. 153 ТК).

Любой период труда, длящийся на протяжении дня, учитывается.

Примеры расчета оплаты праздничных дней

Далее рассмотрим, как рассчитывается оплата работы в выходные и праздничные дни.

Сдельный труд:

Оплата = (Сдельная плата * 2) * число изготовленной продукции.

Пример. За смену сотрудником изготовлено 125 деталей. Месячный результат – 2200. За одну деталь ему начисляется 14 рублей. За месяц он также работал в один выходной и один праздник, делая указанную норму.

- 14 * 2 * (250) = 7000 р. – за работу в выходной и праздник.

- 14 * (2200 — 125) = 29050 р. – заплата за будние дни.

- 36050 р. – общая оплата.

К расчету также могут быть добавлены премии при наличии премиальной системы (согласно Постановлению №26 П КС РФ от 28 июня 2018).

Если установлен тариф:

Оплата = Ставка * Число дней (часов) работы * 2.

Пример. Размер ставки – 96 рублей в час. За март норма составляла 156 ч. Отработал работник 160 ч. Из них 4 часа он трудился в праздник.

- В праздник оплата составит 768 р. = 96 х 4 х 2.

- За норму часов сотрудник получит 14976 р. = 96 х 156.

- Общая оплата составит 15744 р.

При получении оклада расчет выглядит так:

Пример. Специалист трудится по пятидневке, ежедневно по восемь часов, по сменному режиму. Сумма оклада составляет 45500. В ноябре он выходил работать 4-го числа на праздник. Отработал стандартное время.

Выплаты за этот день делаются в большем объеме, но когда трудонорма по времени превышена. При работе в рамках стандартной нормы – ставка обычная.

- Ставка подсчитывается так: 284,38 р. = 45500 р. / (40 ч. в неделю х 4).

- То есть, за ноябрь выплатят: 47775 р. = 45500 р. + (284,38 р. * 8 часов).

- С учетом превышенной временной нормы оплата составит: 50050,08 р. = 45500 р. * (284,38 * 2 * 8).

Работа в выходные и праздничные дни

rabota_v_vyhodnye_i_prazdnichnye_dni.jpg

Похожие публикации

Привлечение к работе в выходной или праздничный день разрешается, если сотрудник согласен на трудовой «подвиг». Лишь в исключительных случаях руководство вправе принудить к нему подчиненных. Независимо от того, трудился ли работник в законный выходной по собственному желанию, или по воле начальства, его труд должен быть оплачен в повышенном размере.

Работа в выходные и праздничные дни: нормы Трудового кодекса

Трудовой кодекс определяет период отдыха работника, как время, когда он освобожден от исполнения служебных (трудовых) обязанностей. Согласно 106-й статье ТК РФ, сотрудник вправе использовать его по собственному усмотрению.

Еженедельные выходные дни и нерабочие праздники закон относит к времени отдыха – 107-я статья ТК. По общему правилу, зафиксированному в 113-й статье ТК, наемных сотрудников запрещено привлекать к работе в эти периоды. Однако, в той же статье перечислены особые случаи, когда работа в выходные по Трудовому кодексу допускается. Данная правовая норма также определяет порядок привлечения к работе сотрудника, согласившегося трудиться в дни отдыха.

Об особенностях оплаты за выход на работу в праздник или полагающийся выходной говорится в 153-й статье ТК.

Работа в выходные дни по желанию сотрудника

Если подчиненный готов поработать в выходной день (или праздник), он пишет заявление, где сообщает о своем согласии начальству, указывая дни и время отработки. При наличии на производстве профсоюза, учитывается и его мнение.

Когда сотрудникам предприятия предстоит работа в выходные, ТК предписывает работодателю издать соответствующее распоряжение (приказ).

Существует категория работников, которых нельзя привлекать к работе в праздники и выходные. Это – беременные женщины (ст. 259 ТК РФ) и несовершеннолетние (ст. 268 ТК РФ). Инвалиды, а также сотрудницы, имеющие детей в возрасте до 3-х лет, не могут работать в указанные дни при наличии медицинских противопоказаний, зафиксированных в предъявленных ими документах.

Привлечение к работе в выходной день без согласия подчиненного

Трудовой кодекс определил несколько обстоятельств, при которых руководство вправе заставить работника трудиться в праздники и выходные, не спрашивая его согласия. Это допустимо при необходимости:

предотвратить производственную аварию или катастрофу, либо устранить их последствия;

воспрепятствовать порче или уничтожению государственного или муниципального имущества, а также имущества работодателя:

не допустить несчастного случая на производстве;

выполнить работы, обусловленных чрезвычайными обстоятельствами: стихийным бедствием, военным положением, эпидемией и т.п., а также угрозой их наступления.

Если по вышеуказанным причинам необходима работа в выходные дни, ТК РФ и в этих случаях запрещает привлекать к работе беременных женщин и несовершеннолетних в праздничные и выходные дни.

Инвалиды и работницы-мамы детей до 3-х лет вправе отказаться от выхода на работу в праздник и выходной, предоставив соответствующее заявление и документ, подтверждающие их статус. Данные категории сотрудников, не возражающие против работы в эти дни, не только дают письменное согласие, но и лично расписываются, что они ознакомлены с правом на отказ от работы в выходной.

Оплата работы в выходной день: особенности

Работа в выходные (праздники) работодателем оплачивается не менее чем в двойном размере – 153-я статья ТК. Локальными актами предприятия или коллективным договором компания вправе предусмотреть и более высокую оплату для персонала, работающего в эти дни.

Следует обратить внимание, что с 29.06.2020 г. в 153-ю ст

ТК добавлен новый абзац. Им установлено: при работе в праздник или выходной, часы работы, на них выпадающие, в повышенном размере оплачиваются для всех работников. Исходя из данной нормы, перестает быть спорным вопрос, нужно ли платить вдвойне сотруднику, имеющему сменный график работы, в выходные и праздничные дни. Это необходимо сделать, если его смена выпадает на праздник. Но вдвойне оплачивается не вся смена, а лишь та ее часть, которая на него попала.

За время работы в выходные вместо двойной оплаты труда работник имеет право взять дополнительный день отдыха. Тогда работу в выходной ему оплатят в одинарном объеме. Дополнительный день отдыха не оплачивается вовсе.

В следующем году законодательных изменений по данному вопросу пока не ожидается. Работа в выходные дни в РФ будет осуществляться по описанным выше правилам.

Расчет праздничных дней

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Расчет праздничных дней». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Рассмотрим, как нужно рассчитать компенсацию лицу, которое, отработав в период праздника, превысило месячные нормочасы и решило воспользоваться своим правом на отгул.

Однако в некоторых случаях специальным постановлением правительства он может быть перенесен на любой другой рабочий день в году. В частности, такой алгоритм часто применяется в отношении выходных дней, совпадающих с новогодними каникулами, в целях оптимизации режимов труда и отдыха работников в другие периоды года.