Основные виды издержек производства

Содержание:

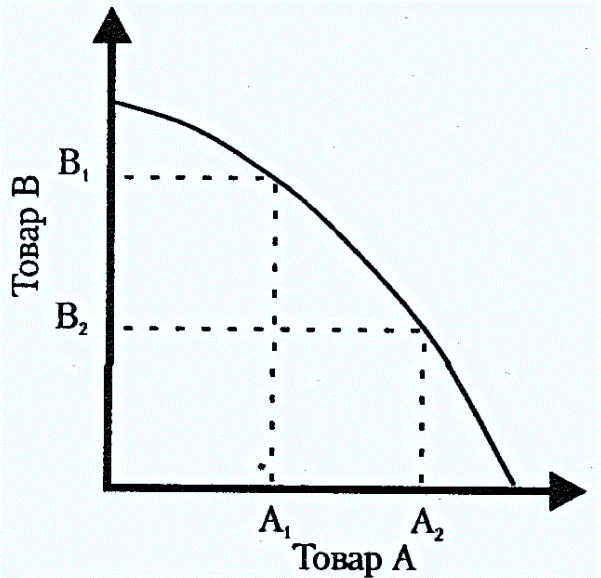

Постоянные затраты и точка безубыточности предприятия

Переменные затраты являются частью модели точки безубыточности. Как мы определили ранее, постоянные издержки не зависят от объема производства/реализации и при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты. Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

- при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

- какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия;

Маржинальная прибыль (доход) в точке безубыточности совпадает с постоянными затратами предприятия. Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье «Точка безубыточности. Графики и пример расчета модели в Excel. Достоинства и недостатки«.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Примеры постоянных затрат

Постоянные затраты – издержки, величина которых не связана с объемом выпуска продукции.

Можно выделить следующие постоянные затраты, которые осуществляет почти любое предприятие:

-

амортизационные отчисления по производственным мощностям, рассчитанные по линейному методу;

-

заработная плата, начисляемая постоянным сотрудникам организации в виде фиксированных должностных окладов;

-

перечисление страховых взносов с заработной платы постоянных работников во внебюджетные фонды;

-

расходы на набор и подготовку персонала;

-

расходы на содержание администрации и на управление;

-

представительские расходы;

-

арендные платежи за используемые помещения;

-

коммунальные платежи;

-

содержание объектов социальной сферы;

-

выплаты процентов по полученным кредитам;

-

налог на имущество организации;

-

налог на землю;

-

оплата услуг сторонних организаций (например, услуги охраны, банков, связи, расходы на рекламу, информационные услуги и пр.).

Отметим, что постоянные расходы производятся на протяжении всего времени, пока предприятие ведет свою финансово-хозяйственную деятельность. Эти затраты осуществляются организацией независимо от того, получает предприятие прибыль или нет.

Отметим, что постоянные затраты обычно являются косвенными затратами с точки зрения расчета себестоимости продукции. То есть постоянные затраты не могут быть напрямую (без дополнительных расчетов) включены в себестоимость определенного вида изделий, услуг. Или же это экономически нецелесообразно.

Примеры переменных затрат

Согласно международным стандартам фин.отчетности все переменные расходы компании делятся на прямые и косвенные.

На косвенные переменные затраты оказывает воздействие изменение производственных объемов. Но из-за особенностей технологии производства прямо отнести их на стоимость изготавливаемого изделия не представляется возможным.

В то же время переменные прямые издержки как раз прямо относятся на себестоимость определенного вида продукта. Источником сведений по ним являются регистры бухгалтерского учета.

В качестве примера прямых переменных затрат можно привести следующие статьи:

- Трудовое вознаграждение работников, занимающихся изготовлением тех или иных видов товаров (с обязательными отчислениями в фонды с их ФОТ);

- Материальные и сырьевые ресурсы, комплектующие;

- Топливо и энергетические ресурсы, необходимые для работы механизмов и станков, на которых производится конкретная продукция.

К косвенным же переменным затратам можно отнести такие издержки, как:

- Оплата материальных ресурсов, используемых в комплексных производственных процессах;

- Финансирование инновационных разработок;

- Оплата деловых командировок сотрудников и т.д.

Состав прямых и косвенных расходов

Состав прямых и косвенных расходов отличается для и организаций.

Производство товаров, работ или услуг

Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике.

Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией. При этом можно ориентироваться на отраслевую специфику и исходить из конкретных особенностей производственного процесса в самой организации.

Обычно к прямым расходам производств относят:

материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки;

расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний;

амортизацию основных средств, которые используют при производстве товаров, работ или услуг.

Это следует из пункта 1 статьи 318 Налогового кодекса РФ.

Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. Кроме внереализационных расходов – их считают отдельно.

При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам. Например, затраты на сырье и материалы, которые включают в себестоимость единицы продукции, можно отнести только к прямым.

Все это следует из статьи 318 Налогового кодекса РФ. Подтверждают это письма ведомств – Минфина России от 7 февраля 2011 г. № 03-03-06/1/79 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952@. Аналогичная позиция выражена и в определении ВАС РФ от 13 мая 2010 г. № ВАС-5306/10 и постановлении ФАС Уральского округа от 25 февраля 2010 г. № Ф09-799/10-С3.

Торговля

Для торговых организаций перечень прямых расходов фиксированный. Он приведен в статье 320 Налогового кодекса РФ. К прямым затратам относятся:

покупная стоимость товаров. Как ее считать, организации вправе определить самостоятельно. Например, можно включить в нее расходы, которые связаны с покупкой товаров. Это, в частности, траты на фасовку, складские и другие затраты, оплаченные другой организации. Выбранный вариант закрепите в учетной политике для целей налогообложения;

расходы на доставку товаров до склада покупателя (когда их считают отдельно от стоимости самих товаров).

Все остальные расходы (кроме внереализационных расходов, предусмотренных ст. 265 НК РФ) относятся к косвенным и уменьшают доходы от реализации текущего месяца.

Такой порядок предусмотрен статьей 320 Налогового кодекса РФ.

Ситуация: можно ли отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров от поставщика к себе на склад собственным транспортом? Организация занимается торговлей.

Да, можно.

Затраты на доставку товаров до склада покупателя торговая организация должна включать в состав прямых расходов. При этом каких-то отдельных условий или ограничений не установлено

И значит, не важно, платит покупатель за доставку сторонней организации или перевозит товар собственными силами

А вот расходы на содержание собственного автотранспорта, занятого перевозкой товаров, нужно относить к косвенным расходам. Они напрямую не связаны с приобретением товаров. Это следует из положений статьи 320 Налогового кодекса РФ. Аналогичное мнение выражено и в письме Минфина России от 13 января 2005 г. № 03-03-01-04.

Ситуация: может ли торговая организация отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров, которые она отгружает покупателям непосредственно со складов изготовителей? Организация занимается торговлей.

Нет, не может.

К прямым расходам относят затраты на доставку покупных товаров (транспортные расходы) только до склада организации, если они не включены в цену их приобретения. Поскольку при транзитной торговле товар отгружают сразу покупателю, минуя собственный склад, указанные условия не выполняются. Поэтому такие транспортные издержки надо рассматривать как расходы, связанные не с приобретением, а с продажей товара.

Расходы, связанные с транспортировкой реализуемых товаров, являются косвенными. При этом они уменьшают доходы от реализации именно этих товаров. Такой порядок следует из положений статьи 286 и абзаца 3 статьи 320 Налогового кодекса РФ.

Расчет минимума по цене

Информацию, которую вы получили при сведении воедино всех статей

затрат можно смело применять при корректировке ценообразования. Главная цель заключается в формировании маркетинговой стратегии завоевания рыночных позиций, которая базируется на обосновании критично допустимого уровня по снижению ценны. Это основа всего финансового анализа, так как зная базу можно узнать и выгоду, сравнив с конкурентами. По нашему мнению, проводить нужно в несколькоэтапов :

- Формирование управленческого решения в рамках соотношения между максимально допустимым объемом изготовления продукции и возможностью их продать.

- Идентификация и подсчет постоянных и переменных трат.

- Оценивание совокупных расходов организации на производство товара.

- Принятие решения касательно какие постоянны затраты возможно ликвидировать либо уменьшить. Согласование с целевыми направления работы на планируемый период.

- Построение формульного выражения Цена = переменные + минимизированные постоянные + дополнительные.

- Поиск оптимального соотношения между составляющими и утверждение допустимого порога снижения.

Так мы получаем экономически обоснованную стоимость и возможность не нарушая точку безубыточности проводить маркетинговые манипуляции: скидки, акции, сезонные распродажи.

Что такое издержки

Эти затраты в стоимостном измерении называются издержками предприятия. Они не только оказывают влияние на формирование баланса доходов и расходов, но и определяют потребность в приобретении дополнительных производственных факторов, а также возможность инвестирования в этом направлении. Параметр позволяет определить эффективность производственной деятельности, а также степень рациональности её организации.

Компетентность в экономической сфере, касающейся раздела издержек, позволяет руководителю субъекта хозяйствования своевременно определить необходимость применения производственных приёмов, позволяющих сократить расходы и увеличить отдачу от инвестированных в ресурсы средств на приобретение сырья, материалов, оборудования и наёмного труда. Такие достижения позволяют улучшить показатели прибыльности по итогам отчётного периода.

Нормальная прибыль

Использовать в качестве альтернативного источника дохода заработную плату предпринимателя не всегда уместно. Чаще всего экономические издержки включают недополученный доход с другого вида бизнеса. Эту величину называют нормальной прибылью. Она рассматривается, с одной стороны, как доход от самого лучшего варианта применения предпринимательских способностей. С другой стороны — это минимальная плата, получая которую, предприниматель заинтересован в продолжении производства. В каждом конкретном случае эта величина рассчитывается индивидуально. В рамках выше рассмотренного примера нормальная прибыль должна превышать 84 тыс. руб.

Каковы особенности: какие издержки относятся к постоянным и переменным

Когда у производителя появляются затраты, то они непосредственным образом сказываются на всей стоимости производственного процесса, а значит, и на себестоимости итогового продукта (услуги). Именно в зависимости от этого производят данную классификацию.

Бесперебойные – это те, что практически не от чего не зависят. На них не влияет то, какого объема партия в этом месяце, а какого – в следующем. Ценник на них обычно фиксированный. Оплата производится ежемесячно или ежеквартально, ежегодно – в зависимости от конкретной разновидности. И оплачивать такие расходы нужно в любой ситуации, даже если предприятие по какой-либо причине временно прекратило свою деятельность.

Постоянные издержки включают:

- Любые ссуды, займы и другие материальные обязательства, которые необходимо оплачивать.

- Амортизация оборудования. Некоторые считают, что износ техники напрямую зависит от количества ее эксплуатации. Но есть такое имущество, которое амортизируется вне зависимости от действий. Например, здание постепенно разрушается, машины устаревают и теряют рыночную стоимость и пр.

- Затраты на арендованную площадь.

- Оплата процентов с облигаций фирмы.

- Большая часть заработной платы сотрудников. Есть люди, работающие сезонно или «на проценте», а есть – на окладе. Это бухгалтерия, юристы, отдел рекламы и многие другие должности. Даже если нет заказов, простаивают цеха, им нужно давать зарплаты ежемесячно.

Переменные же издержки так или иначе прямо зависят от того, какой объем работ проделан (количество товаров выпущено, услуг оказано), а также от размера расходов на ресурсы. Влияет на них также ассортимент. Вот какими они могут быть:

- Поставки сырья.

- Заработная плата тех сотрудников, которые получают оклад и премии, зависящие от объемов производства.

- Транспортировка грузов – это или стоимость топлива совместно с обслуживанием автопарка, или наем услуг транспортной компании.

- Квитанции за электроэнергию и другие коммунальные ресурсы, которые используются при производстве (вода для охлаждения деталей, например).

- Обслуживание и ремонт технических средств, оборудования, инструментов и других необходимых в работе вещей.

Если представить совокупность этих расходов как график, то он будет выглядеть так:

То есть предполагается рост затрат в зависимости от производства. Соответственно, растут и доходы.

Интересная особенность заключается в том, что и постоянные, и переменные издержки фирмы (это по приведенным примерам выше) представляют собой непостоянные в долгосрочной перспективе. То есть такое разграничение строгое можно провести только на несколько месяцев, максимум – лет (краткосрочные прогнозы). А в масштабе одного и более десятилетий все затраты – переменные.

Расчет издержек онлайн

Для вычисления различных издержек фирмы приводим простую форму онлайн-калькулятора, используя который, Вы можете самостоятельно выполнить расчет данных показателей и заполнить таблицу. Для получения правильных результатов работы онлайн-калькулятора в процессе ввода данных необходимо внимательно соблюдать размерность полей, что позволит выполнить необходимые вычисления быстро и точно. Дробные величины должны вводиться с ТОЧКОЙ, а не с запятой! В представленной форме онлайн калькулятора уже содержатся данные условного примера, чтобы пользователь мог посмотреть, как работает расчет издержек фирмы онлайн. Для вычисления указанных показателей по своим данным просто внесите их в соответствующие поля формы онлайн калькулятора и нажмите кнопку “Выполнить расчет”.

Онлайн-калькулятор:

Мессенджеры:

Или пришлите условия заданий для оценки

Запомнить страницу Онлайн-калькулятор издержек

Закон увеличения альтернативных издержек

Понимание этого феномена может помочь предприятиям определить, стоит ли выбирать увеличение производства, или же увеличение альтернативных издержек означает, что выгоды от этого уменьшаются в достаточной степени, чтобы обеспечить поддержание производства на более низком уровне.

Чтобы понять этот закон, важно сначала определить, что подразумевается под самой альтернативной стоимостью. Это иногда называют предрешенным производством, что означает, что для выбора одной стратегии или метода производства товара необходимо отвлечь ресурсы от производства других товаров

Возможные издержки отражают то, что можно было бы получить, используя эти ресурсы другим способом, и то, как это использование сравнивается с выгодами, которые в конечном итоге дает выбранный вариант.

Схема обозначения альтернативных издержек

1 из способов понять, как действует закон увеличения альтернативных издержек, – рассмотреть фермера, который решает, как распределить плантации сельхозугодий для роста 2 культур. Вместо того, чтобы распределять имеющиеся земли поровну между двумя культурами, фермеры предпочитают высаживать 70% земли под кукурузу, а оставшуюся часть оставляют для соевых бобов.

Даже несмотря на то, что производство кукурузы увеличивается благодаря выделению дополнительных ресурсов для этих усилий, это может привести к росту затрат на производство соевых бобов на уменьшенном количестве земли вследствие сокращения прибыли на предприятии, которое включает в себя ряд фиксированных расходов.

На этом этапе фермеру необходимо будет определить, компенсирует ли выгода от увеличения количества кукурузы возросшие затраты на выращивание меньшего количества соевых бобов, а затем скорректировать распределение ресурсов по мере необходимости для достижения наиболее желаемого результата.

![]()

Кривая трансформации может применяться в разных сферах

Имея в виду эту концепцию, зачастую гораздо легче прийти к плану действий, который предусматривает достижение максимальной выгоды при одновременном контроле потерь.

Виды издержек

Классификация издержек предприятия

Классификация издержек предприятия

Различают несколько видов издержек, которые проще понять, если представить структуру функционирования предприятия. Итогом любого производства является сделка, обуславливающая продажу результатов труда. Основной позицией продавца является покрытие расходов, затраченных на производственную деятельность. Поэтому в цене в первую очередь закладывается именно параметр издержек. Они могут иметь экономический, бухгалтерский или альтернативный характер.

Экономические издержки

Что такое экономические издержки

Что такое экономические издержки

Экономические издержки подразумевают хозяйственные затраты на обеспечение производства продукции или оказания услуги. Составляющими элементами параметра являются:

- материальные и трудовые ресурсы, приобретённые для возможности реализации производственной деятельности;

- ранее купленные внутренние ресурсы, не включаемые в рыночный оборот, без которых невозможно функционирование компании;

- часть прибыли, рассматриваемая в качестве компенсации за риск возможных убытков или недополучения дохода.

Экономические критерии параметра предприниматель стремится возместить в стоимостном измерении результатов труда. Если ему это не удаётся, то смысл функционирования бизнеса теряется, и руководителю субъекта хозяйствования стоит поискать себя в других сферах деятельности.

Бухгалтерские

Что такое бухгалтерские издержки

Что такое бухгалтерские издержки

К бухгалтерским издержкам относятся статьи расходов, в которые входят денежные средства, предназначенные для приобретения экономических ресурсов. К ним можно отнести траты, не используемые для реализации производственного цикла, но без которых невозможно его функционирование:

- оплата умственного или физического труда наёмных работников;

- приобретение или аренда земельных или водных ресурсов;

- инвестирование в средства производства, которое может иметь физический или финансовый характер.

Бухгалтерские издержки включают только реальные и юридически оформленные затраты, направленные на покупку ресурсов. Параметр учитывает приобретение оборудования, инструмента, а также движимого и недвижимого имущества. В эту категорию также можно отнести выпуск ценных бумаг или акций, используемых в рамках производственного процесса.

Параметр может быть прямым или косвенным. Прямые расходы учитывают потраченные денежные средства на производство. Косвенные затраты подразумевают денежные траты, обеспечивающие нормальное функционирование производства. К ним относятся отчисления за амортизацию оборудования, оплата процентов банковским учреждениям за пользование денежными средствами, а также накладные расходы.

Альтернативные

Альтернативные издержки

Альтернативные издержки

Альтернативные издержки определяют затраты на производство продукции, которую субъект предпринимательской деятельности наверняка производить не будет ввиду использования только отдельных элементов процесса для обеспечения функционирования предприятия. Их можно отнести к категории потерянных возможностей получения прибыли. Величина параметра соответствует разнице экономических и бухгалтерских издержек. Она определяется самостоятельно каждым руководителем субъекта хозяйствования, в зависимости от его личного представления о желаемой доходности бизнеса.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Как их рассчитать?

Постоянные издержки рассчитываются по формуле:

ПОСТз = Ззарплата + Заренда + Збанковские услуги + Амортизация + Налоги + ПрОбщХозР, где:

- ПОСТз – постоянные расходы;

- Ззарплата – затраты на зарплату административно-управленческого персонала;

- Заренда – траты по аренде;

- Збанковские услуги – банковские услуги;

- ПрОбщХозР – прочие общехозяйственные расходы.

Чтобы найти показатель средних постоянных издержек на единицу производимой продукции, необходимо применять следующую формулу:

СрПОСТз = ПОСТз / Q, где:

Q – объем выпускаемой продукции (ее количество).

Анализ данных показателей необходимо производить в динамике, оценивая ретроспективу значений в разные промежутки времени, в том числе с совместным анализом и других экономических показателей. Это позволит увидеть взаимосвязь процессов, характерных для предприятия, а значит можно получить инструмент управления затратами в будущем.

О том, что характеризует коэффициент абсолютной ликвидности, читайте в этой статье.

Если вас интересуют сроки уплаты налога на добычу полезных ископаемых, прочтите этот материал.

Анализ и составление плана

Вне зависимости от того, какой величины ваш бизнес, необходимо производить планирование – на месяц, год и более долгий период. Это нужно, чтобы:

- рационально использовать ресурсы;

- производить краткосрочный прогноз прибыли, а на основании этого принимать решения о модернизации, расширении производства и пр.;

- найти пути экономии для снижения себестоимости и повышения конкурентоспособности.

Что нужно для этого сделать? В первую очередь провести анализ – инвентаризировать все статьи расходов, упорядочить их, проанализировать необходимость и возможность введения изменений.

Помните, что от того, какие категории вы корректируете, может зависеть качество продукта (если экономить на материалах) или его популярность (сокращение рекламы, например).

Взаимозависимость производственных затрат

Взаимосвязь затрат переменного типа с постоянными расходами является немаловажным показателем. Их взаимозависимость по отношению друг к другу – это точка безубыточности организации, заключающаяся в величине продаж, которые необходимо делать предприятию, чтобы считаться рентабельным и иметь издержки, приравненные к нулю, то есть абсолютно покрытые доходами фирмы.

Точка безубыточности определяется по простому алгоритму:

В итоге несложно заметить, что требуется изготавливать продукцию такого производственного объема и по такой стоимости, чтобы она смогла покрыть постоянные издержки, остающиеся неизменными.

Анализ издержек производства

При анализе результатов работы предприятия пристальное внимание уделяется валовым и удельным издержкам:

- Валовые расходы — это сумма постоянных и переменных затрат, понесенных при изготовлении партии продукции.

- Удельные расходы — это средние затраты ресурсов на единицу продукции.

Они подразделяются на несколько видов и рассчитываются по следующим формулам (рис.1): Рис.1 График и формулы расчета издержек

Все эти показатели тесно связаны с объемом производства:

- На представленном выше графике прослеживается очевидная закономерность — в самом начале расширения деятельности средние переменные издержки постепенно снижаются, но когда загрузка мощностей достигает определенной планки, AVC начинает снова расти. Таким образом, даже если в краткосрочном периоде увеличение объема выпуска на пике спроса кажется оправданным, в долгосрочной перспективе, когда рынок сбалансируется, идея расширения производства может привести к неблагоприятным последствиям.

- А вот средние постоянные издержки, в отличие от AVC, по мере увеличения объема выпуска стабильно снижаются, что объясняется экономией на общепроизводственных и общехозяйственных расходах.

- Соответственно — точка M на графике характеризует наиболее выгодную комбинацию, к которой должен стремиться производитель для максимизации прибыли. Как правило, ее проще всего достигнуть на зрелом рынке, где потребительские предпочтения уже сформировались.

С другой стороны, у перечисленных выше показателей есть существенный недостаток — они хороши только в теории, а на практике невозможно заранее определить, где будет находиться точка равновесия. По этой причине при поиске инвестиционных возможностей аналитики чаще руководствуются величиной предельных издержек. MC = ΔTC/ΔQ = (TC(Q+ΔQ) — TC(Q))/ΔQ Предельные издержки показывают, как изменятся общие расходы при изготовлении одной или нескольких дополнительных единиц товара. Регулярный мониторинг и пересчет этого коэффициента позволяет определить, когда наращивание выпуска перестает приносить положительный эффект. Больше информации о видах, способах расчета издержек смотрите в предложенном видео.

Постоянные и переменные затраты: точка безубыточности.

Точка безубыточности – это точка, в которой все расходы предприятия – постоянные и переменные затраты покрываются доходами предприятия.

Графически точку безубыточности можно представить так – см. Рис.1.

Постоянные расходы на рисунке представлены в виде постоянной прямой линией, продленной параллельно оси абсцисс (количество продукции, реализованных товаров). Видим, что постоянные расходы не изменяются с увеличением объёма реализации продукции и остаются постоянными. Переменные расходы на рисунке представлены в виде прямой, выходящей из точки 0 на оси абсцисс (количество реализованных товаров) и на оси ординат, выходящая из точки постоянных расходов (это соответствует полной себестоимости – постоянные и переменные затраты суммируются), и постепенно увеличивается по отношению к оси ординат (выручка). График переменных расходов имеет линейную функцию – увеличение планомерное в зависимости от количества продукции, товаров, так как прямая себестоимость единицы продукции одинакова, поэтому общие переменные затраты линейно увеличиваются с увеличением количества продукции.

Представим ещё одну прямую, выходящую из точки 0 – пересечения осей (выручка и объема реализации продукции, товаров). Это будет график объёма выручки. График этой прямой представлен также линейной функцией, так как объём реализации равен цене продукции умноженной на количество реализованной продукции, товаров.

Пересечение этих двух прямых: выручки и суммарных затрат и будет наша точка безубыточности. Точка, в которой выручка, содержащая в себе и себестоимость продукции, и добавленную стоимость (валовой доход) полностью покрывает постоянные и переменные затраты. Зона находящаяся выше точки безубыточности, называется зоной прибыли, а зона ниже точки безубыточности – зоной убытков.

Теперь нетрудно понять, что чем ниже постоянные расходы, тем будет ниже точка безубыточности. Другими словами, чем меньше у предпринимателя обременения в виде постоянных расходов, тем выше прибыльность его бизнеса, так как любое увеличение объемов продаж приводит к увеличению его прибыли. Минимальный уровень постоянных расходов позволяет предпринимателю переживать трудные экономические времена (экономические кризисы), так как при них характерно сжатие экономики, уменьшение активности населения, снижение его покупательной способности

При таких событиях – снижения объёмов выручки, важно иметь низкие постоянные расходы, обеспечивающие минимальное значение точки безубыточности, ведь, чем она ниже, тем меньший объём выручки необходим предпринимателю, чтобы находится наплаву