Как составить приказ о проведении инвентаризации

Содержание:

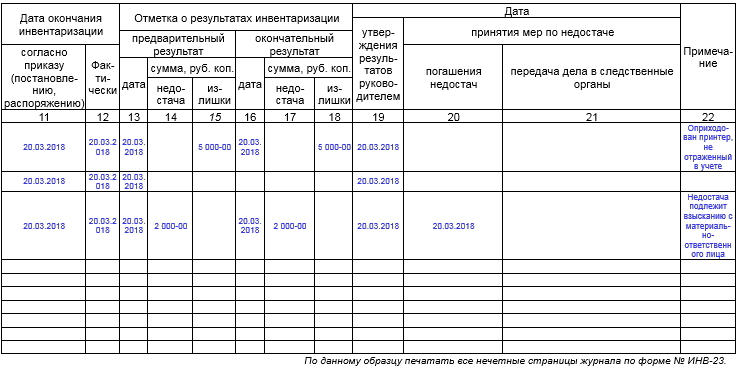

Образец журнала учёта контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации

Форма делится на две части: титульный лист и оборотную сторону.

Заполнение лицевой стороны листа формы ИНВ-23

На титульный лист вносится:

- название предприятия и отдел, в котором ведется журнал;

- коды ОКВЭД, ОКПО компании;

- даты начала и окончания заполнения документа;

- должность и ФИО сотрудника, который несет ответственность за его ведение.

Ниже располагается таблица – это основная часть бланка. Здесь по порядку отражается информация обо всех инвентаризациях, проходящих на предприятии (в указанный выше период времени). Рассмотрим их подробнее.

Графа № 1. Здесь пишется порядковый номер строки.Графа № 2. Сюда вносится название структурного подразделения (участок, склад, отдел, цех, магазин и т.д.), где проходит инвентаризация. Если она ведется по всему предприятию, то так и надо обозначить.Графа № 3. Тут указывается фамилия-имя-отчество материально ответственного сотрудника организации (т.е. тот за кем закреплено имущество, подлежащее инвентаризационному мероприятию).Графы № 4-5. Тут проставляются дата и номер распоряжения (постановления, приказа), на основании которых проводится инвентаризация.Графа № 6. Сюда вписываются фамилии-имена-отчества работников, которые вошли в инвентаризационную комиссию.Графа № 7. Этот столбик предназначен для автографа специалиста, получившего распоряжение об инвентаризации.Графа № 8. Здесь описывается собственность предприятия (товарно-материальные ценности, основные средства, оборудование, техника, приборы и т.д.) и финансовые обязательства, подпадающие под инвентаризацию.Графа № 9. Тут фиксируется дата начала инвентаризации (по плану – в соответствии с приказом о ее проведении).Графа № 10. Регистрирует фактическую дату ее начала.

Заполнение оборотой стороны листа формы ИНВ-23

Графа № 11. В этом столбике обозначается дата окончания инвентаризации (по плану – в соответствии с приказом о ее проведении).Графа № 12. Регистрирует фактическую дата ее окончания.Графы № 13, 14, 15. Сюда вносятся предварительные итоги инвентаризации: проставляется дата, пишутся суммы найденных недостач и излишков.Графы № 16, 17, 18. Здесь обозначаются конечные результаты инвентаризации, установленные путем сличения документации. Тут ставится дата утверждения окончательных итогов и пишутся окончательные суммы недостач и излишков.Графа № 19. Содержит в себе информацию об утверждении итогов инвентаризации руководством предприятия.Графа № 20. Сюда включается дата производства мер для устранения недостач за счет виновных.Графа № 21. При серьезных нарушениях сюда вносится дата передачи дела по обнаруженным недостачам в следственные органы.Графа № 22. Этот столбик отведен под комментарии и замечания по внесенной в журнал информации.

Результаты инвентаризации

Теперь рассмотрим образец акта инвентаризации имущества, который комиссия подпишет, если согласна с итогами проделанной работы. Форма документа также утверждена официально. Если акт будет подготовлен неверно или кто-либо из членов комиссии откажется его подписать, мероприятие можно признать недействительным.

Как отразить в документе расхождения? Ситуации, когда количество товаров по документации расходится с реальностью, не редкость. В таких случаях готовится акт расхождений — это приложение к акту по итогам. Здесь указывают все недостачи и излишки в количественном или в стоимостном выражении. Указывать причины возникновения расхождений в этом акте не нужно.

Образец акта инвентаризации основных средств

Чтобы подвести итоги инвентаризации, нужен образец заполнения акта о результатах инвентаризации основных средств. Используют бланк 0504835. Порядок заполнения такой:

- номер акта по внутреннему документообороту;

- дата;

- компания;

- члены комиссии;

- номер документа, учреждающего комиссию;

- сроки проведения инвентаризации;

- номера описей;

- ведомость о расхождениях — номер и количество листов (если есть);

- подпись председателя;

- подписи членов комиссии;

- подпись руководителя (вверху акта).

Чтобы признать инвентаризацию действительной, нужно подготовить приказ об итогах

Приказ по итогам инвентаризации

Одного акта недостаточно для законного статуса инвентаризации. После завершения всех учётных работ на основе акта готовят специальный приказ. Как подготовить и что включает образец приказа о результатах инвентаризации? Во-первых, унифицированной формы нет, предприятие издаёт приказ в произвольном порядке.

Во-вторых, обязательно указываются сроки (порядковый номер) проверочного мероприятия и номера других важных документов (приказа о комиссии, номера описей). В-третьих, отдельными пунктами перечисляются итоги:

- признать действительной или недействительной;

- провести проверку недостач, выявить виновных и привлечь к ответственности;

- внести данные в бухгалтерский и налоговый учёт;

- произвести усиление охраны складов.

Самые важные новации 2018 года в учете, отчетности и бюджетной классификации

Согласно изменениям в ст. 69.2 Бюджетного кодекса, внесенными Федеральным законом от 18 июля 2017 г. № 178-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и статью 3 Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» государственное (муниципальное) задание для учреждений на 2018 год должно быть сформировано без использования ведомственных перечней услуг и работ). За невыполнение объемных или качественных показателей задания теперь предусмотрена административная ответственность, установленная ст. 15.15.5-1 КоАП.

В последние дни уходящего 2017 года завершите оформление годовой инвентаризации с использованием новых форм. В связи с переходом на стандарты по каждому объекту имущества надо решить, относится ли он к активам или нет, а затем отразить это в инвентаризационных документах. Даже если какие-то документы по годовой инвентаризации вы не успели оформить в декабре, не беда – их можно подписать до сдачи годового отчета в январе. Если вы уже провели инвентаризацию в целях составления отчетности за 2017 год, переделывать ничего не надо. Но для перехода на стандарты придется дополнительно провести анализ по всем объектам имущества на предмет их соответствия понятию «актив». Результаты этого анализа можно оформить с помощью новых форм.

Акт инвентаризации кассы

При добросовестном ведении учета кассовых операций и корректной работе кассира, сумма фактического остатка денежной наличности совпадает с учетным. Расхождения свидетельствуют об обнаружении недостачи либо излишка, что говорит об ошибках или злоупотреблении работниками. В этом случае ответственными лицами проводятся служебные расследования по выявлению причин их образования, наказанию виновных и предупреждению подобных ситуаций в дальнейшем.

Результаты инвентаризации (отклонения или полное соответствие) отражаются в сличительной ведомости.

Ведомость служит основанием для обобщения полученной информации в бланке акта инвентаризации кассы формы № ИНВ-15, в котором обязательно заполняется:

- полное название предприятия, структурного подразделения, вид деятельности.

- номер акта и дата его составления

- номер и дата приказа, на основании которого, проводилась инвентаризация

- подпись материально ответственного лица и расшифровка ФИО.

В графах табличной части отражаются:

- фактическое количество в кассе денежных средств, ценных бумаг и прочих денежных документов, и сумма по данным учета прописью

- результат сопоставления этих позиций (излишек или недостача)

- номера последних документов движения по кассе (приходных и расходных кассовых ордеров)

В специальном разделе акта кассир обязан письменно объяснить причины обнаруженных нарушений. Информация по акту доводится до сведения руководства предприятия, затем утверждаются дальнейших мероприятиях по итогам инвентаризации.

Составляется акт инвентаризации кассы в двух экземплярах, а в случае нового назначения кассира — в трех, подписывается материально ответственным лицом и всеми членами инвентаризационной комиссии. Оригинал акта сдается в бухгалтерию, копия остается у материально-ответственного лица.

Нужно ли составлять для проведения ревизии наличных денег?

При осуществлении инвентаризации наличных денежных средств по желанию налогоплательщика, он самостоятельно определяет моменты ее проведения, сроки, объекты инвентаризации и регламент в соответствии с учетной политикой компании.

Обязательное проведение проверки кассы определяется действующими нормами законодательства России, федеральными и отраслевыми стандартами.

Если отсутствовали кадровые перестановки в компании, состав группы не изменился, то обязанность переиздавать приказ о составе комиссии по инвентаризации ежегодно в нормативной документации не обозначено.

Как оформить распоряжение?

При оформлении приказа следует основываться на нормы заполнения подобного рода документации. Распоряжение располагается на одном листе и может быть оформлено в произвольной форме или на бланке ИНВ-22, утвержденным Госкомстатом.

Любой выбор компании, направленный на применение той или иной формы бланка, должен быть закреплен в учетной политике юридического лица.

«Шапка» документа содержит информацию:

- ОКПО предприятия;

- наименование структурного подразделения;

- заголовок документа;

- номер и дата его составления.

Если планируется инвентаризация наличных денег сразу в нескольких подразделениях, то бланк ИНВ-22, а также сопутствующие с ним документы будут оформляться для каждого из них.

Текстовая часть приказа содержит сведения о назначении членов инвентаризационной комиссии.

Председатель и ее члены проставляют свои росписи с указанием должности, фамилии и инициалов в специально отведенных строках, подтверждая, тем самым, свою осведомленность о предстоящей ревизии

Далее в приказе прописываются объекты проверки. Это могут быть основные средства организации, товарно-материальные ценности, деньги, обязательства, объекты строительства, находящиеся на хранении, почтовые марки.

Ниже фиксируется дата начала и окончания инвентаризации, а также причины ее проведения.

Важные моменты

При проведении плановой ревизии кассы в специально отведенной строке приказа прописывается контрольная или плановая проверка, при кадровых перестановках — «смена материально-ответственного лица».

Причиной для внеплановых проверок может послужить ошибка в расчетной документации, подозрение сотрудника в некомпетентности, возникновение несоответствий при проверке иных материальных ценностей.

Когда происходит смена кассира, кладовщика, то в приказе указывают данные специалистов, трудоустроенных на момент проверки.

Обычно бланк ИНВ-22 заполняется от имени главы предприятия или его заместителя. В качестве председателя комиссии прописывается главный бухгалтер (заместитель), частными случаями предусмотрены иные ответственные сотрудники.

Состав проверяющей группы не может быть меньше, чем предусмотрено полей для их заполнения в бланке. Допускается сокращение должностей специалистов.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

Количество членов группы не должно быть меньше 2-х специалистов.

Для осуществления проверки наличных денежных средств необходимо прекратить все операции по кассе, членам комиссии предоставляются расходный и приходный кассовые ордера, являющиеся последними на дату инвентаризации.

Материально-ответственными лицами подтверждается сдача всей необходимой документации в бухгалтерию.

Плановые, обязательные проверки осуществляются в сроки, обозначенные в учетной политике. Внезапные проверки предусмотреть невозможно.

Если в результате проведенных мероприятий выявлены нарушения и обозначены виновные работники, то к нему применяются меры по возмещению материального ущерба компании.

Если материально-ответственное лицо не желает погашать предъявленную ему сумму, то работодатель может разрешить конфликтную ситуацию через суд.

Условия обязательности возмещения ущерба:

- наличие бумаги, доказывающее вину определенного специалиста;

- собственное признание нарушителя в письменной форме с указанием причин содеянного и мотива;

- постановление комиссии по инвентаризации, признающей вину кассира.

Если обвиненный работник не согласен с решением комиссии, он должен подписать необходимый документ. Он может послужить доказательством при подаче документов в судебный орган работодателем.

Необходимую сумму удерживают из заработной платы ответственного специалиста. Если обвинение вынесено ошибочно, неверно сотрудник также может подать заявление с претензией в суд.

Порядок проведения инвентаризации кассы

- Прежде чем начать проверку, составьте приказ о проведении инвентаризации денежных средств в кассе.

- Назначьте комиссию, которая будет проводить проверку.

- Кассир должен передать проверяющим последний кассовый отчет.

- Акт инвентаризации денежных средств в кассе заполняют поэтапно. Для начала укажите:

- название компании и ее организационно-правовую форму,

- код по ОКВЭД,

- номер и дату приказа, на основании которого проводится инвентаризация.

Далее материально ответственный сотрудник дает расписку о том, что он передал все приходные и расходные ордеры в бухгалтерию, а наличные оприходованы. Потом этот сотрудник должен от руки вписать в акт инвентаризации денежных средств в кассе свою должность и дату, подписаться и расшифровать подпись.

С материально ответственным сотрудником обязательно заключите договор о полной материальной ответственности, иначе вы не сможете взыскать недостачу в полном объеме.

Следующую часть заполняет инвентаризационная комиссия.

- Если в кассе есть ценные бумаги, марки и т.д., проверяющие должны также вписать их количество в акт ИНВ-15. Смотрите образец заполнения — в нем указано, как правильно вписывать сведения о денежных средствах.

Суммы нужно указывать цифрами с полной письменной расшифровкой.

В этой же части бланка надо вписать сумму наличных по данным бухучета — она должна совпадать с той, которую указала комиссия.

Если есть расхождения, их нужно отметить в следующей части акта инвентаризации денежных средств в кассе. Туда же надо вписать последние номера ПКО и РКО, которые зарегистрировали до начала проверки.

Подписать форму ИНВ-15 обязаны все члены комиссии. Свою подпись должен опять поставить и материально-ответственный сотрудник.

Если комиссия нашла расхождения между реальными суммами и теми, что проходят по бухучету, нужно заполнить обратную сторону бланка.

На второй стороне акта инвентаризации наличных денежных средств (форма ИНВ-15) сотрудник должен дать пояснения по недостаче или излишкам в кассе. На основании его комментариев принимается решение, как поступить с расхождением — его надо указать в форме, поставить печать и подпись руководителя.

Акт инвентаризации кассы: скачать бланк и образец

×

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Ниже мы разобрали часто задаваемые вопросы о порядке проведения инвентаризации кассы и о том, как оформлять документы.

Когда инвентаризация кассы обязательна?

В Методических указаниях Минфина №49 перечислены случаи, когда инвентаризация кассы обязательна. Проверку проводят, когда:

- передают имущество компании в аренду, выкупают его или продают,

- составляют годовую отчетность,

- меняют материально ответственных сотрудников,

- находят хищения или порчу ценностей,

- происходят стихийные бедствия, пожары и другие чрезвычайные ситуации,

- ликвидируют или реорганизовывают компанию.

При этом в учетной политике организации могут быть прописаны и другие случаи, когда обязательна инвентаризация кассы. Бланк ИНВ-15, образец заполнения —

Как часто проводить инвентаризацию кассы?

Периодичность устанавливает руководитель, она указывается в учетной политике компании.

Кого можно включить в комиссию по инвентаризации кассы?

Обычно в нее входит представитель руководства, бухгалтерии и другие специалисты. Нельзя формировать комиссию только из представителей сторонней организации, например, аудиторской фирмы. Подробнее — в нашей статье про инвентаризацию кассы.

Если при проверке отсутствует хотя бы один член комиссии, ее результаты будут недействительными.

Можно ли разработать свой бланк акта инвентаризации денежных средств в кассе?

Можно. Форму ИНВ-15 применять необязательно, ее можно заменить аналогичным документом. Но лучше используйте уже готовый акт инвентаризации кассы. Скачать бланк и заполненный образец, в котором нужные строки выделены цветом, можно

Расчет лимита остатка по кассе. Пример

Лимит остатка – это максимальная сумма ДС, которую можно оставить в кассе на хранение по истечении рабочего дня. Из определения следует, что остаток в кассе может быть меньше заявленной суммы. При фиксировании превышения наличности в кассе по указанному лимиту, к предприятию могут применены штрафные санкции от 40000-50000 руб. (15.1 КоАП РФ). Поэтому руководителю предприятия во избежание подобной ситуации заранее отследить сумму, которая остается в кассе на конец рабочего дня (см. → лимит кассы в кассовой дисциплине в 2018).

Но прежде всего необходимо правильно рассчитать допустимый лимит. Рассчитывается он двумя способами;

| Есть выручка | Нет выручки* |

| Выручка в рублях / Расчетный период (за который была произведена выручка), дни * Количество времени, которое прошло между днями сдачи банкнот в банковское учреждение, дни (не более 7 дней) | Объем оборота наличности за отчетный период, в рублях / Расчетный временной отрезок времени, где учтены объем наличных выдач, определяется в днях * Отчетный период между числами получения наличных в банковской структуре, рабочие дни. |

*Имеется в виду, что расчеты с контрагентами происходят по безналичному расчету, все остальные операции – с выдачей и получением наличности.

Для наглядности рассчитаем лимиты остатков в обоих случаях:

1.Выручка предприятия за 2015 г составила 350000 руб. Организация работает по графику, не предусматривающему выходные дни. Наличные в банк предоставляются кассиром по понедельникам, средам и пятницам.Лимит остатка=350000/31*2=22580,65 руб.

2.Организация розничной торговли работает на УСН. Все расчеты с заказчиками происходят в безналичной форме. Необходимая сумма наличности, которая идет на оплату счетов с поставщиками берется из банка. За расчетный период был выбран декабрь. Итого имеем за этот период обналиченную сумму денег из банка в размере 60 000 руб., зарплата рабочим также выплачивается по безналу, рабочих дней за указанный период 20, наличные в банк поступают по понедельникам и четвергам.

Лимит остатка = 60000/20*3=90000 руб.

Порядок проведения инвентаризации кассы

Обычная схема подготовки к проверке такова:

- все операции останавливаются и представителям комиссии выдаются конечные данные кассы;

- документируется сдача ценностей членам комиссии или в бухгалтерию;

- ответственными лицами подтверждается прием ценностей;

- выбывающие ценности списываются.

При инвентаризации проводятся следующие действия:

- Подсчет финансов. В присутствии комиссии проверяется наличность кассы. После этого сумма сравнивается с обозначенной перед подсчетом.

- Проверка бланков. Проверяются ценные бумаги, бланки строгой отчетности. Ценные бумаги могут проверяться по разным видам: по виду акций (именные, на предъявителя); по уровню (обычные, привилегированные); по сохранению; по ответственным субъектам.

- Проверка движения средств. Проверяется следование денег от начального банковского отделения по возможным точкам фиксации суммы. Обычно это бланки банка, почтовые квитанции, копии или скрины инкассационных ведомостей и прочие удостоверяющие документы.

В идеале, благодаря описанным процедурам должно определиться соответствие проверки фактическому наличию средств в кассе. В противном случае возможны излишки или недостача денег.

Требования к проверяющим

Приступая к ревизии, инспектор должен руководствоваться установленными правилами. В частности, служащий должен своими действиями обеспечить:

- Компетентность.

- Внезапность.

- Обоснованность.

На практике, к сожалению, далеко не всегда указанные качества проявляются у инспекторов. Тем не менее ревизор должен помнить о профессионализме в любой ситуации. Необъективность приводит к необходимости проводить повторные ревизии, затягиванию процесса выявления обстоятельств, при которых имели место нарушения. Еще одним немаловажным фактором является непрерывность проверки. В ходе ревизии инспектор или иное уполномоченное лицо не должно отвлекаться. Все начатые действия необходимо довести до конца без перерывов.

Выявлена недостача ОС

При обнаружении недостачи отражается выбытие объекта ОС (п. 76 Методических указаний по бухучету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н). Списание объекта оформляется актом (форма № ОС-4), утверждаемым руководителем организации. На основании этого акта, переданного бухгалтерской службе, в инвентарной карточке (форма № ОС-6) делается отметка о выбытии.

В бухгалтерском учете отражается:

- Дебет 01.«Выбытие основных средств» Кредит 01. «Первоначальная стоимость» — списана первоначальная стоимость ОС;

- Дебет 02 Кредит 01.«Выбытие основных средств» — списана накопленная амортизация;

- Дебет 94 Кредит 01.«Выбытие основных средств» — списана остаточная стоимость объекта.

В зависимости от наличия виновного лица недостача списывается:

- Дебет 73 Кредит 94 — установлено виновное в недостаче лицо;

- Дебет 73 Кредит 98 — отражена разница между рыночной и остаточной стоимостью имущества;

- Дебет 51 Кредит 73 — взыскан ущерб в размере рыночной стоимости имущества с виновного лица;

- Дебет 98 Кредит 91.«Прочие доходы» — признан прочий доход;

- Дебет 91.«Прочие расходы» Кредит 94 — конкретный виновник отсутствует.

Сумма возмещенного виновным лицом ущерба в целях налога на прибыль признается внереализационным доходом. При этом стоимость недостающего имущества можно включить во внереализационные расходы. Если работодатель решил не взыскивать ущерб с работника, он не вправе уменьшить налогооблагаемую прибыль на сумму недостачи.

Юлия СусловаАттестованный практикующий аудитор

Расход можно признать, если виновные лица отсутствуют или не установлены, и только при наличии документального подтверждения отсутствия виновных лиц, выданного уполномоченным органом государственной власти (пп. 5 п. 2 ст. 265 НК РФ). В части восстановления НДС вопрос решается по аналогии с недостающими ТМЦ.

Как провести ревизию кассы: процедура, документы

Ниже представлена пошаговая инструкция с описанием процедуры проведения ревизии и кассы и порядком оформления проверки.

Этап №1. Утверждение порядка проведения ревизии

На первом этапе организации необходимо утвердить порядок проведения ревизии во внутренних нормативных документах. Для этого рекомендуется оформить отдельный документ (например, Порядок контроля учета кассовых операций или кассовой дисциплины). Порядок осуществления и документального оформления ревизионных мероприятий также можно отразить в существующих локальных документах (например, в Положении об учете кассовых операций либо в учетной политике).

В локальном нормативном акте компания:

- утверждает периодичность проведения проверок (не чаще 1-го раза в месяц, в квартал, т.п.);

- определяет основания для ревизии (подтверждение факта хищения, дополнительный контроль соблюдения кассовой дисциплины);

- фиксирует длительность проверки;

- описывает алгоритм действий проверяющих во время ревизии;

- утверждает перечень документов, оформляемых в ходе проверки и по результатам ревизии;

- определяет круг лиц, которые будут участвовать в ревизии в качестве проверяющих.

- утверждает меры ответственности за нарушение кассовой дисциплины в соответствие с действующим законодательством.

Если речь идет о крупной компании, то контрольно-ревизионные мероприятия в таких случаях осуществляют сотрудники специального подразделения (например, служба внутреннего аудита). В небольших фирмах обязательства по проведению ревизии могут возлагаться на сотрудников (незаитерисованных лиц), должностные обязанности которых не связанны с кассой.

Включение сотрудников в состав ревизионной комиссии оформляется отдельным документов (как правило – приказом). Если ревизию проводят сотрудники службы внутреннего аудита, составление приказа о комиссии необязательно, ведь в данном случае обязанности о проведении контрольных мероприятиях уже зафиксированы в трудовых договора и в должностных инструкциях сотрудников службы.

Этап №2. Издание приказа о проведении ревизии

На основании положений локального нормативного акта издается приказ по предприятию о проведении внеплановой ревизии.

Приказ может быть составлен в свободной форме либо на бланке формы ИНВ-22 (можно скачать здесь ⇒ Приказ о проведении ревизии кассы (бланк ИНВ-22)).

В тексте приказа должна быть отражена следующая информация:

- наименование документа, дата составления, номер;

- наименование организации;

- перечень проводимых контрольных мероприятий (инвентаризация наличных средств и материальных ценностей в кассе, контроль учета кассовых операций, соблюдения кассовой дисциплины);

- основания для проверки (контрольные мероприятия, подтверждение факта хищения, смена материально-ответственного лица, т.п.);

- состав ревизионной комиссии (ФИО, должности сотрудников);

- дата начала и окончания ревизии.

После подписания приказа руководителем, с документов должны быть ознакомлены члены ревизионной комиссии (под роспись). Работники кассы, деятельность которых будет проверяться на основании приказа, о предстающей ревизии не уведомляются.

Этап №3. Проведение ревизионных мероприятий

В день, утвержденный приказом, члены ревизионной комиссии приступают к контрольным мероприятиям:

- Уведомление работников кассы о ревизии. Первоначально члены ревизионной комиссии предоставляет работникам кассы оригинал приказа о проведении внеплановой ревизии. Кроме того, кассиру необходимо предъявить удостоверения личности всех членов комиссии (паспорта, рабочие пропуска, т.п.), которые подтверждают право данных сотрудников на проведение проверки.

- Пересчет наличности в кассе. Работник кассы пересчитывает наличные деньги в кассе в присутствии членов комиссии. Если в кассе находятся иные ценности либо бланки строгой отчетности, они также подлежат пересчету.

- Сравнение суммы наличных денег с учетными данными. Пересчитав наличность, члены комиссии сравнивают полученные результаты с записями в кассовой книге, тем самым определяя наличие излишка/недостачи средств.

- Проверка соблюдения правил ведения учета. Ревизионная комиссия проверяет, все ли кассовые операции отражены необходимыми документами, контролирует правильность оформления приходных и расходных кассовых документов.

- Контроль соблюдения кассовой дисциплины. Члены комиссии осуществляют контроль за соблюдением лимита кассы, установленного внутренними нормативными документами, лимита наличных расчетов в рамках одного договора (не более 100.000 руб.).

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. . Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

ВАЖНО!

В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.