Кассовая дисциплина в 2021 году

Содержание:

Суть

Операционная прибыль JC Penney составила 116 миллионов долларов, а валовая прибыль – 4,3 миллиарда долларов.Хотя операционная прибыль была положительной, после вычета расходов на обслуживание долга компания понесла убыток за год.

Разница между числами показывает, почему анализ финансовой отчетности так важен для инвесторов перед покупкой акций. Каждый инвестор может прийти к разному заключению о финансовых показателях JC Penney, оценивая цифры на разных этапах бизнес-цикла

Приведенный выше пример показывает важность использования нескольких показателей при анализе прибыльности компании

Суть понятия, простые примеры и формулы расчёта

Чистая прибыль представляет собой итоговую часть дохода, оставшуюся после уплаты налогов, заработной платы, аренды и прочих обязательных ежемесячных расходов. Размер чистой прибыли – один из важных показателей для любого предприятия, ведущего хозяйственную деятельность. По результатам расчёта этого показателя можно судить о финансовом состоянии предприятия, его конкурентоспособности и платёжеспособности. Если наблюдается рост размера прибыли, то это свидетельствует об эффективности производства. Обратная же динамика указывает на убыточность и скорое банкротство предприятия.

Формула расчёта чистой прибыли выглядит так:

Выручка – Себестоимость продаж – Управленческие и коммерческие расходы + Прочие доходы – Прочие расходы – Налог

Или

Прибыль до налогообложения + Чрезвычайные доходы – Чрезвычайные расходы – Налог

Приведём простой пример. ИП решил заняться продажей бытовой техники через интернет. Через три месяца работы можно наблюдать такой финансовый результат:

- Доход от продажи товаров составил 680 000.

- Общие расходы составили 600 000. На закупку бытовой техники ушло 350 000, на создание и обслуживание сайта – 50 000, на рекламу товаров – 100 000, прочие расходы (возврат бракованных товаров, ремонт техники, скидки и пр.) – 100 000.

- 680 000 (доход) – 600 000 (расход) – налоговый % = Чистая прибыль

Существуют и другие формулы расчёта данного показателя. На первый взгляд они кажутся разными, но по смыслу и результату они одинаковые: отдельно складываются все доходы и расходы, затем из суммы дохода вычитается сумма расходов и от полученной суммы вычитается налог.

Чистую прибыль можно вычислить по основной (развёрнутой) формуле:

Сумма финансовой, операционной и валовой прибыли – Налоговый процент

Каждый вид прибыли рассчитывают отдельно:

- Финансовая = Финансовые доходы – Финансовые расходы;

- Операционная = Операционные доходы – Операционные расходы;

- Валовая = Доход с продаж – Себестоимость продукции.

В качестве примера возьмём крупную фирму и вычислим её чистую прибыль за 2019 г.

| Доходы и расходы | Сумма |

| Реализация товаров | 2,5 млн. р. |

| Себестоимость продукции | 1,5 млн. р. |

| Сдача в аренду склада | 200 тыс. р. |

| Финансовые вложения | 15 тыс. р. |

| Доходы с финансовых вложений | 300 тыс. р. |

| Прочие расходы | 150 тыс. р. |

Исходя из данных таблицы, рассчитаем валовую, финансовую и операционную прибыль, а также налоги.

Валовая = 2 500 000 – 1 500 000 = 1 000 000

Финансовая = 300 000 – 15 000 = 285 000

Операционная = 200 000 – 150 000 = 50 000

Налоги = (285 000 + 1 000 000)*20% = 257 000

Теперь рассчитаем чистую прибыль:

285 000 + 1 000 000 – 257 000 = 1 028 000

Пример расчета маржи и прибыли. Наглядное различие

По данным управленческого учета и бухгалтерского баланса рассчитаем и сравним показатели:

- валовой маржи (\( ВМ \));

- валовой прибыли (\( ВП \));

- прибыли от продаж (\( ПП \));

- маржинальной прибыли (\( МП \));

- чистой прибыли (\( ЧП \));

- маржи прибыли (\( PM \)).

Из строки 2210 выбираем переменные расходы:

| Наименование статьи затрат | I полугодие 2019 г., тыс. руб. | I полугодие 2020 г., тыс. руб. |

|---|---|---|

| ИТОГО: | 16506 | 16345 |

| Страхование имущества | 556 | 712 |

| Погрузочно-разгрузочные работы | 366 | 451 |

| Профилактические медицинские осмотры | 21 | 28 |

| Ремонт и обслуживание автомобилей | 1163 | 1073 |

| Ремонт и обслуживание оборудования | 371 | 279 |

| Услуги связи | 411 | 501 |

| Услуги по доставке | 1020 | 1148 |

| Хранение товара | 689 | 761 |

| Прочие расходы | 11909 | 11392 |

\( ВМ(2019) \)

\( ВМ(2020) \)=101583/315514*100%=32%

\( МП(2019) \)=257389-16506=240883 тыс. руб.

\( МП(2020) \)=315514-16345=299169 тыс. руб.

\( PM(2019) \)=15743/257389*100%=6%.

\( PM(2020) \)=43456/315514*100%=14%.

И оформим результаты в таблице, где одинаковыми цветами выделены показатели, наиболее значительно зависящие друг от друга:

| Показатель | I полугодие 2019 г., тыс.руб. | I полугодие 2020 г., тыс.руб. | Коэффициент прироста (К) |

|---|---|---|---|

| ВМ | 25% | 32% | 1,28 |

| ВП | 64347 | 101583 | 1,58 |

| ПП | 20782 | 52355 | 2,52 |

| МП | 240883 | 299169 | 1,24 |

| ЧП | 15743 | 43456 | 2,76 |

| PM | 6% | 14% | 2,33 |

- доставка и хранение части товаров за счет собственных ресурсов. При этом, возможно, увеличилась численность работников и затраты на оплату труда, что относится к постоянным расходам;

- расширение ассортимента товаров;

- поиск новых поставщиков, предлагающих более выгодные условия, о чем говорит прирост валовой маржи.

Наглядная разница между маржой и прибылью в том, что прибыль изменяется вслед за маржой, но при этом коэффициент изменения прибыли всегда превышает аналогичный показатель для маржи.

Так, К(ВП)>К(ВМ);

К(ПП)>К(МП);

К(ЧП)>К(PM).

Прочие доходы и расходы

Прочие доходы и расходы не связаны с основной деятельностью компании.

К прочим доходам относятся:

- доходы, полученные не от основной деятельности, например, от сдачи имущества в аренду, за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- доходы от продажи основных средств и нематериальных активов, иных материальных ценностей;

- проценты, полученные организацией за предоставленные кредиты и займы, а также проценты банка, начисленные им за пользование денежными средствами, находящимися на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров (присужденные или признанные);

- активы, полученные безвозмездно, в том числе по договору дарения (принимаются к учету по рыночной стоимости на дату принятия актива к бухгалтерскому учету).

Прочими расходами являются:

- расходы, не связанные с основной деятельностью организации, например, от сдачи имущества в аренду;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств, НМА, ТМЦ;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- штрафы, пени, неустойки за нарушение условий договоров, возмещение убытков по выставленным претензиям или по решению суда.

Расходы и доходы

Что относится к доходам

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников (банковские проценты, сдача в аренду имущества). Когда производится расчет налоговой базы по налогу на прибыль, доход учитывается без НДС и акцизов, подтверждается счетами, платежными поручениями, записями в книге доходов и расходов, документами учета.

Что относится к расходам

Расходы — подтвержденные и обоснованные траты компании. Они бывают связаны с производственной деятельностью, например:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация.

Но бывают и не связаны с производством:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам.

Какие расходы вычитаются из доходов

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты разрешено только при соблюдении следующих условий:

- необходимо обосновать траты — доказать экономическую целесообразность;

- оформить первичные документы (книгу учета доходов и расходов, налоговую документацию).

Существует перечень затрат, которые при уменьшении базы учитывать нельзя.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье, зарплата, амортизация, аренда, услуги сторонних юристов, представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ:

- вознаграждения членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- платы за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором.

Чистая прибыль и операционный денежный поток: обзор

Финансовая отчетность предоставляет обширную информацию о компании и ее операциях. Многие инвесторы, аналитики и кредиторы обращаются к чистой прибыли и операционным денежным потокам фирмы, чтобы понять, насколько хорошо компания работает и использует свои денежные средства в операционной деятельности. Чистая прибыль, также известная как чистая прибыль, именно такая, как следует из названия. Это оставшаяся прибыль – или доходы – после вычета расходов, налогов и себестоимости проданных товаров (COGS). Операционный денежный поток (OCF) – это сумма денежных средств, полученных от операций за определенный период.

Ключевые выводы

- Чистая прибыль – это результат выручки за вычетом расходов, налогов и затрат на проданные товары (COGS).

- Операционный денежный поток – это денежные средства, полученные от операционной деятельности, или выручка, за вычетом операционных расходов.

- Многие инвесторы и аналитики предпочитают использовать операционный денежный поток в качестве индикатора здоровья компании.

- Чистая прибыль важна для инвесторов и аналитиков, но не обязательно дает полную картину развития компании.

Чем выручка отличается от дохода, оборота, прибыли

Чтобы не путаться в экономических терминах, давайте сразу разберемся, чем они отличаются друг от друга. Для этого дадим определения дохода, оборота и прибыли.

Доход

В Положении по бухгалтерскому учету 9/99 «Доходы организации» доходом признается увеличение выгоды предприятия от поступления активов (денег или иного имущества), а также рост капитала компании, возникший в связи с погашением обязательств. Исключением являются вклады собственников имущества.

Если говорить проще, то доходы – это все средства, которые поступают на счета компании и ведут к ее обогащению. К доходам относится не только выручка, но и финансовые результаты других операций.

Доходы разделены на 2 категории: от обычных видов деятельности, и прочие.

Рис.1 Доходы предприятия

Как видно из рисунка 1, выручка от основной деятельности принадлежит к доходам от обычных видов деятельности, тогда как финансовую и инвестиционную выручку можно отнести к прочим доходам. Если сравнивать выручку с доходом, то доходы компании – более объемная категория. При этом выручка является одной из составляющих частей дохода.

Один и тот же вид поступлений может являться выручкой для одной фирмы, и доходами для другой. Например: компания «Атлант» занимается грузоперевозками. В прошлом году один из складов, принадлежащих компании, был сдан в аренду. В бухгалтерском учете поступление арендной платы было учтено в составе прочих доходов, для целей налогового учета – в виде внереализационных доходов. Выручкой от основной работы компании «Атлант» будут служить все финансовые поступления от перевозки грузов..

Другой пример: ООО «Новострой» сдает коммерческую и жилую недвижимость в аренду, и не ведет другой деятельности. И для бухгалтерского, и для налогового учета все денежные средства, полученные от сдачи помещений в аренду, будут считаться выручкой от основной деятельности.

Оборот

Под термином «оборот» подразумевается полный круг вращения денежных средств предприятия за конкретный период. Здесь учитываются приход финансов за счет получения выручки и других операций, связанных с возвратами денег от третьих лиц, получением займов и кредитов

При этом во внимание берется как обращение наличных денежных средств, так и безналичные расчеты

На самом деле, показатели «выручка» и «оборот» в большинстве случаев совпадают. Но иногда они отличаются, что может быть связано с разными методами признания выручки, о которых будет сказано ниже.

Выручка, доходы и оборот отражают «валовые» поступления средств, при этом затраты не принимаются во внимание

Прибыль

А вот этот показатель как раз учитывает расходы, которые приходится нести предпринимателю. Чтобы определить прибыль, нужно из суммы доходов фирмы (в число которых входит выручка) отнять расходы на закупку сырья и материалов, заработную плату работникам и отчисления с нее на пенсионное и медицинское страхование, затраты на хранение, перевозку, сбыт, рекламу товаров и т.д. В зависимости от того, какие расходы учитываются, определяют разные виды прибыли: валовую, от реализации, до налогообложения, чистую, балансовую, операционную.

Ранее мы говорили, что выручка не может быть отрицательным показателем. В этом отношении прибыль как раз может принимать значение ниже нуля, если расходы компании превышают ее доходы. Отрицательная прибыль составляет убыток компании и характеризует ее деятельность как неэффективную.

Более подробно читайте в отдельной статье на нашем сайте: Что такое прибыль: виды, отличия от выручки и дохода, формулы расчета.

Определение понятий «маржа» и «прибыль»

Маржа – это величина, показывающая, сколько процентов составляет валовая прибыль в объеме выручки. В бизнесе маржа бывает двух видов:

- валовая, отражающая рентабельность предприятия;

- маржа прибыли – результат, рассчитанный с учетом всех доходов и затрат.

Маржа может исчисляться и в денежном выражении, но процентный показатель более информативен и используется чаще.

Прибыль – это финансовый результат экономической деятельности предприятия, определяемый путем вычитания всех расходов из суммы всех доходов. Прибыль бывает:

- валовая – разница между валовыми доходами и себестоимостью;

- операционная – прибыль по прочим операциям, не связанным с основной деятельностью компании. В частности, в расчете операционной прибыли участвуют банковские проценты, комиссии, доходы от реализации активов и др.;

- чистая – это результат, полученный после вычета всех затрат, а также налогов и сборов.

Для расчета валовой прибыли существует две методики. Между специалистами в области финансов нередки разногласия в части того, как правильно рассчитывать валовую прибыль. Обусловлены эти разногласия тем, что возникает путаница в классификации затрат при их разделении на прямые и косвенные.

Как рассчитать авансовые платежи вновь созданной организации

Для вновь созданных налогоплательщиков правила исчисления и уплаты авансовых платежей по налогу на прибыль предусмотрены в п. 6 ст. 286 и п. 5 ст. 287 Кодекса.

Так, вновь созданная организация не уплачивает в течение квартала ежемесячные авансовые платежи, только если выручка от реализации не превышает 1 000 000 руб. в месяц или 3 000 000 руб. в квартал. В этом случае авансовые платежи исчисляются и уплачиваются только по итогам квартала.

Налогоплательщик должен уплачивать ежемесячные авансовые платежи с месяца, следующего за месяцем, в котором указанный лимит будет превышен. В п. 6 ст. 286 Кодекса установлено ограничение, согласно которому уплачивать ежемесячные авансовые платежи вновь созданная организация начинает по истечении полного квартала с даты ее государственной регистрации. Иначе говоря, если в квартале, в котором была создана организация, или в следующем квартале сумма выручки превысит установленный предел, ежемесячные авансовые платежи в этих кварталах не уплачиваются.

Пример 4. ООО «Статус» создано в мае 2005 г. Выручка организации составила:

- в мае — 10 000 руб.;

- июне — 200 000 руб.;

- июле — 900 000 руб.;

- августе — 1 100 000 руб.;

- сентябре — 850 000 руб.

Как видим, в августе 2005 г. размер выручки превысил 1 000 000 руб. Однако уплачивать ежемесячные авансовые платежи с сентября организация не обязана. Полным кварталом со дня регистрации ООО «Статус» является III квартал, поэтому только в IV квартале 2005 г. у налогоплательщика появится обязанность исчислить и уплатить ежемесячные авансовые платежи. Их сумма отражается в строках 390 — 410 листа 02 и подразделе 1.2 разд. 1 декларации за 9 месяцев 2005 г.

Может случиться, что организации придется уплачивать ежемесячный авансовый платеж не с первого, а со второго или третьего месяца квартала. В этом случае в инспекцию нужно представить уточненную декларацию за предыдущий отчетный период и отразить в ней сумму ежемесячных авансовых платежей.

Пример 5. Воспользуемся условием примера 4. Предположим, ООО «Статус» создано в феврале 2005 г. Поскольку в августе выручка превысила 1 000 000 руб., организация не позднее 28 сентября должна уплатить ежемесячный авансовый платеж. Его размер равен 1/3 суммы авансового платежа, исчисленного за III квартал.

Допустим, за этот квартал сумма авансового платежа в федеральный бюджет составила 97 500 руб., в бюджет субъекта РФ — 247 500 руб.

Сумма ежемесячного аванса, которую надо перечислить в федеральный бюджет, равна 32 500 руб. (97 500 руб. : 3). В бюджет субъекта РФ нужно заплатить 82 500 руб. (247 500 руб. : 3).

Эти величины вписывают в строки 400 — 410 листа 02 и в строки 140 и 240 подраздела 1.2 уточненной декларации за 9 месяцев 2005 г.

Таким образом, вновь созданная организация в первые четыре квартала своей деятельности должна ежемесячно контролировать величину выручки. По истечении этого периода применяются общие для всех налогоплательщиков правила (п. 3 ст. 286 НК РФ). Они позволяют не уплачивать ежемесячные авансы.

Вправе ли вновь созданная организация ежемесячные авансовые платежи исчислять исходя из фактически полученной прибыли? Ответ на этот вопрос зависит от даты регистрации налогоплательщика. Дело в том, что согласно ст. 55 Кодекса для организаций, созданных в декабре, первым налоговым периодом признается период с момента создания до конца следующего календарного года. Такие организации вправе исчислять ежемесячные авансовые платежи исходя из фактически полученной прибыли начиная с даты своего создания. Конечно, при условии, что до начала нового года налогоплательщик уведомит об этом свою налоговую инспекцию.

Первым отчетным периодом для организации, созданной в декабре, будет период со дня создания по 31 января следующего года. Причем исчислять и уплачивать ежемесячные авансовые платежи она должна ежемесячно независимо от размера выручки. Правила п. 6 ст. 286 и п. 5 ст. 287 Кодекса на данную категорию налогоплательщиков не распространяются.

Если организация создана не в декабре, право исчислять ежемесячные авансовые платежи исходя из фактически полученной прибыли она имеет только с 1 января года, следующего за годом ее создания. Первым отчетным периодом в этом случае будет период со дня создания до окончания квартала, по итогам которого нужно уплатить квартальный авансовый платеж.

Сказанное справедливо и для организаций, которые применяли упрощенную систему налогообложения, но в течение года утратили право на применение спецрежима. Такие организации приравниваются к вновь созданным (п. 4 ст. 346.13 НК РФ).

Н.А.Ромахова

Эксперт журнала

«Российский налоговый курьер»

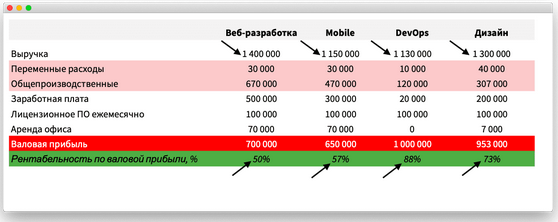

Рентабельность по валовой прибыли. Проверяем эффективность направлений бизнеса

Рентабельность по валовой прибыли показывает, насколько эффективно работают разные направления бизнеса. Например, если у кофейни несколько точек, рентабельность по валовой прибыли покажет, какая из них приносит больше всего прибыли, а какую пора закрывать.

Рентабельность по валовой прибыли считают так:

(валовая прибыль направления / выручка направления) * 100%

Валовая прибыль — это выручка отдельного направления минус переменные и общепроизводственные расходы этого же направления. Расходы считают сами или берут из ОПиУ, там же смотрят выручку.

Например, у айти-компании четыре направления: веб-разработка, mobile, devOps и дизайн. Чтобы понять, каким направлением выгоднее заниматься, компания считает рентабельность по валовой прибыли отдельно для сайтов и приложений.

На примере видно, что веб-разработка генерирует больше всего выручки, но на ней компания зарабатывает меньше всего. Выгоднее заниматься не вебом и мобайлом, а дизайном и devOps: они хоть и приносят меньше выручки, зато требуют меньше затрат.

Если рентабельность по валовой прибыли падает или очень низкая по сравнению с другими направлениями, нужно искать причину, например, проверить переменные или производственные расходы. Возможно, что-то нужно закрыть.

|

Рентабельность по валовой прибыли: растет — хорошо, падает — проверяем, что там с направлением, и не пора ли его закрывать |

Понятие маржинальной прибыли

Следует различать понятия «маржа» и «маржинальная прибыль». Как считать маржу, мы разобрали, и знаем, что в ее расчете участвуют прямые затраты.

Затраты классифицируются также на постоянные и переменные. К постоянным расходам относят те суммы, которые предприятие платит ежемесячно в одинаковом размере. Размер таких затрат не зависит от выручки, численности работников, количества единиц произведенной продукции. К примеру, арендная плата – это постоянный расход. Ее размер индексируется несколько раз в год, и при планировании расходов следует заложить постоянную величину с учетом коэффициента индексации.

Переменные расходы – это затраты, величина которых напрямую зависит от выручки. К примеру, если за последний месяц мы произвели в два раза больше единиц продукции, следовательно, возрастут и расходы на ее транспортировку. Также увеличится заработная плата рабочих-сдельщиков.

В расчете маржинальной прибыли участвуют переменные затраты. Формула расчета выглядит так:

\

\( V \) – объем реализации,

\( З_{перем.} \) – переменные расходы.

Для чего нужен расчет маржинальной прибыли? Эта величина показывает, сколько денег остается у компании для того, чтобы окупить постоянные расходы. Рассмотрим пример для бизнеса, где выручка зависит от сезона.

| Месяц | Январь, тыс. $ | Апрель, тыс. $ |

|---|---|---|

| Выручка | 75 | 120 |

| Постоянные расходы | 35 | 35 |

| Переменные расходы | 25 | 40 |

| Маржинальная прибыль | 50 | 80 |

| Чистая прибыль | 15 | 35 |

9 000 000 руб. (120 000 $ или 3 480 000 грн.)3 000 000 руб. (40 000 $ или 1 160 000 грн.)

При этом маржинальная прибыль также увеличилась в 1,6 раза (50*1,6=6 000 000 руб. (80 000 $ или 2 320 000 грн.)), а чистая прибыль возросла в 3 раза (15*3=3 375 000 руб. (45 000 $ или 1 305 000 грн.)). Это произошло потому, что величина постоянных расходов осталась неизменной.

Таким образом, маржинальная прибыль рассчитывается не в целях получения каких-то процентных соотношений, а исключительно для прогнозирования размера суммы чистой прибыли.