Что означает код вычета 501 в 2-ндфл

Содержание:

advant24.ru

При автоматическом заполнении осуществляется расчет повременной оплаты за дни, отработанные сотрудником в месяце увольнения.Затем необходимо перейти на закладку «Начисления» и по кнопке «Добавить» ввести новую строку, в которой указать сотрудника, созданный вид расчета «Компенсация отпуска» и сумму компенсации, рассчитанную вручнуюКолонки «чс», «код вычета» и «сумма вычета» в нашем случае не заполняются

Обращением внимание на колонку «Дата выплаты», данный параметр очень важен для заполнения формы 6-НДФЛ, поэтому проверяем и корректируем дату при необходимости. Проводим и закрываем документ

Для проверки произведенных начислений сформируем «Расчетный листок», нажав ссылку в левом нижнем углу: сотруднику был начислен оклад за 6 отработанных дней и компенсация отпуска. Теперь можно выплачивать сотруднику причитающуюся сумму и перечислять удержанный НДФЛ в бюджет.

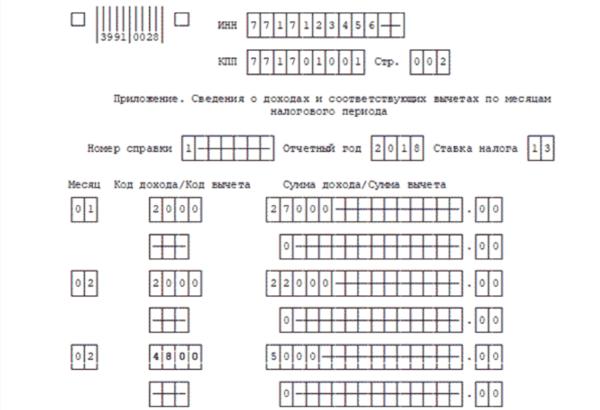

Код дохода 4800: расшифровка

Код 4800 — последний в приложении 1. В нем он расшифровывается как «иные доходы». Поясним в таблице 1, что к ним относится.

Таблица 1. Основные доходы по коду 4800 в справке 2-НДФЛ

- Суточные сверх необлагаемой НДФЛ нормы:

- более 700 руб. в сутки при командировках по России;

- более 2500 руб. — за границу

п. 3 ст. 217 НК РФ, письма Минфина от 01.02.2017 № 03-04-09/5325, ФНС от 19.09.2016 № БС-4-11/17537

- Суммы доплаты до среднего заработка к пособиям, выдаваемым работодателям за свой счет (по беременности и родам, по болезни и т. п.)

п. 1 ст. 217 НК РФ

- Сумма увеличения номинальной стоимости доли участника в уставном капитале

п. 5 ст. 226 НК РФ, письмо ФНС от 30.03.2016 № БС-4-11/5443

К каким доходам нельзя применять код 4800

Последняя корректировка ФНС детализировала доходы физлиц. Появилось пять новых кодов. К таким видам выплат больше нельзя применять 4800 код. Перечислим новые коды, предназначенные для них:

- 2013 — компенсации за неиспользованных отпусков;

- 2014 — выходные пособия, суммы среднемесячного заработка на период трудоустройства, выплата компенсаций руководителям, а также их заместителям и главным бухгалтерам в части, превышающей в целом 3-кратный размер среднемесячного заработка (шестикратный для работодателей, расположенных в районах Крайнего Севера и приравненных к ним местностях);

- 2301 — суммы штрафов и неустоек за несоблюдение Законом о защите прав потребителей от 07.02.92 № 2300-1;

- 2611 — безнадежные долги, списанные с баланса в установленном законодательством порядке;

- 3021 — проценты (купоны), полученные по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным после 01.01.2017 года.

Также следует знать, что в справку 2-НДФЛ включают только налогооблагаемые суммы. То есть необлагаемые суммы не могут попасть в строки с 4800 кодом.

Суммы, которые облагаются НДФЛ до определенного предела следует включать в справку. В противном случае, информация о поступлениях физлицу будет недостоверной.

Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

Правильное указание кода дохода 4800 в 2-НДФЛ рассмотрим на примере командировочных выплат.

В соответствии с положением о командировках работнику положены суточные в размере 1700 рублей в день при поездках по России. Сотрудника направили в командировку в г. Тверь на 5 дней.

1800 руб. х 5 дн. = 9000 руб.

700 руб. х 5 дн. = 3500 руб.

- НДФЛ удерживают из суммы:

9000 — 3500 = 5500 руб.

Ее указывают с кодом 4800 в справке 2-НДФЛ.

Если код 4800 ошибочный

Если у физлица есть иные доходы, для которых предусмотрены отдельные коды, но налоговый агент показал их по строке с кодом 4800, сведения считаются недостоверными. Инспекторы могут оштрафовать налогового агента на 500 рублей (п. 1 ст. 126.1 НК РФ).

В таком случае следует сдать уточненную справку. При этом в поле «Номер корректировки»:

- ставят “01” при подачи уточнения впервые;

- “02” при подаче второго уточнения и т. д.

Дату указывают новую.

Вместо кода 4800 ставят правильные коды из приложения 1 к приказу № ММВ-7-11/387@.

Также рассмотрим пример ситуации, когда налоговый агент не отразил доходы с кодом 4800 в справке.

Работник в течение года получил от работодателя в размере, не превышающем 4000 руб.:

- Материальную помощь;

- Подарки;

- Возмещение расходов на лечение.

Общая сумма полученных за год “льготных” доходов, полученных человеком за год, превысила 4000 руб.

Бухгалтер не отразил в справке 2-НДФЛ сумму превышения. У инспекторов возникли претензии. Они посчитали, что данные о льготируемых доходах не указаны. В соответствии со статьей 129.1 НК РФ решено выписать штраф. Сумма штрафа составит от 5000 до 20 000 руб.

Код для вычета — не 4800

Вычеты — это суммы дохода, которые освобождены от обложения НДФЛ. В справках обеих форм их также показывают с кодами. Но у них есть свой код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с главой 23 НК»

Код 620 используют в отношении:

- сумм дополнительных взносов на трудовую или накопительную части пенсии; — отрицательного результата сделки с ценными бумагами, обращающимися на организованном рынке ценных бумаг, полученного за отчетный период;

- общей суммы расходов по финансовым операциям с инструментами срочных сделок не обращающихся на фондовом рынке.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 – это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 – премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

Код дохода 2003 – вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Код дохода 2010 – доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 – отпускные.

Код дохода 2013 – для компенсации неиспользованного отпуска.

Код дохода 2014 – выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 – больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 – штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 – обозначает материальную выгоду работника, полученную от экономии на процентах по займам..

Код дохода 2001 – это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

Код дохода 1400 – доход физлица от сдачи в аренду или иного использования имущества (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 – доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

Код дохода 2520 – доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

Код 2530 – оплата труда в натуральной форме.

Код дохода 2611 — списанные безнадежные долги с баланса..

Код дохода 1010 – перечисление дивидендов.

Код дохода 3020 – проценты по банковским вкладам.

Код дохода 3023 – доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 – «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита, доплата больничных, стипендии.

Смотрите полный список кодов доходов и вычетов для справки 2-НДФЛ.

В каких случаях НДФЛ удерживается из компенсации при увольнении

В случаях реорганизации, смены собственника предприятия иногда происходит замена руководящего состава – начальника, заместителей начальника, главного бухгалтера. При увольнении этих работников законодательно предусмотрен ряд выплат:

- Пособие при увольнении.

- Сохраненная заработная плата на время трудоустройства.

- Компенсации.

Статьей 217 эти выплаты освобождаются от налогообложения в сумме, не превышающей трехкратный размер среднемесячного заработка, или шестикратный размер в том случае, когда работники увольняются с предприятия, расположенного в районе Крайнего Севера либо местностях, приравненных к ним. Выплаты указанным работникам, превышающие необлагаемый максимум, являются облагаемым доходом и в справке 2-НДФЛ будут указаны по коду дохода 4800 и в расшифровке.

Виды кодов, которые используются при заполнении справки 3-НДФЛ

При заполнении справки 3-НДФЛ используются иные коды доходов. Они закреплены в Приложении № 4 к Приказу ФНС России от 24.12.2014 N ММВ-7-11/671@. Применяется 10 кодов:

| Код | Вид дохода |

| 01 | Доходы, которые получены от продажи недвижимости |

| 02 | Доходы, полученные в результате отчуждения иного имущества |

| 03 | Доходы, которые были получены от продажи ценных бумаг |

| 04 | Прибыль от передачи имущества в аренду |

| 05 | Доходы, полученные безвозмездно, на основании дарения |

| 06 | Доходы от трудовой деятельности, если налоги уплачивал работодатель |

| 07 | Доходы от трудовой деятельности, если налог не был уплачен работодателем |

| 08 | Доходы от дивидендов |

| 09 | Продажа имущества по кадастровой стоимости |

| 10 | Иные доходы |

Благодаря приведенной расшифровке, можно определить состав денежных сумм, полученных от работодателя, а также правильно заполнить декларацию по форме 3-НДФЛ.

Коды доходов для справки 2-НДФЛ в 2021 году

В таблице ниже представлен полный перечень кодов доходов по НДФЛ: Таблица.

Коды доходов по НДФЛ в 2021 году с расшифровкой Код дохода Наименование дохода 1010 Дивиденды 1011 Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, доходов в виде процентов, получаемых по вкладам в банках, и доходов, получаемых при погашении векселя), включая дисконт, полученный по долговому обязательству любого вида 1110 Проценты по облигациям с ипотечным покрытием, эмитированным до 01.01.2007 1120 Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007 1200 Доходы, полученные в виде иных страховых выплат по договорам страхования 1201 Доходы, полученные в виде страховых выплат по договорам страхования в виде оплаты стоимости санаторно-курортных путевок 1202 Доходы, полученные в виде страховых выплат по договорам добровольного страхования жизни (за исключением договоров добровольного пенсионного страхования) в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события (за исключением досрочного расторжения договоров), в части превышения сумм внесенных налогоплательщиком страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации 1203 Доходы, полученные в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и (или) страхование гражданской ответственности владельцев транспортных средств) в части превышения рыночной стоимости застрахованного имущества в случае гибели или уничтожения застрахованного имущества, либо расходов, необходимых для проведения ремонта (восстановления) этого имущества (в случае, если ремонт не осуществлялся), или стоимости ремонта (восстановления) этого имущества (в случае осуществления ремонта), увеличенных на сумму уплаченных по страхованию этого имущества страховых взносов

Как облагается НДФЛ материальная помощь на погребение

Работодатели выплачивают материальную помощь в связи со смертью (на погребение). При определенных условиях не облагаются НДФЛ:

- материальная помощь, выплачиваемая работнику в связи со смертью близких;

- материальная помощь, выплачиваемая членам семьи умершего работника.

Как облагается НДФЛ материальная помощь работнику в связи со смертью родственника (члена семьи)

Материальная помощь в связи со смертью в полной сумме не облагается НДФЛ, если отвечает двум условиям (п. 8 ст. 217 НК РФ):

выплачивается работнику (бывшему работнику – пенсионеру) в связи со смертью члена (членов) его семьи.

К членам семьи относятся супруги, родители, дети, усыновители и усыновленные. Иногда к ним также относят прочих родственников и свойственников (бабушка, брат, тесть и т.д.), совместно проживающих и ведущих совместное хозяйство с работником (см., например, Письмо Минфина России от 02.12.2016 N 03-04-05/71785);

выплачивается единовременно. При этом периодичность выплаты – разовым платежом или периодическими платежами – значения не имеет

Важно, что выплата произведена в связи с одним и тем же событием и по одному распоряжению (Письмо Минфина России от 31.10.2013 N 03-04-06/46587)

Если в течение календарного года материальная помощь выплачивалась работнику (бывшему работнику – пенсионеру) несколько раз в связи со смертью разных родственников (например, отца и матери), то не облагаются НДФЛ все эти выплаты, так как они произведены по разным основаниям (а именно: в связи со смертью отца, в связи со смертью матери).

Если умерший родственник не относится к членам семьи работника, при выплате материальной помощи в связи со смертью следует удержать НДФЛ. Облагаемую налогом сумму можно уменьшить на 4 000 руб. в целом за налоговый период согласно п. 28 ст. 217 НК РФ, если помощь выплачивается работнику (бывшему работнику – пенсионеру), который иную материальную помощь на основании указанной нормы в течение года не получал.

Основанием для исключения из налоговой базы по НДФЛ полной суммы материальной помощи в связи со смертью или ее части будут:

- приказ руководителя организации;

- заявление работника;

- копия свидетельства о смерти;

- копия документов, подтверждающих родство.

Как облагается НДФЛ материальная помощь членам семьи умершего работника

Такая материальная помощь в полной сумме не облагается НДФЛ, если отвечает двум условиям (п. 8 ст. 217 НК РФ):

выплачивается членам семьи умершего работника (бывшего работника – пенсионера).

К членам семьи относятся супруги, родители, дети, усыновители и усыновленные. Иногда к ним также относят прочих родственников и свойственников (бабушка, брат, тесть и т.д.), совместно проживающих и ведущих совместное хозяйство с работником (см., например, Письмо Минфина России от 02.12.2016 N 03-04-05/71785);

выплачивается единовременно. При этом периодичность выплаты – разовым платежом или периодическими платежами – значения не имеет

Важно, что выплата произведена в связи с одним и тем же событием и по одному распоряжению (Письмо Минфина России от 31.10.2013 N 03-04-06/46587)

Если же материальная помощь в случае смерти работника (бывшего работника – пенсионера) выплачивается лицу, не входящему в состав его семьи, то она в полной сумме облагается НДФЛ.

Основанием для исключения из налоговой базы по НДФЛ суммы материальной помощи в связи со смертью будут:

- приказ руководителя организации;

- заявление получателя материальной помощи;

- копия свидетельства о смерти;

- копия документов, подтверждающих родство.

Облагается ли НДФЛ социальное пособие на погребение

Социальное пособие на погребение не облагается НДФЛ (п. 1 ст. 217 НК РФ). Его размер установлен в п. 1 ст. 10 Федерального закона от 12.01.1996 N 8-ФЗ.

Доходы, подпадающие под подоходный налог частично

Зарплата и полученные дивиденды полностью облагаются НДФЛ. Но есть доходы, на которые установлены лимиты. И под налог попадают только суммы, превышающие базу.

Например, подарки до 4000 рублей не облагаются налогом. Но если стоимость подарка равна 5000, то удержите НДФЛ с 1000 рублей. Для подарков код 2720 и одновременно с ним идет код вычета 503.

Второй пример — материальная помощь работнику, вышедшему на пенсию. Лимит также как и у подарков — 4000 рублей. Код помощи — 2760, код вычета аналогичен подаркам — 503.

Работодатель может дать выплату при рождении ребенка. Лимит значительно больше — 50 000 рублей на двух родителей. Подоходный налог взимается только с превышения. Код дохода 2762 в 2-НДФЛ, а вычета — 504.

Доходы, не облагаемые налогом

Далеко не все доходы облагаются налогом. К таким относятся:

- государственные пособия — по безработице, по беременности и родам;

- пенсия;

- выплаты по рождению или усыновлению ребенка;

- возмещение вреда здоровью;

- оплаты довольствия и т.д.

Полный перечень смотрите в статье 217 НК РФ.

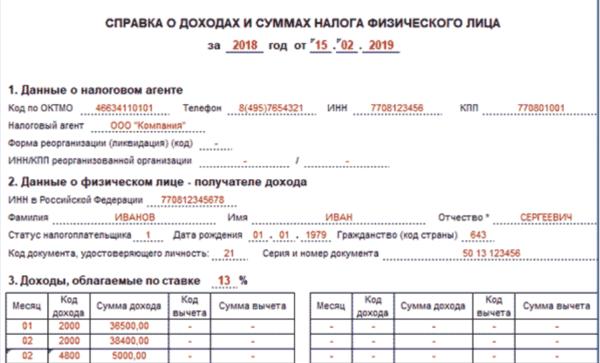

Значение кода 2300 в справке о доходах по форме 2-НДФЛ

Для начала разберемся, что такое данная справка. НДФЛ расшифровывается как Налог на Доходы Физического Лица.

Справка 2 НДФЛ – это особый вид документа, выдаваемый в бухгалтерии по месту работы. В соответствии с Налоговым кодексом Российской Федерации работодатель обязан выдавать данную справку по требованию работника.

Справка заполняется по официальной форме разработанной Федеральной налоговой службой.

В справке указывается фамилия имя, отчество сотрудника, реквизиты работодателя.

А в главном поле указываются статьи и суммы дохода за каждый месяц за последний отчетный год. В нижней части справки указывается количество налоговых и иных отчислений, а также налоговых вычетов.

Особые требования к справке

- Справка выдается строго по утвержденной Налоговой Службой форме;

- Данные указанные в получаемой справке не должны отличаться от паспортных;

- Все виды какого-либо дохода гражданина должны иметь кодовые значения;

- Все числовые коды каких-либо доходов гражданина должны быть обновлены в последней редакции.

Так как справка несет в себе самую полную и достоверную информацию об источниках и сумме доходов, а также сумме налоговых отчислений, справка по форме 2 НДФЛ является документом подтверждающим доход гражданина.

Справка по данной форме может понадобится в нескольких жизненных ситуациях. К примеру:

- При получении кредита;

- При получении ипотеки;

- При оформлении пособий и материальной помощи от государства;

- При расчете выплаты выходного дня;

- При расчете больничного пособия;

- При расчете отпускного пособия;

- При расчете иных пособий;

- При расчете пенсионных отчислений и прочего.

Чаще всего среднестатистическому гражданину данная справка необходима для оформления ипотечного кредитования. Банковые и кредитные организации, как правило, требуют от клиента подтверждение его доходов. И требуют предоставить справку 2 НДФЛ. В большинстве кредитных организаций предоставление данной справки обязательно.

Справку 2 НДФЛ необходимо предоставлять в управление социальной защиты для получения разного рода пособий и материальной помощи малоимущим.

В детский сад справка предоставляется в случае низкого дохода семьи, для получения льгот, таких как бесплатное питание.

По структуре своей в справку включены все статьи дохода гражданина которые в свою очередь обозначены числовыми кодами.

Код дохода 2300 в данной справке указывает на то что данный вид дохода был получен гражданином в качестве пособия. В данном случае код 2300 подтверждает выплату сотруднику пособия в виде денежной компенсации по временной нетрудоспособности.

И в данной справке у вас появится новый числовой код статьи дохода гражданина по номеру – 2300.

В Российской Федерации большая часть видов статей дохода граждан подлежат обязательному налоговому вычету. Такие отчисления направляются в Фонд обязательного Пенсионного Страхования граждан и фонд Соц. защиты граждан.

Все отчисления работодатель осуществляет на основании предоставленных бухгалтерией отчетных документов подтверждающие статьи доходы сотрудников.

Подробную инструкцию по правильному и грамотному составлению требуемой справки можно найти в общедоступном ресурсе, на официальном сайте Федеральной Налоговой Службы и ознакомиться с ней бесплатно.

Что заключает в себе код No 2300 в справке доходов гражданина – физического лица?

Как и указывали ранее, код 2300 будет являться обозначением данных по выплатам сотрудникам работающей организации, которые были насчитаны им в качестве пособия по временной или полной нетрудоспособности.

Кодексом Российской Федерации (налоговым) в указанной ситуации утверждено, что данный вид пособия будет являться доходом и разумеется должен подлежать обязательному налоговому вычету.

Сумма заработанного – «чистого» дохода отображается в справке с уже вычтенным налогом на доходы гражданина как – физического лица.

В заключении хотелось бы отметить еще раз – при заполнении справки, если работнику начислялось пособие по временной (или полной) нетрудоспособности, то данный вид дохода должен, в соответствии с кодексом, быть обозначен числовым кодом 2300.

Рекомендуем также:

Для чего она может потребоваться

Часто подтверждение доходов необходимо при обращении в банк для получения займа. Он хочет быть уверен, что заёмщик будет в состоянии вернуть взятый займ с соответствующими процентами. Конечно, отдельно такая справка не может гарантировать, что, скажем, за время выплаты кредита заёмщик точно не потеряет работу. Однако, это является одним из важных аргументов при принятии решения о выдаче займа.

Иногда человек, уйдя с одной работы в силу различных причин, находит себе новое место. Часто при поступлении туда у него требуют такую справку с прежней работы. В некоторых случаях за ней нужно обращаться отдельно, а часто её выдают в процессе оформления увольнения.

Эта справка отражает использованные налоговые вычеты, если они были. С другой стороны, в некоторых случаях сам факт их предоставления основывается на справке 2-НДФЛ. Одним из примеров может быть вычет, связанный с обучением ребёнка в платно вузе. Есть также немало других ситуаций, когда без этого документа нельзя обойтись. Он потребуется при:

- расчёте пенсии;

- в процессе оформления усыновления ребёнка;

- когда необходимо рассчитать сумму выплат по алиментам;

- иногда при обращении за получением визы;

- при некоторых судебных разбирательствах.

Для того чтобы понять, что именно записано в выданной работнику справке, нужно понимать правила, по которым этот документ заполняется. Их следует хорошенько изучить.

Другие коды 2-НДФЛ

Персональные коды есть также у следующих видов доходов:

- у компенсации за неиспользованный отпуск (код 2013);

- у выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главбуху организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников-«северян» (код 2014);

- у штрафов и неустоек, выплачиваемых организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителя (код 2301);

- у суммы списанного в установленном порядке безнадежного долга с баланса организации (код 2611);

- у суммы доходов в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях (код 3023).

Также отдельный код (619) есть у вычета в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете.

Частые ошибки

Рассмотрим «подводные камни», возникающие в процессе заполнения бланка, на которые чаще всего попадают бухгалтеры с небольшим опытом. Этот раздел лучше всего читать с особенной внимательностью, так как каждая неверно заполненная справка считается инспекцией за сведения, вводящие в заблуждение государственную структуру, и карается штрафом в размере пятисот рублей. Да, для целой организации сумма едва ощутимая, однако неверно заполненный документ потенциально может быть предоставлен не раз и не два.

Какие ошибки возникают при заполнении бланка

Поскольку специалистами службы камеральные проверки по данному бланку не проводятся, штрафование производится безотлагательно, сразу же, как найдена ошибка в отчетности. Имейте ввиду, применить штрафные санкции служба может за любую, мельчайшую неточность, например за:

- неправильный код дохода;

- неверно вписанный идентификационный номер налогоплательщика;

- ошибку в фамилии, имени или отчестве;

- одну неправильную цифру, вписанную среди указанных паспортных данных сотрудника организации и т.д.

Весь перечень подлежащих наказанию ошибок можно просмотреть в письме налоговой службы, от девятого августа 2021 года.

Встречаются ошибки вопиющие, которые удивляют любого специалиста в области бухгалтерии и налогов. Если организация не имеет сведений об идентификационном номере налогоплательщика, она должна оставит соответствующее поле в бланке пустовать. Однако многие бухгалтера решают вписать на место отсутствующих данных произвольную последовательность цифр или ряд нулей. Инспекторы, осуществляющие проверку, тратят солидное количество времени на то, чтобы отыскать несуществующие на самом деле данные, поэтому не удивительно, что фирма получает штраф.

То же касается кодов доходов и вычетов, которые получило физическое лицо. Часто молодые специалисты путают их между собой и вписывают одно вместо другого. Это также вводит инспекторов в заблуждение. Специально для работников с плохой памятью службой был издан справочник искомых кодировок, свериться с которым не просто можно, но и нужно, в процессе заполнения бланка 2-НДФЛ. Если отвечающий за это специалист в вашей компании имеет на руках справочник, однако все равно допускает ошибки, мы советуем вам отказаться от него в пользу более опытного кандидата на вакантное место. Если «зеленый» работник был принят в фирму ради экономии, спешим вас заверить, после переоформления десяти вариантов бланка, получения штрафа, затем и пени за несвоевременное предоставление верного варианта, экономия прекратится и канет в лету.

Бывает и так, что путаница происходит внутри кодов каждой направленности. Например, вычеты социальные бывают множества видов, например, на:

- детей;

- оплату лечения;

- обучение и т.д.

Каждому из них присвоена своя кодировка, так как они имеют различные характеристики, заключающиеся в:

- верхнем пределе возможной к получению суммы;

- сроках предоставления;

- наименований списка обязательной к предоставлению отчетности в виде официальных бумаг и т.д.

Перепутав их между собой, можно повлечь ненужные разбирательства, отнимающие множество времени и сил, а кроме того, совершенно не лишних для компании денежных средств.

Код дохода 2000 в справке 2-НДФЛ – что это в 2021 году

В Российской Федерации для всех жителей страны, включая резидентов, предусмотрен обязательный налог.

Физическое лицо является резидентом тогда, когда количество дней, проведенных на территории России, превышает 183 дня.

Таким образом, обязательный налог взымается со всех доходов, полученными от источника, который официально базируется в России.

Налог оплачивает наниматель в размере 13 процентов.

База налогов включает в себя всю выручку, которую получают в финансовом или в натуральном виде, за исключением средств, соответствующих налоговому кодексу Российской Федерации.

Исключения представляют из себя:

- Пособия по «декретному» отпуску, гарантированное только женщинам;

- Выплаты страхового возмещение и накопительные пенсионные выплаты;

- Федеральные социальные выплаты неработающим пенсионерам;

- Узаконенные выплаты, денежных средств за нанесенный ущерб жизни здоровью или имуществу;

- Оплата за донорство;

- Средства, выплачиваемые на содержание несовершеннолетнего ребенка, выплачиваемые одним из родителей;

- Единовременные выплаты, которые не превышают 50 тыс. рублей от работодателя при усыновлении ребенка из детдома или рождении;

- А также другие налоги, перечисленные в НК РФ ст. 217.

В России существует сумма, закрепленная на законодательном уровне, данная сумма не подлежит налогообложению, и вычитается при расчете из НДФЛ.

Что Такое НДФЛ?

НДФЛ — общеобязательный безвозмездный платеж, взымаемый принудительно различными органами власти, распространяющийся на все доходы физических лиц. Справка 2-НДФЛ — акт, который выдается нанимателем за определенный период и содержит в себе сведенья об источнике прибыли, заработной плате и налогах, удерживаемых государством.

НДФЛ начисляется на такие виды прибыли:

- Заработная плата труда по официальному месту и работы в качестве совмещения с основной;

- Выплата по временному освобождению от работы включает в себя отпуск основной и дополнительный;

- Оплата больничных листов;

- Победы в конкурсах или подарки;

- Оплата за авторское право;

- Выплаты от страховой службы;

- Выплаты основанные на Гражданско-Правовому Договору;

- Дополнительная прибыль от реализации своей собственности;

- Доходы полученные за счет сдачи аренды помещения;

- И многие другие доходы налогоплательщиков.

Данную справку получают в бухгалтерском отделе компании. Выдача осуществляется в течении 3-ех суток, срок выдачи при этом регламентирован.

Что включает в себя справка 2-НДФЛ

Справка формата 2-НДФЛ включает в себе:

- Данные о нанимателе;

- Информация о работнике;

- Ежемесячная выплата 13% резидентов и граждан страны;

- Вычеты имущественные и социальные с их кодами;

- Общий итог дохода.

Справка 2-НДФЛ решает многие вопросы, которые связанны с физическими лицами, по данному документу можно узнать вычет по всем доходам. Чаще всего требуется для подтверждения того, что физическое лицо способно возвратить в банк ссуду с процентами.

Данная справка не дает гарантии того, что заемщик не будет уволен с работы период оплаты кредита. Для принятия решения о выдаче кредитов, этот фактор является весомым аргументом.

Также без данного документа не обойтись при расчете пенсионных начислений, для оформления детей на попечительство, для расчета суммы алиментов.

Для самостоятельного разбора вопросов, связанными с кодами, обозначенными в документе, нужно знать разновидность кодов и краткую расшифровку. Таким образом сразу можно выделить коды, начинающиеся на цифру 2 — обозначают тот или иной вид дохода.

Вид кодов дохода

- Код 2000 — награда за реализацию должностных обязательств. Исключение – выплата, указанная в п.29 ст. 217 НКРФ.

- Код 2001 — обозначает принятие награды директором или руководящим персоналом.

- Код 2002 — обозначает зачисление надбавки, назначаемых за высокие показатели в деятельности.

- код 2003 — бонусы или компенсации, осуществляемые за счет особых целей.

- Код 2010 Выплаты по гражданско- правовому договору.

- Код 2201 — Поощрение за авторство и свои идеи.

Коды доходов 2021 года

- Код 2013 – оплата за неиспользуемый отпуск.

- Код 2014 – оплаты выходных пособий, в объеме среднего ежемесячного оклад, руководителям.

- Код 2301 – оплата компанией взысканий, за нарушение порядка требований клиентов.

- Код 2611 – долг списанный с организации.

- Код 3021 — результат общей прибыли в качестве процента по облигациям, которые обращаются в государственные компании и предприятия, номинированные рублями.

Таким образом каждому жителю Российской Федерации необходимы минимальные знания кодов НДФЛ.

Для того чтобы точно быть уверенным в сумме своего дохода, и знать, что справка вида 2-НДФЛ может потребоваться в самых разных ситуациях.

Как исчисляется НДФЛ при предоставлении материальной помощи

Денежные суммы, выплачиваемые гражданину в качестве поддержки, не являются его доходом. А значит, справедливо возникает вопрос: удерживается ли НДФЛ с материальной помощи?

Действующее налоговое законодательство содержит в себе исчерпывающий ответ на этот вопрос о том, что материальная помощь облагается налогом, но за исключением некоторых случаев, указанных в ст. 217 НК РФ.

- когда поддержка совсем не облагается налогом;

- когда облагается налогом, но только в какой-то части;

- кода налог уплачивается со всей суммы поддержки.

Когда нет необходимости платить налог

Для этого следует обратиться к положениям ст. 217 НК РФ, согласно которым, при поддержке в следующих ситуациях, НДФЛ не уплачивается:

- Если сумма поддержки составляет не более 4 тыс. рублей и выплачена она за один календарный год.

- Если сумма в размере, не превышающем 50 тыс. рублей, выплачена при рождении, усыновлении (удочерении) ребёнка. При этом сумма должна быть выделена в течение первого года и при расчёте 50 тыс. рублей на одного малыша.

- Если сумма в неограниченном размере выплачивается пострадавшим в связи с происшедшим стихийным бедствием.

- Если сумма, размер которой не органичен, выплачивается в связи со смертью самого работника либо близкого члена его семьи.

- Если денежные средства, размер которых не ограничивается, выплачиваются вследствие оказания помощи семьям или гражданам в связи с произошедшими террористическими актами.

- Если денежные суммы в требуемом размере переведены на счёт лечебной организации (имеющей соответствующие лицензии) для оплаты лечения работника либо его родственника. В этом случае требуется приложении соответствующих бумаг.

- Если денежная поддержка выдана сотруднику, уходящему на пенсию, но только из средств, являющихся чистой прибылью предприятия.

- Если сумма выплачивается гражданам, которые отнесены к категории граждан,имеющих право на получение социальной помощи в виде сумм адресной социальной помощи за счет средств бюджета.

- Если сумма выплачивается единовременным выплатой согласно Федеральному закону «О единовременной денежной выплате гражданам, получающим пенсию.

Это же правило будет касаться выплат, которые назначались работнику разными распоряжениями. Лишь в первом случае сумма будет признана единоразовой, а в остальных придётся платить налог.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Когда помощь облагается налогом не в полной мере

Помимо перечисленного ст. 217 НК РФ содержит в себе список причин, при возникновении которых только часть материальной помощи облагается НДФЛ :

- Если в семье был рождён ребёнок, либо взят из приюта малыш, при этом сумма помощи составила более 50 тыс. рублей. С суммы, превышающей 50 тыс. рублей, надлежит уплатить налог.

- Если на предприятии выплачивается поддержка, определённая локальными актами, размер которой превышает 4 тыс. в год. То есть, если к отпуску выплачивается поддержка в сумме 15 тыс. рублей, с 11 тыс. рублей уже будет удержан НДФЛ .

Помощь в натуральной форме и её налогообложение

В некоторых ситуациях работнику может потребоваться предоставление помощи в виде получения товаров или материалов в натуральном виде. Здесь следует обратиться к положениям ст. 211 НК РФ, которая регламентирует, что доход может быть получен не только денежной форме, но и в виде помощи в натуральной форме.

Соответственно, обращаясь к п.8 ст. 217 НК РФ можно сделать вывод о том, что налог в этом случае уплачивать придётся.

Важно! Главным условием должно быть наличие денежной оценки выделяемой продукции, со стоимости которой и будет начислен сбор