Что означает код дохода 2002 (2003) в справке 2-ндфл?

Содержание:

Компенсация использования личного автотранспорта

Согласно статье ИТС

https://clck.ru/HAQnp

- Компенсация использования личного автомобиля сверх нормы не входит в расходы, уменьшающие налоговую базу, поэтому однозначно должна оформляться документом «Начисление прочих доходов», включаться в справочник «Виды прочих доходов физлиц» и выплачиваться отдельной ведомостью.

- Компенсация в пределах нормы идет по трудовому законодательству и входит в расходы на оплату труда, так что оформляется обычными документами начисления, в том числе может быть включено как постоянное начисление документом «Изменение оплаты труда»

Хотя, другая рекомендация с ИТС

https://its.1c.ru/db/staff1c#content:34600:zup30

Рекомендует всю сумму компенсации включить в «Прочие доходы», так что лучше выбранный вариант учета прописать в Учетной политике и проконсультироваться с аудиторами. В чем разница?

- Расходы на оплату труда являются расходами по основному виду деятельности и уменьшают налоговую базу

- Прочие расходы являются расходами по неосновному виду деятельности и не уменьшат налоговую базу

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 – денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 – материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 – единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

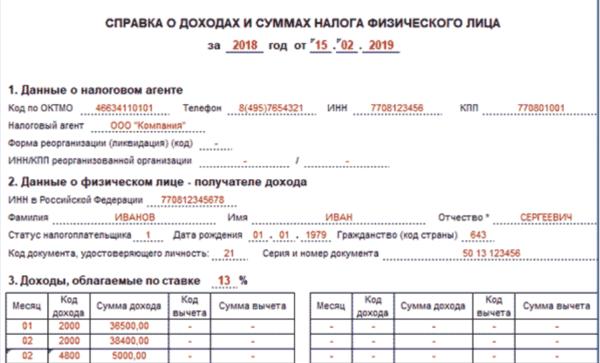

Код дохода 2000 в справке 2-НДФЛ

Заказывать на работе, для своих нужд, справку 2-НДФЛ доводилось, пожалуй, многим. И лишь малому из этого количеству людей удавалась избегать кучу вопросов, как собственно правильно читать справку. Давайте сегодня вместе отчасти заполним эти проблемы, и узнаем о самом распространённом коде дохода 2000 в справке 2-НДФЛ. Будьте уверенны, что суть справки понять легко даже тем, кто далек от образования бухгалтера. Прежде всего оттолкнёмся от общего понимания документа.

2-НДФЛ – это справка на рабочее лицо, индивидуального характера? отражающая его официальный заработок за период трудового года. Документ размещается на стандартном формате А4, по форме строго определенной Федеральной Налоговой Службой. Выражаясь более простым языком, можно сказать что составитель справки проводит финансовую сводную всех источников доходов на предприятии, которые только имеются у налогоплательщика. Эта же сводная цифра показывает и суммы удержанных подоходных налогов.

Характерной чертой справки 2-НДФЛ является обязанность в закрытии финансового года предприятия или учреждения путем сдачи отчета в Налоговый орган главным бухгалтером. При отсутствии такового после января месяца следующего года – формирование справок для сотрудников и их выдача не представляется быть возможной.

Финансовая информация в справке подлежит подробному описанию. Это заключается в следующем:

- Сведения о налоговом агенте, а именно его адреса местонахождения, телефона для связи, номера регистрации в ФНС в виде ИНН и КПП.

- Сведения о налогоплательщике, а именно точные паспортные данные, номер ИНН и адрес регистрации.

- Данные доходов, а именно официальных источников доходов на предприятии или учреждении.

- Данные налоговых вычетов, а именно в виде конечных сумм по видам вычетов.

- Общих суммы, а именно итоговые суммы доходов и вычетов за весь финансовый период.

- Реквизитов документа: номера, подписи, печати, штрих кода и указания отчетного года.

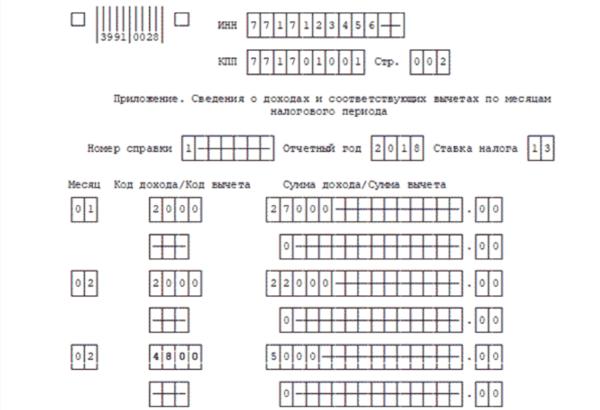

При этом обратите внимание, что пункты No3 и No4 (доходы и вычеты) расписываются по всем месяцам года. При не полном отработанном годе – только рабочие месяца

Кодировка справки 2-НДФЛ

Кодировка информации, в интересующей нас части справки о доходах, говорит о своеобразном сокращении. В теории, источников дохода на предприятии или учреждении у работников может быть не мало, и не каждый источник подается краткому его описанию. Для компактности и грамотности справки 2-НДФЛ и была разработана цифровая кодировка доходов.

Ознакомится с полным списком кодов доходов можно в приказе Налоговой службы от 10 сентября 2015 года No ММВ-7-11/387 в последней редакции.

Коды доходов расположили в цифровом диапазоне от 1010 и до 4800, без учета порядковой последовательности. Укажем несколько из них:

- 1010 – дивиденды;

- 2000 – заработная плата;

- 2300 – оплата больничного листа;

- 3020 – доходы от процентных вкладов в банке.

В статье остановимся подробнее на коде 2000.

Ежегодно нормативно-правовые документы Федеральной Налоговой Службы России претерпевают изменения. Однако в нынешний 2018 год, как и в прошлом, код дохода 2000 в справке по форме 2-НДФЛ означает заработную плату. При более подробном изучении этого вопроса – источник дохода, знаменуемый в виде вознаграждения, которое получает работник за прямое и добросовестное выполнение своих обязанностей при занимаемой должности – отвечает кодировке 2000.

Размер заработной платы устанавливается в соответствии с пунктами трудового договора, подписываемый работником при устройстве на работу. При этом стоит учесть, что официальный минимальный размер заработной платы указываемый в справке устанавливается в соответствии с федеральным законом. Исключение составляет работник, который числится в организации или учреждении на половину ставки.

Скачать себе её пустой бланк, Вы сможете пройдясь по этой ссылке:

В общую указываемую в справке 2-НДФЛ сумму под кодом 2000 может входит:

- Официально установленная работодателем заработная плата, исходя из оклада и количества ставок работника.

- В данный источник дохода относят так же и различного рода надбавки к зарплате (за выслугу лет, за награды и др.), получаемые ежемесячно с общей суммой зарплаты.

- Денежные суммы, получаемые разово как при временном замещении другого работника, при совместительстве должностей.

- Компенсирующие и стимулирующие выплаты – как отдельный вид надбавок. Их сумма полностью зависит от локального регулирования вопроса.

- Последняя возможная отдельная часть заработной платы – это доплата за работу в тяжелых и опасных условиях труда на производстве.

Для чего используется в бухгалтерской практике

Для чего нужен код 2760 в справке 2 НДФЛ, а также иные кодовые показатели:

- расшифровка сумм – в столбце выплат указываются просто денежные суммы, а чтобы их идентифицировать удобно пользоваться короткими кодовыми значениями;

- унификация информации – во всех бухгалтерских документах по НДФЛ используются коды из упомянутого приказа № ММВ-7-11/;

- повышение скорости и качества налогового контроля – инспекторы быстрее проверят отчетность фирмы или ИП;

- компактность информации – четырехзначный код короче, чем полное наименование вида дохода;

- минимум ошибок и неточностей – общепринятые кодовые значения снижают вероятность неправильной трактовки налогового и бухгалтерского законодательства в части НДФЛ, удерживаемого налоговыми агентами; четкое разделение на конкретные виды выплат, вычеты к ним помогают бухгалтерам и инспекторам ИФНС быстрее и лучше понимать друг друга.

Код дохода 4800: расшифровка

Код 4800 — последний в приложении 1. В нем он расшифровывается как «иные доходы». Поясним в таблице 1, что к ним относится.

Таблица 1. Основные доходы по коду 4800 в справке 2-НДФЛ

- Суточные сверх необлагаемой НДФЛ нормы:

- более 700 руб. в сутки при командировках по России;

- более 2500 руб. — за границу

п. 3 ст. 217 НК РФ, письма Минфина от 01.02.2017 № 03-04-09/5325, ФНС от 19.09.2016 № БС-4-11/17537

- Суммы доплаты до среднего заработка к пособиям, выдаваемым работодателям за свой счет (по беременности и родам, по болезни и т. п.)

п. 1 ст. 217 НК РФ

- Сумма увеличения номинальной стоимости доли участника в уставном капитале

п. 5 ст. 226 НК РФ, письмо ФНС от 30.03.2016 № БС-4-11/5443

К каким доходам нельзя применять код 4800

Последняя корректировка ФНС детализировала доходы физлиц. Появилось пять новых кодов. К таким видам выплат больше нельзя применять 4800 код. Перечислим новые коды, предназначенные для них:

- 2013 — компенсации за неиспользованных отпусков;

- 2014 — выходные пособия, суммы среднемесячного заработка на период трудоустройства, выплата компенсаций руководителям, а также их заместителям и главным бухгалтерам в части, превышающей в целом 3-кратный размер среднемесячного заработка (шестикратный для работодателей, расположенных в районах Крайнего Севера и приравненных к ним местностях);

- 2301 — суммы штрафов и неустоек за несоблюдение Законом о защите прав потребителей от 07.02.92 № 2300-1;

- 2611 — безнадежные долги, списанные с баланса в установленном законодательством порядке;

- 3021 — проценты (купоны), полученные по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным после 01.01.2017 года.

Также следует знать, что в справку 2-НДФЛ включают только налогооблагаемые суммы. То есть необлагаемые суммы не могут попасть в строки с 4800 кодом.

Суммы, которые облагаются НДФЛ до определенного предела следует включать в справку. В противном случае, информация о поступлениях физлицу будет недостоверной.

Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

Правильное указание кода дохода 4800 в 2-НДФЛ рассмотрим на примере командировочных выплат.

В соответствии с положением о командировках работнику положены суточные в размере 1700 рублей в день при поездках по России. Сотрудника направили в командировку в г. Тверь на 5 дней.

1800 руб. х 5 дн. = 9000 руб.

700 руб. х 5 дн. = 3500 руб.

- НДФЛ удерживают из суммы:

9000 — 3500 = 5500 руб.

Ее указывают с кодом 4800 в справке 2-НДФЛ.

Если код 4800 ошибочный

Если у физлица есть иные доходы, для которых предусмотрены отдельные коды, но налоговый агент показал их по строке с кодом 4800, сведения считаются недостоверными. Инспекторы могут оштрафовать налогового агента на 500 рублей (п. 1 ст. 126.1 НК РФ).

В таком случае следует сдать уточненную справку. При этом в поле «Номер корректировки»:

- ставят “01” при подачи уточнения впервые;

- “02” при подаче второго уточнения и т. д.

Дату указывают новую.

Вместо кода 4800 ставят правильные коды из приложения 1 к приказу № ММВ-7-11/387@.

Также рассмотрим пример ситуации, когда налоговый агент не отразил доходы с кодом 4800 в справке.

Работник в течение года получил от работодателя в размере, не превышающем 4000 руб.:

- Материальную помощь;

- Подарки;

- Возмещение расходов на лечение.

Общая сумма полученных за год “льготных” доходов, полученных человеком за год, превысила 4000 руб.

Бухгалтер не отразил в справке 2-НДФЛ сумму превышения. У инспекторов возникли претензии. Они посчитали, что данные о льготируемых доходах не указаны. В соответствии со статьей 129.1 НК РФ решено выписать штраф. Сумма штрафа составит от 5000 до 20 000 руб.

Код для вычета — не 4800

Вычеты — это суммы дохода, которые освобождены от обложения НДФЛ. В справках обеих форм их также показывают с кодами. Но у них есть свой код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с главой 23 НК»

Код 620 используют в отношении:

- сумм дополнительных взносов на трудовую или накопительную части пенсии; — отрицательного результата сделки с ценными бумагами, обращающимися на организованном рынке ценных бумаг, полученного за отчетный период;

- общей суммы расходов по финансовым операциям с инструментами срочных сделок не обращающихся на фондовом рынке.

Зачем нужна справка НДФЛ

Декларация, заполняемая по форме 2-НДФЛ – это отчетность о работниках, подающаяся в налоговую ежегодно как юридическими лицами, так и ИП на любой системе налогообложения. Сроки подачи – до 1 марта года, следующего за отчетным, но чаще всего эту дату можно продлить до 1 апреля.

В 2 НДФЛ содержатся такие разделы:

- Данные об организации – наименование, реквизиты.

- Сведения о сотруднике — в новой форме исключена необходимость в адресе регистрации.

- Сведения о его доходе, который облагается ставкой в 13%.

- Налоговые вычеты – имущественные, социальные и другие.

- Общие суммы – доходы, вычеты, удержанные налоги.

Поэтому чаще всего она необходима для:

- Расчета пенсии.

- Оформления виз.

- Судебных тяжб.

- Оформления усыновления ребенка.

- Расчета алиментов.

- Получения кредита на крупную сумму, в том числе и ипотеки.

- Начисления пособия, когда семья оказывается с малым доходом.

В бухгалтерии справку НДФЛ может оформить любой сотрудник, никаких заявлений и объяснений причины не потребуется. Её также рекомендуется брать при увольнении на случай оформления каких-либо документов – иногда для вычета требуются справки со всех мест работы за год. Оформляется 2 НДФЛ не более 3 дней.

Декларация по этой форме также поможет бухгалтерии сводить данные по всем сотрудникам в конце отчетного периода.

Что это за код и зачем нужен?

Начиная с лихих девяностых, российское правительство последовательно и методично разрабатывает меры, как вывести доходы населения из теневого сектора. Успешность этих действий очевидна по их результатам: на данный момент недополучение налогов составляет чуть меньше 5% ВВП, а еще двадцать лет назад этот показатель достигал 17-18% ВВП.

Одной из причин такого успеха послужило ужесточение контроля над сферой налогообложения в России, а также, при этом, либерализация в отношении самых налоговых выплат (так, например, использование вычетов стало частой практикой в РФ). Код 2002 в 2-НДФЛ — следствие того самого ужесточения контроля, поскольку «раздробление» статьи налогооблагаемых доходов позволило отслеживать и разделять средства, используемые предприятием для поощрения сотрудников, при сохранении итоговой налоговой нагрузки гражданина.

Что значит код 2002 в справке 2-НДФЛ? Расшифровка раскрывает следующее значение шифра: «производственная премия, полученная сотрудником за полное или частичное выполнение поставленного плана». Если в справке 2-НДФЛ в графе 2002 указана некоторая сумма, это значит, что работник был премирован работодателем за достижение определенных показателей.

В эту категорию входит премирование за:

- Выполнение и/или перевыполнение производственного плана;

- Решение поставленных руководством задач по объемам и/или качеству выпущенной готовой продукции;

- Достижение целевых и/или дополнительных показателей по продажам товаров и услуг;

- За успешную реализацию проекта, заданного руководством для увеличения объемов или качества производства.

Теперь понятно, что означает этот шифр, но для чего вообще был введен код дохода 2002 в справке 2-НДФЛ? На первый взгляд, не вполне понятно, с какой целью появились коды «2002» и «2003», ведь размер налогообложения не изменился — по-прежнему с большей части премий, превышающих сумму в 4000 рублей, необходимо уплачивать 13% налог.

Но смысл новой практики становится понятен при изучении Приказа ФНС России от 22.11.2016 N ММВ-7-11/633@. В документе уточняется, что выплата по коду 2002 может быть произведена только из средств специального назначения организации или же целевых денежных поступлений. Параллельно вводится запрет на выплату производственных премий из общей прибыли компании.

Очевидно, что государство таким образом старается пресечь легализацию преступных доходов («отмывание грязных денег»). Раньше деньги, полученные криминальным путем, могли быть тем или иным способом записаны в прибыль предприятия, а затем переданы нужным людям в виде премий (через подставных лиц). Теперь это стало невозможно, поскольку любая выплата по коду 2002 непосредственно из прибыли предприятия является нарушением закона, а параллельно становится сигналом для прикрепленной к организации ИФНС.

Для чего нужна справка

Казалось бы, кому может потребоваться информация о доходах гражданина и отчисляемых им налогах. Однако в реальности документ весьма востребован, хотя бы потому, что кредитные организации сегодня требуют ее каждый раз при выдаче серьезного займа. Поскольку заработать за несколько лет на открытие бизнеса, покупку жилья, автомобиля и прочих важных элементов жизнедеятельности в условиях затяжного экономического кризиса в России люди не могут, им ничего не остается, кроме как брать у банков взаймы.

Выдать справку бухгалтерский отдел обязан работнику не только по личному заявлению, но и при увольнении последнего, так как при вступлении в должность по новому месту работы, кадровый отдел иногда требует предоставления данного бланка с прежнего места труда. Обычно при уходе из компании автоматически подразумевается его выдача, однако в противном случае не забудьте оформить заявление.

Использование бланка обязательно и в процедуре оформления получения государственной компенсации в виде налогового вычета, который предоставляется некоторым гражданам в конкретных ситуациях, например:

- людям, затратившим большие деньги на лечение;

- родителям, оплачивающим учебу детей в высших учебных заведениях;

- купившим жилье гражданам и т.д.

Предоставление этого бланка необходимо во многих других ситуациях:

- при начислении пенсии пожилым людям и пенсионерам по состоянию здоровья;

- при оформлении документов на усыновление детдомовского ребенка;

- чтобы принять участие в суде по спорам различной тематики, например трудовым разбирательствам;

- для определения суммы полагающихся ребенку или бывшему супругу алиментов и т.д.

Иногда предоставить бланк требуют и в иностранных посольствах, однако чаще всего ограничиваются лишь справкой о трудоустройстве и показателями банковского счета.

Что это такое

Само сокращение НДФЛ – расшифровывается достаточно просто. Таким простым образом осуществляется обозначение подоходного налога. Также его обозначаются как налог на доходы физических лиц.

Важно отметить, что величина его на сегодняшний день является полностью фиксированной – в размере 13%. Причем в ближайшие годы изменять в большую или же меньшую сторону таковую выплату никто не собирается

Стоит заметить, что оплата данного налога должна иметь место для всех без исключения физических лиц. Данный момент определяется законодательно.

Основным нормативным документом, который определяет все важные нюансы, является как раз Налоговый кодекс РФ. Со всеми нормативами нужно будет заранее ознакомиться. Только так можно не допустить стандартных ошибок.

Причем уплата НДФЛ может осуществляться двумя различными способами:

- самостоятельно гражданином – подобное практикуется, как правило, для самозанятых физических лиц;

- налоговым агентом.

Вне зависимости от того, как именно осуществляется оплата, обязательно должна быть оформлена декларация НДФЛ. Чаще всего подобные вопросы решает работодатель.

Так как когда он является таковым – то превращается в налогового агента собственного сотрудника. Он осуществляет перечисление НДФЛ, а также всех взносов в соответствующие фонды.

Если же гражданин – ИП либо юрист, иным образом ведет коммерческую деятельность – то декларацию 1 раз в течение года ему нужно самому составить.

После чего сдать её в ИФНС. Причем данный момент регламентируется законодательством и достаточно подробно.

Важно заранее проработать все основные моменты, которые тем или же иным образом затрагиваются в данном случае. Не стоит допускать ошибок

Соответственно, декларация НДФЛ имеет установленный формат.

Причем главной сложностью для работодателя является как раз отражение всех доходов, с которых осуществляется удержание 13% налогового сбора.

На данный момент помимо заработной платы это:

- оплата больничного;

- отпускные;

- премии;

- материальная помощь и иные поощрения.

Данный момент нужно будет внимательно разобрать. Так как только так можно избежать ошибок. Прием у каждого поступления имеется свой собственный цифровой код.

Данная кодировка определяется на уровне законодательства. Нужно будет со всеми тонкостями ознакомиться заранее. Только так можно не допустить стандартных ошибок, а также иных сложных моментов.

Стоит отметить, что подобное может стать причиной наложения штрафа со стороны налоговой инспекции.

Именно поэтому прежде, чем сдавать декларацию, необходимо будет внимательно проверить её на наличие каких-либо ошибок, неточное

Важно проработать все тонкости

Кроме того, налоговое законодательство, как и любое другое, постоянно изменяется. Следует внимательно следить за всеми правками.

Основными СМИ, где публикуются таковые правки, являются Российская Газета, а также журнал КоммерчантЪ.

Для обозначения доходов, которые были получены на предприятии конкретным работником, и используются различные коды. Понятие кода дохода 2002 в справке 2-НДФЛ определено законодательно.

Причем работодателю стоит внимательно разобраться с тем, что значит каждая кодировка. Так как проверка осуществляется в ФНС достаточно пристально.

Важно также отметить, что для получения вычета понадобится верно оформленный документ по форме 2НДФЛ. В ней отражаются все поступления

Также справка о доходах может являться основанием для получения материальной помощи

В ней отражаются все поступления. Также справка о доходах может являться основанием для получения материальной помощи.

Основное назначение специальных кодов в справке – указание вида дохода, а также иных моментов. На 2020 год обозначается:

| Код 2002 | Так обозначаются средства, которые начислены сотруднику из денег компании за определенные положительные результаты в деятельности предприятия |

| Код 2003 | Так обозначаются деньги, которые сотрудник получил из сумм прибыли, полученной компанией по основному направлению своей деятельности |

Стоит отметить, что ежегодно применяются различного рода изменения касательно норм законодательства. Именно поэтому нужно заранее ознакомиться со всеми нюансами и тонкостями процедуры.

Незнание нормативов чаще всего становится причиной возникновения различных проблем, сложностей. Именно поэтому нужно заранее ознакомиться со всеми тонкостями.

Как зафиксировать вычет 503, чтобы он не предоставлялся повторно в нашей организации

Налоговый кодекс не обязывает организации отслеживать применение у других налоговых агентов каких-либо вычетов, кроме стандартных. Так что сам вычет нигде отражать нет необходимости. Материальную помощь этому сотруднику предоставлять можно в обычном порядке, применяя вычет.

Однако, если организация хочет учитывать вычет, примененный у другого налогового агента, и не предоставлять его повторно у себя, то в ЗУП можно сделать следующее: создать фиктивное обособленное подразделение, и зафиксировать примененный вычет по этому подразделению.

Для этого необходимо выполнить следующую последовательность действий:

- Установить в настройках Организации (Настройка – Организации) на вкладке Главное флажок У организации есть филиалы (обособленные подразделения):

- Создать в справочнике Организации новый элемент, в котором установить флажок Это – филиал (обособленное подразделение) и выбрать свою организацию в поле Головная организация филиала:

- Ввести документ Операция учета НДФЛ (Налоги и взносы – Операции учета НДФЛ), который заполнить следующим образом: В шапке документа:

- Выбрать в поле Организациясозданное обособленное подразделение;

- В полях Дата и Дата операции можно указать любую дату календарного года, за который регистрируем вычет, но до даты приема в нашу организацию. Это может быть дата месяца, в котором была предоставлена материальная помощь другим работодателем или просто 1 января.

На вкладке Доходы:

- В поле Дата получения дохода указать ту же дату, что выбрали в шапке;

- Выбрать Код дохода — 2760, поле Код вычета заполнится автоматически кодом 503.

- В полях Сумма дохода и Сумма вычета указать сумму предоставленного вычета (не может превышать 4 000 руб.).

Похожие публикации

- Как отразить доходы с предыдущего места работы и с какого месяца предоставлять вычеты на детей, если они предоставлялись предыдущей организацией? У вас нет доступа на просмотр. Чтобы получить доступ: Оформите…

- Вычет НДФЛ с предыдущего места работа Добрый день. Принимаем на работу нового сотрудника. Справку 2-ндфл с…

- Как внести сведения с предыдущего места работы в ЗУП 3? …

- Мат.помощь в справке с прошлого места работы Добрый день, уважаемые коллеги! Подскажите, пожалуйста, как отразить данные из…

Коды доходов в справке 2-НДФЛ в 2021 году

Коды доходов и вычетов используются при заполнении справки 2-НДФЛ.

Действующие в 2021 году коды:

- “обновлены” приказом ФНС № ММВ-7-11/820@ от 24 октября 2017 г.

- “обновлены” приказом ФНС № ММВ-7-11/633@ от 22 ноября 2016 г.

- утверждены Приказом ФНС № ММВ-7-11/387@ от 10 сентября 2015 г.

Коды видов доходов налогоплательщика

Ведомости СНД и ВС РФ, 1992, N 15, ст. 766; Собрание законодательства Российской Федерации, 2017, N 18, ст. 2665.

“Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности”, утвержденное Центральным Банком Российской Федерации” от 28.06.2017 N 590-П, зарегистрировано Министерством юстиции Российской Федерации 12.07.2017, регистрационный N 47364.

Статья написана по материалам сайтов: aktbuh.ru, evle.ru, nalog-spravka.ru.

Коды доходов в справе 2-НДФЛ: с 1530 по 1554

| Код доходы | Расшифровка |

| 1530 | Доходы, которые получены по операциям с ЦБ (ценными бумагами), которые обращаются на организованном рынке ценных бумаг |

| 1531 | Доходы, которые получены по операциям с ЦБ, не обращающимся на организованном рынке ценных бумаг |

| 1532 | Доходы, которые получены от операций с производными финансовыми инструментами, обращающимися на организованном рынке и базисным активом которых являются фондовые индексы, ЦБ или другие производные финансовые инструменты, базисным активом которых являются ЦБ или фондовые индексы |

| 1533 | Доходы, которые получены от операций с производными финансовыми инструментами, не обращающимися на организованном рынке |

| 1535 | Доходы, полученные от проведения операций с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ЦБ, фондовые индексы или другие производные финансовые инструменты, базисным активом которых являются ЦБ или фондовые индексы |

| 1536 | Доходы, которые получены от проведения операций с ЦБ, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявленным к обращающимся ЦБ |

| 1537 | Доходы в виде процентов по займу, которые получены по совокупности операций РЕПО |

| 1538 | Доходы в виде процентов, которые получены в налоговом периоде по совокупности договоров займа |

| 1539 | Доходы, которые получены по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО |

| 1540 | Доходы, которые получены от реализации долей участия в уставном капитале организаций |

| 1541 | Доходы, которые получены в результате обмена ЦБ, переданный по первой части РЕПО |

| 1542 | Доходы, полученные в виде действительной стоимости доли в уставном капитале организации, которые выплачивают при выходе участника из организации |

| 1544 | Доходы, которые получены по операциям с ЦБ, обращающимися на организованном рынке ценных бумаг, учитываемым на ИИС (индивидуальном инвестиционном счете) |

| 1545 | Доходы, полученные от проведения операций с ЦБ, не обращающимися на организованном рынке ценных бумаг, учитываемых на ИИС |

| 1546 | Доходы, полученные от проведения операций с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются фондовые индексы, ЦБ или иные производные финансовые инструменты, учитываемые на ИИС |

| 1547 | Доходы, полученные от операций с производными финансовыми инструментами, которые не обращаются на организованном рынке ценных бумаг, учитываемым на ИИС |

| 1548 | Доходы, полученные от операций с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ЦБ, фондовые индексы или другие финансовые инструменты срочных сделок, базисным активом которых являются фондовые индексы или ЦБ, учитываемые на ИИС |

| 1549 | Доходы, которые получены по операциям с ЦБ, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявленным к обращающимся ЦБ, учитываемым на ИИС |

| 1550 | Доходы, которые получены налогоплательщиком при уступке прав требования по договору в долевом строительстве/инвестирования долевого строительства или по другому договору, связанному с долевым строительством |

| 1551 | Доходы в виде процентов по займу, которые получены по совокупности операций РЕПО, учитываемых на ИИС |

| 1552 | Доходы в виде процентов, которые получены в налоговом периоде по совокупности договоров займа, учитываемых на ИИС |

| 1553 | Доходы, которые получены по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО, учитываемых на ИИС |

| 1554 | Доходы, которые получен в результате обмена ЦБ, переданных по первой части РЕПО, учитываемых на ИИС |

Все налоговые агенты, которые проводят операции продажи/обмена/покупки ЦБ, должны отражать доходы отчете по НДФЛ. Код дохода 1530 в справке 2-НДФЛ предназначен именно для этого.

Доход в виде премии: дата фактического получения

Юр лица, начисляющие заработок, обязаны выполнить следующие действия:

- исчислить НДФЛ на число полученной физическими лицами прибыли;

- удержать рассчитанный НДФЛ из вознаграждений;

- удержанный подоходный налог передать в казну на следующей день после получения прибыли физ. лицами.

Этот подход относится и к заработной плате, и к начислению премий, и к другим выплатам в виде поощрения сотрудникам. В нормативных законодательных актах определено, что днем получения вознаграждения в денежной форме будет дата передачи этого дохода. В том числе и перевод на расчетные или карт-счета сотрудников в банковских организациях либо перечисление третьим лицам по поручению.

Для оплаты труда и приравненных к ней выплат предусмотрено правило в статье 223 п. 2. Здесь указано, что днем отражения признается последнее число месяца, за который суммы начислены. Этот законодательный акт не выделяет премирование в виде отдельного дохода. При этом возникают расхождения в трактовках понятий с целью для отражения и начисления НДФЛ.

Министерство финансов в письме от 12 ноября 2011 года опубликовало следующее разъяснение: премии, которые субъект хозяйствования выплачивает по результатам работы относить к стимулирующим перечислениям, а не как оплату труда за исполнение должностных обязанностей.

Отсюда следует, что число, когда получен доход в виде премии определяется по дате фактического перечисления, а не в порядке, предусмотренном как для заработной платы. Позже Министерство Финансов подтвердило это определение в письме от 27 марта, на которое отреагировала федеральная налоговая служба письмом от 7 апреля 2015 года.

Второе мнение в отношении даты определения премии разъясняет, что если она передавалась физическим лицам за производственные показатели, для исчисления НДФЛ ее рассматривают одной суммой вместе с зарплатой и применять в отношении таких вознаграждений нормы выше обозначенной законодательной статьи.

Эта трактовка определяет число фактического получения вознаграждения последнюю дату месяца, за результаты которого произведено поощрение. Такую позицию принял Арбитражный суд после обращения юр лиц, оштрафованных за неправильное ведение учета. Также ее подтвердили налоговики в письме от 19.09.16 г.

После утверждения для премии в 2 НДФЛ новых шифров, разногласия в понятии числа их получения по факту не будет. В разъяснении налоговики четко определили грань между производственной премией с кодом 2002 и непроизводственной, которую отражать следует под шифром 2003. Поэтому приказ ФНС – это не изменение, а определение четкой позиции в отношении премии, выплачиваемой за трудовые итоги.

Если субъект хозяйствования неверно учитывал доходы и определял дату фактической выплаты премии (до 2016 года под шифром 4800), соответственно подоходный исчисляли и удерживали в день, когда она перечислена.

Для налогообложения налог с таких вознаграждений, определенных по приказу о выплате за трудовые достижения, исчисляется, как и в отношении заработка – в последнее число месяца, когда эта оплата произведена.