Налоговые ставки на землю в московской области — размер взносов

Содержание:

Налоговая ставка земельного налога в МО

Налоговая база

Всего существует несколько разновидностей назначений земельных участков:

- No 566-РМ;

- No 564-РМ;

- No 563-РМ.

Ставка варьируется от 0,25% до 1,5%. Льготы предоставляются таким категориям граждан, как:

- инвалиды;

- пенсионеры;

- лица, которые участвовали в боевых действиях.

Для расчета ставки применяют специальные формулы. Н = К * С * М/12 – земельный налог. Кадастровая стоимость умножается на налоговую ставку и количество месяцев владения землей.

Для примера можно взять 15 соток, которые располагаются и зарегистрированы в Подмосковье. 7 миллионов 561 тысяч 950 рублей – полная сумма указанной в документах кадастровой стоимости. 504 тысяч 130 рублей – цена 1 сотки в Подмосковье.

Налоговая ставка для расчетов обозначена в 0,3%. Собственник распоряжается 100% площади участка. Общая сумма налога составляет 22 тысяч 685,85 рублей.

(Н = 7 561 950 (К) * 0,3% (С) * 12(М)/12) – так выглядит расчет с указанными цифрами. При применении льготы сумма налога 11 тысяч 342 рубля.

Советы экспертов:

- изучить наиболее свежую зарегистрированную кадастровую стоимость на земельный участок;

- уточнить ставку по налогу – размер должен обязательно соответствовать региональным законам. В противном случае расчет будет недействительным;

- изучить все действующие ставки по налогам в субъекте РФ;

- изучить практику применения налоговых ставок на земельные участки за последние 3 года;

- в соответствии со статьей 5 НК РФ сумма начисленного налога может подлежать пересчету;

- следует также следить за последними изменениями в ЗК РФ.

Федеральные льготы для москвичей

Необходимо предоставить документы в местный орган самоуправления по месту жительства. Дождаться ответа, а затем воспользоваться льготой – заплатить налог.

Применяют нормы:

- Конституции РФ;

- ЗК РФ;

- Федеральные законы РФ, содержащие нормы земельного права.

Зачастую гражданам приходится ежегодно платить от 150 до 2000 рублей. Некоторые категории граждан освобождаются от такого налога на 100%. Это означает, что гражданам нет необходимости выделять денежные средства на уплату земельного налога.

Для уплаты земельного налога устанавливают также специальные сроки – до 1 декабря. Юридические лица – до 1 февраля текущего года.

В противном случае такой налог будет считаться просроченным. В законах РФ также установлены штрафные санкции и пени в случае опоздания или полной неуплаты.

Заплатить земельный налог можно несколькими способами:

- через электронный сайт Госуслуги (в личном кабинете);

- через электронный сайт Налог.ру (в личном кабинете);

- через МФЦ или уполномоченный орган (местное отделение ФНС РФ).

Льгота

Некоторые владельцы участков могут воспользоваться льготой при уплате налогов. Они будут освобождены от налогообложения или налоговая база снизится благодаря вычетам.

Льготой могут воспользоваться:

-

Герои Российской Федерации или Советского Союза

-

Инвалиды 1, 2 и 3 группы, инвалиды с рождения

-

Участники ВОВ, Гражданской войны, а также задействованные в боевых операциях.

-

Некоторые группы пенсионеров.

-

Служащие в армии, во флоте РФ.

-

Семьи погибших на службе, военнослужащие и их семьи.

Чтобы воспользоваться освобождением от налогов, необходимо подготовить пакет документов, подтверждающий статус льготника, и обратиться с заявлением в ФНС.

Виды налогов и взносы

Земельный налог

Налог на земельные участки общего пользования платит само некоммерческое объединение. А денежные средства, потраченные на оплату, взимаются с участников товарищества пропорционально долям.

Налогооблагаемая база – кадастровая стоимость участка

Процентная ставка – для региона вводится самостоятельно, но не выше 0,3%

Расчет – не более 0,3 % от кадастровой стоимости участка

Имущественный налог

Для товарищества

Собственные объекты недвижимости и те, которые числятся на балансе организации, также облагаются налогами.

Налогооблагаемая база – остаточная (кадастровая) стоимость строения

Процентная ставка – для региона вводится лично, но не выше 2,2%

Расчет – не более 2,2% от остаточной стоимости объекта

Для владельцев участка

Платежи в Федеральную налоговую службу (ФНС) следует вносить за объекты недвижимости:

-

которые зарегистрированы в ЕГРН;

-

про которые Бюро технической инвентаризации (БТИ) передали информацию о постройках в базу данных налоговой службы.

Исключение составляют сараи, теплицы, туалеты, так как они не являются объектами капитального строительства.

Налогооблагаемая база – кадастровая стоимость строения

Процентная ставка – для региона индивидуальная

Расчет – процентная ставка умножается на кадастровую стоимость объекта

Если у бани, гаража либо домика площадь составляет до 50 кв.м., налог на них начисляться не будет.

Водный налог

Налог уплачивается, когда используются лицензированные водные объекты. Вода, используемая для нужд хозяев сада, в налогообложение не входит, например, полив овощей и плодовых деревьев.

НДС (налог на добавленную стоимость)

НДС будет начисляться, если:

-

СНТ приобретает имущество на средства целевого финансирования;

-

продает объекты основных средств, которые числились в уставном капитале.

НДС равен 0%, 10% или 20% от реализации товаров

НДФЛ (налог на доходы физических лиц)

Товарищество заключает трудовой контракт, работник оплачивает от полученных денег НДФЛ.

НДФЛ равен 13% от зарплаты сотрудника.

Взносы в фонды с оплаты труда

Руководитель правления и работники СНТ обязаны производить отчисления в Пенсионный фонд России (ПФР) – 22%, Фонд обязательного медицинского страхования (ОМС) – 5,1%, Фонд социального страхования (ФСС) – 2,9% со своей заработной платы.

Что можно построить на земле личного подсобного хозяйства (ЛПХ)

Личное подсобное хозяйство (ЛПХ) – это земельный надел предоставленный гражданину на правах собственности или пожизненного владения с правом наследования.

В отличие от земель под ИЖС, которые конкретное выделяются для жилищного строительства, участок ЛПХ предусмотрен для ведения определенной хозяйственной деятельности (сад, огород, пасека, животноводство, цветоводство и т.п.). Однако ведение хозяйства немыслимо без возведения необходимых строений.

Строительство на землях ЛПХ регламентируется ГК РФ, ЗК РФ, Федеральными законами №66-ФЗ от 15.04.98, № 74-ФЗ от 11.06.2003, 101-ФЗ от 24.07.2002 (http://www.consultant.ru/document/cons_doc_LAW_37816/) и № 112-ФЗ от 07.07.2003 (в редакции 2018 г), а также местными строительными регламентами и правилами застройки.

Что можно строить на землях ЛПХ? Выполняя определенные требования Законов, можно возвести такие строения:

- жилой дом;

- постройки хозяйственного назначения, а также подсобные и бытовые помещения;

- строения некапитального типа (без фундамента).

Перед началом строительства заказывается градостроительный план надела (ГПЗУ), на основании которого оформляется схема планировочной организации надела (СПОЗУ), где указывается расположение всех капитальных строений.

Строение не должны нарушать установленные правила землепользования, строительные, санитарные и противопожарные нормы.

По расположению и назначению устанавливается следующая категория земли ЛПХ:

- Приусадебный участок, относящийся к категории земель населенных пунктов, т.к. расположен в их границах;

- Полевые земли или земли сельскохозяйственного назначения, при расположении участка за пределами населенного пункта.

В зависимости от типа участка выдвигаются разные требования по строительству на нем различных сооружений.

Участок приусадебного типа

На приусадебном участке разрешается возведение всех вышеперечисленных строений. Однозначен ответ и на вопрос о том, можно ли строить на ЛПХ жилой дом. На приусадебной категории допускается строительство одного жилого дома без разделения на изолированные квартиры высотой до 3-х этажей.

Здесь же возможно возведение хозяйственных и подсобных одноэтажных строений, предназначенных для обслуживания жилого дома и ведения хозяйственной деятельности.

Общая площадь хозяйственных и подсобных построек не должна превышать 50 м2 на участке площадью менее 6 соток, 100 м2 на участке 6-10 соток и 200 м2 на участке свыше 10 соток. На них не требуется специального разрешения, но после возведения их необходимо внести в СПОЗУ. Без разрешительных документов можно обустраивать колодцы и бурить скважины. Разрешение необходимо лишь на артезианскую скважину.

Участок полевой категории

На полевом участке ЛПХ без согласований можно строить только забор по границе и устанавливать временную бытовку (вагончик). Можно ли строить дом на ЛПХ этой категории? Такие земли предназначены только для производства сельхозпродукции (п.3. ст.4 Закона № 112-ФЗ http://www.consultant.ru/document/cons_doc_LAW_43127/). На них не разрешается возведение капитальных строений.

Исключение может сделать муниципалитет только на производственные сооружения, выдав особое разрешение.

Строительство любых строений некапитального типа требует разрешения местных властей. С их согласия можно возвести хозяйственные постройки – теплицы, амбары, помещения для домашней птицы и скота, и т.п., если они необходимы для ведения хозяйственной деятельности. Постройка на полевом участке не получает почтового адреса. На колодцы и скважины разрешение не требуется.

Льготы и компенсации военным пенсионерам

В настоящее время военные пенсионеры платят налог на земельный участок наравне со всеми категориями граждан, которые получили пенсионное удостоверение. Разработкой льготных тарифов занимаются местные органы власти.

В этой статье можно узнать о всех льготах военных пенсионеров.

Основанием для назначения льгот являются: постановление Правительства Российской Федерации от 22.09.1993 N 941, письмо Министерства Финансов от 07.11.09 № 03-05-06-02/80. Данные законопроекты предусматривают правила оформления льготных тарифов для пожилых военнослужащих.

Выделим несколько базовых шагов по оформлению льготы:

Шаг 1. Обращение в Налоговый орган — местная власть не всегда пользуется правом для назначения льгот бывшим военнослужащим, поэтому перед сбором необходимых бумаг, нужно уточнить о наличии льготных условий в налоговых органах.

Шаг 2. Подача заявления — составляют на имя начальника налогового отделения по региону. В бланке заявки следует указать следующие данные: ФИО; паспорт; ИНН; адрес прописки и фактического проживания; контактная информация.

Шаг 3. Подготовка документации – к основному перечню можно отнести следующие бумаги: паспорт; правоустанавливающие бумаги на землю; пенсионное удостоверение; документы, подтверждающие право на получение льготы. Сотрудники налоговой службы вправе потребовать дополнительную документацию.

Шаг 4. Получение льготы — проверка полного пакета бумаг осуществляется сотрудниками налоговых органов. В случае получения полной и достоверной информации, специалисты производят перерасчет по льготным тарифам для бывшего военнослужащего.

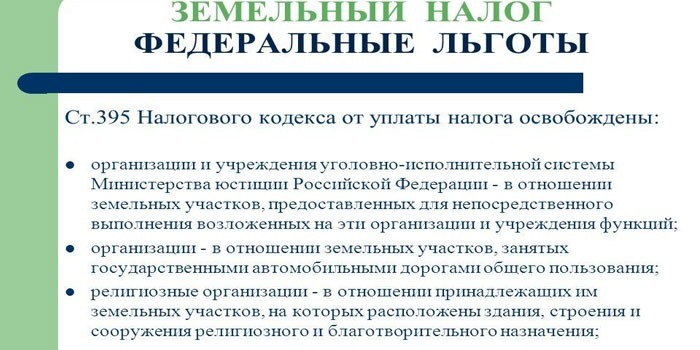

При изучении статьи 395 Кодекса было выявлено, что категории военнослужащих там нет!

Условия для назначения льгот:

- служебный стаж — от 20 лет;

- проживание в регионе, где будет назначена земельная льгота (учитывается по усмотрению местных органов власти).

Кроме того, бывший военнослужащий вправе получить компенсацию после подачи заявления. Возврат денежных средств положен за крайние 3 года. Для возврата оплаченного ранее налога военнослужащий должен быть уволен:

- по достижению пенсионного возраста;

- по причине ухудшения здоровья;

- по истечении срока службы не меньше 20 лет.

Вот таким образом, осуществляется процедура формирования льготы по уплате земельного налога для бывших военнослужащих.

https://youtube.com/watch?v=ObZwcfuV-U4

Платят ли пенсионеры земельный налог

Земельный сбор относится к местным налогам, но регулируется на 2 уровнях – федеральном и региональном. Согласно ФЗ РФ от 28.12.2017 г. №436-ФЗ лицам, которые получают пособие, полагается преференция в натуральном выражении: облагаемая база должна быть уменьшена на кадастровую стоимость участка площадью 6 соток (600 кв. м), находящихся в собственности налогоплательщика.

Перечень привилегированных граждан пополнился пенсионерами всех категорий, мужчинами от 60 лет и женщинами от 55 лет, получающими ежемесячное пожизненное содержание. Льготы по земельному налогу в Московской области подразделяются на 3 группы:

- полное освобождение от уплаты налога;

- 50% скидка;

- вычет в натуральном выражении – 600 кв. м с 1 земельного участка.

Федеральные льготники

Законодательство РФ перечисляет категории федеральных льготников, которые вправе претендовать на получение фискальных преференций вне зависимости от решений местных властей:

- герои РФ, Союза Советских Социалистических Республик (далее – СССР), полные кавалеры ордена Славы;

- ветераны ВОВ и других войн;

- инвалиды;

- лица, пострадавшие из-за последствий техногенных катастроф.

Региональные преференции для пенсионеров Московской области

Местное законодательство МО определяет перечень категорий лиц, которым предоставляется скидка или вычет в натуральной форме:

- пенсионеры всех видов;

- многодетные семьи;

- родственники военнослужащих, погибших при исполнении обязанностей;

- почетные граждане города;

- малоимущие.

Администрация отдельных районов МО самостоятельно расширила перечень привилегированных лиц и уточнила размеры преференций:

|

Населенный пункт |

Категория пенсионеров и условия предоставления |

Описание льготы |

|

Аксено-Бутырское |

|

50% скидка |

|

Герои СССР и/или РФ, кавалеры ордена Славы всех степеней |

Освобождение от уплаты фискального сбора |

|

|

Вдовы ветеранов ВОВ |

Скидка в размере 1 тыс. р. c полной суммы земельного налога |

|

|

Медвежье-Озерское Щелковского района Московской области |

Собственники земли, площадь которой не превышает 0,25 га – предельно допустимого размера для дач, индивидуального жилищного строительства (далее – ИЖС), ЛПХ |

30% дисконт |

|

Освобождение от уплаты земельного налога |

|

|

50% скидка |

|

|

Васильевское |

|

Освобождение от уплаты фискального сбора |

|

50% скидка |

|

|

Дмитровское Шатурского района Московской области |

|

Освобождение от уплаты фискального сбора |

|

Одинокие пенсионеры с доходом вдвое ниже регионального ПМ |

50% скидка |

|

|

Букаревское Истринского района МО |

Инвалиды 1, 2 групп с детства |

Полностью освобождаются от уплаты земельного налога |

|

Волонтеры, работники благотворительных организаций |

50% скидка |

|

|

Пенсионеры с доходом вдвое ниже регионального ПМ |

Снижение фискального сбора вдвое – для 1 участка, площадь которого не превышает 0,25 га – предельно допустимого размера ИЖС, ЛПХ, дачи |

|

|

Как определяется налоговая база по земельному налогу

В основе расчета земельного налога лежит кадастровая стоимость участка, взятая по состоянию на начало года уплаты. Для рядовых граждан высчитывает размер налога налоговая инспекция. В уведомлении мы видим наименование объекта, кадастровую стоимость, ставку налога и итоговую сумму к уплате.

Узнать кадастровую оценку можно на официальном сайте Росреестра по кадастровому номеру участка или точному адресу из пошаговой инструкции.

Что же поменялось с наступлением 2021 года? Существенным изменением стало установление и увеличение кадастровой стоимости земли, приближаясь к рыночной, что сказалось на росте налога.

Как снизить кадастровую стоимость недвижимости, узнаете из пошаговой инструкции.

Письмо Департамента налоговой и таможенной политики Минфина России от 3 апреля 2020 г. N 03-04-05/26506 Об уплате НДФЛ при продаже земельных участков

14 мая 2020

Департамент налоговой и таможенной политики рассмотрел обращение по вопросу уплаты налога на доходы физических лиц при продаже земельных участков и сообщает, что в соответствии с регламентом Минфина России, утвержденным приказом Минфина России от 14.09.2018 N 194н, в Минфине России, если законодательством не установлено иное, не рассматриваются по существу обращения по оценке конкретных хозяйственных ситуаций.

Вместе с тем в соответствии со статьей 342 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняем следующее.

В силу положений пункта 2 статьи 8.1 Гражданского кодекса Российской Федерации права на имущество, подлежащие государственной регистрации, возникают, изменяются и прекращаются с момента внесения соответствующей записи в государственный реестр, если иное не установлено законом.

Согласно пункту 1 статьи 131 Гражданского кодекса Российской Федерации право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней.

В соответствии с пунктами 1 и 2 статьи 11.2 Земельного кодекса Российской Федерации земельные участки образуются при разделе, объединении, перераспределении земельных участков или выделе из земельных участков, а также из земель, находящихся в государственной или муниципальной собственности. Земельные участки, из которых при разделе, объединении, перераспределении образуются земельные участки, прекращают свое существование с даты государственной регистрации права собственности и иных вещных прав на все образуемые из них земельные участки в порядке, установленном Федеральным законом от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости».

В этой связи, поскольку при разделе, объединении, перераспределении земельных участков или выделе из земельных участков возникают новые объекты права собственности, а первичные объекты прекращают свое существование, срок нахождения в собственности образованных при вышеуказанных действиях земельных участков для целей исчисления и уплаты налога на доходы физических лиц при их продаже следует исчислять с даты государственной регистрации прав на вновь образованные земельные участки.

На основании пункта 171 статьи 217 Кодекса освобождаются от обложения налогом на доходы физических лиц доходы, получаемые физическими лицами за соответствующий налоговый период от продажи объектов недвижимого имущества, а также долей в указанном имуществе, с учетом особенностей, установленных статьей 2171 Кодекса.

Согласно пункту 2 статьи 2171 Кодекса доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

В соответствии с пунктом 4 статьи 2171 Кодекса минимальный предельный срок владения объектом недвижимого имущества составляет пять лет, за исключением случаев, указанных в пункте 3 статьи 2171 Кодекса.

Учитывая изложенное, если проданный объект недвижимого имущества находился в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, доход от его продажи подлежит обложению налогом на доходы физических лиц в установленном порядке.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | В.А. Прокаев |

Новые налоговые декларации и документы

О новой форме декларации по налогу на имущество

Отчитываться по налогу на имущество за 2021 год нужно на обновленном бланке. На листах декларации поменяли штрихкоды, в строку 180 раздела 2 включили название федеральной территории «Сириус». В декларации также учтены поправки, внесенные в НК РФ Федеральным законом от 02.07.2021 N 305-ФЗ, согласно которым в ней не требуется отражать сведения о недвижимости, облагаемой по кадастровой стоимости (Приказ ФНС от 18.06.2021 N ЕД-7-21/574@).

О новой форме РСВ

С отчетности за 1 квартал 2022 года по планам ФНС нужно будет применять новый бланк расчета по страховым взносам. уже вынесен на общественное обсуждение. Что изменится в РСВ, рассказываем здесь >>

Об утверждении формы заявления для применения льгот по налогу на имущество

С 01.01.2022 будет применяться новая форма заявления о налоговой льготе по налогу на имущество, утв. Приказом ФНС от 09.07.2021 N ЕД-7-21/646@. Появление новой формы связано с введением заявительного порядка предоставления льгот.

О порядке применения заявления о предоставлении льготы по налогу на имущество

В Письме ФНС от 02.09.2021 N БС-4-21/12421@ разъяснен порядок применения заявления о предоставлении льготы. Заявление применяется с 2022 года, а авансовые платежи с учетом льготы можно перечислять и без него. При отсутствии заявления льгота предоставляется на основании имеющихся у налоговиков сведений. Если сведений о праве на льготу у контролеров нет, то они укажут в сообщении о сумме налога полный размер обязательства, и у компании будет 10 дней для подачи заявления о льготе.

Об утверждении формы заявления о гибели или уничтожении объекта

С 01.01.2022 применяется новая форма заявления о гибели или уничтожении объекта налогообложения по налогу на имущество, утв. Приказом ФНС от 16.07.2021 N ЕД-7-21/668. Новая форма заявления потребовалась в связи с вступлением в силу поправок в порядок исчисления налога на имущество, внесенных Федеральным законом от 02.07.2021 N 305-ФЗ, по которым расчет налога будет прекращаться с первого числа месяца гибели или уничтожения объекта на основании заявления, представленного налогоплательщиком в любую ИФНС.

Об утверждении сообщения об исчисленных налоговым органом налогах

С 01.01.2023 налоговики будут направлять налогоплательщикам специальные сообщения об исчисленных суммах транспортного налога, налога на имущество организаций и земельного налога. Форма и формат сообщения утверждены Приказом ФНС от 16.07.2021 N ЕД-7-21/667@. Сообщение будет формироваться автоматически в АИС ФНС. При наличии у налогоплательщика льгот в размере сумм транспортного налога, налога на имущество организаций, земельного налога сообщение не формируется.

О подаче сообщений по транспорту и земельным участкам

До 31.12.2021 нужно подать в любую ИФНС сообщение об объектах (транспорте, земельных участках), неизвестных налоговым органам (Письмо ФНС от 05.02.2021 N БС-4-21/1353@). Иначе налогоплательщику назначат штраф. Как заполнить это сообщение в 1С и когда оно не требуется совсем, смотрите здесь >>

Закон

Законотворчество по поводу налогов и сборов находится в руках региональных законодательных органов. Налоговый кодекс при этом определяет рамки, регулирует основные положения налогообложения. Раньше его функцию выполнял российский Закон от 1991 года «О плате за землю».

Пункт 2 ст. 52 Налогового кодекса (НК РФ) определяет срок направления платежного уведомления плательщику (30 дней). По ст. 52, пункт 4 НК РФ в случае направления бумаги заказным письмом, оно считается полученным по истечении шести дней после отправки.

Статья 31 Налогового законодательства устанавливает законность прав налоговой службы требовать налоги и сборы. Этим документом также закреплено право проверять документы, которые подтверждают правильность оплаты налогов и сборов.

Налоги в СНТ: полный гид для дачников

При расчете земельного налога для дачников в 2021 году учитываются несколько факторов:

- кадастровая стоимость участка;

- налоговая ставка, установленная в регионе;

- наличие льгот для налогоплательщика.

Самым главным показателем при расчете является налоговая база, равная кадастровой стоимости участка. Информация по ней вносится в Росреестр ежегодно до 1 февраля.

Зная кадастровую стоимость участка и налоговую ставку, установленную в регионе, можно рассчитать сумму налога. Для этого потребуется умножить размер налоговой базы на процентную ставку. Если для владельца участка предусмотрена сниженная стоимость земельного налога, то сумма льгот предварительно вычитается из налоговой базы, а только потом разница умножается на налоговую ставку.

Уменьшить налоговую базу в 2021 году могут:

- ветераны ВОВ;

- инвалиды боевых действий;

- лица, пострадавшие при атомных авариях или ликвидации их последствий;

- герои СССР или РФ;

- ветераны труда;

- военные пенсионеры;

- инвалиды I и II групп;

- многодетные семьи;

- пенсионеры и люди предпенсионного возраст (с 55 лет – для женщин, с 60 лет – для мужчин).

Полный список категорий граждан, имеющих право на льготы, представлен в п. 1 ст. 407 Налогового кодекса РФ. Для всех этих лиц налог рассчитывается за вычетом 6 соток. Например, размер земельного участка, принадлежащего льготнику, – 14 соток. Тогда из общей кадастровой стоимости земли вычитается стоимость 6 соток, а полученная разница умножается на налоговую ставку.

Льготы на земельный налог имеют заявительный характер. Для уменьшения суммы выплат в государственный бюджет, налогоплательщику нужно:

- лично обратиться в налоговый орган;

- предоставить заявление и документы, подтверждающие право на получение льготы.

Согласно п.6 ст. 408 НК РФ, перерасчет налогов будет произведен не более чем за три периода, предшествующих календарному году обращения, но не ранее даты возникновения права на налоговую льготу.

- СНТ в конце каждого налогового периода заполняет налоговую декларацию на общих основаниях. После этого декларации передается в ФНС России по месту регистрации. Если декларация не содержит ошибок, то ФНС подписывает ее и ставит печать. После этого председателю СНТ приходит оповещение о том, что Федеральная налоговая служба приняла декларацию. После этого нужно заплатить все налоги согласно данным, которые указаны в декларации.

- Если в течение налогового периода у СНТ не возникает обязательств по уплате некоторых налогов, то СНТ должна отразить этот факт в налоговой декларации. Если этого не сделать, то СНТ может быть оштрафована.

- Для покрытия налогов обычно используются целевые и членские взносы, которые делают участники СНТ.

Давайте выясним, какие принципиальные изменения ожидают участников товариществ, и какие шаги стоит предпринять незамедлительно, чтобы сохранить возможность и дальше отдыхать и наслаждаться свежим воздухом на своем участке. Предварительные итоги общефедеральной сельскохозяйственной переписи утверждают, что в России существует около 80 тысяч товариществ для огородных и садовых работ или объединений дачного типа.

Земельные участки, занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и объектам инженерной инфраструктуры)

Допустим, часть земли отведена под заводские помещения — цеха, склады, административные корпуса, — а на оставшейся территории находятся другие сооружения (автостоянки, благоустроенные озеленённые зоны отдыха, и т.п.). Между тем, ВРИ устанавливается для всего участка. В соответствии с «Методическими указаниями о государственной кадастровой оценке» (они регламентированы Приказом Министерства экономического развития РФ от 12.05.2017 № 226), специалисты кадастровых служб прежде всего смотрят на юридически закреплённый ВРИ, часто упуская из виду его фактическое использование. Соответственно, в этом случае начисление налога на землю будет производиться по ВРИ, установленному в ЕГРН.

Дача — это целый комплекс облагаемых налогом объектов (земля, дом, хоз. постройки), соответственно, чтобы сформировать единую налоговую базу, понадобится рассчитать налогооблагаемые базы по каждому объекту недвижимости, входящему в этот комплекс. Сразу стоит отметить, что многие относятся несерьёзно к дачным строениям и вовсе не оформляют их должным образом. Но это в корне неправильно, ещё с 2015 года законодательство борется с незаконными постройками.