Соглашение о зачете взаимных требований, образец и пример

Содержание:

Перенос задолженности на другой договор

Взаимозачет может осуществляться в рублях. Чтобы все выполнялось корректно, можно выполнять данную операцию не только в российской валюте, но и в условных единицах. Для этого достаточно установить флажок напротив «Расчеты в условных единицах». Тоже касается и иностранной валюты.

Перенос задолженности с одного договора на другой выполняется после выполнения корректировки документа. Корректировка долга может выполняться при помощи:

- дополнительного соглашения или договора;

- акта сверки;

- информационного письма.

Взаимозачет может выполняться следующим образом:

- В полной мере, когда результаты долга контрагентов сводятся к нулю.

- Частично, когда выполняется погашения только части задолженности или аванса.

Предварительная корректировка с помощью 1С 8.3: Бухгалтерия необходима в некоторых случаях:

- При предоставлении недостоверной информации.

- Когда были выполнены изменения, но не было выполнено согласование с обеими сторонами договора.

- Когда в документе были допущены ошибки.

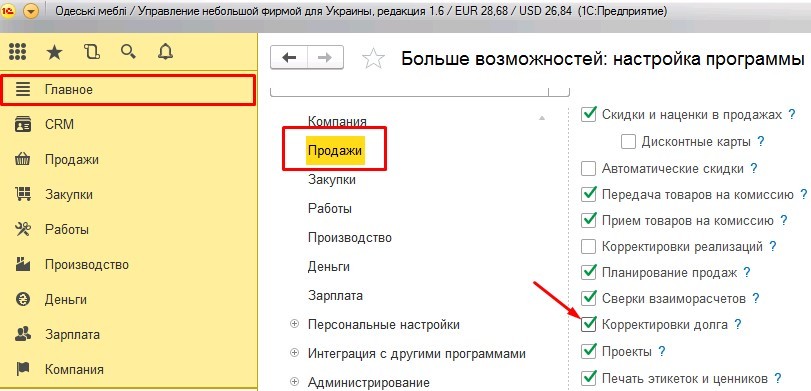

Теперь следует перейти непосредственно к переносу задолженности на другой договор. К нему прибегают в том случае, когда необходимо перенести долг с одного контрагента на другой. Для этого следует перейти в главное меню и выбрать пункт «Продажи», где следует установить галочку напротив «Корректировка долга». Далее необходимо придерживаться следующей инструкции:

- Перед переносом долга или аванса следует его отразить. Для этого будет использоваться документ «Поступление в кассу». Его можно найти во вкладке «Деньги» и в блоке «Касса».

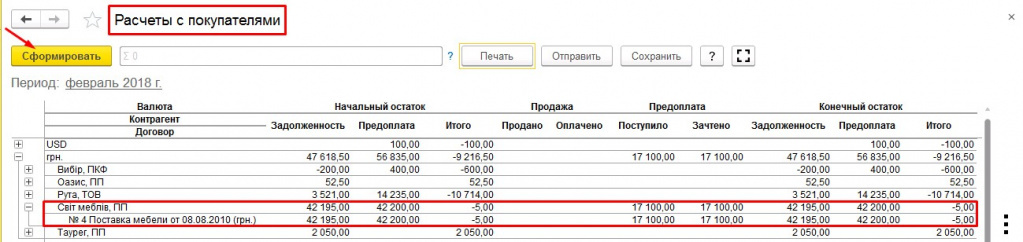

- Для осуществления переноса будет использоваться документ «Корректировка долга». Его можно найти в пункте «Продажи» -> «Расчеты с покупателями».

- Создается новый документ, где следует заполнить шапку. Необходимо указать покупателя и поставщика. Где располагается строка «Вид операции», необходимо выбрать «Переуступка долга покупателя».

- В табличной части следует нажать кнопку «Подобрать», чтобы указать договор долга или аванса, который был создан ранее. Теперь необходимо выбрать требуемый договор, на который будет осуществляться перенос. Также следует указать сумму и курс.

- Остается только сформировать отчет, чтобы проконтролировать взаимозачет с контрагентом. Он формируется под названием «Расчеты с покупателями». Это можно выполнить при переходе по вкладке «Компания» -> «Аналитика» -> «Отчеты» -> «Сформировать».

Проверить результат корректировки можно, сделав акт сверки.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Роль ERP в оптимизации расходов предприятия

Ускорение и оптимизация 1С. Как ускорить работу 1С

Договор взаиморасчетов

Договор взаиморасчетов между организациями подразумевает погашение задолженностей нескольких компаний друг перед другом.

Такая ситуация возможна, если оба предприятия действуют по одинаковым или различным договорам одновременно с покупателями и поставщиками. Процедура может быть инициирована, когда возникает задолженность по предоставленным товарам или услугам, оказываемым обеими сторонами, которые не могут быть погашены в ближайшем будущем.

Смещение может осуществляться в полном объеме долга или только на часть суммы просроченной оплаты по контракту. Гражданское право налагает такие требования на долги предприятий, которые планируется компенсировать путем взаимозачета.

Основные требования к расчетам по договору взаиморасчетов между организациями следующие:

- взаиморасчет подразумевает, что обе стороны имеют финансовые претензии друг к другу из-за задержки платежей по существующим контрактам;

- возможно соглашение о взаиморасчете между организациями, если обязательства являются однородными — они имеют одинаковые показатели (если это денежный эквивалент, то валюта расчета должна соответствовать);

- приняты сроки выполнения договорных обязательств в отношении оплаты товаров, работ или src=»https://FB.ru/misc/i/gallery/5158/2950747.jpg» class=»aligncenter» width=»788″ height=»793″

Соглашение о взаиморасчете не может быть применено, если:

- задолженность сформировалась в соответствии с размерами компенсации за вред, причиненный здоровью физического лица или его жизни;

- были сформированы долги по исполнительным листам для взыскания алиментов;

- срок исковой давности истек (статья 411 Гражданского кодекса Российской Федерации).

Типовой договор о взаиморасчете между юридическими лицами подразумевает указание точных сумм задолженности обеих сторон соглашения с выделением НДС. Для этого на этапе подготовки формы договора выполняется взаимная сверка расчетов. Согласованный акт примирения прилагается к контракту вместе с документацией, обосновывающей факт просроченной задолженности.

Договор взаиморасчетов между организациями (образец можно увидеть ниже) подразумевает наличие следующих реквизитов:

- дата и место заключения договора;

- наименование сторон;

- имена представителей компаний с подтверждающими документами о полномочиях;

- список финансовых обязательств, которые необходимо погасить;

- указание условий взаиморасчетов.

В конце необходима фраза о том, что когда наступает дата вступления положений договора в силу, должны быть указаны реквизиты сторон их адреса. В конце документа должны стоять подписи уполномоченных лиц и печати компаний.

Договор взаиморасчетов между организацией и физическим лицом и его особенности рассмотрим далее. При таком виде расчетов одна сторона — кредитор, вторая — должник. Особенности такого типа расчетов следующие:

- однородный характер требований (финансовые);

- четко установленные сроки;

- возможность расчетов не по всему объему долгов сразу, а частями;

- возможно осуществить, если между сторонами существует как минимум два обязательства (долг и его оплата).

Документальное оформление зачета взаимных требований

Взаимозачет можно оформить двумя способами. Подписать акт о взаимозачете. Такой акт считается первичным документом, подписывается сторон и может быть заверен печатями (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Либо одна сторона может направить другой стороне заявление о проведении взаимозачета. На практике, как правило, в таком случае также составляется акт. Делает это организация, заявляющая о взаимозачете. Документ подписывается ее Подписи другой стороны не требуется. Заявление организации о проведении зачета может быть оформлено в виде заключительной фразы к акту. Например: «Согласно статье 410 ГК РФ организация… заявляет о проведении зачета имеющейся задолженности перед организацией… путем погашения встречного требования к организации… на сумму… руб.».

В акте взаимозачета (заявлении на взаимозачет) нужно подробно отразить состав возникшей задолженности. Стороны должны указать сумму обязательств друг перед другом отдельно по каждой операции, проведенной ранее. Суммарная величина задолженности должна фигурировать в акте как итог, но не подменять собой детальной расшифровки долга.

Задолженность сторон, отраженная в акте (заявлении), должна сопровождаться ссылками на подтверждающие документы: договоры, накладные, счета-фактуры, акты выполненных работ, платежные документы. В акте взаимозачета следует отдельно выделять сумму НДС, относящегося к каждому обязательству. А как быть, если в сумму долга включены другие налоги, предъявленные покупателю поставщиком (например, акцизы)? Советуем и эти суммы указывать отдельно — в виде особого примечания либо в специальной графе. Это поможет участникам сделки правильно отразить в бухгалтерском и налоговом учете операцию по взаимозачету.

Составители акта (заявления) о взаимозачете должны следить за правильным отражением дат. В обязательном порядке нужно указать не только дату составления документа и даты проведения сделок и возникновения задолженностей, но и дату проведения взаимозачета. Нужно следить, чтобы дата проведения зачета не оказалась более ранней, чем даты осуществления операций и возникновения задолженностей.

Дата, на которую проводится взаимозачет, считается датой оплаты товаров (работ, услуг). Если в акте взаимозачета не указана дата, на которую проводится зачет, датой оплаты (погашения обязательств) признается день подписания акта сторонами.

Зачастую в актах о взаимозачете указываются только даты совершения операций согласно отгрузочным и платежным документам. Это неправильно. Кроме даты отгрузки или оплаты необходимо отражать дату возникновения задолженности. Она определяется условиями договора. Как правило, по договору момент возникновения обязательства одной стороны по оплате не совпадает с моментом возникновения обязательства другой стороны по поставке товаров (выполнению работ, оказанию услуг). Дата отгрузочного или платежного документа отражает момент выполнения обязательства одним участником договора, но далеко не всегда она может признаваться датой возникновения задолженности у другого участника.

Неправильное отражение дат в акте взаимозачета может привести к плачевным последствиям. Предположим, участники взаимозачетной сделки погасят задолженность, которая к моменту проведения зачета еще не возникла. В результате у них будут искажены налоговые базы и по и по НДС, и по другим налогам, начисленным или зачтенным после взаимозачета. И как следствие — пени и штрафные санкции.

Акт (заявление) о взаимозачете стороны составляют в произвольной форме. На практике применяются и текстовые, и табличные акты. Если задолженность сторон возникла по единичным операциям, акт взаимозачета целесообразно оформить в виде текста. Если же погашаемая задолженность состоит из обязательств по множеству проведенных сделок — в виде таблицы. Но какой бы формы ни был взаимозачетный акт, стороны обязаны внимательно следить за правильностью его оформления и отражения в нем всех необходимых данных.

Пример частичного взаимозачета

У ООО «Компания» имеется задолженность перед ООО «Фирма» по договору купли-продажи (сумма 40 000 руб., включая НДС 6666,67 руб.). ООО «Фирма» имеет встречную задолженность перед ООО «Компания» по выполненным по договору подряда работам (сумма 30 000 руб., включая НДС 5000 руб.). ООО «Компания» направила ООО «Фирма» заявление о проведении взаимозачета.

После того, как взаимозачет был проведен, обязательство ООО «Компания» перед ООО «Фирма» сохранилось в размере 10 000 руб., включая НДС 1666,67 рублей. А обязательство ООО «Фирма» перед ООО «Компания» было погашено в полном объеме.

Отображение в налоговом учете

Все бухгалтерские операции подлежат описанию и фиксации для предоставления в Федеральную Службу.

Налог на прибыль

Учет при вычислении размера платежа зависит от выбранной методики, используемой предприятие. В случае выбора метода начисления, бухгалтерские операции по взаиморасчету не отображаются в расчетных данных. Соответственно не будет возникать ни прибыли, ни расходов, которые рассчитываются независимости от внесения платежа.

При кассовом способе все движения средств будут учтены на момент закрытия долга, что также учитывает зачет встречных требований. Таким образом, в день, указанный в соглашении, компания указывает в налогоучете дохода по размеру погашенной задолженности со стороны контрагента, а также о расходах на встречное погашение.

УСН

При выборе упрощенной системы налогообложения все движения средств рассчитываются по кассовой методике, а значит днем закрытия долгом перед партнерами признается дата указания прихода и расходов. Также учитываются произведенные затраты на обязательные закупки для осуществления деятельности.

НДС

Если операция производится по встречному предоставлению услуг, то для определения размера налога этот факт не отображается. Таким образом, налоговое обязательство не появляется в момент передачи продукта, а право на вычет возникает при указании полученных изделий или работ.

Максимальная сумма взаимозачета. Взаимозачет между тремя организациями: проводки, образец

В случае наличия у организаций взаимных финансовых требований возможно решение вопроса путём взаимозачёта между организациями. В данной статье расскажем про взаимозачет между тремя организациями, дадим разъяснение и детальный алгоритм его проведения.

Взаимозачёт между тремя организациями

Взаимозачёт между тремя организациями возможен при обоюдном согласии всех трёх сторон. Возможность взаимозачёта предусмотрена ст. 410 Гражданского кодекса Российской Федерации, где говорится о том, что обязательство прекращается полностью или частично зачётом встречного однородного требования.

Согласно ст.153 ГК РФ действия юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей признаются сделками.В соответствии со ст.154 ГК РФ сделки могут быть многосторонними (договоры), для заключения которых необходимо выражение согласованной воли трёх сторон.

Как правило, пусковым механизмом для заключения трёхстороннего договора является наличие дебиторской и кредиторской задолженности между участниками соглашения.

Данная сделка позволяет добиться взаимного погашения обязательств, избегая денежных расчётов. Особенностью взаимозачёта между организациями является то, что в данном соглашении не может принимать участие сторона, не имеющая каких-либо обязательств по отношению хотя бы к одной из сторон. Трёхсторонний договор осуществляется в направлении, обратном потоку задолженности.

Пример 1.

Таким образом, взаимозачёт выглядит следующим образом: от ООО «АБВ» к ООО «ЖЗИ», от ООО «ЖЗИ» к ООО «ГДЕ», от ООО «ГДЕ» к ООО «АБВ». Исходом сделки оставшаяся задолженность выглядит следующим образом:

- ООО АБВ» к ООО «ГДЕ» – 280 000 рублей;

- ООО «ГДЕ» к ООО «ЖЗИ» – 410 000 рублей;

- ООО ЖЗИ» к ООО «АБВ» обязательства прекращены.

Бухгалтерские проводки по взаимозачёту между тремя организациями

Для корректного ведения бухгалтерского учёта необходимо очень внимательно отследить бухгалтерские проводки во избежание ошибок. Согласно Приказу Минфина РФ от 31 октября 2000 г.

№ 94н (редакция от 08 ноября 2010 г.

) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» учёт расчётов с поставщиком и покупателем ведётся на счетах 60 и 62.

Для отражения в бухгалтерском учёте задолженности возможно отражать её, используя символ «/» (60/АБВ), где через «/» указывается юридическое лицо, являющееся задолжником перед организацией.

Документы, необходимые для взаимозачёта между тремя организациями

В соответствии со ст.410 ГК РФ и Информационного письма Президиума ВАС РФ от 29.12.2001 № 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований» для зачёта достаточно заявления одной стороны. Суд встаёт на сторону организации-должника при наличии заявления с её стороны о проведении взаимозачёта между организациями.

Итак, для проведения взаимозачёта между организациями необходимы следующие документы:

- заявление одной из сторон, направленное организации, имеющей по отношению к ней кредиторскую или дебиторскую задолженность;

- договоры, заключённые между сторонами;

- Акт взаимозачёта, подписанный тремя сторонами.

Образец акта взаимозачёта

При формировании акта взаимозачёта необходимо руководствоваться требованиями, предъявляемыми к первичным документам в соответствии с Федеральным законом от 21 ноября 2011 г. № 129-ФЗ «О бухгалтерском учёте» (ст.9):

- наименование документа;

- дата составления документа;

- наименований организаций, от имени которых составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственных операций в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность её оформления;

- личные подписи указанных лиц.

АКТ зачета взаимных требований трех юридических лиц

ООО «АБВ», именуемое в дальнейшем «Сторона 1», в лице генерального директора Аликина Б.В.

, действующего на основании Устава, и ООО «ГДЕ», именуемое в дальнейшем «Сторона 2», в лице генерального директора Гусева Д.Е.

, действующего на основании Устава, и ООО «ЖЗИ», именуемое в дальнейшем «Сторона 3», в лице Жилякова З.И., действующего на основании Устава, равно именуемые «Стороны», составили настоящий акт о следующем:

В целях наиболее эффективного и быстрого проведения расчётов Стороны договорились зачесть сумму взаимных однородных требований, срок которых наступил. Взаимные требования выражены в рублях Российской Федерации:

Тройной взаимозачет

Зачет может производится между тремя и более организациями. Однако такая операция не соответствует всем условиям взаимозачетов, оговоренным в статье 410 ГК РФ. В любом случае, многосторонний зачет может осуществляться согласно статье 421 ГК РФ. Выполняется он на основании договора. Составляется документ на основе общих требованиях, предъявляемых к договорам. Однако он не должен противоречить особенностям многосторонней сделки, что указано в пункте 4 статьи 420 ГК РФ. Обычно компании оформляют . Форма его законом не установлена. При составлении нужно руководствоваться общими положениями, предъявляемыми к первичной учетной документации.

Пример

Компания «Ангелина» передала организации «Мир книг» продукцию на сумму 100 тысяч рублей. Налог составил 15 254 рублей. Организация «Мир книг» передала компании «Книги детям» продукции на сумму 120 тысяч рублей. Налог составил 18 305 рублей. Компания «Книги детям» заключила с организацией «Ангелина» договор подряда на сумму 90 тысяч рублей. НДС составил 13 729.

У всех компаний практически одновременно возникли долговые обязательства. Сторонами было принято решение о взаимозачете. Для этого было оформлено соответствующее соглашение. Погашение проводится по сумме наименьшей задолженности, составляющей 90 000 (НДС равно 13 729).

Компания «Ангелина должна использовать следующие проводки:

ДТ 60 (субсчет: Расчеты с организацией «Книги детям»). КТ 62 (субсчет: расчеты с компанией «Мир книг»). Необходимо отразить следующие суммы: 90 тысяч рублей (погашение долга), 10 тысяч рублей (поступление средств в счет остатка долга).

Компания «Мир книг» выполняет следующие проводки:

- ДТ 60 (субсчет: Расчеты с организацией «Ангелина») КТ 62 (субсчет: Расчеты с компанией «Книги детям»). Потребуется отразить следующие суммы: 10 тысяч рублей (остаток долга перед «Ангелиной»), 30 тысяч рублей (остаток долга «Книг детям» перед компанией «Мир книг»), 90 тысяч рублей (сумма погашения обязательств).

- ДТ 60 (субсчет: Расчеты с компанией «Ангелина») КТ 51. Сумма: 10 тысяч рублей были перечислены в счет остатка долга.

- ДТ 51 КТ 62 КТ 62 (субсчет: Расчеты с организацией «Книги детям). На счет компании поступило 30 тысяч.

Организация «Книги детям» выполняет следующие проводки:

- ДТ 60 КТ 62 (субсчет: Расчеты с организацией «Ангелина»). Приход

- ДТ 62 (субсчет: Расчеты с «Мир книг») КТ 51. Сумма: 30 тысяч рублей (перевод остатка долга).

Проведенные операции, которые привели к появлению задолженности, также должны быть зафиксированы проводками.

Взаимозачет представляет собой соглашение про взаимное погашение сторонами обязательств в результате оплаты работ, услуг, товаров, которое оформляется документально.

В процессе обоюдного зачета притязаний заключаются 2 контракта

. Согласно им четко ориентируются сроки пришествия и права притязаний сторон.

Зачет взаимных требований – это операция, которая обуславливает абсолютное или частичное погашение обязательств

, при помощи зачета этих встречных обязательств. Их срок строго установлен, не указан или же свершился.

Согласно кодексу, взаимозачет считается погашением однородных встречных притязаний, или погашение обещаний, обязательств по договорам, предложений.

В случае если запросы сторон равнозначны, обещания сторон числятся исполненными.

Иногда его можно спутать с бартером. Однако такая схожесть сводится только к отсутствию необходимости в денежных средствах при осуществлении зачета.

Как правильно составить акт взаимозачета в 2020 году

Как было сказано, в сделке могут принимать участие несколько сторон. Естественно, каждая из них должна получить по одному экземпляру акта. Однако основным и самым распространенным вариантом является участие в сделке двух сторон. Поэтому акт составляется в двух копиях.

Для составления акта нет необходимости использовать какую-либо стандартную форму. Поэтому организации оформляют документ на собственном шаблоне. Также не запрещено составлять акт на обычном листе бумаги. Для этого рекомендуется использовать формат А4. Для внесения информации можно использовать компьютер, или указать данные от руки.

(Видео: “Проведение взаимозачета в 1С Бухгалтерия 8”)

Независимо от того, сколько экземпляров имеет документ, каждый из них должен иметь «живую» подпись директора компании. Вместо управленца сделать это могут другие сотрудники, уполномоченные подписывать документы подобного рода.

По желанию сторон на документах можно проставить печати. Несмотря на то, что сейчас их использование не является обязательным, многие компании продолжают применять печати.

В документе должны быть отображены следующие данные:

- информация о сторонах, которые пришли к договоренности;

- данные о том, как образовалась задолженность;

- список обязательств;

- итоговый размер задолженности.

В качестве приложений к акту можно использовать копии каких-либо документов, например, подтверждающих факт появления долга и причины его возникновения.

Особенности оформления одностороннего акта взаимозачета

Мнение эксперта

Новиков Игорь Тимофеевич

Юрист-консульт с 6-летним стажем. Специализируется в области гражданского права. Преподаватель права.

Как уже было сказано, в определенных ситуациях акт может быть оформлен в одностороннем порядке. Сторона, которая собирается это сделать, обязана направить письменное уведомление контрагенту, сообщая о своем намерении.

Для таких ситуаций необходимо использовать заказное письмо с уведомлением. Именно так отправитель будет иметь на руках документ, подтверждающий, что адресат получил письмо.

Если в дальнейшем спор будет рассматриваться в суде, такое уведомление станет существенным доказательством.

Что такое акт взаимозачета

Стоит отметить, документ составляется только в том случае, если обе стороны на это согласны. При наличии задолженностей одного типа их можно погасить, если другая сторона предъявит встречные денежные обязательства. При этом нет необходимости множество раз перемещать средства с одного счета на другой. Благодаря такому документу операции по различным счетам можно существенно сократить, соответственно, сэкономить время на их оформление.

(Видео: «Акт взаимозачета с контрагентом в 1с 8.3.0»)

Главная цель, которую преследует составление подобного документа, заключается в том, чтобы избежать разногласий между организациями. Однако достичь этого можно лишь в том случае, если правильно оформить данный акт. К основным преимуществам составления данного документа можно отнести:

- экономия времени, ведь вместо множества различных документов понадобится оформить лишь один акт;

- так как нет необходимости производить большое количество платежей, удается избавиться от многочисленных банковских комиссий;

- даже длительные и крупные задолженности между сторонами могут погашаться достаточно просто.

Закон хоть и разрешает оформлять взаимозачет в одностороннем порядке, но сделать это достаточно проблематично. Намного проще выполнить данную процедуру по обоюдному желанию.

Кем и когда составляется документ

Можно сказать, этот документ пользуется большой популярностью у организаций, которые относятся к представителям среднего и малого бизнеса. Практика показывает, именно такие компании чаще всего испытывают финансовые трудности. Именно акт взаимозачета является оптимальным вариантом решения проблем, связанных с деньгами.

Акт оформляется на основании заявления, которое может составить одна из сторон. По обоюдному желанию документ может позволять погасить весь долг, или его часть. Если долг погашается не полностью, необходимо указать, что будет происходить дальше с его оставшейся частью. Например, компания-должник обязуется перевести остаток долга на расчетный счет контрагента в течение какого-то определенного периода времени.

Однако нужно знать, основным условием составления данного акта является то, что обязательства между контрагентами являются однородными. Например, можно оформлять взаимозачет только оказанных услуг, только денежных средств, каких-либо выполненных работ. Если обязательства не являются однородными, составление акта теряет всякий смысл, ведь документ не будет обладать юридической силой.

Понятие взаимозачета

Отношения коммерческих организаций могут подразумевать двойственный характер: одна и та же сторона может одновременно выступать кредитором и должником. Например, компания 1 заказывает у компании 2 обслуживание компьютеров, а параллельно с этим продаёт ей канцтовары. По ходу взаимодействия у сторон образуются встречные задолженности. Один из способов урегулировать их — использовать взаимозачёт.

Что такое взаимозачет между организациями? Если говорить простым языком, то это обоюдное встречное прощение денежных долгов или других обязательств. Например, компания 1 прощает компании 2 долг за канцтовары, а компания 2 в обмен на это отказывается от требований по долгам за обслуживание компьютеров. С точки зрения закона, это совершенно нормальный подход. Для сторон он удобен, потому что позволяет с помощью одного соглашения (акта или соглашения) урегулировать спор и отказаться от нескольких денежных операций и сопровождающего их документооборота.

Чтобы произвести взаимозачёт, необязательно иметь равнозначные обязательства. На практике это почти невозможно, потому что стороны сделки почти всегда должны друг другу разные суммы. Вопрос решается просто: зачёт требований оформляется по меньшей сумме. Допустим, компания 1 должна 150 тысяч рублей, а компания 2 — только 100 тысяч. Стороны вправе оформить взаимозачёт на 100 тысяч, а компания 1 останется должна 50 тысяч рублей.

Взаимозачет помогает организациям упростить документооборот и сэкономить время

Среди безусловных преимуществ такого типа исполнения обязательств отметим возможность не расходовать деньги по операциям, экономический эффект которых равен нулю. Без взаимозачёта компания 2 перевела бы 100 тысяч партнёру, тот перевёл бы ей обратно 150. Смысл операций почти отсутствует, а в отдельных случаях сторонам пришлось бы платить банковскую комиссию (но есть потерять выгоду). Гораздо проще сделать взаимный зачёт, в компании 1 перевести контрагенту 50 тысяч рублей.

Взаимозачёт — это право, а не обязанность партнёров. Если компания считает, что стандартное исполнение обязательств удобнее, он вправе использовать его.

Способы осуществления взаимозачета

Как провести взаимозачет? Есть 2 варианта:

- в одностороннем порядке;

- в двустороннем порядке или по соглашению сторон.

410 статья ГК РФ указывает, что достаточно письменного уведомления одной из сторон. Например, компания 1 решает, что гораздо удобнее исполнить взаимные обязательства с компанией 2 взаимным зачётом требований. Она готовит письменное уведомление, где указывает:

- наименования сторон (названия, адреса, уставный документ);

- объём взаимных требований — кто кому сколько должен;

- сумму встречного зачёта;

- остаток долга и сроки его выплаты (если предполагается).

Чтобы акт вступил в законную силу, необходимо убедиться, что контрагент:

- получил уведомление;

- не имеет принципиальных возражений.

При двустороннем урегулировании составляется не акт, а соглашение. Оно будет содержать ту же информацию, но документ подпишут обе стороны сделки.

Документальный учёт зависит от режима налогообложения. Если организация работает по ОСНО и использует для расчёта налога на прибыль метод начисления, взаимный зачёт никак не повлияет на размер обязательств перед ФНС. Нет ни доходов, ни расходов.

При кассовом методе организация указывает сумму встречного прощения требований как доходы и расходы. Аналогичным образом поступают при работе по УСН.

На расчёт НДС взаимозачёт не влияет, потому что обязательство по его уплате возникает в момент отгрузки товаров.

В бухгалтерском балансе взаимозачёт отражается в строках:

- дебет — 60, 76;

- кредит — 62, 76.

Взаимный зачёт может быть не только двусторонним, но и трёхсторонним. Он используется в ситуациях, когда компания планирует перечислить деньги своего контрагента кредитору (при условии, что между кредитором и контрагентом тоже есть какие-то отношения).

Образец соглашения о взаимозачете

Определение понятия «зачет»

Определение понятия зачета вызывает в теории затруднения. Как правило, определение зачета замещается его описанием и не содержит всех признаков.

Зачет — взаимопогашение равных сумм платежных обязательств двух или нескольких юридических и физических лиц. (Словарь бизнес-терминов. Академик.ру. 2001).

Зачет — погашение взаимных обязательств, платежей двух или нескольких юридических и физических лиц в пределах равных сумм, величин взаимного долга. (Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. «Современный экономический словарь. — 6-е изд., перераб. и доп. — М.» (ИНФРА-М, 2011))

Зачет — погашение одного обязательства посредством другого, встречного (debiti et crediti inter se contributio — определение рим. юриста Модестина). Допущение такого погашения оправдывается тем элементарным соображением, что самостоятельное взыскание по встречным обязательствам вело бы только к излишней трате времени, возбуждало бы лишние процессы и налагало бы на должника без всякой пользы тягость приискания и отдачи денег или других вещей, чтобы вновь затем получить их обратно от кредитора. (Брокгауз и Ефрон. Брокгауз и Евфрон, энциклопедический словарь. 2012).

Зачет встречного требования — погашение равновеликих сумм взаимных платежных обязательств двух или нескольких юридических и физических лиц. Производится в целях сокращения взаимной задолженности, ускорения расчетов и достижения экономии в платежных средствах. Как правило, засчитываются платежи, сроки которых уже наступили. (Словарь экономических терминов. 2012).

Проводки по взаимозачету между организациями: примеры — Бухгалтерия

Взаимозачет представляет собой погашение встречных требований без дополнительного движения денежных средств. В результате взаимозачета аннулируются однородные требования сторон взаимозачета друг к другу. Рассмотрим на примере как провести взаимозачет между организациями и проводки формируемые по данной операции.

Взаимозачет между организациями в 2018 году образец и проводки

Оприходован товар, полученный от организации А 41 «Товары» 60/А 250 000 Выполнены работы для организации А 62/А 90 180 000 Таким образом, в учете обеих организаций будет числиться одновременно дебиторская и кредиторская задолженность перед одной и той же компанией, поэтому, составив акт взаимозачета, долг на меньшую сумму можно будет зачесть. Тогда в бухгалтерском учете организации А взаимозачет будет отражен так: Дебет счета 60/В – Кредит счета 62/B на сумму 180 000 А организация А на взаимозачет сделает следующие бухгалтерские проводки: Дебет счета 60/А – Кредит счета 62/А на сумму 180 000 Во взаимозачете может участвовать и более двух сторон. Взаимозачет авансов Часто в бухгалтерии под взаимозачетом понимается закрытие задолженностей, возникших по одному и тому же основанию. В приведенных выше случаях одна и та же организация является одновременно поставщиком и покупателем.

- документы, на основании которых появилась взаимная задолженность;

- точная сумма имеющейся задолженности каждого из участников данной операции, которая должна быть выражена в одной валюте с указанием

- часть долга, которая будет погашена в процессе проведения взаимного зачета с обязательным указанием НДС.

При этом стоит отметить тот факт, что акт должен быть подписан ответственными лицами каждой из сторон, принимающих участие в соглашении, а если у одной из организаций нет возможности подписать акт, другая должна будет отправить соответствующее уведомление о взаимном зачете, в котором должен указываться перечень оснований, по которым возникли обязательства, сроки и суммы, в пределах которых проводится взаимозачет. Строгая форма заявления не предусмотрена для проведения данной операции, в связи с чем стороны могут оформлять его в свободной форме.

Взаимозачет между двумя, тремя и более организациями в 2018 году

Сложность при проведении данной операции в основном связана с тем, что у организации в преимущественном большинстве случаев есть обязательства перед несколькими контрагентами, в связи с чем при определении взаимного долга достаточно часто появляются различные ошибки, и чтобы предотвратить возможность их возникновения, нужно вести четкий аналитический учет, а также обязательно определять причины появления взаимных обязательств с каждым отдельным контрагентом. Проведение взаимозачета должно отражаться в бухгалтерском учете аналогично всем финансовым операциям, но при этом данная процедура является комплексной и сложной, так как предусматривает массу своих особенностей.

Проводки по переуступке долга между юридическими лицами

ООО «Бета» отослало в адрес ООО «Альфа» заявление о зачёте взаимных требований величиной 75 000 рублей с отсутствием даты осуществления зачёта. Документ был получен ООО «Альфа» 3 февраля, получение было подтверждено уведомлением от ООО «Альфа».

Зачёт взаимных требований был учтён в бухгалтерских отчётах организаций сразу же после проведения. А 5 000 рублей компания «Бета» должна будет оплатить ООО «Альфа» до 10 февраля 2018 года.

При использовании метода начисления операция взаимозачёта вообще не отражается при расчёте налога на прибыль, потому что не возникнет ни доходов, ни расходов (п. 1 ст. 271, п. 2 ст. 272 НК РФ).

Проводки при работе по взаимозачёту

В учете «Альфы» сделаны следующие проводки. 12 января: Дебет 41 Кредит 60 субсчет «Расчеты с ООО «Торговая фирма «Гермес»»– 84 746 руб. – оприходованы приобретенные товары; Дебет 19 Кредит 60 субсчет «Расчеты с ООО «Торговая фирма «Гермес»»– 15 254 руб.