Как отразить в бухгалтерском учете выпуск готовой продукции

Содержание:

Как настроить учетную политику

Для успешного старта необходимо настроить меню “Главное-Учетная политика”.

Основным счетом по учету затрат предусмотрен 26 счет “Общехозяйственные расходы”

Здесь требуется замена на 20.01 “Основное производство”. При активации галочки в строке “Выпуск продукции” можно будет включать общие расходы в себестоимость продаж или относить на себестоимость продукции.

Выбор методов распределения косвенных расходов осуществляем с помощью нажатия соответствующей строки в данном разделе.

Некоторое количество альтернатив распределения расходов доступны на данном этапе.

Нажимаем “Создать” и видим следующее окно:

Выбирается период, с которого вводится текущий метод и база распределения, счет и статья затрат. Нажимая на кнопку “Счет расходов” видим окно, где можно выбрать эти два счета.

Выбирается счет 25 “Общепроизводственные расходы”. Гораздо шире следующая строка выбора, где можно остановиться на амортизации, оплате труда рабочих,списание материалов и т.д.

Установление разнесения косвенных расходов происходит подобным способом

Выбор счета прямых затрат 20.01 “Основное производство” или 23 “Вспомогательное производство” происходит здесь же.

Присутствует возможность учета себестоимости по плановой. Для этого выставляется флажок.

Реализация готовой продукции

Продукция компании выпускается и реализуется в определенных объемах, рассчитанных на основе аналитических исследований и ожидаемых прогнозов, объединяемых в плане реализации продукции. Составляется он, опираясь на уже заключенные соглашения и предполагаемые в будущем.

Каждая сделка подтверждается соответствующим договором, где указываются все основные аспекты операции, в том числе и сроки оплаты за поставку продукта. Бухгалтерское сопровождение продаж зависит от условий оплаты, оговоренных в заключенных соглашениях с покупателем.

Продажа готовой продукции может быть зафиксирована после того, как приобретатель оплатил аванс за товар до момента отгрузки, или же платеж произведен уже после того, как продукция была отгружена в адрес покупателя. Для бухгалтера ключевым моментом в любом сценарии реализации продукции становится факт отгрузки. Рассмотрим особенности учета каждого варианта событий.

Реализация готовой продукции, выпущенной в течение месяца производства

Нормативное регулирование

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Готовая продукция — это часть материально-производственных запасов организации, являющихся конечным результатом производственного цикла и имеющих качественные характеристики, которые соответствуют условиям договора (п. 199 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н). Реализацию готовой продукции отражают аналогично реализации товаров.

Организации, занимающиеся производственной деятельностью, в целях расчета налога на прибыль учитывают доходы и расходы, связанные с производством и реализацией готовой продукции.

Доходы:

- В БУ выручка от реализации готовой продукции относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент перехода права собственности на продукцию (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ, ст. 249 НК РФ). Дата получения дохода при методе начисления — дата реализации продукции (ст. 271 НК РФ).

Расходы:

- В БУ это фактическая себестоимость готовой продукции (п. 5, п. 9 ПБУ 10/99). Способ оценки готовой продукции на складе (п. 203, 204 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н) устанавливается в учетной политике.

- В НУ в расходы, уменьшающие доходы от реализации, включают суммы расходов, связанных с производством и реализацией продукции (ст. 318 НК РФ): прямые и косвенные. Прямые расходы, учтенные в стоимости готовой продукции, списываются по мере ее реализации.

Учет в 1С

Реализация готовой продукции оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре поставки PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками».

- Счет авансов — 62.02 «Расчеты по авансам полученным».

В табличной части указывается реализуемая продукция из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Продукция PDF по умолчанию установлен Счет учета «Готовая продукция», но его можно в документе поменять вручную.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к реализации продукции, собственного производства, выбирается из справочника Номенклатурные группы. Автоматически заполняется Номенклатурная группа из карточки номенклатуры. PDF

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт — списание себестоимости готовой продукции, без суммы: выпуск продукции осуществлялся без использования плановых цен. PDF

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции: в БУ с учетом НДС;

- в НУ без учетаНДС;

Дт 90.03 Кт 68.02 — начисление НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации продукции. В 1С используются следующие основные формы:

- Товарная накладная по форме ТОРГ-12. PDF

- Универсальный передаточный документ. PDF

Бланки можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) и Печать – Универсальный передаточный документ (УПД).

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

стр. 010 «Выручка от реализации — всего» в т. ч.: стр. 011 «… выручка от реализации товаров (работ, услуг) собственного производства». PDF

Выпущена из производства готовая продукция — проводки на практических примерах

Если учетной политикой предусмотрен метод учета по фактической себестоимости (распространен при небольшой номенклатуре выпуска), то выпуск готовой продукции и поступление на склад отражают проводкой: Дт 43 Кт 20.

Получите 267 видеоуроков по 1С бесплатно:

Затруднения у начинающего бухгалтера обычно вызывает учет по нормативной стоимости, с применением сч.40 или без него. Рассмотрим организацию учета с применением сч.40 и сч.43 на примерах.

Отразим проводки, используя субсчета к сч.43 для определения отклонений фактической себестоимости от нормативной:

| Дт | Кт | Сумма, руб. | Содержание операции | Документ-основание |

| 43.1 | 20 | 370 000 | Выпущена готовая продукция | Акт переработки, накладная, требование-перемещение |

| 43.2 | 20 | -20 000 | Сторно. Показано отклонение факт. с/с от учетной | Бух. справка |

| 90.2 | 20 | 370 000 | Списана фактическая с/с при реализации | Бух справка |

| 90.2 | 20 | -20 000 | Сторно. Списана экономия | Бух. справка |

В случае, когда сч.40 не применяется, в конце месяца рассчитывают отклонение и отражают это отклонение дополнительной проводкой либо красным сторно: Дт 45 (90.1) Кт 43.

Рассчитаем отклонения и фактическую себестоимость отгруженной продукции:

| Показатель | Учетная, руб. | Фактическая, руб. | Отклонение в руб. +/- |

| Остаток на начало | 80 000 | 85 000 | 5 000 |

| Выпущено | 430 000 | 460 300 | 30 300 |

| Отклонение | Х | Х | (5000+30300)/ (80000+430000)=0,0692 |

| Отгружено | 215 000 | 215 000*(1+0,0692)=229 878 | 14 878 |

| Остаток на конец | 295 000 | 295 000*(1+0,0692)=315 414 | 20 414 |

Выпущена из производства готовая продукция проводка без использования счета 40:

| Дт | Кт | Сумма, руб. | Содержание операции | Документ-основание |

| 43.1 | 20 | 430 000 | Выпущена готовая продукция по нормативной с/с | Накладная, акт переработки, требование-перемещение |

| 43.2 | 20 | 30 300 | Показано отклонение факт. с/с от нормативной | Бух. справка |

| 45 | 43.1 | 215 000 | Отгружено по нормативной с/с | Договор, товарная накладная ТОРГ-12, счет-фактура |

| 45 | 43.2 | 14 878 | Показано отклонение с/с отгруженной продукции | Бух. справка |

| 90.2 | 45 | 229878 | Списана фактическая с/с при реализации | Бух. справка |

Если выпущенная за период продукция реализована частично, то отклонения необходимо перераспределить пропорционально ее остаткам и движениям.

Выпуск готовой продукции проводки с использованием счета 40:

| Дт | Кт | Сумма, руб. | Содержание операции | Документ-основание |

| 40 | 20 | 115 000 | Выпущена готовая продукция по фактической с/с | Накладная, акт переработки, требование-перемещение |

| 43 | 40 | 100 000 | Оприходована готовая продукция по нормативной цене | Накладная, акт переработки, требование-перемещение |

| 90.2 | 43 | 100 000 | Списана нормативная с/с | Бух. справка |

| 90.2 | 40 | 15 000 | Списан перерасход | Бух. справка |

Метод учета директ-костинг используют в основном на массовом мелкосерийном производстве, при небольшом номеклатурном ассортименте. При этом учет ведется по производственной себестоимости, а общехозяйственные и общепроизводственные расходы списывают в конце периода пропорционально выбранного показателя (ФОТу производственных рабочих, объему выручки и пр).

33.Аналитический и синтетический учет готовой продукции

В течение месяца на склад поступила ГП по плановым ценам на сумму 750 000 руб. Сумма затрат на производство ГП, учтенная на счете 20 – 900 000 руб. Остаток НЗП оценен в 120 000 руб. Плановая себестоимость реализованной продукции – 500 000 руб.

Решение:

Фактическая себестоимость: 900 000Д 20 – 120 000НЗП = 780 000 руб.

Тогда сумма отклонений по ГП, переданной на склад в течение отчетного месяца: 780 000факт. себестоимость поступившей на склад – 750 000нормативная себестоимость поступившей на склад = 30 000.

Процент отклонений по ГП: (5 000отклонение на начало +30 000отклонение за период) / (240 000плановые цены на начало + 750 000плановые цены за период) = 3,54%.

Сумма отклонений, приходящаяся на отгруженную продукцию: 500 000плановая себестоимость отгруженной*3,54%процент отклонения = 17 700 =>

Фактическая себестоимость отгруженной продукции составит: 500 000план. себест. +17 700откл. = 51 7700.

Остаток ГП на конец месяца по фактической себестоимости составляет 507 300, в т.ч.:

Плановая себестоимость: 240 000на начало мес. + 750 000выход в течение мес. – 500 000продано = 490 000.

Сумма отклонений: 5 000начало мес. + 30 000за период – 17 700на отгр. прод-ию = 17 300

490 000 + 17 300 = 507 300.

Записи на счетах:

| Д43 К20 | 750 000 | Выпущена из производства ГП по плановой себестоимости |

| Д43откл. К20 | 30 000 | Отражено отклонение фактической себестоимости от плановой |

| Д90 К43 | 500 000 | Списана плановая себестоимость ГП |

| Д90 К43откл. | 17 700 | Списаны отклонения фактической себестоимости от плановой, приходящиеся на реализованную продукцию |

С использованием счета 40

По Д 40 учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат, а по К 40 – плановая себестоимость ГП, которая списывается в Д 43.

В конце месяца, когда фактическая себестоимость продукции полностью сформирована, сопоставлением дебетового и кредитового оборота по счету 40 выявляется сумма отклонений фактической себестоимости от плановой.

Если дебетовый оборот по счету 40 превышает кредитовый

, т.е. фактическая себестоимость превышает плановую и имеетсяперерасход , то на сумму отклонения делается запись: Д90 К40.

Если кредитовый оборот по счету 40 больше дебетового

, т.е. фактическая себестоимость меньше плановой, имеетсяэкономия , то на сумму отклонения делается запись Д90 К40.

Т.о., счет 40 ежемесячно закрывается и сальдо на конец месяца не имеет.

Записи на счетах:

Д43К40– планово-учетные цены

Д40К20 – фактическая себестоимость

Д90К40– превышение фактической себестоимости над плановой или

Д90К40 – превышение плановой себестоимости над фактической

ПРИМЕР:

Остаток ГП на складе организации на начало месяца: 240 000 руб. в плановых ценах. В течение месяца на склад поступила ГП по плановым ценам на 750 000 руб. Сумма затрат на производство, учтенная по счету 20 – 900 000 руб. Остаток НЗП – 120 000 руб. Плановая себестоимость реализованной продукции 500 000 руб.

Решение:

| Д20 К10,02,70,69 | 900 000 | Отражены затраты текущего периода |

| Д43 К40 | 750 000 | Принята к учету ГП по планово-учетным ценам |

| Д40 К20 | 780 000 = 900 000 – 120 000 | Отражена фактическая себестоимость ГП |

| Д90 К43 | 500 000 | Списана плановая себестоимость реализованной продукции |

| Д90 К40 | 30 000 = 780 000Д40 – 750 000К40 | Включена в себестоимость ГП сумма выявленного отклонения |

Основной минус применения счета 40

– мнимая простота, отклонения списываются целиком, без распределения => на 1 руб. проданного может прийтись 30 000 руб. отклонений => налоговая не обрадуется, так что лучше для целей налогового учета вести учет без использования 40 счета.

ОРГАНИЗАЦИЯ УЧЕТА ГП НА СКЛАДАХ И В БУХГАЛТЕРИИ

Передача ГП на склад оформляется первичным документом, который подтверждает факт перехода объекта НЗП в категорию ГП. Как правило, используется форма М-11.

Вся ГП сдается под отчет материально ответственному лицу.

Первичные учетные документы, поступившие на склад в течение месяца и сгруппированные по местам хранения и видам ГП, поступают в бухгалтерию, где проверяются и таксируются (таксировка – денежная оценка операций, которые зафиксированы в первичных документах в натуральных единицах). После этого на их основании в бухгалтерии составляется ведомость выпуска ГП, которая необходима для оперативного контроля ежедневного выполнения плана по выпуску в разрезе наименований продукции в количественном и стоимостном измерении, в т.ч. и нарастающим итогом в течение месяца или иного, принятого на предприятии отчетного периода.

Date: 2015-10-18; view: 167; Нарушение авторских прав

| Понравилась страница? Лайкни для друзей: |

Выпущена из производства готовая продукция — проводки на практических примерах

Если учетной политикой предусмотрен метод учета по фактической себестоимости (распространен при небольшой номенклатуре выпуска), то выпуск готовой продукции и поступление на склад отражают проводкой: Дт 43 Кт 20.

Затруднения у начинающего бухгалтера обычно вызывает учет по нормативной стоимости, с применением сч.40 или без него. Рассмотрим организацию учета с применением сч.40 и сч.43 на примерах.

Пример 1: В аналитическом учете ООО «Венера» отражают готовую продукцию по нормативной себестоимости. В течение месяца выпущено по нормативной стоимости 370 000 руб. Фактическая себестоимость, определенная по окончании месяца, составила 350 000 руб. Учетной политикой установлено, что сч.40 не используется.

Отразим проводки, используя субсчета к сч.43 для определения отклонений фактической себестоимости от нормативной:

| Дт | Кт | Сумма, руб. | Документ-основание | |

| 43.1 | 20 | 370 000 | Выпущена готовая продукция | Акт переработки, накладная, требование-перемещение |

| 43.2 | 20 | -20 000 | Сторно. Показано отклонение факт. с/с от учетной | Бух. справка |

| 90.2 | 20 | 370 000 | Списана фактическая с/с при реализации | Бух справка |

| 90.2 | 20 | -20 000 | Сторно. Списана экономия | Бух. справка |

В случае, когда сч.40 не применяется, в конце месяца рассчитывают отклонение и отражают это отклонение дополнительной проводкой либо красным сторно: Дт 45 (90.1) Кт 43.

Пример 2: Остаток готовой продукции на начало месяца (по учетным ценам) – 80 000 руб.; фактическая себестоимость остатка – 85 000 руб. Выпущено в течение месяца по учетной стоимости – 430 000 руб.; фактическая себестоимость выпуска – 460 300 руб. Отгружено по учетной стоимости 215 000 руб. Учетной политикой установлено, что сч.40 не используется.

Рассчитаем отклонения и фактическую себестоимость отгруженной продукции:

| Показатель | Учетная, руб. | Фактическая, руб. | Отклонение в руб. +/- |

| Остаток на начало | 80 000 | 85 000 | 5 000 |

| Выпущено | 430 000 | 460 300 | 30 300 |

| Отклонение | Х | Х | (5000+30300)/ (80000+430000)=0,0692 |

| Отгружено | 215 000 | 215 000*(1+0,0692)=229 878 | 14 878 |

| Остаток на конец | 295 000 | 295 000*(1+0,0692)=315 414 | 20 414 |

Выпущена из производства готовая продукция проводка без использования счета 40:

| Дт | Кт | Сумма, руб. | Документ-основание | |

| 43.1 | 20 | 430 000 | Выпущена готовая продукция по нормативной с/с | Накладная, акт переработки, требование-перемещение |

| 43.2 | 20 | 30 300 | Показано отклонение факт. с/с от нормативной | Бух. справка |

| 45 | 43.1 | 215 000 | Отгружено по нормативной с/с | Договор, товарная накладная ТОРГ-12, счет-фактура |

| 45 | 43.2 | 14 878 | Показано отклонение с/с отгруженной продукции | Бух. справка |

| 90.2 | 45 | 229878 | Списана фактическая с/с при реализации | Бух. справка |

Если выпущенная за период продукция реализована частично, то отклонения необходимо перераспределить пропорционально ее остаткам и движениям.

Пример 3: Выпущено за месяц по нормативной стоимости продукции на 100 000 руб., фактическая стоимость 115 000 руб. Учетной политикой установлено, что сч.40 используется.

Выпуск готовой продукции проводки с использованием счета 40:

| Дт | Кт | Сумма, руб. |

Учет произведенной продукции по нормативной себестоимости

Какой же проводкой отражать нормативную себестоимость произведенной продукции? Для выполняемой в момент выпуска проводки — из основного производства выпущена готовая продукция — существует два варианта ее корреспонденции (выбор из этих вариантов отражается в учетной политике):

- с прямым соотнесением счета учета затрат основного производства (счет 20) и счета 43, предназначаемого для учета готовой продукции;

- с использованием промежуточного счета 40, функционирующего только в течение месяца и обязательно закрывающегося после его завершения.

В первом случае проводка будет выглядеть как Дт 43 Кт 20, а во втором — Дт 43 Кт 40. То есть при первом варианте списание в течение месяца будет приводить к возникновению промежуточных красных остатков на счете 20. Второй же вариант счет 20 не затрагивает.

При любом из вариантов каждый вид созданного продукта по нормативной себестоимости (или иной учетной цене) и в фактической количественной оценке отразится на счете 43. В случае осуществления отгрузки в месяце производства на основании этих показателей по дебету счета 90 будет показана себестоимость реализованной продукции: Дт 90 Кт 43.

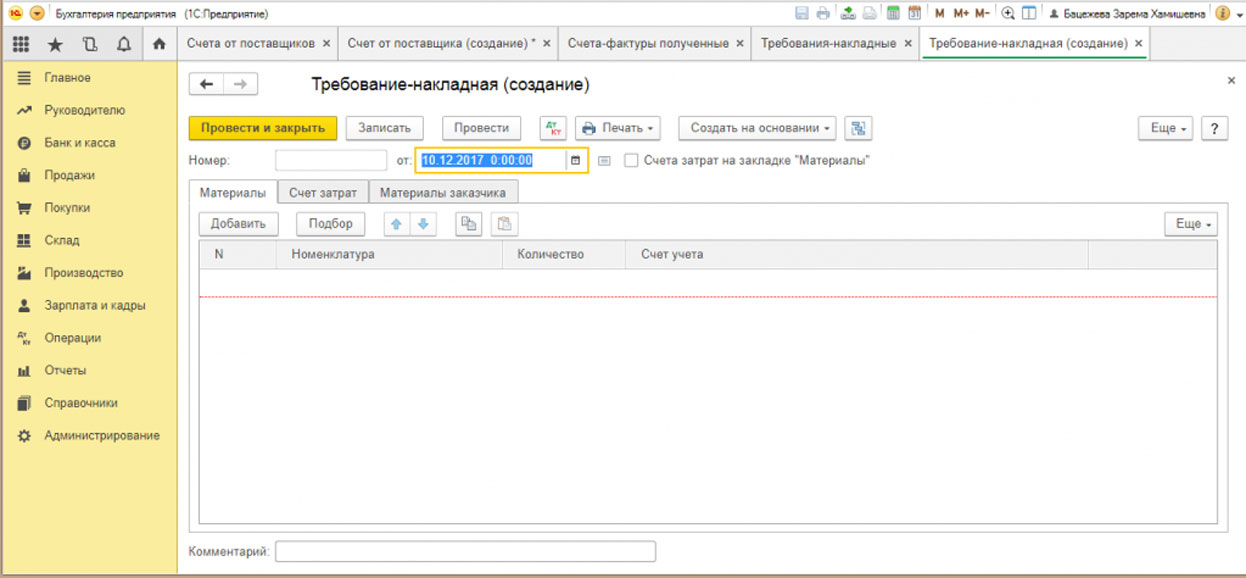

Передача материала для производства в 1С

После того как необходимые для производства товары появились на складе, в 1С появляется возможность формировать электронные документы в формате «Требование-накладная». Необходимость в создании этого документа объясняется тем, что он позволяет списать для производства находящиеся на складе материалы. Для создания в меню «Производство» нажимается кнопка «Создать», после чего вносятся сведения по материал и его количеству и счету списания.

Проведение в 1С документа «Требование-накладная» формирует проводку с кредит счета 10 (списание материалов) на дебет счета 20 (производство). Требование-накладная формируется или для одного из видов материалов, или для всех, необходимых для производства.

Следует обратить внимание на то, что учет в 1С дает возможность списания на производство исключительно того материала. который до этого был оприходован на складе

Это выступает в качестве дополнительного средства контроля за состоянием складского учета материалов и его фактического списания в производство.

Кроме того, верный выбор номенклатуры необходимых материалов позволяет избегать списания не относящихся к выпускаемому вид продукции материалов. В случаях, когда предприятие выпускает несколько различных видов продукции, внесение материалов в систему и контроль, осуществляемый в режиме номенклатуры, исключает появления в учете неточностей.

Пошив сумки требует списания в производство такого перечня материалов:

- ниток;

- натуральной кожи;

- фурнитуры;

- материала, необходимого для изготовления подкладки.

Из перечисленных расходов формируются переменные затраты на изготовления сумки.

Чтобы отразить постоянные производственные затраты потребуется снять флажок на пункте «Счета затрат» в формирующемся документе «Требование-накладная». Эта операция позволяет создать закладку для формирования закладки счетов затрат. Так как в рассматриваемом примере предприятие выпускает только дамские сумки и не занимается иной коммерческой деятельностью, связанные с оплатой труда управленческого аппарата расходы списываются как производственные.

Решаем организационные вопросы

Помимо осуществления самого производственно-технологического процесса на предприятии необходимо позаботиться об организации полного и достоверного бухучета всех технологических этапов. Итак, организуя бухгалтерский учет в производстве, с чего начать в таком случае бухгалтеру:

- Подробно изучить производственные процессы предприятия, технологию обработки сырья, особенностей и характеристик продуктов на каждом технологическом этапе.

- Определить способы, нормы и методы бухучета сырья, полуфабрикатов, а также готовой продукции. Данный выбор следует закрепить в учетной политике компании.

- Установить порядок оплаты труда для рабочих и прочего персонала, участвующего в производственных процессах. Такие нормы следует закрепить отдельным приказом или положением по оплате труда.

- Регламентировать перечень вспомогательных производственных затрат (сырье, зарплата, оборудование). Определить порядок отнесения данной категории затрат на основное производство (ОП).

Продажа материалов

Продавать материалы нужно по рыночным ценам с учетом НДС. Если данная продажа не относится к основным видам деятельности предприятия, то получаемая в результате продажа выручка включается в прочие доходы и вносится в кредит счета 91 «Прочие доходы, расходы». Соответственно, возникающие в процессе продажи расходы относятся к прочим расходам и записываются в дебет 91 счета.

Продажа материалов на счете 91 будет отражаться аналогично продаже продукции и товаров на сч. 90 «Продажи», подробнее об этом читайте здесь. По дебету счета будет отражаться себестоимость материалов и НДС (субсчет 2 сч. 91), по кредиту – выручка от продажи (субсчет 1 сч. 91). Итоговый финансовый результат от этой сделки будет отражен по дебету субсчета 9 сч. 91 (если получен убыток) либо по кредиту субсчета 9 сч. 91 (если получена прибыль от сделки).

Продажа материалов начинается со списания их себестоимости с того счета, где они были учтены (10 «Материалы»), в прочие расходы на 91-й счет (проводка Д91/2 К10).

Как уже было сказано выше, продаются они по рыночной цене (включая НДС), причем она может быть как выше, так и ниже себестоимости. Получаемая выручка от продажи оформляется проводкой Д62 К91\1.

Из суммы выручки необходимо выделить НДС. Как рассчитать НДС, читайте здесь. Если ставка равна 18%,то для того, чтобы выделить налог из суммы выручки, нужно выручку умножить на 18% и разделить на 118, полученная величина и будет являться налогом, который организация должны перечислить в бюджет. Этот налог является расходом от продажи материалов и отражается проводкой Д91/2 К68.НДС.

В результате проведенной операции необходимо посчитать финансовый результат. Для этого нужно из дебетового оборота 91-го сч. (субсчета 2 (себестоимость + НДС)) вычесть кредитовый оборот 91-го сч. (выручка):

- если полученная величина больше 0, то от сделки мы получили убыток, он заносится в кредит сч. 91/9 в корреспонденции со сч. 99 «Прибыли и убытки», проводка – Д99 К91/9.

- если полученная величина меньше 0, то от сделки мы получили прибыль, которая вносится в дебет сч. 91/9 в корреспонденции со сч. 99, проводка – Д91/9 К99.

После того, как от покупателя материалов будет получена оплата, в бухучете нужно выполнить проводку Д51 К62.

Все проводки в бухгалтерском учете выполняются на основании первичных документов, в данном случае первичным документом будут выступать:

- накладная на отпуск материалов на сторону форма М-15 (скачать образец можно здесь);

- счет-фактура;

- товарная накладная (ТТН);

- выписка банка, свидетельствующая о получении оплаты от покупателя.

Если в процессе продажи материалов организация несла еще какие-то расходы (например, транспортные расходы), то они также отражаются по дебету сч. 91 (проводка Д91/2 К76), после оплаты организацией этих услуг выполняется проводка Д76 К51 (50). Проводки выполняются на основании документов, подтверждающих оказание услуг и оплату этих услуг со стороны организации.

Проводки по учету продажи материалов:

Внесение в УК другого предприятия

Если материалы передаются в уставный капитал другой организации, то признать это расходом организации нельзя. Данный вклад признается финансовым вложением предприятия и отражается на сч. 58/1: проводкой Д58/1 К76 отражается задолженность по вкладу в уставный капитал, а проводкой Д76 К10 оформляется непосредственно передача материальных ценностей в уставный капитал другой организации.

В этом случае материалы выбывают с предприятия по той стоимости, по которой они учтены в бухгалтерском учете.

Проводки:

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Безвозмездная передача (дарение)

Расходы по безвозмездной передаче материалов относятся на прочие расходы (проводкой Д91/2 К10 списывается себестоимость ТМЦ). Списание материалов происходит по той стоимости, по которой они учтены в бухгалтерском учете (балансовая стоимость). Так же, как и в случае с продажей материалов, необходимо начислить и уплатить в бюджет НДС, начисляется НДС на рыночную стоимость ТМЦ (проводка Д91/2 К68.НДС).

Проводки при безвозмездной передаче:

Как ведется учет производственных затрат

Современный производственный учет, как правило, включает учет издержек и доходов по следующей аналитике:

- по их видам;

- по подразделениям;

- по видам продукции (номенклатурным группам).

В различных отраслях и производствах объектом учета затрат могут быть изделия, их части, группа однородных изделий, отдельный заказ, объем производства в целом по предприятию или на его отдельных участках. Выбор и особенности объектов учета часто определяется спецификой бизнеса.

Все счета, учитывающие затраты производства в проводках, активные. Расходы основного производства ведутся на счете 20, вспомогательных – на счете 23, общепроизводственные и общехозяйственные расходы – на счетах 25, 26.

По состоянию на конец месяца накопленные расходы по дебету счетов 25 и 26 переносятся в дебет счетов и/или , при этом счета и закрываются и имеют нулевое сальдо. На счете 28 учитывается брак в производстве, на счете 29 – обслуживающие производства.