Патентная система налогообложения для ооо (нюансы)

Содержание:

Как получить патент

Итак, решение применять ПСН принято. Каковы дальнейшие действия предпринимателя?

В первую очередь, ИП должен определить, в течение какого срока желает применять ПСН. Здесь стоит отметить, что патент выдается по выбору предпринимателя на любой срок – от 1 до 12 месяцев включительно в пределах календарного года (п. 5 ст. 346.45 НК РФ). То есть налоговый период (срок действия патента) не может начинаться в одном календарном году, а заканчиваться в другом. При этом налоговым законодательством не предусмотрено ограничение даты начала действия патента началом календарного месяца. Начало срока действия патента может приходиться на любое число месяца, указанное ИП в заявлении на получение патента, и истекать в соответствующее число последнего месяца срока. А вот получить патент на срок менее месяца не получится, так как законодательством такая возможность не предусмотрена (письма Минфина России от 20.01.2017 № 03-11-12/2316, от 26.12. 2016 № 03-11-12/78014).

Порядок уплаты налога (стоимости патента) зависит от срока его действия (п.2 ст.346.51 НК РФ). Если патент получен на срок до шести месяцев, то налог нужно уплатить одним платежом не позднее даты окончания срока действия патента. Если же патент получен на срок от 6 до 12 месяцев, налог необходимо уплачивать в два этапа:

- первый платеж в размере 1/3 налога (стоимости патента) – в течение 90 календарных дней после начала действия патента;

- второй платеж на оставшуюся сумму (2/3 налога) – не позднее даты окончания срока действия патента.

Чтобы получить патент, ИП должен написать заявление по форме № 26.5-1, утвержденной приказом ФНС России от 18.11. 2014 № ММВ-7-3/589. Если предприниматель планирует вести два вида деятельности и применять в отношении них ПСН, то ему следует подать два заявления (письмо Минфина России от 27.01.2017 № 03-11-11/4189).

Если гражданин еще не зарегистрирован в качестве ИП, то заявление на получение патента нужно подать в налоговую инспекцию одновременно с регистрационными документами. Правда, так могут поступить только те лица, которые планируют вести «патентную» деятельность в том субъекте РФ, в котором они регистрируются как ИП. Те граждане, которые уже зарегистрировались как ИП, должны подать заявление не позднее чем за 10 рабочих дней до того, как он планирует начать применять ПСН (п. 2 ст. 346.45 НК РФ).

В течение пяти дней со дня получения заявления ИФНС (со дня регистрации физлица в качестве ИП — для вновь зарегистрированных ИП) должна поставить предпринимателя на учет и выдать ему патент (п. 3 ст. 346.45 НК РФ, письмо ФНС России от 09.01.2014 № СА-4-14/69).

Срок действия и стоимость патента

Патент на сдачу жилья в аренду для физических лиц можно прибрести на срок от 1 до 12 месяцев, при условии, что период приходится на 1 календарный год. По закону стоимость патента не является фиксированной и рассчитывается в виде процента от возможного дохода.

При расчёте стоимости патента, который выдаётся менее, чем на 1 год, общая годовая сумма делится на 12, затем полученное значение умножается на количество месяцев, включенных в патентное разрешение. К примеру, если цена документа на 1 год составляет 36 000 рублей, а срок действия — 9 месяцев, то стоимость патента на 9 месяцев составит 27 000 руб.

Патент теряет юридическую силу досрочно, если:

- просрочена оплата стоимости патента;

- превышен лимит доходов;

- прекращена предпринимательская деятельность;

- арендодатель перешёл на другую систему налогообложения (с оплатой НДФЛ).

Окончательная стоимость патента зависит от места расположения квартиры и её площади.

Так, для Москвы в 2021 году действуют следующие расценки на сдачу жилплощади:

- До 50 м² — от 14 000 до 29 000 руб.

- 50 м² — 75 м² – от 26 000 до 55 000 руб.

- 75 м² — 100 м² – от 43 000 до 92 000 руб.

- 100 м² — 200 м² – от 64 000 до 136 000 руб.

- 200 м² — 300 м² — от 130 000 до 270 000 руб.

- 300 м² — 600 м² – от 220 000 до 455 000 руб.

- Свыше 600 м² — от 425 000 до 600 000 руб.

Для Санкт – Петербурга характерны следующие цены на патент:

- До 70 м² – 26 000 руб.

- 70 м² – 150 м² – 56 000 руб.

- Свыше 150 м² – 87 000 руб.

Также стоит учитывать, что цена зависит от срока действия патента: чем меньше период действия документа, тем ниже будет его стоимость.

Платить за патент можно 2 способами. Если разрешительный документ приобретён на 6 месяцев, необходимо внести сразу всю сумму.

Платить за патент можно 2 способами. Если разрешительный документ приобретён на 6 месяцев, необходимо внести сразу всю сумму.

Если же период действия патента составляет более полугода, то оплату можно произвести в 2 этапа:

- Первую часть следует оплатить в течение 90 календарных дней с момента приобретения патента.

- Вторую — до окончания срока действия патента.

Многие собственники жилья интересуются, можно ли сдавать квартиру посуточно через патент. Отвечаем: ни в одном российском законодательном акте не установлены минимальные сроки на предоставление жилплощади внаём или в аренду.

Есть только требование обязательной государственной регистрации договора аренды при сроке найма квартиры свыше 1 года.

Таким образом, сдача квартиры посуточно через патент не запрещена требованиями гражданского или жилищного законодательства. Собственник вправе совершать такие сделки при выполнении остальных условий оформления патента.

Порядок налоговой отчетности на патентной системе налогообложения

Предприниматели, использующие ПСН, освобождаются от необходимости вести налоговую отчетность и использовать кассовые аппараты. Однако есть важная деталь, ИП должен для каждого отдельного патента вести книгу учетов доходов. Но книги не контролируются налоговыми органами и не заверяются ими.

Ведение книги учетов расходов необходимо для контроля за денежными средствами. Обычно налогоплательщики помимо налогового учета, ведут специальную отчетность в виде налоговой декларации, где отражены все расходы, доходы и вычеты физического лица. Кроме того, ИП может подключить услуги эквайринга.

Индивидуальные предприниматели, осуществляющие свою деятельность на ПСН, не уплачивают налоги на добавленную стоимость, на имущество и на доход физических лиц на протяжении всего срока деятельности.

Однако есть исключения, когда предприниматель обязан платить НДС, даже если он приобрел патент:

- Доставка и импорт товаров на территорию России;

- Ведение деятельности, которая не относится к перечню для ПСН;

- Деятельность от лица простого товарищества или по договору доверительного управления (ст.174.1 НК РФ).

В случае, когда индивидуальный предприниматель использует упрощенную систему налогообложения наряду с ПСН, то он обязан предоставить отчетность по УСН. Стоит отметить, что в целях налогообложения доходы от деятельности на УСН отделяются от доходов от деятельности с ПСН.

Стоит отметить сходство ПСН с другой, достаточно распространенной системой налогообложения, а именно ЕНВД – Единый налог на вмененный доход. Основной общей чертой этих двух систем является строго определенный список видов деятельности, которые дают возможность использовать специальные налоговые режимы. Естественно, эти перечни совершенно разные, что и отличает две системы налогообложения.

Формула расчёта патента

Стоимость патента на год: потенциальный возможный доход (ПД) × 6%.

В Крыму и Севастополе ставка — 4%.

Потенциальный доход — это цифра, которую определяют местные власти для конкретного вида деятельности. ПД часто зависит от муниципалитета и физических показателей бизнеса. Как правило, региональный закон сводит эти данные в одну относительно удобную таблицу.

В некоторых регионах потенциальный доход умножают также на федеральные или местные коэффициенты-дефляторы, поэтому стоит пробежаться глазами по тексту всего документа.

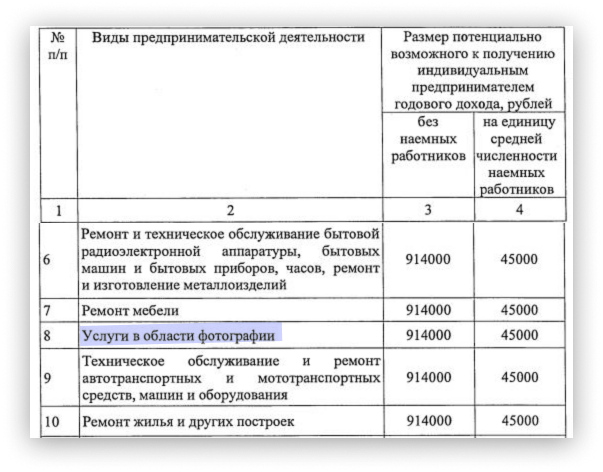

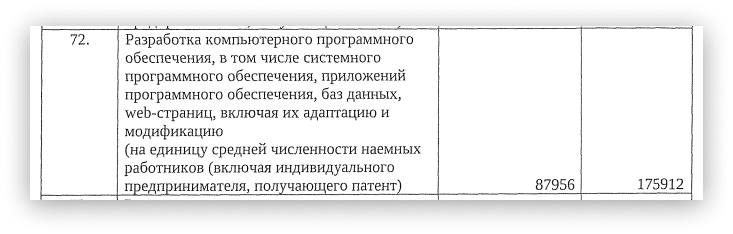

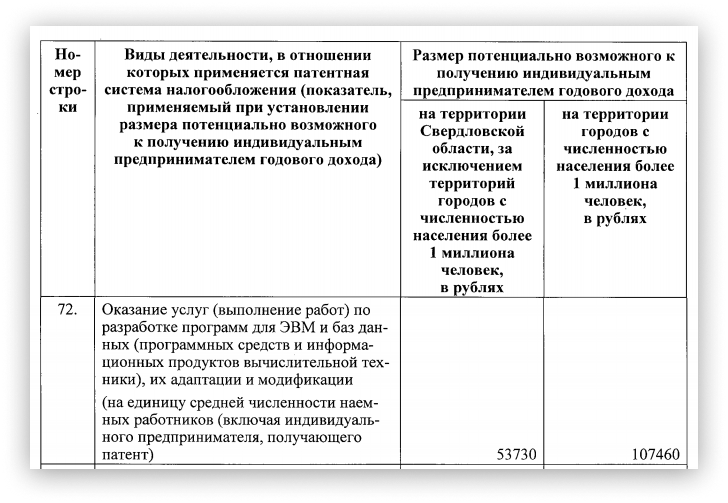

Рассчитаем стоимость патента для услуг в области фотографии. Потенциальный доход в 2021 году составляет 914 000 ₽. Значит, патент на год обойдётся в 54 840 ₽ (914 000 × 0,06). Каждый работник добавит к потенциальному доходу по 45 000 ₽.

При этом неважно, сколько зарабатывает ИП на самом деле: 500 тысяч или 5 миллионов в год — стоимость патента не изменится. Главное, не выходить за пределы 60 миллионов

Иначе слетите с патентной системы. И тогда налог пересчитают по правилам УСН или ОСНО.

Другими словами, потенциальный доход и реальная выручка — разные понятия. Потенциальный доход нужен для расчёта стоимости патента и 1% страховых взносов, а реальная выручка интересует налоговую только как ограничение для работы на патентной системе. Чтобы проверить ваши реальные доходы, могут попросить книгу учёта доходов (КУД). Именно поэтому заполнять её нужно обязательно.

C 1 января 2021 года стоимость патента уменьшается на страховые взносы за ИП и сотрудников. Предприниматели без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты именно в деятельности по патенту

В калькуляторе появился 2021 год, но в некоторых регионах налог рассчитывается по данным 2020 года.

Проверяем по первоисточникам.

Выводы такие:

Далеко не все регионы приняли новые законы. Без регионального закона нельзя точно рассчитать стоимость патента на 2021 год. Если в вашем субъекте федерации документ не опубликован, калькулятор будет считать новый патент по параметрам 2020 года. Если отправить заявление на такой патент сейчас, то после принятия закона его стоимость, скорее всего, пересчитают. После этого вам выдадут новый патент.

Даже если закон в вашем регионе закон принят и калькулятор показывает сумму на 2021 год, лучше перепроверить расчёт по первоисточнику. Правки в калькулятор вносят в режиме реального времени, поэтому полностью полагаться на него пока нельзя.

После того, как все регионы опубликуют законы о патенте на 2021 год, в калькуляторе будет полностью актуальная информация. Возможно, это произойдёт уже в январе 2021 года.

Если в вашем регионе стоимость патента в 2021 году выросла, это ещё не значит, что общая налоговая нагрузка увеличится. В 2020 году нельзя было уменьшить налог на страховые взносы, а начиная с 1 января 2021 года будет можно.

Сколько стоит получить патент для ИП — формула расчёта стоимости + способы оплаты

Чтобы посчитать стоимость патента, применяют специальную формулу. Здесь сумма налога будет опираться на налоговую базу каждого конкретного вида деятельности и на срок действия патента в месяцах.

Заметим, что муниципалитет имеет право самостоятельно определять размеры взноса за патент, несмотря на возможные различия в регионе.

Приведем 2 разных примера с различным сроком действия патента.

- Первый пример: патент действует полгода, а налоговая база, например, 70000. Таким образом, мы получаем следующее выражение: 70000*6%*6/12=2100 – это и есть сумма налога.

- Второй пример: патент действует 1 год (12 месяцев). 70000*6% =4200 – будет составлять стоимость патента на 1 год.

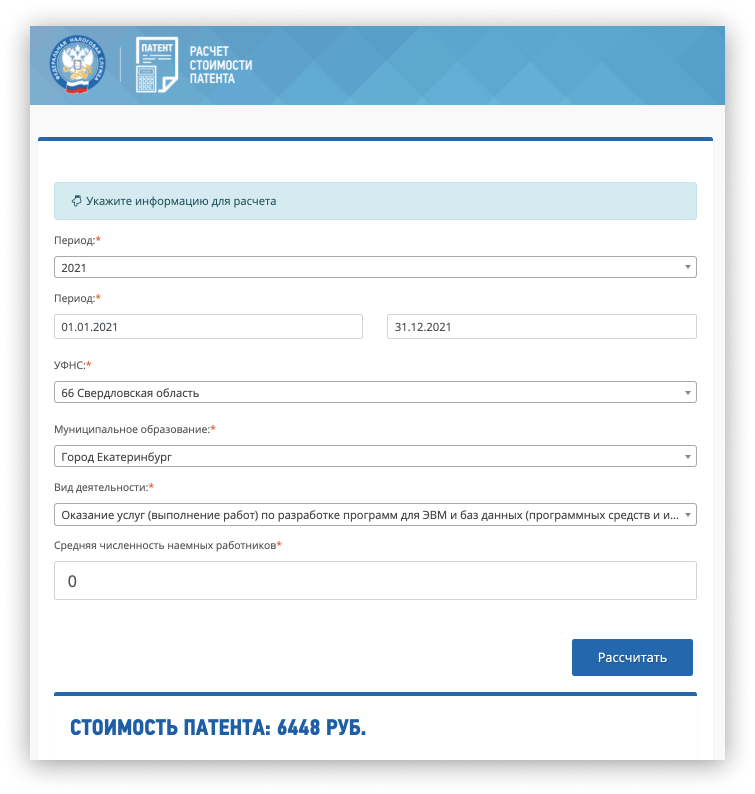

Также можно посчитать сумму налога без формулы, используя онлайн-калькулятор на сайте ФНС.

Существует несколько способов оплаты патента. Выбор того или иного способа зависит от срока действия.

- Если ИП выбирает срок действия патента меньше полугода, то он должен внести оплату в течение этого полугода, т.е. до прекращения действия патента;

- Во втором случае, т.е. когда патент получается сроком на 6 и более месяцев (до 12 мес.), то оплата происходит частями. В первые три месяца (90 дней) с момента перехода на ПСН необходимо заплатить 1/3 от всей стоимости, а остальное – до прекращения действия патента;

Взнос за патент может быть оплачен в каждом отделении Сбербанка. Для оплаты необходимо указать имя, юридический адрес и ИНН, принадлежащий индивидуальному предпринимателю.

Можно ли получить один патент на несколько торговых точек

Патент относится не к конкретному объекту, а к виду деятельности в целом. Например, к розничной торговле.

Поэтому, если предприниматель планирует открыть несколько точек, он может получить на них один патент. Форма заявления на выдачу патента дает возможность включить в него любое количество торговых точек.

Но необходимо выполнить три условия:

- Все торговые точки находятся на территории одного субъекта РФ. Если расширяетесь в другой регион, там придётся платить уже другой налог — брать второй патент или отсчитывать УСН с доходов.

- Площадь зала магазина или общепита не превышает 50 кв. м. А если позволяет региональный закон — 150 кв. м. Речь именно о площади зала: той части помещения, которая предназначена для покупателей. Зал должен существовать не только в реальности, но и в документах, иначе налоговая может придраться.

Сколько и когда платить

Стоимость патента варьируется в зависимости от типа занятости, региона, где она осуществляется, количества наемных работников и периода действия. Прежде чем купить патент на предпринимательскую деятельность, самостоятельно рассчитайте его стоимость при помощи специальной формы на официальном сайте ФНС. Достаточно внести все необходимые данные в соответствующие поля и нажать кнопку «Рассчитать».

Расчеты можно произвести вручную по формуле:

За налоговую базу принимается сумма предполагаемого годового дохода ИП по конкретной отрасли бизнеса в конкретном регионе. Формула выглядит следующим образом:

Если разрешение выдано на срок до 6 месяцев, то его стоимость уплачивается в полном объеме. Если документ оформляется на срок от 6 до 12 месяцев, сумма разделяется на две части. Первый платеж составит 1/3, второй — 2/3.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Условия применения ПСН

Важное значение для применения ПСН имеет вид деятельности, которым планирует заниматься или уже занимается предприниматель. Дело в том, что данный режим налогообложения может применяться только в отношении определенных видов деятельности

Все они приведены в пункте 2 статьи 346.43 НК РФ. Но даже если конкретный вид деятельности упомянут в списке, нужно убедиться, что в регионе, где планирует работать ИП, местные власти ввели ПСН в отношении данного вида деятельности.

Причем властям субъектов РФ дано право расширить список «патентных» видов деятельности в отношении бытовых услуг (пп. 2 п. 8 ст. 346.43 НК РФ). Поэтому если каких-то услуг нет в федеральном перечне, то нужно еще заглянуть в местный закон. Возможно, там они присутствуют.

Суть ПСН заключается в том, что сумма налога фактически составляет стоимость патента, и не зависит от дохода, который ИП получит в процессе своей деятельности. То есть сумма налога при ПСН фиксирована, а ее точная величина формируется исходя из потенциально возможного к получению годового дохода (по каждому конкретному виду деятельности он установлен свой) и периода, на который приобретается патент. Это может явиться преимуществом, например, если фактический доход окажется выше «потенциально возможного». Размеры потенциально возможного к получению годового дохода по видам предпринимательской деятельности, в отношении которых применяется ПСН, устанавливаются законами субъектов РФ (п.2, пп.1, 2 п.8 ст.346.43 НК РФ).

Сам налог рассчитывается по ставке 6 процентов. Законами субъектов РФ эта налоговая ставка может быть уменьшена, в том числе до 0 процентов (п.1, 2, 3 ст.346.50 НК РФ).

Какие документы оформлять для налоговой?

На патенте нет налоговой декларации, но нужно вести книгу учёта доходов. В неё вы записываете все доходы, которые получили от бизнеса на патенте. Если у вас несколько патентов, то можно вести одну общую КУД.

Вы можете вести книгу на бумаге или в электронном виде и распечатывать по итогам года. Сдавать КУД в налоговую не нужно. Прошейте её, заверьте подписью и печатью и храните 4 года. Её может попросить налоговая при проверке.

Чтобы выбрать наиболее выгодную систему налогообложения, прочитайте нашу статью Выгодная ли у вас система налогообложения и как её сменить

Статья актуальна на 15.02.2021

О ПСН при оказании услуг по ремонту жилья и других построек и по производству монтажных, электромонтажных, санитарно-технических и сварочных работ

ПИСЬМО МИНФИНА РОССИИ от 26.04.2016 № 03-11-12/23998

Вопрос: Пользуясь правом, предоставленным подпунктом 2 пункта 1 статьи 21 Налогового кодекса, прошу предоставить информацию по вопросу применения патентной системы налогообложения.

24.12.2013 я зарегистрировался как индивидуальный предприниматель в ЕГРИП. Виды деятельности (ОКВЭД), в рамках которых работаю:

- 45.45 ПРОИЗВОДСТВО ПРОЧИХ ОТДЕЛОЧНЫХ И ЗАВЕРШАЮЩИХ РАБОТ

- 45.41 ПРОИЗВОДСТВО ШТУКАТУРНЫХ РАБОТ

- 45.42 ПРОИЗВОДСТВО СТОЛЯРНЫХ И ПЛОТНИЧНЫХ РАБОТ

- 45.32 ПРОИЗВОДСТВО ИЗОЛЯЦИОННЫХ РАБОТ

- 45.44 ПРОИЗВОДСТВО МАЛЯРНЫХ И СТЕКОЛЬНЫХ РАБОТ

- 45.43 УСТРОЙСТВО ПОКРЫТИЙ ПОЛОВ И ОБЛИЦОВКА СТЕН

- 45.31 ПРОИЗВОДСТВО ЭЛЕКТРОМОНТАЖНЫХ РАБОТ

1) Возможно ли осуществлять вышеуказанные виды деятельности для двух приобретенных патентов согласно п.12 «Ремонт жилья и других построек» и п.13 «Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ» Закона Санкт-Петербурга «О введении на территории Санкт-Петербурга патентной системы налогообложения» № 551-98 от 16.10.2013.

2) Прошу расшифровать перечень работ по ремонту жилья и других построек, которые может осуществлять индивидуальный предприниматель, в отношении вида деятельности «Ремонт жилья и других построек» в рамках патентной системы налогообложения.

3) Вправе ли индивидуальный предприниматель, имеющий патент на применение ПСН в отношении деятельности по ремонту жилья и других построек, в рамках данной системы налогообложения осуществлять ремонт офисов и квартир, по заказам юридических лиц?

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо о порядке применения патентной системы налогообложения и, исходя из содержащейся в письме информации, сообщает.

В соответствии с подпунктами 12 и 13 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации (далее — Кодекс) патентная система налогообложения может применяться индивидуальными предпринимателями, осуществляющими предпринимательскую деятельность в сфере оказания услуг по ремонту жилья и других построек и по производству монтажных, электромонтажных, санитарно-технических и сварочных работ.

При этом применение патентной системы налогообложения в отношении указанных видов предпринимательской деятельности не ставится в зависимость от того, кто именно является заказчиком по договору на оказание данных услуг (юридические или физические лица) и в какой форме (наличной или безналичной) осуществляются расчеты за оказанные услуги.

Таким образом, индивидуальный предприниматель, осуществляющий предпринимательскую деятельность по ремонту жилья и других построек, имеет право предоставлять данные услуги как физическим, так и юридическим лицам.

Перечень услуг, относящихся к предпринимательской деятельности в сфере оказания услуг по ремонту жилья и других построек, предусмотрен в Общероссийском классификаторе услуг населению ОК 002-93, утвержденном постановлением Госстандарта России от 28.06.93 № 163 (код 016000).

В связи с изложенным по вопросам возможности отнесения осуществляемых работ к определенному виду предпринимательской деятельности, предусмотренному Общероссийским классификатором видов экономической деятельности, Ваше письмо для рассмотрения и ответа направлено в Росстандарт.

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента Р.А.Саакян

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.