Товарная накладная: на что обратить внимание

Содержание:

Инструкция по заполнению формы ТОРГ-12

Заполнение общепринятой формы ТН имеет ряд особенностей:

- Момент передачи товара должен соответствовать проставленной дате.

- Данные счета-фактуры и накладной должны быть идентичны.

- Сведения о товаре должны быть расписаны подробно, с указанием кодов, единиц измерения, вида упаковки и т. д.

- Бланк подписывается:

отправляющей стороной – главным бухгалтером, ответственным за отпуск из склада и непосредственным исполнителем;

принимающей стороной – ответственным за принятие товара.

Большинство коммерсантов находятся на спецрежимах и не платят НДС. Отдельной инструкции по заполнению ТН без НДС нет, как и не предусмотрено особенной формы. Поэтому в этом случае можно проставить в столбце 13 «без НДС», а в столбце 14 – 0.

Пример заполнения накладной ТОРГ-12 для ИП (без уплаты НДС):

Прочерки в таблице с описанием товара допускаются в форме «Х» там, где итог не представляется возможным сосчитать.

Что собой представляет

Представитель покупающей стороны обязан подписать ТН, когда служба доставки (курьерская или от компании-продавца) привозит новые позиции. При любых обстоятельствах, будь то посылка частному лицу из другого города или партия замороженных пельменей, доставленная в продовольственный магазин. Так, если предприниматель заказывает определенное количество, вместе с ним ему отправляют соответствующий документ. В момент его подписания покупатель своим действием подтверждает, что получил заявленный груз и претензий к поставщику не имеет.

Кроме того, сопроводительная документация данного типа необходима для подтверждения расходов в налоговой инспекции, если торговая точка функционирует по основной или упрощенной системе налогообложения.

По закону деятельность любой организации, связанная с производством, хранением и перепродажей, должна быть документально оформлена, проводимого посредством док-ов первичного учета, которые формируются и утверждаются руководящим составом компании.

Пытаясь узнать, как оформить накладную на товар и правила оформления ТОРГ-12 со стороны продавца, стоит запомнить, что еще в конце 90-х Росстат опубликовал постановление под номером 132. В нем содержится полный каталог учетных бумаг, включая рассматриваемую нами форму, именуемую иначе как ОКУД 0330212. Область применения этой ТН ограничивается передачей товарно-материальных ценностей от продающей стороны к покупающей. Составлять и хранить такую документацию допускается не только в напечатанном виде, но и в аналогичном электронном формате.

С помощью данного документа происходит документальная фиксация оптовых поставок покупателям. Для формирования необходимо задействовать типовой бланк установленного образца или разработать альтернативную версию, полностью соответствующую требованиям. Заполнять самостоятельно созданную ТН следует с соблюдением всех правил, предусмотренных законодательством.

Кто составляет и подписывает товарную накладную?

Товарную накладную составляет уполномоченное лицо. ТН необходима для продавца, как подтверждение списания продукции, а для покупателя – это доказательство прихода товаров.

ТОРГ-12 составляют в двух экземплярах. На товарных накладных свою роспись ставит главный бухгалтер и руководитель компании.

Директор в консенсусе с бухгалтером, может выбрать несколько уполномоченных лиц, которые также смогут подписывать документы. Передача права на подпись осуществляется с помощью приказа или доверенности руководителя.

ТОРГ-12 подписывается пятью подписями:

- От продавца (три подписи): директора, главного бухгалтера и человека, руководящего отправкой товара. Большие компании часто ограничиваются так званым «оператором». Это дает возможность обойтись одной его подписью. Он получает исходные данные от бухгалтерии и склада, и на их основе может сформировать и подписать документы.

- От покупателя (две подписи):

- подпись в строчке «Груз получил грузополучатель». Ее ставит официальное доверенное лицо покупателя.

- подпись в строчке «Груз принял». Ее может поставить материально-доверенное лицо, которое фактически принимает товар. В этом пункте также записываются сведения о доверенности за транспортировку груза. Если директор сам принимает продукцию – доверенность не нужна. Он подписывается в строчке «Груз принял» и оставляет пустым поле, где указывают данные доверенности.

Электронная форма документа

ТОРГ-12 может создаваться и в бумажном, и в электронном виде. Разница между ними состоит только в том, что электронный документ, в отличии от бумажного, оформляется в едином экземпляре, который содержит в себе два файла. Один – формируется покупателем, а второй – продавцом.

Образец товарной накладной ТОРГ-12.

Для подписи накладных в электронном виде используют электронную подпись.

Электронная ТОРГ-12 содержит:

- Подпись продавца.

- Подпись покупателя.

Открыта форма:

Товарная накладная — первичный бухгалтерский документ, применяемый для оформления перехода права собственности (путем продажи, отпуска) на товар или другие материальные ценности от продавца к покупателю. В накладной указывается наименование (вид) товара, его цена, количество и общая стоимость, а также сумма НДС. Кроме того, товарная накладная должна содержать реквизиты передающей и принимающей сторон, собственноручные подписи уполномоченных лиц, печать организации.

Бланк товарной накладной содержится в альбоме унифицированных форм первичной учетной документации под названием — форма ТОРГ-12. Он составляется в двух экземплярах, один из которых остается у организации-поставщика и является основанием для списания товарно-материальных ценностей. Второй экземпляр товарной накладной передается покупателю (грузополучателю) и может служить основанием для оприходования этих ценностей и вычета по НДС.

Товарная накладная, бланк которой не соответствует унифицированной форме, может быть принята к учету организацией-покупателем

Статья 252 НК РФ не требует принимать в качестве подтверждения только унифицированные накладные — важно, чтобы первичные документы доказывали, что организация действительно понесла расходы и содержали обязательные реквизиты. Однако налоговые инспекторы могут отбраковать такой документ, сославшись на пункт 2 статьи 9 Федерального закона от 21 ноября 1996 г

№ 129-ФЗ «О бухгалтерском учете». Поэтом, по возможности необходимо настаивать, чтобы поставщики товара выписывали унифицированную форму товарной накладной.

Оформление накладной также нередко вызывает споры с фискальными органами. Налоговики требуют, чтобы все поля формы торг-12 были заполнены, а сам бланк был скреплен печатью продающей стороны. Иначе ставится под сомнение право покупателя отражать расходы на покупку товара и принимать вычет по НДС. Судебная практика показывает, что в случаях, когда в других документах отражена недостающая информация, а в доверенностях по форме М-2 или М-2а есть оттиск печати торгующей организации, как правило, накладная-12 признается действительной. Но лучше, конечно, перестраховаться и заполнить документ так, как указывает образец товарной накладной.

При участии в операции купли-продажи перевозчика эксперты рекомендуют отказаться от формы Торг-12 и для списания товара у грузоотправителей и оприходования у грузополучателей использовать другой унифицированный документ — товарно-транспортную накладную. В этом случае, в нем необходимо ввести колонку «НДС», а в графах «Цена» и «Сумма» указать «в том числе НДС».

Заполнение накладной лучше начинать с даты. Согласно п. 4 ст. 9 закона о бухучете первичный документ необходимо составлять в момент совершения операции, либо сразу же после ее окончания. Налоговики требуют, чтобы дата в бланке накладной совпадала с датой отгрузки.

Законодательство разрешает внесение несущественных изменений в бланки унифицированных форм первичной учетной документации. Так, при составлении товарной накладной допускается расширение и сужение граф и строк, включение дополнительных строк (в том числе свободных) и складных листов для удобства размещения и обработки информации.

См. также:

Как вносить исправления

Исправлять товарную накладную, как и любой другой документ первичного учета, не рекомендуется. Но если в регистре обнаружатся ошибки, то исправления вносятся в оба экземпляра — и в документацию поставщика, и в форму, переданную заказчику.

Ошибочная информация перечеркивается, исправления заверяются подписями уполномоченных лиц обеих сторон. Ниже ставится дата внесения исправлений.

Если ошибка обнаружена в электронном регистре, то организация исправляет нарушение и направляет заказчику новую накладную. Строгих правил по внесению исправлений в электронную форму не предусмотрено.

Тип документа

Рассматриваемая нами ТН выступает подтверждением передачи/реализации продукции сторонней компанией. Поэтому относится к разряду внешней документации.

Собирая информацию, как оформить товарную накладную ТОРГ-12 и узнать обязательные реквизиты для заполнения, важно помнить о ряде нюансов. Данная форма хоть и представляет собой универсальный вариант, по всем параметрам соответствующий требованиям законодательства в этой сфере, единой все-таки не является

Предприниматели вправе задействовать иные версии. Так, по закону допускается разработать и составить ТН самостоятельно.

Занимаясь составлением документа, необходимо учитывать все обязательные пункты, которые должны отображаться на бумаге. С этим у многих возникают трудности. В итоге нередко возникают недопонимания при взаимодействии с представителями проверяющих инстанций. Именно поэтому подавляющее большинство компаний все же отдают предпочтение двенадцатой форме.

Заполняем бланк накладной по форме МХ-18

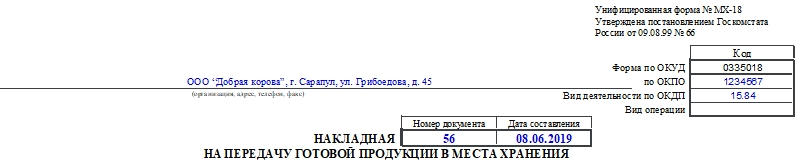

Документ имеет две стороны: лицевую и оборотную.

Заполняем лицевую сторону

В первую очередь указывают данные об организации: наименование, адрес, номер телефона, заполняют ячейки с кодами по ОКПО, ОКДП. Затем вписывают номер документа и дату его составления.

Далее идет блок с данными об отправляющем продукцию структурном подразделении и принимающем ее. Здесь заполняют наименование отделов, виды деятельности по ОКДП. Кроме того, указывают корреспондирующий счет (эти данные может внести специалист бухгалтерии).

Затем следует табличная часть. Сюда вносят информацию о поступаемой в места хранения продукции:

- Наименование товара.

- Характеристики, такие как код, состав и т.д.

- Единицы измерения (их название и код по ОКЕИ).

- Упаковка.

- Данные о количестве.

- Масса брутто.

- Масса нетто.

- Данные о ценах на продукцию (за единицу товара и общая стоимость, в рублях и копейках).

В конце таблицы заполняется строка «Итого». В ней указывают данные о количество продукции и общую сумму по продукции, внесенной в таблицу только на этой странице.

Заполняем оборотную сторону

Здесь таблица продолжается, данные вносят аналогично лицевой стороне. В конце также заполняют строку с итоговыми результатами по этой странице, а также по обеим страницам документа (строки «Итого» и «Итого по накладной»).

Внимание! Если позиций в таблице много, то ее можно продолжать на необходимом количестве страниц и по каждой их них подводить итог. Далее указывают количество наименований, переданных на хранение, общую сумму продукции прописью

Далее указывают количество наименований, переданных на хранение, общую сумму продукции прописью.

В конце накладной расписываются материально ответственное лицо, контролер и сотрудник, получающий на хранение товары.

Унифицированная форма N ТОРГ-12

С 1 января 2013 года форму накладной может определять руководитель организации. Теперь компании, исходя из своих потребностей, могут самостоятельно создать и согласовать ее использование с контрагентами и применять в работе. Главное, чтобы она содержала все обязательные реквизиты первичного документа.

Как показывает практика, необязательная к применению унифицированная форма ТОРГ-12, утвержденная Постановлением Госкомстата РФ от 25.12.1998 N 132, до сих пор широко используется в учете. В первую очередь, это связано с рабочими привычками бухгалтеров, которые складывались в течение многих лет. К тому же если в унифицированной форме ТОРГ-12 все устраивает, зачем изобретать что-то новое?!

Напоминаем, обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных, установленные уполномоченными органами в соответствии и на основании других федеральных законов. Например, таковыми являются кассовые документы (информация Минфина России N ПЗ-10/2012).

Товарные накладные

ТН – первичка, которая нужна для подтверждения перехода прав на различные ценности. Этот переход может осуществляться при продаже товара. В документе фиксируется информация о продукции: название, стоимость, объем, общая стоимость, НДС. Накладная включает в себя реквизиты сторон сделки, печати и подписи.

Форма

Есть ФЗ №402 «О бухучете» от 6.11.11. В нем указано, что форма первички должна быть утверждена руководителем компании. Фирма может и самостоятельно разрабатывать формы, и применять унифицированные формы. Последние можно найти в альбомах, утвержденных Госкомстатом. К примеру, есть альбом форм, в который входит товарная накладная, утвержденный Постановлением Госкомстата №132 от 25 декабря 1998 года. На основании этого альбома, организация должна использовать форму №ТОРГ-12.

К СВЕДЕНИЮ! Документ может оформляться или в бумажном, или в электронном виде.

Особенности заполнения

Накладная оформляется в двух экземплярах. Один направляется поставщику продукции. Он будет использован при списании ТМЦ. Второй документ направляется покупателю. На его основании производится оприходование.

На документе должна стоять подпись руководителя и главбуха. Список сотрудников, которые имеют право на проставление подписи на накладной, утверждается руководителем компании. Форма ТОРГ-12 допускает проставление 5 подписей:

- 3 подписи от продавца. Их ставит руководитель, главбух и сотрудник, ответственный за отгрузку. Иногда подпись может ставить один специалист – оператор. Соответствующее полномочие должно быть оговорено в его должностной инструкции.

- 1 подпись от покупателя. Ставится в графе «Груз получен». Расписываться должен или руководитель фирмы, или сотрудник с соответствующими полномочиями.

- 1 подпись от материально ответственного лица. Как правило, это лицо, которое принимает груз.

Не обязательно ставить подпись именно руководителю. Сделать это может лицо с доверенностью.

Особенности оформления в электронном виде

Накладная в приведенной форме составляется так же, как документ в бумажной форме. Но есть некоторые отличия. В частности, электронный документ оформляется в одном экземпляре. Рассматриваемая форма не исключает необходимость в проставлении подписи. Только подпись, если это электронная накладная, также должна быть электронной. Роспись ставят обе стороны операции.

К СВЕДЕНИЮ! Накладная и счет-фактура могут объединяться.

Особенности хранения

Нет законодательно утвержденных норм учета накладных. Фирма может формировать их самостоятельно. Руководитель имеет право также утверждать правила хранения документации. Компании обычно руководствуются сложившейся практикой. А она такова: на складе формируется товарный ответ. К нему, по мере составления, прикладываются накладные.

Применение

Накладная оформляется при передаче прав собственности на товарные позиции и иные ТМЦ посредством реализации или отпуска от продающей стороны к покупающей. Компания вправе использовать не только установленный в соответствии с законодательством образец, но и составить собственную версию.

При приеме товара

В данном случае ТН формируется организацией, осуществляющей отгрузку. Как следствие, требуется оформление от компании-поставщика. Сделать это можно в одном из наиболее предпочтительных вариантов: письменном или электронном. Нередко формат документации определяется по обоюдному соглашению покупателя и продавца.

Тот, кто покупает продукцию, имеет право отказаться принимать ее без соответствующего документального сопровождения. При этом если во время процедуры передачи будут обнаружены несоответствия передаваемых позиций по качественным показателям, и представитель принимающей стороны захочет сделать возврат, ему потребуется составить документ на возвращаемые ценности.

Выясняя, что это такое форма ТОРГ-12 в бухгалтерии и каковы требования к товарной накладной, следует помнить — вместе с ней оформляется акт о расхождении по качеству и количеству изделий в виде ТОРГ-2. Параллельно необходимо обсудить нюансы обратной передачи товара и обязательно зафиксировать устную договоренность в письменном виде. В противном случае некачественную продукцию попросту не удастся вернуть.

На реализацию

Продажа (предоставление прав собственности на груз от одного лица другому на возмездной основе) также сопровождается соответствующими бумагами. Рассматриваемая нами ТН предполагает наличие сведений о перемещении ТМЦ со склада и по расчетам с покупающей стороной.

Такие документы формируются компанией-продавцом. В них обозначаются реквизиты организации. Покупатель принимает доставленную продукцию и рассчитывается в момент отгрузки.

В пунктах «Плательщик» и «Грузополучатель» в равной степени проставляются следующие данные:

- название компании;

- ее месторасположение (адресные данные);

- банковские реквизиты.

На отгрузку

Нередко товарные позиции и иные материальные ценности передают в одну точку, а оплачивается осуществление процедуры из другой. При таком раскладе в ТН надлежит указывать сведения не только о получателе груза, но и о плательщике (по отдельности). В установленной форме для этого существуют специальные графы.

Организация, проводящая оплату, — это покупатель. Принимать товар может стороннее (например, дочернее) предприятие, представительство или филиал. Данный вид операции в ТОРГ-12 подразумевает обязательное отображение в соглашении купли-продажи кому конкретно будет направлена продукция и кто выступит в роли грузополучателя.

На поставку

Когда ТМЦ поставляются посредством задействования третьей компании, продающей стороне необходимо кроме двенадцатой накладной выписать еще и товарно-транспортную. Оформляется ТТН по нормам унифицированного образца 1-Т.

Эта бумага всегда составляется в количестве 3-х экземпляров, предназначенных для поставщика, фирмы-перевозчика и покупателя. Следует отметить, что формирование данной документации требуется на каждую партию товара, которую перемещают с помощью одного транспортного средства (не на весь объем поставки целиком, перевозимый в несколько рейсов).

Общий регламент составления

Правила заполнения ТОРГ-12 в 2021 году регламентированы нормативно-правовыми актами:

- Постановление Госкомстата РФ № 132 от 25.12.1998;

- Письмо ФНС России № ЕД-4-15/ от 25.11.2014.

Документ формируется в двух экземплярах, один из которых поставщик оставляет у себя, а другой передает заказчику. На основании полученной ТОРГ-12 бухгалтерия покупателя приходует и, по необходимости, списывает полученные ТМЦ. Дата заполнения должна строго совпадать с датой поставки, а в качестве основания реализации товарно-материальных ценностей должен быть указан контракт (договор). Все подписи в обязательном порядке должны быть расшифрованы, а вносимые данные — соответствовать счету-фактуре. Некоторые поставщики автоматизировали процесс составления первичной документации и предпочитают заполнить ТОРГ-12 онлайн, сделать это можно на многих бухгалтерских сервисах.

ВАЖНО!

Перед тем как подписать накладную, бухгалтерии необходимо ее проверить. Бухгалтер может принять документ к учету, только если он правильно составлен.

Для чего нужна эта форма

Ее используют все стороны-участники торгового процесса. Накладная позволяет осуществлять сверку передаваемых товаров с указанными в ней данными. Если покупателя не устраивает качество привезенных изделий, на основании документального подтверждения он вправе вернуть ее поставщику или совершить обмен на продукцию, обладающую надлежащими качественными характеристиками.

Кроме того, ТН задействуют в своей работе экспедиторы. Она помогает им избежать проблем, подтверждая какое конкретно количество перевозится. Никто не обвинит водителя в краже, если перевозимый груз сопровождается документальным доказательством.

Исправления в документе

На основании законов РФ, если в ТОРГ-12 обнаружены ошибки, исправления должны производиться в обоих экземплярах. При этом в них делаются вычерки, заверяемые подписями и стороной продавца, и стороной покупателя. Возле подписи обязательно должна проставляться дата, соответствующая числу, месяцу и году внесения изменений.

Как правило, при обнаружении ошибок в первичных документах взамен их составляются новые. Однако законодательство такой метод исправления документации не принимает.

Что касается электронных документов, то строгих правил исправления для них не существует. В этом случае каждая организация устанавливает их для себя самостоятельно.

Особенности заполнения бумажной накладной

Товарную накладную можно заполнять как в бумажном, так и в электронном виде. Если организация составляет накладную на товары в бумажном формате, то не обязана использовать форму ТОРГ-12. Можно применять самостоятельно разработанный регистр. В бланк можно включать необходимое количество граф в соответствии с потребностями и отраслевой спецификой предприятия. Решение, в какой форме будет формироваться первичная документация, отражающая поставку товаров, принимает руководитель. После разработки и утверждения самостоятельного бланка его нужно закрепить в учетной политике организации.

В собственный бланк товарной накладной включите обязательные реквизиты:

- номер и дату формирования;

- название грузополучателя и его реквизиты;

- наименование грузоотправителя и его реквизиты;

- документ, на основании которого производится отгрузка товаров — контракт, счет, счет-фактура и проч.;

- таблицу, в которой приводится список поставляемых товаров, единица измерения и ценовые характеристики;

- место для подписей ответственных лиц с указанием их должностей;

- место для оттисков печатей сторон в случае их использования организациями.

Для чего используют бланк расходной накладной

Любое перемещение продукции, товаров и материалов должно быть зафиксировано в специальной сопроводительной документации. Одним из таких документов является расходная накладная. Она подтверждает отпуск товара, а также служит основанием для проведения различных бухгалтерских операций (в первую очередь, списания товарно-материальных ценностей со склада).

Таким образом, приоритетное значение документа заключается в учете движения продукции внутри самой организации.

Расходная накладная может использоваться также при возврате товара поставщику, например, в тех случаях, когда в ходе реализации или уже после покупки в изделии был обнаружен дефект, поломка или брак, а также тогда, когда выяснилось, что продукция поставлена не в нужной комплектации или имеет низкое качество.

Оригинал или копия

Если компания работает с контрагентами из других городов, может возникнуть проблема в получении оригиналов накладных.

Для продавца отсутствие оригинала ТОРГ-12 практически не опасно. Так как любая реализация для организаций на ОСНО — это налогооблагаемый доход. Следовательно, если ФНС при проверке не обнаружит надлежаще оформленной товарной накладной, ей не выгодно признавать операцию недействительной. Есть риск получить штраф в размере 10 000 рублей за отсутствие первичной документации (НК РФ, письмо Минфина России от 09.06.2011 № 03-02-07/1-187).

Отсутствие оригинала накладной у покупателя чревато тем, что налоговики могут «снять» расходы. А значит, будут штрафы и пени, доначисление налогов.

Для продавца важна оригинальная подпись покупателя — ведь она служит подтверждением того, что товар получен и претензий нет. Если между контрагентами возникнут разногласия по поставке, верно оформленные документы помогут отстоять свою позицию в суде.

Рекомендуем прописывать весь документооборот в договоре поставки. При необходимости можно предусмотреть штрафные санкции за несвоевременную отправку оригиналов документов.

Порядок заполнения ТОРГ-12

Можно выделить три части ТН:

- реквизиты сторон товарообмена;

- расчетный фрагмент;

- итоговый фрагмент, который вмещает в себя подписи уполномоченных лиц.

Обязательные реквизиты накладной:

- название документа и компании;

- дата оформления;

- название товара, его цена и численность;

- название должностей и подписи материально-ответственных за данную операцию лиц;

- печати компаний.

Основные реквизиты документа

- Строчка «Грузоотправитель»:

- при отправке товара через третье лицо, в поле заполняют полное название компании, которая занимается доставкой, её контактные данные, расчетный счёт и другие банковские реквизиты.

- в случае отгрузки структурным отделам импортёра, в строчке указывается адрес отдела;

- если реализация совершается со склада продавца, в поле нужно указать название компании-продавца, юридический адрес, номер расчётного счёта, ИНН, телефон.

- Строчка «Структурное Подразделение» заполняется в том случае, если снабжение осуществляется со склада филиала компании.

- Строка «Грузополучатель» – подразумевает заполнение названия адресата, его контакты, адрес и номер счёта.

- «Поставщик» – это компания-продавец, её полное название, реквизиты расчётного счёта и остальные контакты.

- «Плательщик» – строка, где записывают название организации, которая платит за груз, и реквизиты, аналогичные графе «Поставщик».

- В строке «Основание» заполняется наименование, № договора, его дата. Когда доставка происходит через третье лицо, заполняют номер и дату товарно-транспортной накладной, которая выписывается для организации, занимающейся транспортировкой.

Бланк ТОРГ-12.

Расчётная часть: Торг-12 оформляется в виде таблицы. Согласно учёту, указывают номер и дату составления накладной.

В строках заполняется наименование, сорт, номенклатурный номер, вид упаковки, число товаров (в одной упаковке или общее число тары), единицы измерения (их название и код ОКЕИ), масса и цена груза, сума с учетом НДС и без него.

Хотите открыть бизнес с нуля, но не знаете как взять кредит? Эта статья вам поможет.

В строчке «Итого» подсчитывают общие значения каждой колонки на отдельных страницах. Строчка «Всего по накладной» демонстрирует общую сумму по абсолютно всем страницам накладной.

В последней части указывают: сколько листов у ТН и общее количество записанных товаров.

Нужно заполнить:

- общее количество мест;

- массу груза;

- кто допустил отгрузку (его должность, подпись и ФИО);

- кто совершил поставку (подпись, ФИО и должность);

- дату и номер выдачи доверенности;

- кто принял груз;

- какой грузополучатель получил его;

- дату накладной;

Особенности заполнения накладной без НДС

Графа 13 торговой накладной отображает процентную ставку НДС. Так как накладная составляется на момент хозяйственной операции, отражается такая ставка, которая отвечает данной поставке:

- без НДС – когда указывают про операции или спецрежимы, не облагаемые налогом;

- 0% – при которой деятельность осуществляется по привилегированной ставке.

Пример заполнение ТОРГ-12 без НДС.

Прочерк или пустое место в главе «Ставка НДС» недопустимы. В случае неправильно оформленного документа, необходимо запросить его немедленную замену.

Не знаете, как списать кредиторскую задолженность – тут есть все ответы.

Возможные формы заполнения

Несмотря на то что официальная форма товарной накладной была утверждена законом, ничто не мешает коммерсанту применять другие варианты её заполнения. Каждая организация вправе разработать свою форму документа, сохраняя все обязательные реквизиты, предусмотренные законом. Поэтому некоторые адаптированные формы ТН могут выглядеть по-разному.

Форма ТОРГ-12

Это самая распространенная форма, именно она считается основной, универсальной для всех организаций и предпринимателей, с какими бы видами товаров они ни работали, какую бы организационно-правовую форму ни имели. Форма ТОРГ-12 имеет все необходимые реквизиты и соответствует требованиям налоговых органов. Разработанная ещё в 1998 году, утвержденная Постановлением Госкомстата № 132, форма широко используется до сих пор.

Чистый бланк формы выглядит так:

Подробнее о том, как заполнять этот бланк, разберём далее.

Индивидуальная форма

Для некоторых бизнесменов бланк ТОРГ-12 может показаться слишком усложнённым вариантом. Если это так, унифицированную форму можно адаптировать под свои нужды. При разработке собственной формы можно упростить таблицу, добавить свои графы, откорректировать документ для своего удобства. Однако адаптированная форма должна соответствовать сути документа, которая заключается в установлении факта передачи товара. Для этого должны быть сохранены все ее обязательные реквизиты и особенности:

- проставление нумерации и датирование документа обязательно;

- реквизиты сторон сделки вместе с их полными наименованиями убирать нельзя;

- сделка основывается на договоре или счёте – без строки «Основание» не обойтись;

- таблица с данными товара – здесь обязательно должно быть название, единица измерения, количество, цена и итоговая сумма;

- сведения об ответственном за отпуск и принятие тоже следует оставить, иначе документ не будет действительным.

К примеру, адаптированный вариант может быть таким:

Форма УПД

Попытка ФНС упростить составление обязательных форм первичной бухгалтерской документации привела к созданию универсального передаточного документа (УПД). По сути, этот бланк представляет собой товарную накладную с элементами счета-фактуры. Без противоречия обязательным нормативам форма УПД выполняет функции счета-фактуры, поэтому её не нужно будет потом оформлять отдельно.

Заполненный пример УПД:

Универсальный бланк передаточного акта очень удобен для ИП на общей системе налогообложения, которые уплачивают НДС. Он выполняет функции:

- при отгрузке материальных ценностей, как первичный документ для операций бухучёта;

- на правомерность налогового вычета по НДС, как подтверждающий документ;

- для учёта расходов и доходов.

Объединения счета-фактуры с накладной уменьшает риск допустить расхождение в бумагах в рамках одной хозяйственной операции, а также немного сокращает бумажную волокиту.

Электронные формы

Современные программы бухучёта содержат уже готовые формы товарных накладных и УПД. Они настолько же правомерны, как и бумажные бланки, и находят всё более широкое применение, так как электронный документооборот позволяет экономить время и бумагу. Единственный атрибут, без которого не обойдётся ни одно использование электронной версии – это электронная цифровая подпись (ЭЦП), её наличие обязательно.

Готовые типографские бланки

Книги с формами бухгалтерской первички легко можно достать в газетных киосках или в канцелярских магазинах. Журнал со своей разработанной формой можно заказать в типографии. Использованием типовых журналов-книг увлекаются бизнесмены, которые не сидят в офисе, не имеют штата бухгалтеров и менеджеров по продажам, а отпускают свой товар в торговых точках и павильонах. Для них удобнее всего заполнить старым способом под копирку 2 экземпляра накладной, и выдать один покупателю.