Что такое товарная накладная и как заполнить бланк по форме торг-12?

Содержание:

Как правильно оформить накладную?

Образец заполнения помогает облегчить поиск информации, связанной с правилами оформления документации. Достаточно ориентироваться на заданный стандарт и следить за тем, чтобы инструкция соблюдалась. Тогда вы сможете без труда внести в документацию данные, понятные вам, покупателю и налоговой службе.

Если вы готовы разработать бланк самостоятельно, обратите внимание на то, что есть обязательные поля, которые должна содержать созданная вами форма:

- В первую очередь, ваша накладная должна иметь номер, а также дату ее составления.

- Не забудьте указать название отправителя и получателя груза, а также реквизиты обеих сторон.

- В документе должны быть указаны основные данные отпуска товара, а именно: договор, счет и пр.

- Накладная обязательно содержит табличный вариант списка, где указаны все отпускаемые номенклатурные позиции (число единиц по каждой позиции, сумма).

- Для того чтобы информация была полной, необходимо указать Ф.И.О. и должности тех специалистов, которые отпустили товар и приняли его. Документ обязательно должен быть подписан ответственными за принятие и отгрузку товара лицами.

- Если каждая из сторон использует печати, они должны быть в накладной.

Если вы применяете электронную накладную, ее необходимо оформить по тем же правилам и дополнить цифровой подписью.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

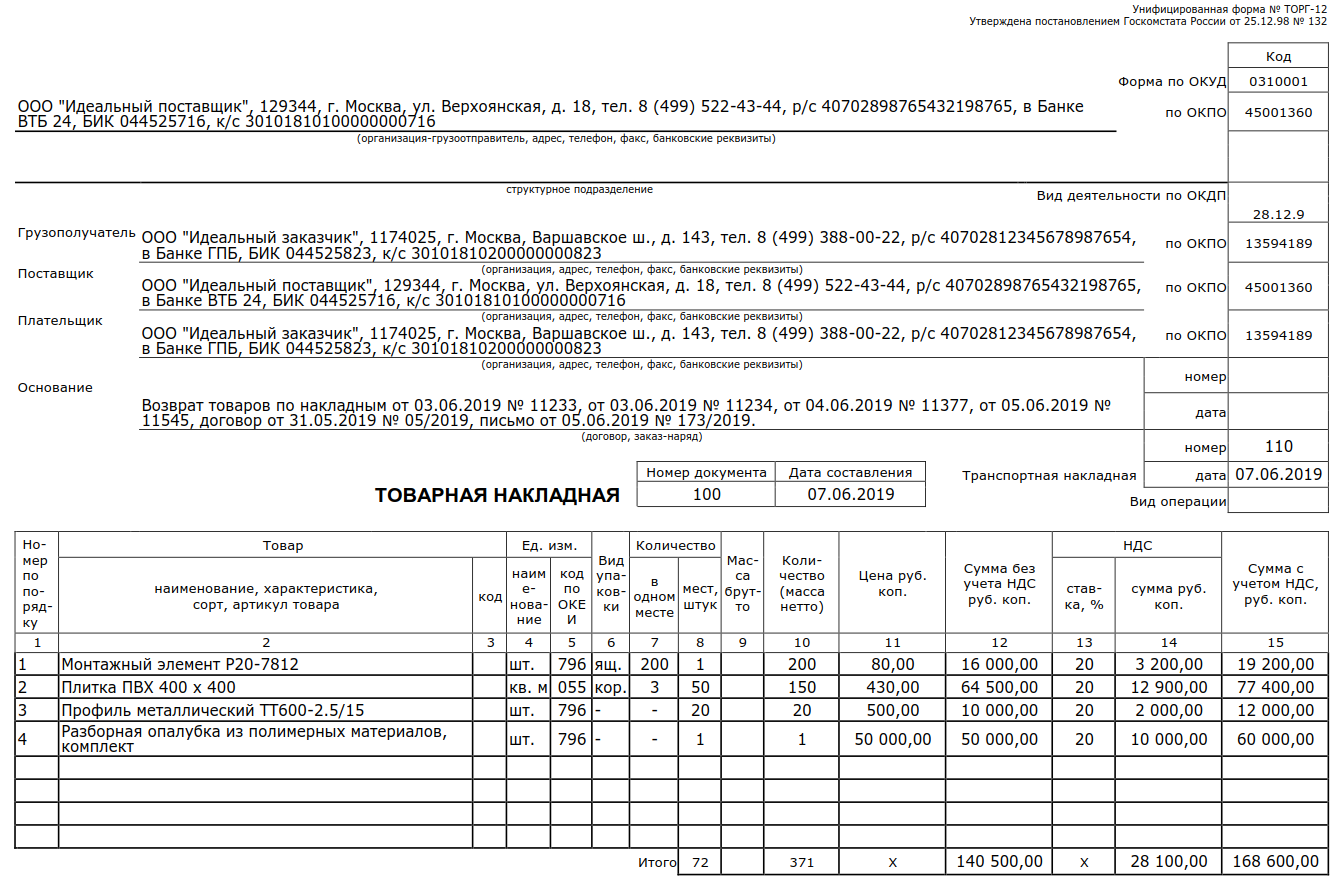

Заполнение товарной накладной ТОРГ-12 при возврате товара

Шаг 1. В строке «Грузополучатель» отражается информация о поставщике — специалист указывает наименование, адрес и банковские реквизиты продавца. Если оплата за поставленные товарно-материальные ценности уже была произведена, то в разделе «Плательщик» отражаются сведения о поставщике, так как ему придется вернуть перечисленные средства обратно на расчетный или лицевой счет организации-заказчика. Если взаиморасчеты не производились, заполнять поле «Плательщик» нет необходимости, так как возврат денежных средств не планируется.

Шаг 2. Теперь переходим к заполнению раздела «Основание». Если графа не будет заполнена, то возвратная накладная будет недействительной. В разделе «Основание» приводится непосредственное содержание финансово-хозяйственной операции «Возврат товара». Затем нужно указать название и реквизиты документа-основания (акты, дефектные ведомости, уведомления, претензии, письма и иные законодательно установленные бланки). Здесь же указываются реквизиты (номер, дата) товарных накладных, по которым была принята возвращаемая продукция, номер и дата контракта или договора.

Если возвратная процедура производится по причине несоответствия качества, количества или комплектации товара заявленным характеристикам, основанием послужат различные акты, подписанные сторонами. Например, акт о выявлении скрытых недостатков. Другим основанием для возврата являются претензионные письма и уведомления. Если по соглашению сторон возвращается качественный или неподходящий товар, и такая процедура допускается условиями контракта, то основанием могут считаться письма, уведомления, соглашения, акты и иные подтвердительные документы. При заполнении возвратной товарной накладной в поле «Основание» надлежит указать документ, по которому и осуществляется процедура возвращения поставленной продукции поставщику.

Шаг 3. Накладная на возврат нумеруется по порядку или иным способом, принятым в учреждении. Первичный документ необходимо составить непосредственно в день осуществления возвратной процедуры. При необходимости вписываются номер и дата транспортной накладной.

Шаг 4. Специалист заполняет табличную часть регистра. Все сведения вносятся в строгом соответствии с первоначальным документом поставки, на основании которого товарно-материальные ценности и были приняты к учету. Поставочный и возвратный бланки должны показывать четкое количество принятых и возвращаемых ценностей, давая возможность проверяющим отследить количество поставленной и возращенной продавцу продукции.

Все качественные характеристики, наименования, артикулы, единицы измерения, виды упаковки в обоих документах должны строго соответствовать. Условия возврата должны совпадать с условиями поставки.

Шаг 6. Возвратный регистр подписывается непосредственно руководителем или уполномоченным на это лицом, а также главным бухгалтером. Отгрузка возвращаемого товара осуществляется на основании визы материально-ответственного лица заказчика. Со стороны покупателя возвратный бланк подписывают ответственные представители и, при необходимости, работники транспортной службы. Оттиск печати ставится в случае использования ее сторонами.

Применение

Накладная оформляется при передаче прав собственности на товарные позиции и иные ТМЦ посредством реализации или отпуска от продающей стороны к покупающей. Компания вправе использовать не только установленный в соответствии с законодательством образец, но и составить собственную версию.

При приеме товара

В данном случае ТН формируется организацией, осуществляющей отгрузку. Как следствие, требуется оформление от компании-поставщика. Сделать это можно в одном из наиболее предпочтительных вариантов: письменном или электронном. Нередко формат документации определяется по обоюдному соглашению покупателя и продавца.

Тот, кто покупает продукцию, имеет право отказаться принимать ее без соответствующего документального сопровождения. При этом если во время процедуры передачи будут обнаружены несоответствия передаваемых позиций по качественным показателям, и представитель принимающей стороны захочет сделать возврат, ему потребуется составить документ на возвращаемые ценности.

Выясняя, что это такое форма ТОРГ-12 в бухгалтерии и каковы требования к товарной накладной, следует помнить — вместе с ней оформляется акт о расхождении по качеству и количеству изделий в виде ТОРГ-2. Параллельно необходимо обсудить нюансы обратной передачи товара и обязательно зафиксировать устную договоренность в письменном виде. В противном случае некачественную продукцию попросту не удастся вернуть.

На реализацию

Продажа (предоставление прав собственности на груз от одного лица другому на возмездной основе) также сопровождается соответствующими бумагами. Рассматриваемая нами ТН предполагает наличие сведений о перемещении ТМЦ со склада и по расчетам с покупающей стороной.

Такие документы формируются компанией-продавцом. В них обозначаются реквизиты организации. Покупатель принимает доставленную продукцию и рассчитывается в момент отгрузки.

В пунктах «Плательщик» и «Грузополучатель» в равной степени проставляются следующие данные:

- название компании;

- ее месторасположение (адресные данные);

- банковские реквизиты.

На отгрузку

Нередко товарные позиции и иные материальные ценности передают в одну точку, а оплачивается осуществление процедуры из другой. При таком раскладе в ТН надлежит указывать сведения не только о получателе груза, но и о плательщике (по отдельности). В установленной форме для этого существуют специальные графы.

Организация, проводящая оплату, — это покупатель. Принимать товар может стороннее (например, дочернее) предприятие, представительство или филиал. Данный вид операции в ТОРГ-12 подразумевает обязательное отображение в соглашении купли-продажи кому конкретно будет направлена продукция и кто выступит в роли грузополучателя.

На поставку

Когда ТМЦ поставляются посредством задействования третьей компании, продающей стороне необходимо кроме двенадцатой накладной выписать еще и товарно-транспортную. Оформляется ТТН по нормам унифицированного образца 1-Т.

Эта бумага всегда составляется в количестве 3-х экземпляров, предназначенных для поставщика, фирмы-перевозчика и покупателя. Следует отметить, что формирование данной документации требуется на каждую партию товара, которую перемещают с помощью одного транспортного средства (не на весь объем поставки целиком, перевозимый в несколько рейсов).

Правила оформления товарной накладной ТОРГ-12 при получении товара: инструкция по заполнению

Сотрудник, уполномоченный оформлять соответствующую документацию, в первую очередь приступает к указанию сторон, заключающих сделку. В графе для отправителя груза отмечается наименование фирмы-отправителя с последующим указанием нужных реквизитов. Строка получателя предназначена для внесения аналогичных сведений о покупателе. Позиция «Поставщик» подразумевает дублирование данных из «Грузоотправителя». В графу «Плательщик» копируется информация о грузополучателе.

Следом документ датирую и присваивают ему номер в соответствии с общим документооборотом предприятия. Только после этого приступают к составлению таблицы, в которую вносят:

- точный список перемещаемой продукции;

- указывают единицы измерения (шт, кг, л, и т. п.);

- количественные показатели;

- цены;

- итоговую стоимость поставки.

Под табличным отображением прописывают, сколько страниц имеет ТН. В определенной графе проставляют стоимостное значение в прописном варианте. В завершение бумага идет на подпись:

- работнику, который занимается отпуском груза;

- главбуху;

- ответственному за приемку.

Что скажут налоговики, если код товара отсутствует

У контролеров могут возникнуть претензии — по их мнению, в унифицированном документе не может быть незаполненных строк и граф. Иначе он перестает считаться полноценным первичным документом.

Однако не все компании готовы идти в суд и спорить с контролерами. Чтобы снизить риск возникновения претензий у налоговиков, можно воспользоваться их же разъяснениями. Правда, они не касаются напрямую ТОРГ-12, а связаны с заполнением УПД (универсального передаточного документа). Тем не менее для ТОРГ-12 эти разъяснения тоже подходят, так как УПД объединяет информацию из ТОРГ-12 и счета-фактуры.

Подробнее об УПД вы можете узнать здесь.

Как, по мнению ФНС России, можно заполнить в первичном документе реквизит «Код товара» и как судьи решают этот вопрос, смотрите на схеме:

Налогоплательщик самостоятельно может определить порядок заполнения кода товаров в накладной ТОРГ-12. Учитывая, что большинство компаний и ИП используют автоматизированные учетные бухгалтерские программы, сложностей с кодировкой возникать не должно — в такой программе, при отсутствии специальной товарной кодировки, код товара присваивается автоматически при занесении товара в справочник.

Прием товара и товарная накладная

При приемке товара ответственное лицо сверяет выгружаемый товар с документами.

Бумажная

С бумажной накладной все просто — водитель передает документы ответственному лицу для проверки на месте. Ответственный за прием товара подписывает документы и передает их в бухгалтерию.

Электронная

В случае, если поставщиком была отправлена электронная товарная накладная, у ответственного за прием товара должна быть возможность получать такие документы и оперативно их обрабатывать (подписывать, распечатывать или пересылать) — т.е. у него должно быть организовано рабочее место и выход в Интернет.

Что такое код в товарной накладной торг-12 графа 3

Товарная накладная (ТН) – документ, обязательный для оформления при продаже продукции. Форма заполнения накладной утверждена Постановлением Госкомстата РФ от 25.12.1998 №132. Правила заполнения товарной накладной ТН заполняется в двух экземплярах, один из которых вместе с товаром передается сторонней организации, другой – остается в бухгалтерии предприятия-продавца.

Инфо Наличие товарной накладной позволяет списать продукцию со склада, а также оприходовать ее у покупателя. ТН накладная может быть оформлена в бумажном или электронном виде. Главное значение документы – оформление факта купли\продажи товара с последующим обобщением информации для определения налога на прибыль для уплаты в бюджет. Обязательными реквизитами, которые указываются в ТН, являются: — дата и номер, — реквизиты организаций-контрагентов, — наименование, количество, стоимость товара, — Ф.И.О. и подписи должностных лиц.Если для ведения бухгалтерского учета применяется специальная бухгалтерская программа, код товара присваивается автоматически при занесении товара в справочник программы (при отсутствии специальной кодировки).В письме Росстата от 03.02.2005 N ИУ-09-22/257 указано, что в унифицированных формах наличие незаполненных реквизитов не допускается.Однако данное разъяснение относится к периоду, когда применение унифицированных форм первичных учетных документов было обязательным (п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»).В настоящее время унифицированные формы применяются по желанию организации.Согласно части 2 ст.Закона N 402-ФЗ обязательными реквизитами первичного учетного документа являются:1) наименование документа;2) дата составления документа;3) наименование экономического субъекта, составившего документ;4) содержание факта хозяйственной жизни;5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;7) подписи лиц, предусмотренных предыдущим пунктом, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.Таким образом, код товара не является обязательным реквизитом первичного учетного документа, поэтому, по нашему мнению, может и не заполняться.

Учет и хранение накладных

Правила учета и хранения товарных накладных устанавливает сама компания.

Если компания использует облегченную систему налогов, на предприятии обязательна книга доходов и расходов, которая составляется исходя из первичных документов. Организация также может вести реестр накладных, ежедневно заполняя простую форму, в которой записывают наименование компании-поставщика, номер накладной и дату ее составления.

Все о больничном листе и его заполнении можно узнать здесь.

Товарные накладные должны храниться на предприятии не менее пяти лет.

Электронные документы

Документы, сформированные в электронном виде, не имеют унифицированных способов исправления. Поэтому компании сами устанавливают такие методы. Информация о замене неверного документа вторичным содержится в политике компании.

Обычным методом нельзя исправить электронный документ, поэтому продавец и покупатель составляют и подписывают отдельную накладную, на фоне которой будут вноситься корректирующие записи.

Бланк товарной накладной торг-12

Обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных ст. 2 п.

Что такое товарная накладная торг-12

Аналогичная информация содержится в письме ФНС России от N 3-2-09/147, в котором представители налогового органа рекомендовали урегулировать возникшую проблему в пределах гражданско-правовых отношений (по взаимному согласию с контрагентом).Как правило, на практике в графе 3 формы ТОРГ-12 «Код товара» поставщики отражают артикул либо внутренний (присвоенный организацией) номенклатурный номер товара (код учета товара) (смотрите, например, постановления Девятого арбитражного апелляционного суда от N 09АП-17658/15, Девятнадцатого арбитражного апелляционного суда от N 19АП-1906/14, Третьего арбитражного апелляционного суда от N 03АП-74/12).В письме ФНС России от N ММВ-20-3/ (далее — Письмо) даны разъяснения по заполнению универсального передаточного документа (УПД).

Оформление документа

Также как и содержание, оформление бланка полностью зависит от видения документа представителями организаций и их потребностями. Бланк можно составлять на простом чистом листе А4 формата или на фирменном бланке предприятия, причем заполнять его можно как от руки, так и на компьютере.

Важное условие! Накладная должна содержать в себе «живые» подписи материально-ответственных сотрудников: того, кто разрешил отпуск продукции, того, кто его непосредственно осуществил и покупателя. При этом удостоверять расходную накладную при помощи штемпельных изделий нужно только в том случае, если норма по их использованию закреплена во внутренних нормативно-правовых актах фирмы

При этом удостоверять расходную накладную при помощи штемпельных изделий нужно только в том случае, если норма по их использованию закреплена во внутренних нормативно-правовых актах фирмы.

Документ делается всегда как минимум в двух идентичных экземплярах, один из которых передается на руки представителю принимающей стороны, второй – остается у работника отпускающего продукцию предприятия.

Возможные формы заполнения

Несмотря на то что официальная форма товарной накладной была утверждена законом, ничто не мешает коммерсанту применять другие варианты её заполнения. Каждая организация вправе разработать свою форму документа, сохраняя все обязательные реквизиты, предусмотренные законом. Поэтому некоторые адаптированные формы ТН могут выглядеть по-разному.

Форма ТОРГ-12

Это самая распространенная форма, именно она считается основной, универсальной для всех организаций и предпринимателей, с какими бы видами товаров они ни работали, какую бы организационно-правовую форму ни имели. Форма ТОРГ-12 имеет все необходимые реквизиты и соответствует требованиям налоговых органов. Разработанная ещё в 1998 году, утвержденная Постановлением Госкомстата № 132, форма широко используется до сих пор.

Чистый бланк формы выглядит так:

Подробнее о том, как заполнять этот бланк, разберём далее.

Индивидуальная форма

Для некоторых бизнесменов бланк ТОРГ-12 может показаться слишком усложнённым вариантом. Если это так, унифицированную форму можно адаптировать под свои нужды. При разработке собственной формы можно упростить таблицу, добавить свои графы, откорректировать документ для своего удобства. Однако адаптированная форма должна соответствовать сути документа, которая заключается в установлении факта передачи товара. Для этого должны быть сохранены все ее обязательные реквизиты и особенности:

- проставление нумерации и датирование документа обязательно;

- реквизиты сторон сделки вместе с их полными наименованиями убирать нельзя;

- сделка основывается на договоре или счёте – без строки «Основание» не обойтись;

- таблица с данными товара – здесь обязательно должно быть название, единица измерения, количество, цена и итоговая сумма;

- сведения об ответственном за отпуск и принятие тоже следует оставить, иначе документ не будет действительным.

К примеру, адаптированный вариант может быть таким:

Форма УПД

Попытка ФНС упростить составление обязательных форм первичной бухгалтерской документации привела к созданию универсального передаточного документа (УПД). По сути, этот бланк представляет собой товарную накладную с элементами счета-фактуры. Без противоречия обязательным нормативам форма УПД выполняет функции счета-фактуры, поэтому её не нужно будет потом оформлять отдельно.

Заполненный пример УПД:

Универсальный бланк передаточного акта очень удобен для ИП на общей системе налогообложения, которые уплачивают НДС. Он выполняет функции:

- при отгрузке материальных ценностей, как первичный документ для операций бухучёта;

- на правомерность налогового вычета по НДС, как подтверждающий документ;

- для учёта расходов и доходов.

Объединения счета-фактуры с накладной уменьшает риск допустить расхождение в бумагах в рамках одной хозяйственной операции, а также немного сокращает бумажную волокиту.

Электронные формы

Современные программы бухучёта содержат уже готовые формы товарных накладных и УПД. Они настолько же правомерны, как и бумажные бланки, и находят всё более широкое применение, так как электронный документооборот позволяет экономить время и бумагу. Единственный атрибут, без которого не обойдётся ни одно использование электронной версии – это электронная цифровая подпись (ЭЦП), её наличие обязательно.

Готовые типографские бланки

Книги с формами бухгалтерской первички легко можно достать в газетных киосках или в канцелярских магазинах. Журнал со своей разработанной формой можно заказать в типографии. Использованием типовых журналов-книг увлекаются бизнесмены, которые не сидят в офисе, не имеют штата бухгалтеров и менеджеров по продажам, а отпускают свой товар в торговых точках и павильонах. Для них удобнее всего заполнить старым способом под копирку 2 экземпляра накладной, и выдать один покупателю.

Правомерно ли требовать от покупателя заявление

Ни в одном из нормативных документов, регулирующих возврат товаров (ст. 502 ГК РФ; ст. 25 Закона № 2300-1; пп. 4.2, 4.3 Типовых правил), прямо не сказано, что при возврате качественного товара:

- заявление покупателя должно быть письменным, а не устным;

- оно должно содержать его личные данные, то есть Ф.И.О. и реквизиты паспорта.

Не является условием возврата товара и предъявление паспорта. Паспорт покупатель должен показать, только когда деньги за возвращаемый товар выдаются ему не из ящика ККТ, а из кассы. Его паспортные данные при этом указываются не в заявлении, а в РКО (пп. 6—6.2 Указания № 3210-У).

Поэтому в принципе покупатель вправе без письменного заявления вернуть товар и получить обратно уплаченные за него деньги. И даже если он напишет заявление, вы не вправе требовать у него паспорт, чтобы убедиться, что он указал в нем верные паспортные данные.

Хотя у покупателя и есть основания отказаться писать заявление на возврат качественного товара, во многих ситуациях лучше настаивать на его оформлении.

- Пункт 4 ст. 346.13 НК РФ.

- Утвержден Постановлением Госкомстата России от 25.12.1998 N 132.

- Постановление АС УО от 05.08.2016 N Ф09-7748/16.

- Пункт 1 ст. 9 Закона от 06.12.2011 N 402-ФЗ.

- Пункт 14 Порядка ведения кассовых операций в Российской федерации, утв. Письмом Банка России от 04.10.1993 N 18.

- Пункты 6 – 6.2 Указаний “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства ” Банка России от 11.03.2014 N 3210-У (далее – Указание N 3210-У) .

- Пункты 4.2, 4.3 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утв. Минфином России 30.08.1993 N 104 (далее – Типовые правила).

- Пункт 4.2 Типовых правил.

- Пункт 4.3 Типовых правил.

- Утверждена Постановлением Госкомстата России от 25.12.1998 N 132.

- Пункт 1 ст. 25 Закона от 07.02.1992 N 2300-1 О защите прав потребителей (далее – Закон N 2300-1); ст. 493 ГК РФ.

- Пункт 4 ст. 346.13 НК РФ.

- Пункт 5 ст. 145 НК РФ.

- Пункты 4.2, 4.3 Типовых правил.

- Утверждены Постановлением Госкомстата России от 25.12.1998 N 132.

- Письмо ФНС России от 26.09.2016 N ЕД-4-20/

- Пункт 1 ст. 1 Закона от 22.05.2003 N 54-ФЗ (ред. от 03.07.2016).

- Подпункт “б” п. 34 Административного регламента, утв. Приказом Минфина России от 17.10.2011 N 132н; подп. “б” п. 29 Административного регламента, утв. Приказом Минфина России от 17.10.2011 N 133н.

- Пункт 2 ст. 9 Закона от 06.12.2011 N 402-ФЗ.

- Пункт 1 ст. 502 ГК РФ; ст. 25 Закона N 2300-1.

- Абзац 2 п. 6.1 Указания N 3210-У.

- Пункт 1 ст. 25 Закона N 2300-1; ст. 493 ГК РФ.

- Письмо УФНС России по г. Москве от 28.05.2010 N 17-15/056421; Постановление 9 ААС от 23.10.2013 N 09АП-31609/2013.

- Пункт 1 ст. 18 Закона N 2300-1; п. 10.3 Методических рекомендаций, утв. Письмом Комитета РФ по торговле от 10.07.1996 N 1-794/32-5.

- Пункт 2 Указания Банка России от 07.10.2013 N 3073-У.

- Статья 502 ГК РФ; ст. 25 Закона N 2300-1; пп. 4.2, 4.3 Типовых правил.

- Пункты 6 – 6.2 Указания N 3210-У.

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0. Так же формы для прослеживаемых товаров с колонками (c РНПТ)

.

*поправлено от 17.09.21

4 стартмани

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани