Как отражаются в отчетах сзв-стаж физические лица, нанятые по договорам гпх?

Содержание:

Сроки сдачи отчета по форме СЗВ-СТАЖ

Срок сдачи отчета за предыдущий календарный год — 1 марта. Т.е. работодателю 1 марта 2021 года необходимо будет заполнить формы за 2021 год.

Однако, бывают случаи, когда отчетность сдается в другие периоды. Рассмотрим подробнее основания и сроки в таблице:

| Основание | Срок подачи |

| Ежегодный отчет | До 1 марта |

| Назначение пенсии работнику | В течение 3-х дней после подачи работником заявления |

| Увольнение сотрудника | В день подписания. Выдается на руки работнику |

| По требованию работника | В течение 5 рабочих дней |

| Прекращение деятельности ИП | В течение одного месяца от момента подачи заявления о прекращении деятельности индивидуального предпринимателя |

| Ликвидация ООО | В течение одного месяца от даты утверждения промежуточного ликвидационного баланса, до подачи в ИФНС документов о ликвидации |

| Реогранизация ООО | В течение одного месяца от даты утверждения передаточного акта (разделительного баланса) |

когда включать, как отразить и внести сведения

Введение отчетности перед ПФ по застрахованным работникам, предполагает, что сведения компаниями должны подаваться не только на штатных сотрудников, имеющих действующие трудовые договора, но и на всех лиц, получающих выплаты от фирмы, если с них уплачиваются страховые взносы.

СЗВ-М по гражданско-правовым договорам

В данном случае имеется в виду, что включать в отчет следует всех лиц, сотрудничающих с компанией по следующим договорам:

- По оказанию услуг или выполнению разного рода работ.

- По авторскому заказу.

- По работе по лицензии, в том числе и связанной с правами по научным тематикам или с искусством.

- По отчуждению исключительных прав на научные работы.

Как соотносятся отчет и договор ГПХ

Закон, регламентирующий персонифицированную отчетность по застрахованным лицам, указывает на то, что в отчете должны быть записаны сотрудники, которые:

- Имеют с фирмой действующие ГПД.

- На них начисляются страховые взносы с получаемого в компании вознаграждения.

При этом в отчете должны быть упомянуты лица, которые в отчетном периоде:

- Имели действующий договор в течение всего срока.

- Расторгли договор (или его действие закончилось) в первый или последующие дни месяца.

- Заключили договор в течение месяца, включая и последний его день.

Как отразить

Для правильного отображения в отчете СЗВ-М сведений о сотрудниках, надо отталкиваться от требований следующих документов:

Которые регламентируют порядок заполнения раздела 4 формы, и определяют круг лиц, вносимых в этот раздел. А именно требуют обязательное соблюдение двух условий:

- Выплата вознаграждения по договору.

- Начисление страховых взносов по данной сумме.

СЗВ-М и договор подряда

Речь идет об исполнении определенного вида работы от заказчика за оговоренную заранее оплату. И если заказчик оплачивает страховые взносы, то он обязан подавать отчет в ПФ.

Наиболее запутанным вопросом при составлении СЗВ-М на работников по договору подряда является несоответствие срока действия договора со сроками выплаты вознаграждения, а, следовательно, и начисление страховки. Тем более оплата по данному виду договоров производится:

- После его выполнения.

- Возможна уплата аванса, если это предусмотрено в самом договоре.

В данном случае возможно несколько вариантов:

- Если в договоре указаны сроки начала и окончания работ, то СЗВ-М на данного подрядчика подается только за периоды, начинающиеся со времени начала, и заканчивающиеся датой окончания работ по договору, независимо от числа его подписания.

- Если период выполнения работы не указан, то СЗВ-М на подрядчика подается с даты подписания до времени окончательного расчета включительно.

- Если производилась выплата аванса до начала работ, то данная форма и в этом периоде оформляется на подрядчика.

После окончания подрядных работ, заказчик передает СЗВ-М подрядчику (физлицу) под расписку.

При этом в четвертом разделе должна быть информация только по данному исполнителю, то есть в этом случае форма отчета – индивидуальная, без внесения данных о других лицах..

Отчет на учредителя без трудового договора

Некоторые учредители активно участвуют в работе своей компании. В этом случае может возникнуть проблема с подачей на них отчета в ПФ. Эта проблема решается следующим образом:

Некоторые учредители активно участвуют в работе своей компании. В этом случае может возникнуть проблема с подачей на них отчета в ПФ. Эта проблема решается следующим образом:

- Если учредитель не имеет трудового договора или договора ГПХ с фирмой СЗВ-М на него не подается.

- Если он выполняет определенные функции, в том числе и по руководству, но не получает за это официального денежного вознаграждения, с которого можно начислить страховые взносы, в отчете ПФ он так же не фигурирует.

Много полезной информации о сдаче фирмой СЗВ-М есть в видео ниже:

uriston.com

Налоги и другие выплаты

По закону физическое лицо, заключившее и оформившее ГПД, застраховано, поэтому работодатель обязан платить соответствующие взносы и налог НДФЛ. Но поскольку вычеты идут из конечного вознаграждения, то некоторые исполнители предпочитают обходиться без них. Хотя это нарушение закона. Так же обязательны для нанимателя выплаты в ПФР за человека, с которым было заключено соглашение. Исключение составляют:

- студенты очного отделения, работающие при господдержке;

- ИП;

- иностранные граждане.

https://www.youtube.com/watch{q}v=OBhaZIrxpPU

В остальных случаях наниматель обязан удерживать с вознаграждения исполнителя взносы, предусмотренные законом РФ.

Нужно ли отражать в СЗВ-СТАЖ несколько договоров ГПХ

Если страхователь в отчетном периоде заключил несколько договоров ГПХ с одним и тем же физлицом, в форме СЗВ-СТАЖ могут быть несколько строк. Такое возможно, к примеру, когда периоды начала работы или ее окончания по разным договорам различны или разный код должен быть отражен в графе 11.

К примеру, период работы по одному ГПД с 10.03.2018 по 31.07.2018, а по второму — с 17.08.2018 по 27.09.2018. Эти договоры нужно будет показать в СЗВ-СТАЖ по разным строкам. Если с 10.03.2018 по 31.07.2018 исполнялось одновременно два договора, один из которых был оплачен, а второй нет, такие договоры также нужно будет также показать по разным строкам, ведь код в графе 11 по ним будет различный.

Не имеет значения при этом, что периоды работы в СЗВ-СТАЖ будут пересекаться.

А вот если, к примеру, наряду с договором с 10.03.2018 по 31.07.2018 исполнялся договор с 10.05.2018 по 11.08.2018 и оба договоры были оплачены, в СЗВ-СТАЖ можно будет показать период работы по таким договорам одной строкой: с 10.03.2018 по 11.08.2018 с кодом «ДОГОВОР» в графе 11. Ведь к искажению сведений о стаже лица такой порядок отражения не приведет.

Если работник трудится по трудовому договору и договору ГПХ одновременно, такие периоды работы в СЗВ-СТАЖ также нужно показать раздельно. При этом работа по ГПД должна идти до указания работы по трудовому договору. А уже в рамках блока договоров ГПХ нужно указывать первым тот ГПД, работа по которому началась раньше.

Виды СЗВ-СТАЖ

СЗВ-СТАЖ бывает нескольких видов:

- ежегодная;

- при назначении пенсии работнику;

- при увольнении сотрудника;

- при ликвидации организации;

- при реорганизации компании;

- при банкротстве предприятия.

Для каждого вида предусмотрен свой порядок заполнения СЗВ-СТАЖ и свои сроки сдачи.

Некоторые виды отчета в статье мы объединили в один вид, потому что порядок заполнения не сильно отличается друг от друга.

Годовой отчет

В обычных условиях СЗВ-СТАЖ сдается ежегодно в отношении всех сотрудников, которые работают на предприятии или у ИП. Срок сдачи такого отчета – не позднее 1 марта года, следующего за отчетным.

СЗВ-СТАЖ за 2021 год надо будет сдать не позднее 1 марта 2022 года.

В годовом отчете заполняются первые 3 раздела.

В разделе 1 указывается информация об организации или ИП: краткое наименование компании, ее ИНН, КПП и регистрационный номер в ПФР;

В поле «Тип сведений» отмечается вид СЗВ-СТАЖ:

- исходная;

- дополняющая.

В разделе 2 «Отчетный период» указывается год, за который сдается отчет.

В разделе 3 указывается информация по работникам. Графы 1, 5-7 заполняются обязательно. В них указываются:

- порядковый номер работника;

- ФИО;

- СНИЛС;

- периоды работы (начальная и конечная даты);

- периоды, которые включаются в страховой стаж (начальная и конечная даты) с кодами, например, «ДЕТИ» – при отпуске по уходу за ребенком в возрасте до 1,5 лет или «ВРНЕТРУД» – больничные листы;

- коды для работников Крайнего Севера и приравненной местности;

- особые условия труда;

- код по классификатору в зависимости от вида выполняемой работы;

Если один сотрудник в течение года находился и в отпуске по уходу за ребенком, и на больничном, и выполнял трудовые обязанности, то заполняется несколько строк на каждый период работы или времени, которые включаются в страховой стаж.

СЗВ-СТАЖ подписывается руководителем организации или иным ответственным лицом. В конце отчета проставляется печать при ее наличии.

При увольнении сотрудника

При увольнении сотрудника СЗВ-СТАЖ заполняется только в отношении увольняемого сотрудника. Срок сдачи в ПФР – в течение трех дней со дня увольнения. Данный отчет выдается увольняемому работнику в день увольнения. Желательно, под подпись о получении.

Заполняя СЗВ-СТАЖ на увольняемого сотрудника, надо учитывать следующие нюансы:

- Раздел 1 «Сведения о страхователе»: стандартно. Но в поле «Тип сведений» – обязательно «Исходная»;

- Раздел 2: отчетный период – год увольнения.

- Раздел 3: в графах 6-7 – период работы, включая дату увольнения, разделы 4 и 5 – не заполняются.

При выходе на пенсию

Если работник выходит на пенсию в середине года, то на него надо сдавать отчет СЗВ-СТАЖ. В данном отчете указывается только пенсионер.

Особенности заполнения СЗВ-СТАЖ для назначения пенсии:

- Раздел 1 «Сведения о страхователе»: стандартно. Но в поле «Тип сведений» — обязательно «Назначение пенсии»;

- Раздел 2: отчетный период – год выхода на пенсию.

- Раздел 3: в графе «Период работы» – дата последнего рабочего дня

- Раздел 4: абзац 1 указываем, производилась ли уплата пенсионных взносов за пенсионера в текущем году

- Раздел 5: заполняется если за работника, имеющего право на досрочный выход на пенсию, то есть за работу во вредных или опасных условиях труда.

При ликвидации компании, в том числе при банкротстве

СЗВ-СТАЖ при ликвидации, реорганизации или банкротстве заполняется так же, как и годовой отчет. Только в разделе в графе «Период работы» конечная дата – последний день работы всех сотрудников.

Страхователи должны отчитываться в ПФР

Чиновники напомнили, что каждая организация или предприниматель,зарегистрированные в Пенсионном фонде в качестве страхователя по обязательному пенсионному страхованию, обязаны представлять отчеты по персонифицированному учету застрахованных лиц. С 10 мая 2021 года такая обязанность стала ежемесячной, поскольку была введена новая отчетная форма СЗВ-М. В такие отчеты, в силу требований Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» включаются данные в отношении всех застрахованных лиц, которые работают в организации по трудовому или гражданско-правовому договору. Кроме того, в отчет следует включать данные о руководителях организаций, которые являются участниками (учредителями), членами организаций или собственниками их имущества.

Кого следует включать в отчет СЗВ-М

Если в организации есть штатные работники, которые оформлены на основании трудового договора, то в отчет по форме СЗВ-М они должны включаться, вне зависимости от фактического осуществления выплат и иных вознаграждений за отчетный период в их пользу, а также вне зависимости от уплаты за них страховых взносов. Что касается граждан, работающих в организации по гражданско-правовым договорам, то ПФР считает, что включать их в отчет СЗВ-М следует только при условии начисления в отчетном периоде страховых взносов на вознаграждения, которое выплачено им на основании условий договоров ГПХ.

Отдельно ПФР поднял вопрос о необходимости представления отчета СЗВ-М общественными объединениями, являющимися страхователями по обязательному пенсионному страхованию. Такая обязанность этих НКО зависит от факта наличия или отсутствия у них трудовых или гражданско-правовых отношений с их участниками. Это значит, что если существуют заключенные трудовые или гражданско-правовые договоры на выплаты, по которым НКО начисляет и уплачивает в ПФР страховые взносы, то она должна сдавать отчет. Если таких отношений у общественной организации нет, то и отчитываться по форме СЗВ-М ей не нужно. Однако, при заключении договоров ГПХ с добровольцами на возмещение им расходов на питание в размере, превышающем размеры установленных суточных, организация будет должна подавать в ПФР сведения по форме СЗВ-М.

Чиновники также напомнили работодателям и гражданам, что периоды работы, которые выполнялись застрахованными лицами на территории РФ по договорам ГПХ, включаются в их страховой стаж только при условии, что по выплатам за эти периоды начислялись и уплачивались страховые взносы.

Как отразить в СЗВ-СТАЖ неполный рабочий день

На практике не редки ситуации, когда работник по тем или иным причинам трудится не весь рабочий день. Как эту ситуацию отражать в СЗВ-СТАЖ? Ответ зависит от конкретной ситуации и оформления кадровых документов, сопровождающих такую работу.

Так, если работник по договоренности с работодателем постоянно трудится, к примеру, только полдня, то с точки зрения Трудового кодекса, это нужно рассматривать как установление режима неполного рабочего дня (ст. ТК РФ). Соответственно, «по кадрам» в этом случае должно «проводиться» дополнительное соглашение к трудовому договору и приказ об установлении такого режима рабочего времени. На их основании бухгалтерия оплачивает работу пропорционально отработанному времени.

Для целей СЗВ-СТАЖ такое оформление означает, что нужно применять п. 2.3.2 и 2.3.6 заполнения формы (утв. постановлением правления ПФР от 11.01.17 № 3п). А именно о том, что в разделе 3 в графе «Период работы» таблицы (подграфы 6 и 7) указываются даты работы, которые должны находиться в пределах отчетного периода, указанного в разделе 2 формы. При этом каких-либо особенностей заполнения данных подграф в отношении работников, занятых неполный рабочий день, Порядок не устанавливает. Поэтому в данных графах будут указаны даты, соответствующие периодам работы сотрудника в 2017 году, точно так же, как и в случае, если бы он работал полный день.

Если же такой работник трудится в условиях, дающих право на досрочную пенсию, то в графе 8 «Территориальные условия (код)» нужно будет отразить объем работ (долю ставки) в данный период. Соответственно, если, к примеру, работа осуществляется в особых территориальных условиях и на условиях неполного рабочего дня (по 4 часа в день), то в графе 8 надо будет отразить долю ставки 0,5.

То есть в общем случае (без учета отпусков и больничных) СЗВ-СТАЖ надо заполнить так:

|

N п/п |

Фамилия |

Имя |

Отчество |

СНИЛС |

Период работы |

Территориальные условия (код) |

|

|

с дд.мм.гггг |

по дд.мм.гггг |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. |

Иванов |

Иван |

Иванович |

111-111-111-11 |

01.01.2017 |

31.12.2017 |

РКС 0,5 |

Однако возможна и другая ситуация. Работник трудится по полдня лишь эпизодически. А вторую половину дня по соглашению с работодателем берет «за свой счет». В этом случае «по кадрам» «проводится» приказ о предоставлении работнику отпуска без сохранения заработной платы. Ведь ст. ТК РФ не содержит положений о том, что такой отпуск не может предоставляться на период, меньший чем день.

При таком оформлении кадровых документов найти в Порядке заполнения СЗВ-СТАЖ подходящие правила формирования раздела 3, к сожалению, уже не получается. Так, пункт 2.3.2 для этой ситуации тоже никаких особенностей заполнения графы «Период работы» не содержит. Выходит, что возможности выделить указанные периоды времени для отражения в форме СЗВ-СТАЖ отдельной строкой (или как-то иначе) Порядок не предоставляет.

В то же время, по аналогии с очередным отпуском и с больничным можно предположить, что выделить этот период все же надо. Однако соответствующий код Классификатора (АДМИНИСТР) для 2017 года не установлен (см. срок действия данного кода в Классификаторе). Это опять же может свидетельствовать о том, что периоды неработы в этом случае выделять отдельно не нужно. Однако при всем этом имеется код НЕОПЛ, соответствующий в том числе отпуску без сохранения зарплаты…

Точно такая же ситуация образуется, если работник ушел с работы без предварительного согласования с работодателем, но причина его отсутствия была признана уважительной. Формально мы имеем дело с простоем по вине работника (ст. и ТК РФ). Но такого кода в Классификаторе нет. И снова не ясно, нужно такой период неработы выделять отдельно при заполнении графы «Период работы» или нет.

Одним словом, в этих случаях пока не остается только рекомендовать страхователю в соответствии с положениями ст. Закона № 27-ФЗ обратиться в территориальный орган ПФР с официальным письменным запросом. Как же следует заполнить СЗВ-СТАЖ, если работник, которому не установлен режим неполного рабочего дня, отсутствовал на работе часть рабочего дня?

ГПД на выполнение работ и как его заключить

Соглашение на выполнение работ чаще носит характер подряда, когда одна сторона исполняет предусмотренные договором действия, а вторая — принимает результат и выплачивает деньги. Намного реже в этот пункт входят соглашения НИОКР и ДДУ. При заключении договоров подряда нужно помнить, что они подразделяется на:

- Бытовые.

- Строительные.

- Подрядно-изыскательные.

- Подрядные для служб городского управления и государственные.

Предлагаем ознакомиться: Отказ работника от заключения трудового договора

Подобное соглашение заключается на любой вид работ — от заказа пластиковых окон до ремонта техники. Договор подряда носит разноплановый характер. Когда обслуживание окончено, нанимателем оформляется акт приема-сдачи и исполнителю выплачивается соответствующее вознаграждение. Поскольку каждое соглашение носит индивидуальный характер, то и аспекты в чем-то будут отличаться, но имеются общие пункты, которые соблюдаются во всех договорах подряда.

- всегда прописывается, что именно и где делает исполнитель, а, главное — какой результат ожидается;

- сроки, в течение которых исполнитель предоставляет результат труда;

- условия, существенные для исполнения соглашения (аванс, гарантия на работы, кто закупает материалы и т. д.).

Стоимость работ не обязательный пункт, но большинство нанимателей предпочитают указывать.

Сдается ли отчет СЗВ-М по договорам ГПХ?

Мы расскажем, когда именно возникает обязанность по сдаче СЗВ-М31.08.2018Российский налоговый портал Каждая компания и индивидуальный предприниматель должны помнить, что в ежемесячные отчеты СЗВ-М надо включать не только своих работников, но и физических лиц по договорам ГПХ.

Дело в том, что на выплаты по договорам гражданско-правового характера начисляются страховые взносы. Поэтом, по всем физическим лицам, получившим такие доходы, необходимо подготовить и сдать отчет СЗВ-М.

Если компания или ИП не включит физическое лицо, которое получило доход по договору гражданско-правового характера, в состав отчета СВЗ-М, то ей (ему) грозит штраф. Размер штрафа – 500 рублей за каждое «забытое» физическое лицо.

Даже в том случае, если вы работаете как ИП и у вас нет наемных сотрудников по трудовым договорам, но вы провели выплату другому физлицу по договору ГПХ, вы обязаны представить такой отчет.

И совсем не важно, сколько дней физическое лицо трудилось у вас (выполняло работы или оказывало услуги) по договору ГПХ. Это может быть месяц, а может быть и два дня всего

Обязанность по сдаче СЗВ-М не отменяется.

В какие месяцы надо включать физлицо в СЗВ-М?

Давайте обратимся к положениям статей 708 и 783 ГК РФ, в которых указано, что договор ГПХ должен содержать дату начала выполнения работ и дату окончания.

На эти сроки, указанные в договоры компания или ИП должны ориентироваться при формировании отчета СЗВ-М. Давайте приведем простой пример – вы заключили договор ГПХ с человеком на период с 1 августа 2021 года по 30 октября 2021 года. Отразить сведения по этому физическому лицу в СЗВ-М надо в отчетах за август, сентябрь, октябрь 2021 года.

Дублировать данные не надо

Если у вас один и тот же человек работает и по трудовому договору (например, он у вас водитель), и по договору ГПХ (допустим, вы его наняли на выполнение другой работы), надо ли его данные повторять в отчете СЗВ-М?

Нет, так делать не надо. Дублировать данные не стоит, достаточно отразить сведения по этому работнику одной строкой.

Если договор ГПХ заключен, а выплат нет – надо ли заполнять СЗВ-М?

Как мы писали выше, важны даты начала и окончания работ по договору ГПХ. Сама дата выплаты дохода не влияет на срок сдачи отчета СЗВ-М.

Как исправить ошибку?

Например, ваша компания не знала об обязанности включения в состав СЗВ-М сведений по работникам по договорам ГПХ. Чтобы исправить ошибку, вам надо подать сведения СЗВ-М с признаком «ДОП» (дополняющие) и в них отразить не весь ваш состав сотрудников, а только забытых физлиц.

Надо ли сдавать СЗВ-СТАЖ?

Отчет СЗВ-СТАЖ также заполняется и на работников по договорам ГПХ. Помните о том, что при окончании работ по договору, вы обязаны выдать на руки человеку форму СЗВ-СТАЖ на руки.

Разместить:

Комментарии

Евгения

5 апреля 2021 г. в 10:40

А если по договорам ГПХ не начисляются взносы, должны ли мы их включать в СЗВ-М

Елена

11 января 2021 г. в 18:06

Хороший вопрос задала Евгения! Хотелось бы узнать на него ответ.

Анна

26 марта 2021 г. в 8:26

А почему вы не начисляете страховые взносы на них? Это нарушение

Алексей

15 мая 2021 г. в 0:16

Подскажите, пожалуйста, с какого момента необходимо включать в отчет СЗВ-М сведения о физ.лице, если в договоре ГПХ указано: «договор вступает в силу с даты подписания (например с 01 марта), но распространяет своё действие с 01 января по 01 апреля»!?

Не внесены сведения о подрядчиках-физлицах в СЗВ-М: последствия нарушений и способы их исправления

Что делать, если заказчик забыл внести в СЗВ-М сведения о подрядчиках-физлицах или внес их не в том периоде? Рассмотрим последствия таких нарушений и последовательность действий по их устранению на примере часто встречающихся ситуаций:

- Отчет СЗВ-М не сдан, так как заказчик не знал (забыл) об обязанности отчитываться о работниках, работающих по договору подряда, а штатные сотрудники отсутствуют.

При выявлении нарушения (в самостоятельном порядке или подразделением ПФР) нужно сдать СЗВ-М с указанием сведений о застрахованных лицах с типом формы ИСХД.

При этом на работодателя будет наложен штраф — 500 руб. за каждого застрахованного работника-подрядчика, по которому не сдана СЗВ-М (абз. 4 ст. 17 закона от 01.04.1996 № 27-ФЗ). Штрафа можно избежать, если нарушение выявлено самостоятельно и отчет сдан до истечения срока, установленного для его подачи.

- Отчет СЗВ-М сдан в срок, но заказчик не внес в него сведения о подрядчиках-физлицах.

При обнаружении неполного указания сведений в СЗВ-М сдается дополняющий отчет (с кодом ДОП) с информацией только по «забытым» работникам-подрядчикам.

При самостоятельном выявлении нарушения и представлении в ПФР дополняющего отчета СЗВ-М с соблюдением срока его сдачи штраф взыскиваться не будет. При сдаче дополняющего отчета СЗВ-М позже установленного срока размер штрафа составит 500 руб. за каждого застрахованного (абз. 4 ст. 17 закона от 01.04.1996 № 27-ФЗ).

Если нарушение будет обнаружено подразделением ПФР, то будет начислен штраф в размере 500 руб. по причине указания в СЗВ-М неполных сведений (абз. 4 ст. 17 закона от 01.04.1996 № 27-ФЗ).

- Отчет СЗВ-М сдан в срок, сведения о подрядчиках-физлицах внесены, но в неправильном периоде.

По периодам, в которых в СЗВ-М ошибочно включены подрядчики-физлица, подается отчет с кодом ОТМН с указанием информации только по ошибочно внесенным работникам. По верному периоду сдается СЗВ-М с кодом ДОП с включенными в него сведениями о не указанных ранее работниках.

Начисление штрафа производится в порядке, указанном в п. 2.

См. также «Как и какие ошибки можно исправить в отчете СЗВ-М».

- Отчет СЗВ-М сдан в срок, сведения о подрядчиках-физлицах внесены, но допущены ошибки при указании информации (неверные или неполные сведения по Ф.И.О., СНИЛС или ИНН).

По работникам-подрядчикам, в сведениях которых допущены ошибки (неточности), сдается СЗВ-М с кодом ОТМН с указанием ошибочных сведений, проставленных в исходной форме. Одновременно по тем же работникам подается СЗВ-М с кодом ДОП с указанием верной информации.

Порядок начисления штрафа аналогичен порядку, описанному в п. 2.

Считается ли опечатка в персональных данных работника ошибкой, за которую положен штраф, читайте здесь.

С кем заключается гражданско-правовой договор

ГПД заключается с физическим лицом или ИП, которое берется за исполнение нужной работы. Кроме того, подобное соглашение может быть заключено с иностранными гражданами. Но, чтобы в дальнейшем не возникло затруднений с ФМС или налоговой инспекцией, нанимателю необходимо удостовериться, что у иностранного гражданина есть патент или разрешение на работу на территории страны.

Так же ГПД заключается и с постоянным работником, если от того требуется исполнение обязанностей, не входящих в его должностные рамки. Но при такой ситуации возможен конфликт интересов, поэтому делать это советуется только в крайних случаях.

Ежемесячный отчёт СЗВ‑М в 2021 году

Отчёт СЗВ-М содержит только список из ФИО сотрудников, их СНИЛС и ИНН. Он настолько простой, что вызывает единственный вопрос — зачем его сдавать каждый месяц?

Пенсионному фонду нужно знать, какие сотрудники продолжают работать. Всё дело в том, что по-разному рассчитывается пенсия для работающих и неработающих пенсионеров. СЗВ-М поможет фонду сразу же узнать об увольнении пенсионера и пересчитать для него выплаты. Несмотря на то, что отчёт затеяли ради пенсионеров, всё равно придётся подавать список всех работающих сотрудников.

Пенсионному фонду важны сведения из отчёта. Но есть другая проблема: они дублируются. ПФР получает аналогичную информацию из отчёта СЗВ-ТД, причём гораздо оперативнее: уже на следующий день после найма или увольнения. И здесь снова есть объяснение: СЗВ-ТД — только про сотрудников по трудовому договору, СЗВ-М — ещё и про физлиц, которые работают по договору ГПХ.

Срок сдачи СЗВ-М — до 15 числа следующего месяца

Первый отчёт в году нужно подать до 15 числа, за декабрь предшествующего года, следующий уже в феврале, за январь. Затем этот ритуал придётся совершать каждый месяц. И если пропустите от срока хотя бы один день, придётся заплатить штраф 500 рублей за каждого сотрудника.

СЗВ-М на единственного директора-учредителя

По поводу того, нужно ли сдавать СЗВ-М на директора-единственного учредителя, с которым не оформлен договор, нет единого мнения. Сам ПФР выпустил два письма с противоположными позициями. По письму от 6 мая 2016 года сдавать СЗВ-М нужно в любом случае, а уже в письме от 27 июля 2016 года ПФР говорит, что такой обязанности нет.

Мы рекомендуем трудоустроить директора хотя бы на неполную ставку и сдавать за него СЗВ-М и другие отчёты как за обычного сотрудника. Если с директором не оформлен трудовой договор, у контролирующих органов могут возникнуть вопросы. Читайте подробности об этом в статье.

Если вы всё-таки не хотите трудоустраивать учредителя, задайте в ваш ПФР вопрос, нужно ли показывать директора без трудового договора в СЗВ-М — у разных управлений могут быть разные мнения.

Если организация приостановила бизнес, не получает доходы, и в ней нет нанятых сотрудников, сдавать СЗВ-М не нужно. Такие разъяснения даёт ПФР на своём сайте.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

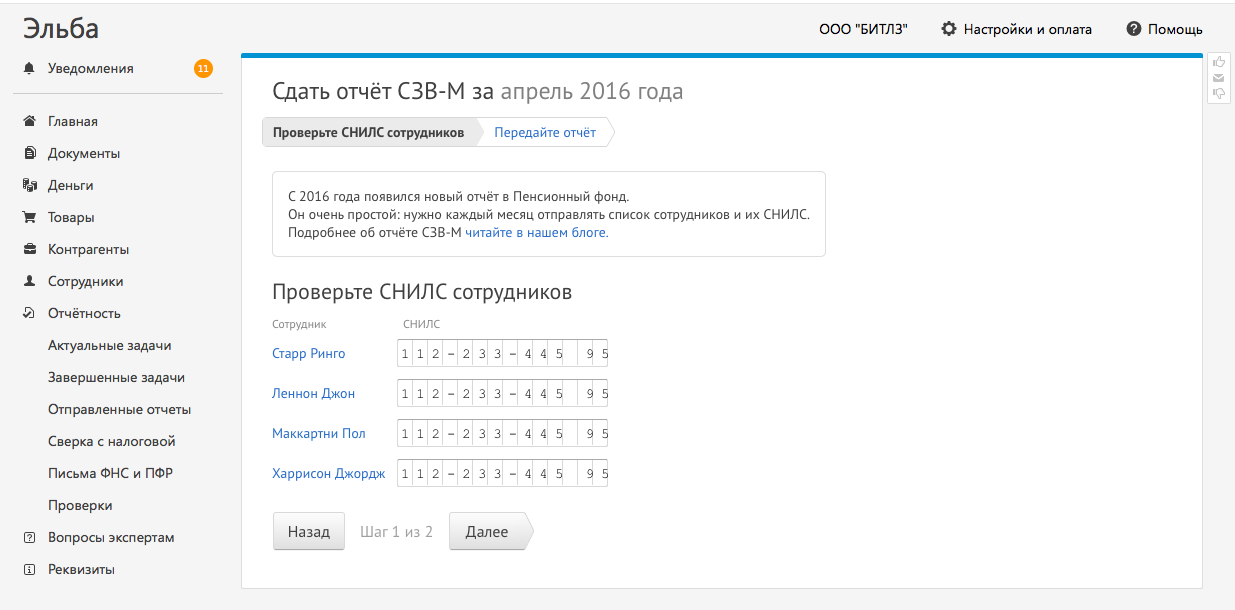

Как отправить отчет СЗВ-М через Эльбу?

На вкладке «Отчётность» откройте задачу «Сдать отчёт СЗВ-М». Всё, что требуется от вас для отправки отчёта — проверить список сотрудников и на следующем шаге нажать на кнопку «Подписать и отправить отчёт».

Как видите, самое сложное в новом отчёте — не забывать о нём каждый месяц. Кроме старых добрых уведомлений по почте и СМС, в этом помогут push-уведомления из приложения iOS или Android.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Сдается ли отчет СЗВ-М по договорам ГПХ?

Мы расскажем, когда именно возникает обязанность по сдаче СЗВ-М

Каждая компания и индивидуальный предприниматель должны помнить, что в ежемесячные отчеты СЗВ-М надо включать не только своих работников, но и физических лиц по договорам ГПХ.

Дело в том, что на выплаты по договорам гражданско-правового характера начисляются страховые взносы. Поэтом, по всем физическим лицам, получившим такие доходы, необходимо подготовить и сдать отчет СЗВ-М.

Если компания или ИП не включит физическое лицо, которое получило доход по договору гражданско-правового характера, в состав отчета СВЗ-М, то ей (ему) грозит штраф. Размер штрафа – 500 рублей за каждое «забытое» физическое лицо.

Даже в том случае, если вы работаете как ИП и у вас нет наемных сотрудников по трудовым договорам, но вы провели выплату другому физлицу по договору ГПХ, вы обязаны представить такой отчет.

И совсем не важно, сколько дней физическое лицо трудилось у вас (выполняло работы или оказывало услуги) по договору ГПХ. Это может быть месяц, а может быть и два дня всего

Обязанность по сдаче СЗВ-М не отменяется.

В какие месяцы надо включать физлицо в СЗВ-М?

Давайте обратимся к положениям статей 708 и 783 ГК РФ, в которых указано, что договор ГПХ должен содержать дату начала выполнения работ и дату окончания.

На эти сроки, указанные в договоры компания или ИП должны ориентироваться при формировании отчета СЗВ-М. Давайте приведем простой пример – вы заключили договор ГПХ с человеком на период с 1 августа 2021 года по 30 октября 2021 года. Отразить сведения по этому физическому лицу в СЗВ-М надо в отчетах за август, сентябрь, октябрь 2021 года.

Дублировать данные не надо

Если у вас один и тот же человек работает и по трудовому договору (например, он у вас водитель), и по договору ГПХ (допустим, вы его наняли на выполнение другой работы), надо ли его данные повторять в отчете СЗВ-М?

Нет, так делать не надо. Дублировать данные не стоит, достаточно отразить сведения по этому работнику одной строкой.

Если договор ГПХ заключен, а выплат нет – надо ли заполнять СЗВ-М?

Как мы писали выше, важны даты начала и окончания работ по договору ГПХ. Сама дата выплаты дохода не влияет на срок сдачи отчета СЗВ-М.

Как исправить ошибку?

Например, ваша компания не знала об обязанности включения в состав СЗВ-М сведений по работникам по договорам ГПХ. Чтобы исправить ошибку, вам надо подать сведения СЗВ-М с признаком «ДОП» (дополняющие) и в них отразить не весь ваш состав сотрудников, а только забытых физлиц.

Надо ли сдавать СЗВ-СТАЖ?

Отчет СЗВ-СТАЖ также заполняется и на работников по договорам ГПХ. Помните о том, что при окончании работ по договору, вы обязаны выдать на руки человеку форму СЗВ-СТАЖ на руки.

ГПД на выполнение работ и как его заключить

Соглашение на выполнение работ чаще носит характер подряда, когда одна сторона исполняет предусмотренные договором действия, а вторая — принимает результат и выплачивает деньги. Намного реже в этот пункт входят соглашения НИОКР и ДДУ. При заключении договоров подряда нужно помнить, что они подразделяется на:

- Бытовые.

- Строительные.

- Подрядно-изыскательные.

- Подрядные для служб городского управления и государственные.

Предлагаем ознакомиться: Можно ли отказаться от страховки в россельхозбанке

Подобное соглашение заключается на любой вид работ — от заказа пластиковых окон до ремонта техники. Договор подряда носит разноплановый характер. Когда обслуживание окончено, нанимателем оформляется акт приема-сдачи и исполнителю выплачивается соответствующее вознаграждение. Поскольку каждое соглашение носит индивидуальный характер, то и аспекты в чем-то будут отличаться, но имеются общие пункты, которые соблюдаются во всех договорах подряда.

- всегда прописывается, что именно и где делает исполнитель, а, главное — какой результат ожидается;

- сроки, в течение которых исполнитель предоставляет результат труда;

- условия, существенные для исполнения соглашения (аванс, гарантия на работы, кто закупает материалы и т. д.).

Стоимость работ не обязательный пункт, но большинство нанимателей предпочитают указывать.