Может ли директор ооо не получать зарплату

Содержание:

Вечный вопрос: сдавать или не сдавать СЗВ-М на директора-единственного учредителя?

Бесконечно можно делать три вещи. Одна из них — выяснять, сдается ли СЗВ-М на гендиректора-единственного учредителя без трудового договора. Больше работников в фирме нет.

Спросили в «Красном уголке бухгалтера».

«К обсуждению вопрос, от которого „зависают“ даже контролеры ПФР и ФНС. Сдавать или нет СЗВ-М, если в компании никого, гендир — единственный учредитель, назначивший себя оным без трудового договора.

Вопрос в том, что программы в ПФР и ФНС, равно и программа обмена информацией между ними, не предусматривает требований к сдаче, потому как тогда остаются не сданными прочие „ТД“ и т.п. Они начинают рассылать требования о сдаче, сами понимая, что это абсурд».

- «Компании в любом случае должны сдавать СЗВ-М на директора единственного учредителя без зарплаты (письмо Минтруда от 16.03.2018 № 17-4/10/В-1846)».

- «А что говорит об этом Закон? Письма же не могут обязать нас сдавать что-то, они могут только разъяснять то непонятное, что написали в Законе…»

- «В данным случае письмо задает направление верной адаптации и прочтения п. 9 ФЗ-27, детализация так сказать».

А вот мнение, что сдавать не нужно.

На это отвечают, что СЗВ-ТД не нужно.

А вот еще мнение:

«СЗВ-М сдаю, но и налоговая, и ПФР просят, чтобы не было расхождения в их программах обмена, сдавать и прочие отчеты касаемо перс учета. Решила позвонить в ПФР, узнать, что они думают. Руководитель отдела сказала фразу:

Если рассуждать логически, скорее всего программистам задание на разработку программ персучета и обмена с ФНС разрабатывают, строго следуя нормам закона. Разработали. СЗВ-М запустили раньше, чем передали контроль над этим ФНС? Или программа свежее, чем письмо, которое тут было кем-то упомянуто. Одним словом, они там сами уже не рады этим комментариям (в письме)».

Нужно ли в СЗВ-М указывать учредителя-директора

В первую очередь надо выяснить, заключен ли между организацией и директором трудовой договор и получает ли он какие-либо выплаты от компании за свою работу.

Ситуация 1. Трудовой договор есть и по нему учредитель получает зарплату, с которой начисляются страховые взносы. Тогда сведения о директоре-учредителе однозначно должны быть включены в СЗВ-М, как и по любому другому работнику организации (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ, Письмо ПФР от 13.07.2016 № ЛЧ-08-26/9856).

Ситуация 2. Трудовой договор не заключен и никакие трудовые выплаты директор-учредитель в организации не получает, хотя, возможно, по факту является руководителем и выполняет соответствующую работу. В таком случае подавать на него форму СЗВ-М не нужно. Как и на тех учредителей, о которых сказано в самом начале.

Однако если из ваших документов следует, что директору, несмотря на отсутствие договора с ним, начисляется зарплата и взносы с нее (ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ), и в СЗВ-М сведения о нем должны быть.

Что будет, если не сдавать

Если отчетность не сдавать по таким директорам, то специалисты фонда начислят штраф, который равен 500 рублям. Штраф начисляется за каждый месяц и за каждого сотрудника. Сведения о всех компаниях в фонде есть, поэтому если инспектор обнаружит, что директор компании не вписывает себя в сведения перс.учета, то штраф будет начислен неминуемо.

Пример.

В ООО «Пионы» кроме директора, который выступает учредителем в единственном числе, больше сотрудников нет. Директор сам с собой трудовой договор не заключал, но деятельность ведет. Сведения перс.учета он не подает в фонд. Рассчитаем сумму штрафа, если в 2021 году он не подаст ни один отчет СЗВ-М.

| Месяц | Сумма штрафа, руб. |

| Март | 500 |

| Апрель | 500 |

| Май | 500 |

| Июнь | 500 |

| Июль | 500 |

| Август | 500 |

| Сентябрь | 500 |

| Октябрь | 500 |

| Ноябрь | 500 |

| Декабрь | 500 |

| Итого | 5000 |

Из таблицы видно, что сумма штрафа за год будет внушительной, поэтому сдавать отчет нужно обязательно.

СЗВ-М за директора — единственного учредителя изменения 2021 года

По вопросу заполнения СЗВ-М на единственного учредителя необходимо руководствоваться письмом Минтруда и соцзащиты РФ № 17-4/10/В-1846. К такому выводу пришел Пенсионный фонд РФ. С 2021 года действуют новые правила в заполнении отчетов.

Заполнить СЗВ М на учредителя по новым правилам ПФР вы можете бесплатно в программе “Бухсофт”. Программа проверит форму на ошибки по контрольным соотношениям ПФР.

Заполнить СЗВ-М на учредителя

Изменения от ПФР в сдаче СЗВ-М на единственного учредителя

Ранее СЗВ-М не заполняли в следующих случаях:

- организация не ведет деятельность, работники отсутствуют

- компания не осуществляет деятельность, но при этом есть единственный учредитель, который выполняет трудовые обязанности руководителя (при условии, что с ним не заключен трудовой договор/договор ГПХ, и он не получает никаких выплат)

- общее собрание выбрало председателя кооператива или товарищества, трудовой договор/договор ГПХ при этом не оформлялся

После публикации письма Минтруда и соцзащиты ситуация изменилась.

Минтруд считает, что работодатель обязан заполнять СЗВ-М в отношении застрахованных лиц, состоящих с данной организацией в трудовых отношениях, в том числе руководителей организации, являющихся единственными участниками (учредителями), членами организаций, собственниками их имущества. Пенсионный фонд согласен с таким подходом (письмо Пенсионного фонда РФ от 29.03.2021 № ЛЧ-08-24/5721).

Причем СЗВ-М сдается во всех случаях, в том числе таких:

- если директор не получает зарплату

- если фирма не работает (нет деятельности) или является убыточной

- если директор не единственный учредитель (в этом случае форма не может быть нулевой, а сдается на всех)

Таким образом, отчетов станет больше. Ведь даже если работники отсутствуют, персонифицированную отчетность на единственного учредителя заполнять нужно.

«В день увольнения застрахованного лица или в день прекращения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством РФ о налогах и сборах либо Федеральным законом от 15.12.2001 г.

N 167-ФЗ “Об обязательном пенсионном страховании в Российской Федерации” начисляются страховые взносы, страхователь обязан передать застрахованному лицу сведения по персучету.

Это Формы СЗВ-М, СЗВ-СТАЖ, которые носят списочный характер», — сказано в письме.

Читайте по теме: ГПХ договор нужен ли СЗВ-М

Как отметил фонд, сведения персонифицированного учета относятся к категории конфиденциальной информации.

Поэтому за страхователем закреплена обязанность по выдаче застрахованному лицу выписок из сведений по форме СЗВ-М и СЗВ-СТАЖ.

Такие выписки должны содержать информацию только по уволенному работнику, а не всем работникам организации. Образцы документов смотрите в статье «Список документов при увольнении работника».

Данная позиция опирается на статью 16 Трудового кодекса — трудовые отношения возникают при фактическом допущении работника к работе в случае, когда трудовой договор не оформлен должным образом. Как заполнить форму по-новому читайте в статье “Отчетность за I квартал в примерах, образцах и таблицах”.

Форма СЗВ-М утверждена Постановлением Правления ПФР от 01.02.2021 № 83п.

Бланк СЗВ-М

Порядок заполнения СЗВ-М на единственного учредителя

В пункте 1 бланка СЗВ-М необходимо поставить регистрационный номер работодателя в Пенсионном фонде РФ. Затем указывается:

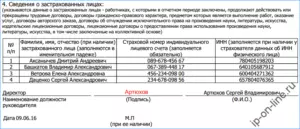

- краткое наименование компании (например: ООО «Весна»)

- ИНН

- КПП

В пункте 2 необходимо поставить код отчетного периода. Если сведения подаются за январь, то в поле необходимо поставить «01», февраль – «02» и т.д. Далее указывается год.

В пункте 3 указывается один из трех кодов:

- “исхд” – исходная форма, впервые подаваемая страхователем о застрахованных лицах за данный отчетный период

- “доп” – дополняющая форма, подаваемая с целью дополнения ранее принятых ПФР сведений о застрахованных лицах за данный отчетный период

- “отмн” – отменяющая форма, подаваемая с целью отмены ранее неверно поданных сведений о застрахованных лицах за указанный отчетный период

В пункте 4 необходимо указать сведения о застрахованных лицах:

- п/п – «1»

- фамилия, имя и отчество – ФИО единственного учредителя

- страховой номер индивидуального лицевого счета – СНИЛС единственного учредителя

СЗВ-М должна быть подписана руководителем компании. Печать на бланке обязательна.

Новые правила также касаются СЗВ-СТАЖ

ПФР просит подавать на учредителей форму СЗВ-СТАЖ. Такая форма подается при наличии «нулевого» ЕРСВ, представленного в налоговую инспекцию. При этом в сведениях о страховом стаже учредителей следует указывать код «НЕОПЛДОГ».

В каких случаях форма подается на учредителя

Отчет СЗВ-М является сравнительно новым и сдается с апреля 2016 г. Он закреплен Постановлением Правления ПФР № 83п от 01.02.2016. Регистр обязаны подавать абсолютно все учреждения, имеющие сотрудников, оформленных по трудовым соглашениям и договорам гражданско-правового характера и получающих заработную плату. Нужно ли сдавать СЗВ-М, если один директор без зарплаты оформлен на предприятии — это вопрос, по которому спорят.

Отчет необходимо предоставлять ежемесячно, в период до 15-го числа месяца, следующего за отчетным. Он создается такими категориями страхователей:

- юридические лица;

- индивидуальные предприниматели;

- физические и самозанятые лица, нанимающие работников.

https://www.youtube.com/watch?v=ytpressru

Ключевая цель введения отчета — отражение сведений о застрахованных лицах, в том числе и о пенсионерах — работающих и вышедших на пенсию.

Учредитель — это лицо, по инициативе которого был создан конкретный экономический субъект и которое также является собственником имущества и капиталов, за счет которых будет функционировать организация. Включать ли в пенсионную отчетность сведения о собственнике компании, зависит от характера взаимоотношений.

Если учредитель не принимает никакого участия в деятельности созданного экономического субъекта, не задействован в управлении и распоряжении активами, то никакой речи о трудовых или гражданских взаимоотношениях нет. Тем более о какой-либо оплате труда. Следовательно, сведения о таком лице не нужно включать в пенсионную отчетность.

Если учредитель участвует в управлении компанией, то сведения о нем должны быть предоставлены в ПФР на общих основаниях, независимо от наличия заработка и договора.

Зачастую собственники небольших компаний берут на себя полномочия руководителя. Иными словами, учредитель предприятия или фирмы становится ее директором. А вот о должном документальном оформлении возникших взаимоотношений забывают. В итоге нет ни трудового, ни гражданско-правового договора с директором, следовательно, и заработок не начисляется.

Последние Разъяснения Минтруда (Письмо от 16.03.2018 № 17-4/10/В-1846) скорректировали требования к составлению отчетности в ПФР. Теперь СЗВ-М на директора без зарплаты подается в любом случае. Наличие договора и заработка не играют никакой роли.

Позиция чиновников довольно проста. Если гражданин-учредитель выполняет функции руководителя компании, то по факту он состоит в трудовых или гражданских отношениях со страхователем. Следовательно, сведения о нем должны быть включены в пенсионный отчет.

Обязательно включите в пенсионную отчетность информацию о лице, исполняющем функции и полномочия директора. Даже если руководителю не платят зарплату, и он не оформлен в компании официально.

СЗВ-М должны сдавать:

Юрлица — все. Поскольку хотя бы один сотрудник (директор) у юрлица всегда есть. До недавних пор существовали разногласия в мнениях некоторых региональных отделений ПФР и других ведомств (например, Роструда) по вопросу включения в СЗВ-М директора-учредителя без оформления бумажного трудового договора. Точку в вопросе поставили в марте 2020 года.

ИП с работниками и/или «физиками» на договорах ГПХ, вознаграждения по которым облагаются взносами. Подавать формы персучета за себя ИП, работающему «в одиночку» не нужно.

Прежде чем перейти к порядку заполнения нулевки по СЗВ-М выясним, в каких ситуациях нужно сдавать нулевую форму.

Способы заполнения

Есть несколько вариантов, как заполнить нулевой отчет СЗВ-М для последующего предоставления в ПФР:

- заполнить на сайте ПФР онлайн или на других онлайн-сервисах разработчиков бухгалтерского ПО — Сбис, Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей);

- использовать специализированное программное обеспечение (1С);

- оформить вручную.

Напомним, что предоставляется в ПФР такая форма в электронном виде с использованием ЭДО. Лишь микроорганизациям численностью до 25 человек разрешается сдавать ее в печатном виде нарочно или почтой.

Составляют ли СЗВ-М на учредителей ООО

Правильному заполнению документа предшествует ознакомление с постановлением 83. Там подробно описано, как заполнить СЗВ-М на следующих граждан:

- учредителя в определенных случаях (будет описано ниже);

- тех, с кем у предприятия составлен трудовой договор, то есть присутствует официальное трудоустройство;

- физлиц, которые сотрудничают на основании подписанного ранее договора подряда или оказания профессиональных услуг;

- граждан, работающих по составленному договору в авторском исполнении; также возможен вариант составления и сдачи СЗВ-М в связи с отчуждением преимущественного права или по лицензионному соглашению на произведение науки, литературного искусства, издательского дела.

Указанные лица фигурировали в ходе оформления СЗВ-М раньше, в 2020 году ничего не изменилось. Указывать в бланке обязательно нужно перечисленные ниже реквизиты:

- СНИЛС;

- Ф. И. О., на кого составляется документ;

- ИНН гражданина.

Если выплаты по трудовым и гражданско-правовым соглашениям в отчетный срок начислены не были, это не освобождает учредителей и ООО, которое является страхователем, от представления сведений по форме СЗВ-М.

Пример заполнения документа представлен в видео:

https://youtube.com/watch?v=1ZvJxluT3oE

Как правильно указывать учредителей при отсутствии деятельности

СЗВ-М сдается на учредителя или наемного сотрудника – в последнем случае, когда в отчетном периоде заключен договор гражданско-правового формата или трудового. При отсутствии деятельности ООО, к примеру, работа сезонная, тогда выходит, нужно составлять форму на собственника без зарплаты.

Если учредитель одновременно является генеральным директором общества и начисляет себе сумму заработной платы, а других наемных сотрудников в штате не имеет, СЗВ-М составляют на:

- единственного учредителя предприятия и одновременно генерального директора;

- одного из участников предприятия, владельца имущества организации, без наличия трудового или гражданско-правового соглашения.

Если заполненный бланк не сдан, это грозит штрафными санкциями в размере 500 рублей. Причем этот штраф придется заплатить за несдачу документа по каждому наемному сотруднику. Таким образом, если на ООО трудоустроены 30 человек, штраф составит кругленькую сумму – 15 000 рублей. СЗВ-М сдают ежемесячно. Поэтому пару пропущенных месяцев – и набежит штраф в размере 30 000 рублей.

Особенности заключения трудового договора с директором-учредителем – единственным и нет

Трудовое законодательство имеет достаточно слабый аспект регулирования деятельности директоров, которые являются также и учредителями предприятия. В то же время непосредственно самих таких директоров и учредителей ООО данный вопрос волнует достаточно остро, ведь содержание директора в штате с соблюдением нормативов трудового законодательства может обернуться значительными расходами для новых предприятий – даже в случае, если его труд будет оплачиваться в пределах МРОТ. Что же можно сделать в данном случае?

В вопросах, когда у ООО имеется несколько учредителей, мнение контролирующих органов является однозначным – избранный ими директор должен оформить трудовой договор с предприятием. При этом не имеет значения, является ли сам директор одним из учредителей организации, или нет. Следует отметить, что законодательством предусмотрено несколько способов снижения расходов на содержание директора в данной ситуации, а также иных нюансов и особенностей оформления трудового договора. К ним можно отнести следующие нюансы:

- Разрешается оформление директора на режим неполного рабочего дня и неполной рабочей недели. В частности, трудовым договором может предусматриваться обязанность директора работать 1 час в течение одного дня в неделю, с соответствующим пересчетом заработной платы – в таковой ситуации она может быть даже ниже чем МРОТ в пропорциональном размере. При этом прямого запрета осуществлять руководство предприятием в нерабочее время в законодательстве не содержится.

- Допускается направление директора в бессрочный отпуск без сохранения заработной платы. В таком случае на директора также не начисляются социальные взносы и налоги. В целом, таковая практика тоже не запрещает директору заниматься управлением предприятием и позволяет минимизировать расходы на оформление документов.

- Выплата директору дивидендов. Законодательством допускается оформление генерального директора ООО как получателя дивидендов. В таком случае также снижается объем налогообложения и не начисляются необходимые страховые взносы.

Если зарплата директора по трудовому договору будет не соответствовать средним региональным показателям, это может быть основанием для проведения проверок на предприятии

Также, устанавливая зарплату на уровне МРОТ, необходимо обратить внимание, что в разных субъектах РФ размеры минимального заработка могут значительно отличаться и превышать установленный на федеральном уровне минимум в несколько раз.. Если же директор является единственным учредителем ООО, трудовой договор с ним может не оформляться – об этом свидетельствуют разъяснительные письма Минтруда, ПФР и ФСС

Однако и практика оформления таким директором трудового договора с самим собой от лица предприятия не является незаконной, потому что, несмотря на то, что договор подписывается одним и тем же работником, фактически он заключается между двумя лицами – юридическим лицом в виде предприятия, и физическим лицом в виде его директора

Если же директор является единственным учредителем ООО, трудовой договор с ним может не оформляться – об этом свидетельствуют разъяснительные письма Минтруда, ПФР и ФСС. Однако и практика оформления таким директором трудового договора с самим собой от лица предприятия не является незаконной, потому что, несмотря на то, что договор подписывается одним и тем же работником, фактически он заключается между двумя лицами – юридическим лицом в виде предприятия, и физическим лицом в виде его директора.

Трудоустройство единственного учредителя в качестве директора может иметь не только негативные стороны, но и положительные аспекты. К таковым можно отнести появление определенных социальных гарантий, возможности компенсации периодов временной нетрудоспособности, декрета, а также учет пенсионного и страхового стажа во время работы.

Форма персонифицированного отчета в ПФР

- лица, с которыми заключены и действуют на конец отчетного периода трудовые договоры;

- лица, с которыми заключены и действуют на конец отчетного периода гражданско-правовые договоры;

- руководитель организации, даже если он является единственным учредителем.

Примечательно, что чиновники не требуют указывать в документе сведения о заработной плате работающих лиц и начисленных на нее страховых взносах. Они всего лишь хотят иметь персональные данные сотрудников каждой российской организации. Предусмотрено обязательное внесение в бланк отчетности следующих данных:

- фамилия, имя, отчество каждого застрахованного лица;

- данные о СНИЛС всех работников;

- данные об ИНН.

При этом указание СНИЛС является обязательным, а вот ИНН работодатель вносит только в том случае, если работник предоставил ему такие данные.

Забегая вперед, надо сказать о том, что выгоднее вовсе не указывать ИНН, чем указывать его с ошибкой. Если за отсутствие номера никакого наказания не предусмотрено, то за каждый неправильный — штраф 500 рублей.

Кто сдает форму СЗВ-М

Согласно ФЗ от 01.04.1996 N 27 все без исключения страхователи (юрлица и ИП, а также частные лица, нанимающие работников) передают в ПФР информацию обо всех застрахованных гражданах, которые числятся в штате.

Застрахованными являются те граждане, за которых фонд получает взносы. СЗВ-М сдают работодатели, на которых в отчетном месяце трудились сотрудники по трудовым и гражданско-правовым договорам. Причем отчет сдается, даже если человек отработал не полный месяц, а всего несколько дней.

Но подается ли отчетность за директора, если кроме него в штате фирмы никто не числится? Минфин и ПФР отвечают: да. Форму в таком случает тоже сдают. Даже если директор, он же учредитель, работает без трудового договора (ТД). Ведь даже в этом случае ответ на вопрос «является ли единственный директор застрахованным лицом-2020?» является положительным. О чем и напомнил ПФР всем страхователям.

Как заполнять СЗВ-М на учредителя-директора

Действующий бланк СЗВ-М утвержден ПФР в Постановлении № 83П от 01.02.16 г. Здесь же приведены пояснения для внесения данных в документ. СЗВ-М на директора без заработной платы составляется по общим правилам. Срок подачи информации в Пенсионный фонд – 15-ое число. К примеру, за март отчитаться следует до 16-го апреля включительно по причине переноса выходного дня.

Что именно отражается в СЗВ-М на директора без зарплаты в 2018 году? Обязательно приводятся реквизиты работодателя-страхователя. Это его наименование, рег. № в фонде, коды ИНН и КПП. Затем указывается, за какой месяц сдается форма и год. После чего обозначается тип отчета – исходный, дополняющий или отменяющий. Все данные кодируются – расшифровка берется прямо из отчета.

В табличной части р. 4 вносятся сведения по застрахованному физлицу. Если посмотреть на форму, видно, что в перечне таких лиц не указаны случаи работы без трудового договора. Но, вероятнее всего, вскоре в отчет будут внесены изменения. Здесь указываются полное ФИО гражданина-учредителя, его СНИЛС и код ИНН (приводится только при наличии). В конце документ заверяется руководителем страхователя, проставляется дата, печать (если такой реквизит оформлен в предприятии) и личная роспись. Если у работодателя открыты ОП (обособленные подразделения), форма подается по каждому из них отдельно при условии самостоятельных расчетов подразделения с персоналом.

Вывод – в этой статье мы рассмотрели, нужно ли подавать в ПФР СЗВ-М на единственного учредителя в 2020 году. Этот отчет предоставляется в любом случае, даже если с учредителем не подписано никакого договора; при отсутствии расчетов по зарплате с физлицом; при остановке хоздеятельности предприятия. Равным образом данное требование по подаче СЗВ-М на директора учредителя в 2020 г. распространяется и на СЗВ-СТАЖ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Какие еще документы сдают ООО

ООО могут также сдавать другие документы, входящие в регулярную отчетность, в зависимости от выбранной системы налогообложения:

- Популярностью пользуется УНС с налогом 6%.

- ЕНВД подходит для общества со стабильной прибылью выше среднего. У таких компаний клиентура хорошая, сформирован пакет контрактов на ближайшее будущее. Предприятие твердо стоит на ногах, а деятельность отличается стабильностью.

- ЕСХН. Тот же УСН, только для ООО, задействованных в аграрной промышленности.

Как создать в программе 1С Бухгалтерия, рассказывают в видео:

Кто обязан сдать СЗВ-ТД до 15 февраля

Если за весь 2020 год работник не прошёл ни одного кадрового мероприятия, сведения о нём включаются в СЗВ-ТД, подаваемую не позднее 15 февраля 2021 года. В ней отражаются факты о трудовой деятельности работника по состоянию на 1 января 2020 года:

- приём на работу;

- перевод;

- установление новой профессии (квалификации).

Это касается только тех работников, которые приняты до начала 2020 года, так как в отчете отражаются кадровые события, произошедшие в 2019 году или раньше.

Также по-прежнему надо сдавать СЗВ-ТД в стандартных ситуациях. При приёме на работу или увольнении — на следующий рабочий день после издания приказа. В других случаях — до 15-го числа следующего месяца.

Если у работника не было кадровых событий за весь 2020 год, но они были в январе 2021 года (кроме приёма и увольнения), до 15 февраля 2021 года надо представить сведения о январском мероприятии и в этой же форме отразить сведения по состоянию на 1 января 2020 года.

Мнение ПФР о подаче СЗВ-М за единственного учредителя

ПФР РФ в письме от 6 мая 2020 г. N 08-22/6356 высказал позицию, что отчет СЗВ-М руководитель — единственный учредитель обязан сдавать за себя, даже если не получает зарплату. По мнению представителей Фонда, если выплата зарплаты и вознаграждений в отчетном месяце не производилась, отчетность по форме СЗВ-М все равно сдается. ПФР ссылается на закон от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в РФ». В нормативном акте сказано, что застрахованные лица — это:

- российские граждане;

- иностранные граждане или лица без гражданства (проживающие в РФ),

если они работают по трудовому договору, в том числе руководители организаций — единственные участники, собственники имущества организаций.

По ч. 1 ст. 7 ФЗ от 24.07.2009 N 212-ФЗ страховые взносы платятся с сумм, перечисленных гражданам в рамках трудовых отношений. А мы уже выяснили, что директор — единственный учредитель является работником без оформления трудового договора, то есть находится в трудовых отношениях.

Следуя выводам чиновников, отчет за директора придется сдавать:

- даже если трудовой договор с ним не заключался;

- даже если выплаты гендиректору в отчетном месяце не производились.

Правда, потом ПФР позицию изменил, и целый год работодатели могли не включать в отчетность единственных учредителей. Но с отчета за март 2020 года они обязаны делать это снова, так как ПФР вернулся к первоначальной точке зрения. Об этом сказано в его информационном сообщении.

Сдавать или нет пустой бланк в 2020 году?

Может ли вообще СЗВ-М в 2020 году быть нулевой. В самом отчете написано, что сведения в 2020 году подаются:

- на каждого работника, с которым в месяце, за который представляется СЗВ-М, заключен или продолжает действовать трудовой договор;

- на каждое физлицо, с которым в месяце, за который подается СЗВ-М, заключен/продолжает действовать/ прекращен ГПД на выполнение работ и оказание услуг (договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки и т.п.). На таких лиц подаются сведения, если выплачиваемые им вознаграждения облагаются страховыми взносами в соответствии с законодательством РФ.

Получается, что нулевой отчетности в 2020 году, в принципе, быть не может, т.к. хоть один работник в фирме должен быть – ее директор (он может быть и учредителем).

Надо ли подавать отчет, если не велась деятельность и нет работников

Если юридическое лицо или индивидуальный предприниматель наняли граждан по трудовому договору или ГПХ, то они обязаны отчитываться в Пенсионный фонд. Сведения подают ежемесячно до 15-го числа месяца, следующего за отчетным. Если отчетная дата выпадает на выходной или нерабочий день — срок переносят на первый рабочий день.

Если оформленных по трудовому договору или ГПХ нет, то сдавать или нет нулевой СЗВ-М: отчет подают, если организация действует. Для индивидуальных предпринимателей при отсутствии трудовых договоров и договоров гражданско-правового характера нулевки не подают.

Нулевая отчетность предполагает не пустую форму, а документ с указанием сотрудников, независимо от того, были ли выплаты:

- находящихся в отпуске с оплатой или за свой счет;

- находящихся в декрете;

- оформленных по гражданско-правовым договорам;

- если сотрудников нет — директора или собственника.

Ответ на вопрос, нужно ли сдавать СЗВ-М в 2021 году, если нет работников, положительный, поскольку в действующей организации не могут отсутствовать работники: директор или собственник всегда присутствуют.

Относительно индивидуальных предпринимателей: СЗВ-М при отсутствии работников не подают и нулевку не отправляют, поскольку при наличии сотрудников сведения о себе в отчет ИП не включают.

Бывают ситуации, когда все сотрудники компании в отпуске или организация не ведет деятельность. В такой ситуации: можно ли не сдавать СЗВ-М, если нет деятельности и организация не работает? Отчет необходимо направить, указав директора или учредителя.

Подводя итог, кто не сдает СЗВ-М: индивидуальные предприниматели при отсутствии работников и сотрудников по ГПХ. Организации без работников или не осуществляющие деятельность направляют формы в Пенсионный фонд.

Обратите внимание на СЗВ-ИСХ: её подают при выявлении неполноты переданных данных. СЗВ-ИСХ заполняют на тех, в отношении кого до 2017 года не подавали информацию в ПФР

При этом ответ на вопрос, нужно сдавать СЗВ-ИСХ, если нет сотрудников, только учредитель, — по аналогии с общей формой.

, чтобы прочитать.

Особенности отчетности по форме СЗВ-М

Отчет СЗВ-М сдается с апреля 2021 г. Бланк и порядок его заполнения закреплены постановлением Правления ПФР №83п от 01.02.2016. Его обязаны подавать все учреждения, имеющие сотрудников, оформленных по трудовым соглашениям и договорам гражданско-правового характера и получающих заработную плату. В нормативах и письмах ПФР разъясняется, нужно ли подавать СЗВ-М на учредителя, если он не занимает должности и не оформлен на предприятии, — нужно, иначе страхователя привлекут к ответственности.

Отчет необходимо предоставлять ежемесячно до 15-го числа месяца, следующего за отчетным. СЗВ-М сдают:

- юридические лица;

- индивидуальные предприниматели;

- физические и самозанятые лица, нанимающие работников.

Ключевая цель введения отчета — отражение сведений о застрахованных лицах, в том числе о пенсионерах, работающих и вышедших на пенсию.

В отчетности указываются индивидуальные сведения о застрахованных лицах:

- Ф. И. О.;

- СНИЛС;

- ИНН.

Показатели дохода работника за рассматриваемый период в документе не указываются.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы заполнить СЗВ-М в стандартной ситуации.

, чтобы прочитать.

Сроки сдачи СЗВ-М

Территориальные управления Пенсионного фонда России начали прием ежемесячной отчетности СЗВ-М за июль 2016 года с 1 августа 2016 года. Отчетная кампания продлится до 10 августа включительно. За несвоевременное предоставление отчета работодателю грозит штраф в размере 500 рублей за каждое застрахованное лицо, которое должно быть включено в опоздавший отчет.

Напомним, ежемесячный отчет о застрахованных лицах был разработан в связи с необходимостью проконтролировать движение кадров из-за новых правил индексации пенсий работающим пенсионерам. Он был утвержден Постановлением Правления ПФР от 01.02.2016 N 83п. Впервые страхователи сдавали его по итогам апреля – до 10 мая. Установлен общий срок сдачи СЗВ-М — до 10 числа месяца, следующего за отчетным.

polpol

2019-03-25 16:09:27

И на чём у автора основано утверждение, что единственный учредитель(участник) с созданным им юрлицом состоит в трудовых правоотношениях даже при отсутствии трудового договора и по этой причине является застрахованным в системе обязательного пенсионного страхования?Статья 273 ТК РФ прямо указывет, что единственный учредитель(участник) юридического лтца не может состоять с ним в трудовых правоотношениях, т.к. нормы Трудового кодекса РФ на таких лиц не распространяются в случае если этот единственный участник является и руководителем созданного им юрлица.В самом письме ПФР о том, что единственный участник — руководитель застрахованное лицо, прямо не указано.

Нужно ли подавать СЗВ-М на учредителей, не являющихся сотрудниками?

А нужно ли включать в СЗВ-М учредителей, которые не являются работниками предприятия? Разумеется, подразумеваются не юрлица, а физические. Несмотря на то, что ПФР ранее разъяснял (Письмо № ЛЧ-08-26/9856 от 13.07.16 г.), что отчетность по застрахованным гражданам подается только при подписании с ними ТД или ГПД, в связи с недавними поправками ситуация изменилась.

Это важно знать: Юридические основания прекращения трудового договора

Даже если с учредителем не заключено никаких договоров, отчитаться работодателю все равно придется. Впервые подается СЗВ-М за март 2020 г. на директора-учредителя, включая лиц, с которыми не оформлены трудовые взаимоотношения. Следовательно, безопаснее для предприятий подавать сведения по всем учредителям бизнеса. Факт того, заключен ТД или нет, выплачивается вознаграждение или не выплачивается, более не важен. По крайней мере до того, как ПФР не изменит свою позицию на эту тему.