Должен ли ип без работников сдавать сзв-м?

Содержание:

Профессиональные бухгалтерские программы

Если вам не хочется возиться с программами пенсионного фонда или проходить регистрацию в личном кабинете, можно использовать профессиональное бухгалтерское ПО.

Наиболее известная и популярная — это, конечно, 1СБухгалтерия. Но есть и другие программы для ведения бухгалтерии и сдачи налоговой отчетности. Из отечественных это «Галактика» и «Парус», обе существуют на рынке более 20 лет. Из зарубежных наиболее известна SAP.

Но зачастую компания не нуждается в том объеме функций, которые предлагают данные программы. Программы бухучета с «навороченным» функционалом по карману только крупным компаниям. Но есть более современные и «легкие» программы для бухгалтерского и налогового учета, ориентированные в основном на небольшие компании и ИП: «Бухсофт», «Мое дело», «Контур.Экстерн» и некоторые другие.

Нужно ли сдавать СЗВ-М для ИП без работников

С момента постановки на учет в ПФР предприниматель становится для своих сотрудников страхователем. Если ИП не зарегистрируется в фонде в течение 30 дней с даты приема первого труженика, он подвергается административному наказанию. Просрочка в пределах 90 суток обойдется ему в 5 тыс. р., а более длительная — в 10 тыс. р. О мере наказания говорится в ст. 27 Закона № 167-ФЗ от 15.12.01.

Отчет является обязательным для организаций всех форм собственности и ИП. Если частник оплачивает труд наемников по гражданско-правовому соглашению и с выплат взимаются пенсионные взносы, представить форму СЗВ-М нужно в обязательном порядке. Это необходимо сделать, даже если заработок еще не выплачен.

Если ИП составляет СЗВ-М на 25 и более сотрудников, то сдать ее в фонд он вправе только в электронном виде. В 2020 году сведения сдаются в новом формате, который принят постановлением Правления ПФР № 1077п от 07.12.16.

Фонд сообщает, что сведения, подготовленные в старом формате (постановление № 432р) с 1 апреля не принимаются.

Новый программный продукт Юрлица и ИП могут найти и скачать на сайте ПФР в разделе для страхователей, подраздел «Бесплатные программы». Там же представлена проверочная программа (1.1.46 от 28.02.17), которая при несоответствии формата нужному выдает ошибку с кодом «50».

Образец заполнения формы СЗВ-М для юридических лиц

Образец заполнения формы СЗВ-М для юридических лиц

Часто предприниматели не используют труд наемных работников, а ведут деятельность самостоятельно. Возникает вопрос, нужно ли им в таком случае отчитываться по СЗВ-М.

В случае, при котором частник не производил начисления работникам за отчетный месяц, он подает о них сведения, т. к. соглашения с персоналом действуют.

При регистрации предпринимателя в качестве ИП, вся информация о нем поступает в ПФР. В качестве работодателя частник без сотрудников на учет в фонды не становится, выплаты физлицам не производит, соответствующие взносы не уплачивает. Из этого следует, что СЗВ-М для ИП без работников не предусмотрен, подавать его в фонд не нужно.

Если частник использовал труд наемного персонала и зарегистрирован в фонде как страхователь, но в данном периоде сотрудников нет, подавать сведения не нужно. Например, ИП оформил трудовые отношения с физ. лицами и встал на учет в ПФР в январе 2020.

В марте он уволил весь персонал в связи с трудным финансовым положением. Сдать СЗВ-М он должен за январь, февраль и март, а следующий отчет только после приема следующего сотрудника на работу.

Итак, при наличии трудовых или гражданско-правовых отношений с сотрудниками юр. лицо и ИП обязаны представить в ПФР ежемесячные сведения СЗВ-М. Данный отчет не актуален для предпринимателей, не являющихся работодателями. Сдавать его они не должны, т. к. страхователями в этом случае также не являются.

Как заполнить отчет

Быстро и бесплатно заполнить ежемесячный отчет удобно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей».

Заполнить отчет в онлайн-сервисах разрешается и на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

Инструкция по заполнению раздела I СЗВ-М

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Рассмотрим подробно, как заполнить и сдать новую форму СЗВ-М для ежемесячной отчетности в ПФР, начиная с раздела 1. В немследует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. По запросу его выдадут в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru;

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который выдала ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

ВАЖНО!

Если отчитывается филиал, то указывают ИНН основной фирмы, а КПП — обособленного подразделения.

Инструкция по заполнению раздела II СЗВ-М

В разделе 2 указывают период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр.

Инструкция по заполнению раздела III СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код указывают, если исходный отчет уже сдан, но его необходимо откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код используют, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Инструкция по заполнению раздела IV СЗВ-М

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

Образец заполнения раздела IV СЗВ-М

В конце отчет подписывает генеральный директор или предприниматель с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Полностью заполненный по инструкции образец документа выглядит следующим образом:

Как заполнить СЗВ-М в 1С:ЗУП 8 ред. 3

Чтобы правильно заполнить отчет СЗВ-М, нужно в нем заполнить информацию о работодателе — название полное или сокращенное, ИНН, КПП, регистрационный номер в ПФР. Эти данные заполняются через меню «Настройка» при входе во вкладку «Организации».

По обособленным подразделениям, не выделенным на отдельный баланс, нужно указать КПП. Для этого пользователь заходит в меню «Настройка», выбирает вкладку «Подразделения», переходит в раздел «Регистрация в налоговом органе» и выбирает справочник «Подразделения».

Кроме того, требуется уточнить и внести корректировки в персональные сведения физлиц:

- ФИО — вносятся без сокращений и без инициалов;

- СНИЛС;

- ИНН.

Для проверки СНИЛС можно использовать отчет «Личные данные сотрудников», для чего пользователь заходит в меню «Кадры» и выбирает «Кадровые отчеты».

Для корректного отражения информации в СЗВ-М в 1С должны быть внесены все кадровые документы, в т.ч. о приеме на работу и увольнении. Если работники трудились по договорам ГПХ, они также должны быть зарегистрированы через соответствующие документы — «Договоры (работы, услуги)» или «Договор авторского заказа».

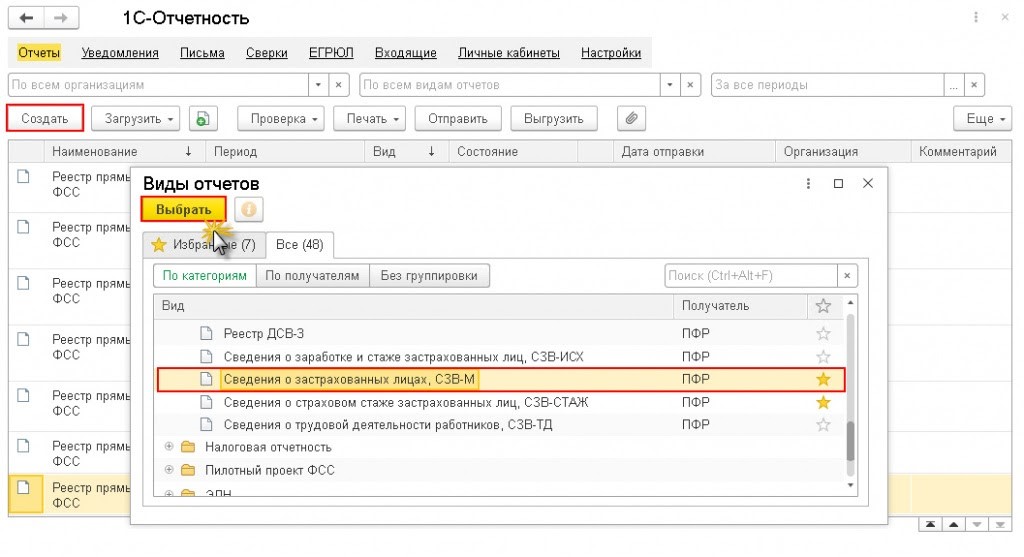

Чтобы сформировать информацию в рабочем месте 1С-Отчетность (в разделе «Отчетность, справки»), требуется:

- создать новый документ СЗВ-М по одноименной кнопке;

- выбрать в форме «Виды отчетов» отчет, называемый «Сведения о застрахованных лицах, СЗВ-М» в папке «Отчетность по физлицам».

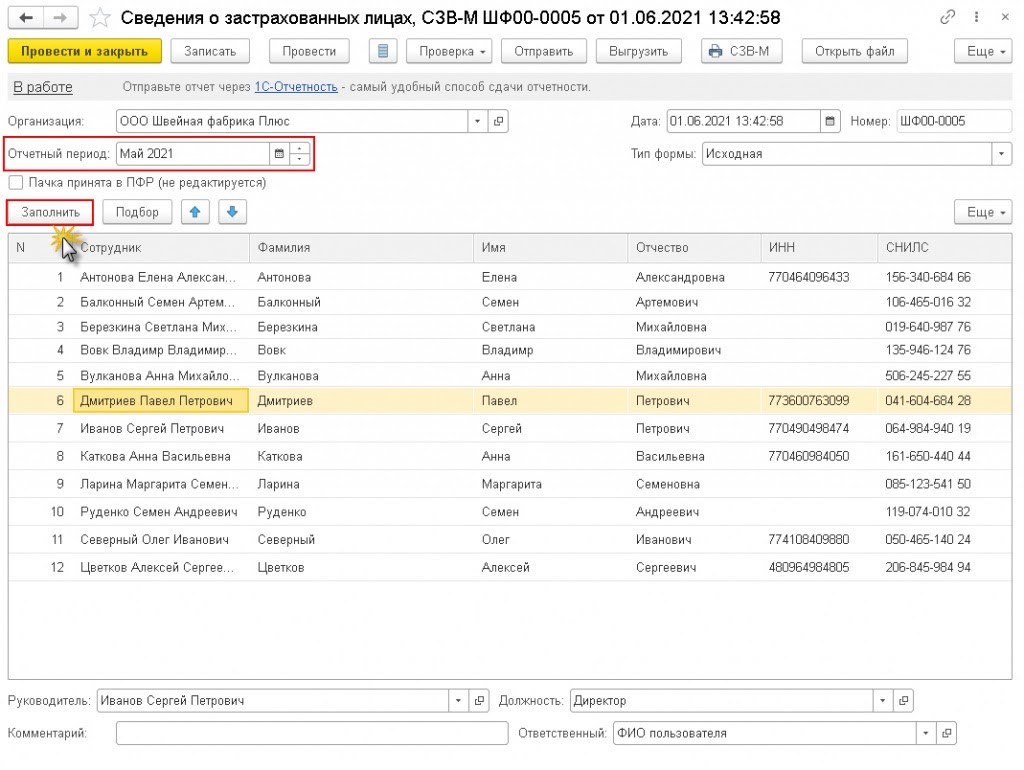

В этом случае будет выведена форма нового отчета СЗВ-М, и ее потребуется заполнить.

В новой форме организация заполняется автоматически сведениями из программы. Если информационная база используется для нескольких компаний, то нужно выбрать ту, по которой формируется отчет.

В графе «Дата» ставится дата заполнения документа — по умолчанию текущая рабочая дата.

В графе «Отчетный период» указывается отчетный месяц.

В графе «Тип формы» автоматически ставится «Исходная», т.е. информация сдается впервые работодателем за данный отчетный месяц.

После этого пользователь нажимает кнопку «Заполнить» — сведения заполняются автоматически из программы с учетом ст. 7 Закона № 167. Информация вносится по тем работникам, с которыми в отчетном месяце заключены, действуют или расторгнуты трудовые или ГПХ договоры.

Кроме того, документ можно заполнить через кнопку «Подбор», при нажатии которой открывается справочник «Сотрудники», или через кнопку «Добавить», при нажатии которой открывается справочник «Физические лица».

В графах «Руководитель» и «Должность» информация вносится программой автоматически на основании сведений справочника «Организации». Для проверки или исправления нужно зайти во вкладку «Учетная политика и другие настройки», пройти по гиперссылке «Ответственные лица». После этого нажимается кнопка «Записать».

Если СЗВ-М подается в ПФР в бумажном виде, его можно распечатать из программы. Кроме того, можно сформировать и электронный файл для отправки документа.

Чтобы сформировать файл для отправки в электронном виде, пользователь нажимает кнопку «Выгрузить». Появляется новое окно, в котором он выбирает каталог для сохранения файла.

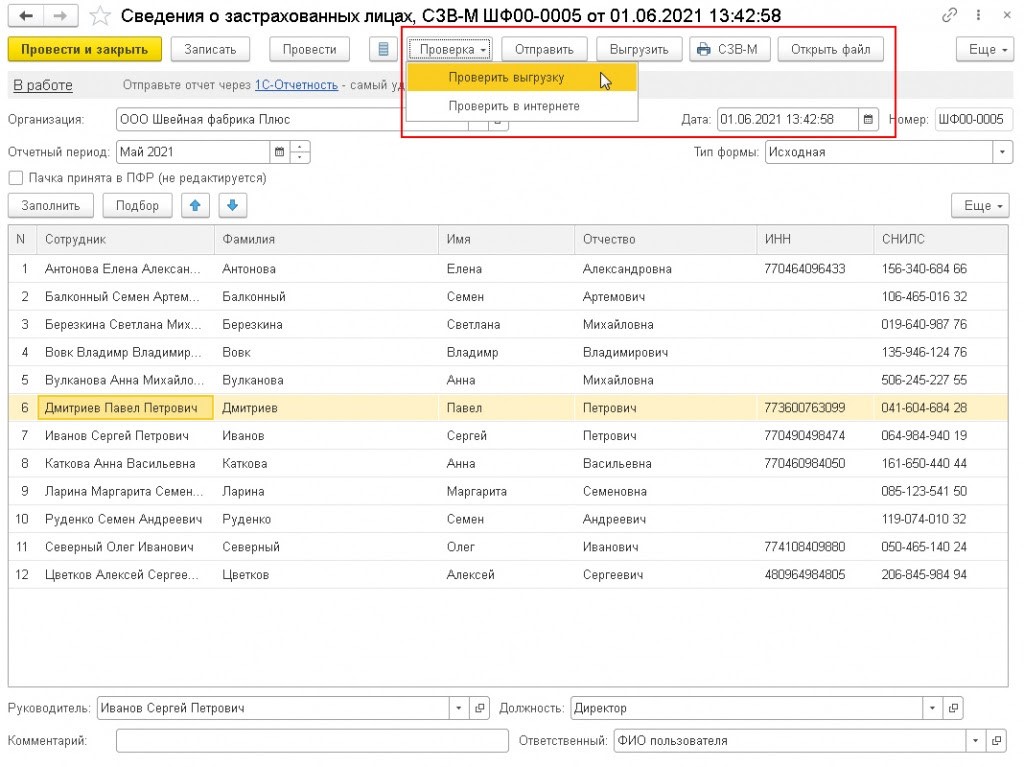

Кнопка «Открыть файл» позволяет просмотреть его содержимое. Специалисты рекомендуют сначала посмотреть информацию в файле, а затем уже отправлять его в ПФР. Проверить файл на соответствие требованиям Пенсионного фонда можно по кнопке «Проверка», выбрав затем «Проверить выгрузку». В данном случае 1С самостоятельно проверит файл на основании встроенного алгоритма.

Выгрузку можно проверить и через сторонние программы, но перед этим их нужно установить на компьютер. После проведения встроенной проверки пользователь получает соответствующее сообщение, в котором нужно нажать «Да».

Если программа обнаружит какие-либо нарушения или несоответствия, она также выдаст уведомление пользователю.

При использовании сервиса 1С-Отчетность СЗВ-М можно направить в Пенсионный фонд напрямую из 1С. Перед этим можно провести форматно-логический контроль внесенных сведений, для чего используется кнопка «Проверить» и далее выбирается «Проверить в интернете». Отправляются сведения по соответствующей кнопке «Отправить».

Когда информация будет отправлена в ПФР, рекомендуется поставить защиту на отчет СЗВ-М от возможных изменений. Для этого пользователь ставит галочку «Пачка принята в ПФР (не редактируется)» и проводит отчет. Отредактировать отчет можно будет, но только если убрать эту галочку.

В каких случаях форма подается на учредителя

Отчет СЗВ-М является сравнительно новым и сдается с апреля 2016 г. Он закреплен Постановлением Правления ПФР № 83п от 01.02.2016. Регистр обязаны подавать абсолютно все учреждения, имеющие сотрудников, оформленных по трудовым соглашениям и договорам гражданско-правового характера и получающих заработную плату. Нужно ли сдавать СЗВ-М, если один директор без зарплаты оформлен на предприятии — это вопрос, по которому спорят.

Отчет необходимо предоставлять ежемесячно, в период до 15-го числа месяца, следующего за отчетным. Он создается такими категориями страхователей:

- юридические лица;

- индивидуальные предприниматели;

- физические и самозанятые лица, нанимающие работников.

https://www.youtube.com/watch?v=ytpressru

Ключевая цель введения отчета — отражение сведений о застрахованных лицах, в том числе и о пенсионерах — работающих и вышедших на пенсию.

Учредитель — это лицо, по инициативе которого был создан конкретный экономический субъект и которое также является собственником имущества и капиталов, за счет которых будет функционировать организация. Включать ли в пенсионную отчетность сведения о собственнике компании, зависит от характера взаимоотношений.

Если учредитель не принимает никакого участия в деятельности созданного экономического субъекта, не задействован в управлении и распоряжении активами, то никакой речи о трудовых или гражданских взаимоотношениях нет. Тем более о какой-либо оплате труда. Следовательно, сведения о таком лице не нужно включать в пенсионную отчетность.

Если учредитель участвует в управлении компанией, то сведения о нем должны быть предоставлены в ПФР на общих основаниях, независимо от наличия заработка и договора.

Зачастую собственники небольших компаний берут на себя полномочия руководителя. Иными словами, учредитель предприятия или фирмы становится ее директором. А вот о должном документальном оформлении возникших взаимоотношений забывают. В итоге нет ни трудового, ни гражданско-правового договора с директором, следовательно, и заработок не начисляется.

Последние Разъяснения Минтруда (Письмо от 16.03.2018 № 17-4/10/В-1846) скорректировали требования к составлению отчетности в ПФР. Теперь СЗВ-М на директора без зарплаты подается в любом случае. Наличие договора и заработка не играют никакой роли.

Позиция чиновников довольно проста. Если гражданин-учредитель выполняет функции руководителя компании, то по факту он состоит в трудовых или гражданских отношениях со страхователем. Следовательно, сведения о нем должны быть включены в пенсионный отчет.

Обязательно включите в пенсионную отчетность информацию о лице, исполняющем функции и полномочия директора. Даже если руководителю не платят зарплату, и он не оформлен в компании официально.

СЗВ-М должны сдавать:

Юрлица — все. Поскольку хотя бы один сотрудник (директор) у юрлица всегда есть. До недавних пор существовали разногласия в мнениях некоторых региональных отделений ПФР и других ведомств (например, Роструда) по вопросу включения в СЗВ-М директора-учредителя без оформления бумажного трудового договора. Точку в вопросе поставили в марте 2020 года.

ИП с работниками и/или «физиками» на договорах ГПХ, вознаграждения по которым облагаются взносами. Подавать формы персучета за себя ИП, работающему «в одиночку» не нужно.

Прежде чем перейти к порядку заполнения нулевки по СЗВ-М выясним, в каких ситуациях нужно сдавать нулевую форму.

Отчёты за сотрудников

У ИП количество отчётов увеличивается только с появлением сотрудников. А для ООО отчёты по сотрудникам обязательны сразу после создания, потому что организация не может работать сама по себе и по умолчанию считается работодателем.

С зарплаты сотрудников каждый месяц нужно отчислять взносы в налоговую и в ФСС. Общая сумма взносов составляет от 30,2% до 38% от заработной платы, но для некоторых видов бизнеса предусмотрены льготы. О существующих льготах мы рассказали в статье «Кто может сэкономить на взносах за сотрудников». Вся информация о страховых взносах попадает в отчёты для налоговой и ФСС.

Расчет по страховым взносам (РСВ)

В этом отчете вы показываете все начисленные взносы, кроме «травматизма». Сдавайте отчёт раз в квартал — до 30 числа следующего за кварталом месяца:

- 1 квартал — до 30 апреля;

- полугодие — до 30 июля;

- 9 месяцев — 1 ноября;

- год — до 31 января.

4-ФСС

Раз в квартал нужно отчитываться в ФСС о взносах на травматизм сотрудников, которые вы туда заплатили. Отчёт по форме 4-ФСС на бумаге сдайте до 20 числа следующего за кварталом месяца, а через интернет — до 25 числа.

6-НДФЛ

Как работодатель вы обязаны удерживать у сотрудника с зарплаты 13% налога. Это НДФЛ — налог на доходы физических лиц. Его нужно перечислять в налоговую инспекцию не позднее следующего дня после выплаты зарплаты. Затем всю информацию о доходах сотрудников и об удержанном и уплаченном НДФЛ отразите в отчётах.

Каждый квартал налоговая ждёт отчёт 6-НДФЛ. В нём содержится сумма дохода, которую получили все сотрудники, налоговые вычеты и общая сумма НДФЛ.

Сроки установлены:

- за 1 квартал — до 30 апреля;

- за полугодие — до 31 июля;

- за 9 месяцев — до 31 октября;

- за год — до 1 марта.

За периоды до 2021 года работодатели сдавали также отчёт 2-НДФЛ. С 2021 года он отменён, но на самом деле его просто включили в форму 6-НДФЛ в качестве нового раздела. Этот раздел необходимо запонлять при подготовке 6-НДФЛ по итогам года.

Сведения о среднесписочной численности (ССЧ)

С 2020 года работодатели перестали сдавать ССЧ как отдельный отчёт. Но, как всегда, сведения всё равно необходимо предоставлять налоговой, только теперь уже в составе другого отчёта — РСВ. Среднюю численность нужно отражать только в РСВ по итогам года. Чтобы посчитать показатель, нужно понять, сколько в среднем человек работало с вами в прошлом году. Если весь год работал один сотрудник, запишите число 1. Но бывают и сложные случаи, которым мы посвятили отдельную статью.

СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД

Каждый месяц в ПФР сдают отчёт СЗВ-М, который содержит список сотрудников и номера их СНИЛС. Подать отчёт нужно до 15 числа каждого месяца.

СЗВ-СТАЖ — это более детальный отчёт о стаже сотрудников, его сдают по итогам года. За 2020 нужно отчитаться до 1 марта 2021. Сдайте СЗВ-Стаж заранее, если сотрудник выходит на пенсию или вы ликвидируете бизнес.

СЗВ-ТД — отчёт о трудовой детельности сотрудников, на основании которого будут заполняться их электронные трудовые книжки. Сдают только на тех работников, по которым были кадровые изменения: приемы, переводы, увольнения и т.д. Срок — не позже, чем на следующий рабочий день после приёма или увольнения сотрудника; по другим кадровым событиям — до 15 числа следующего месяца. Если кадровых изменений не было, отчёт сдавать не нужно. Нулевая форма не предусмотрена.

Какую отчетность сдают индивидуальные предприниматели?

Индивидуальные предприниматели наравне с юридическими лицами ведут свою деятельность в различных областях экономики. В зависимости от того, на какой системе налогообложения находится предприниматель, сдается определенная отчетность в налоговую инспекцию.

Кроме налоговой инспекции существует масса отчетов в другие контролирующие органы. На общих основаниях предприниматели отчитываются и в Пенсионный фонд

Те работодатели, которые понимают важность информации для будущей пенсии своих сотрудников, аккуратно сдают всю необходимую отчетность. Однако здесь есть свои исключения

Что изменилось в новой форме СЗВ-М — таблица изменений

Отчет СЗВ-М заполняется для Пенсионного фонда ежемесячно, в нем организации и ИП, имеющие наемных работников, показывают сведения об их ФИО, СНИЛС и ИНН. То есть работодатели посредством данной формы сообщают в ПФР о том, сколько и какие застрахованные лица в настоящий момент трудятся в компании.

Форма достаточно проста. В целом, ее содержание и порядок заполнения с приходом нового бланка не изменился.

По-прежнему, отчет нужно сдавать ежемесячно до 15-го числа включительно за прошедший месяц. На бумаге могут сдавать форму СЗВ-М только те работодатели, у которых застрахованных лиц меньше 25-ти. Если их 25 и более, то ПФР принимает сведения только в электронном виде.

Новый бланк СЗВ-М, который вступает в силу с 30 мая 2021 года, содержит следующие разделы и изменения:

|

Номер раздела |

Название раздела |

Изменения |

|

1 |

Реквизиты страхователя |

Раздел по содержанию не изменился, удалены пояснения по оформлению — они вынесены в отдельный Порядок заполнения в Приложении 2 к новому Постановлению №103 от 15.03.2021. |

|

2 |

Отчетный период |

Также убраны пояснения по правильному заполнению данных об отчетном месяце. |

|

3 |

Код типа формы |

Пояснения относительно того, какие варианты кодов существуют, перенесены в отдельный Порядок заполнения. |

|

4 |

Сведения о застрахованных лицах |

Таблица с пофамильным списком работников сохранила все свои графы, но удалены все пояснения по оформлению. |

То есть новый бланк по содержанию полностью идентичен действующему ранее, но не содержит пояснения и правила по заполнению. Они выделены в отдельный Порядок, приложенный к Постановления Правления ПФР №103п.

Как заполнить сведения о застрахованных лица за май 2021 года?

Новый бланк вступает в силу с 30 мая 2021 года. Так как отчет подается в ПФР ежемесячно, то впервые заполнить и подать форму СЗВ-М нужно до 15 июня 2021 года за май.

При заполнении нужно соблюдать следующие правила:

- на бумаге — заполняются либо печатными буквами ручкой с пастой любого цвета, кроме зеленого и красного, либо на компьютере. Ошибки, исправления, помарки, сокращения не допустимы. Подписывается либо руководителем, либо доверенным лицом. При наличии печати — ставится на подпись директора.

- электронно — формат утвержден Постановлением Правления ПФР №1077п от 07.12.2016, подписывается УКЭП.

Инструкция по заполнению:

|

Раздел |

Пояснения |

|

1 – реквизиты страхователя |

Заполнить нужно все поля:

|

|

2 – отчетный период |

Вносится порядковый номер месяца в формате 01, 02 и т.д. и год.

Для сдачи СЗВ-М за май нужно указать – 05 2021. |

|

3 – тип сведений |

Указывается один из трех кодов:

|

|

4 – сведения о застрахованных лицах |

В таблице приводится список тех работников, за которых работодатель платит взносы на обязательное пенсионное страхование:

|

Нужно ли включать работающих по договорам ГПХ, декретниц, отсутствующих?

В табличной части (раздел 4) формы СЗВ-М нужно указывать застрахованных лиц — кто включается в их число?

То есть в отчет СЗВ-М включаются:

- работающие по трудовым договорам;

- работающие по договорам ГПХ;

- декретницы — работники в декретном отпуске по беременности и родам и по уходу за ребенком;

- уволенные в отчетном месяце;

- принятые на работу в отчетном месяце;

- находящиеся в отпуске, командировке, на больничном — то есть временно отсутствующие на рабочем месте;

- совместители (как внешние, так и внутренние).

Утверждена новая форма СЗВ-М.

Комментарий

Постановлением Правления ПФ РФ от 15.04.2021 № 103п утверждена новая форма «Сведения о застрахованных лицах (СЗВ-М)» и порядок ее заполнения.

Порядок заполнения новой формы теперь изложен отдельно. В прежней форме правила заполнения показателей прописаны в самой форме. Показатели новой формы СЗВ-М аналогичны прежней форме (за исключением строки «Наименование страхователя»). Теперь по этой строке указывается полное или сокращенное наименование. В прежней форме стоит пометка, что наименование указывается кратко.

Существенные изменения претерпел порядок заполнения раздела 4 формы. В этом разделе страхователи должны отражать сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование в соответствии со статьей 7 Федерального закона от 15.12.2001 № 167-ФЗ (п. 14 Порядка, утв. постановлением ПФР от 15.04.2021 № 103п).

В соответствии с указанной нормой к застрахованным лицам относятся граждане РФ, иностранцы, постоянно или временно проживающие, а также временно пребывающие (за исключением высококвалифицированных), если они:

- работают по трудовым договорам (в том числе это относится к руководителям – единственным учредителям и участникам организаций, членам организаций и собственникам их имущества), а также по договорам ГПХ, предметом которых является оказание услуг или выполнение работ (кроме студентов, работающих в студотрядах, самозанятых и пенсионеров (получающих страховую пенсию и осуществляющих опеку и попечительство по возмездному договору);

- заняты по договорам авторского заказа, а также получают выплаты по договорам отчуждения исключительного права на произведения и лицензионным договорам (за исключением самозанятых);

- самостоятельно обеспечивают себя работой (индивидуальные предприниматели, адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся частной практикой и не являющиеся индивидуальными предпринимателями), за исключением самозанятых;

- являются членам К(Ф)Х;

- являются священнослужителями:

- относятся к иным категориям, у которых возникают отношения по обязательному пенсионному страхованию.

Как видим, в новый список руководители – единственные учредители также вошли, хотя они поименованы в составе тех, кто работает по трудовому договору. Если вспомнить точку зрения Минфина России о том, что любые отношения с руководителем – единственным учредителем являются трудовыми (даже при отсутствии трудового договора, см. письмо от 20.11.2019 № 03-12-13/89698), то подача СЗВ на таких лиц становится необходимой.

Прежняя формулировка позволяла не подавать СЗВ-М на руководителей-собственников, с которыми не заключены какие-либо договоры, хотя Пенсионный фонд давно настаивал на обратном (см. новость).

Как сообщили в ПФР, сведения по форме СЗВ-М представляют страхователи в отношении всех работающих у них застрахованных лиц. Это означает, что на членов К(Ф)Х, ИП и иных лиц, обеспечивающих себя работой, представлять СЗВ-М не нужно.

Постановление действует с 30 мая 2021 года. Поэтому сведения за май следует подавать по новой форме СЗВ-М (не позднее 15 июня).

Новая форма СЗВ-М будет доступна в учетных решениях «1С:Предприятия 8» с выходом ближайших релизов.

Четыре информационных блока для заполнения

Структура и состав данных СЗВ-М довольно просты. Если у работодателя не много застрахованных лиц, весь отчет может поместиться на 1 странице.

Всего в отчете 4 раздела:

- Данные о работодателе.

Регистрационный номер в ПФР — это 12-значный цифровой код, присваиваемый каждому работодателю при регистрации в Пенсионном фонде. Чтобы убедиться, что имеющиеся у составителя отчета данные об этом номере достоверны, можно его проверить на сайте ФНС, открыв выписку из ЕГРЮЛ/ЕГРИП. В выписке регистрационный номер указан в разделе «Сведения о страхователе в Пенсионном фонде».

Остальные сведения о работодателе, вносимые в форму, должны быть полностью идентичными данным из учредительных документов (в части наименования компании), а также Свидетельства о постановке на учет в налоговом органе (данные об ИНН и КПП).

- Отчетный период.

В этом разделе нужно проставить всего 2 цифры: календарный год и номер отчетного месяца в установленном формате:

- Тип формы.

В этом разделе указывается один из трех предлагаемых типов формы: «исхд», «доп» или «отмн». Расшифровка каждого типа приведена в самой форме:

По информации из этого раздела специалисты ПФР поймут, сдаете ли вы отчет СЗВ-М с исходными данными за отчетный период или корректируете уже поданную форму при выявлении в ней недостающих или ошибочных данных.

- Сведения о застрахованных лицах.

Для заполнения раздела нужны корректные данные о Ф.И.О., СНИЛС и ИНН застрахованных лиц:

При этом в графе «Фамилия, имя, отчество» отчество заполняется при его наличии. Это же правило касается графы «ИНН» — если у физлица его нет, данная графа не заполняется. А вот без данных о СНИЛС отчет сдать не получится.

Завершается оформление отчета стандартной процедурой — подписанием ответственным лицом с проставлением его должности и расшифровкой Ф.И.О. Печатью отчет заверяется только при ее наличии у работодателя.

Так будет выглядеть образец СЗВ-М за 2020 год, если в ближайшее время ПФР не надумает что-то изменить в своих отчетных формах.

Заполнение дополняющей формы

Рассмотрим правила заполнения на приведённом ранее примере, в котором бухгалтер не включил в список двух единоразово оказавших компании услуги лиц. Чтобы исправить это, нужно отправить дополняющую форму с их данными – информацию по остальному персоналу указывать уже не требуется.

По шагам заполнение выглядит так:

- Заполняются реквизиты страхователя – номер в ПФР, название организации, в случае с индивидуальным предпринимателем – имя, ИНН.

- Указывается, за какой период подаются дополнительные сведения. В рассматриваемом примере нужно поставить 09 (код для сентября) и 2020.

- Указывается тип формы. На выбор даются три варианта, поскольку в этом случае нужно дополнить исходные данные, ставится «доп».

- Указывается информация про каждое неучтённое лицо, не дублируя те сведения, что уже были указаны в исходной форме.

Важно: если физическое лицо не имеет идентификационного номера налогоплательщика, то поле для ИНН следует оставить пустым.

Если были внесены данные обо всех сотрудниках, но после отправки в них нашлась ошибка или несколько, исправление делать следует иначе. Его порядок будет сложнее – придётся подготовить две формы. Составляется отменяющая форма (тип формы «отмн»). В ней указываются лица, исходную информацию о которых следует отменить. Кроме неё составляется и вторая, дополняющая форма с корректными сведениями.

Заполняется эта форма по тем же правилам, что и исходная. Отличие состоит в том, что при указании типа формы нужно выбрать «доп» вместо «исх». Когда ошибки будут исправлены, обе формы одновременно отсылаются в Пенсионный фонд.

Программа 1С:ЗУП позволяет сдавать СЗВ-М без особых проблем, но при одном условии: если полностью и без ошибок занесены все исходные данные.