Приём платежей по ссылке: что это и как подключить?

Содержание:

Устанавливаем bitcoind

Это всё, что требуется для установки ноды

Настройка bitcoind

Первым делом надо создать пользователя :

и создать служебные директории:

Теперь осталась самая мелочь – корректно настроить ноду для приёма JSON RPC запросов.

Минимальный конфиг будет выглядеть так:

Его надо положить по адресу . И не забыть установить корректного владельца:

Далее, достаточно настроить systemd сервис для запуска ноды (в том числе после перезагрузки).

Для этого можно просто скопировать юнит файл, размещенный по адресу в директорию :

После чего запустить его и настроить автозапуск:

Теперь можно проверить рабостопособность ноды:

Если всё ок — в ответ придёт примерно такое сообщение:

Настройка сервера основного сайта

Осталось только настроить сервер, на котором расположен ваш сайт.

Наиболее безопасный и простой способ сделать доступным на бекенде API кошелька — прокинуть ssh туннель через сервис systemd (ну или любой другой init сервис). В случае использования systemd конфигурация сервиса максимально проста:

Эту конфигурацию нужно разместить по пути .

После этого ставим сервис в автозапус и запускаем:

Для проверки можно постучаться на порт локалхоста и проверить, что всё ок:

Какие данные необходимо указывать при оплате?

Что нужно указать, чтобы оформить покупку? Для успешного перевода денег на счёт продавца потребуются реквизиты — сведения, которые следует вручную ввести в предложенную сервисом форму. Главное, что нужно знать — вся информация есть на самой карте, на лицевой и оборотной её сторонах. Итак, потребуются следующие сведения:

Серийный номер пластика — находится в центральной части на передней стороне

Внимание! Номер карты и карточного счёта — абсолютно различные понятия. Он состоит в основном из 16, реже из 12 символов и является полностью уникальным.

Период актуальности продукта — его следует искать сразу под номером (лицевая сторона, по центру)

Дата при этом не указывается — только месяц и год.

Персональные данные пользователя — прописываются имя и фамилия. При заполнении полей электронной таблицы своё имя следует писать таким образом, как это указано на пластике — на том же языке и в той же последовательной хронологии. Любое искажение порядка заблокирует транзакцию — это самая распространённая трудность, возникающая у пользователей.

Дополнительный защитный код — это секретная информация, расположенная на обороте (справа, ближе к краю).

Средства приема платежей

Интернет-эквайринг

Это та самая оплата банковской карточкой, где обязательно участвуют, помимо продавца и покупателя, банк-эквайер и процессинговая компания

Важно учитывать, что банк, который выпустил карточку покупателя, — это эмитент, а тот, что занимается обработкой транзакции, — эквайер. Эквайер производит списание и зачисление средств вместе с процессинговым центром (он предоставляет удобный интерфейс для проведения операции)

Для приема оплаты на сайте между магазином, эквайером и процессинговым центром обязательно заключается договор.

За каждую транзакцию эквайер обязательно взимает комиссию, ее сумма определяется совокупным объемом транзакций в течение определенного периода, например, месяца/квартала/года. Как правило, чем больше объем, тем ниже комиссия. Для обеспечения высокого уровня безопасности вся информация в ходе проведения транзакций передается через SecureCode и 3D-Secure протоколы. Процедура оформления занимает достаточно много времени: нужно собрать документы, отправить их в банк и ждать рассмотрения, будет ли банк сотрудничать с вами.

Платежные шлюзы

Это специальные комплексы, обрабатывающие транзакции, при этом они играют роль маршрутизаторов принимаемых платежей. Все процессинговые центры и банки-эквайеры используют для проведения переводов шлюзы. Платежный шлюз — это своего рода привычный терминал для оплаты, который выступает посредником между банковской структурой, продавцом и потребителем.

Агрегаторы

Они обрабатывают все способы оплаты — это отличное решение для бизнеса. Подписав 1 договор, магазин может принимать банковские карточки, ЭДС, мобильные платежи и т.д. Сегодня подобные агрегаторы предлагают удобные модули, совместимые с CMS ресурсов. Предоставляется и ряд дополнительных возможностей: опция выставления счета вручную, налаживание логистики, СМС-информирование клиентов и т.д. Единственный минус — комиссия взимается и с покупателя, и с продавца. Размер комиссии зависит от объемов в месяц. Хорошо зарекомендовали себя следующие агрегаторы: Robokassa, Яндекс.Касса и RBK Money.

Отдельные платежные системы или посредники?

Посредничество, то бишь работа с агрегаторами, предполагает относительно более высокую комиссию и небольшой нюанс: деньги сперва попадают к посреднику.

Схема процесса выглядит следующим образом:

Человек вводит все необходимые для проверки данные в предложенную форму.

После этого он переходит на страницу оплаты данного платежной системы.

Данные от партнера-агрегатора передаются непосредственно продавцу (данных, услуги, товара — неважно).

После проверки пользователь получает доступ к желаемому товару, если речь о какой-то интеллектуальной собственности, или извещается о том, что его заказ принят, если речь об интернет-покупке.

Прием платежей на сайте может немного отличаться от приведенной схемы в каких-то мелочах, но суть остается неизменной. Тем не менее, специалисты рекомендуют провести тестовую закупку самому прежде, чем толкать свое детище в массы. Это логично, да и кто мы такие, чтобы спорить с умными специалистами?

Работа с отдельными платежными системами также имеет место быть, хотя и не является слишком популярной. Все дело в том, что к ресурсу будет выставлена масса совершенно серьезных и жестких требований, которые, зачастую, становятся непреодолимыми препятствиями для владельца сайта. Да и во-вторых, работа с отдельной системой сразу отваживает от ресурса всех тех пользователей, которые ею не пользуются, а это уже экономически не целесообразно нам самим. Я вовсе не агитирую всех на работу с посредниками (они мне за это, увы, не платят), но факт остается фактом. Если уверены, что большинство будет использовать одну и ту же платежную систему или сами готовы получать деньги лишь каким-то одним способом, то можно и без посредника обойтись.

Требования к сайтам

Платежные системы предъявляют ряд требований к сайтам, которые хотят воспользоваться их услугами. Чтоб соответствовать им, необходимо исправить на сайте возможные недоработки. Перед подключением платежного сервиса проверьте следующие моменты:

-

Сайт должен размещаться на домене второго уровня, например, shop.com.ua. Домены третьего уровня выглядят так: kiev.shop.com.ua. Проект должен работать на платном хостинге со статическим IP-адресом.

- Ресурс должен быть заполнен полноценным контентом, проверьте работоспособность внутренних ссылок.

- Укажите полную контактную информацию компании — юридический и фактический адрес, телефон, e-mail. Детально опишите перечень предоставляемых услуг, условия доставки и оплаты.

- Обязательно укажите цены на товары и услуги в национальной валюте.

- Удостоверьтесь, что товары и услуги, предоставляемые организацией, не противоречат законодательству и моральным нормам.

- Добавьте страницу с Политикой неразглашения и защиты персональной информации клиента.

-

Используйте на сайте безопасный протокол https.

- Не запрашивайте реквизиты карточки до перехода на платежный сервис.

- Добавьте на ресурс логотипы необходимых платежных систем.

Почему счет физлица — не лучший выбор

Законодательство не запрещает ИП принимать оплату от клиентов на личный счет физического лица, на свою карточку. Прямых штрафов за это не предусмотрено. Но от такого варианта ИП лучше отказаться, потому что:

- В договоре обслуживания лицевого счета указывается, что клиент не может использовать физсчет в предпринимательских целях. Если банк заподозрит, что вы принимаете на такой счет деньги от ведения своей деятельности, он вправе предъявить претензии.

- Клиенты (юридические лица или ИП) могут отказаться перечислять деньги на личный счет. Есть вероятность, что такие деньги налоговики примут как оплату за услуги гражданина. Из-за этого ИП/ООО придется удержать НДФЛ.

- Налоговики могут признать денежные поступления на лицевой счет доходом физического лица, поэтому придется платить 13%.

Обезопасить себя от этих проблем можно, открыв расчетный счет ИП и/или используя доступные методы приема платежей для ИП.

3 способа: Как сделать оплату на сайте

Можно принимать платежи на сайте тремя способами — в ручном режиме, в автоматическом или с помощью специального скрипта. Лично я отдаю предпочтение 3му варианту, так как у него намного больше преимуществ… Смотрите сами:

1. Ручной режим — клиент видит сумму и реквизиты оплаты, переводит деньги, пишет сообщение о переводе денег и за что… Вы в ручную обрабатываете заказ и высылаете клиенту товар. Такой способ не удобен как для клиента, так и для продавца.

Плюсы:

- клиент сам оплачивает комиссию за перевод. Вам поступает та сумма, которую Вы указали!

- Не нужно ничего настраивать, достаточно указать сумму и реквизиты.

Минусы:

- ручная обработка заказов;

- сложности с оплатой, нет выбора;

- процесс оплаты занимает время;

- потерянные переводы из-за случайных опечаток.

2. Автоматический режим — клиент видит сумму и кнопку купить, нажимает на нее, заполняет небольшую форму и переходит на страницу оплаты, выбирает удобный для него способ, оплачивает! После удачной оплаты клиент попадает на страницу скачивания курса например, или получает какие-то секретные данные…

Плюсы:

- много способов оплаты

- не требует ручной обработки заказов

- быстрота и удобство

- больше продаж, чем у ручного способа

- один раз настроил и забыл…

- партнерская программа, еще больше продаж =)

Минусы:

- комиссия систем посредников

- различные настройки, требуют время и определенных знаний, но делается это один раз.

Не трудно догадаться, почему я использую именно автоматические системы (в частности Order Master 2) и именно об этом я и буду говорить дальше!

Как происходит процесс приема платежей на сайте

Если объяснить просто, то механизм приема платежей в автоматическом режиме выглядит следующим образом:

Естественно, системы приёма платежей, берут определенный процент от сделки и в настройках можно указать, кто его будет оплачивать: продавец или покупатель? Я же рекомендую взять всю комиссию на себя, в этом случае у клиентов не будет возникать вопросов «почему тут одна сумма, а тут другая»!

Самые популярные системы приёма платежей

Так кто же они, самые популярные системы приёма платежей? Огласите весь список пожалуйста =) Вот:

- Z-Payment (Работаю сам и Вам рекомендую!)

- Интеркасса

- КиберПлат

- QIWI

- RBK Money

- Робокасса

- Единая Касса w1

- SMS Coin

- PayOnline System

- Sprypay

- Assist

- LiqPay

- Яндекс.Касса

Подробные инструкции по подключению, читайте или смотрите на их сайтах… А я надеюсь Вы поняли как сделать оплату на сайте и буду закругляться! Если есть вопросы, пишите!

Преимущества электронной системы платежей

Выгода электронных сделок очевидна: магазинам не нужно тратиться на инкассацию и заботиться о хранении наличности, а пользователь получает от таких платежей целый ряд преимуществ:

- оплату можно провести из дома или любого другого места, где доступен интернет;

- практически все электронные платежные системы обеспечивают надежную защиту информации и сохранность денежных средств;

- цифровые деньги не имеют срока действия и не могут сгореть;

- электронный кошелек можно создать бесплатно, плата за его обслуживание в дальнейшем не взимается;

- ЭПС обеспечивают высокую скорость транзакций — многие платежи и переводы производятся практически мгновенно;

- все сделки в электронной платежной системе фиксируются, и вы всегда можете посмотреть историю всех платежей.

Следует учесть, что при регистрации в ЭПС, если вы хотите пользоваться всеми возможностями электронного кошелька, необходимо обязательное подтверждение личности — придется предоставить сервису персональные данные и запрашиваемые документы. Также могут возникнуть сложности с восстановлением доступа к сервису в случае утраты пароля — для возобновления работы понадобится предоставить множество сведений для подтверждения вашей личности.

К минусам ЭПС можно отнести то, что, хоть и число организаций, принимающих электронные деньги, постоянно увеличивается, еще встречаются компании, не работающие с виртуальной валютой. Недостатком также можно считать комиссии, взимаемые ЭПС: если сумма платежа достаточно крупная, эти обязательные платы могут быть существенны. Однако такие плюсы, как быстродействие, простота использования и обширный функционал перевешивают некоторые неудобства.

Реквизиты карты, необходимые для оплаты покупок в интернете

Это как раз те данные, которые нам нужно будет ввести на сайте для совершения транзакции (банковский термин денежного перевода). Они несколько различаются при работе с Российскими и зарубежными сайтами. Все реквизиты мы можем найти на лицевой и тыльной стороне нашей карты:

Номер карты – это набор цифр, расположенный по центру лицевой стороны (не путать с номером карточного счёта!). Поскольку он состоит из 16-ти цифр, не найти его невозможно. В какой-то мере это наш основной идентификатор, и только он всегда 100%-но уникален. Другие реквизиты могут дублироваться у разных владельцев карт (однофамильцы, к примеру).

Срок действия карты мы сможем найти прямо под номером. Это месяц и год, когда ваша карта перестанет действовать. Четыре цифры разделенные знаком «слэш». К примеру, 05/18. Что читается как май 2018-ого года.

Имя держателя или владельца карты

Следует обратить пристальное внимание на тот факт, что имя владельца карты следует писать всегда в той форме, в которой оно занесено на карту. То есть на том же языке, располагать имя и фамилию лишь в том же порядке. Любая неточность заблокирует вашу идентификацию, и транзакция не состоится

Не пытайтесь написать свое имя по-русски, это самая частая оплошность

Любая неточность заблокирует вашу идентификацию, и транзакция не состоится. Не пытайтесь написать свое имя по-русски, это самая частая оплошность.

Секретный код вашей пластиковой карты вы сможете найти уже на тыльной её стороне. Он состоит из трех цифр, которые находятся справа с самого края. Именуется он по-разному – CVV или CVC код. Или CVV2/CVC2. Смысл один и тот же, а различие в написании заключаются в различных платёжных системах карточки: Visa или MasterCard.

Для оплаты пластиковой картой в интернете на зарубежных ресурсах вам также может понадобиться:

- Страна;

- Город;

- Почтовый индекс;

- Тип карты.

Как правило, выдумывать тут ничего не надо – вам будет предложено выбрать нужное значение из выпадающего списка.

Возможности виртуальной карты

Виртуальная карта от Сбербанка выпускается платежной системой Visa без физического пластикового носителя. Но в остальном мало отличается от других дебетовых карт – имеет все основные реквизиты: код CVV, 16-значный номер, срок действия и т. д.

Из-за существования только в виртуальном варианте карточка не может быть использована для снятия наличных в банкомате. Но Сбербанк разрешает по ней следующие виды операций:

- оплата через интернет;

- оплата покупок в офлайн-магазинах через смартфоны;

- снятие наличных в кассах.

Пополнять карточку можно наличными, через интернет по ее номеру или реквизитам счета.

Как расплачиваться онлайн

Основное назначение виртуальной карты – оплата покупок в режиме онлайн на сайтах магазинов. На «виртуалку» можно закидывать средства непосредственно перед покупкой. Это повышает безопасность. Даже если данные карточки без физического носителя станут известны мошенникам, они не смогут воспользоваться деньгами.

Для совершения оплаты виртуальной карточкой надо выполнить 4 действия:

- Выбрать в онлайн-магазине нужные услуги/товары, добавить их в корзину и перейти к оформлению заказа.

- Выбрать способ совершения платежа – банковской картой.

- В платежной форме ввести данные виртуальной карты Сбербанка.

- Подтвердить транзакцию кодом из SMS, если сайт продавца поддерживает технологию 3D Secure.

Покупки в магазинах

Сбербанк для своих карт реализовал поддержку Google, Apple, Samsung Pay. Виртуальную карточку можно привязать к мобильной платежной системе и затем оплачивать покупки через обычные терминалы в офлайн-магазинах.

Оплата может проводиться с использованием смартфона с NFC-модулем или смарт-часов. Для совершения платежа достаточно разблокировать устройство и поднести его к терминалу. Покупка будет оплачена с карточки, выбранной в качестве активной в приложении Google/Apple/Samsung Pay.

Снятие наличных

Наличные постепенно вытесняются из оборота. Карты делают расчеты более удобными. Но все же полностью отказаться от налички пока невозможно. С виртуальной карточки Сбербанка можно снимать реальные деньги. Но потребуется учесть ряд нюансов:

- наличные с «виртуалки» выдаются только в кассах Сбербанка;

- при обращении к кассиру потребуется предъявить паспорт;

- снять наличные с чужой «виртуалки» нельзя.

Виртуальная кредитная карта

По предварительно одобренным предложениям Сбербанком выпускается виртуальная кредитная карта Momentum. Она обслуживается бесплатно, может иметь кредитный лимит до 600 тыс. р. Ставка по договору составит 23,9%, а льготный период до 50 дней.

Виртуальную кредитку можно также привязать к смартфону для оплаты покупок в офлайн-магазинах или пользоваться ею для расчетов в онлайн-магазинах.

Подробнее о кредитках Моментум можно узнать в отдельной статье «Кредитная карта Моментум от Сбербанка».

Robokassa

«Робокасса» — сервис платёжных систем, с помощью которого можно принимать оплату от клиентов на вашем сайте с помощью банковских карт, в любой электронной валюте, с помощью сервисов мобильной коммерции, платежи через банк, через терминалы оплаты и многое другое . Система работает с 2003 года и зарекомендовала себя как высоконадёжный сервис по приёму платежей.

Модули для CMS

Как и у предыдущих сервисов, у Робокассы тоже имеется большое количество готовых модулей, плагинов и скриптов для систем управления контентом, некоторые из них доступны к скачиванию. У каждого модуля имеется подробное описание подключения скрипта Робокассы к вашему сайту, будь он «самописный» или же работающий на «движке».

Способы оплаты

Оплату можно принимать с Qiwi-кошелька, Webmoney, банковских карт, терминалов оплаты, Яндекс.Деньги и многое другое:

Заглянем в бункер, раз торнадо за окном

Нужно было сделать наш платежный шлюз доступным всегда. Возросла ли пиковая нагрузка, что-то упало или ушло на обслуживание в ДЦ — конечный пользователь не должен этого замечать вообще.

Это решили минимизацией мест, где хранится состояние системы — очевидно, что stateless-приложения легко масштабировать до горизонта.

Сами приложения у нас крутятся в Docker-контейнерах, логи из которых мы надежно сливаем в центральное Elasticsearch-хранилище; друг друга они находят через Service Discovery, а данные передают по IPv6 внутри Макросервиса.

Все собранные и работающие совместно микросервисы вместе с сопутствующими службами являются Макросервисом, который предоставляет вам в итоге платежный шлюз, каким вы его видите снаружи в виде нашего публичного API.

За порядком приглядывает SaltStack, в котором описано все состояние Макросервиса.

Мы еще вернемся с подробным описанием всего этого хозяйства.

С приложениями легче.

А вот если хранить где-то состояние, то обязательно в такой базе, в которой минимальна цена выхода из строя части нод. Еще чтобы в ней не было мастер-нод с данными. Чтобы могла с предсказуемым временем ожидания на запросы отвечать. Это тут мечтают? Тогда еще чтобы ее обслуживать особо не надо было, и чтобы разработчикам-эрлангистам нравилась.

Да, разве мы еще не сказали, что вся онлайн-часть нашего процессинга на Эрланге написана?

Как многие уже, наверное, догадались выбора у нас как такового и не было.

Все состояние онлайн-части нашей системы хранится в Basho Riak. О том, как готовить Riak и не сломать себе пальцы (потому что мозг вы сломаете обязательно), мы еще расскажем, а пока продолжим дальше.

Прием денег на сайте физ лицам

Всё выше касалось подключения платежных систем для юридических лиц и ИП, а что делать физ лицам? Ведь для них эти традиционные эквайринги закрыты.

Вариантов, увы, тут не так много:

Личный кошелек

Принимать платежи прямо в свой кошелек, например, Вебмани, Юмани, Киви и т.п. А потом выводить себе на карту. Это всё хорошо, конечно, но этим вы резко ограничите своих клиентов, которые слыхом не слыхивали ни про какие вебмани, а банковские карты, которые имеются у каждого, в этом варианте вы через указанные ваше эквайринги не подключите.

Кроме того, анонимные кошельки имеют жесткие лимиты по приему денег, обычно всего около 15000 росс. руб. и ограничения по выводу. А идентифицированные – могут привести к каким-то ненужным вопросам, мол, откуда деньги?

Специальный сервис

Я нашел только один специальный сервис, который позволяет подключить прием денег на сайте физ лицам – ENOT. Он работает и с юрлицами, и с ИП, и работает с онлайн кассой по 54 – ФЗ, то есть штука универсальная.

Плюсы Енота:

- Удобный и понятный интерфейс, разберется даже новичок.

- Очень простое подключение, минимум требований, достаточно просто иметь сайт или блог.

- Сохранение приватности и анонимности платежей.

- Возможность выставлять счета вручную – типа написал сумму, сделал ссылку на счет и скинул клиенту на оплату.

- Возможность выставить счет в нужной валюте, например, клиенту из Европы можно выставить счет в привычных евро, из России – в росс. рублях.

- Есть готовые модули для основных популярных CMS и свой API для разработчиков.

- Работают и с физ лицами и с юрлицами, то есть можно начать как физлицо, а потом расшириться с сохранением привычного функционала.

- Можно выбрать кто платит комиссию: вы, клиент или 50/50%.

- Возможность подключить несколько сайтов и принимать платежи не с одного ресурса, а со всех в одном месте.

- Вывод средств на разные платежные системы, в том числе на личную банковскую карточку, юмани, payeer и т.п.

Функционал и дизайн Енота мне понравился больше даже «крутых» Яндекс Кассы и Робокассы, это реально продуманный и грамотный продукт. Я протестировал его – всё работает, деньги отправляются и приходят.

Из минусов могу отметить:

- На момент написания статьи нет модуля под Битрикс.

- Довольно высокая комиссия если принимать платежи за услуги как физ. лицо, за оплату с помощью банковских карт около 10% (!), на вывод – не меняется, стандартные 2-5% в зависимости от вывода. Правда, владельцы обещают каждый месяц пересчитывать комиссию, особенно если будет оборот, и типа может даже уменьшить до 2,5% на прием от банковских карт, но это еще не факт.

- Нет возможности выставить счет в белорусских рублях.

- Не во всех странах работает — например, мне клиент из Греции так и не смог оплатить обычной картой Visa.

Можете потестить как это работает –

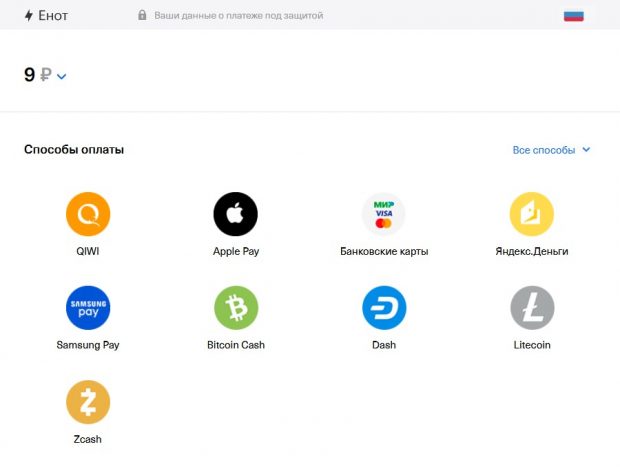

Сделать платёж

кликните на кнопку «Сделать платёж» и откроются способы приема платежей на Еноте. Примерно вот так:

О чем статья:

подключение платежной системы к сайту, как подключить онлайн платежи на сайте, подключение платежной системы, прием денег на сайте физ лицам, платежная система подключить к сайту, платежная система подключение, прием денег на сайте для физ лица, платежная система как подключить к сайту без ип.

Подключаем оплату к интернет-магазину через шлюз

Рассмотрим варианты, которые поддерживает сервис Fondy.

1. Подключение шлюза к магазину на CMS

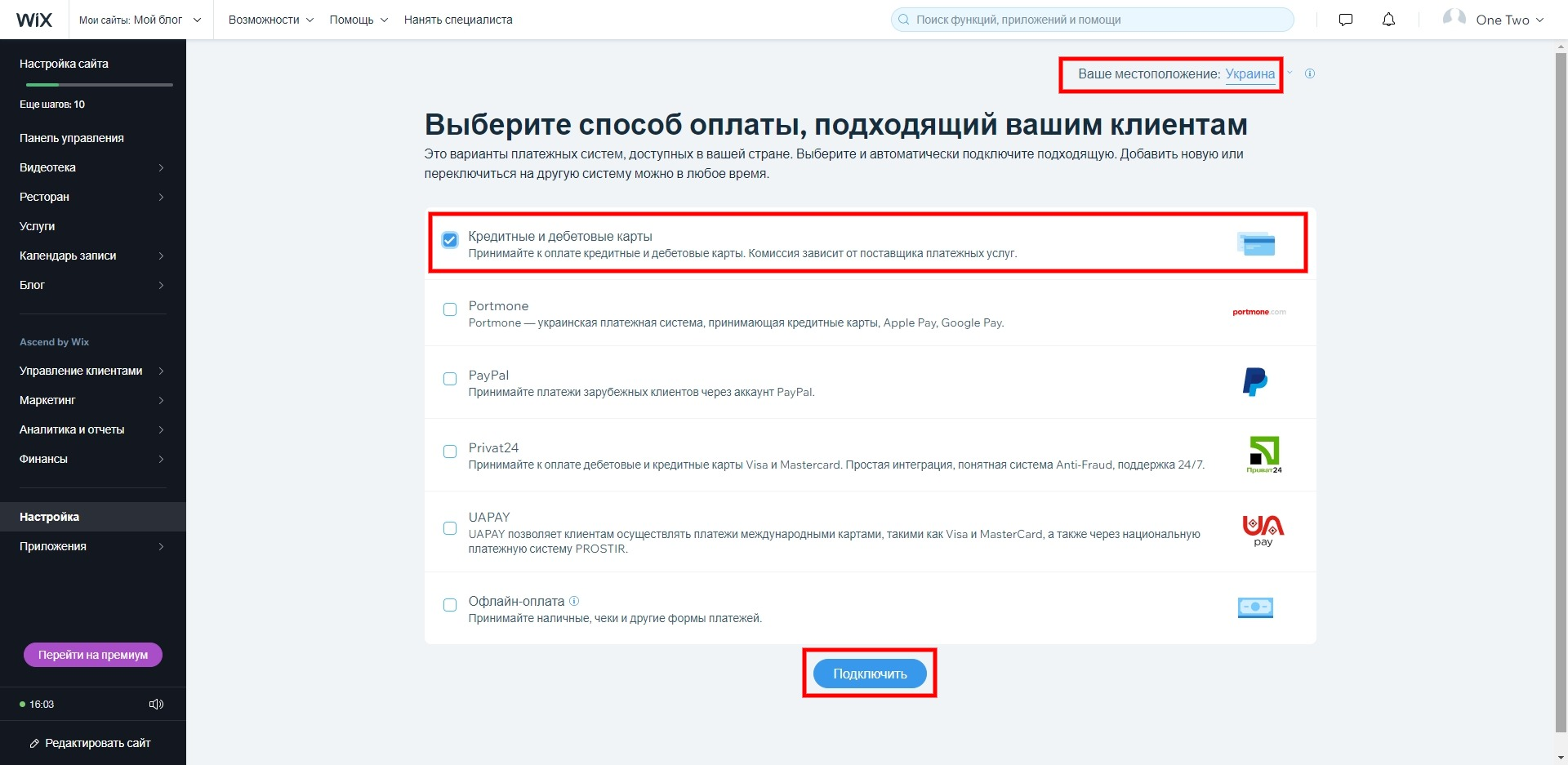

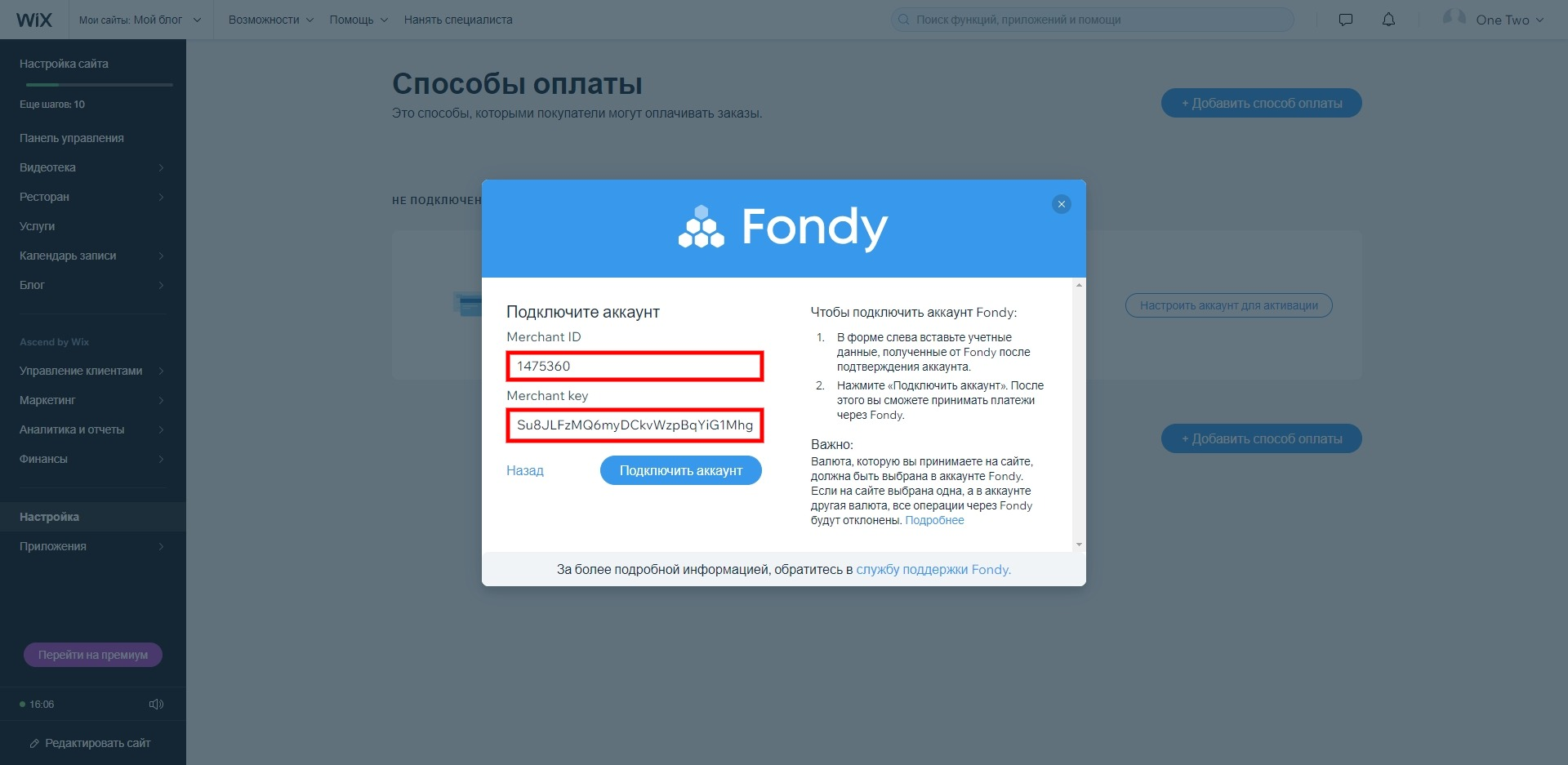

Заходим в панель администратора Wix.

Открываем раздел «Настройка» — «Прием платежей».

Проверяем, чтобы вверху отображалась корректная страна — Украина или Россия. Выбираем «Кредитные и дебетовые карты» и нажимаем «Подключить».

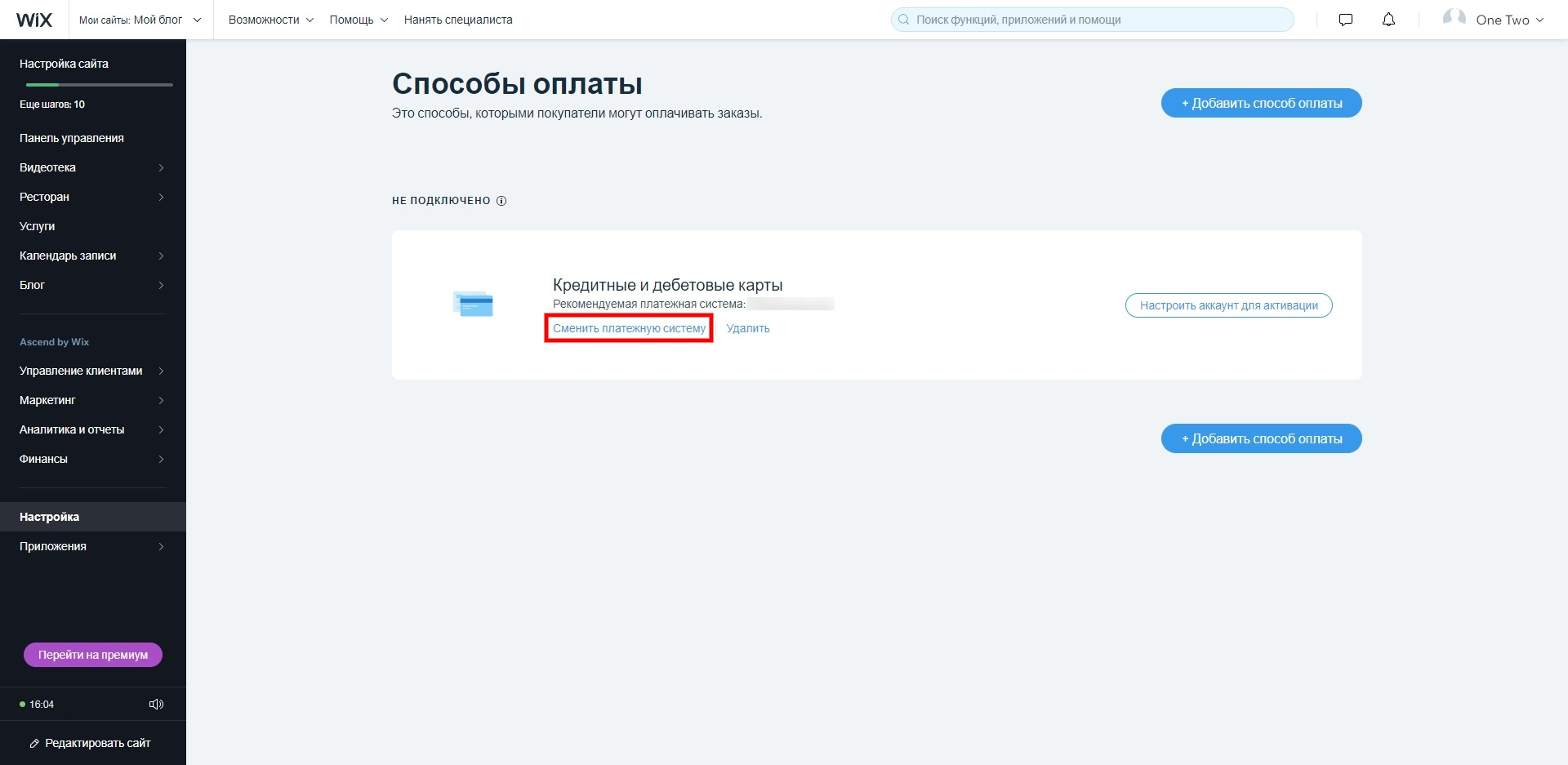

Кликаем «Сменить платежную систему».

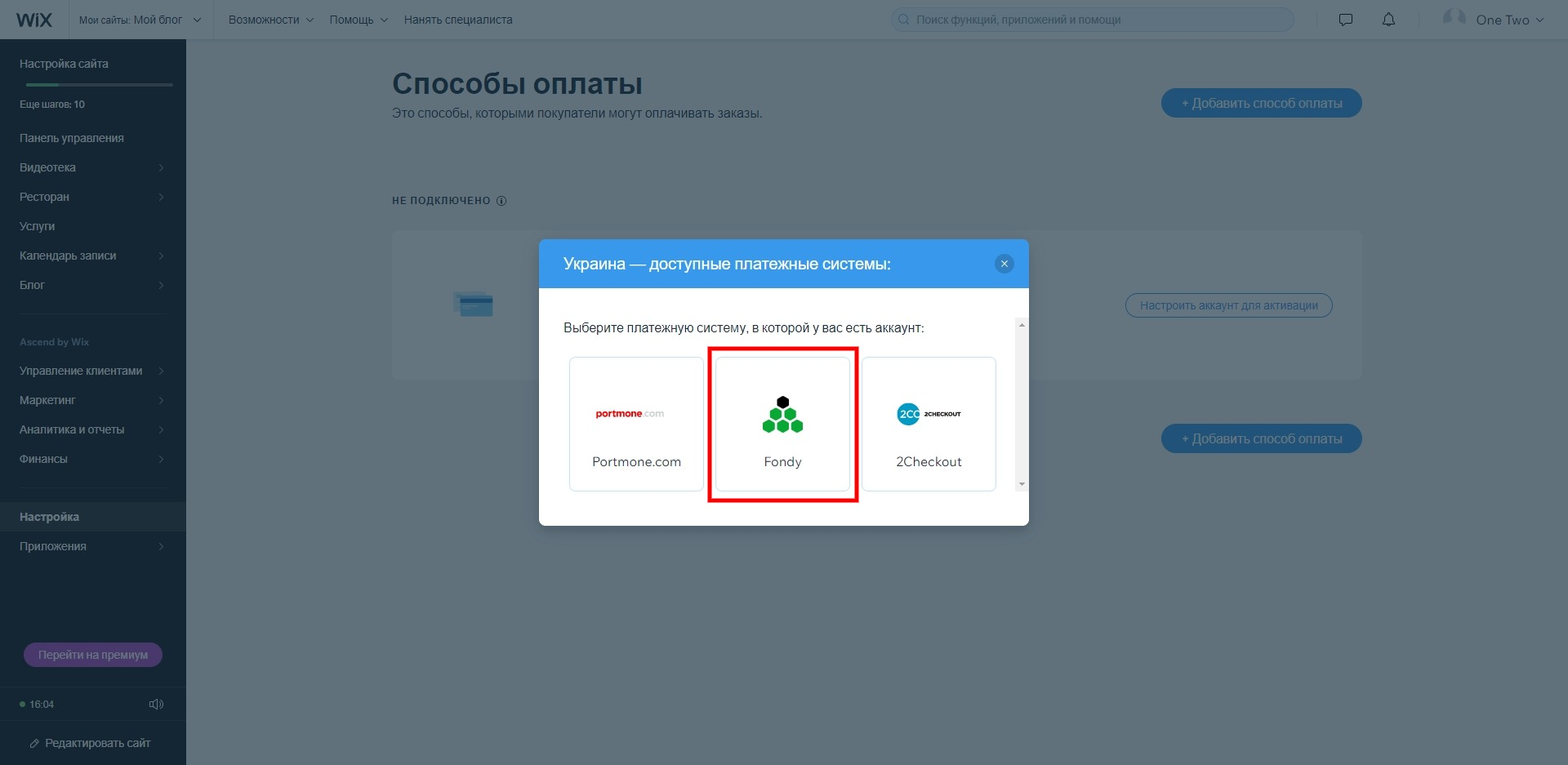

Выбираем Fondy и подключаем существующий аккаунт.

Вводим Merchant ID и Secret Key. Эти данные можно найти и скопировать в технических настройках мерчанта на сайте Fondy. Нажимаем «Подключить аккаунт».

После ввода всех настроек вы сможете добавить форму на сайт онлайн-магазина, которая будет принимать платежи с карт, сервисов Apple Pay и Google Pay и других систем.

WebMoney

WebMoney является крупнейшей финансовой организацией, услугами которой пользуются по всему миру. История этой платежной системы начала в 1998 году. За это время она успела завоевать доверие миллионов пользователей со всего света.

В чем особенности использования данной системы?

Для начала вам нужно будет зарегистрироваться, для чего от вас потребуется принятие всех условий системы. Они, кстати, довольно непростые. После этого система присвоит вам уникальный код, который носит название WMID и состоит из 12 цифр.

Транзакции или платежи в системе осуществляются мгновенно. Однако, если операции по переводу денежных средств проведена, то ее нельзя отменить. Обязательная комиссия за перевод средств составляет 0,8% от суммы перевода. Однако между кошельками одного типа нет никакой комиссии.

WebMoney является одной из самых безопасных систем. Так, можно защитить перевод средств специальным кодом протекции. Пока получатель не введет его, он не сможет получить деньги. При регистрации вам достаточно будет указать свой мобильный номер, чтобы получать смс-уведомления обо всех операциях по вашему счету.

Выводить денежные средства из данной платежной системы можно на банковскую карту. Однако для этого вам потребуется указать паспортные данные, чтобы получить необходимый аттестат системы.

Платежная система Киви Кошелек

Данная платежная система появилась относительно недавно, но уже успела получить широкую популярность. Ведь, имея лишь мобильный телефон, можно совершать самые разнообразные платежи и переводы. Интересно, что данный сервис не требует регистрации с указанием личных данных. Для того чтобы начать использовать данную систему, потребуется указать лишь номер телефона, после чего вы получите в смс-сообщении пароль от вашего кошелька. Никаких паспортных данных, все платежи происходят анонимно. Однако при выводе средств с анонимного аттестата существует лимит на их количество. Т.е., при желании выводить более 60 тыс. рублей Вам необходимо идентифицировать свой qiwi-кошелек.

Платежная система работает на JAVA приложении. Использовать ее можно с помощью мобильного телефона или обычного компьютера. Для тех, кто планирует использовать Киви Кошелек в Интернет-бизнесе, потребуется посетить сайт системы, где нужно будет выбрать графу «прием платежей». Регистрация и активация может занять некоторое время.

В системе нет комиссии на оплату счетов и вводу средств внутри Киви, но процент на вывод денег достаточно высок.

Могут ли физические лица принимать платежи на сайте без договора с платежными системами?

Вопрос о том, возможно ли принимать платежи на сайте как физическое лицо без договора с платежными системами (здесь не имеется ввиду договор-оферта, который заключается при регистрации в системе), нередко возникает у тех людей, кто занимается или планирует заниматься предпринимательством, но по каким-либо причинам не зарегистрировал юридическое лицо.

Поэтому есть смысл осветить этот вопрос в небольшом обзоре.

Сразу оговоримся, что сторону вопроса, касающуюся действующего законодательства, мы затрагивать не будем.

Важно понимать, что во-первых, необходимость платить налоги с любой предпринимательской деятельности никто не отменял. Во-вторых, в случае возникновения претензий со стороны налоговых органов за прием платежей на сайте физическим лицом, они будут касаться только его, а не используемой им платежной системы, так как в ее функции входит лишь обеспечение прохождения платежей и сохранности средств на счетах

Поэтому рассмотрим собственно техническую сторону вопроса, а именно: с помощью каких платежных систем физические лица могут принимать платежи на сайте без договора с ними, а какие платежные системы такую возможность исключают.

Тем более, что в наше время агрегаторов платежей на рынке — великое множество, а CRM-системы постоянно расширяют список способов оплаты, доступных для их пользователей.

По отношению к возможности для физического лица принимать платежи без договора с платежными системами эти системы можно условно разделить на 3 группы. В первой группе — те системы, которые вообще не работают с физическими лицами, предоставляя свой сервис лишь для предприятий и индивидуальных предпринимателей. К этой группе относятся такие платежные системы как PayOnline и PayAnyWay.

Например, платежная система Единый кошелек (WalletOne) в принципе не исключает приема платежей физическими лицами без договора, но для представителей определенных видов деятельности ею предусмотрены исключительно договорные отношения. Это операторы связи и интернет-провайдеры, системы мониторинга и слежения, лотереи, денежные переводы, торговля на рынке Форекс, туристические услуги и продажа билетов, благотворительные и социальные организации, страхование, платежные агрегаторы и обменники, предоставление кредитов и займов.

К третьей группе относится подавляющее большинство платежных систем. Они никаким образом не препятствуют ни приему платежей физическими лицами с помощью своего сервиса без заключения договора с ними, ни выводу средств, полученных в результате этих платежей.

| Платежная система | Можно ли физическому лицу принимать платежи без договора | Можно ли вывести деньги с платежей без договора |

| Z-payment | Да | Да, на банковский счет, на карту, на электронные кошельки других систем |

| Robokassa | Да | Да, на карту, Яндекс.Деньги, QIWI, WebMoney (если аттестат не ниже Персонального). |

| PayOnline | Нет | Нет |

| Единый кошелек | Да, но не для всех товаров и услуг | Да, на карты, Webmoney, Яндекс.Деньги, кошельки W1 |

| Webmoney | Да | Да |

| RBK Money | Нет | Нет |

| InterKassa | Да | Да, на карты стран СНГ или электронные кошельки |

| PayAnyWay | Нет | Нет |

| Яндекс.Деньги | Да | Да |

| QIWI | Да | Да |

Таким образом, выбор платежных систем, с помощью которых физические лица могут принимать платежи, достаточно широк. Поэтому есть смысл ориентироваться при этом выборе прежде всего на потребности и удобство большинства покупателей конкретного продающего сайта.

С сайта: https://biztips.ru/prodazhi/mogut-li-fizicheskie-lica-prinimat-platezhi-na-sajte-bez-dogovora-s-platezhnymi-sistemami.html