Как заполнить раздел 3 в декларации по ндс

Содержание:

С какими данными в бухгалтерском учете можем сравнить данные, отраженные в 7 разделе

Соответствие данных бухучета с 7 разделом Декларации по НДС:

2 графа — кредит 90 счета в части выручки от необлагаемых операций;

3 графа — дебет 20, 23, 40, 41, 44 счетов в части формирования себестоимости необлагаемых операций (включаются только использованные необлагаемые товары, работы услуги);

4 графа — кредит 19 счета в корреспонденции со счетами 01, 04, 10, 20, 23, 26, 29, 44 при включении входного НДС в стоимость материальных и нематериальных активов, работ, услуг, используемых для необлагаемых операций.

Выделить суммы, учитываемые в 7 разделе, можно организовав аналитический учет облагаемых и необлагаемых операций на соответствующих счетах.

Пример реестра подтверждающих документов по НДС

Рассмотрим заполнение реестра на примере аптеки ООО «Булат». В I квартале 2021 года организация оказывала услуги по изготовлению лекарственных препаратов и ремонту протезно-ортопедических изделий. Лекарства изготавливались по запросу городских медицинских учреждений. Общая сумма выручки по необлагаемым операциям — 500 000 рублей. Услуги по ремонту протезно-ортопедических изделий оказывались юридическим и физическим лицам на общую сумму 125 000 рублей.

Общая стоимость медицинских услуг, предоставленных аптекой, составила 625 000 рублей. Напомним, что такие медицинские услуги не облагаются НДС (ст. 149 НК РФ).

Аптека сдала в налоговую декларацию по НДС за I квартал 2021 с заполненным разделом 7 по коду операции 1010269 (реализация услуг аптечных организаций) и получила требование о представлении пояснений по льготе. В ответ на требование «Булат» представит заполненный реестр:

Как заполнить реестр документов по НДС

Порядок заполнения реестра дан в Приложении № 1 к Письму ФНС России от 12.11.2020 № ЕА-4-15/18589. Перечисляя все документы в реестре, сгруппируйте их сначала по кодам операций, затем по видам, а затем по контрагентам. Разберём заполнение по графам:

- Графа 1 — семизначный код операции, который указали в разделе 7 декларации (приложение № 1 к Приказу ФНС России от 29.10.2014 № ММВ-7-3/558).

- Графа 2 — вид, группа, направление операции внутри кода налоговой льготы. Например, медицина — услуги по обязательному медицинскому страхованию, услуги по диагностике, профилактике и лечению, услуги скорой помощи и пр.

- Графа 3 — сумма квартальной выручки по каждой операции из графы 2. В последней строке графы 3 «Всего по коду» укажите сумму выручки по всем операциям.

- Графы 4, 5, 6 — наименование/ФИО, ИНН и КПП контрагента по договору.

- Графы 7, 8, 9 — тип, номер и дата документа, подтверждающего льготу.

- Графа 10 — общая сумма операции по контрагенту или нескольким контрагентам при использовании типового договора. Выручка по графе 10 суммируется по всем операциям с одним кодом и указывается в строке «Всего по коду».

Общую сумму льготной операции укажите в строке «Всего по коду». Общую сумму по всем контрагентам укажите в строке «Всего сумма операции».

Бесплатно направить реестр документов, подтверждающих льготы по НДС

Критерии оценки риск-ориентированного подхода

При проведении камеральных проверок налоговики учитывают совокупность следующих факторов:

- уровень налогового риска, присвоенного Системой управления рисками АСК «НДС-2» (далее — СУР);

- результат предыдущих камеральных проверок деклараций по НДС на правомерность применения налоговых льгот.

СУР автоматически распределяет плательщиков НДС на три группы риска: высокий, средний, низкий. Распределение основано на данных о налогоплательщике, которые есть в налоговой. Информация о присвоенной группе риска закрыта.

| Группа риска | Критерии |

| Низкий риск |

|

| Высокий риск |

|

| Средний риск | налогоплательщики, которые не включены в группы с высоким или низким налоговым риском. |

Информация о присвоенных критериях налогового риска отображается в программном комплексе «АСК НДС-2». Результаты оценки налоговики используют при камеральных, выездных и встречных проверках.

Налоговая декларация по налогу на добавленную стоимость — НДС

При отражении в графе 1 по строке 010 операций, не подлежащих налогообложению (освобождаемых от налогообложения), под соответствующими кодами операций налогоплательщиком заполняются показатели в графах 2, 3 и 4 по строке 010.

При отражении в графе 1 по строке 010 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2 по строке 010. При этом показатели в графах 3 и 4 по строке 010 не заполняются (в указанных графах ставится прочерк).

44.3. В графе 2 по строке 010 по каждому коду операции, не подлежащей налогообложению, и операции, не признаваемой объектом налогообложения, а также операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, отражаются:

— стоимость товаров (работ, услуг), которые не признаются объектом налогообложения в соответствии с пунктом 2 статьи 146 Кодекса;

— стоимость товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации в соответствии со статьями 147, 148 Кодекса;

— стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 Кодекса с учетом пункта 2 статьи 156 Кодекса.

44.4. В графе 3 по строке 010 по каждому коду операции, не подлежащей налогообложению налогом, отражается стоимость приобретенных товаров (работ, услуг), не облагаемых налогом, а именно:

— стоимость приобретенных товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом в соответствии со статьей 149 Кодекса;

— стоимость товаров (работ, услуг), приобретенных у налогоплательщиков, применяющих освобождение от исполнения обязанностей налогоплательщика по уплате налога в соответствии со статьей 145 Кодекса;

— стоимость товаров (работ, услуг), приобретенных у лиц, не являющихся налогоплательщиками налога.

44.5. В графе 4 по строке 010 по каждому коду операции, не подлежащей налогообложению налогом, отражаются суммы налога, предъявленные при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров на таможенную территорию Российской Федерации, которые не подлежат вычету в соответствии с пунктами 2 и 5 статьи 170 Кодекса.

44.6. По строке 020 отражается сумма полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, по перечню, определенному Правительством Российской Федерации.

44.7. В соответствии с пунктом 13 статьи 167 Кодекса при получении оплаты, частичной оплаты налогоплательщиком — изготовителем товаров (работ, услуг) в налоговые органы одновременно с декларацией представляются контракт с покупателем (копия контракта, заверенная подписью руководителя и главного бухгалтера), а также документ, подтверждающий длительность производственного цикла товаров (работ, услуг) с указанием их наименования, срока изготовления, наименования организации-изготовителя, выданный указанному налогоплательщику-изготовителю федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере промышленного, оборонно-промышленного и топливно-энергетического комплексов, подписанный уполномоченным лицом и заверенный печатью этого органа.

Письмо Федеральной налоговой службы от 2 июля 2021 г. № СД-4-3/9403@ “О порядке заполнения раздела 7 налоговой декларации по налогу на добавленную стоимость”

7 июля 2021

Федеральная налоговая служба в связи с изменениями, внесенными Федеральным законом от 11.06.2021 N 196-ФЗ «О внесении изменений в статью 149 части второй Налогового кодекса Российской Федерации» (далее — Федеральный закон N 196-ФЗ), в главу 21 Налогового кодекса Российской Федерации (далее — Кодекс), сообщает следующее.

В соответствии со статьей 1 Федерального закона N 196-ФЗ пункт 2 статьи 149 Кодекса дополнен подпунктом 32.1, согласно которому не подлежат налогообложению налогом на добавленную стоимость операции по реализации следующих услуг:

услуг по реализации иностранными лицами прав на проведение чемпионата мира FIA «Формула-1», включающих в себя право на популяризацию мероприятия и право называть мероприятие российского этапа указанного чемпионата «Чемпионат мира FIA «Формула-1»;

рекламных услуг, реализуемых организацией, которая приобрела права, указанные в абзаце втором данного подпункта, на территории объекта спорта для проведения шоссейно-кольцевых автомобильных гонок серии «Формула-1» и объектов инфраструктуры, обеспечивающих функционирование указанного объекта спорта.

Вышеуказанные нормы подпункта 32.1 пункта 2 статьи 149 Кодекса вступили в силу с 11.06.2021. Однако, действие положений подпункта 32.1 пункта 2 статьи 149 Кодекса распространяется на правоотношения, возникшие с 1 января 2021 года (статья 2 Федерального закона 196-ФЗ).

Порядком заполнения налоговой декларации по налогу на добавленную стоимость, утвержденным приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме» (далее — Порядок) предусмотрено, что операции, не подлежащие налогообложению (освобождаемые от налогообложения), операции, не признаваемые объектом налогообложения налогом на добавленную стоимость, подлежат отражению в разделе 7 налоговой декларации по налогу на добавленную стоимость (далее — декларация).

До внесения соответствующих изменений в приложение N 1 к Порядку налогоплательщики вправе в разделе 7 декларации отразить операции, предусмотренные в подпункте 32.1 пункта 2 статьи 149 Кодекса, под кодом 1011213.

Одновременно ФНС России обращает внимание на то, что не является нарушением использование налогоплательщиками кода 1010200 до момента официального установления кода 1011213 для вышеуказанных операций

| Действительный государственныйсоветник Российской Федерации2 класса | Д.С. Сатин |

Что отражается в разделе 7 декларации по НДС

Получите 267 видеоуроков по 1С бесплатно:

- Необлагаемые операции, относящиеся к следующим категориям: реализация услуг медицинского характера, торговля товарами, необходимыми для профилактики инвалидности, торговля жизненно необходимыми изделиями. Также в данную категорию входят услуги по уходу за детьми, престарелыми, больными или инвалидами, услуги по перевозке пассажиров (кроме такси), ритуальные, депозитарные, государственные, архивные услуги, а также услуги, которые реализуются в области искусства и культуры.

- Операции, которые не признаются объектом налогообложения по системе НДС. В данную категорию входят операции, которые не относятся к реализационным, приватизация, реорганизация, продажа объектов жилого фонда, строительства и т.д.

- Зарубежные операции. В данной категории находятся операции, проводимые с недвижимым имуществом за пределом РФ, услуги, которые предоставляются для иностранцев и за границей. Например, юридические или консультационные услуги, услуги по разработке ПО, лицензионные услуги и т.д.

- Авансы, получаемые за товары длительного цикла. Сюда относятся все операции, подходящие под данное определение, в частности — оплата авансов за товары, сроки изготовления которых составляет 6 месяцев и более.

7 раздел отчета обязаны заполнять все плательщики и налоговые агенты по НДС. Кроме выручки от необлагаемых операций в разделе отражены использованные необлагаемые товары (работы, услуги) и входной НДС по облагаемым товарам (работам, услугам).

Для заполнения отчета по НДС необлагаемые операции поделены на следующие группы:

- не признанные объектом налогообложения;

- не подлежащие налогообложению;

- облагаемые по нулевой налоговой ставке;

- осуществляемые налоговыми агентами;

- сделки по объектам недвижимости.

Перечень содержит полный список операций, относящихся к тому или иному виду, и список статей НК или других документов, освобождающих операции от налогообложения НДС.

2 графа — кредит 90 счета в части выручки от необлагаемых операций;

3 графа — дебет 20, 23, 40, 41, 44 счетов в части формирования себестоимости необлагаемых операций (включаются только использованные необлагаемые товары, работы услуги);

4 графа — кредит 19 счета в корреспонденции со счетами 01, 04, 10, 20, 23, 26, 29, 44 при включении входного НДС в стоимость материальных и нематериальных активов, работ, услуг, используемых для необлагаемых операций.

Выделить суммы, учитываемые в 7 разделе, можно организовав аналитический учет облагаемых и необлагаемых операций на соответствующих счетах.

Код операции |

Наименование |

Сумма с НДС,руб. |

|

1010806 |

Реализация земельных участков |

3 000 000 |

|

1010242 |

Реализация монет из драгоценных металлов (за исключением коллекционных монет), являющихся валютой Российской Федерации или валютой иностранных государств |

2 000 000 |

|

1010243 |

Реализация долей в уставном (складочном) капиталеорганизаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и финансовых инструментов срочных сделок, за исключением базисного актива финансовых инструментов срочных сделок, подлежащего налогообложению налогом на добавленную стоимость |

5 000 000 |

|

1010258 |

Операции по уступке (переуступке, приобретению) прав (требований) кредитора по обязательствам, вытекающим из договоров по предоставлению займов в денежной форме и (или) кредитных договоров, а также по исполнению заемщиком обязательств перед каждым новым кредитором по первоначальному договору, лежащему в основе договора уступки |

30 000 000 |

|

1010275 |

Передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 руб. |

10 000 |

|

1010276 |

Осуществление банками банковских операций (за исключением инкассации) |

10 000 000 |

|

1010277 |

Операции по оказанию услуг, связанных с обслуживанием банковских карт |

1 000 000 |

|

1010292 |

Операции займа в денежной форме и ценными бумагами, включая проценты по ним, а также операции РЕПО, включая денежные суммы, подлежащиеуплате за предоставление ценных бумаг по операциям РЕПО |

8 500 000 |

Пример заполнения разд. 7 декларации приведен в табл. 3.

Таблица 3

Декларация по НДС в программе «1С:Бухгалтерия»

Программа автоматически формирует сразу все разделы в отчете. При необходимости не предоставляемые разделы вы можете убрать по кнопке «Еще». Затем выберите команду «Настройки» и на закладке «Свойства разделов» снимите флажки «Показывать» и «Печатать» для тех разделов, которые заполнять и сдавать не надо. Нажмите кнопку «Сохранить».

Теперь пройдемся по декларации.

Титульный лист

Реквизиты налогоплательщика и налоговой инспекции программа заполняет автоматически по данным, указанным в карточке организации (раздел «Главное» – ссылка «Реквизиты организации» или «Организации» — в зависимости от того, по скольким компаниям ведется учет в программе, с выбором вашей организации).

В реквизите «по месту нахождения (учета) (код)» программа автоматически проставляет код 214 «По месту постановки на учет организации, не являющейся крупнейшим налогоплательщиком». При необходимости код можно изменить: двойным щелчком мыши по коду открывается форма «Выбор места представления».

Пункт «Достоверность и полноту сведений, указанных в декларации, подтверждаю» заполняется по таким правилам:

-

если в сведениях об организации в разделе «Налоговая инспекция» указано, что отчетность подписывает «Руководитель», то считается, что достоверность сведений подтверждает руководитель организации;

-

если в форме сведений об организации указано, что отчетность подписывает «Представитель», то считается, что достоверность сведений подтверждает представитель налогоплательщика.

Сведения о представителе заполняются по кнопке «Заполнить».

Дата подписи отчета заполняется рабочей датой программы, которая совпадает с датой компьютера.

Раздел 1

Показатели этого раздела программа рассчитывает и заполняет автоматически по информации из других разделов декларации.

Раздел 2

Заполнение этого раздела также автоматизировано для каждого лица, по которому налогоплательщик выступает налоговым агентом по НДС.

Раздел 3

Заполнение большей части показателей Раздела 3 автоматизировано.

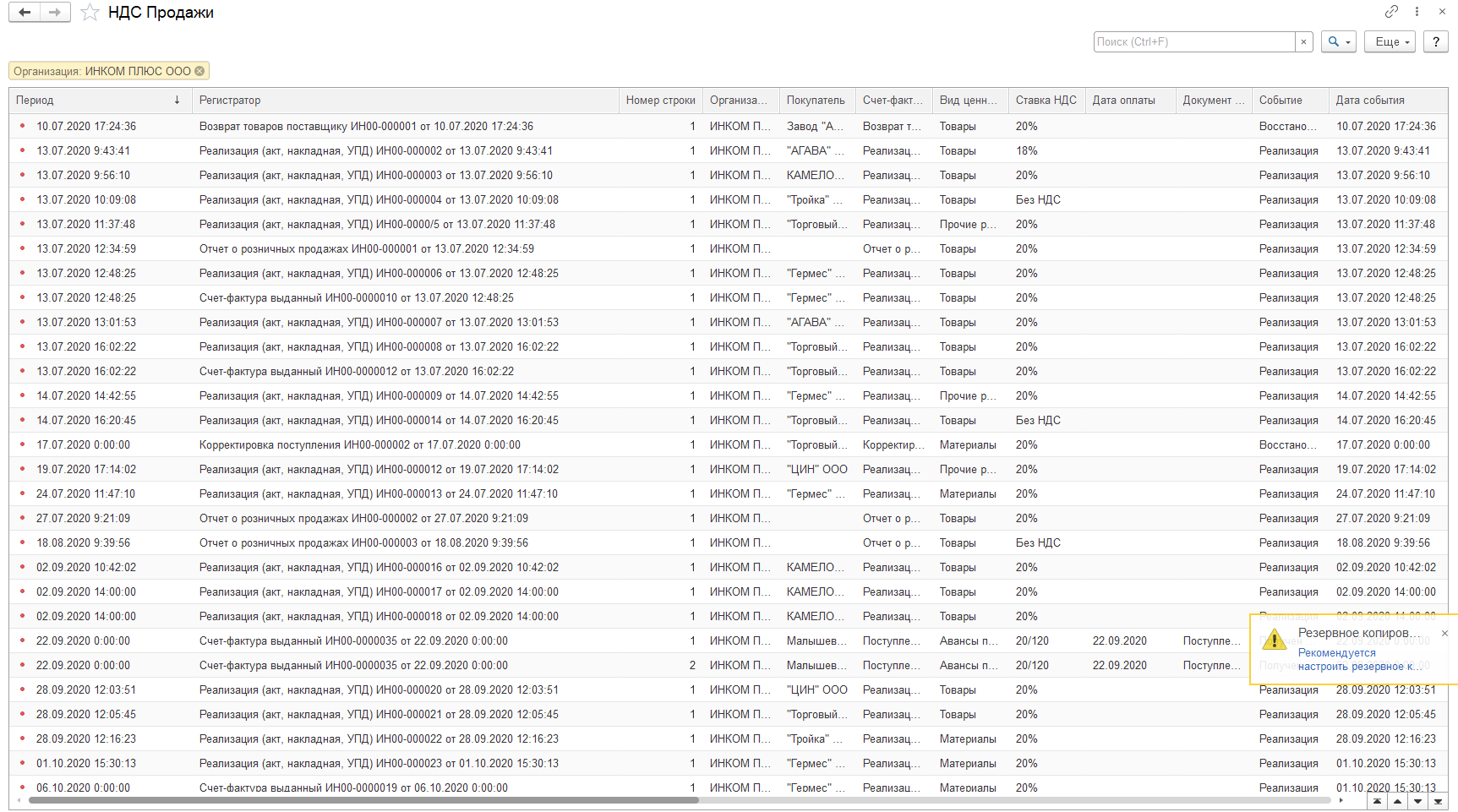

Строчки с 010 по 100 программа заполняет по данным регистра накопления «НДС продажи». Сведения в этом регистре программа формирует по проведенным документам, в которых задействован НДС при продажах. Например, это документы «Реализация товаров», «Отчет комитенту», «Возврат товаров поставщику». Чтобы проверить регистр, необходимо:

1. Зайти в программу под полными правами пользователя.

2. Включить возможность просматривать регистры в программе (значок «Сервис и настройки», расположен в правом верхнем углу, «Настройки»- «Параметры»- «Режим технического специалиста»).

Пример того, как выглядит регистр «НДС продажи»

3. Открыть регистр накопления «НДС продажи» (Значок «Сервис и настройки» – «Функции для технического специалиста»).

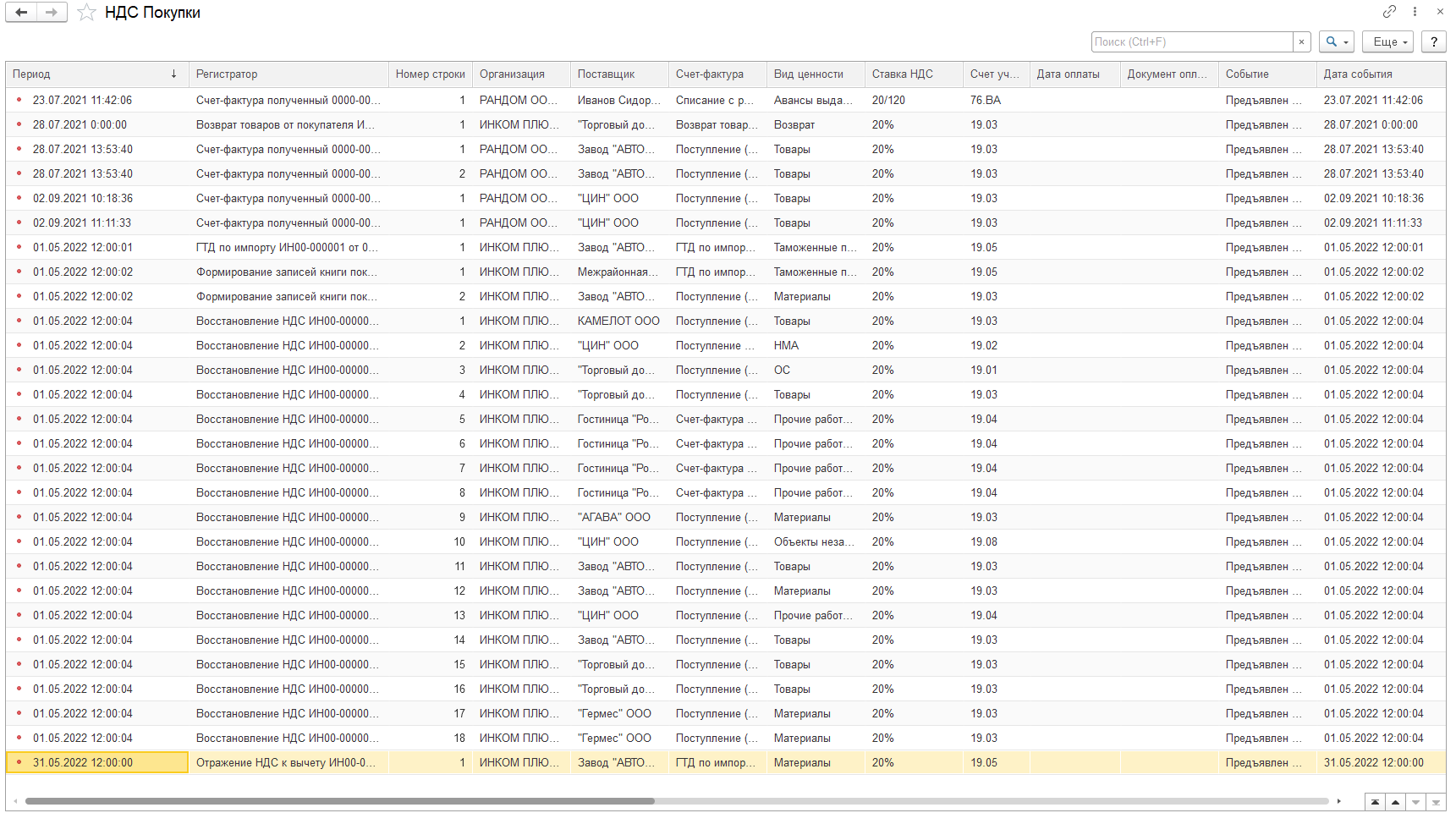

Пример того, как выглядит регистр «НДС покупки»

Значение в графе 5 по строке 118 рассчитывается как сумма величин графы 5 строк 010-080, 105-109.

Строки с 120 по 180 программа заполняет по регистру накопления «НДС покупки». Этот регистр программа формирует по проведенным документам приобретений, затрагивающим учет НДС. Например, это «Поступление товаров», «Счет-фактура полученный», «Возврат товаров от покупателя». Открывайте регистр аналогично регистру «НДС продажи».

Что такое необлагаемые операции по НДС

Для 7 раздела отчета по НДС необлагаемые операции — это операции по которым НДС не начисляется или начисляется по ставке 0%. Налогоплательщики обязаны вести раздельный учет облагаемых и необлагаемых операций по НДС.

7 раздел Декларации позволяет отслеживать компании, которые ведут как облагаемую налогом, так и необлагаемую деятельность, а также осуществлять контроль за правильностью исчисления налога такими организациями.

Основные операции, отражаемые в 7 разделе, представлены в таблице.

|

необлагаемые операции |

ст. 149 |

реализация медицинских услуг, жизненно необходимых изделий и товаров профилактики инвалидности; уход за больными, престарелыми, инвалидами; уход за детьми; архивные услуги; перевозка пассажиров (кроме такси); ритуальные услуги; продажа ценных бумаг, долей, паев, акций; депозитарные услуги; гарантийное обслуживание товаров; госуслуги; услуги организаций в области культуры и искусства; и др. |

|

операции, не признаваемые объектом обложения по НДС |

п. 2 ст. 146 |

операции, не признаваемые реализацией; передача имущества при реорганизации; передача социальных, культурных, жилищных объектов; приватизация; услуги органов власти, казенных учреждений, за счет бюджетных средств; реализация зем.участков; передача денег и имущества НКО; организационные услуги по проведению Олимпиады и чемпионата мира по футболу; продажа имущества банкротов и др. |

|

зарубежные операции |

ст. 147, 148 |

реализация товаров, которые в момент отгрузки и транспортировки находятся за рубежом; операции с недвижимостью за пределами РФ; услуги, оказываемые за границей; услуги для иностранных покупателей:

транспортные услуги на территориях иностр. государств. |

|

авансы за товары длительного цикла |

Перечень товаров с длит. циклом |

Предоплата (полная или частичная) за товары с длительным циклом (более 6 мес.) изготовления по установленному Правительством РФ перечню. |

Формирование налоговой отчетности

Для автоматического заполнения документа по данным учетной системы необходимо выполнить команду Заполнить. При выполнении данной команды программа автоматически:

- перенесет в документ отраженные в учете необлагаемые операции за соответствующий отчетный период;

- заполнит суммы входного НДС, относящиеся к каждой конкретной операции (НДС (Графа 4) — Прямой>);

- перераспределит рассчитанную ранее долю входного распределяемого НДС (рис. 3) между всеми операциями пропорционально стоимости реализованных товаров (работ, услуг, имущественных прав) (НДС (Графа 4) — Распределенный).

Если необходимо расширить список подтверждающих документов по необлагаемым (освобождаемым от налогообложения) операциям, то необходимо, пройдя по соответствующей гиперссылке в графе Подтверждающие документы, внести документ в список по кнопке Добавить. Если возникнет необходимость отразить в Разделе 7 налоговой декларации по НДС какую-либо дополнительную операцию, то следует:

- внести операцию в список по кнопке Добавить>;

- выполнить перераспределение НДС между всеми необлагаемыми операциями по кнопке Распределить НДС.

После проведения документа Формирование записей раздела 7 декларации по НДС вносятся соответствующие записи в регистр Записи раздела 7 декларации по НДС для формирования данного раздела декларации.

Таким образом в Разделе 7 декларации по НДС за II квартал 2017 года будут автоматически заполнены следующие показатели:

|

Раздел 7 декларации по НДС за II квартал 2017 года |

Данные |

|

Графа 1 |

Соответствующие коды операций по реализации оправ для корригирующих очков и оказания рекламной услуги иностранному партнеру |

|

Графа 2 |

Стоимость реализованных товаров (оправ для корригирующих очков) и оказанной рекламной услуги |

|

Графа 3 |

Стоимость приобретенных оправ для корригирующих очков |

|

Графа 4 |

Сумма входного НДС по услуге по аренде офисного помещения, относящаяся к операции реализации оправ для корригирующих очков в размере 6 571,82 руб., а также сумма входного НДС по дополнительным расходам, связанным с приобретением оправ для корригирующих очков (например, расходам на доставку), в размере 573,47 руб. |

Напомним, что согласно пункту 44.2 Порядка заполнения Раздела 7 декларации при отражении в графе 1 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

Поскольку в письме ФНС России от 26.01.2017 № ЕД-4-15/1281@ не содержится конкретных указаний относительно того, как именно должен заполняться данный реестр (в целом по контагенту или в разрезе каждой операции), в программе реализовано пооперационное заполнение.

По кнопке Печать можно выполнить печать данного Реестра подтверждающих документов для направления в налоговый орган. Электронный формат для Реестра в настоящий момент не утвержден.

Нюансы в заполнении раздела

Для всех кодов в разделе выделены определенные строки. Многие налогоплательщики совершают ошибку при заполнении бланка, используя в нескольких строках одинаковый код, отображающий вид проводимых операций. В действительности код операции в декларации по НДС в разделе 7 к графам 1–4, указывать следует лишь в одной строке — напротив всей суммы, которая относится к операциям с одинаковым кодом. Стоит знать, что этот код использовать можно лишь по реализации, но не приобретению.

Если компания осуществляет продажу необлагаемого налогом товара или же приобретенного у контрагента, имеющего освобождение от налога, стоимость товара обязательно следует занести в графу 3.

Можно ли не отвечать на требование налоговой по льготам

Налоговики запрашивают пояснение практически по всем декларациям с заполненным разделом 7. При этом они ссылаются на п. 6 ст. НК РФ. Но эта статья разрешает истребовать пояснения и документы именно по льготным операциям, а не по всем, которые освобождены от НДС или не признаются объектами налогообложения (ст. 146, 149 НК РФ). При истребовании органы должны опираться на понятие «льготы», закреплённое в п. 1 ст. НК РФ.

Требовать подтверждения права на льготу налоговая может, только если организация на самом деле имеет преимущества перед другими налогоплательщиками. Иными словами, операции облагаются налогом не у всех, а только у компаний из определённых категорий. Например, не облагаются налогом и не являются льготными операции по продаже земли, гарантийному ремонту, распространению рекламных материалов стоимостью до 100 рублей за штуку, получению процентов по займам.

По таким операциям налоговики не вправе запрашивать документы (письма Минфина от 11.02.2019 № 03-07-07/8029 и от 03.12.2014 № 03-07-15/6190, п. 14 постановления Пленума ВАС РФ от 30.05.2014). Привлечь к ответственности и оштрафовать за непредставление пояснений в этом случае нельзя.

Игнорировать требование налоговой мы не рекомендуем. Следует хотя бы направить письмо с отказом в представлении документов или представить пояснение с документом-обоснованием. Например, если вы продаёте необлагаемую медтехнику, таким документом будет регистрационное удостоверение.

Письмо об отказе в представлении документов должно содержать ссылку на статью, в соответствии с которой операцию нельзя признать льготной. Вот пример:

«В соответствии с пп. 6 п. 2 ст. 146 НК РФ операции по реализации земельных участков и долей в них не признаются объектом обложения НДС. Отсутствие таких операций в перечне объектов налогообложения не является налоговой льготой. Правом не начислять НДС с выручки от продажи земельных участков могут пользоваться любые организации без каких-либо ограничений. В связи с этим ООО “Звезда” уведомляет об отказе представить документы, указанные в требовании от 12.04.2021 № 321».