Внесение изменений в учредительные документы юл

Содержание:

Вторая страница

Эта страница продолжает предыдущую, поэтому нумерация пунктов начинается с цифры «4». Здесь можно выбрать нужное значение в случае изменения уставного капитала общества. Пункт 5 предназначен для акционерных общества, поэтому для ООО он не заполняется.

В пункте 6 проставляется отметка в отношении решения о смене места нахождения юридического лица:

- «1», если решение принято;

- «2», если решение отменено.

Ниже следует справочная информация о наличии корпоративного договора, доступе к сведениям о лицензиях ООО и его правопреемниках. Здесь же можно внести, изменить, исключить адрес электронной почты организации.

Сведения в уставе и их изменение

Устав — это учредительный документ ООО. Часть положений включается в него по требованию законодательства. Такие сведения перечислены в пункте 2 статьи 12 закона № 14-ФЗ от 8 февраля 1998 года. Это информация о названии, о местонахождении и уставном капитале общества, об органах правления, о порядке передачи доли и выходе участника, а также о хранении документов и предоставлении информации собственникам.

Другие положения могут быть внесены в устав по желанию учредителей — это так называемые диспозитивные нормы. Суть в том, что закон предлагает определенные варианты, а бизнесменам предстоит выбрать подходящий. Если выбор не сделать, то будет работать вариант «по умолчанию». Например, в общем случае многие решения принимаются большинством в 2/3 голосов, но в уставе можно установить больший порог. Таким же образом можно запретить прием в ООО третьих лиц, закрепить право участника на выход из общества и прописать другие важные положения.

Данные обо всех юридических лицах содержатся в государственном реестре — ЕГРЮЛ. При регистрации ООО в него вносится ключевая информация о новой организации, и в дальнейшем обществу нужно следить за ее актуальностью. Часть этих сведений может содержаться в уставе. В частности, это такая информация:

Наименование организации (полное или сокращенное). ООО может изменить свое наименование в любое время

Важно понимать, что в этом случае мало внести изменения в устав — придется делать новую печать, открывать счет в банке, информировать контрагентов, перерегистрировать кассовую технику, переоформлять лицензии и все внутренние документы.

Сведения о местонахождении. В уставе может быть прописан точный адрес ООО, а может быть указан только населенный пункт

Внесение изменений в ЕГРЮЛ при смене адреса необходимо провести и в том, и в другом случае. А вот менять устав нужно не всегда. Если в нем указан точный адрес, то внесения изменений в учредительный документ не избежать. Если же в качестве места нахождения указан город (или другой населенный пункт), и ООО меняет адрес в его пределах, то изменения в устав вносить не нужно.

Изменение уставного капитала. Общество может, а иногда и обязано, увеличить уставный капитал или уменьшить его.

Кардинальное изменение видов деятельности, если они прописаны в уставе. Закон не обязывает учредителей перечислять направления деятельности, которыми имеет право заниматься ООО. Разрешена любая деятельность, нужно лишь выбрать ОКВЭД и сообщить об этом ФНС, а в отдельных случаях — получить лицензию. Однако по своему желанию бизнесмены могут внести в устав ограничивающий список видов деятельности. И если затем требуется его расширить, то приходится менять устав.

Бесплатный подбор ОКВЭД

Часть данных из устава не попадает в ЕГРЮЛ, тем не менее их изменение также нужно регистрировать. Например, это могут быть:

- Диспозитивные нормы. Допустим, изначально в уставе было прописано, что нельзя увеличить уставный капитал общества за счет имущества третьих лиц. Но со временем возникла необходимость ввести в состав ООО нового участника. Чтобы это осуществить, надо зарегистрировать изменение устава.

- Изменения, которые вносятся в устав для его приведения в соответствие с действующим законодательством. В частности, организации, созданные до середины 2009 года, в соответствии с законом № 312 от 30 декабря 2008 года, должны привести устав в порядок. Иначе никакие иные изменения зарегистрированы не будут. Однако до сих пор перерегистрацию прошли не все общества.

- Изменения, необходимость которых возникает после принятия новых законов. Например, с 2014 года действуют поправки в Гражданский кодекс, в соответствии с которыми решение участников собрания, а также их состав, нужно удостоверять нотариально. Есть оговорка — если иной способ не закреплен в уставе. Поэтому будет разумно прописать, что решения принимаются единогласно или определенным большинством. Или же что необходимо фиксировать собрание на видео либо любой иной вариант, который подтвердит итоги собрания. И тогда не придется приглашать нотариуса для заверения протокола.

Мы перечислили примеры того, когда приходится корректировать устав. Если же меняются сведения, которые в нем не содержатся, то производится регистрация изменений в ООО без внесения их в устав. То есть обновляется информация только в ЕГРЮЛ. Типичный пример — перераспределение долей учредителей, не затрагивающее размер уставного капитала.

Как заполнить Р13001

Титульный лист

Что нужно отметить в бланке:

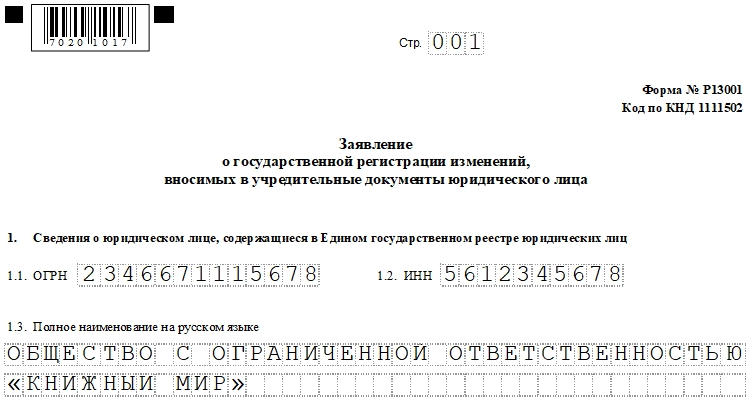

- Номер страницы.

- ОГРН и ИНН компании.

- Полное название фирмы на русском языке. Писать нужно так, как обозначено в ЕГРЮЛ.

К сведению! Согласно ч. 2 ст. 5 ФЗ №312-ФЗ от 20 декабря 2008 года уставы обществ, сформированных до 1 июля 2009 года, должны быть приведены в соответствие с ч. 1 ГК РФ. Таким образом, если корректировки вносятся в устав именно на этом основании, то нужно поставить «галочку» в предназначенное для нее поле.

Если изменилось название ЮЛ

На титульном листе требуется указать название действующее, а на листе «А» — уже новое, планируемое. Названия указывают полное и сокращенное. Например, «Общество с ограниченной ответственностью «Книжная лиса» и «ООО «Книжная лиса».

В данной ситуации также нужно заполнить лист «М» (он предназначен для информации о лице-заявителе). О нем рассказано ниже.

Компания сменила юридический адрес

При изменении в уставе юрадреса также требуется подать заявление. Оно будет состоять из титульного листа, листа «Б» и листа «М».

На листе «Б» нужно написать, кроме его номера:

- Почтовый индекс.

- Код субъекта РФ. Если коды субъектов «77» или «78», то пункт «4» — «Город» — заполнять не нужно.

- Измененный адрес.

В организации изменился или добавился ОКВЭД

Заполняют титульник, листы «Л», «М».

Возможен ряд ситуаций:

- При включении новых видов деятельности требуется внести их ОКВЭДы на первую страницу листа «Л», в графы для обозначения кодов второстепенных видов деятельности, а вторую страницу — не трогать.

- При удалении видов деятельности нужные коды отмечают на странице 2 листа «Л» (в ‘Кодах дополнительных видов деятельности»).

- Если требуется поменять основной вид деятельности, то новый код обозначают на первой странице листа «Л» в графе для главного вида. Прежний шифр пишут в аналогичной графе на второй странице листа «Л». Если прежний код вида деятельности остается как второстепенный, то его надо вписать в соответствующую графу на странице 1 листа «Л».

Что важно помнить! Компания может выбрать только один код основного вида деятельности. Если устав юрлица содержит фразу «Общество вправе осуществлять иные виды деятельности, не запрещенные законом», то, чтобы изменить коды ОКВЭД, нужно применять форму Р14001

Если устав юрлица содержит фразу «Общество вправе осуществлять иные виды деятельности, не запрещенные законом», то, чтобы изменить коды ОКВЭД, нужно применять форму Р14001.

Если организация расширяется и создает филиал

Если компания решила создать филиал, то при внесении в устав каких-либо изменений, касающихся этого, сведения вносят в титульник и листы «К» и «М».

На листе «К» требуется отметить:

- Код филиала или представительства: «1» или «2» соответственно.

- Основание для заполнения.

- Название.

- Адрес.

Если открывается несколько филиалов или представительств, то лист «К» должен быть заполнен на каждый объект.

Если же при открытии филиала или представительства в устав не вносят никаких изменений, то заполняют форму Р13002.

Если изменился размер уставного капитала

При увеличении или уменьшении в обществе суммы уставного капитала (далее- УК) нужно заполнить титульный лист, листы «М», «В» и другие — буква листа зависит от категории, к которой принадлежит участник ЮЛ.

Их список:

- «Г», если компания из России;

- «Д» — иностранная;

- «Е» — физлицо;

- «Ж» — субъект РФ или муниципальное образование;

- «З» — орган госвласти или местного самоуправления.

Особенности заполнения указанных листов:

В разделе «1» листа «Г» указывают нужный код. От него зависит, какие разделы понадобится заполнить:

- «1» – вносят информацию в пункты «3» и «4»;

- «2» – в пункт «2»;

- «3» – в пункт «2», пункт «3» (если изменилась информация об участнике) и/или пункт «4» (при изменении доли участника в УК).

Информацию в листы «Д», «Е», «З» вносят аналогичным образом.

В разделе «1» листа «Ж» указывают один из нижеприведенных кодов (и далее остальные):

- «1» – вносят информацию в пункты «2», «3», «4»;

- «2» – в пункт «2»;

- «3» – в пункт «2», пункт «3» (если поменялись сведения об участнике) и/или пункт «4» (при изменении доли участника в УК).

Лист «М», обязательный для заполнения

Здесь нужно указать данные о лице, которое заполнило заявление:

- Код заявителя: «1» — глава организации, «2» — лицо, функционирующее от имени ЮЛ без доверенности, «3» — если лицо действует на основании полномочия, установленного ФЗ, актами госорганов или актом органа местного самоуправления.

- ОГРН, ИНН компании.

- Название компании полностью.

- Данные о заявителе.

- Паспортные данные.

- Адрес места жительства.

- Контактные данные.

На третьей странице листа «М» лицо должно вписать свое ФИО и поставить подпись. Также указывают, кто заверил подпись, и ИНН.

Юридическое лицо — внесение изменений в учредительные документы и ЕГРЮЛ

С 25 ноября 2020 года изменилась форма подачи документов в ФНС для внесения изменений в учредительные документы и ЕГРЮЛ. Если раньше использовались формы р13001 и р14001, теперь работает единая форма и для внесения изменений в Устав, и для внесения изменений в ЕГРЮЛ — форма р13014. Новая форма Р13014 утверждена Приказом ФНС России от 31.08.2020 N ЕД-7-14/617@.

Существует два способа для смены единственного учредителя в обществе с ограниченной ответственностью: это купля-продажа доли или последовательный вход нового участника и выход старого.

Мы рассмотрим второй вариант, так как им пользуются чаще всего из-за его невысокой стоимости. Однако, по времени вся процедура займет от 1 месяца.

Отчуждение доли

При смене учредителя в результате продажи доли происходит переход права собственности на неё. В зависимости от того, кто станет новым собственником доли, порядок оформления продажи будет разным.

1. В порядке преимущественного права. Преимущественное право на покупку доли закон предоставляет действующим участникам общества. Кроме того, такое право может быть и у самого общества, если это положение прописано в уставе.

Предложение выкупить долю участник должен направить на имя других собственников и руководителя. На то, чтобы принять предложение и выразить согласие, у общества и участников есть 30 дней (устав может предусматривать другой срок направления акцепта). Если согласие не было получено, то преимущественное право утрачивается.

2. Продажа доли третьему лицу. При отказе участников или общества приобрести долю она может быть предложена третьему лицу. Причём цена продажи доли не может быть ниже той, которая была заявлена в оферте для участников в рамках преимущественного права.

Что касается сделок дарения или мены доли, а также соглашения об отступном, то здесь надо проверять устав на наличие запретов и ограничений. Например, если приобретателем доли будет действующий участник, то устав может содержать запрет на изменение соотношения долей или ограничивать их размер. Если же новым собственником доли предполагается третье лицо, то устав может прямо запрещать отчуждение доли или требовать согласия на это от участников или самого общества.

За некоторым исключением, сделки с отчуждением доли в ООО заверяет нотариус. Он же обязан в течение двух рабочих дней со дня удостоверения сделки направить в налоговую инспекцию заявление по форме Р13014.

Основные источники увеличения уставного капитала

Акционеры (участники) предприятия вправе принять решение об увеличении уставного капитала. В бухгалтерском учете записи по операциям увеличения уставного капитала производятся только после внесения изменений в учредительные документы и их регистрации в установленном порядке.

Поскольку речь идет о работающем предприятии, то увеличение уставного капитала возможно как за счет дополнительных вкладов участников, так и за счет накопленного на момент увеличения уставного капитала имущества самого предприятия. На это прямо указывают соответствующие нормы Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон об АО) и Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО):

- уставный капитал акционерного общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. Увеличение уставного капитала общества путем размещения дополнительных акций может осуществляться за счет имущества общества. Увеличение уставного капитала общества путем увеличения номинальной стоимости акций осуществляется только за счет имущества общества (п. п. 1 и 5 ст. 28 Закона об АО);

- увеличение уставного капитала ООО может осуществляться за счет имущества общества, и (или) за счет дополнительных вкладов участников общества, и (или), если это не запрещено уставом общества, за счет вкладов третьих лиц, принимаемых в общество (п. 2 ст. 17 Закона об ООО).

Увеличение уставного капитала отличается от его первоначального формирования тем, что, во-первых, капитал дополняется внутренними источниками, а именно средствами добавочного капитала и нераспределенной прибыли предприятия, а во-вторых, у акционерных обществ к внешним источникам добавляется недостижимый на этапе учреждения способ — конвертация выпущенных обществом облигаций в акции.

В Письме Минфина России от 19.01.2007 N 07-05-06/16 рекомендовано при отражении в бухгалтерском учете и отчетности операций, связанных с увеличением в установленном порядке уставного капитала общества, руководствоваться Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций <1> (далее — Инструкция по применению Плана счетов), в том числе характеристиками счетов бухгалтерского учета 75 «Расчеты с учредителями» и 83 «Добавочный капитал».

<1> Утверждена Приказом Минфина России от 31.10.2000 N 94н.

При увеличении уставного капитала кредитуется счет 80 «Уставный капитал» и дебетуются следующие счета:

- 83 «Добавочный капитал» — на сумму добавочного капитала, направляемого на увеличение уставного капитала;

- 84 «Нераспределенная прибыль (непокрытый убыток)» — на сумму нераспределенной прибыли, направляемой на увеличение уставного капитала;

- 75 «Расчеты с учредителями» — на сумму дополнительных акций (вкладов).

Несмотря на то что увеличение уставного капитала за счет взносов его акционеров (участников) отражается в учете аналогично его формированию при учреждении предприятия, хронологический порядок записей иной. Операция увеличения уставного капитала совершается заключительной, после поступления всех взносов от акционеров (участников), в отличие от операции формирования уставного капитала, при котором аналогичная запись совершается первой. Подобный порядок продиктован особенностями процедуры увеличения уставного капитала и обусловлен тем, что изменения и дополнения в уставе общества подлежат государственной регистрации и приобретают силу для третьих лиц с момента такой государственной регистрации (п. 2 ст. 14 Закона об АО, п. 2.1 ст. 19 Закона об ООО)

В частности, на этот момент обращено внимание в Письме Минфина России от 09.04.2007 N 07-05-06/86. Поступающие в оплату средства акционеров (участников) до момента регистрации изменений устава числятся в привлеченных источниках на счете 75 «Расчеты с учредителями» и не увеличивают размер чистых активов предприятия

А теперь — более подробно о каждом из способов увеличения уставного капитала.

Как соотносятся УК и доля участника

Уставный капитал складывается из номинальной стоимости долей всех собственников. Доля может быть выражена в процентном отношении или в дробях. Сумма долей всех участников должна быть 100% или единица.

Каждая доля имеет номинальную и действительную стоимость. Номинальная стоимость — это вклад учредителя в денежном выражении. Например, если два участника открыли ООО с минимальным капиталом и владеют им в равных частях, то номинальная стоимость доли каждого из них будет составлять 5 000 рублей.

Действительная стоимость доли рассчитывается исходя из того же процента (или дроби), но применяется он не к УК, а к сумме чистых активов общества. Когда участник выходит из его состава, он должен получить часть имущества ООО, пропорциональную его вкладу в уставный капитал. Стоимость этого имущества по данным бухгалтерского учета и будет равна действительной стоимости его доли.

Бухгалтерские проводки при внесении денег для формирования УК

Учет расчетов по формированию УК ведется на сч. 80 «Уставный капитал». В данном случае он корреспондирует со сч. 75 «Расчеты с учредителями» и (в зависимости от выбранного варианта) со счетами по учету денежных средств (50, 51, 52).

Проводка Дт 75.1 — Кт 80 формирует задолженность учредителей по вкладам в УК.

Далее возможны различные способы оплаты УК деньгами.

Учредитель может сначала внести деньги в кассу: Дт 50 — Кт 75.1.

Затем они сдаются на расчетный счет: Дт 51 — Кт 50.

Также учредитель может сразу перечислить деньги на расчетный счет: Дт 51 — Кт 75.1.

Если учредитель является нерезидентом, то он имеет право внести вклад в иностранной валюте. Это следует из законодательства о валютном контроле (ст. 6 закона «О валютном регулировании» от 10.12.2003 № 173-ФЗ): Дт 52 — Кт 75.1.

В этом случае появляются курсовые разницы. В соответствии с п. 14 ПБУ 3/2006 эти разницы следует относить на добавочный капитал (сч. 83):

- Дт 75.1 — Кт 83 — в случае если курс валюты вырос и возникшие разницы являются положительными;

- Дт 83 — Кт 75.1 — в случае падения курса валюты и возникновения отрицательных разниц.

Отсюда видно, что курсовые разницы, возникшие при падении курса валюты в данном случае необходимо компенсировать за счет добавочного капитала. Но у вновь создаваемой организации добавочный капитал, как правило, еще не сформирован. Поэтому до пополнения добавочного капитала у предприятия может образоваться отрицательное сальдо по сч. 83.

Налоговые последствия внесения денег для формирования УК

Получение взносов в УК не формирует налоговую базу по прибыли на основании подп. 3 п. 1 ст. 251 НК РФ. В данной статье указано, что внесение любого имущества (к которому в соответствии с п. 2 ст. 130 ГК РФ относятся и денежные средства) в качестве взносов в УК не увеличивает облагаемую базу.

Взносы в УК не облагаются и НДС, т. к. в соответствии с подп. 4 п. 3 ст. 39 НК РФ они не являются реализацией.

Курсовые разницы в данном случае также не оказывают влияния на налог по прибыли (п. 1 ст. 277 НК РФ). В данной статье указано, что получение оплаты за размещаемые акции или доли не приводит к возникновению у эмитента прибыли (убытка).

Следовательно, внесение денег в качестве взноса в УК не оказывает никакого влияния на налогообложение юридического лица.

Как заполнить?

Увеличение уставного капитала всегда отражается в учредительной документации ООО. Прежде всего, соответствующие изменения прописываются в уставе хозяйственного общества.

Чтобы обеспечить законность внесенных корректировок, необходимо оформить заявление, составляемое по форме Р13001, и направить его в налоговую службу.

Иными словами, данная форма носит уведомительный характер и является основанием для официальной регистрации определенных корректировок, фиксируемых в ЕГРЮЛ. Речь идет об изменении учредительных данных организации.

Чтобы составить Р13001 для уведомления ФНС об увеличении УК юрлица, потребуется заполнить определенные страницы этой документальной формы. Порядок внесения надлежащих сведений рассматривается ниже.

Титульная страница: особенности заполнения

Как и во многих других официальных формах, титульный лист заявления Р13001 содержит основные сведения о юрлице-заявителе.

Здесь указывается полное наименование ООО, зафиксированное в ЕГРЮЛ, а также его регистрационный и налоговый номера (ОГРН, ИНН).

Во втором пункте отметка не проставляется, если устав юрлица уже менялся согласно актуальным нормам законодательства.

Номер данной страницы – 001. Нумеровать страницы следует только трехзначными номерами в сквозном порядке.

Название юрлица и его организационно-правовую форму нужно прописывать полностью (например, общество с ограниченной ответственностью, а не сокращенное обозначение ООО).

Кавычки названия проставляются в отдельных клетках. Слова/буквы переносятся без черточек на следующие строки. Пробел между словами обозначается пустой клеткой.

Исправления/помарки не разрешаются (если ошибки все же допускаются, заново придется переписывать).

Лист В

Если регистрируемые изменения непосредственно связаны с увеличением уставного капитала, следует надлежащим образом заполнить лист В.

Номер этой страницы в заявлении – 002. Лист А и Лист Б заполнению не подлежат, если адрес ООО и местонахождение его исполнительного органа не меняются.

В первом пункте проставляется цифра, обозначающая соответствующую разновидность уставного капитала. К примеру, если меняется величина уставного капитала, отмечается значение 1. Складочному капиталу соответствует значение 2. Для уставного фонда предусматривается значение 3, а для паевого фонда – значение 4.

Во втором пункте проставляется значение 1, поскольку речь идет о регистрации увеличения УК. Уменьшению УК соответствует значение 2. Новый размер уставного капитала (после увеличения) прописывается в третьем пункте.

Незаполненные клетки нулями/прочерками не заполняются.

В четвертый и пятый пункты сведения не вносятся, поскольку они предназначены для ситуации уменьшения капитала.

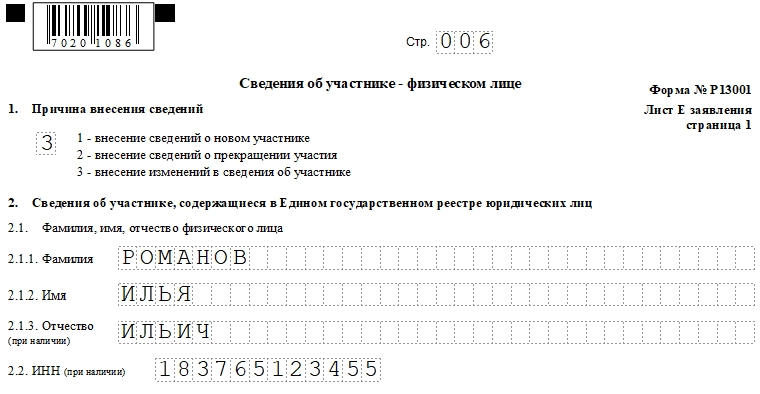

Лист Е

Это приложение (лист Е) подлежит заполнению, если регистрируемое увеличение УК осуществляется путем внесения физлицами или единственным участником дополнительных средств.

Номер данной страницы – 003. Другие приложения (Лист Г, Лист Д, Лист Ж, Лист З) будут заполняться, если предполагается внесение надлежащих сведений для юрлиц.

Примечательно, что заполняемый лист Е включает две страницы (первая, вторая).

Первый пункт на первой странице отмечается значением 3, поскольку регистрируются изменения определенных данных об участнике.

Второй пункт на этой же странице заполняется, если участник не является новым для юрлица-заявителя, а сведения о нем уже присутствуют в базе ЕГРЮЛ.

Затем следует перейти на вторую страницу данного приложения, где в четвертом пункте прописываются обновленные значения стоимости и процента доли, принадлежащей этому физическому лицу.

Если средства вносятся в УК новым участником-физлицом, для него следует использовать отдельный (чистый) лист Е.

В первом пункте первой страницы проставляется значение 1, а все нужные сведения, соответственно, приводятся в третьем пункте этой же страницы. На второй странице этого же листа отмечаются стоимость/процент доли для нового физлица-участника.

Лист М

Данное приложение в заявлении Р13001 всегда заполняется в обязательном порядке. Нужные сведения отмечаются на всех трех страницах Листа М.

Если заполняемая документация направляется руководителем юрлица (так бывает часто), первый пункт первой страницы отмечается значением 1, а четвертый пункт третьей страницы данного приложения отмечается значением 2.