Больничный в 1с 8.3 бухгалтерия: пошаговая инструкция

Содержание:

Сроки выплаты заработка

Работодатели обязаны своевременно перечислять заработок в пользу своих сотрудников. Так, чиновники определили, что в рамках трудовых отношений наниматель обязан совершать выплаты не реже двух раз в отчетном периоде. То есть весь причитающийся заработок нужно разбить на две части: зарплату за первую половину месяца и окончательный расчет.

Причем для каждой категории выплат утверждены индивидуальные сроки. Нормативы закреплены в ч. 6 :

- Аванс или заработок за первую половину месяца выплатите не позднее 30 числа или же 31 числа месяца, за который производится расчет.

- Окончательный расчет выплатите работникам не позднее 15 числа месяца, следующего за расчетным.

Например, аванс за ноябрь нужно выплатить не позднее 30.11.2018. А остаток заработка перечислите не позднее 15 декабря. Однако 15.12.2018 — суббота. Если день выплат выпадает на нерабочий или праздничный день, то рассчитайте сотрудников заранее. Например, остаток за ноябрь придется перечислить до 14.12.2018.

Отметим, что на предприятии могут быть установлены и другие сроки расчетов с персоналом по оплате труда. Однако в таком случае предусмотрите, что в положении об оплате труда и коллективном договоре не должно быть размытых формулировок. Указывайте только конкретные числа. Например, 10 числа месяца. А вот указать в положении или коллективном договоре, что зарплата выплачивается с 5 по 10 число, нельзя.

Бухгалтерские проводки по заработной плате: примеры:

|

Операция |

Корреспонденция счетов |

Первичный документ |

|

Начислена заработная плата работникам основного производства, проводка |

Дт 20 Кт 70 |

Расчетная ведомость (Т-51), кадровые приказы, табель учета рабочего времени |

|

Начислена премия за месяц работникам управленческого аппарата |

Дт 26 Кт 70 |

Приказ о премировании, расчетная ведомость (Т-51) |

|

Начислена доплата за работу в выходной день сотруднику бухгалтерии |

Дт 26 Кт 70 |

Табель учета рабочего времени, справка-расчет, Т-51 |

|

Начислено пособие по больничному листку работнику общепроизводственного отдела |

Дт 25 Кт 70 |

Больничный лист, расчет среднего заработка, расчет пособия, Т-51 |

|

Начислен НДФЛ с доходов сотрудников за расчетный месяц |

Дт 70 Кт 68.01 |

Регистр учета НДФЛ, Т-51 |

|

Удержана из заработной платы задолженность работника по выданному займу |

Дт 70 Кт 73 |

Заявление сотрудника, Т-51 |

|

Выплачена из кассы заработная плата, проводки |

Дт 70 Кт 50 |

Платежная ведомость, расходный кассовый ордер |

|

Удержание из заработной платы по исполнительному листку |

Дт 70 Кт 76 |

Исполнительный лист, справка-расчет, Т-51 |

|

Начислены страховые взносы |

Дт 70 Кт 69 |

Карточка учета страхового обеспечения, бухгалтерские справки по начислению СВ |

|

К том числе на ОПС |

Дт 70 Кт 69.2 |

|

|

ОМС |

Дт 70 Кт 69.3 |

|

|

ВНиМ |

Дт 70 Кт 69.1 |

|

|

НС и ПЗ |

Дт 70 Кт 69.11 |

|

|

Страховые взносы перечислены в ФНС и ФСС |

Дт 69 Кт 51 |

Платежные поручения, заявки на кассовый расход, выписка о состоянии лицевого счета из банковской организации |

Тезисно

- Пособие по временной нетрудоспособности выдается гражданину в случае болезни, травмы его или членов его семьи. Гражданин должен быть застрахован работодателем либо по собственной инициативе в ФСС согласно нормам ФЗ-255.

- Главным документом-основанием, гарантирующим получение средств, является больничный лист. Обращаясь за пособием, к нему необходимо приложить заявление установленной формы. Все содержащиеся в заявлении сведения о личности получателя выплат, стаже, доходах расчетного периода, необходимо подтвердить документально.

- Наемные работники обращаются по месту работы (по нескольким рабочим местам условии совместительства), а ИП, частные адвокаты и нотариусы, члены КФХ и другие добровольно застрахованные лица – в ФСС.

- Если в регионе работает пилотный проект, организация выплачивает и берет в затраты только выплаты за первые 3 дня болезни, последующие выплаты идут через ФСС. Если регион в проекте не участвует, организация сначала рассчитывается с сотрудником и за ФСС и за себя, а затем получает от Фонда компенсацию затрат.

- Учет пособия ведется на счетах затрат фирмы в корреспонденции со счетом 70, а также на счете расчетов с ФСС (69), по Кт 70.

- С пособия взимается налог на доходы.

Оформление больничного в 1С Бухгалтерия 8.3

Начисление больничного отразите документом Больничный лист в разделе Зарплата и кадры —Все начисления — кнопка Создать — Больничный лист.

Укажите:

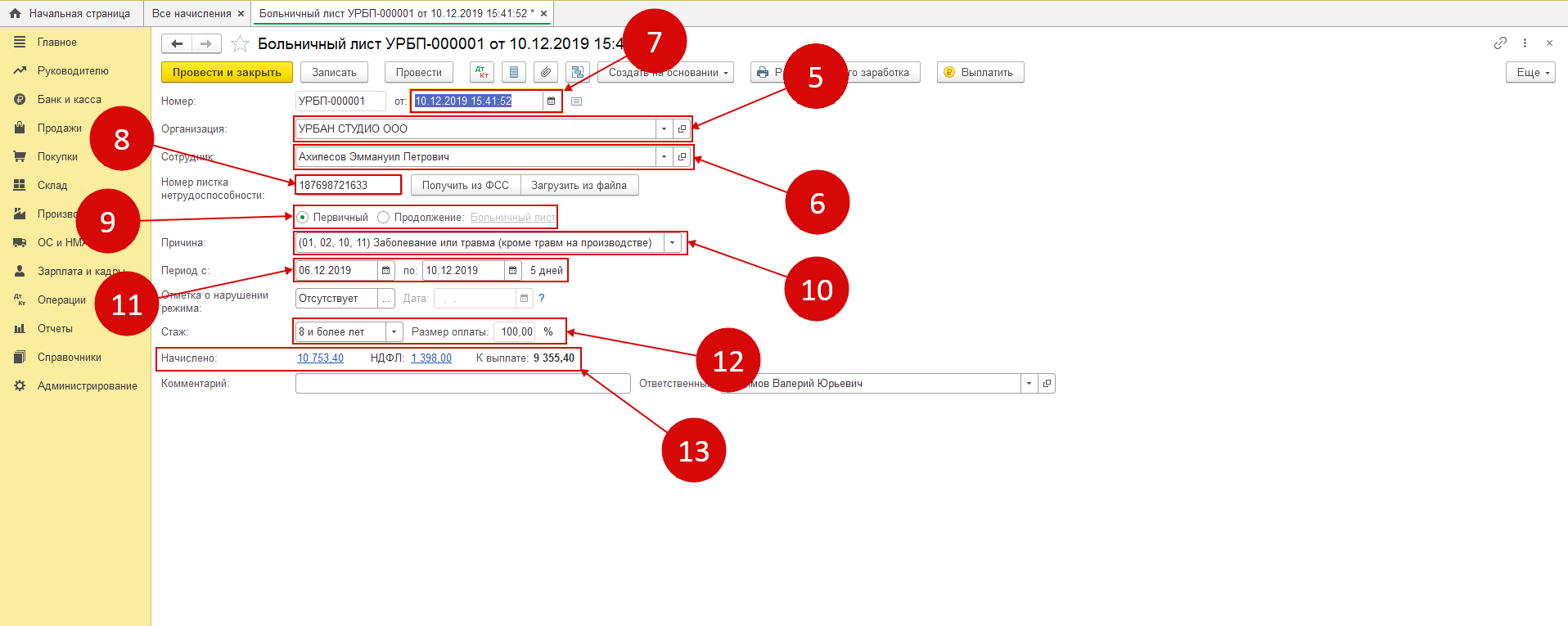

- Сотрудник — сотрудник, которому предоставляется пособие.

- Номер листка нетрудоспособности — номер в правом верхнем углу бланка под штрихкодом.

Для правильного начисления пособия перенесите данные из бланка листка нетрудоспособности в форму:

- Причина — (01, 02, 10, 11) Заболевание или травма (кроме травм на производстве) — у нашей работницы было заболевание.

- Отметка о нарушении режима — Отсутствует: по условию нашего примера нарушений не было.

-

Стаж — 8 и более лет. Стаж работника рассчитывается и выставляется вручную. В программе Бухгалтерия 8.3 функционал учета стажа отсутствует.

При вводе указанных показателей, а также периода болезни автоматически рассчитывается сумма пособия за счет работодателя и НДФЛ. - Начислено — начисленная сумма пособия.

- По годам;

- По месяцам.

Если в расчетном периоде застрахованное лицо в данной организации не работало, то в расчет принимается заработок у другого страхователя, указанный в представленной работником Справке для расчета пособий по форме в Приложении N 1 к Приказу Министерства труда и социальной защиты РФ от 30.04.2013 N 182н. Данные из справки можно внести непосредственно в форму Расчет больничного.

НДФЛ — сумма исчисленного НДФЛ.

Отправьте реестр документов в ФСС для оплаты остальной части пособия.

Проводки по Больничному листу в 1С

Документ формирует проводки:

- Дт 20.01 Кт — начисление пособия за счет страхователя;

- Дт Кт 68.01 — исчисление НДФЛ с пособия.

Начисление больничного: проводки

Больничный лист выдается работнику в связи с временной потерей трудоспособности и оплачивается работодателем или Фондом социального страхования.

Причитающиеся выплаты за период нетрудоспособности рассчитываются исходя из среднего заработка за последние 2 года и количества дней, на которые выдан листок нетрудоспособности.

Для расчета больничного необходимо установить причины потери нетрудоспособности и определить, участвует ли ваш регион в пилотном проекте Фонда социального страхования (см. Постановление Правительства РФ от 21.04.2011 № 294).

Перечисленные факторы имеют прямое влияние на бухгалтерские проводки по начислению пособий.

Виды больничных листков

Больничный лист может быть выдан по различным поводам, но для расчета и составления проводок достаточно выделить 3 группы причин:

- по заболеванию;

- в связи с беременностью и родами;

- в результате производственной травмы.

Выплата за дни, пропущенные по болезни, рассчитывается в зависимости от стажа и оплачивается частично за счет работодателя.

Суммы выплат по больничным в двух оставшихся случаев полностью производятся из бюджета ФСС и не зависят от стажа работ.

Бухгалтерские проводки формируются исходя из того, участвует ли регион, в котором компания осуществляет деятельность, в пилотном проекте ФСС.

Порядок расчетов по больничным для разных регионов

С точки зрения расчета суммы, причитающейся за дни нетрудоспособности, все регионы страны делятся на две категории: участвующие в пилотном проекте ФСС и нет.

Если регион участвует в пилотном проекте Фонда социального страхования, то бухгалтерия предприятия рассчитывает и выплачивает только часть пособия, оплачиваемого работодателем, а это 3 дня по заболеванию. Остальное будет считать ФСС и оплачивать напрямую на счет работника, предоставившего больничный и заявление на его оплату.

Если регион, в котором компания работает, не участвует в пилотном проекте, то обе части больничного рассчитывает и выплачивает работодатель, а Фонд социального страхования впоследствии возмещает выплаченные суммы.

Проводки по больничному листу в регионах, не участвующих в пилотном проекте ФСС:

| проводки | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Определена сумма выплаты за дни нетрудоспособности и начислен НДФЛ | 70 | 68.01 | 650 | Листок нетрудоспособности, справка-расчет бухгалтерии |

| Сумма за счет работодателя | 20 (25, 26, 44) | 70 | 1305 | Листок нетрудоспособности, справка-расчет |

| Сумма за счет ФСС | 69.01 | 70 | 3045 | Листок нетрудоспособности, справка-расчет |

| Выплачено пособие по больничному наличными из кассы | 70 | 50 | 4350 | Расходный кассовый ордер, платежная ведомость |

| Поступило возмещение от ФСС | 51 | 69.01 | 3045 | Выписка банка |

| Начислено пособие по беременности и родам | 69.01 | 70 | 145 00 | Листок нетрудоспособности, справка-расчет |

| Перечислено пособие по БиР с расчетного счета | 70 | 51 | 145 000 | Платежное поручение, выписка банка |

| Получено возмещение пособия по БиР от ФСС | 51 | 69.01 | 145 000 | Выписка банка |

Начисление больничного — проводки для 44 регионов-участников пилотного проекта ФСС:

| проводки | Дебет | Кредит | Сумма. руб. | Первичный документ |

| Начислено пособие по болезни за счет работодателя | 20 (25, 26, 44) | 70 | 1500 | Больничный лист, справка-расчет |

| Начислен НДФЛ с суммы больничного | 70 | 68.01 | 195 | Справка-расчет бухгалтерии |

| Выплата пособия по больничному наличными из кассы | 70 | 50 | 1305 | Расходный кассовый ордер, платежная ведомость |

| Выплата пособия по больничному с расчетного счета | 70 | 51 | 1305 | Платежное поручение, платежная ведомость |

Если выплата производится через расчетный счет, то проводка будет Д 70 К 51 на сумму 1305 рублей.

Выданный по беременности больничный проводки не формирует, поскольку полностью выплачивается за счет ФСС. Это же относится к выплатам в связи с несчастным случаем на производстве.

Некоторые цифры для расчета пособий

Максимальный годовой заработок, учитываемый при расчете пособий по нетрудоспособности для 2020 года составляет 865 000 рублей, в 2018 году аналогичный показатель составил 815 000 рублей, а в 2017 году — 755 000 рублей.

Максимальный размер среднедневного заработка для расчета пособия по беременности и родам в 2020 году составляет 2150,68 рублей.

МРОТ с 01.01.2019 составляет 11 280 рублей.

Максимальный размер выплаты по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием в 2020 году составляет 309 135,44 рублей за полный месяц.

Снижение размера или отказ в пособии

Выплаты могут быть произведены страхователем исходя из МРОТ по следующим причинам:

- несоблюдение предписаний врача, в том числе неявка на прием, влекут исчисление пониженного пособия с даты нарушения;

- болезнь или травма, явившиеся последствиями любой разновидности опьянения, — за весь период нетрудоспособности.

Отказ в начислении следует по причинам:

- умышленного причинения ущерба здоровью (в том числе при попытке самоубийства). Факт должен быть доказан в судебном порядке;

- наступления болезни в связи с совершением лицом преступления умышленно.

За некоторые периоды социальные гарантии не предусмотрены:

- освобождение сотрудника от выполнения им обязанностей (кроме отпуска);

- отстранение от работы с отсутствием начислений страховых взносов;

- арест, проведение судмедэкспертизы;

- простой, начавшийся раньше ухода на больничный.

Учет пособий по нетрудоспособности: не только рассчитаем, но и запишем

Пособия, начисленные работнику в связи с заболеванием, или пособия, связанные с появлением у работника детей, недостаточно правильно рассчитать.

После того, как величина пособия будет определена, начисленные суммы необходимо отразить в учете. Большая часть пособий полностью оплачивается за счет средств ФСС, однако частично данные выплаты финансирует работодатель.

Рассмотрим бухгалтерский учет пособий по нетрудоспособности и некоторых других видов пособий.

Финансирование пособий по нетрудоспособности

Первые три дня пособия по нетрудоспособности оплачиваются за счет средств работодателя, остальные дни – за счет Фонда социального страхования.

С первого дня следующие пособия по нетрудоспособности оплачиваются за счет ФСС:

— по уходу за заболевшим членом семьи;

— при протезировании в стационаре по медицинским показаниям;

— в связи с карантином работника, недееспособного члена семьи, ребенка до 7 лет, который посещает ДОУ;

— при долечивании в санатории после стационара на территории России.

Бухгалтерский учет пособий по нетрудоспособности

Начисление пособий по нетрудоспособности за счет средств работодателя относится к расходам по обычным видам деятельности (п. 5 ПБУ 10/99 «Расходы организации»).

Поэтому такой вид расходов в учете отражается по дебету того же счета, на который относилась заработная плата заболевшего работника. Это могут быть счета 20, 23, 25, 26, 44 и т.д.

– в зависимости от выполняемой работником трудовой функции.

Счет затрат связан со счетом 70, на котором обобщается информация о расчетах с работниками. Получается, что начисление пособия по нетрудоспособности за счет средств работодателя отразится проводкой:

Для расчетов с Фондом социального страхования в бухгалтерском учете предназначен счет 69, субсчет 69-1 «Расчеты по социальному страхованию». Начисление пособия за счет средств ФСС отразится проводкой:

Дебет 69-1 «Расчеты по социальному страхованию» — Кредит 70 «Расчеты с персоналом по оплате труда»

Основание для проводок: листок нетрудоспособности, расчетно-платежная ведомость.

Учет пособия по нетрудоспособности также подразумевает удержание НДФЛ с начисленной суммы пособия:

И оставшаяся часть пособия выплачивается работнику, например, из кассы:

Дебет 70 «Расчеты с персоналом по оплате труда» — Кредит 50 «Касса»

Рассмотрим пример

Сотрудник ООО «Солнышко» Липкин А.П. (работает в цехе основного производства) болел с 15 по 25 марта, о чем предоставлен листок нетрудоспособности. По расчетам бухгалтера среднедневной заработок составил 450 руб. Бухгалтерские проводки:

Дебет 20 – Кредит 70 – 1350 руб. (450 * 3) – начислено пособие за счет работодателя

Дебет 69 – Кредит 70 – 3600 руб. (450 *8) – начислено пособие за счет ФСС

Дебет 70 – Кредит 68 – 644 руб. ((1350+3600)*0,13) – начислен НДФЛ

Дебет 70 – Кредит 50 – 4306 руб. (1350+3600-644) – выдано пособие работнику из кассы

Другие пособия

В полном объеме за счет средств ФСС начисляются пособия:

— женщинам, которые встали на учет в ранние сроки беременности;

— пособие по беременности и родам;

— пособие по уходу за ребенком;

— пособие на погребение.

Бухгалтерская проводка по их начислению аналогична проводке начисления пособия по нетрудоспособности за счет средств ФСС:

Дебет 69-1 «Расчеты по социальному страхованию» — Кредит 70 «Расчеты с персоналом по оплате труда»

Налоговый учет пособий по нетрудоспособности

Если организация или индивидуальный предприниматель находится на общей системе налогообложения (ОСНО), то расходы на выплату пособия за счет собственных средств работодателя относятся к прочим расходам, которые связаны с производством и реализацией (пп. 48.1 п. 1 ст. 264 НК РФ).

Если организация или ИП находится на упрощенной системе налогообложения с объектом «доходы – расходы», то начисленные за счет собственных средств пособия включаются в состав расходов и делается запись в Книгу доходов и расходов.

При использовании УСН с объектом «доходы» величина начисленных и уплаченных за счет собственных средств пособий по нетрудоспособности вместе со страховыми взносами уменьшает сумму единого налога, но не более чем на 50%. Начисленные пособия за счет собственных средств учитываются при заполнении декларации по УСН по строке 280 раздела 2.

Если организация уплачивает ЕНВД, то расходы по выплате пособия по нетрудоспособности за счет собственных средств учитываются при заполнении декларации по ЕНВД в разделе 3 строке 040. Такие начисленные и уплаченные пособия вместе со страховыми взносами уменьшают единый налог, но не более чем на 50%.

Расчет и выплата компенсации по временной нетрудоспособности

Порядок выплаты пособия зависит от нескольких факторов:

- вид ЛН;

- продолжительность трудового стажа;

- формат лечения.

О том, какими способами можно узнать свой трудовой стаж можно прочесть ниже.

Как рассчитывается трудовой стаж

При беременности, независимо от стажа, заработная плата по ЛН выплачивается в полном объеме. Стаж работы на этом предприятии должен составлять не менее 6 месяцев. При длительном амбулаторном лечении, ФСС может снизить выплату пособия почти вдвое.

Для определения расчета больничного, бухгалтер берет в учет заработную плату сотрудника за 24 месяца. Но независимо от размера зарплаты, ФСС устанавливает верхнюю границу при выплате такого пособия. Если трудовой стаж меньше 24 месяцев или полученный средний заработок ниже отметки МРОТ, то компенсация назначается в размере МРОТ (из расчета количества дней нетрудоспособности).

Правила начисления пособия

В 2019 году расчет по среднему МРОТ за день составляет 311,96 рублей. При этом коэффициент уменьшения пособия (по стажу) будет применен даже к минимальному начислению. Например, если общий стаж составляет менее 5 лет, то сотруднику будет выплачено только 60 % от этой суммы.

Особенности бухгалтерской проводки по больничному пособия

Последовательность бухгалтерской проводки по временной нетрудоспособности происходит в следующем порядке:

- сотрудник приносит правильно оформленный ЛН;

- специалист производит расчет среднего заработок сотрудника;

- производится сверка полученного СЗ с МРОТ на текущий год;

- происходит расчет общей суммы больничного;

- удерживается налог;

- осуществляется расчет с сотрудником;

- происходит передача документов в ФСС для возмещения средств из бюджета государственного органа.

Для того, чтобы получить компенсацию потраченных на оплату больничного средств, бухгалтер направляет отчет в ФСС

Согласно ФЗ-255 от 29.12.2006. работодатель, принимая на работу сотрудника, обязуется выплачивать ему пособие по временной нетрудоспособности в первые три дня болезни. Если отсутствие на работе по этой причине превышает три дня, то все последующие дни выплачиваются из фонда социального страхования. Пособие по беременности, инвалидности выплачивается с первого дня из ФСС.

Бухгалтерский учет больничного пособия

Чтобы получить пособие, необходимо правильно оформить ЛН и обратиться в бухгалтерию. Бухгалтер проверяет правильность оформления документа, устанавливает соответствие ЛН утвержденным стандартам и сверяет количество нетрудоспособных дней с информацией по табелю учета рабочего времени.

Коды для фиксации причины в табеле

Такой документ ведется на всех предприятиях и лицо, ответственное за его заполнение, в обязательном порядке фиксирует отсутствие работника с указанием причины. В случае временной нетрудоспособности (больничного) в графе ставится соответствующий код. Отметка может быть выполнена в цифровом или буквенном назначении. Руководство самостоятельно определяет формат ведения документа.

Согласно ТК, выплата больничных должна быть осуществлена точно в срок. При обнаружении нарушения (неправильного начисления, несвоевременной выдачи денег), работодателю грозит штраф. Согласно ФЗ-255 выплата по больничному листу должна быть произведена в десятидневный срок после даты получения ЛН от сотрудника.

У работодателя есть десять дней на то, чтобы оплатить сотруднику больничный

Пособие, согласно законодательству, выплачивается из бюджета ФСС. Но есть ряд установленных случаев, когда компенсация может быть выполнена полностью (или частично) из средств работодателя.

Пример проводки

Сотрудник находился на больничном с 01.05.2018 по 10.05.2018. 11 05.2018 он приступал к работе и принес правильно оформленный ЛН. По итогам расчетам сумма выплат составила 890 руб за каждый день. За первые три дня начислена сумма 2670 руб за счет работодателя. За 7 дней – 6230 из ФСС.

Право на налоговые вычеты отсутствует.

Проводка такого пособия идентична и выплатам заработной платы. Единственное отличие – указание источника выплаты. Выплата средств из фонда предприятия отмечается в проводке на счетах «Д 20» и «К-70». Из средств ФСС – на счетах Д- 69 и К-70.

Код проводки

Все начисления по временной нетрудоспособности сотрудника, которые впоследствии возмещаются из ФСС, фиксируются в бухгалтерской отчетности на счету 69.

Счет кредит — обозначение всех начисленных пособий.

Счет дебета — фактические выплаты сотрудникам.

При выплате пособия, с сотрудника также удерживает НДФЛ. Исключение составляет случай с декретом. Независимо от причины оформления больничного и формата лечения, страховыми взносами пособие не облагается.

Из пособия всегда вычитается подоходный налог

Больничный лист в 1С: пошаговая инструкция

Первый шаг: формирование больничного листа

В открывшемся окне пользователю следует нажать на кнопку “Создать” и выбрать пункт “Больничный лист”. Далее откроется форма, предназначенная для заполнения.

Следующее, что нужно сделать – заполнить форму. В ней надо указать такую информацию:

- организация;

- сотрудник;

- дата совершения операции;

- номер больничного листа;

- признак “Первичный” или “Продолжение”;

- причина, по которой работник отсутствовал на своем рабочем месте;

- период болезни, указанный в листке;

- общий рабочий стаж сотрудника, который можно найти в его трудовой книжке.

После внесения всей информации программа в автоматическом режиме произведет расчет больничного, налога для вычета и покажет конечную сумму к выплате.

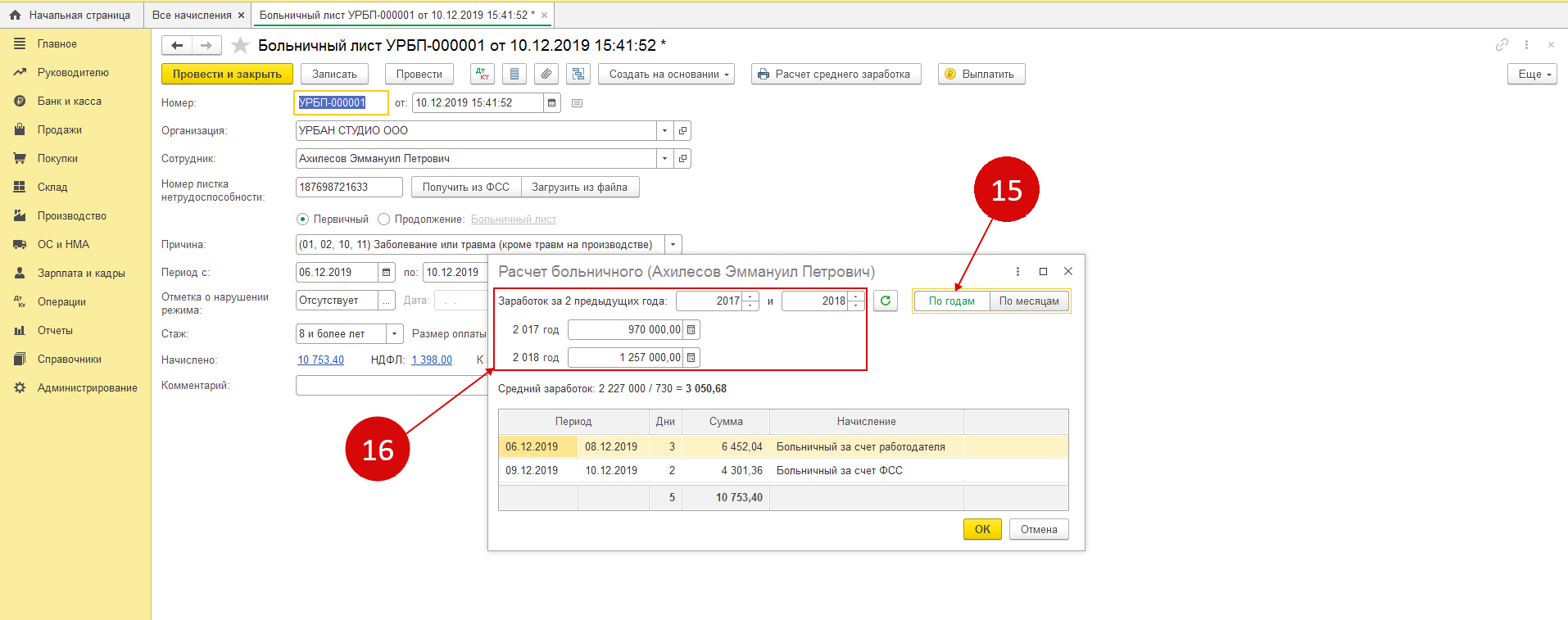

Далее пользователю нужно выбрать режим “По годам” и ввести доходы сотрудника за два последних года.

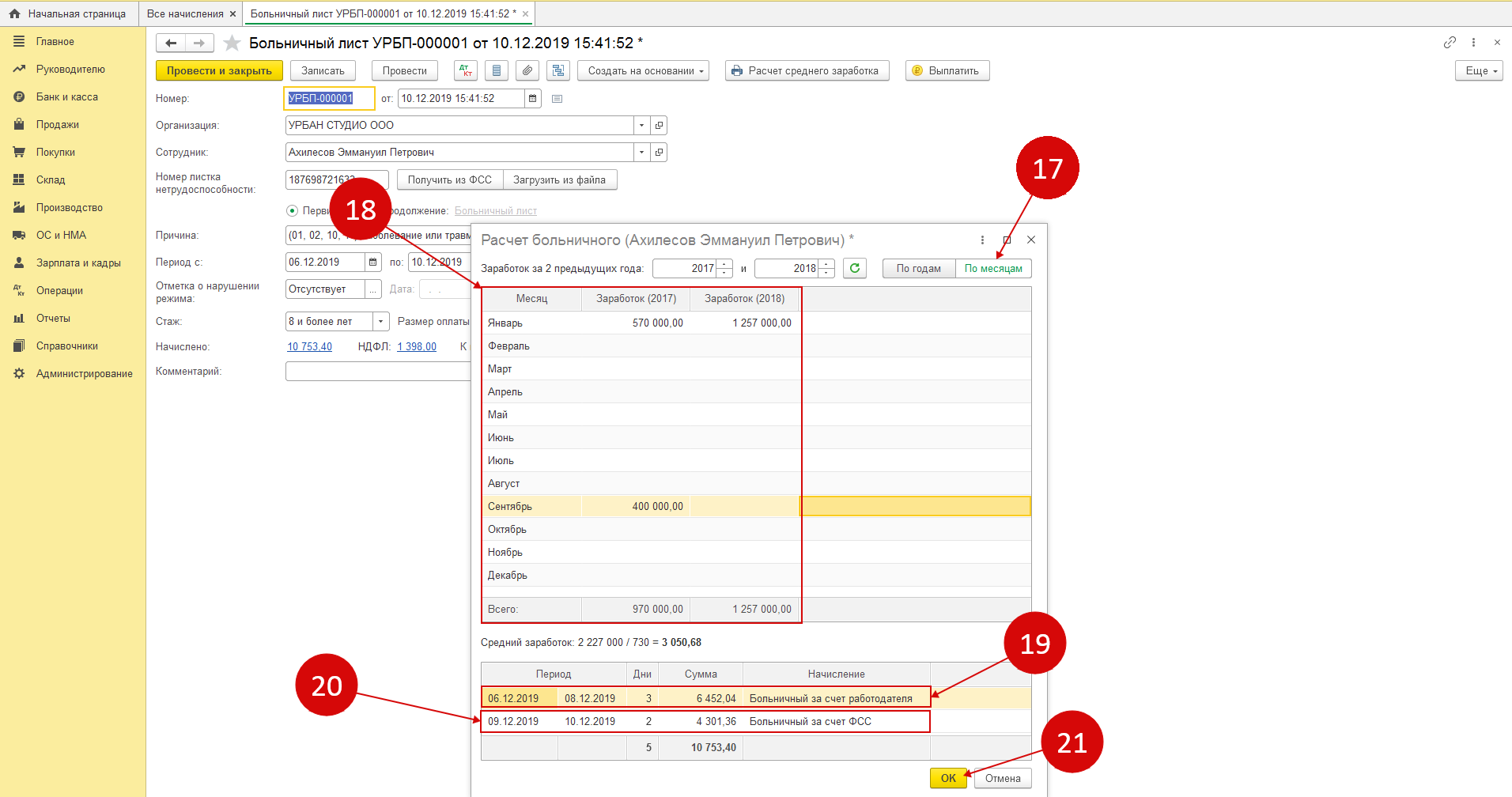

Бывают ситуации, когда у одного подчиненного за последние два года было более одного места работы. В таком случае рекомендуется использовать режим “По месяцам”. Здесь следует указывать сведения помесячно. Только после этого выплаты по причине временной нетрудоспособности будут рассчитаны с соблюдением последних мест работы.

В специально отведенной строке будет рассчитан больничный за счет компании, в которой работает сотрудник. Организация платит работнику только за первые три дня нахождения на больничном. Немного ниже указывается сумма, выплачиваемая за счет ФСС. Она начисляется за все оставшиеся дни нахождения на больничном. Чтобы окончить расчет, нужно нажать на кнопку “ОК”.

Для завершения операции по отражению больничного в бухгалтерской программе 1С 8.3 Бухгалтерия нужно нажать на кнопки “Записать” и “Провести”. Чтобы проверить проводки следует кликнуть на “ДтКт”.

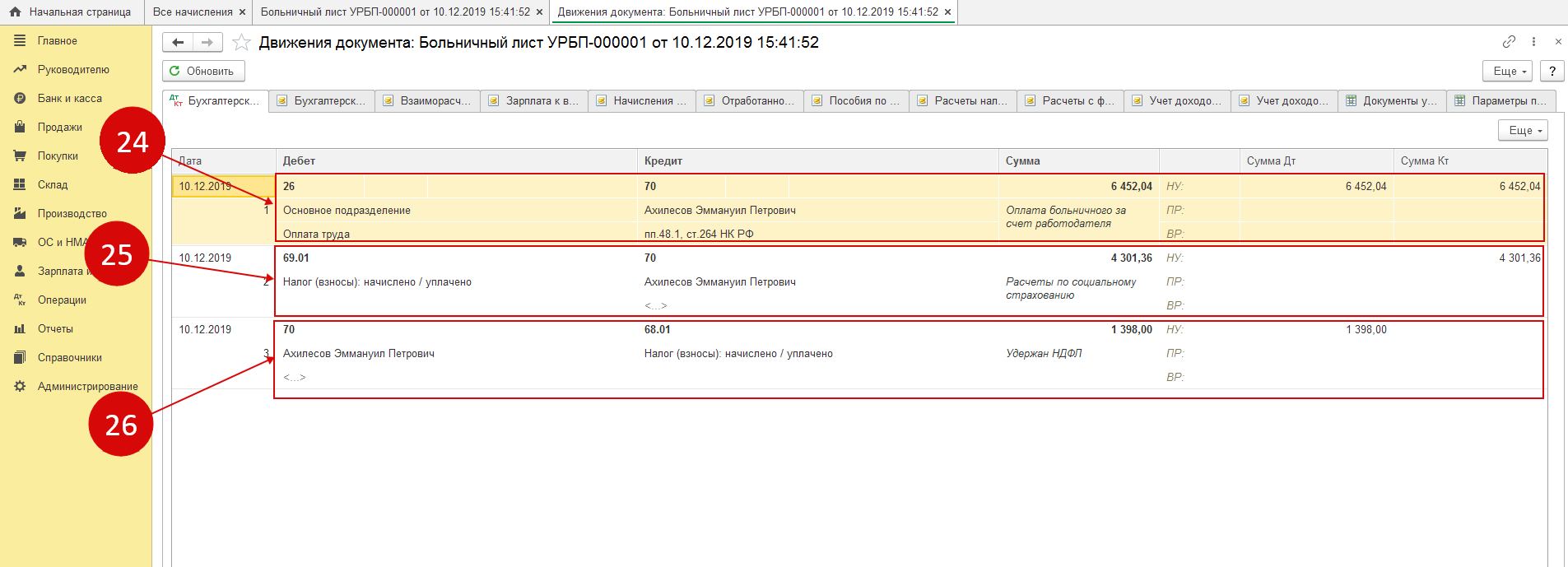

В открывшемся окне проводок пользователь может ознакомиться с записями начисления:

- За счет компании, в которой работает сотрудник, по дебету затратного счета.

- За счет ФСС, по дебету счета 69.01.

- Пользователь также может увидеть размер налогового вычета из начисленной суммы.

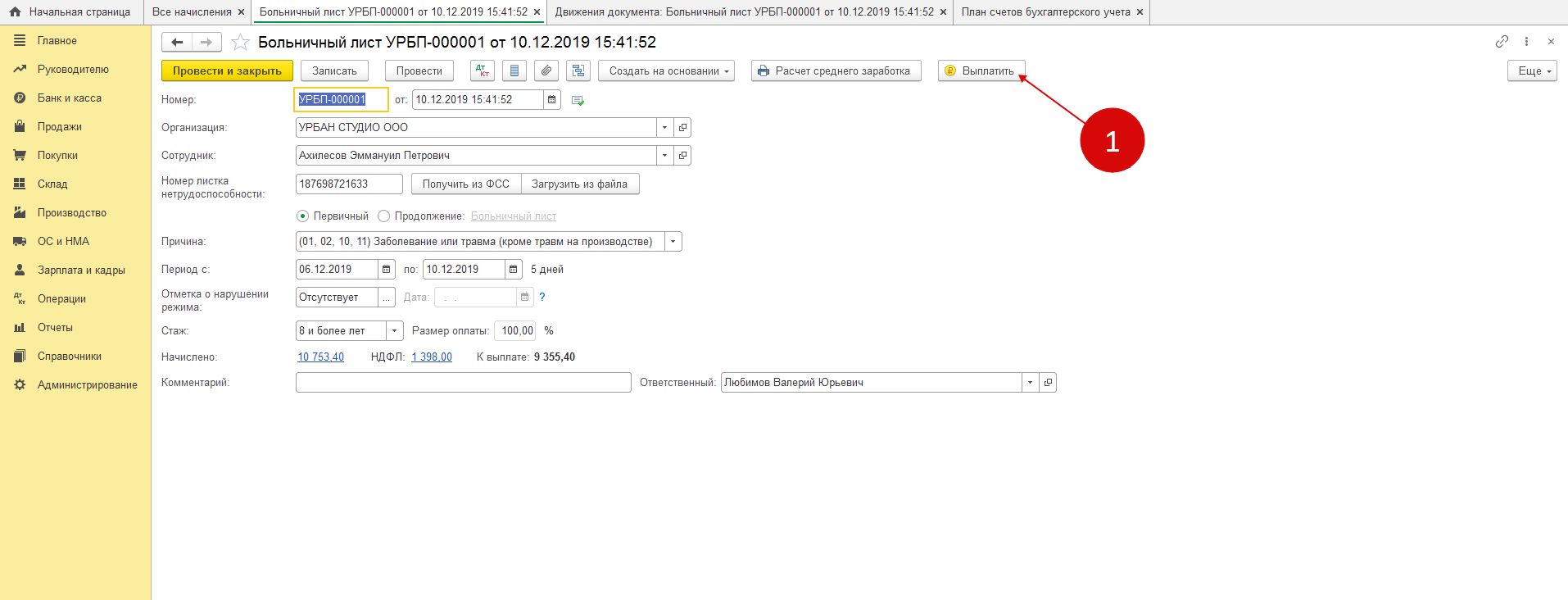

Второй шаг: выплата пособия

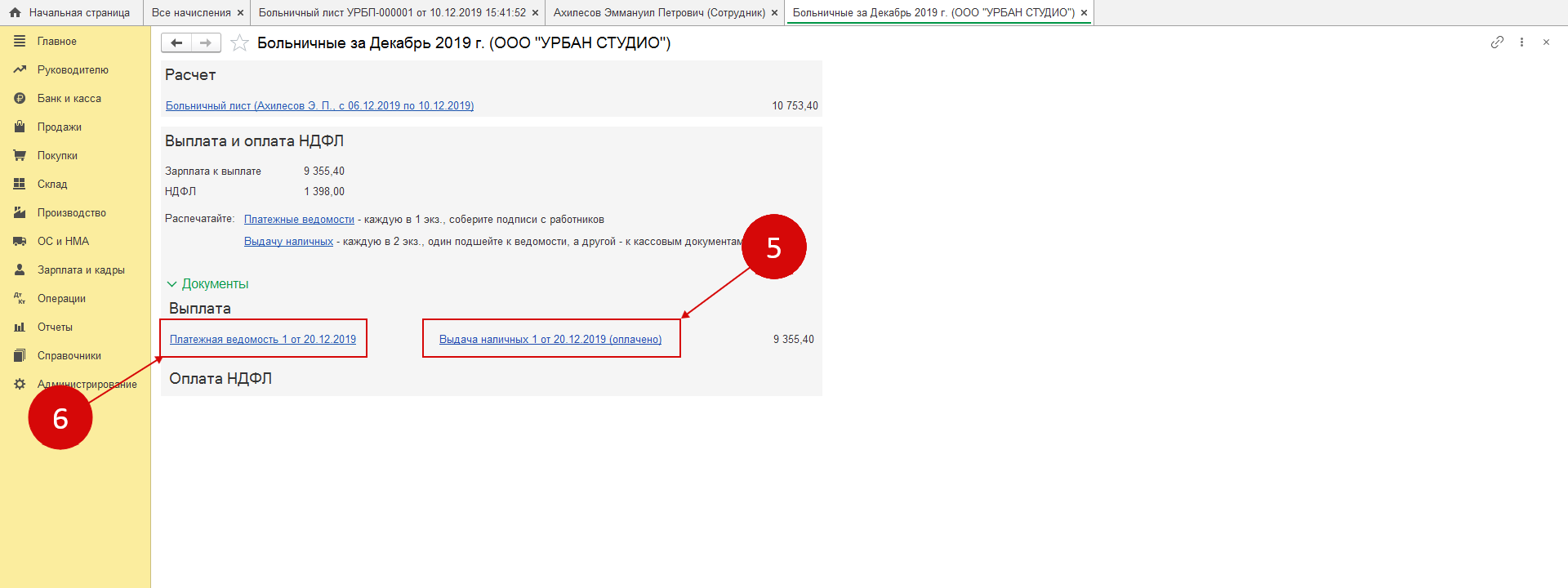

Для того чтобы работник получил положенное ему пособие, в форме больничного листа нужно кликнуть по кнопке “Выплатить”.

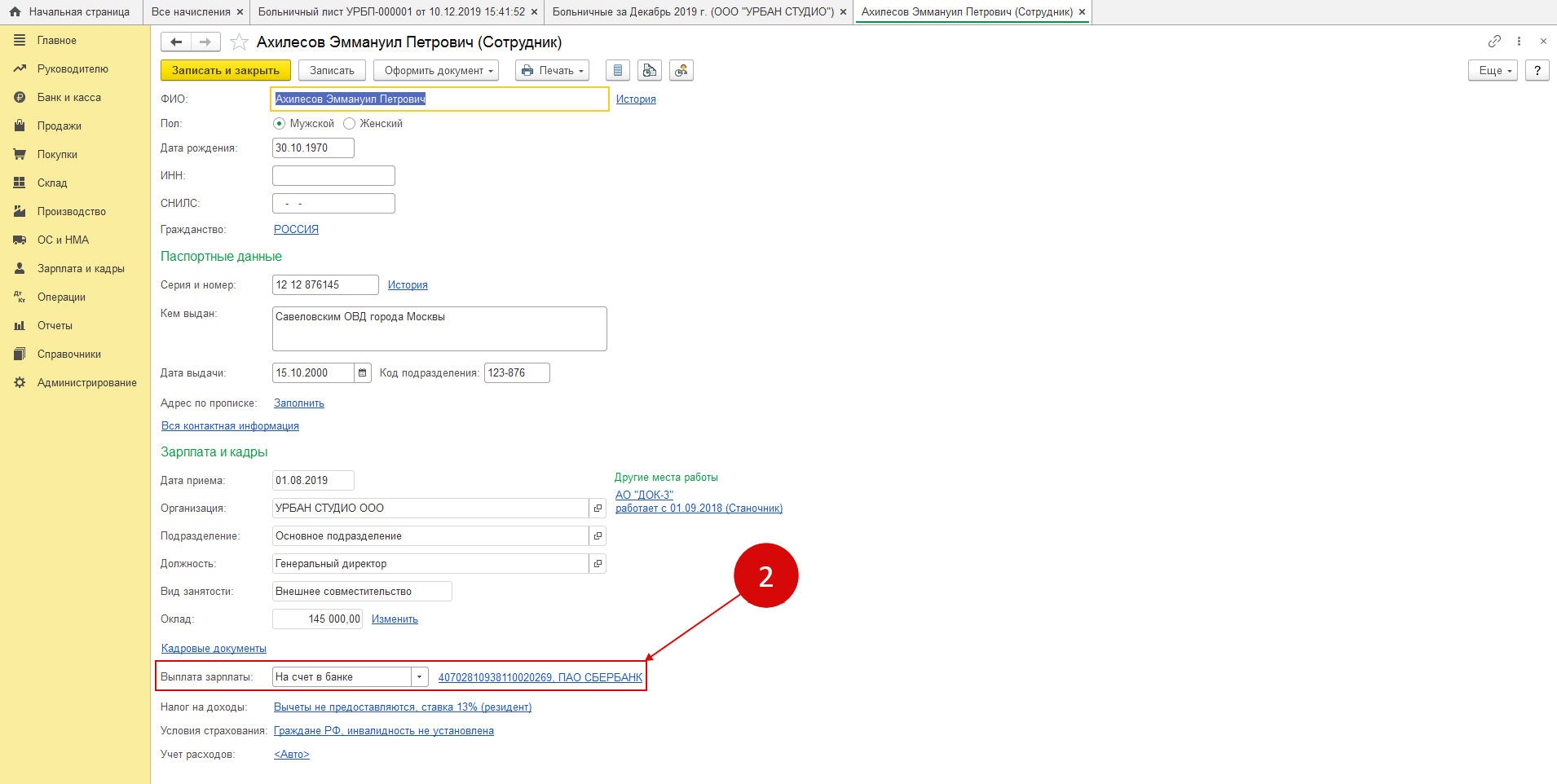

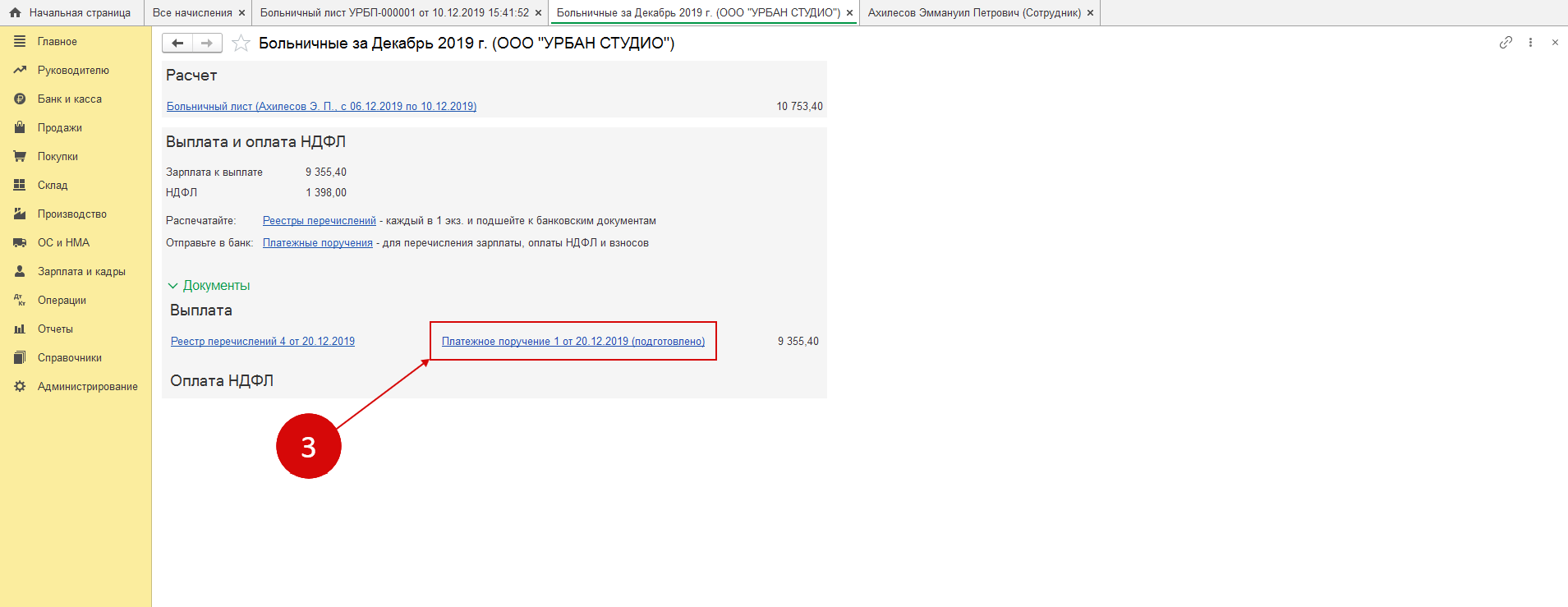

Если в открывшейся карточке работника указан способ выплаты “На счет в банке”, то пользователь может воспользоваться специальным “помощником”, который поможет сформировать платежку. Для выплаты пособия сотруднику нужно отправить данную платежку в конкретный банк.

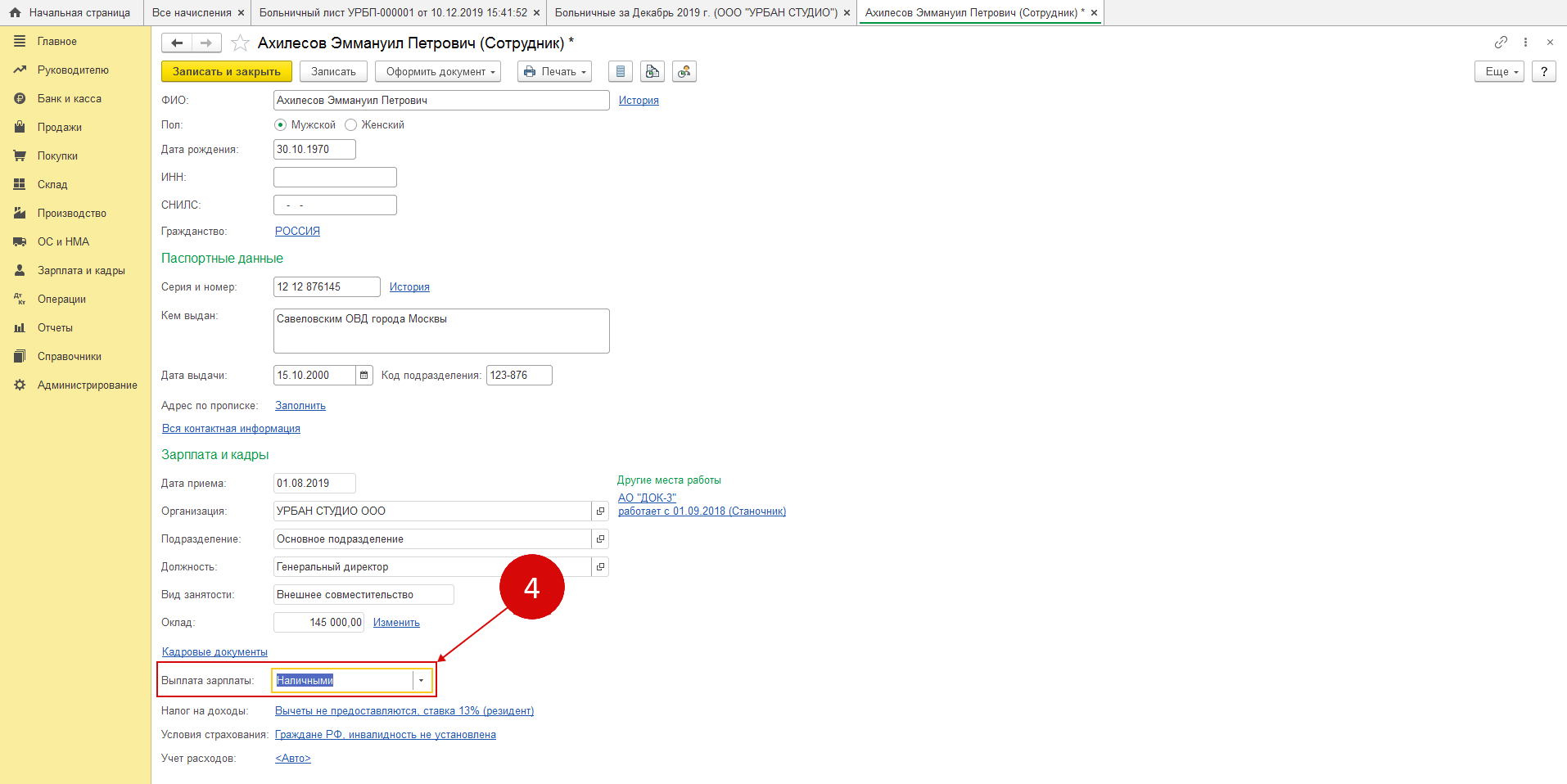

В карточке может быть указан способ “Наличными”. В таком случае появится помощник с проведенным расходным кассовым ордером. Специалисту необходимо распечатать ведомость на выдачу наличных, чтобы работник поставил в ней подпись.

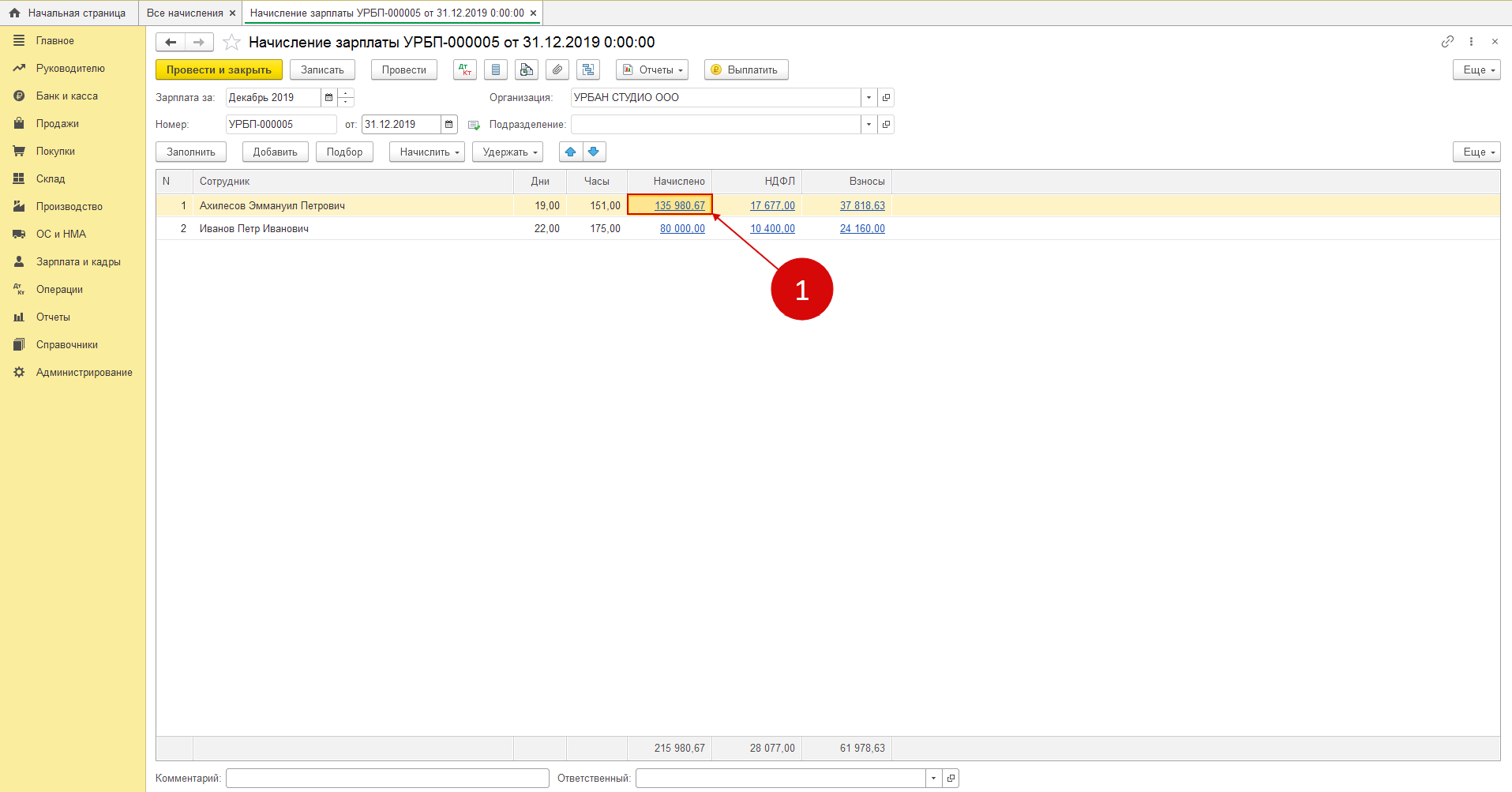

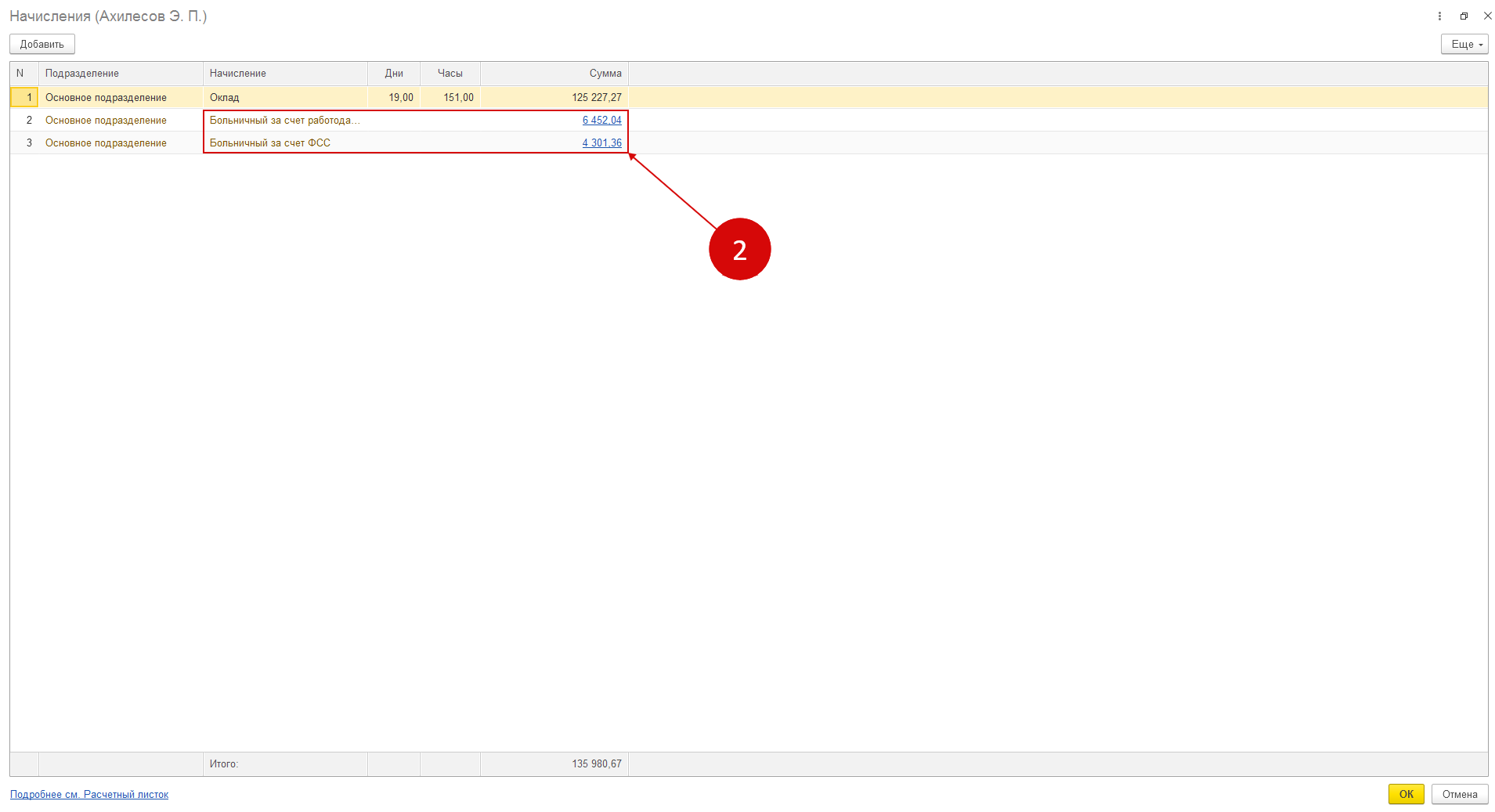

Третий шаг: формирование начисления заработной платы

В окне находятся начисления больничного в бухгалтерской программе 1С 8.3 Бухгалтерия за счет ФСС и за счет работодателя. Нужно заметить, что в данном документе не формируются проводки по больничному.

Если у вас остались вопросы по начислению больничных, свяжитесь с нашими специалистами по сопровождению 1С, мы с радостью вам поможем!

Заказать помощь специалиста 1С

Налогообложение, страхование выплаты и отражение в бухгалтерском учёте

Из сумм оплаты больничного после увольнения НДФЛ удерживается

При решении вопроса об обложении пособия по нетрудоспособности НДФЛ, по общему правилу проводится разграничение больничных листов в соответствии с их разновидностью, так:

- больничные по беременности и родоразрешению не облагаются НДФЛ;

- остальные виды больничных облагаются НДФЛ.

Ситуация же, где период нетрудоспособности наступил после расторжения контракта с работником, в рассматриваемом смысле абсолютно однозначна: так как оплачивается такой больничный, только если он наступил в связи с заболеванием или травмой (но не беременностью и родами), то и облагаться налогом выплата по нему будет в любом случае.

Что касается начисления страховых взносов из суммы оплаты любой разновидности больничного листка, то правила об удержании здесь неприменимы. Пособия по нетрудоспособности всех видов не облагаются взносами в ПФР, ФСС, ФФОМС. Правовое основание тому — ст. 9 Закона №212-ФЗ от 24.09.2009, ст. 20.2 Закона №125-ФЗ от 24.07.1998).

Так как обратившееся за оплатой больничного лицо уже не является работником предприятия, то при проведении оплаты следует использовать счёт 76 «Расчёты с прочими кредиторами».

Таблица: бухгалтерские проводки оплаты больничного листа

| Операция | Проводка |

|---|---|

| Начислено пособие по временной нетрудоспособности за счёт средств работодателя (за первые 3 дня болезни) | Дебет счёта 20 «Основное производство» — Кредит счёта 76 «Расчёты с прочими кредиторами» |

| Начислено пособие по временной нетрудоспособности за счёт средств ФСС (за оставшиеся дни болезни) | Дебет счёта 69 «Расчёты по социальному страхованию и обеспечению» — Кредит счёта 76 «Расчёты с прочими кредиторами» |

| Удержан НДФЛ из пособия по временной нетрудоспособности | Дебет счёта 76 «Расчёты с прочими кредиторами» — Кредит счёта 68 «Расчёты по налогам и сборам» |

| Пособие по временной нетрудоспособности выплачено гражданину | Дебет счёта 76 «Расчёты с прочими кредиторами» — Кредит счёта 51 «Расчётные счета» или Кредит счёта 50 «Касса» |

Примеры определения суммы по больничному листу

Лучше изучать начисление больничных в 2016 году на примерах расчетов.

Пример 2

С 1 по 5 марта 2017 года завхоз Селиванов П. Р. болел. В результате 6 марта он передал в расчетный отдел лист нетрудоспособности. У специалиста есть 10 суток на то, чтобы провести расчет всех причитающихся ему сумм. Он работает в АО «Восток» на условиях внешнего совместительства, выполняя половину полагающейся нормы времени (0,5 ставки). Страховой стаж сотрудника -10 лет. Расчетный период — 2015 и 2016 годы. Однако он начал работать в компании только с начала 2017 года, до этого трудился в другом месте. Все необходимые справки с предыдущих мест работы он предоставил. Его доход в 2015 году составил 77200 руб., в 2016-м — 86 500 руб. В итоге согласно данным справок средний заработок сотрудника за 2 года составит:

(77200 + 86500) / 730 = 224,25 руб.

Его средний заработок формально меньше минимального уровня (246,58 руб.), однако нужно помнить, что он совместитель на неполном рабочем времени. В связи с этим сравнивать его заработок нужно с суммой: 246,58 / 2 = 123,29. Получается, что сумма его фактического среднего заработка выше минимума, тогда сумма его больничного составит: 224,25 × 5 = 1121,25 руб.

Пример 3

Инспектор службы по работе с персоналом ПАО «Континент» Павлова Е. Л. болела в период с 01.04.2017 по 10.04.2017. Ее стаж работы — 4 года и 10 месяцев. Она работает по совместительству в двух компаниях: в ООО «Интеграл» с 2013 года, в ПАО «Континент» с 2016 года, на половину ставки в каждой из них. Поскольку она только недавно вышла из отпуска по уходу за ребенком, Павлова Е. Л. приняла решение получать пособие в ООО «Интеграл», с тем, чтобы оно было рассчитано исходя из заработка 2013 и 2014 годов, о чем написала соответствующее заявление, поскольку в отпуске по беременности и родам и по уходу за ребенком она была весь 2015 и частично 2016 год. Ее доход в 2013 году составил 256 800 руб., а в 2014-м — 346 900 руб.

Однако предварительно ей нужно взять справку в ПАО «Континент» о том, что там пособие ей не начислялось и не выплачивалось. В ООО «Интеграл» будет учтен заработок только по одному месту, поскольку в ПАО «Континент» в эти годы сотрудница не трудилась. Тогда средний заработок составит:

(256 800 + 346 900) / 730 = 826,99 руб.

Данная сумма не более установленного на тот период максимума для 2013 и 2014 годов ((568 000 +624 000) / 730 = 1632,88 руб.) и больше суммы, рассчитанной исходя из МРОТ 2017 года. Так как ее стаж менее 5 лет, то размер пособия не будет превышать 60% среднего заработка, то есть 826,99 × 60% = 496,19 руб.

Итоговый размер пособия составит 496,19 × 10 = 4961,9 руб.

Работодатель за счет своих средств оплачивает первые 3 дня: 3 × 496,19 = 1488,57 руб.

За счет ФСС будет оплачено: 7 × 496,19=3473,33 руб.

После удержания НДФЛ Павлова Е. Л. получит 4316,85 руб.

При замене годов расчета больничного должны выполняться 2 требования:

- наличие письменного заявления работника;

- рассчитанный подобным образом больничный должен быть выше того, что получился бы при его расчете за предыдущие 2 года.