Учет на счетах 08.03 и 08.04

Содержание:

Что учитывается в счете 20

Счет 20 используется для учета следующих затрат:

- изготовление продукции сельскохозяйственных и промышленных предприятий, а также подсобных сельских хозяйств;

- затраты на ремонтные работы, техобслуживание автомобилей и прочего транспорта;

- затраты организаций, предоставляющих транспортные услуги;

- затраты по выполнению строительно-монтажных и проектно-изыскательских работ;

- затраты по выполнению научно-исследовательских и конструкторских работ;

- издержки организаций общепита;

- заработная плата основного и административного персонала;

- амортизация производственного оборудования;

- суммы платежей на аренду помещений и оплату коммунальных услуг;

- иные траты, связанные с деятельностью предприятия по производству.

По дебету 20 отражаются все прямые издержки, связанные с изготовлением продукции (выполнением работ и оказанием услуг), издержки вспомогательных производств, косвенные издержки, а также потери от брака. По кредиту 20 отражается сумма фактической себестоимости товара, изготовление которой уже завершено, либо выполненных работ и оказанных услуг.

Схема счета 20

При определении вида счета 20 — активный он или пассивный — необходимо понять следующее: так как предприятие не может израсходовать сырья и материалов больше, чем на то было списано, таким образом, дебетовые обороты по сч. 20 всегда будут больше кредитовых. А это значит, что сч. 20 — активный. Сальдо (остаток) по сч. 20 на конец месяца отражает сумму затрат незавершенного производства.

Выбытие материалов из эксплуатации

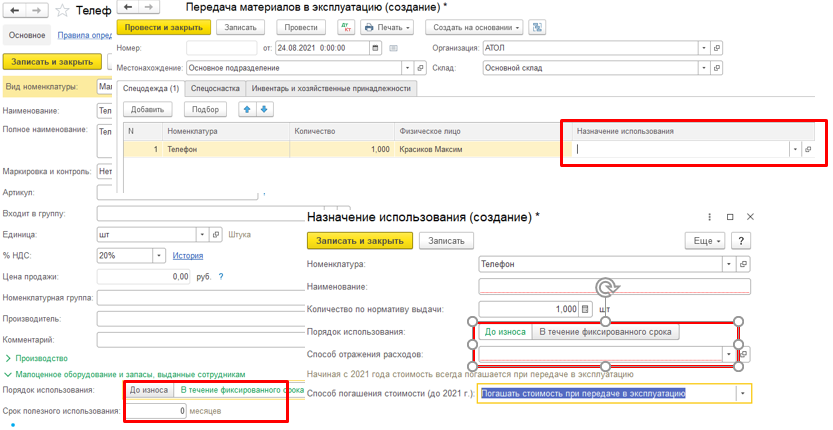

Чтобы отследить и проанализировать кому, сколько и чего выдали, изучаем отчет «Материалы, выданные сотрудникам». В нем также можно увидеть срок полезного использования объекта, сколько ему еще осталось служить и предполагаемую дату списания, если эти сведения отражали в программе. Указать эксплуатационный срок актива можно в карточке номенклатуры или в документе «Передача материалов в эксплуатацию» в поле «Назначение использования», если включили этот функционал.

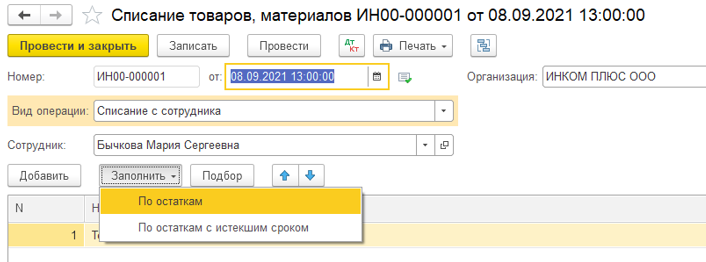

Списание материалов в программе можно отразить двумя документами: «Списание материалов из эксплуатации» и «Списание товаров, материалов». Оба документа – в разделе «Склад».

Рассмотрим списание материалов документом «Списание товаров».

Чтобы документ заполнился автоматически по кнопке «Заполнить», сперва укажите вид операции «списание с сотрудника», далее – сотрудника. По кнопке «Заполнить», выбрав нужный способ заполнения – «по остаткам» или «по остаткам с истекшим сроком годности», программа подтянет все необходимые данные в документ. После проведения программа сформирует проводку по списанию объекта с забалансового счета МЦ.

Восстановить списанные активы в программе можно только ручными операциями.

Типовые проводки по 04 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Нематериальные поисковые активы переведены в состав нематериальных активов | 04 | 08 |

| НМА введен в эксплуатацию | 04 | 08-5 |

| Учтены затраты на НИОКР | 04 | 08-8 |

| Скорректирована первоначальная стоимость НМА, учтенная неверно. | 04 | 76-2 |

| Оприходован НМА, полученный от головного отделения организации (проводка в учете филиала) | 04 | 79-1 |

| Оприходован НМА, полученный от филиала, выделенного на отдельный баланс (проводка в учете головного отделения организации) | 04 | 79-1 |

| Оприходован НМА, полученный в доверительное управление (на отдельном балансе доверительного управления) | 04 | 79-3 |

| Оприходован НМА, переданный в доверительное управление (проводка в учете учредителя управления) | 04 | 79-3 |

| Оприходован НМА, полученный в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 04 | 80 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Списана на уменьшение первоначальной стоимости амортизация по НМА, выбывшему в результате продажи, безвозмездной передачи или ликвидации | 05 | 04 |

| Списаны затраты на НИОКР | 20 | 04 |

| Начисление амортизации по НМА, используемом в основном производстве (без использования счета 05) | 20 | 04 |

| Начисление амортизации по НМА используемом во вспомогательном производстве (без использования счета 05) | 23 | 04 |

| Начисление амортизации по НМА общепроизводственного назначения (без использования счета 05) | 25 | 04 |

| Начисление амортизации по НМА общехозяйственного назначения (без использования счета 05) | 26 | 04 |

| Начисление амортизации по НМА в обслуживающем производстве (без использования счета 05) | 29 | 04 |

| Начисление амортизации по НМА, используемым для обеспечения процесса продаж (без использования счета 05) | 44 | 04 |

| Начисление амортизации по НМА торговой организации (без использования счета 05) | 44 | 04 |

| Остаточная стоимость НМА списывается за счет страхового возмещения. | 76-1 | 04 |

| НМА передан филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-1 | 04 |

| НМА передан головному отделению, выделенному на отдельный баланс (проводка в учете филиала) | 79-1 | 04 |

| НМА передан в доверительное управление (проводка в учете учредителя управления) | 79-3 | 04 |

| НМА, переданный в доверительное управление, возвращен (на отдельном балансе доверительного управления) | 79-3 | 04 |

| Передан участнику простого товарищества НМА при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 04 |

| Учтена остаточная стоимость НМА, выбывшего в результате продажи или списания, в составе прочих расходов | 91-2 | 04 |

Счет 08 в бухгалтерском учете

Стоимость актива, отраженная в бухучете компании, может быть больше цены, перечисленной продавцу. При формировании первоначальной стоимости объекта допустимо включить траты на услуги и работы, связанные с приобретением имущества. О том, как правильно формировать первоначальную стоимость активов, а также на каких счетах отражать такие операции, расскажем в нашей статье.

На 08 счете бухгалтерского учета следует аккумулировать все затраты компании, которые были произведены в процессе приобретения, установки и запуска основных средств, нематериальных активов и прочих доходных вложений. Данные затраты называют вложениями во внеоборотные активы. Такие нормы регламентированы в Приказе № 94н.

Компания в целях организации достоверного и полного учета вправе предусмотреть дополнительную детализацию по субсчетам. Например: счет 08-03 «Строительство объектов основных средств» или 08-08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

Открытие всех вышеперечисленных бухсчетов не обязательно. Организация самостоятельно определяет, какие субсчета необходимы для ведения бухучета. Свой выбор следует отразить в учетной политике фирмы.

Отметим, что бухучет обязательно вести в разрезе каждого объекта ОС или НМА.

Дебет счета 08 в бухгалтерском учете, что учитывается:

- цена объекта, которую уплатили продавцу;

- иные траты, связанные с приобретением, созданием имущества, например, консультационные услуги, транспортная доставка, услуги по монтажу и пуско-наладочным работам.

Иными словами, по дебету бухсчета формируется первоначальная стоимость основных средств или нематериальных активов.

Кредит счета 08 в бухгалтерском учете, что отражается?

Бухсчет 08 кредитуется при принятии к учету приобретенного или созданного имущества. То есть когда объект полностью готов к эксплуатации, его сформированная первоначальная стоимость списывается в дебет соответствующего бухсчета. Например, при принятии к бухучету ОС дебетуем сч. 01, при оприходовании НМА — сч. 04.

Типовые бухгалтерские записи

| Операция | Дебет | Кредит |

| Материалы списаны на строительство или создание объекта | 08 | 10 |

| Отражена стоимость имущества, оплаченная продавцу (цена) | 60 | |

| Начислена зарплата и страховые взносы по работникам, участвующим в создании объекта | 7069 | |

| Объект ОС получен безвозмездно | 98 | |

| НМА получено от учредителя в качестве взноса в уставный капитал | 75 | |

| Отражена амортизация по ОС, используемых в создании имущества | 02 | |

| ОС принято к бухучету | 01 | 08 |

| Нематериальный актив принят к учету | 04 | |

| Имущество, не принятое к учету, было реализовано сторонней компанией | 91 | |

| Отражена недостача по вложениям во внеоборотные активы, выявленные при инвентаризационной проверке | 94 |

Начисляется ли амортизация с 08 счета

Амортизация по вложениям во внеоборотные активы не начисляется. В соответствии с Приказом Минфина № 94н, амортизация может начисляться только с месяца, следующего за месяцем, в котором имущество было принято к учету. Следовательно, пока актив числится на сч. 08 в составе капитальных вложений, начислять амортизацию нельзя.

Когда имущество будет принято к учету по основному бухсчету (01, 05), начисляйте амортизацию в соответствии с выбранным методом исчисления амортизационных отчислений. Например, линейным методом или методом пропорционально объему произведенной продукции.

Однако отнести амортизацию, начисленную по ОС и НМА, участвующих в создании или приобретении имущества, можно.

Где в балансе отражается 08 счет

Рассмотрим ситуацию на примере. Фирма организовала строительство офисного здания для собственных нужд. Однако по завершению финансового года строительные работы не были завершены, и здание не было введено в эксплуатацию. Затраты на строительство здания числятся в дебете 08 счета, в балансе по какой строке отразить данное сальдо? Такой остаток отразите в строке 1150.

Иными словами, при наличии дебетового сальдо по сч. 08 отражайте суммы в строках бухгалтерского баланса, которые будут соответствовать бухсчетам, по которым объект будет принят к бухучету.

Например, на конец года в компании выявлены дебетовые остатки по вложениям во внеоборотные активы:

- по НМА указывайте в строке 1110;

- по НИОКР — в строке 1120;

- по ОС — в строке 1150.

В каких случаях составляется проводка Дт 08 Кт 60?

Проводка Дт 08 Кт 60 применяется при создании (установке, модернизации) внеоборотных активов силами сторонних организаций и отражает отнесение стоимости полученных от подрядчиков объектов (работ, услуг) на увеличение первоначальной стоимости внеоборотных активов.

Пример (продолжение)

Для оформления магазина-склада ООО «Строй Маркет» обратилось к подрядчику за услугами по изготовлению и установке витрин, стоимость которых составила:

- изготовление витрин — 127 810,16 руб. (с НДС);

- установка витрин — 5 837,28 руб. (с НДС).

В том же периоде ООО «Строй Маркет» заказало у сторонней ИТ-компании разработку:

После получения конечных результатов по вышеуказанным работам ООО «Строй Маркет» отразило операции в бухучете:

В первоначальной стоимости витрин отражены затраты на их изготовление

106 508,47 руб. = 127 810,16 – 127 810,16 × 20 / 120

п. 1 ст. 257 НК РФ

21 301,69 руб. = 125 680 × 20 / 120

В первоначальной стоимости витрин отражены затраты на их установку

4 864,40 руб. = 5 837,28 – 5 837,28 × 20 / 120

972,88 руб. = 5 837,28 × 20 / 120

Списаны на расходы будущих периодов затраты по разработке учетной программы

107 144,06 руб. = 128 572,87 – 128 572,87 × 20 / 120

п. 5, п. 7, п. 18, п. 19 ПБУ 10/99

подп. 26 п. 1 ст. 264 НК РФ

21 428,81 руб. = 128 572,87 × 20 / 120

3 677,97 руб. = 4 413,56 – 4 413,56 × 20 / 120

п. 9, п. 10 ПБУ 14/2007

п. 3 ст. 257 НК РФ

735,59 руб. = 4 413,56 × 20 / 120

В какой ситуации применима проводка Дебет 60 Кредит 62?

Рассмотрим более подробно на примерах отражение операций по субсчету 08.03.

При этом, по условиям примера:

- В марте было приобретено стройматериалов — 472 000 руб., в т.ч. НДС – 72 000 руб.;

- В марте было израсходовано стройматериалов — 250 000 руб.;

- В апреле было израсходовано стройматериалов — 150 000 руб.;

- Зарплата сотрудников, занятых на строительстве объекта, с учетом социальных взносов, в марте составила 105 000 руб., а в апреле — 95 000,00 руб.

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.08 | 60 | 400 000 | Отражена стоимость приобретенных стройматериалов | Товарная накладная (ТОРГ- 12) поставщика |

| 19 | 60 | 72 000 | Отражен НДС по приобретенным стройматериалам | Счет фактура полученный |

| 68 | 19 | 72 000 | Принят к вычету уплаченный НДС | Книга покупок |

| 08.03 | 10.08 | 250 000 | Отражена в составе кап.вложений стоимость стройматериалов, переданных на строительство склада в марте | Накладные, Начисление заработной платы и социальных выплат |

| 08.03 | 70 (69) | 105 000 | Отражена в составе кап.вложений заработная плата (с учетом страховых взносов) сотрудников, занятых на строительстве склада в марте | |

| 08.03 | 10.08 | 150 000 | Отражена в составе кап. вложений стоимость стройматериалов, переданных на строительство склада в апреле | |

| 08.03 | 70 (69) | 95 000 | Отражена в составе капитальных вложений зарплата (с учетом страховых взносов) сотрудников, занятых на строительстве склада в апреле | |

| 01 | 08.03 | 600 000 | Принят к учету и введен в эксплуатацию построенный хозяйственным способом производственный склад (250 000,00 105 000,00 150 000,00 95 000,00) | Акт о приеме-пердаче (ОС-1), Инвентарная карточка учета (ОС-6) |

| 19 | 68 | 108 000 | Отражен начисленный НДС по строительным работам, выполненным хозяйственным способом ((250 000,00 105 000,00 150 000,00 95 000,00) * 18%) | Счет фактура полученный. Книга покупок |

| 68 | 19 | 108 000 | Принят к вычету начисленный НДС по строительным работам, выполненным хозяйственным способом |

Допустим, ООО «ВЕСНА» заключила с подрядчиком договор на строительство объекта — производственного склада. Согласно сметно-финансовым расчетам подрядчика, затраты на строительство производственного склада составили:

- Стоимость услуг по составлению сметы равна 59 000 руб., в т.ч. НДС – 9 000 руб.;

- Стоимость строительства равна 826 000 руб., в т.ч. НДС — 126 000 руб.

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 08.03 | 60 (76) | 50 000 | Отражена стоимость услуг подрядчика по составлению сметы | Договор подряда, Акты выполненных работ, Отчеты о расходах строительных материалов |

| 19 | 60 (76) | 9 000 | Отражен НДС по услугам | |

| 08.03 | 60 (76) | 700 000 | Отражена стоимость строительства производственного склада | |

| 19 | 60 (76) | 126 000 | Отражен НДС по строительству | |

| 68 | 19 | 135 000 | Предъявлен к вычету уплаченный НДС |

Пример

Пример 2

ВАЖНО! Налоговики рассматривают возврат качественного товара как обратную реализацию (письмо Минфина от 18.02.2013 № 03-03-06/1/4213). Пример 3

Пример 3

Дт 60 Кт 76 — выставлена претензия по недостаче товара 23 600 руб.

Дт 41 Кт 60 — отражена стоимость принятого товара 112 203,39 руб.

Дт 19 Кт 60 — отражен входной НДС 20 196,61 руб.

Дт 51 Кт 76 — получен от поставщика возврат оплаты за недопоставленный товар на сумму 23 600 руб.

О порядке формирования ведомости по счету 60 см. статью «Особенности оборотно-сальдовой ведомости по счету 60».

Проводки счёта 07

Перейдём к характеристике записей счёта 07 «Оборудование к установке». Перечислим основные проводки при выборе способа приобретения техники (дебет/кредит):

- 07/20 — инвентарь изготовлен самой организацией;

- 07/75 — техника является вкладом учредителей в уставной капитал;

- 07/60 (76) — оборудование приобретено у сторонних организаций или физических лиц;

- 07/79 — технические приспособления поступили от филиала организации;

- 07/86 — целевое финансирование покупки оборудования.

К другим важным проводкам относятся:

- 19/60 — отражение НДС при покупке оборудования;

- 08/07 — закрытие счёта, передача техники в монтаж;

- 08/76 (10, 23, 70) — монтаж силами организации;

- 03/08 — оборудование готово и введено в эксплуатацию на основании акта ОС-1, то есть учитывается в качестве основного средства. Проведённая таким образом техника является частью актива организации.

Списание оборудования со счёта 07 производится в случае продажи, дарения, неустранимой поломки и пр. При этом осуществляются следующие проводки:

- 79 (80)/07 — передача оборудования филиалу организации;

- 91.02/07 — продажа (дарение);

- 94/07 — списание в связи с неисправностью.

Бухгалтерские проводки по счету 60

ДЕБЕТ 41 (07, 08, 10) КРЕДИТ 60 — получены и оприходованы товары (оборудование, внеоборотные активы, материалы)

ДЕБЕТ 20 (25, 26) КРЕДИТ 60 — работы и услуги списаны на стоимость изделий (на общепроизводственные, общехозяйственные расходы)

ДЕБЕТ 19 КРЕДИТ 60 — отражен входной НДС

ДЕБЕТ 94 КРЕДИТ 60 — отражена недостача, выявленная при приемке ТМЦ

ДЕБЕТ 60 КРЕДИТ 50 (51) — произведена оплата поставщику

ДЕБЕТ 60 КРЕДИТ 91 — просроченная кредиторская задолженность списана на прочие доходы

ДЕБЕТ 60 КРЕДИТ 62 — произведен взаиморасчет с контрагентом.

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Развитие языка запросов и языка выражений СКД

Расширились возможности языка запросов и языка выражений системы компоновки данных. В них разработчики включили функции сокращения строк – СокрЛ(TrimL), СокрП(TrimR), СокрЛП(TrimAll), Лев(Left), Прав(Right) и функции преобразования строк – ВРег(Upper), НРег(Lower), СтрЗаменить(StrReplace) и СтрНайти(StrFind).

Кроме этого, в языке выражений системы компоновки данных появилась функция НСтр(NStr), получающая строку на языке пользователя из исходной строки.

А в языке запросов дополнительно появились функции для работы с числами, такие как Окр(Round), Цел(Int), Pow(), Exp(), Sin(), Cos(), Tan(), ASin(), ACos(), ATan(), Log(), Log10(), Sqrt(), функции для работы со строками – Строка(String), ДлинаСтроки(StringLength) и функция вычисления размера данных в байтах РазмерХранимыхДанных(StoredDataSize)

По мнению разработчиков, новые возможности упростят обработку данных и избавят от необходимости выполнять аналогичные действия в коде на встроенном языке после получения результата запроса.

Активные и пассивные счета бухгалтерского учета — отличия

Для учета всех видов расчетов с учредителями (участниками) организации предназначен счет 75 «Расчеты с учредителями» — активно-пассивный.

Начальное сальдо (по кредиту) — задолженность организации перед учредителями по выплате доходов на начало отчетного периода.

Кредитовый оборот:

Дебетовый оборот:

- увеличение уставного капитала на сумму вкладов;

- выплата дивидендов акционерам.

Конечное сальдо (по кредиту) — задолженность организации перед учредителями по выплате доходов на конец отчетного периода.

Субсчета:

- 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

- 75-2 «Расчеты по выплате доходов».

На субсчете 1 учитываются расчеты с учредителями (участниками) организации по вкладам в уставный (складочный) капитал.

На дату государственной регистрации организации на величину уставного (складочного) капитала, объявленную в уставе, и по мере последующего внесения вкладов производятся следующие записи.

| Содержание операций | Дебет | Кредит |

|---|---|---|

| Отражена величина уставного капитала и задолженность учредителей по оплате вкладов на дату государственной регистрации | 75-1 | 80 |

| В качестве вклада в уставный капитал внесены денежные средства | 50, 51, 52 | 75-1 |

| В качестве вклада в уставный капитал внесены различные ценности | 08, 10, 41, 58 | 75-1 |

Расчеты с учредителями (участниками) организации по выплате им доходов (дивидендов) ведутся на субсчете 2 «Расчеты по выплате доходов».

Для расчетов с учредителями, которые являются работниками организации, используется счет 70 «Расчеты с персоналом по оплате труда».

Дивидендом считается часть чистой прибыли организации, подлежащая распределению среди учредителей. Учредители акционерных обществ получают доходы в виде дивидендов по акциям, участники ООО — пропорционально долям в уставном капитале.

Доходы (дивиденды), выплачиваемые юридическим лицам, подлежат обложению налогом на прибыль, а выплачиваемые физическим лицам — НДФЛ. Суммы этих налогов удерживает организация, выплачивающая доходы.

Доходы учредителям могут выплачиваться как в денежной, так и в натуральной форме.

| Содержание операций | Дебет | Кредит |

|---|---|---|

| Начислены доходы (дивиденды) учредителям — юридическим лицам и физическим лицам, не являющимся работниками организации | 84 | 75-2 |

| Начислены доходы (дивиденды) учредителям — работникам организации | 84 | 70 |

| Удержан налог на прибыль с сумм, выплаченных учредителям — юридическим лицам | 75-2 | 68 субсчет «Расчеты по налогу на прибыль» |

| Удержан налог на доходы физических лиц с сумм, выплаченных учредителям — физическим лицам, не являющимся работниками организации | 75-2 | 68 субсчет «Расчеты по НДФЛ» |

| Удержан налог на доходы физических лиц с сумм, выплаченных учредителям — работникам организации | 70 | 68 субсчет «Расчеты по НДФЛ» |

| Выплачены доходы (дивиденды) учредителям в денежной форме | 75-2, 70 | 50,51,52 |

| Выплачены доходы (дивиденды) учредителям в натуральной форме (товарами, готовой продукцией, работами, услугами) | 75-2, 70 | 90-1 |

| Выплачены доходы (дивиденды) учредителям прочим имуществом организации | 75-2, 70 | 91-1 |

Пример

Учредители ОАО «Ритм» и ОАО «Вальс» зарегистрировали ООО «Эдем» с уставным капиталом — 150 ООО руб. Уставный капитал ООО «Эдем» разделен на 150 обыкновенных акций с номинальной стоимостью 1000 руб. каждая. Учредители ООО «Эдем» подписались:

- ОАО «Ритм» — на 131 обыкновенную акцию;

- ОАО «Вальс» — на 19 обыкновенных акций.

ОАО «Ритм» внесло в уставный капитал ООО «Эдем» легковой автомобиль оценочной стоимостью 126 000 руб. Остаток своего взноса ОАО «Ритм» вносит деньгами в кассу. ОАО «Вальс» внесло свой взнос на расчетный счет ООО «Эдем».

В данной ситуации бухгалтер организации сделает следующие бухгалтерские записи:

Дт 75-1 Кт 80 150 000 руб. — отражена величина уставного капитала и задолженность учредителей по оплате вкладов;

Дт 08 Кт 75-1 126 000 руб. — в качестве вклада в уставный капитал ОАО «Ритм» вносит легковой автомобиль;

Дт 50 Кт 75-1 5000 руб. — остаток взноса ООО «Ритм» деньгами в кассу;

Дт 51 Кт 75-1 19 000 руб. — ОАО «Вальс» вносит взнос на расчетный счет.

Регистр синтетического учета — журнал-ордер № 8.

Регистр аналитического учета — ведомость № 7, где аналитические счета открываются по каждому акционеру.

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистрами синтетического учета являются обороты счета 75 (Главная книга), анализ счета 75, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовая ведомость по счету 75, анализ счета 75 по субконто, обороты между субконто, карточка счета 75, карточка 75 по субконто и др.

Характеристики

Активно — пассивный 60 счет в бухгалтерии используется для объединения данных об операциях с контрагентами.

Основные характеристики, которые дают ответ на вопрос о том, 60 счет активный или пассивный:

- обобщается информация об операциях с контрагентами;

- обобщается информация об операциях с субподрядчиками по договорам строительного подряда;

- стоимость приобретенного имущества отражается по Дт: 08,10, 20, 41 и Кт60;

- погашение обязательств отражается по Дт 60 и Кт 51,52,55;

- аналитический учет формируется в разрезе каждого поставщика, подрядчика и исполнителя.

Счет 60 относится к активно — пассивному типу:

- дебетовый остаток свидетельствует о том, что партнер не выполнил еще свои обязательства перед компанией. За фирмой — поставщиком числится долг по поставкам товаров, работ или услуг;

- наличие кредитового сальдо говорит о том, что компанией еще не оплачен долг перед поставщиком, подрядчиком.

Учитываются авансы, предоставленные поставщикам за предстоящую поставку материалов, сырья, авансы подрядчикам за предстоящие работы и услуги.

Аналитический учет по счету 60 ведется по каждой начисленной сумме, по каждому поставщику и подрядчику. Построение аналитического учета обеспечивает получение необходимых данных о:

- поставщиках и принятых документах, срок оплаты которых не наступил;

- поставщикам, которые не оплатили в срок документы;

- поставщикам в случае неоплаченных поставок;

- авансах поставщикам;

- при выдаче векселей, срок исполнения которых не наступил;

- поставщикам по просроченным платежам;

- при получении коммерческого кредита и др.

Аналитики по карточке счета 60 ведется раздельно в разрезе каждого счета.

Необходимо организовывать анализ счета 60 таким образом, чтобы можно было отслеживать информацию по поставщикам:

- по отдельным документам;

- по документации с не наступившим сроком;

- по неоплаченным в срок договорам;

- по выданным векселям;

- по поставщиками с выданными кредитными суммами и т. д.

Для учета операций открывают субсчета:

- 60.01: отражают взаимные операции с партнерами по операциям покупки, оплаты товаров;

- 60.02: отражают операции по предоплате;

- 60.03: отражает ценные бумаги компании.

Важно! Возможно открытие дополнительных субсчетов с учетом специфики компании. Организовываются отдельные счета для взаимных операций с контрагентами в иностранной валюте:

Организовываются отдельные счета для взаимных операций с контрагентами в иностранной валюте:

- 60.21: аналог 60.01 по валютному учету;

- 60.22: аналог 60.02 по валютному учету;

- 60.31 — аналог 60.01 по операциям в у.е.;

- 60.32: аналог 60.02 по операциям в у.е.

Основные операции

1 Приобретение ОС

Покупка внеоборотного ОС отражается проводками:

Дт 08 Кт 60 – учтено купленное ОС (договорная цена без НДС), а также расходы на транспортировку, наладку, хранение по договорам со сторонними организациями – по каждой операции оформляют отдельную проводку;

Дт 19 Кт 60 – выделен НДС;

Дт 68 Кт 19 – возмещен НДС.

2 Создание актива собственными силами (полностью или частично)

Дт 08 Кт 23 – приняты в качестве внеоборотных средств расходы вспомогательных цехов;

Дт 08 Кт 10 (70, 69) – приняты в качестве внеоборотных ОС расходы на материалы и зарплату сотрудников, занятых в создании имущества.

3 Безвозмездное поступление

Возможно 2 варианта:

Дт 08 Кт 76 – дарение имущества:

Дт 08 Кт 98/2– принятие объекта ОС к учету в результате проведенной инвентаризации.

Дт 08/6 Кт 11 — принята к учету стоимость подросших животных;

Дт 07 Кт 08/6 – увеличена стоимость основного стада.

7 Ввод имущества в эксплуатацию

Дт 01 (03, 04) Кт 08 – принятие актива к учету в качестве ОС (доходного вложения, НМА).

Внимание! Как правило, имущество, покупаемое у поставщиков, полностью готово к эксплуатации, и его списывают со сч. 08 на сч

01 (03, 04) сразу после оформления сделки. Если же строительство (создание) ведется организацией самостоятельно, стоимость объекта может копиться на Дт 08 в течение продолжительного времени. Как правило, сальдо счета на конец периода представляет собой остатки по не до конца сформированным активам, создаваемым собственными силами.

Рублева Елена Алексеевна, 2016-10-30

Учет процентов, начисленных в периоде погашения (январь 2021 — февраль 2021)

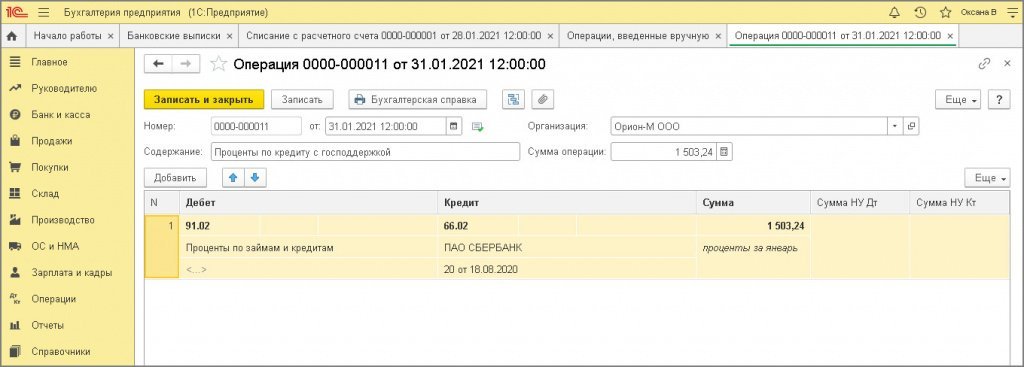

6.1 Отражены в расходах в БУ проценты по кредиту за январь 2021

Документ «Операция» (рис. 1).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету» (как в операции 1.2)).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

- Кнопка Записать и закрыть.

Рис. 1

Рис. 1

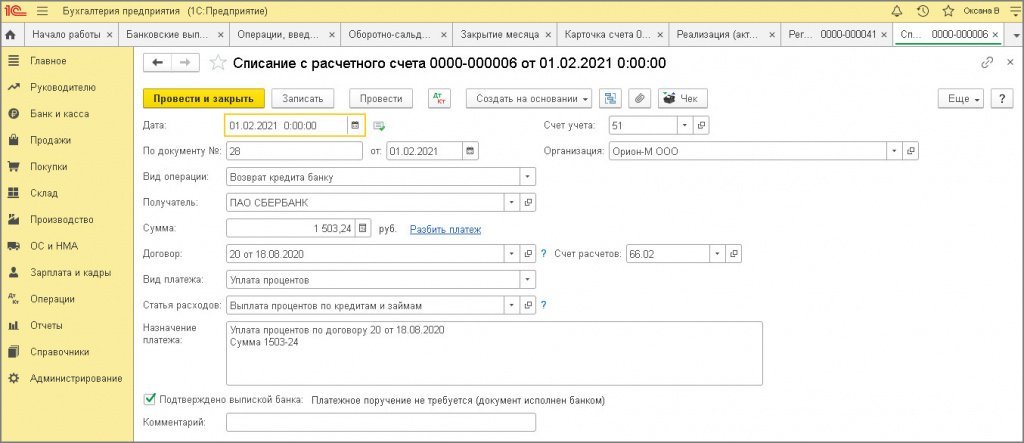

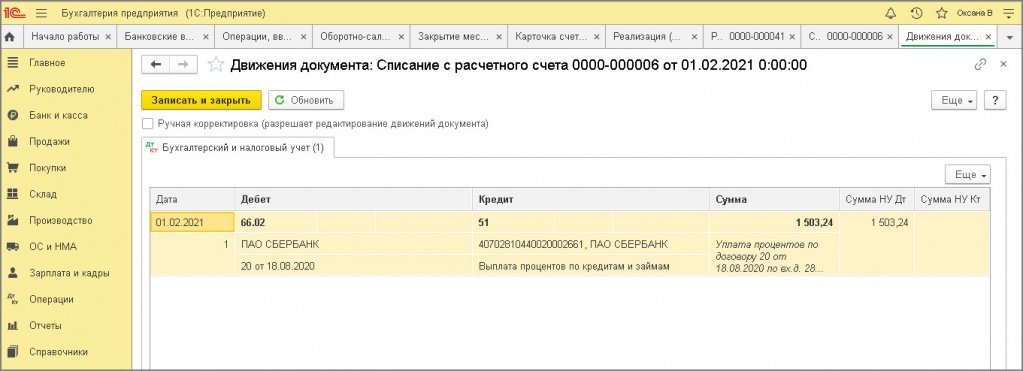

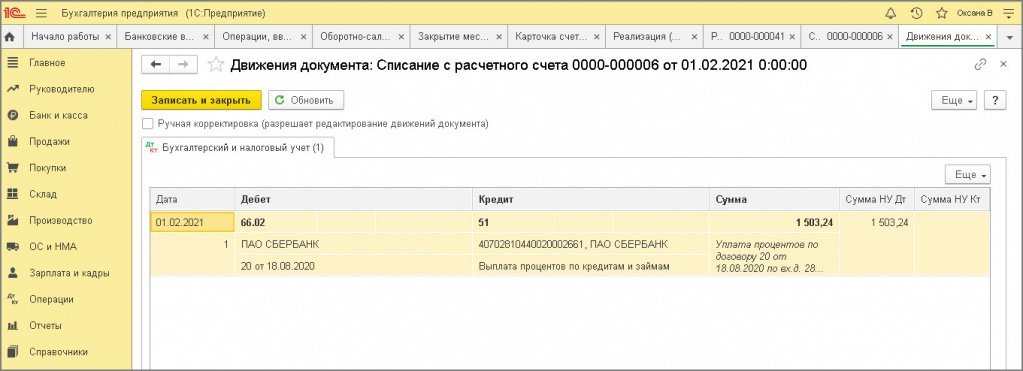

6.2 Уплачены проценты по кредиту за январь 2021

Документ «Списание с расчетного счета» (рис. 2).

Создайте, заполните и проведите документ аналогично операции 4.1.

Рис. 2

По кнопке посмотрите результат проведения документа (рис. 3).

Рис. 3

6.3 Признаны в расходах в НУ проценты по кредиту за январь 2021

Документ «Операция» (рис. 4).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- В поле От укажите дату перечисления процентов банку (в примере 01.02.2020).

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету» (как в операции 3.1).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма Ну Дт, Сумма Ну Кт укажите сумму процентов за январь, перечисленных банку 01.02.2020.

- Кнопка Записать и закрыть.

Рис. 4

Рис. 4

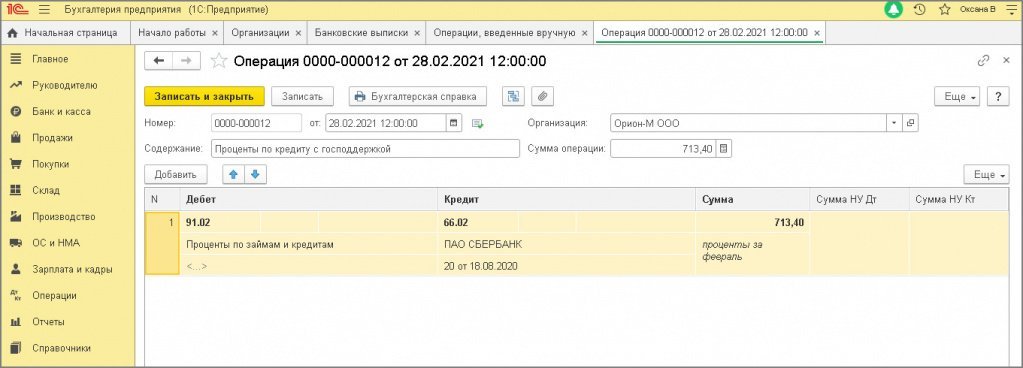

6.4 Отражены в расходах БУ проценты по кредиту за февраль

Документ «Операция» (рис. 5).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету» (как в операции 1.2).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета за февраль.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

- Кнопка Записать и закрыть.

Рис. 5

Рис. 5

6.5 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В январе 2021 с суммы процентов (не уплаченных банку) при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка по признанию ОНА: Дт 09 Кт 99.02.О.

Бухгалтерские проводки

Типовыми проводками для 76 спецсчета будут:

- Дт 01 Кт 76 Списание приобретенных ОС в счета кредиторской задолженности;

- Дт 51 Кт 76 Поступление денег от поставщиков на расчетные счета;

- Дт 10 Кт 76 Списание расходных материалов в кредиторской задолженности;

- Дт 76 Кт 20 Снижение количества незавершенных ОС за счет средств дебиторов;

- Дт 76 Кт 50 Произведение оплаты наличными кредиторам через кассу организации.

Важно! Проводки на 76 бух счете подразделяются на различные типы, среди которых страхование имущества и ценностей, страхование личности и сотрудников, отражение расчетов по претензиям, учет полученных дивидендов и др. Это помогает еще лучше структурировать данные

Анализ балансового спецсчета 76 можно провести по его карточке или по ОСВ

Таким образом, счет 76 в бухгалтерии — это регистр, отображающий обобщенные данные по расчетным операциям с дебиторами и кредиторами, не относящимся к группам в спец счетах 60-75. Счет 76АВ используется для получения претензий и страховых сумм по дебет/кредит задолженностям. Его аналитика проводится аналогично других бухсчетов на основе ОСВ и специальных аналитических карточек счета.

https://www.youtube.com/watch?v=bI7Tr1pceZ0